ポリメチルメタクリレート(PMMA)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

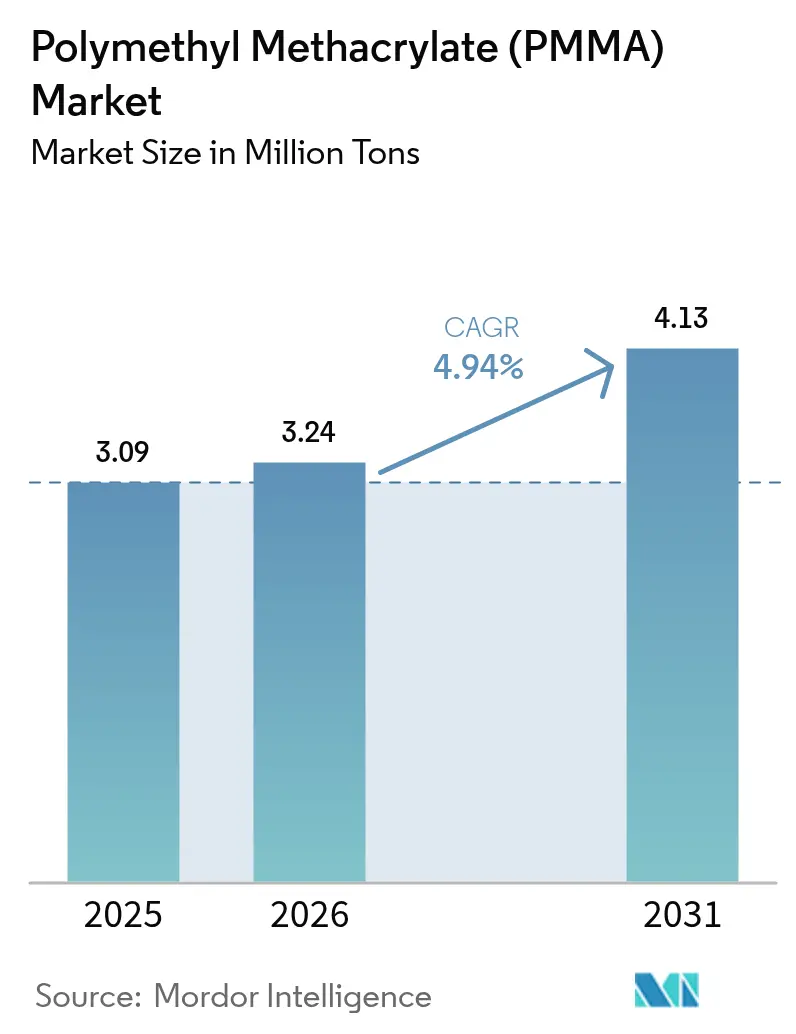

| 市場取引高 (2026) | 3.24 百万トン |

| 市場取引高 (2031) | 4.13 百万トン |

| 成長率 (2026 - 2031) | 4.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリメチルメタクリレート(PMMA)市場分析

ポリメチルメタクリレート市場規模は、2025年の309万トンから2026年には324万トンへと成長し、2026年~2031年にかけて4.94%のCAGRで2031年までに413万トンに達すると予測されている。循環経済向け原料への需要拡大、精密成形部品の普及、エネルギー効率の高い採光への規制的推進が、従来の熱可塑性プラスチックを超えた用途基盤を広げている。2025年に発表された商業的解重合ユニットにより、バージン樹脂のゆりかごからゲートまでの炭素フットプリントが約3分の1削減され、ポリカーボネートに対するPMMAのコスト対持続可能性の優位性が向上した。欧州連合の建築物エネルギー性能指令に基づく外壁改修プログラムおよびインドの大規模インフラパイプラインが建築用途の消費を押し上げており、複合材料窓への航空宇宙認証が高マージンの販路を開拓し、コモディティ価格サイクルを緩衝している。上位5社が世界生産能力の約60%を占めるため競争強度は中程度であるが、化学的リサイクルおよび光学グレード品質管理における技術的差別化により、専門的な参入企業が医療・電子機器ニッチ市場での足がかりを得ている。

主要レポートの要点

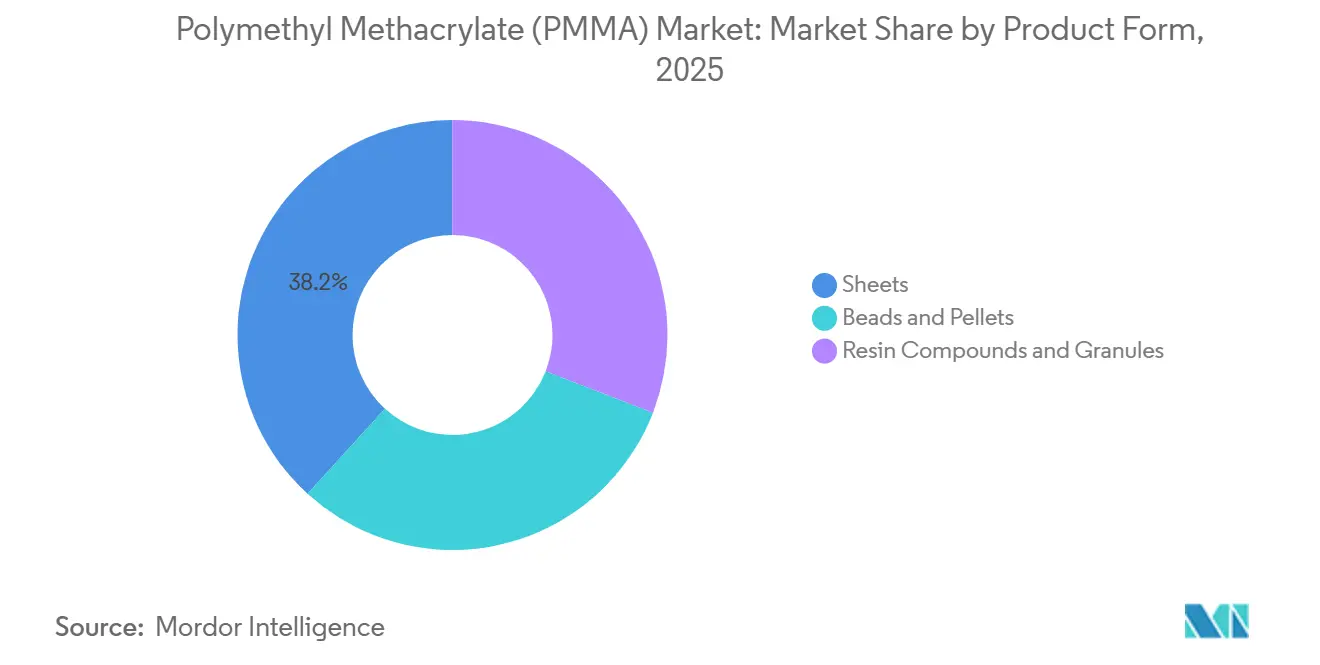

- 製品形態別では、シートが2025年のPMMA市場において38.23%の数量シェアを占めてトップとなり、2031年にかけて5.42%のCAGRで拡大している。

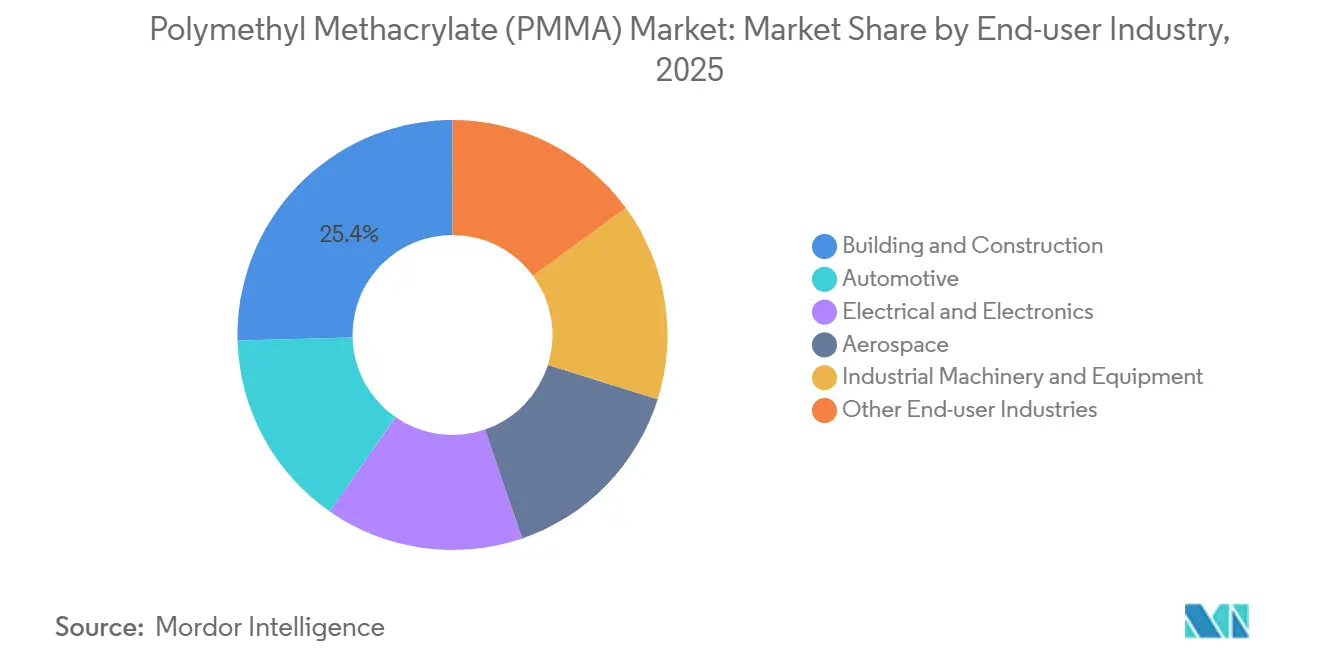

- 最終用途産業別では、航空宇宙が5.58%のCAGRで最も急成長しているセグメントであり、建築・建設が2025年のPMMA市場において最大の25.42%シェアを維持している。

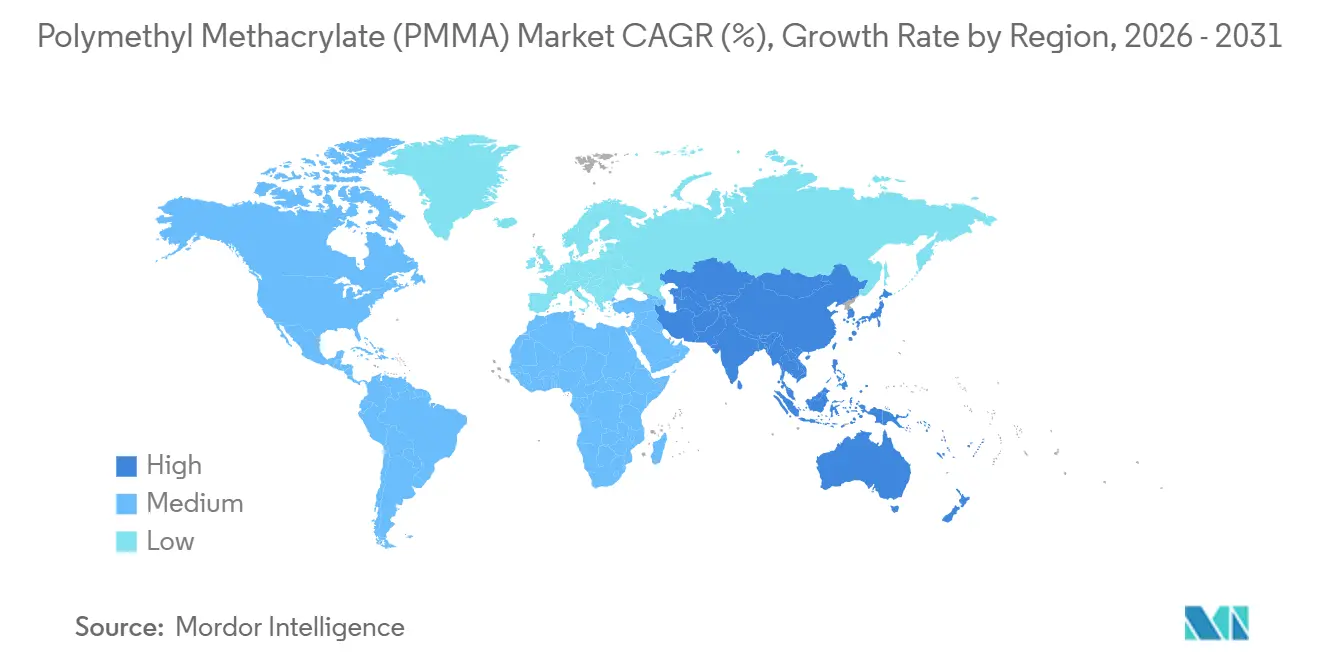

- アジア太平洋が2025年のPMMA市場シェアの50.33%を占め、2031年にかけて5.18%のCAGRで地域成長を牽引している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリメチルメタクリレート(PMMA)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 建築用採光および外壁の採用 | +1.2% | 欧州、北米、アジア太平洋都市部 | 中期(2~4年) |

| LED看板およびディスプレイ産業の拡大 | +1.0% | アジア太平洋および北米に集中したグローバル | 短期(2年以内) |

| 医療・歯科用PMMAの使用拡大 | +0.8% | 北米、欧州、日本 | 長期(4年以上) |

| PMMAの化学的リサイクル経済性における突破口 | +1.3% | 欧州、北米、アジア太平洋への波及 | 中期(2~4年) |

| AI対応光学グレード品質管理 | +0.5% | グローバル、ドイツ・日本・韓国での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建築用採光および外壁の採用

ドイツとフランスは現在、最低限の室内採光率2%を義務付けており、この水準はPMMAのスカイライトおよびカーテンウォールによってガラス組立品の約半分の重量で達成される。Röhmと請負業者のNeeroはフランクフルトの12階建てビルを改修し、構造用鉄鋼重量を22%削減することで、軽量外壁が材料費と施工費の両方を削減することを実証した。耐震ゾーンの建設業者は、外装材の質量が低減されることで揺れ計算が軽減されるという追加的な恩恵を受ける。インドのバーラトマーラ幹線道路網は毎年15,000~20,000トンの透明PMMA防音壁を追加しており、ジャカルタとマニラの東南アジア交通回廊では熱帯地域の紫外線による黄変を避けるためにポリカーボネートに代わってPMMAが指定されている。これらの義務化措置が総じてPMMA市場に勢いをもたらしている。

LED看板およびディスプレイ産業の拡大

広告代理店は、10m²を超えるパネル全体に均一な光分布をもたらすPMMA拡散シートを必要とする高輝度屋外LEDビルボードへの移行を進めている。北米の小売業者はすでに店頭看板をエッジライトPMMAに改修し、ブランドカラーの忠実度を維持しながらエネルギー使用量を40%削減している[1]米国エネルギー省、「固体照明プログラムの最新情報」、energy.gov。韓国の透明OLED旅客情報スクリーンの設置により、IEC 62629難燃性基準に準拠した光学グレードPMMA基板のプレミアムニッチが生まれ、コモディティシートに対して25~30%の価格プレミアムを支えている。

医療・歯科用PMMAの使用拡大

米国食品医薬品局の510(k)認可を受けたPMMA骨セメントは、股関節および膝関節形成術の件数増加に牽引され、2025年に前年比12%増加した[2]米国食品医薬品局、「510(k)認可データベース」、fda.gov。歯科技工所は、±50µmの公差を維持しながら製作時間を48時間から6時間未満に短縮するミル加工PMMAブロックに切り替え、患者の回転率を向上させている。欧州と日本では架橋PMMAマイクロスフェアを含む永久皮膚フィラーが認可されており、長期的な需要を下支えしている。また、疎水性アクリル眼内レンズは透明性と生体適合性のためにPMMA前駆体に依存し続けている。

PMMAの化学的リサイクル経済性における突破口

Trinseoのイタリア・ロー市にある10,000トンの解重合ユニットは、産業廃棄スクラップから純度92%のメチルメタクリレートモノマーを回収し、石油化学ルートと比較して原料コストを約200ユーロ/トン削減している。Röhmと NEXTCHEMは2027年までにドイツに50,000トンの施設を計画しており、すでに自動車メーカーとの引き取り契約に裏付けられている。チューリッヒ工科大学の科学者らは最近、常温光触媒解重合を実証し、将来的な運営コスト削減により循環調達が加速することを示唆している。スカンジナビアのグリーンビルディング仕様策定者は現在、PMMAファサードパネルに15%のリサイクル含有量を要求しており、市場の引き付けを強化している。

抑制要因影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ポリカーボネートおよびガラスからの代替脅威 | -0.9% | グローバル、自動車・電子機器で顕著 | 短期(2年以内) |

| 厳格な使い捨てプラスチック規制 | -0.6% | 欧州、北米、アジア太平洋への波及 | 中期(2~4年) |

| 中国中心の過剰生産能力と価格ダンピングリスク | -0.7% | アジア太平洋、中東、一部の北米輸入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポリカーボネートおよびガラスからの代替脅威

ポリカーボネートのアイゾット衝撃強度600~850J/mはPMMAの20~25J/mの基準値を大幅に上回り、サイドウィンドウや落下試験が必要な電子機器筐体のデフォルト素材となっている。テスラの2025年型モデルYのアップデートでは、車両1台あたり1.2kgを削減するポリカーボネート製リアクォーターウィンドウが採用され、他のEVメーカーもすぐにこれを踏襲した。コーニングのゴリラガラスなどの化学強化ガラスがインストルメントクラスターカバーを獲得し、耐傷性と高級感を両立させている。アジアのポリカーボネートスポット樹脂価格が2026年初頭に平均2,100米ドル/トンとPMMAより15%高いに過ぎず、コストパリティがPMMAの従来の優位性を侵食している。

厳格な使い捨てプラスチック規制

欧州連合の使い捨てプラスチック指令により、使い捨てカトラリーやマドラー向けの年間PMMA需要が約80,000トン消滅した。フランスとドイツでは非リサイクルPMMAに対して0.50~0.80ユーロ/kgの拡大生産者責任費用が課され、単回使用包装が経済的に成立しなくなっている。カリフォルニア州のSB 54は2032年までに硬質包装に65%のリサイクル含有量を義務付けており、現在のPMMAリサイクル能力では達成困難な目標であるため、紙や成形繊維への代替が加速している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:シートが建築用途の勢いを維持

シートは2025年のPMMA市場において38.23%の数量シェアを獲得し、シート向けPMMA市場規模は2031年にかけて5.42%のCAGRで成長すると予測されている。連続鋳造ラインは、インドおよび東南アジアの幹線道路における外壁改修、LEDビルボード、透明防音壁の恩恵を受けている。Röhmは2025年にヴォルムスと上海でシート生産能力を35,000トン追加し、増大する需要に対応した。

ビーズおよびペレットの需要は、狭いメルトフロー範囲を必要とする射出成形ヘッドランプレンズ、医療機器筐体、電子部品に集中している。特殊樹脂コンパウンドは、義歯床や眼内レンズビーズなど、より小規模ながら高マージンの分野を占めている。Trinseoは2025年に30%の再生可能メタノールを含むバイオ由来コンパウンドを商業化し、再検証なしにスコープ3削減を求める欧州医療OEMへのサンプリングを開始した。トン数は少ないものの、これらのプレミアム形態がPMMA市場全体の収益性を支えている。

最終用途産業別:建設が主導、航空宇宙が加速

建築・建設は、インドの1.4兆米ドル規模の国家インフラパイプラインによって義務付けられたスカイライト、キャノピー、防音壁を背景に、2025年のPMMA市場において25.42%のシェアを保持した。建築物エネルギー性能指令に基づく欧州の外壁改修推進がその基礎的な数量を強化している。

航空宇宙は最も急成長している最終用途であり、2031年にかけて5.58%のCAGRを示している。米国連邦航空局の諮問通達25.775-1は光学的歪みを2分角以内に制限し、鳥衝突基準を規定しており、認定PMMAグレードを少数のサプライヤーに限定している。PPGエアロスペースは2025年にエアバスA320neoの透明部品契約を獲得し、PMMAの透明性対重量比に対するOEMの信頼を示した。電気・電子セグメントはLEDライトガイドおよびタッチスクリーンオーバーレイ向けにPMMAを吸収しており、その屈折率1.49が均一な照明を保証し、PMMA市場全体の数量多様性を強化している。

地域分析

アジア太平洋は2025年のPMMA市場シェアの50.33%を支配しており、インドと中国がインフラおよび製造業の拡大を実行する中、地域需要は2031年にかけて5.18%のCAGRで成長している。インドのバーラトマーラ幹線道路防音壁の展開とメトロ駅キャノピーだけで年間30,000~35,000トンを消費している。中国の過剰生産能力は地域価格を押し下げているが、国内建設・電子機器メーカー向けの低コストシート供給も支えている。日本と韓国は、より高いマージンを生み出しコモディティサイクルから隔離される医療・航空宇宙・光学グレードに生産能力を振り向けている。

北米は2025年のグローバル数量の約5分の1を占めた。Röhmが2025年に発表した25万トンのベイシティMMAプロジェクトは、インフレ抑制法のコンテンツ規則に基づく自動車軽量化向けの国内樹脂確保を目指している。米国エネルギー省の建築改修は、照明電力密度を40%削減するエッジライトPMMAパネルの採用を加速させている。移民に牽引されたカナダの住宅ブームがスカイライトおよび外壁需要を押し上げている。

欧州は2025年に相当な数量を保持した。Trinseoのロー解重合プラントは、リサイクルモノマーをイタリアおよびドイツのコンバーターに200ユーロ/トンの割引で供給し、循環調達方針を触媒している。使い捨て包装からの規制上の損失は、建築・自動車需要によって相殺されている。南米と中東・アフリカではPMMA需要が高まっており、ブラジルの建設とサウジアラビアのビジョン2030プロジェクトが明るい材料となっているが、物流コストが輸入浸透を制限している。

競合状況

PMMA市場は中程度に集約されている。2024年~2025年にかけて低温触媒およびインライン欠陥検出AIに関する特許活動が急増しており、光学グレード歩留まり向上に向けた技術競争を示している。Suzhou Double Elephant(蘇州双象)などの小規模専門企業は、残留モノマー10ppm未満が絶対条件であるISO 13485認証眼内レンズ向けの超高純度ビーズに特化している。欧州の自動車OEMはすでに、SAE J2650測光基準を満たしながら30%のリサイクル含有量を持つヘッドランプレンズを要求しており、この仕様を満たせるサプライヤーは5社未満である。航空宇宙透明部品はFAA認証サイクルが24ヶ月を超えるため参入障壁の高い領域であり、PPGエアロスペースなどの既存企業に価格設定の余地を与えている。全体として、AI支援品質管理と再生可能原料による製品差別化が、PMMA市場における唯一の競争手段としての純粋な規模を着実に侵食している。

ポリメチルメタクリレート(PMMA)産業リーダー

Röhm GmbH

Mitsubishi Chemical Group Corporation

CHIMEI

Trinseo

Sumitomo Chemical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Mitsubishi Chemicalは四日市の光学グレード押出ラインをマシンビジョン品質管理でアップグレードし、不良率を1.1%に削減した。

- 2025年2月:Röhmはテキサス州ベイシティに25万トンのMMAプラントを建設するために5億米ドルを投じることを約束し、2027年末の稼働開始を目指している。

- 2025年1月:Trinseoはイタリア・ローに欧州初の10,000トンのクローズドループPMMA解重合施設を立ち上げ、純度92%のモノマーを生産している。

グローバルポリメチルメタクリレート(PMMA)市場レポートの調査範囲

ポリメチルメタクリレート(PMMA)は、アクリル、アクリルガラス、またはプレキシガラスと一般に呼ばれる透明で硬質な熱可塑性プラスチックである。優れた光透過性により、PMMAは照明産業、特にレンズ、拡散板、ライトガイドの製造において広く使用されている。

ポリメチルメタクリレート(PMMA)市場は、製品形態、最終用途産業、地域別にセグメント化されている。製品形態別では、シート、ビーズおよびペレット、樹脂コンパウンドおよびグラニュールにセグメント化されている。最終用途産業別では、自動車、建築・建設、電気・電子、航空宇宙、産業機械・設備、その他最終用途産業にセグメント化されている。本レポートは、主要地域の20カ国におけるPMMA市場の規模と予測も対象としている。各セグメントの市場規模と予測は数量(トン)ベースで行われている。

| シート |

| ビーズおよびペレット |

| 樹脂コンパウンドおよびグラニュール |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 航空宇宙 |

| 産業機械・設備 |

| その他最終用途産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| その他中東・アフリカ |

| 製品形態別 | シート | |

| ビーズおよびペレット | ||

| 樹脂コンパウンドおよびグラニュール | ||

| 最終用途産業別 | 自動車 | |

| 建築・建設 | ||

| 電気・電子 | ||

| 航空宇宙 | ||

| 産業機械・設備 | ||

| その他最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

市場の定義

- 最終用途産業 - 建築・建設、自動車、航空宇宙、産業機械、電気・電子、その他がポリメチルメタクリレート市場における最終用途産業のセグメントとして対象とされている。

- 樹脂 - 本調査の範囲において、粉末、グラニュールなどの一次形態のバージンポリメチルメタクリレート樹脂が対象とされている。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料である。過酷な作業環境での摩耗に容易に耐えることができる。このポリマーは、歯車、軸受、バルブ部品などの建設用途に使用される。 |

| アクリル | この合成樹脂はアクリル酸の誘導体である。滑らかな表面を形成し、主に様々な屋内用途に使用される。特殊な配合により屋外用途にも使用できる。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させてフィルムを表面から剥離することで製造される。プラスチック層は溶融状態、溶液状態、または分散状態であることができる。 |

| 着色剤および顔料 | 着色剤および顔料は、プラスチックの色を変えるために使用される添加剤である。粉末または樹脂・カラープレミックスの形態をとることができる。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料である。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために融合される。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は、重合度またはDPと呼ばれる。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを持つ。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、ある物質の懸濁液または溶液を別の物質中に作り出す。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料である。これらの材料は高い引張強度と衝撃強度を持つ。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例である。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料である。繊維は通常、ガラス、炭素、アラミド、またはバサルトである。 |

| フレーク | これは乾燥した剥離片であり、通常は不均一な表面を持ち、セルロース系プラスチックの基材となる。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーである。溶剤、酸、塩基に対する高い耐性を特徴とする。これらの材料は強靭でありながら機械加工が容易である。代表的なフッ素ポリマーには、PTFE、ETFE、PVDF、PVFなどがある。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとはデュポンのアラミド繊維のブランド名であった。繊維、フィラメント、またはシートに成形される軽量、耐熱性、固体、合成、芳香族ポリアミド材料の任意のグループをアラミド繊維と呼ぶ。パラアラミドとメタアラミドに分類される。 |

| 積層板 | 圧力と熱の下で接合された連続した材料層で構成される構造または表面であり、所望の形状と幅に積み上げられる。 |

| ナイロン | これらは糸やモノフィラメントに成形された合成繊維形成ポリアミドである。これらの繊維は優れた引張強度、耐久性、弾性を持つ。融点が高く、化学薬品や各種液体に耐性がある。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品である。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合および/またはブレンドすることによってプラスチック配合物を調製することからなる。これらのブレンドは通常、フィーダー/ホッパーを通じて固定されたセットポイントで自動的に投入される。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素である。 |

| 重合 | これは、安定した共有結合を形成するポリマー鎖を形成するための複数のモノマー分子の化学反応である。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖である。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義される。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能である。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態である。リサイクル済みまたは既使用の材料よりも価値が高いと見なされる場合がある。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択される。これらの変数は回帰モデリング(必要に応じて)によってさらに確認される。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされる。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築される。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム