中東産業ガス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

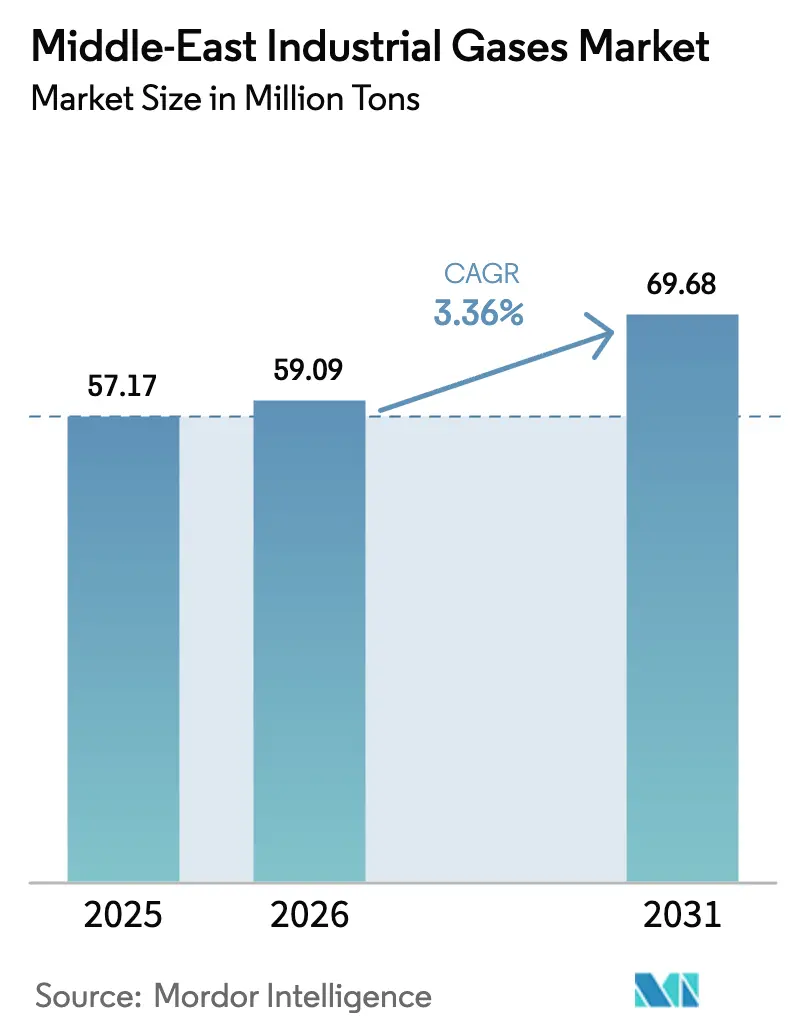

| 基準年の市場規模 (2025) | 57.17 百万トン |

| 市場取引高 (2026) | 59.09 百万トン |

| 市場取引高 (2031) | 69.68 百万トン |

| 成長率 (2026 - 2031) | 3.36% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東産業ガス市場分析

中東産業ガス市場規模は、2025年の5,717万トンから2026年の5,909万トンへと成長し、2026年から2031年にかけて3.36%のCAGRで2031年には6,968万トンに達する見込みです。石油化学、グリーン水素、新病院への旺盛な設備投資が、着実な拡大を支えています。2030年までに推定7,300億米ドルにのぼる上流・中流炭化水素への投資モメンタムが、分離・精製ガスへの需要を高水準に維持しています。半導体製造、食品保存、物流ハブを対象とした多角化戦略が新たな消費回廊を生み出す一方、厳格な安全規制とエネルギー効率基準の高まりが、企業にオンサイト生成契約と低炭素技術の採用を促しています。多国籍企業が長期供給契約を活用しているため、競争環境は中程度に集中した状態が維持されていますが、水素・炭素回収に関する各国計画はイノベーターに白地市場を残しています。

主要レポートのポイント

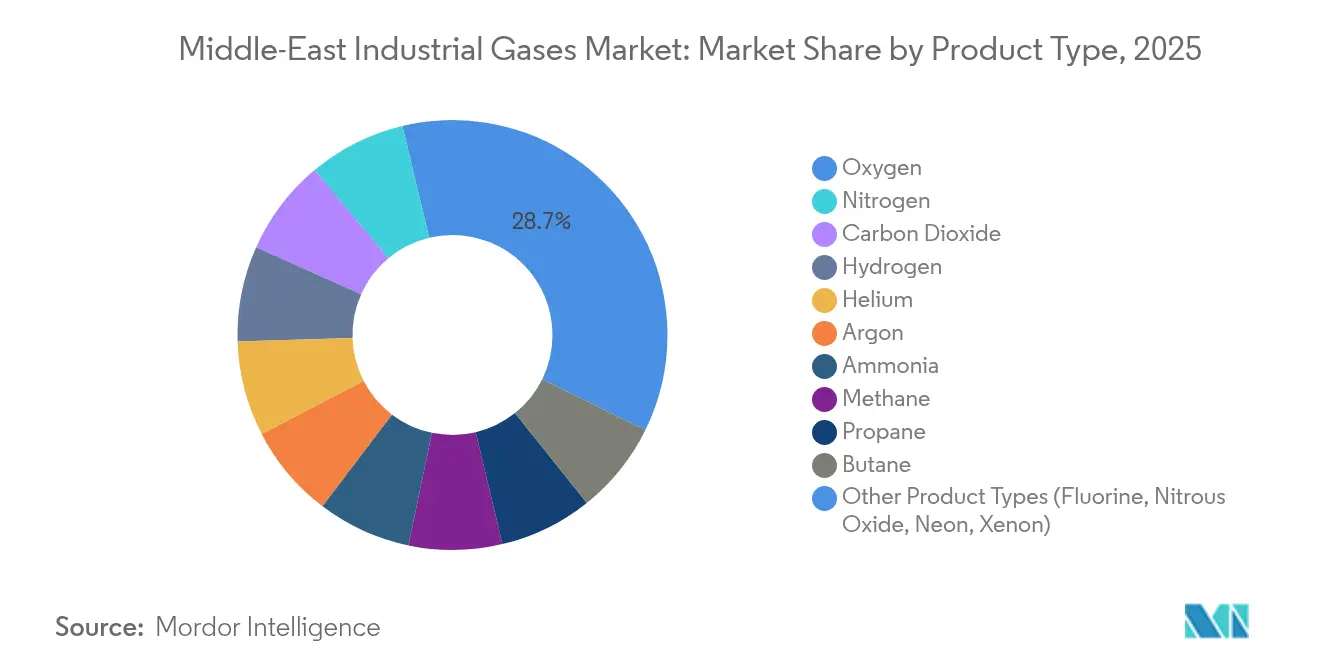

- 製品タイプ別では、酸素が2025年の中東産業ガス市場シェアの28.74%をリードし、一方、窒素は2031年にかけて4.44%のCAGRで拡大する見込みです。

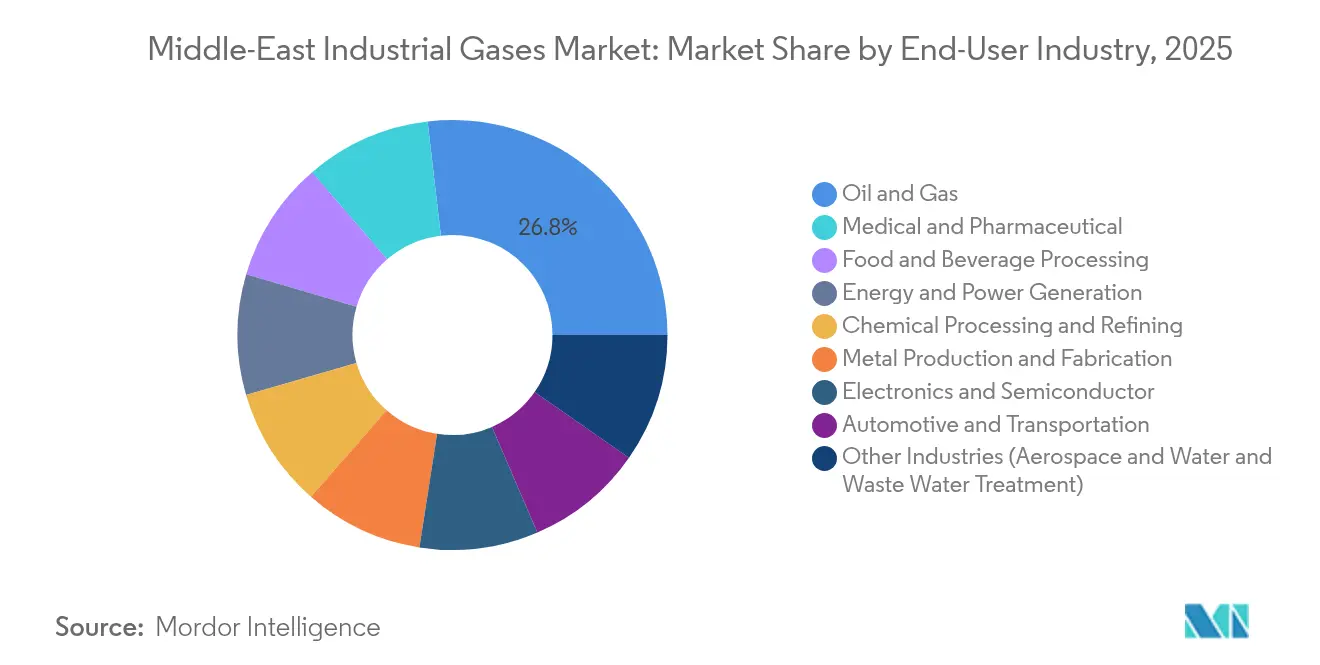

- 最終ユーザー産業別では、石油・ガス部門が2025年の中東産業ガス市場規模の26.85%のシェアを占め、医療・医薬品用途が2031年にかけて最高の4.59%のCAGRを記録する見込みです。

- 地域別では、サウジアラビアが2025年の中東産業ガス市場シェアの34.78%を占め、アラブ首長国連邦が2031年にかけて最速の4.72%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東産業ガス市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 上流・中流石油・ガス事業からの旺盛な需要 | +1.2% | サウジアラビア、アラブ首長国連邦、カタール、クウェート | 中期(2〜4年) |

| 地域の石油化学・精製設備投資パイプラインの拡大 | +0.9% | サウジアラビア、アラブ首長国連邦、カタール | 長期(4年以上) |

| 医療インフラの急速な整備 | +0.6% | グローバル | 短期(2年以内) |

| 政府主導のグリーン水素大型プロジェクトの台頭 | +0.8% | サウジアラビア、アラブ首長国連邦、オマーン | 長期(4年以上) |

| 溶接・切断ガスの需要を喚起する大型建設ギガプロジェクト | +0.4% | サウジアラビア、アラブ首長国連邦 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

上流・中流石油・ガス事業からの旺盛な需要

強化回収、酸性ガス処理、新たなLNGトレインが高純度窒素、水素、CO₂の使用量を押し上げています。サウジアラムコとADNOCは、圧力維持のための窒素注入および水素化分解用水素を注入する分離プラントを増設しており、処理1バレル当たりのガス使用強度が高まっています。カタールは2030年までに産出量が2,440億m³に達し、追加で830億m³の産業ガス需要が生じると見込まれており、これは予測成長の57%に相当します[1]ガルフ・タイムズ、「カタールのガス産出量が急増へ」、gulf-times.com。ハイル・ガシャなどの洋上プロジェクトでは年間150万トンの回収CO₂が必要となり、精製ユニットへの需要が鋭くなっています。継続的な上流活動は、バリューチェーン全体にわたってオンサイト供給契約へと波及しています。

地域の石油化学・精製設備投資パイプラインの拡大

サウジアラビアの110億米ドル規模のアミラル複合施設のようなプロジェクトは、精製と化学品を統合し、原料単位当たりのガス需要を高めています[2]TotalEnergies、「アラムコとTotalEnergiesが110億米ドルのアミラルプロジェクトを最終決定」、totalenergies.com。この複合施設は年間165万トンのエチレンを目標としており、不活性化用窒素、酸化用酸素、水素化処理用水素の大量使用を必要とします。新設プラントは製品ラインをスペシャルティポリマーに向かわせており、配合および品質管理において超高純度ガスを必要とします。これらのプラント内の炭素回収モジュールが精製・圧縮設備への需要を高め、環境目標と操業効率を一致させています。

医療インフラの急速な整備(医療用ガス)

中東の病院・クリニックプロジェクトでは、集中型ガス配管と大型バルク貯蔵が組み込まれています。Air Liquideの地域売上高は、医療用酸素とスペシャルティ混合ガスの需要増加を受けて、2024年上半期に7.1%増の5億5,300万ユーロに達しました。Gulf Cryo医療ガス部門は、欧州・米国薬局方の規格を満たす供給契約を延長しました。パンデミックの教訓から備蓄義務と冗長化計画が推進され、携帯型シリンダーおよび真空断熱タンクへの需要が高水準を維持しています。アラブ首長国連邦およびサウジアラビアにおける医療ツーリズムの成長が、画像診断用亜酸化窒素およびヘリウムの量的拡大をさらに支えています。

政府主導のグリーン水素大型プロジェクトの台頭

84億米ドル規模のNEOMプラントは完成率80%に達しており、2026年までに水素を1日600トン産出する予定です。オマーンは水素回廊に400〜600億米ドルを割り当て、共有パイプラインと海水淡水化も含まれています。エジプトが計画する170億米ドル規模の南シナイ複合施設は年間40万トンの生産を目標としています。これらの事業は電気分解、液化、アンモニア転換システム内での窒素、アルゴン、酸素への大規模な捕捉需要を生み出し、ガス生産者に対する長期的な引き取り契約を確固たるものにしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EH&S規制の強化とコンプライアンスコスト | -0.7% | グローバル | 短期(2年以内) |

| 新規産業投資を抑制する原油価格の変動 | -0.5% | サウジアラビア、アラブ首長国連邦、クウェート、カタール | 中期(2〜4年) |

| 地域におけるCO₂回収・精製インフラの不足 | -0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EH&S規制の強化とコンプライアンスコスト

地域の法律が国際基準に沿い、詳細な環境影響審査と厳格なフレアリング制限が求められています。アラブ首長国連邦の連邦法第24号は生涯排出量報告を義務付けており、衛星画像により規制当局が違法ベンティングへの取締りを強化していることが示されています。BBCの調査によって複数のガルフ湾岸施設上空に有毒プルームが確認されたことで、密閉燃焼および高効率回収システムの採用が加速しています。貯留用に99%超のCO₂純度を達成するためには小規模サプライヤーの資本・運営コストが上昇し、堅牢なコンプライアンスインフラを持つ企業間での業界再編が進んでいます。

新規産業投資を抑制する原油価格の変動

価格の変動は産油国経済全体のGDP成長と予算の優先順位を変え、バルクガスを消費する精製所、金属、電力プロジェクトへの設備投資サイクルに影響を与えます。サウジアラビア、アラブ首長国連邦、クウェート、カタールを対象とした学術研究は、原油価格変動、インフレ、および投資の間に長期的な連関があることを確認しています。SABICの2025年第1四半期に3億2,000万米ドルの損失に示されるように、景気後退期にはナフサベースの生産者が競争上の優位性を得ることで石油化学の競争力が低下します。このような変動は一部のデボトルネッキングプロジェクトを遅延させ、産業ガスへの新たな需要を先送りにします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:窒素の技術的台頭の中での酸素の優位性

酸素は、鉄鋼所、石油化学、アルミニウム製錬所に牽引され、2025年の中東産業ガス市場シェアの28.74%を占めました。窒素は、食品包装、電子部品のはんだ付け、石油回収における不活性化用途の拡大により、2031年にかけて4.44%のCAGRで最速成長する見込みです。二酸化炭素の量は強化石油回収と飲料炭酸化により増加し、水素は精製所のアップグレードと電気燃料から追い風を受けています。アルゴンはギガプロジェクト建設における溶接作業を支え、ヘリウムの需要はMRIと半導体リソグラフィーから生じています。Air Liquideのカタールにおけるヘリウム液化施設の建設は、慢性的な不足緩和を目的としています。Lindeは2024年に59か所の小規模オンサイト窒素・酸素プラントを稼働させており、顧客との統合を深める分散型生産へのシフトを浮き彫りにしています。

このセグメントの進化は、量主導のコモディティ供給から純度主導のスペシャルティ需要へのピボットを示しています。建設、エネルギー、消費財が酸素と二酸化炭素の販売を形成する一方、クリーン燃料、電子部品、包装食品が窒素と水素への成長を傾けています。中東産業ガス市場は、最終ユーザーに安定した引き取りとコストの確実性を提供するオンサイトモデルをさらに深化させ続けています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

最終ユーザー産業別:医療の急拡大により問われる石油・ガスのリーダーシップ

石油・ガスは、LNG拡張および酸性ガス処理に支えられ、2025年の中東産業ガス市場規模の26.85%を維持しました。医療・医薬品需要は、病院が配管型酸素ネットワークと緊急備蓄を強化するにつれ、2031年にかけて4.59%のCAGRを記録する見込みです。統合型複合施設の拡大に伴い、石油化学・精製は水素、窒素、一酸化炭素の大口需要者であり続けています。サウジアラビアとアラブ首長国連邦の電子・半導体ラインは超高純度ガスを必要とし、バルク窒素とトレースレベルのドーパント混合ガスへの需要を高めています。

食品・飲料加工業者は腐敗を低減する改質雰囲気包装向けに窒素の採用を拡大しています。建設の拡大が溶接ガスの販売を支え、再生可能エネルギープロジェクトはモニタリング用のキャリブレーションガスを必要としています。水処理プラントは酸素強化曝気を採用し、環境研究所はより厳格な排出上限を満たすために排煙ガスを検査しています。地域経済内の多角化推進は、したがって産業ガス需要を既存セクターと新興セクターにまたがって分散させ、原油への依存を低減しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

地域分析

サウジアラビアは、ジュバイルとヤンブーに集積する石油化学クラスターを背景に、2025年の中東産業ガス市場シェアの34.78%を獲得しました。ビジョン2030は、NEOMのグリーン水素プラントや高純度ガスを必要とする半導体製造ラインを通じて需要を押し上げています。大規模なパイプラインネットワークが流通コストを削減し、極低温空気分離装置への投資を支えています。精製所の統合と青水素プロジェクトの継続が、堅牢なベースライン消費を確保しています。

アラブ首長国連邦は、テクノロジーパーク、医療ツーリズム、先進製造業を発展させるにつれ、地域で最も速い4.72%のCAGRで成長すると予測されています。ADNOCの130億米ドル規模のガスプロジェクトとルワイスLNGの960万トン能力が、窒素、ヘリウム、水素への需要を拡大しています。戦略的フリーゾーンと世界水準の港湾がアラブ首長国連邦を流通ハブとし、中東・アフリカ広域へのシリンダーおよびバルクタンカーのラストマイル配送を円滑にしています。 カタールはLNGと石油化学に注力しており、ノースフィールドの産出量は2030年までに1億4,200万トンに向かっています。アンモニア7プロジェクトは炭素回収を統合し、高純度CO₂圧縮への需要を生み出しています。クウェートは新たな石油化学資産と、1日280トンを処理する初のCO₂回収プラントから恩恵を受けています。イスラエルは洋上ガス発見と技術拡大を活用し、オマーンは共有インフラで供給される大規模グリーン水素バレーへの投資を誘導しています。これらの国々における多様な経済青写真は、したがって中東産業ガス市場における将来的な成長を下支えしています。

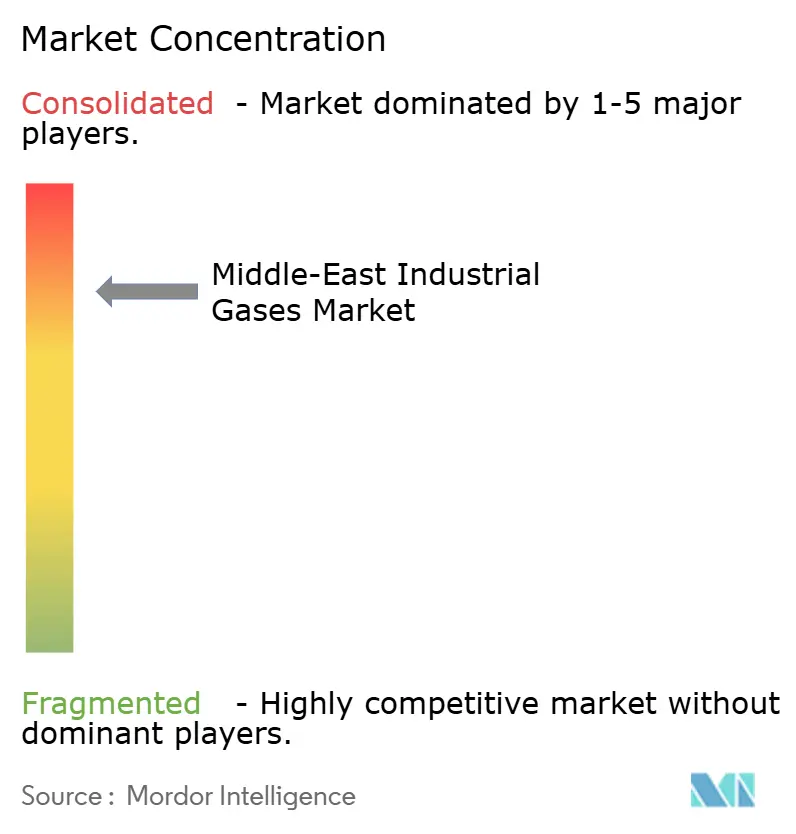

競争環境

中東産業ガス市場は高度に集中しています。Air Liquide、Linde、Air Productsはガス供給、プラント設計、操業ノウハウを束ねた統合サービスプラットフォームを運営し、複数年のテイク・オア・ペイ契約で顧客を囲い込んでいます。Air ProductsはAir Liquideのアラブ首長国連邦およびバーレーン事業を取得し、バルクおよびマーチャントセグメントにおける規模を拡大しました。Gulf Cryoは強固な地域パートナーシップを維持し、医療・スペシャルティセグメント向けにソリューションを調整しています。

戦略的合弁事業がリスクを共有し原料を確保する手段として、設備投資の大きいプロジェクトを下支えしています。Gulf CryoとアラムコによるよりクリーンなLCH水素トライアルの提携は、地域がクリーンな分子への意欲を持っていることを示しています。デジタルツイン、膜分離、エネルギー効率の高い極低温サイクルを展開することで、1トン当たりのコストを低減しコンプライアンス指標を改善する技術リーダーシップが重要です。

競争上の差別化はESGへの対応力にもかかっています。低炭素分子を認証し、またはオンサイト再生可能エネルギー統合を提供できるサプライヤーが、グリーン水素・炭素回収契約の入札で優位に立っています。従来型バルクガスへの参入障壁は依然として高いものの、電子部品、バイオテクノロジー、グリーン燃料に関するスペシャルティニッチが、厳格な純度・持続可能性基準を満たすことができるアジャイルなプレーヤーにとっての参入機会を提供しています。

中東産業ガス業界リーダー

Linde PLC

Air Liquide

AHG

Air Products and Chemicals Inc.

Gulf Cryo

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2024年5月:Lindeはスウェーデンのボーデンに空気分離装置(ASU)を建設・所有・運営するために1億5,000万米ドルを投資する予定です。このASUはH2 Green Steelの工場に酸素、窒素、アルゴンを供給し、従来の製鉄と比較して炭素排出量を最大95%削減します。2026年までに稼働予定で、Lindeの現地マーチャント市場顧客にも対応します。

- 2023年5月:Air Productsはウズベキスタン政府およびウズベクネフテガスJSCと10億米ドルの契約を締結し、カシュカダリヤ州の天然ガス・合成ガス施設を取得・所有・運営することになりました。この施設はウズベクネフテガスのガス・液体転換複合施設を支援し、国内使用と輸出向けに年間150万トンの合成燃料を生産します。

中東産業ガス市場レポートのスコープ

産業ガスは、様々な産業製造プロセスで使用するためにガス製造企業が比較的大量に生産しています。これらのガスは、石油・ガス、石油化学、化学品、電力、鉱業、製鉄、金属、環境保護、医療、医薬品、バイオテクノロジー、食品、水、肥料、原子力、電子部品を含む他の企業・産業に販売されています。

中東産業ガス市場は、製品タイプ、最終ユーザー産業、および地域によってセグメント化されています。製品タイプ別では、市場は窒素、酸素、二酸化炭素、水素、ヘリウム、アルゴン、アンモニア、メタン、プロパン、ブタン、その他のタイプ(フッ素および亜酸化窒素)にセグメント化されています。最終ユーザー産業別では、市場は化学処理・精製、電子部品、食品・飲料、石油・ガス、金属製造・加工、医療・医薬品、自動車・輸送、エネルギー・電力、その他の最終ユーザー産業(水処理および環境保護)にセグメント化されています。本レポートは、中東地域における3か国の中東産業ガス市場の規模と予測もカバーしています。

各セグメントについて、市場規模と予測は体積(トン)ベースで提供されています。

| 窒素 |

| 酸素 |

| 二酸化炭素 |

| 水素 |

| ヘリウム |

| アルゴン |

| アンモニア |

| メタン |

| プロパン |

| ブタン |

| その他の製品タイプ(フッ素、亜酸化窒素、ネオン、キセノン) |

| 化学処理および精製 |

| 電子・半導体 |

| 食品・飲料加工 |

| 石油・ガス |

| 金属製造・加工 |

| 医療・医薬品 |

| 自動車・輸送 |

| エネルギー・電力発電 |

| その他の産業(航空宇宙および水・廃水処理) |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| イスラエル |

| 中東その他 |

| 製品タイプ別 | 窒素 |

| 酸素 | |

| 二酸化炭素 | |

| 水素 | |

| ヘリウム | |

| アルゴン | |

| アンモニア | |

| メタン | |

| プロパン | |

| ブタン | |

| その他の製品タイプ(フッ素、亜酸化窒素、ネオン、キセノン) | |

| 最終ユーザー産業別 | 化学処理および精製 |

| 電子・半導体 | |

| 食品・飲料加工 | |

| 石油・ガス | |

| 金属製造・加工 | |

| 医療・医薬品 | |

| 自動車・輸送 | |

| エネルギー・電力発電 | |

| その他の産業(航空宇宙および水・廃水処理) | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| イスラエル | |

| 中東その他 |

レポートで回答される主要な質問

中東産業ガス市場の現在の規模はどれくらいですか?

市場は2026年に5,909万トンに達し、着実に拡大し続けています。

地域市場で最大のシェアを持つ製品セグメントはどれですか?

酸素が28.74%のシェアでリードしており、製鉄、石油化学処理、金属加工が牽引しています。

最も速いペースで成長している最終ユーザー産業はどれですか?

医療・医薬品用途が医療インフラの整備を背景に4.59%のCAGRで最高の成長を記録しています。

中東のどの国が最も速い市場成長を記録すると予想されますか?

アラブ首長国連邦は2031年にかけて4.72%のCAGRで最速の拡大を達成すると予測されています。

最終更新日: