中東・アフリカスマートメーター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

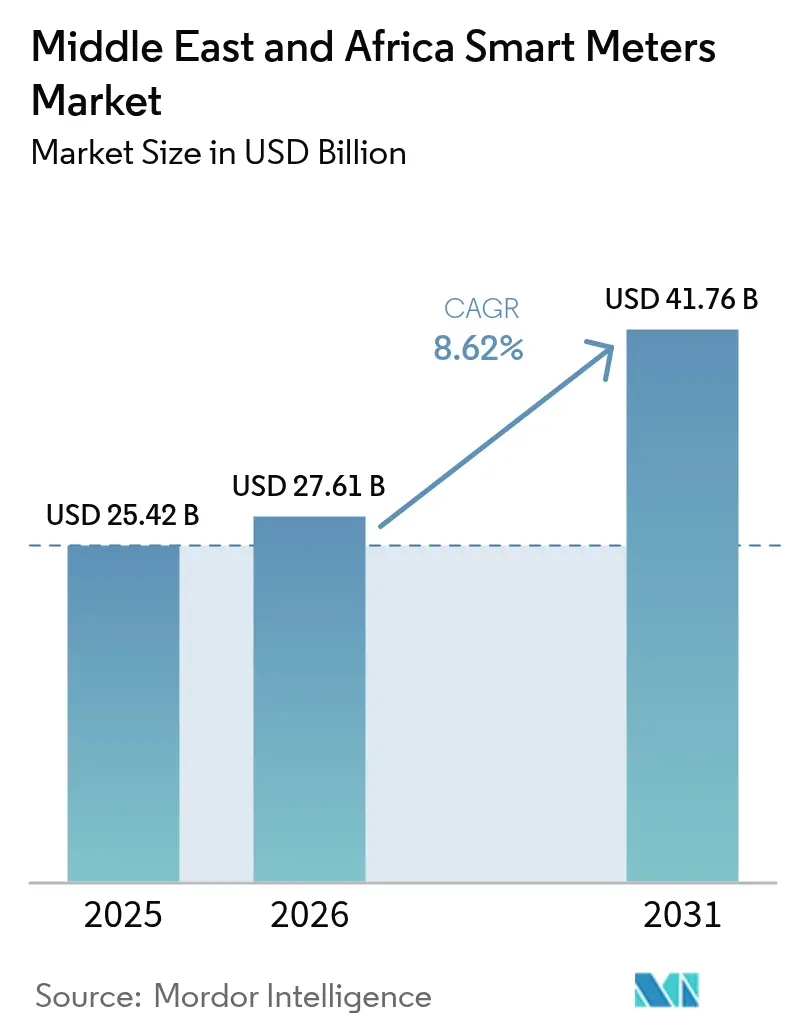

| 基準年の市場規模 (2025) | 25.42 十億米ドル |

| 市場規模 (2026) | 27.61 十億米ドル |

| 市場規模 (2031) | 41.76 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカスマートメーター市場分析

中東・アフリカスマートメーター市場規模は、2025年の254億2,000万米ドルから2026年には276億1,000万米ドルに成長し、2026年〜2031年にかけてCAGR 8.62%で2031年までに417億6,000万米ドルに達すると予測される。ドバイ電力・水道局による19億米ドルのスマートグリッド高度化など、技術的・商業的損失の総量削減を目標とした近代化プログラムの加速が、新規導入への大規模な資本投入を継続的に促進している。[1]SaudiGulf Projects、「ドバイが19億米ドル相当のスマートグリッドプロジェクトを実施」、saudigulfprojects.com 湾岸協力会議(GCC)および南アフリカにおける政府の義務付けにより、スマートメーターの展開が電力会社のコンプライアンス計画に組み込まれる一方、産業顧客は製造業の拡大と再生可能エネルギー発電の統合を支援するため、先進計量インフラの導入を加速させている。[2]国際貿易局、「UAE再生可能エネルギー・クリーンエネルギー展望」、trade.gov 海水淡水化コストと水不足の圧力がスマート水道メータープロジェクトの重要性を高めており、5Gの普及が既存のRFメッシュネットワークを補完するセルラー通信への関心を高めている。新規参入者の認証手続きを簡素化する統一湾岸基準のもとで国内製造が勢いを増す中、競争の激化が進んでいる。

主要レポートのポイント

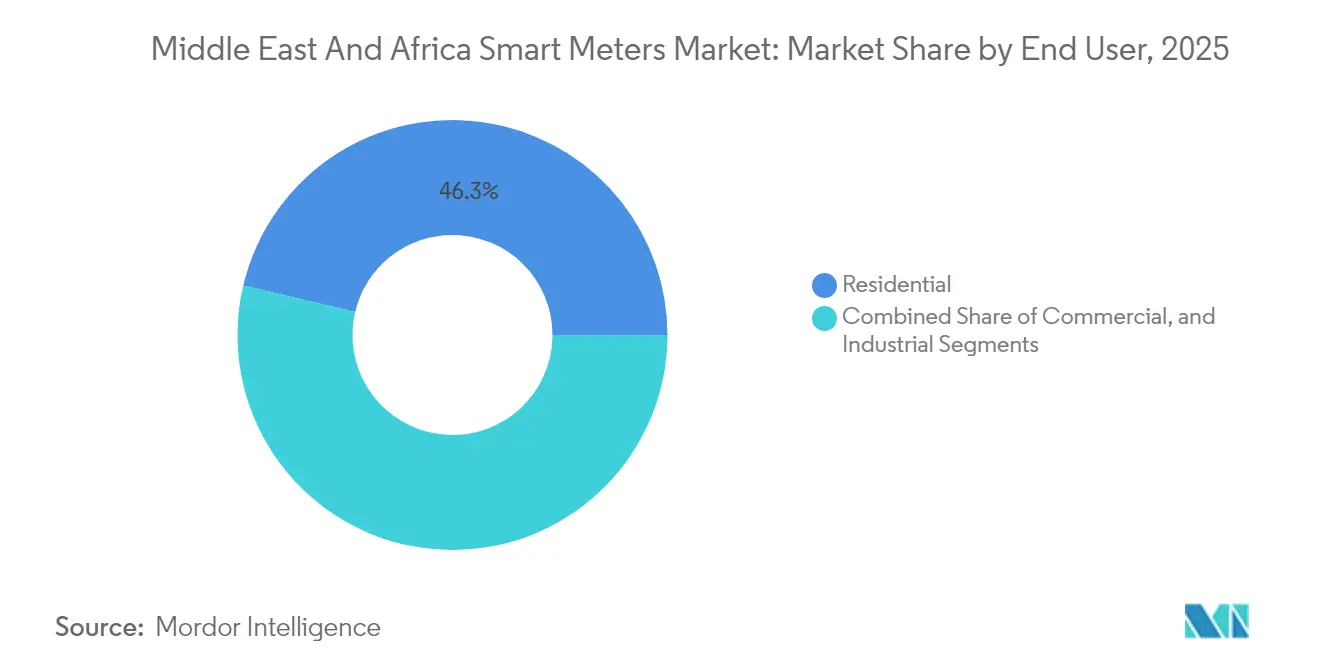

- エンドユーザー別では、住宅用が2025年の収益シェアの46.31%を占めており、産業用は2031年にかけてCAGR 12.22%で拡大すると予測される。

- メータータイプ別では、スマート電力機器が2025年の中東・アフリカスマートメーター市場シェアの60.85%を占め、スマート水道メーターは2031年にかけてCAGR 10.35%で成長し、中東・アフリカスマートメーター市場規模の拡大に実質的に貢献すると予測される。

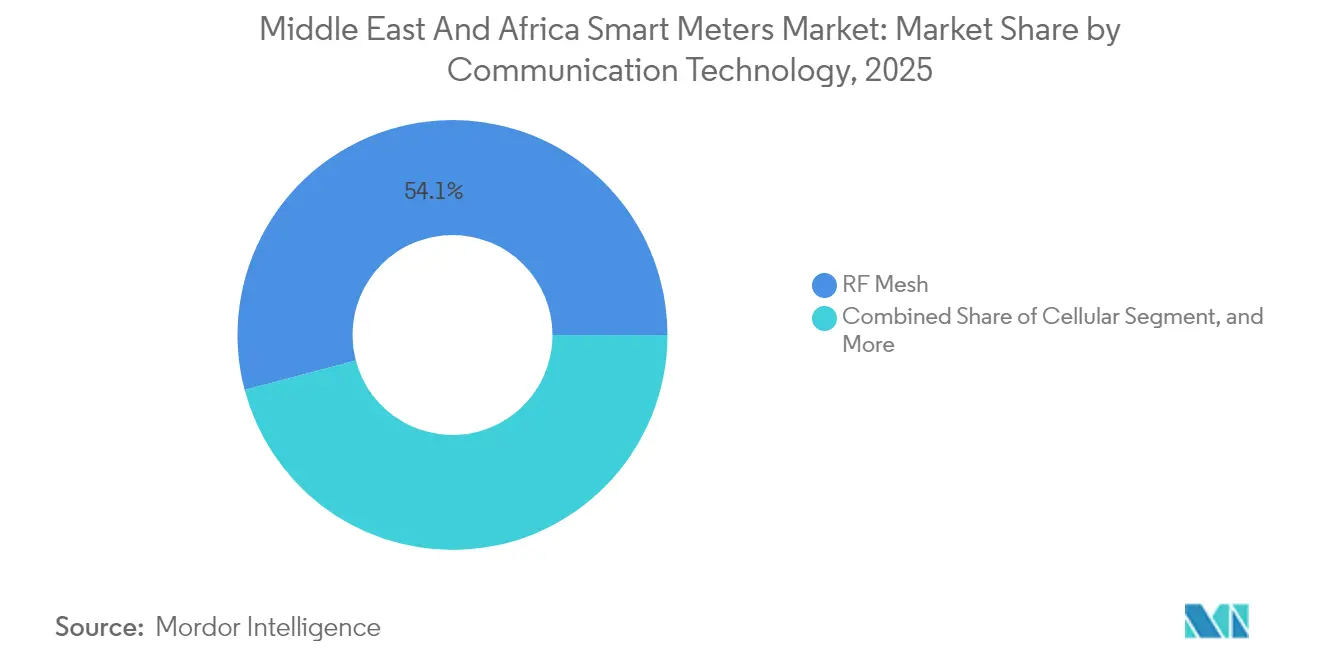

- 通信技術別では、RFメッシュが2025年に54.12%のシェアでトップとなり、セルラーネットワークは2031年にかけてCAGR 10.84%を記録すると予想される。

- フェーズ別では、単相ユニットが2025年に63.15%の市場シェアを獲得し、三相システムは2031年までにCAGR 11.21%で拡大する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカスマートメーター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 技術的・商業的損失削減のための電力会社によるエネルギー効率化の急速な推進 | +2.10% | 世界・中東・アフリカ、特にナイジェリア、南アフリカ、エジプトへの影響が最大 | 短期(2年以内) |

| スマートメーター展開に向けた政府の義務付けと優遇措置 | +1.80% | GCC諸国、南アフリカ、エジプト、モロッコ | 中期(2〜4年) |

| スマートシティおよびIoTインフラへの投資 | +1.50% | UAE、サウジアラビア、カタール、南アフリカ | 中期(2〜4年) |

| 正確な請求と顧客エンゲージメントツールに対する需要の増加 | +1.30% | 中東・アフリカの都市圏、特にドバイ、リヤド、ケープタウン | 短期(2年以内) |

| 双方向計量を必要とする分散型太陽光発電の接続急増 | +1.00% | GCC諸国、ヨルダン、レバノン、南アフリカ | 長期(4年以上) |

| 水道メーターのデジタル化を促進する海水淡水化プラントの電化 | +0.70% | GCC諸国、北アフリカ沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

技術的・商業的損失削減のための電力会社によるエネルギー効率化の急速な推進

中東・アフリカ全域の電力会社は、技術的・商業的非効率性により供給電力の15〜25%を損失しており、これは戦略的優先事項としてスマートメータープログラムを押し上げる容認しがたい収益流出である。ナイジェリアの電力配電会社は2024年に盗難多発地点を標的とした140万台のメーター導入計画を開始し、ジンバブエも請求精度向上に向けて独自の設置を加速させた。[3]Utilities Middle East、「ジンバブエおよびナイジェリアの電力会社がスマートメーターの展開を加速」、utilities-me.com 並行して、湾岸のエネルギー効率ラベル規制が詳細な消費実績の証拠を求めているため、電力会社はスマートメーターデータをコンプライアンスの根幹として位置付けるようになっている。[4]ドバイ電力・水道局、「省エネ家電キャンペーン」、dewa.gov.ae この結果生じた調達の急増が中東・アフリカスマートメーター市場を拡大させ、複数ベンダーによる入札を促し、分析サービスを高付加価値のアドオンとして位置付けている。損失削減をより迅速に定量化できる電力会社は料金審査において有利な立場を確保し、地域全体での先行者利益を増幅させている。

スマートメーター展開に向けた政府の義務付けと優遇措置

任意から義務的な導入への規制の転換が、強力な需要基盤を生み出している。南アフリカの国家規制システム049:2016は先進計量仕様を定めており、ケープタウンでは新築建物へのスマートメーター設置が義務化されている。湾岸協力会議のGマーク認証が複数国にまたがる技術基準を統一し、ベンダーのコンプライアンスコストを大幅に削減して出荷を加速させている。エジプトの刷新されたIoTフレームワークがセルラーメーターに関するあいまいさを解消し、かつてのボトルネックを解消した。義務付けが広がるにつれ、中東・アフリカスマートメーター市場は予測可能性を高め、財政的に制約のある電力会社においても長期的な展開を金融機関が支援しやすくなっている。初期デバイスコストを補助する補助金制度により、対象顧客層もさらに拡大している。

スマートシティおよびIoTインフラへの投資

ドバイの19億米ドルスマートグリッド計画などのメガプロジェクトは、計量をリアルタイムインフラ管理のための都市規模プラットフォームに統合している。クリーンエネルギー44%を目標とするUAEのエネルギー戦略2050は、先進メーターのみが提供できる分散型発電のデータストリームに依存している。サウジアラビアのNEOMは設計段階からスマート水道ネットワークを統合し、メーターの接続性を建設の標準としている。これらの主要プログラムはサプライヤーを長期サービス契約に引き込み、近隣市場に波及するパフォーマンスベンチマークを引き上げている。その結果、中東・アフリカスマートメーター市場はハードウェア生産およびクラウドプラットフォームライセンスにおける規模の経済の恩恵を受けている。

正確な請求と顧客エンゲージメントツールに対する需要の増加

消費者は透明な請求書と使用状況分析を求めており、電力会社はリアルタイムデータを提供するメーターへの移行を迫られている。TAQAディストリビューションがアブダビ・グローバル・マーケットと連携して賃貸料請求を自動化したことは、付加価値のある収益化の道筋を示している。他の地域でも同様のアプリが時間帯別料金設定や自動請求アラートを提供し、支払いコンプライアンスを向上させている。このような機能を導入した電力会社は売掛金回収日数を削減し、より高い資本支出を正当化することができ、中東・アフリカスマートメーター市場内の需要を強化している。フィードバックループが消費行動を形成するにつれ、需要応答プログラムが普及し、系統安定化目標を支援している。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| デバイスおよび設置の高い初期コスト | -1.40% | サハラ以南アフリカ、中小規模のGCC電力会社 | 短期(2年以内) |

| 電力会社の設備投資(CAPEX)の限界と資金調達の制約 | -1.10% | ナイジェリア、ケニア、ガーナ、中小規模の地域電力会社 | 中期(2〜4年) |

| 地域電力会社におけるサイバーセキュリティのスキル不足 | -0.80% | 世界・中東・アフリカ、特にサハラ以南アフリカで深刻 | 中期(2〜4年) |

| 既存の自動検針(AMR)システムと新しい先進計量インフラ(AMI)アーキテクチャ間の相互運用性の課題 | -0.60% | 中東・アフリカ全域の既存AMRインフラを持つ電力会社 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイスおよび設置の高い初期コスト

スマートメーターのハードウェアは1台当たり50〜150米ドルの範囲であり、設置には人件費と通信ネットワークの費用が加算される。通貨変動の影響を受けることが多いサハラ以南アフリカの電力会社は、予算を圧迫する輸入価格の変動という追加的な課題に直面している。大量購入力の欠如により、GCCの同業他社と比較してその交渉力は弱まっている。標準転送仕様協会の認証費用がプリペイドソリューションのコンプライアンスコストを増加させている。ドナー融資プログラムは存在するものの、その実行タイムラインがメーター交換サイクルと合致することはほとんどなく、レガシー機器への依存が長引き、低所得地域における中東・アフリカスマートメーター市場が制約されている。

電力会社の設備投資(CAPEX)の限界と資金調達の制約

料金水準が政治的に上限を設けられている状況ではバランスシートの圧迫が継続している。ナイジェリアの電力配電会社および東アフリカのいくつかの電力会社は、許容可能な金利での商業ローンの確保に苦しんでいる。多国間機関からの優遇融資はパイロットプロジェクトをカバーするが、フリート全体の交換をカバーすることはほとんどない。その結果、入札規模が細分化されて規模の経済が損なわれ、展開スケジュールが長期化し、中東・アフリカスマートメーター市場の全体的な成長軌跡に重荷を与えている。ベンダー資金調達型納入モデルが台頭しているが、信用リスクプレミアムがエンドユーザーの料金に転嫁され、電力会社は社会的受容性の課題にさらされている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:産業用セグメントが電化の波を牽引

産業用用途は2026年から2031年にかけての中東・アフリカスマートメーター市場規模において最も急速に拡大するセグメントとしての役割を示す、CAGR 12.22%の成長ポテンシャルを示した。海水淡水化プラント、鉱山、サウジアラビアやUAEの急成長する製造ハブを含む産業施設は、生産プロセスの最適化とオンサイト再生可能エネルギーの統合のために詳細なエネルギーデータを必要としている。これらの要件は電力品質分析機能を備えた三相双方向メーターへの需要を刺激し、平均販売価格を住宅用の水準以上に押し上げ、全体的な収益貢献を高めている。湾岸経済圏全体のビジョン2030アジェンダは、電力会社が工業団地開発業者と連携してスマートメーターインフラを事前設置するため、受注パイプラインを強化している。

住宅用導入は2025年に46.31%のシェアを保持し、中東・アフリカスマートメーター市場における出荷台数の中核に留まっている。ケープタウンおよびGCC諸国における義務的な展開と、透明な請求に対する消費者の需要が相まって、安定したユニット成長を維持している。ただし、低所得市場における手頃な価格への懸念が住宅用の転換率を抑制しており、サプライヤーは機能を絞ったプリペイド製品の導入を余儀なくされている。商業用建物は両極端の中間に位置し、需要応答への参加とエネルギー効率認証のためにメーターを活用している。3つのユーザーカテゴリーを合わせることで、市場全体を特定セクターの景気変動から守る多様化された需要構造が形成される。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

メータータイプ別:水道のデジタル化がインフラ近代化を加速

スマート電力メーターは2025年に中東・アフリカスマートメーター市場シェアの60.85%を占め、地域の電力会社業務における電力の優位性を強化している。これらは技術的な基盤として機能し、しばしばマルチユーティリティプラットフォームの中核を担っている。しかし、2031年にかけてCAGR 10.35%の成長が予測されるスマート水道メーターは、海水淡水化への依存と無収水問題が水道事業体の財政的圧迫を強める中で勢いを増している。過酷な塩水環境に耐える超音波および電磁気式モデルは、特にオマーンおよびイスラエルにおいて堅調な入札件数を記録している。

ガスメーターの採用は、パイプラインインフラが都市中枢以外では依然として限られているため、ニッチな状態に留まっている。それでも、電力・水道・ガスの統合プラットフォームはITの生涯コストを削減し、マルチコモディティの展開をより魅力的にしている。水道向け中東・アフリカスマートメーター市場規模は現時点では小規模ながら最も急峻な成長軌跡を示しており、専門ベンダーが地域のシステムインテグレーターとの合弁事業に参入している。電力メーターの需要はグリッド近代化の義務付けにより引き続き旺盛であるが、ハードウェアのコモディティ化に伴い競争マージンは縮小し、価値はソフトウェア分析へと移行している。

通信技術別:セルラーネットワークがRFメッシュの優位性に挑戦

RFメッシュソリューションは2025年に54.12%のシェアを獲得し、高密度都市グリッドにおける実証済みの信頼性と低いノード当たりコストの恩恵を受けた。電力会社は自己修復機能とコントロール可能なサービス品質パラメーターを評価している。しかし、セルラー対応メーターはCAGR 10.84%で成長すると予測されており、アフリカおよび中東全域での4G/5Gフットプリントの拡大を反映し、他の技術を上回るペースで成長している。広域カバレッジと内蔵のサイバーセキュリティ機能は、プライベートバックホールネットワークへの投資なしに迅速な展開を求める電力会社にとって魅力的である。

電力線通信(PLC)は、電気的条件がクリーンな信号伝播を可能にする場所では安定した地位を維持している。G3-PLCなどの新興ナローバンドPLC規格は干渉耐性を期待させるが、採掘地帯や古い地区のフィールド条件は依然として採用を難しくしている。ハイブリッド通信アーキテクチャは、電力会社が将来の投資を保護するために技術に依存しない調達方式を採用するにつれ、入札においてますます登場している。この傾向はプロトコル変換とネットワーク監視ダッシュボードに特化したサービス層プロバイダーの対象市場を拡大させ、中東・アフリカスマートメーター市場の競争構図をさらに豊かにしている。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

フェーズ別:三相の成長が産業拡大を反映

単相メーターは2025年に63.15%の市場シェアを占め、広大な住宅用および小規模商業用の顧客基盤を背景に出荷台数を支配している。サハラ以南アフリカにおける急速な電化推進とプリペイド展開に不可欠な存在に留まっている。三相システムはCAGR 11.21%で成長すると予測されており、地域の製造業の野心と大容量の屋根置き型太陽光発電設備に絡み合った産業用および大規模商業用の機会を捉えている。

TrinaTrackerのサウジアラビアにおける3GWの大規模プロジェクトなどは、生産負荷と再生可能エネルギー統合の品質を管理するために堅牢な三相モニタリングを必要としている。湾岸標準化機構が発行する統一低電圧規制により、国境を越えた製品承認が簡素化され、多国籍企業の一括調達の相乗効果が可能となる。その結果、規模拡大により平均的な三相メーターのコストが削減され、単相デバイスとの価格差が縮まり、普及が加速している。その結果、中東・アフリカスマートメーター市場は収益構成が高付加価値の三相ハードウェアと関連分析サービスへと緩やかにシフトすることを見込んでいる。

地域分析

湾岸諸国は、政府系投資と政策整合により地域の採用曲線をリードしている。サウジアラビアのNEOMとサウジグリーンイニシアティブは、分散型発電参加とリアルタイム需要形成を調整するためのデジタルメーター展開を中心に集約されている。UAEの19億米ドルスマートグリッド支出はドバイをイノベーションハブとして確立し、カタールは大規模LNG処理施設の拡張を支援するためにスマートメーター普及率を高めており、それぞれの施設が正確な電力と水の計量を必要としている。GマークとGSO(湾岸標準化機構)のガイドラインのもとでの共同標準化が新しいデバイスの市場投入までの時間を短縮し、中東・アフリカスマートメーター市場を支える一体的な調達回廊を形成している。

アフリカは進捗のパッチワーク状の様相を呈している。南アフリカのコンプライアンス主導の義務付けが前進しており、ヨハネスブルクとケープタウンは新規開発でのスマートメーター設置を規定している。ナイジェリアの140万台メーター計画は大陸最大の規模であるが、資金調達の制約からフリート全体の転換が遅れている。エジプトはメーカーを誘致するための戦略的製造拠点の活用で際立ち、国内外の顧客向けに対応している。ケニア、ガーナ、モロッコは国際パートナーシップを通じてパイロットプロジェクトを育成し、次の波の主要地点として自らを位置付けている。標準転送仕様協会の認証はプリペイドモデルに技術的な整合性をもたらしているが、規制執行のばらつきが速度を抑制している。しかし、人口の多いアフリカ市場からの累積的な成長は、中東・アフリカスマートメーター市場に相当な出荷台数をもたらす。

ヨルダン、レバノン、エチオピア、タンザニアなどの小規模地域は、分散型太陽光発電政策に結びついたニッチな双方向ソリューションを模索している。実行速度はドナー資金と人材の育成状況に依存している。すでに先進的なイスラエルは全国規模のスマート水道カバレッジへと焦点を移し、精度と漏水検知のパフォーマンスベンチマークを設定している。島嶼部とマイクログリッドは現金回収損失を最小化するためにペイ・アズ・ユー・ゴー方式のメーターを採用しており、スマートメータービジネスモデルの多様性を示している。これらの多様な地理的ダイナミクスは全体として、様々な規制・経済サイクルにわたって需要を分散させることにより、中東・アフリカスマートメーター市場の強靭な成長見通しを支えている。

規制環境

中東・アフリカ全域におけるスマートメーターの導入は、国際規格を参照した、より厳格なメーター規格と相互運用性義務によって、ますます形作られている。ナイジェリアでは、2023年電力法が部門改革の基盤となっており、ナイジェリア電力規制委員会(NERC)は2026年4月にメータリングコード(第3版)を発行し、収益保証やスマートグリッド統合に用いられるAMI準拠機能に関する要件を強化した。南アフリカでは、南アフリカ国家エネルギー規制機関(NERSA)の配電メータリング枠組み(NRS 057などのNRS関連認証要件を含む)が引き続きユーティリティのコンプライアンスの指針となっており、同地域における高度メータリング仕様としてNRS 049が一般的に参照されている。

GCCおよび一部の北アフリカ市場では、各国ユーティリティ仕様と、調和された製品・検証制度とが組み合わされている。アブダビ・エネルギー局はメータリング・データ交換コード(MDEC v5)を施行し、メータリング精度およびデータ交換要件をIEC 62056(DLMS/COSEM)などの規格に整合させている。一方、サウジアラビアは2025年に電力法を更新し、サウジ電力会社の仕様では、スマートメータリングおよびスマートグリッド機器についてDLMS/COSEM準拠が義務付けられている。ガーナ規格庁の要件(2022年法第1078号)によるOIML R46に基づく型式承認および検証、ならびにベンダーロックインを低減するためAFSECが推進する補完仕様に関する地域指針といった規格・検証制度は、輸入品と現地組立製品の両方のメーターポートフォリオに対するコンプライアンス基準を高めている。

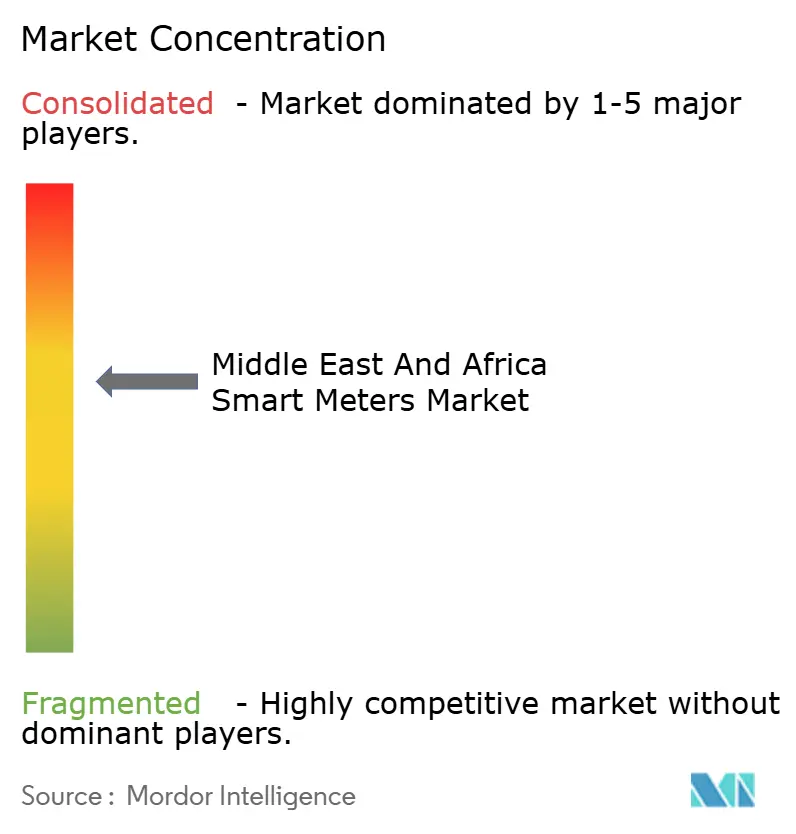

競争環境

中東・アフリカスマートメーター市場は適度な断片化を示しており、単一のプレーヤーが支配することはないものの、Landis+GyrやKamstrupなどの欧州の既存企業は、豊富なDLMS/COSEMポートフォリオを背景に大規模なフレームワーク契約を確保し続けている。アジアのメーカーはコスト優位を活かし、組立の現地化を進めており、CHINTのケニア工場がその典型であり、湾岸の認証規則を破ることなく競争力のある価格設定を可能にしている。地域のシステムインテグレーターはチャネルパートナーとして機能し、電力会社のスキルギャップを埋めるためにソフトウェアとフィールドサービスをバンドルしており、ベンダー選定において重要な役割を果たしている。

戦略的パートナーシップが増殖している。e&エンタープライズとエティハド水道電力公社との5年間のマネージドサービス契約は、アウトソーシングされたデータ管理モデルへの高まる需要を浮き彫りにしている。メーターはクラウドダッシュボードとAI駆動型分析機能を備えて出荷されるようになっており、これらの機能が入札の技術評価スコアリングにおいてサプライヤーを差別化している。エンドツーエンドのサイバーセキュリティスイートを提供するベンダーは、電力会社がスキル不足に直面する中で支持を集めている。一方、新興の水道メーター専門企業は海水淡水化中心のGCC電力会社をターゲットとしており、中東・アフリカスマートメーター市場のサブセグメントにおけるニッチリーダーとしての地位を確立する余地を生み出している。

コモディティ化した単相ハードウェアでは価格競争が激化し、メーカーはソフトウェアのサブスクリプションおよびメンテナンス契約においてマージンを追求している。認証機関は厳格な精度と相互運用性の基準を執行しており、低品質な参入者を事実上排除している。標準化が厳格化されるにつれ、競争はハードウェア機能の数から生涯運用コストの議論へとシフトしている。上位5社の合計シェアは約55%であり、市場集中スコア5を示し、均衡のとれた競争と新規参入者の余地があることを示している。

中東・アフリカスマートメーター業界リーダー

Landis+Gyr Group AG

Kamstrup A/S

Itron Inc.

Iskraemeco d.d.

Elektromed(Termikel Group)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

中東・アフリカのスマートメーター市場における主要なホワイトスペースは、メーター単体の調達から、メーターデータ管理(MDM)、サイバーセキュリティ、システム統合を包含するエンドツーエンドのAMIプログラムへの移行であり、特に規制当局がAMI機能を制度化している地域で顕著である。ナイジェリアは、NERCのメータリングコード(第3版、2026年4月)を通じて明確な足がかりを提供しており、これはユーティリティが遠隔運用および収益保証に用いる機能を体系化し、AMIヘッドエンド、MDMプラットフォーム、統合サービスに対する機会をデバイス供給と並行して拡大している。これは、ドバイ電力水道庁のスマートグリッドプログラム(19億米ドル)などGCCにおけるユーティリティ主導のデジタル施策によって一層強化され、メーターハードウェアを超えた複数年のマネージドサービスおよび分析の対象範囲を拡大している。

もう一つの機会領域は、複数のアフリカ市場全体での大量展開への動きであり、プログラムが試験導入から全国規模の段階へ移行するにつれ、拡張可能な展開、コミッショニング、アフターセールス業務への需要が生まれている。2026年、エチオピアは全国に50万台のスマートメーターを設置する4,880万米ドル規模のプロジェクトを開始し、チュニジアは2026年3月末までに低圧スマートメーター8万台を設置済みと報告し、2026年に50万台の設置目標を掲げており、設置パートナーおよび通信バックホール選択(RFメッシュ対セルラー)に関する継続的な入札・物流ニーズを示している。企業・産業分野では、エジプト電力持株会社とe& Egyptとの間の契約(2026年7月、e& Egyptの拠点全体にスマート電力メーターを展開)は、メータリングとICT業務を組み合わせた産業・大規模商業展開の短期的な道筋を示しており、サウジ電力会社がスマートメーターデータ管理システムに関してWiproに発注した契約(2025年7月)は、スマートメーターの導入規模が拡大するにつれユーティリティ間で再利用可能な中央ソフトウェア層への積極的な投資を示している。

最近の業界動向

- 2026年5月:Landis+Gyr EMEAは、ケープタウンで開催されたEnlit Africa 2026において、DIN取付型電力スマートメーターE480を発表し、2Gフォールバック機能付きのNB-IoT接続を重視し、アフリカのユーティリティ通信環境に適した提案として位置付けた。この発表では、ハウテン州における現地製造能力も強調され、地域の入札におけるローカライゼーション要件への対応とサプライチェーンの短縮を支援している。

- 2025年10月:Itronは、InfraX(Digital DEWAの子会社)と覚書を締結し、UAE全域でスマートメータリングを含むスマートユーティリティおよびIoTソリューションに関する協業を行うこととした。このパートナーシップの枠組みにより、Itronはドバイのインフラプラットフォームに関連するスマートシティおよびユーティリティ近代化プログラムへのアクセスを強化し、より広範なAMIおよびデータ層展開のためのチャネルを構築している。

- 2024年8月:Landis+Gyrは、キプロスにおいてCytaとの協業のもと、住宅用スマートメーターE360およびE450を40万台以上、およびGridStreamソフトウェアを提供する全国展開事業者として選定された。この受注は、デバイスとソフトウェアを統合した提案に対する競争の勢いを裏付け、ヘッドエンドおよび運用ソフトウェアをデバイスと組み合わせたユーティリティ規模の展開の重要性を強調した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、中東・アフリカ全域で販売・導入されているスマート電力、ガス、水道メーターから生じる収益、およびユーティリティと最終利用者が使用する関連の通信機能付きメータリング機能を対象範囲としている。

対象範囲外:メーター本体および直近のメータリング通信を超える、より広範なスマートグリッドハードウェア、通信網構築、ユーティリティITプラットフォームは除外する。

セグメンテーション概要

- エンドユーザー別

- 住宅用

- 商業用

- 産業用

- メータータイプ別

- スマート電力メーター

- スマートガスメーター

- スマート水道メーター

- 通信技術別

- RFメッシュ

- 電力線通信

- セルラー

- フェーズ別

- 単相

- 三相

- 地域別

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- オマーン

- バーレーン

- トルコ

- イスラエル

- ヨルダン

- レバノン

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- ケニア

- モロッコ

- アルジェリア

- ガーナ

- エチオピア

- タンザニア

- 中東

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールの枠組みを設定し、インタビューによる検証に先立って国別展開の兆候を確認するために用いられた。国のエネルギー規制機関の発表、ユーティリティ入札ポータルおよび調達通知、入手可能な場合は関税・貿易統計、IECやISOなどの団体による規格・指針文書といった公的資料を参照した。

前提条件を現実的なものに保つため、ユーティリティの年次報告書、政府の電化・水損失削減プログラム、およびメータリング更新を左右する時期・政策要因に関する信頼性の高い報道記事も確認した。並行して、企業財務および業界情報に特化した有料サブスクリプションを用いて、当地域におけるサプライヤーの事業展開状況の妥当性を確認し、さらに有料特許データベースを用いて、通信・セキュリティ機能がどのように進化し、時間の経過とともに平均販売価格を変動させ得るかを把握した。これらのソースはあくまで例示であり、データ収集、検証、および調査内容の明確化には他の多数の公的・有料資料も使用された。

一次インタビューおよび調査

一次調査は、中東・アフリカの主要市場において、調達、展開、アフターセールス支援に関わるユーティリティ、メータリングエコシステム参加者、およびチャネルパートナーを対象とした。インタビューにより、入札から設置までの遅延、新規接続と更新の比率、フェーズ・通信種別・メーターカテゴリー別の平均販売価格帯といった、デスクリサーチのみでは特定が難しい実務的事項の確認に役立てた。一方的な情報への偏りを避けるため、企業規模や職務の異なる回答者の間でフィードバックを均衡させ、モデルに外れ値が現れた場合には迅速な再確認を行った。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):12% | |

| ミドルティア:47% | 機能・事業部門リーダー:35% | |

| 小規模プレーヤー:18% | マネージャー:53% |

市場規模算定と予測

本市場は主に、ユーティリティの展開、接続数の増加、更新サイクルを国別の年間メーター需要に変換し、メーター種別および通信方式別の平均販売価格帯を用いて価格付けする、トップダウン方式を用いて構築された。この需要プールを構築した後、選択的なボトムアップ確認を行うことで妥当性を維持した。具体的には、サプライヤーの収益への事業展開状況の確認、一般的な受注規模に関する流通チャネルからのフィードバック、一般的なメーター構成に関する平均販売価格と出荷量のサンプル抽出などである。

主要なモデル入力には、スマートメーター普及率目標および義務化された展開スケジュール、年間の電力・水道接続追加数、損失削減・課金近代化プログラム、一般的なメーター更新間隔、単相と三相展開の比率、およびRFメッシュ、PLC、セルラー通信の混合比が含まれる。予測に際しては、入札のタイミング、資金投入の速度、現地調達要件を軸としたシナリオ分析を適用し、その後、年間の平均販売価格の推移(例:機能アップグレードやローカライゼーションコスト)に関する専門家検証済みの前提を用いて道筋を平滑化した。小規模国においてボトムアップ的な兆候が欠落している場合には、類似ユーティリティの展開強度を代理指標として用い、輸入比率や公表された入札仕様に基づいて平均販売価格帯を調整することでギャップに対応した。

データ検証と更新サイクル

算出結果は、入札パイプライン、公表された展開目標、フェーズおよび通信種別ごとに観察された導入パターンといった独立した兆候と照合され、その後、別の分析担当者による確認を経て変動要因を検証した上で最終化された。国別推計が異常に高いまたは低いと見られる場合には、要因を再検討し、普及率および平均販売価格の前提を再検証し、政策のタイミングやプロジェクトの遅延で説明できないギャップがあった場合には、情報源に再度確認を行った。

本レポートは年次サイクルで更新され、大規模なユーティリティ入札、規制上の義務化、または価格に影響を及ぼす通貨変動といった重要な事象が発生した場合には、中間更新が行われる。提供前には、最新の公的発表や確認済みの市場動向が最新の見解に反映されていることを確認するため、最終レビューが実施される。

中東・アフリカのスマートメーター市場規模:Mordor Intelligenceと他の公表推計との比較

この市場に関する公表数値は、どの範囲を集計対象とするか、いつ集計するか、異なるメーター構成に対してどの価格付けの論理を用いるかについて、各チームの見解が一致しないため、しばしば散らばりが見られる。当社の経験では、最大の差異は、展開のタイミングをどのように扱うか、推計がメーター出荷数か導入済みエンドポイント数のいずれに基づいているか、そして複数国合計に対する通貨換算の処理方法によって生じる。

更新主導の視点は、そうしたずれを低減する。為替レートに用いる年、入札受注のタイミング、メーター種別ごとの平均販売価格の推移は、特に大規模な国家プログラムが再スケジュールされる場合、合計額を急速に変化させ得るためである。以下の表は、2025年の値とそれに続く2026年の段階が、同一の価格算定カレンダーおよびインタビューによる再確認を通じて一貫性を保つよう反映しており、これはMordor Intelligenceが維持している運用サイクルである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 25.42 B (2025) | |

| 業界専門誌A | USD 1.33 B (2024) | 年間メーター販売額または受注済み契約価値に近いと見られる、はるかに狭い収益範囲を用いており、異なる年および通貨基準で提示されているため、為替や入札タイミングが変動する場合、複数国合計を過小評価する可能性がある。 |

| グローバルコンサルティング会社B | USD 22.00 B (2024) | 2024年を基準年として維持し、メーター種別、フェーズ、通信技術別の平均販売価格上昇を明確に分けずに、より急な成長経路を適用しているため、国ごとにプログラム構成が変化すると合計額が大きく変動する可能性がある。 |

総じて、この差異は主に対象範囲の定義および時期の選択の違いによって説明され、次いで予測期間中に価格がどのように段階的に上昇していくかによる。需要を展開要因に結び付け、検証時に平均販売価格帯および為替タイミングを確認することで、この推計は明確な入力データと再現可能な更新手順に追跡可能な状態を保っている。

レポートで回答される主要な質問

中東・アフリカスマートメーター市場の現在の評価額はいくらか?

市場は2026年に270億6,100万米ドルに達し、2031年までに417億6,000万米ドルに成長すると予測されている。

最も急速に成長しているエンドユーザーセグメントはどれか?

製造業の拡大と再生可能エネルギーの統合によって牽引される産業用設置は、2031年にかけてCAGR 12.22%を記録すると予測されている。

電力会社がメーターにセルラー通信を採用する動きを進めている理由は何か?

4G/5Gの普及拡大により、専用バックホール不要の広域接続が実現し、セルラー対応メーターのCAGR 10.84%を支えている。

GCC諸国における水道メータープロジェクトの重要性はどの程度か?

スマート水道メーターはCAGR 10.35%で最も急速に成長するメータータイプであり、海水淡水化コストと水不足への懸念によって牽引されている。

国境を越えた展開を合理化する技術基準はどれか?

湾岸協力会議のGマークと湾岸標準化機構(GSO)の規制が統一された認証経路を提供し、市場投入までの時間を短縮している。

サハラ以南アフリカにおけるスマートメーターのより速い普及を阻害しているものは何か?

高い初期コスト、電力会社のCAPEXの限界、サイバーセキュリティのスキル不足が、長期的な強力な需要ドライバーにもかかわらず、大規模な展開を制限している。

最終更新日: