中東・アフリカ板ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

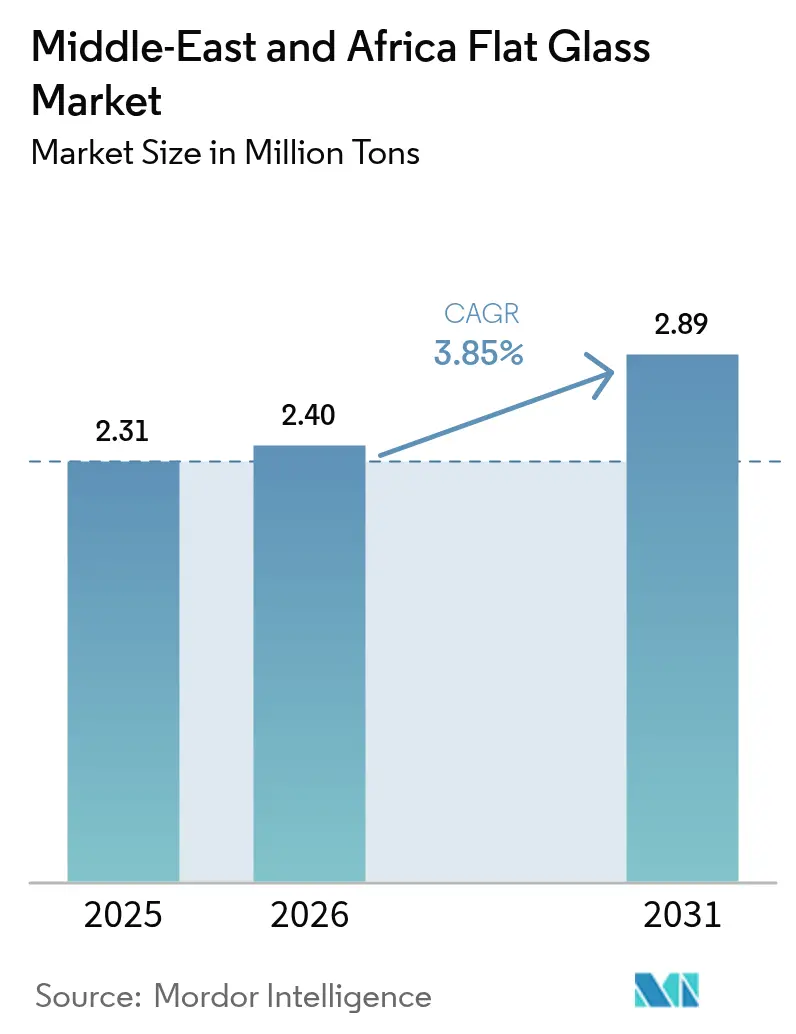

| 基準年の市場規模 (2025) | 2.31 百万トン |

| 市場取引高 (2026) | 2.4 百万トン |

| 市場取引高 (2031) | 2.89 百万トン |

| 成長率 (2026 - 2031) | 3.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ板ガラス市場分析

中東・アフリカ板ガラス市場規模は2025年に231万トンと評価され、2026年の240万トンから2031年には289万トンへと成長し、予測期間(2026年〜2031年)におけるCAGRは3.85%と推定されます。複合用途型都市地区、再生可能エネルギークラスター、自動車産業の現地化プログラムへの旺盛な資本支出がこの拡大を支えています。サウジアラビア、アラブ首長国連邦、エジプトにおける大規模建設プログラムは、フロートライン稼働率の上昇、地域内供給の逼迫、付加価値加工への需要増大に直結しています。建材一体型太陽光発電(BIPV)およびエレクトロクロミックグレージングの急速な普及により、生産者は製品ミックスを低鉄分ガラス、低放射率(Low-E)ガラス、スマートガラスへとシフトさせており、これらは高いマージンを確保できます。同時に、サウジアラビアおよびエジプトにおける炉設備能力への戦略的投資が自給率を高め、輸入価格変動からの防御を図るとともに、複雑な受注に対するリードタイムの短縮を促進しています。しかし、業界のコスト競争力は依然として天然ガス価格の変動とソーダ灰価格の急騰に対して脆弱であり、省エネルギー改修と垂直統合型の原料調達の重要性を改めて示しています。

主要レポートの要点

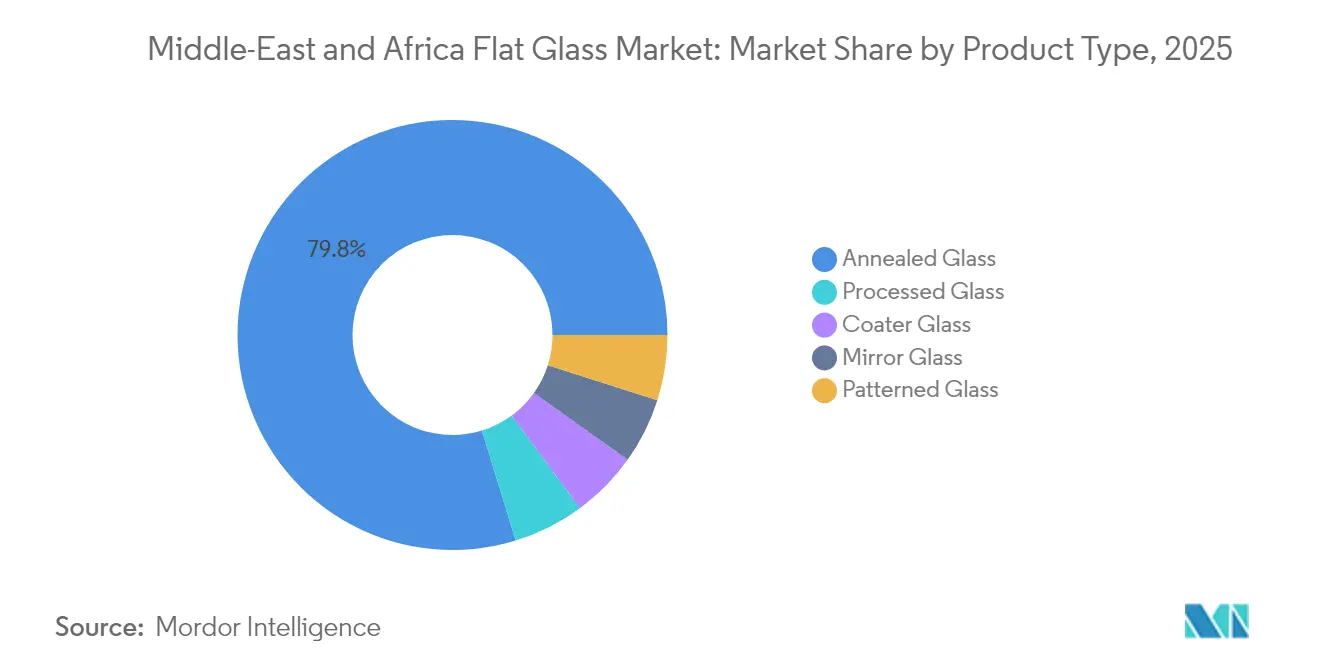

- 製品タイプ別では、焼きなましガラスが2025年の中東・アフリカ板ガラス市場シェアの79.75%をリードし、加工ガラスは2031年にかけて年平均成長率4.62%で拡大する見込みです。

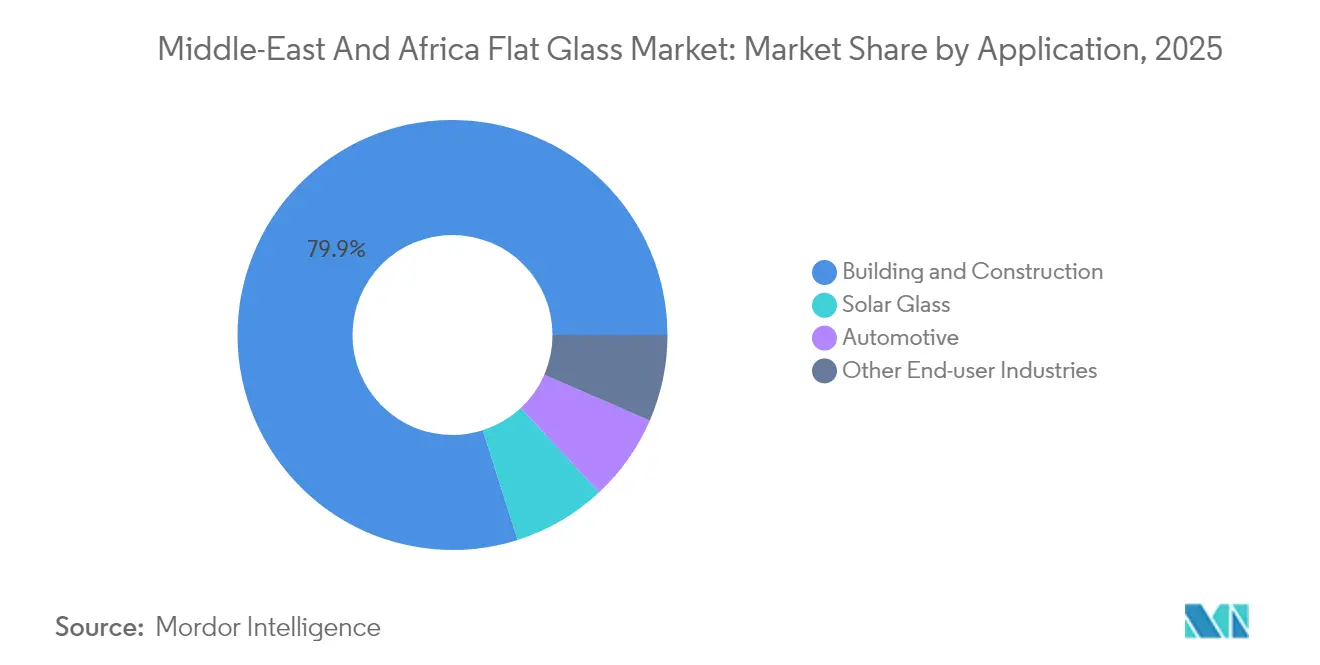

- 用途別では、建設・建築が2025年の中東・アフリカ板ガラス市場規模の79.90%を占め、ソーラーガラスは2031年にかけて年平均成長率6.41%で成長する見込みです。

- 地域別では、サウジアラビアが2025年に中東・アフリカ板ガラス市場の収益シェア56.70%を占め、2026年〜2031年にかけて最高CAGRの4.55%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ板ガラス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 建設 大型プロジェクトパイプライン(GCCおよび北アフリカ) | + 1.2% | GCCコア地域、 北アフリカへの波及 | 中期 (2〜4年) |

| 地域の自動車生産 クラスターの拡大 | + 0.8% | サウジアラビア、 UAE、エジプト | 長期(4年 以上) |

| 大規模太陽光発電 およびBIPV建設 | + 0.6% | 中東・アフリカ全域、 GCCおよびエジプトに集中 | 中期 (2〜4年) |

| Low-E・スマートグレージング に関するグリーンビルディング規制 | + 0.5% | UAE、サウジ アラビア、カタール | 短期(2年 以内) |

| 観光および大型プロジェクトが 特殊曲面ガラス需要を牽引 | + 0.4% | サウジアラビア、 UAE | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

建設大型プロジェクトパイプライン

湾岸協力会議(GCC)および北アフリカ全域における大規模複合都市、観光エンクレーブ、産業回廊が、ガラス購入における複数年にわたる視認性を確保しています。サウジアラビアのレッドシーポロジェクト単独で、50か所のリゾートと8,000室のホテルルームを対象とした総額61億米ドルの契約を締結し、3,700平方メートルの曲面ファサードユニットが含まれています。NEOMのシンダラ島やエジプトの新行政首都などの主要旗艦サイトは、美的価値と断熱性能の両方を実現する合わせガラス、Low-E、特大パネルを指定しています。定義された経済特区内における高い受注密度により、生産者は納品を集約し、物流コストを削減し、特定の板厚目標に向けた炉キャンペーンを最適化することが可能となっています。エジプトのガラス拡大に向けた国際金融公社(IFC)の1億米ドルの債務パッケージは、金融機関が当地域の建設受注残に対して強い信頼を寄せていることを示しています。これらの大型プロジェクトを総合すると、基礎需要を固定し、新たなフロートラインおよびコーティングチャンバーへの継続的な資本支出を正当化するものとなっています。

地域自動車生産クラスターの拡大

サウジアラビア、アラブ首長国連邦、エジプトにおける自動車製造インセンティブが、自動車用ガラスの需要構造を変えています。リヤドの自動車投資開発プログラムは2030年までに年間30万〜50万台の生産を目標とし、CeerやLucidなどの電気自動車新興メーカーはパノラミックルーフとHUD対応フロントガラスを重視しています。エジプトの現地化ロードマップもこの戦略を踏襲し、合わせフロントガラス、強化サイドライト、ソーラーコントロールフィルム付きサンルーフへの需要を触媒しています。OEMが組立工場に近い場所での調達を進める中、地域の板ガラス加工業者は技術的パートナーシップを深化させ、オンライン品質検査システムを導入し、ジャストインタイム納品モデルを展開する機会を得ています。バッテリー電気自動車プラットフォームにおけるグレージング面積の増大が、1台あたりの重量増加にも寄与しています。総じて、これらの自動車クラスターは販売チャネルを多様化し、輸入依存度を低減し、全体的な溶融設備稼働率を向上させています。

大規模太陽光発電およびBIPV建設

国家再生可能エネルギー目標が低鉄分ソーラーガラスへの需要を牽引しています。Glass Technology Industriesは、年間550万枚のモジュールを供給可能な3億5,000万AEDのUAE工場を稼働させ、太陽光発電(PV)カバーシートへの地域アクセスを確保しています。サウジアラビアの実験室試験では、建材一体型太陽光発電(BIPV)が年間698kWh/平方メートル、利用係数16%を達成することが実証され、BIPVファサードの経済的合理性が確立されています。China Glass Holdingsは3億1,000万米ドルのエジプト複合施設をPVガラスの1日あたり800トン(TPD)に向けて整備し、湾岸太陽光入札およびアフリカのオフグリッドプロジェクトへの信頼を示しています。反射防止コーティング、レーザーパターン表面、高透過率組成に特化した生産者は、薄型超クリア基板向けのフロートライン相乗効果を活用しながらプレミアム利益を確保しています。こうしてソーラーセグメントの波及効果が製品ミックスのスプレッドを広げ、炉への投資判断を支えています。

Low-E・スマートグレージングに関するグリーンビルディング規制

GCC全域の省エネルギー基準は優れたU値と可視光透過率パラメーターを義務付けており、需要をLow-E、エレクトロクロミック、および真空断熱ガラスへとシフトさせています。ドバイのグリーンビルディング規制およびアブダビのエスティダマフレームワークは、通常ダブルシルバーコーティングまたはダイナミックティンティングシステムを必要とする外皮適合性を求めています[1]出典:ドバイ市、「グリーンビルディング規制および仕様」、dm.gov.ae。ClearVue-Alutecの5年間流通契約に代表されるスマートガラス取引は、商業施設および機関施設の双方における発電窓展開に向けた市場の準備が整っていることを示しています。湾岸標準機構(GSO)による標準化は国境を越えた認証を促進し、効率化された統合と製品開発サイクルの短縮を可能にしています。既存の超高層ビルへの後付け改修は、新規着工を超えた対応可能な数量を拡大し、性能連動型リース契約はビル所有者にとって高性能グレージングをコスト中立的なアップグレードとしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エネルギーおよびソーダ灰の原料価格の変動 | -0.70% | 中東・アフリカ全域、エネルギー集約型生産に集中 | 短期(2年以内) |

| 低価格アジア輸入品による現地マージンの圧迫 | -0.50% | 中東・アフリカ全市場、特にコモディティセグメント | 中期(2〜4年) |

| カレット(ガラス屑)リサイクルインフラの不足によるコスト上昇 | -0.30% | 地域全体、GCCおよび北アフリカに深刻な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギーおよびソーダ灰の原料価格の変動

南アフリカでは2024年にソーダ灰の市況がトンあたり20ユーロ上昇し、欧州のベンチマーク価格は175〜195ユーロの間で変動し、バッチコストに直接影響を与えました[2]ICIS、「ソーダ灰市場見通し2025年第2四半期」、icis.com。エネルギー支出が炉の操業費用の15〜20%を占めるため、スポット天然ガス価格の急騰はフロートガラス生産者の貢献利益を即座に圧縮します。トルコまたは中国からの輸入ソーダ灰への依存は、地域プラントを運賃変動および通貨ミスマッチにさらすリスクをさらに高めています。サウジアラビアは地域初の合成ソーダ灰複合施設の建設を発表したものの、初期生産量が輸入品を完全に代替するには至らず、近期の価格リスクは依然として高い状態にあります。コストを安定させるため、製造者はカレットリサイクルの加速、固定価格LNG供給契約の締結、太陽熱補助溶融技術のパイロット導入を進めています。

低価格アジア輸入品による現地マージンの圧迫

中国輸出業者は第三国市場において91〜344%のダンピングマージンを恒常的に提示しており、この状況は南アフリカでエジプト産輸入品に29〜38%の暫定関税が課せられている事実にも反映されています。エジプトは相当な国内生産能力を持ちながら、2024年に630万米ドル相当の中国産板ガラスを輸入しており、価格競争が依然として根強いことを示しています。地域の生産ラインが増強される中、2〜4ミリメートルの標準透明ガラスにおいては過剰供給リスクが継続し、本船渡し(FOB)価格を圧迫しています。湾岸の生産者は、大量生産による価格競争に参加するのではなく、製品ポートフォリオをセグメント化し、大型サイズを優先し、即時出荷プログラムを実施し、用途エンジニアリングサービスを提供することで対応しています。それでも、協調的な貿易防衛措置または設備整理によって地域の過剰供給が緩和されるまで、基本フロートガラスのマージンは薄い状況が続く見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:焼きなましガラスの優位性と加工技術革新

焼きなましガラスは、標準ファサードおよびエントリーレベルの自動車窓におけるコスト優位性により、2025年の中東・アフリカ板ガラス市場シェアの79.75%を維持しました。しかし、強化ガラス、合わせガラス、コーティングガラスなどの加工品は、大型プロジェクトにおけるデザイン義務付けと厳格な省エネ基準に後押しされ、年平均成長率4.62%を記録する見込みです。NEOMのシンダラなどのプロジェクトが高い安全荷重を満たす多層曲面パネルを必要とするため、加工グレードの中東・アフリカ板ガラス市場規模は拡大が見込まれています。生産者はそのため、増分価値を獲得すべくオフラインハードコートマグネトロンスパッタリングユニットおよびデジタル印刷ラインを導入しています。Saint-GobainによるエジプトへのEUR 3億のアップグレードおよびObeikanのSAR 5億2,000万規模の第2フロートラインは、高マージンのSKUへの戦略的転換を示しています。

同時に、ミラーガラスおよび型板ガラスのニッチ市場は、テクスチャー仕上げやプライバシー機能がプレミアム価格を実現する高級住宅タワーや交通量の多い商業施設において存在感を高めています。ローラーウェーブ制御および光学歪み測定の継続的な進歩により、地域の加工業者は欧州の品質基準に匹敵することが可能となり、研磨端処理された特殊シートの輸入への歴史的な依存が低減されています。建築的志向が特大パネルを志向する中、地域の徐冷炉構成は最大12メートルのガラスに対応するよう延長されており、プロジェクトタイムラインをサポートする国内溶融設備の重要性が再確認されています。全体として、製品ミックスのシフトは、コーティング、中間層、または導電性トレースが組み込まれた差別化製品へと、コモディティ透明フロートガラスから段階的に移行していることを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:ソーラーガラスの急成長が建設分野の優位性に挑戦

建設・建築は2025年の中東・アフリカ板ガラス市場の79.90%を占め、超高層ビルクラスター、ホスピタリティ施設、インフラ回廊が需要を牽引しました。この規模にもかかわらず、ソーラーガラスはギガワット規模の入札パイプラインおよびルーフトップ余剰電力買取インセンティブに後押しされ、最速の年平均成長率6.41%を達成する見込みです。ソーラー専用低鉄分基板の中東・アフリカ板ガラス市場規模は、予測期間にわたり建設分野の増分トン数シェアを侵食しながら不均衡に拡大する見込みです。UAEのアルダフラやエジプトのベンバンにおける大規模発電所、またドバイやリヤドにおけるBIPVファサードは、地域プラントが現在生産に向けた準備を進めている高透過率・反射防止プレートを指定しています。

自動車用グレージング需要も、組立ラインの現地化と電気自動車の普及拡大に牽引されて密接に続いています。義務的な安全基準から合わせフロントガラスの数量が増加し、強化サイドライトとサンルーフにはキャビンの熱負荷を軽減するソーラーコントロール層が組み込まれています。家庭用電化製品、エレクトロニクス、インテリアデコレーションなどのその他の産業用途は比較的安定していますが、湾岸全域での幅広い産業多様化の取り組みから恩恵を受けています。用途ポートフォリオが高付加価値のソーラー、自動車、スマートビルディングのニッチへとシフトする中、生産者はマージンの余地を拡大し、コモディティファサードガラスにおける価格圧力を相殺することができます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

サウジアラビアは2025年に中東・アフリカ板ガラス市場の56.70%を占め、ビジョン2030のメガプロジェクトおよび積極的な再生可能エネルギー目標に支えられ、2031年まで年平均成長率4.55%で成長する見込みです。Gulf GuardによるUSD 2億1,500万・750TPDのフロートラインおよび計画中の合成ソーダ灰複合施設は、リヤドが主要投入材料の現地化とサプライチェーンの短縮を意図していることを示しています。NEOM、キディア、レッドシー開発プロジェクトからの継続的な需要が炉の基礎負荷を確保し、オンラインコーティングユニットへの投資を促しています。電気自動車組立工場の急増が従来の建設チャネルを超えて国内需要を多様化しています。

アラブ首長国連邦とカタールは共に強固な二次クラスターを形成しています。ドバイのスマートシティ構想とアブダビの商業用改修プログラムは、エレクトロクロミックファサードおよびBIPVカーテンウォールの普及を拡大しています。Emirates Float Glassはジュベル・アリ港への近接性を輸出出荷に活用していますが、迫りくるサウジアラビアの能力増強が競争力学を変える可能性があります。カタールのサッカーワールドカップ後の都市再生は、機関プロジェクトをパイプラインに維持し、安全・防音グレージングへの需要を持続させています。 北アフリカおよびサハラ以南のリーダー国であるエジプト、ナイジェリア、南アフリカが地域の全体像に奥行きを加えています。China Glass HoldingsのUSD 3億1,000万の投資により、エジプトはフロートガラスとPVガラスの両方を地中海貿易ルートに供給するハブとして位置づけられ、2024年の輸出総額はUSD 9,200万に達しました。ナイジェリアの重点は依然としてコンテナガラスにありますが、Beta GlassによるN153億の設備増強はガラス製造への幅広い投資家の意欲を示しています。南アフリカは、PFGの年間26万トンのフロートラインを擁し、定期的なアンチダンピング審査に直面しながらも、建築用シートおよびミラーストックを南部アフリカ関税同盟(SACU)のパートナー国に供給し続けています。すべての地域において、高仕様プロジェクトサイトへの近接性と進化する貿易政策が、プラントの稼働率と収益の持続性を左右することになります。

競合情勢

中東・アフリカ板ガラス市場は中程度に集約されており、Saint-Gobain、Guardian Industries、SCHOTTなどのグローバル大手を中核とし、Obeikan Glass、Emirates Float Glass、Sphinx Glassなどの機動力ある地域チャンピオンが補完する構造となっています。上位企業はコモディティフロートにおける規模の経済と、現地でのコーティングおよびラミネート能力を組み合わせ、厳格なプロジェクト仕様に合わせた製品を提供しています。最近の戦略的な動きとして、Gulf CapitalがMiddle East Glassの持分を収益性高く売却したことが挙げられます。これは売上高の3倍増加と営業利益率の倍増を達成した後の売却であり、プロセス最適化と製品ミックスのアップグレードを通じた価値創出へのプライベートエクイティの関心を示しています。

中東・アフリカ板ガラス業界リーダー

Saint-Gobain

Obeikan Glass Company

Mediterranean Float Glass (MFG SPA)

Sahand Jam Tabriz Company

Kaveh Glass Industrial Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Obeikan Glassと中国のテクノロジー企業である遼寧中原が、サウジアラビアのヤンブーに第2フロートガラスラインを立ち上げる協定に署名しました。この動きはObeikan Glassの産業プレゼンスを強化することを目的としています。フロートガラスラインの生産能力は1日あたり650トンとなります。

- 2024年1月:カタールの著名な複合企業であるAria Holdingが、インドのマハーラーシュトラ州政府と、インド国内にフロートガラス製造施設を設立するための契約を締結しました。投資額はUSD 2億4,000万です。この事業はカタールの複合企業の収益源を強化し、現地市場の活性化に貢献するものと見込まれています。

中東・アフリカ板ガラス市場レポートの調査範囲

板ガラスは、フロート法、シート法、ロール法、またはプレートガラス製法によって製造され、窓、フロントガラス、テーブルトップ、またはその類似製品に使用されます。砂その他の材料を溶融して液状にし、溶融ガラスを所望の厚みに広げ、最終製品に冷却することで製造されます。中東・アフリカ板ガラス市場は、製品タイプ、エンドユーザー産業、および地域によって区分されています。製品タイプ別では、焼きなましガラス、コーターガラス、反射ガラス、加工ガラス、ミラーに区分されています。エンドユーザー産業別では、建設・建築、自動車、ソーラー、その他エンドユーザー産業に区分されています。本レポートは、中東・アフリカ地域の5か国における板ガラス市場規模と予測もカバーしています。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいて算出されています。

| 焼きなましガラス |

| コーターガラス |

| 加工ガラス |

| ミラーガラス |

| 型板ガラス |

| 建設・建築 |

| 自動車 |

| ソーラーガラス |

| その他エンドユーザー産業 |

| サウジアラビア |

| カタール |

| アラブ首長国連邦 |

| ナイジェリア |

| エジプト |

| 南アフリカ |

| その他中東・アフリカ |

| 製品タイプ別 | 焼きなましガラス |

| コーターガラス | |

| 加工ガラス | |

| ミラーガラス | |

| 型板ガラス | |

| 用途別 | 建設・建築 |

| 自動車 | |

| ソーラーガラス | |

| その他エンドユーザー産業 | |

| 地域別 | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他中東・アフリカ |

レポートで回答される主要な質問

2026年の中東・アフリカ板ガラス市場の規模はどのくらいですか?

市場は2026年に240万トンに達し、2031年までに289万トンに達すると予測されています。

地域における板ガラス需要の予測CAGRは?

総需要は2026年〜2031年にかけて年平均成長率3.85%で増加する見込みです。

地域消費をリードする国はどこですか?

サウジアラビアが需要の56.70%を占め、2031年にかけて最も成長速度の高い地域でもあります。

最も急速に拡大している用途はどれですか?

ソーラー専用低鉄分ガラスが年平均成長率6.41%で最も急速に拡大している用途セグメントです。

なぜ省エネグレージング製品が普及しているのですか?

GCCの建築基準法が低いU値を義務付けており、Low-E、エレクトロクロミック、およびBIPVグレージングの採用を促進しています。

最終更新日: