電子レンジ対応食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

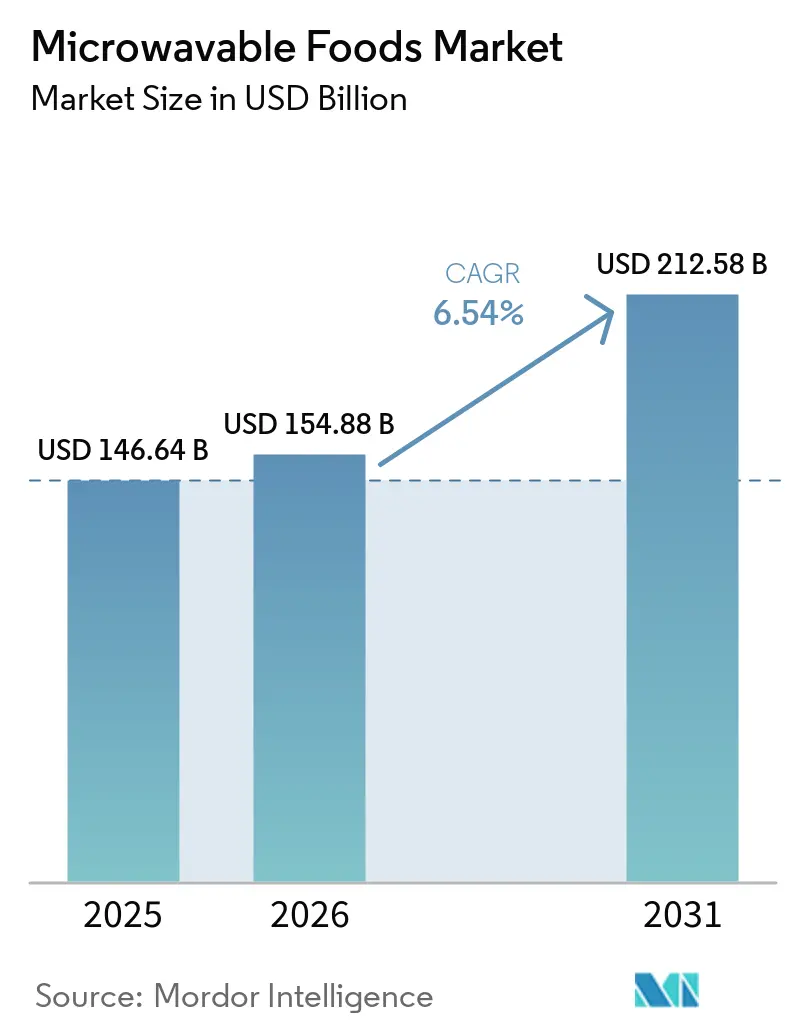

| 市場規模 (2026) | 154.88 十億米ドル |

| 市場規模 (2031) | 212.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子レンジ対応食品市場分析

電子レンジ対応食品市場規模は、2025年の1,466.4 ビリオン 米ドルから2026年には1,548.8 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 6.54%で2031年までに2,125.8 ビリオン 米ドルに達すると予測されています。世界の電子レンジ対応食品市場は、利便性・健康志向・多様な品揃えに対する消費者の嗜好と、メーカーによる継続的なイノベーションに後押しされ、著しい成長を遂げています。時間に追われる世帯は、短時間で調理できるソリューションをますます選択するようになっています。Nestlé(Stouffer'sおよびLean Cuisineで知られる)やConagra Brands(Healthy ChoiceおよびBanquetを提供)などの大手企業は、栄養価とバランスの取れた食事オプションを優先するために製品ラインを刷新しています。MTR FoodsやGitsなどの地域プレイヤーは、本格的なインドのレディトゥイート食品を導入することで市場を拡大しており、Daawatは若い都市部の消費者を引き付けることを目的とした電子レンジ対応ライスカップを提供しています。電子レンジ対応ボウルなどの包装技術の進歩は、使いやすさと分量管理に関する消費者の期待を再定義し、これらの製品の魅力をさらに高めています。しかし、コールドチェーン物流のコスト上昇や使い捨てプラスチックに関する規制の強化により、メーカーは持続可能な包装ソリューションの開発を迫られています。これらの動向は、電子レンジ対応食品が単なる利便性を超え、スピード・健康・イノベーションの戦略的な組み合わせへと進化し、現代の食生活の礎としての地位を確立しつつあることを示しています。

レポートの主要ポイント

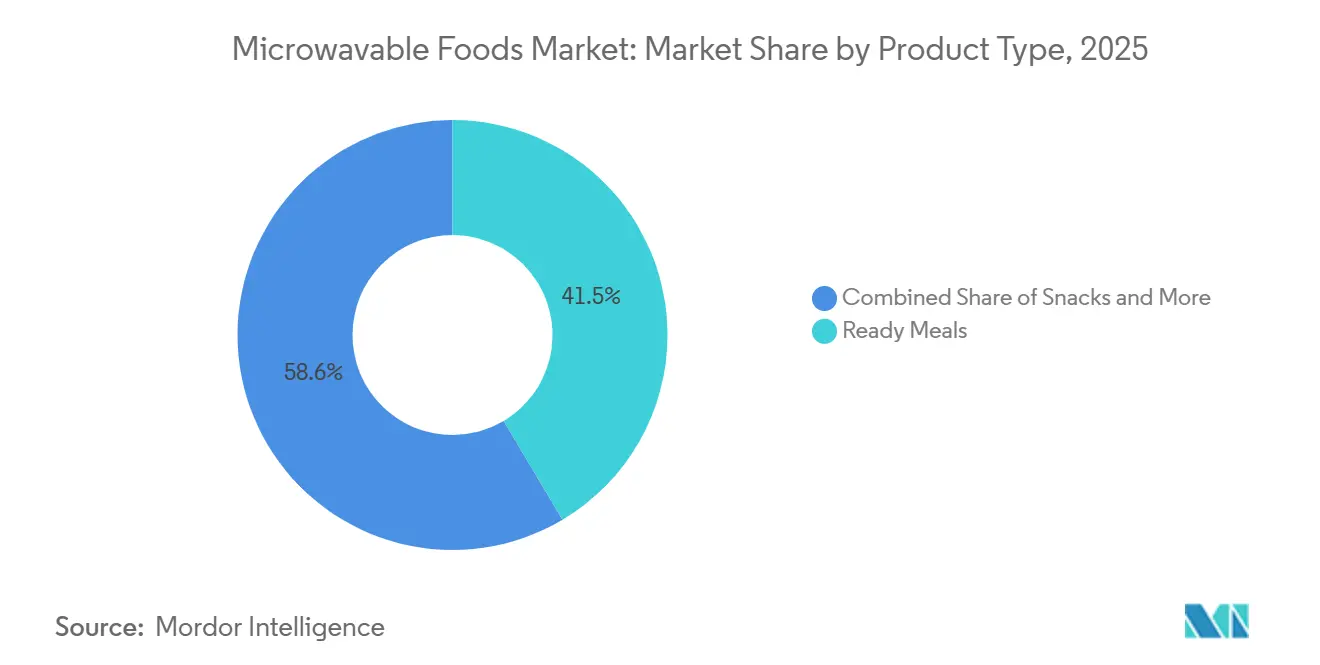

- 製品タイプ別では、レディミールが2025年に41.45%のシェアで電子レンジ対応食品市場をリードしており、2026年から2031年にかけて最も高いCAGR 7.44%を記録すると予測されています。

- タイプ別では、冷凍が2025年に54.79%のシェアを維持しており、チルドは2031年までにCAGR 7.68%で拡大すると予測されています。

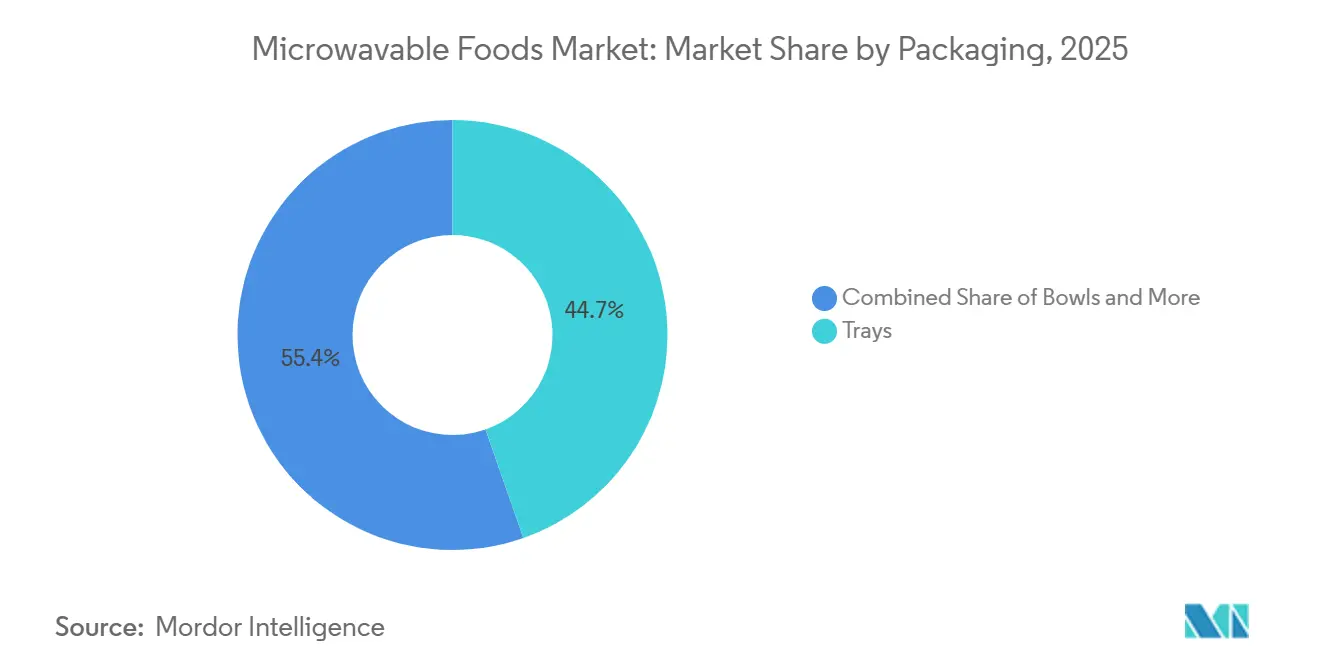

- 包装別では、トレイが2025年の売上の44.65%を占めていますが、ボウルは2031年までに8.01%の最も高い成長率を記録すると予測されています。

- 流通チャネル別では、小売が2025年に81.13%のシェアで電子レンジ対応食品市場をリードしており、フードサービスは2026年から2031年にかけて最も高いCAGR 7.47%を記録すると予測されています。

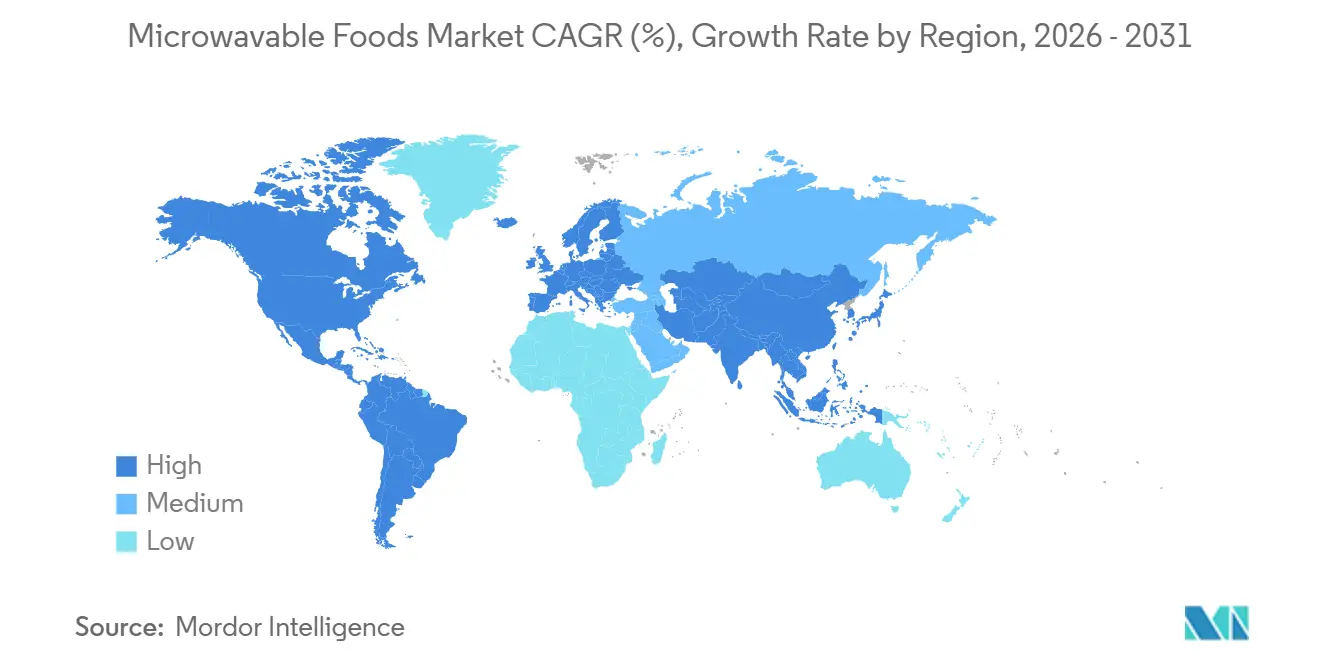

- 地域別では、北米が2025年に36.88%のシェアで電子レンジ対応食品市場をリードしており、アジア太平洋は2026年から2031年にかけて最も高いCAGR 7.99%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電子レンジ対応食品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 時間に追われる消費者による温めるだけの食事への需要拡大 | +1.7% | グローバル | 短期(2年以内) |

| 電子レンジ対応フォーマットにおける民族料理・国際料理の拡大 | +0.9% | グローバル、アジア太平洋および北米が主導 | 中期(2〜4年) |

| 高タンパク・機能性レディミールの人気上昇 | +1.1% | グローバル、北米および欧州が主導 | 短期(2年以内) |

| 冷凍・チルドレディミールのプレミアム化 | +0.8% | 北米および欧州連合 | 中期(2〜4年) |

| フードサービス業務における省力化食事ソリューションの採用拡大 | +0.7% | グローバル、アジア太平洋および欧州連合が主要市場 | 中期(2〜4年) |

| 電子レンジ対応包装における技術革新 | +0.5% | 欧州連合が主導、グローバルへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

時間に追われる消費者による温めるだけの食事への需要拡大

時間に追われる消費者は、電子レンジ対応食品を土壇場の解決策としてではなく、食事計画における意図的な選択として捉えるようになっています。この変化は、利便性が不可欠でありながら栄養と多様性への期待にも応える必要がある共働き世帯を中心に、ライフスタイルの変化を反映しています。アメリカ冷凍食品協会(AFFI)と食品マーケティング協会(FMI)の2026年版「小売における冷凍食品の力」レポートがこのトレンドを浮き彫りにしています。1,560人の米国の買い物客を対象とした調査に基づくこのレポートは、77%が特定の食事や曜日を念頭に置いて冷凍食品を購入するようになっており、2023年の71%から上昇していることを明らかにしています[1]出典:アメリカ冷凍食品協会、"アメリカの食事計画の再考:新レポートが冷凍食品がキッチンの必需品になりつつあることを明らかに"、affi.org。このデータは、衝動買いから計画的な消費への明確なシフトを示しています。さらに、電子レンジ対応食品は、多くの消費者が食事に新鮮な食材と冷凍食材を組み合わせるようになったことで、手作り料理を補完する形でより関連性を高めています。このトレンドは、従来の「料理する時間がない」というシナリオを超えた使用機会を拡大し、電子レンジ対応食品をスピード・健康・柔軟性のバランスを取る実用的なソリューションとして位置づけ、現代の食習慣の重要な一部としています。

電子レンジ対応フォーマットにおける民族料理・国際料理の拡大

世界の電子レンジ対応食品市場は、比類のない利便性と手頃な価格で本格的なレストランクオリティの味を提供する民族料理・国際料理への需要増加に牽引され、著しい成長を遂げています。フードデリバリープラットフォームが提供する多様性に影響を受けた消費者は、より便利なフォーマットで同様の多彩な味体験を提供する電子レンジ対応オプションを求めるようになっています。例えば、2025年10月、Maple Leaf Foodsは「Musafir」ブランドを発売しました。これは南アジアにインスパイアされた製品ラインで、マサラパニールバイツやバターチキンバイツなどのタンパク質豊富なオプションを特徴とし、いずれも90秒で電子レンジ調理が可能です。同様に、AB World Foodsはシングルサーブの常温アイルでのプレゼンスを拡大し、PataksおよびBlue Dragonの製品ラインを発売しました。インドおよびパンアジアのフレーバーを提供するこれらの製品も、90秒で調理できます。これらの製品発売は、本格的なディアスポラにインスパイアされたフレーバーが小売の主流になりつつあり、冷凍食品売り場における消費者の期待を高めていることを示しています。その結果、電子レンジ対応食品は利便性を超え、消費者がグローバルな食文化体験を探求するための入口へと進化しています。

高タンパク・機能性レディミールの人気上昇

世界の電子レンジ対応食品市場は、高タンパク・機能性レディトゥイート食品への需要増加に牽引され、大きな変革を遂げています。かつてはニッチな提供と見なされていた高タンパク・機能性食品は、今や主流の消費者ニーズとなっています。今日の消費者は、タンパク質豊富なオプションを食事の基本要件として捉えています。このシフトに対応するため、メーカーは製品を再設計し、より高いタンパク質対カロリー比、改善されたテクスチャー、満腹感と全体的な健康に対する消費者ニーズに応える分量を提供しています。Conagra Brandsの2025年版「冷凍食品の未来」レポートはこのトレンドを強調し、タンパク質が冷凍食品市場における消費者支出の120 ビリオン 米ドルを占めることを明らかにしました。同レポートはまた、タンパク質関連キーワードのオンライン検索が数億件に上るという強い消費者関心も強調しました。Nestléは、グルカゴン様ペプチド-1受容体アゴニスト(GLP-1受容体アゴニスト)の使用者で機能性冷凍食品オプションを求める人々を特にターゲットとしたVital Pursuitブランドを通じてこの需要に応えました。同様に、Conagra Brandsは2026年2月にMEGA Breakfast Bowlsを導入し、朝食カテゴリーにおけるタンパク質中心のソリューションで市場プレゼンスを強化しました。これらの進歩は、機能的栄養が電子レンジ対応食品セクターの中核的なドライバーとなりつつあり、健康志向・ウェルネス重視の消費者にとって信頼できる選択肢として位置づけられていことを示しています。

フードサービス業務における省力化食事ソリューションの採用拡大

フードサービス業務は、コスト上昇と業務上の課題に対処するために省力化食事ソリューションをますます採用する企業が増えるにつれ、電子レンジ対応食品市場における重要な成長ドライバーとなっています。このシフトは消費者需要だけによって決まるものではなく、サプライチェーンのダイナミクスによっても形成されています。厨房では、従来のバックオブハウスの労働力を、一貫性を確保し燃料への依存を減らし調理プロセスを合理化する事前設定された電子レンジ対応コンポーネントに置き換えています。ドイツでは、「Fix und Fertig」(レディトゥイート)製品への需要の高まりが、オペレーターがこのトレンドを急速に受け入れていることを示しています。同様に、インドでは、人件費の上昇と液化石油ガス(LPG)供給の課題が、フードサービスプロバイダーを分散型再加熱モデルへと向かわせています。戦略的観点から、フードサービスオペレーターはサプライチェーンレベルで製品仕様に影響を与えるようになっています。彼らは、正確な分量管理、信頼性の高い電子レンジ再加熱能力、および従来の小売要件を超える長期保存フォーマットを求めています。メーカーにとって、このシフトは貴重な機会を提供しています。フードサービスグレードの製品再処方に投資することで、電子レンジ対応食品を単なる消費者向け利便性製品としてではなく、プロの厨房における効率改善と一貫性確保のための不可欠なツールとして位置づけることができます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子レンジ対応食品を高度に加工された食品と見なす消費者の認識 | -0.8% | グローバル、北米および欧州連合が主要 | 短期(2年以内) |

| コールドチェーン、エネルギー、冷凍物流コストの変動 | -0.7% | グローバル | 短期(2年以内) |

| 使い捨てプラスチック包装に関する環境上の懸念 | -0.5% | 欧州連合が主導、北米が二次的 | 中期(2〜4年) |

| レディミールの競争を激化させるフードデリバリーアプリ | -0.4% | グローバル、都市部のアジア太平洋および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子レンジ対応食品を高度に加工された食品と見なす消費者の認識

消費者の認識は、世界の電子レンジ対応食品市場にとって重大な課題をもたらしています。多くの消費者はこれらの製品を過度に加工されたものと関連付け、他の超加工食品カテゴリーと並んで精査の対象としています。この認識は明確な分断を生み出しています。一部のブランドはよりクリーンなラベルと機能的なベネフィットを提供するために製品を戦略的に再処方している一方、他のブランドはマーケティング努力だけでは解決できない根強いイメージ上の課題に直面しています。ウェルネス重視の消費行動の台頭がこの問題をさらに複にしています。このトレンドは、正確な栄養比率と成分の透明性を求めるグルカゴン様ペプチド-1受容体アゴニスト(GLP-1 RA)薬の使用者によって部分的に牽引されており、差別化されていない電子レンジ対応食品の競争力を低下させています。戦略的な意味合いは明確です。ブランドは関連性を維持するために革新しなければなりません。ナトリウムの削減、食物繊維含有量の増加、特定の油の排除などの再処方は技術的には実現可能ですが、相当な研究開発投資を必要とします。中小規模の生産者はそのような取り組みを行うための務的リソースを欠いていることが多いです。その結果、このカテゴリーは市場統合を加速させる可能性のある構造的な圧力に直面しています。十分な資本を持つ企業のみが迅速に適応し、進化する消費者の期待に効果的に応えることができます。

コールドチェーン、エネルギー、冷凍物流コストの変動

世界の電子レンジ対応食品市場は、コールドチェーン物流、エネルギー、冷凍輸送のコスト上昇による重大な課題に直面しています。これらのコスト増加は利益率を圧迫するだけでなく、バリューチェーン全体のイノベーションを妨げています。2026年3月にLineageが実施した調査(米国、カナダ、メキシコのサプライチェーン意思決定者1,000人を対象)では、回答者の73%が2026年を通じて関税が財務パフォーマンスに悪影響を与え続けると予想していることが明らかになりました。さらに、57%が2025年の関税による財務的負担が当初の予想を超えたと回答し、持続的なコスト圧力を強調しています。エネルギー面では、米国の産業用電力価格が2025年に1キロワット時あたり約13.27セントに達し、2022年以来の最高水準を記録しました。この上昇は主に、天然ガス供給を混乱させた地政学的緊張と、デジタル化および人工知能インフラが同一グリッド上でエネルギーリソースを競い合う需要の高まりによって引き起こされました。さらに、海運の混乱が標準的なフレートレートを超えて冷凍品のコストを悪化させました。これらの混乱はまた、在庫保管コストの上昇や温度チェーン文書に関するより厳格なコンプライアンス要件など、追加的な課題をもたらしました。これらの複合的な圧力は中規模メーカーに不均衡な影響を与え、製品開発とプレミアム化への資源配分能力を制限しています。これは、品質とイノベーションに対する消費者の期待が着実に高まっている時期に重なり、これらのメーカーが直面する課題をさらに深刻化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レディミールがカテゴリー経済を定義

レディミールは世界の電子レンジ対応食品市場をリードしており、2025年の売上の41.45%を占め、2026年から2031年にかけてCAGR 7.44%で成長すると予測されています。この優位性は、利便性・タンパク質豊富なオプション・ウェルネス重視の製品に対する消費者の嗜好に合致した、完全で栄養バランスの取れたソリューションを提供する能力を示しています。レディミールはカテゴリーの財務パフォーマンスの礎となっており、時間節約のメリットだけでなく、健康と栄養に関する信頼性の高い評判も提供しています。これにより、進化する消費者ニーズに応えることを目指すメーカーと小売業者にとって重要な注力分野となっています。

スナック、スープ・ブロス、ベーカリー・デザート、野菜・付け合わせなどの他の製品カテゴリーは、市場に多様性とイノベーションをもたらしています。スナックはグローバルにインスパイアされたシングルサーブフォーマットを通じて人気を高めています。スープ・ブロスはプレミアムかつ機能的なポジショニングを活用して健康志向の消費者を引き付けています。野菜・付け合わせはクリーンラベルの主張から恩恵を受けており、ベーカリー・デザートはニッチな魅力を拡大し続けています。これらの動向にもかかわらず、市場の成長はレディミールに確固として根ざしており、現在のカテゴリーパフォーマンスを牽引するだけでなく、将来の拡大の方向性も示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

タイプ別:チルドフォーマットが価値面で冷凍を上回る

2025年、冷凍フォーマットは世界の電子レンジ対応食品市場でのリーダーシップを維持し、54.79%のシェアを獲得しました。この優位性は、長年にわたる消費者の嗜好と、特に北米および欧州におけるコールドチェーンインフラの広範な普及によって支えられています。これらの地域は市場の経済的基盤を形成する上で重要な役割を果たしています。消費者が利便性と品質を補完的な属性として捉えるようになるにつれ、冷凍フォーマットは世界の電子レンジ対応食品消費の礎として機能し続けています。

一方、チルドフォーマットは急速な成長を遂げており、2026年から2031年にかけてCAGR 7.68%が予測されています。この成長は、プレミアムで新鮮に近いレディミールとして好まれる選択肢としての地位の向上を反映しています。このトレンドは、コールドチェーンインフラの進歩が食料品店やコンビニエンス小売にまで拡大した市場で特に顕著です。欧州のスーパーマーケットは、チルド製品の利益率が常温オプションを上回り、プレミアム冷凍製品のレベルに近づいていることを認識し、チルドレディミールに割り当てる棚スペースを大幅に増加させています。常温フォーマットはコールドインフラが未発達な地域では依然として不可欠ですが、チルドフォーマットはイノベーションの最前線として認識されるようになっています。チルドフォーマットは新鮮さとプレミアム品質に対する消費者需要を満たしながら、電子レンジ対応食品セクター内の競争ダイナミクスを再形成しています。

包装別:ボウルが人間工学的論理でトレイの優位性に挑戦

2025年、トレイは世界の電子レンジ対応食品市場における主要な包装フォーマットであり続け、売上の44.65%という大きなシェアを占めています。その人気は業務効率性によって支えられており、トレイは自動化された小売包装ラインの重要なコンポーネントであり、ほとんどのレディミール処方で使用される標準化された電子レンジ調理プロファイルと完全に互換性があります。トレイは、一貫性、スケーラビリティ、既存インフラとのシームレスな統合を確保することで、メーカーと小売業者に大量市場流通のための信頼性の高いソリューションを提供しています。

一方、ボウルは最も急成長している包装フォーマットとして台頭しており、2026年から2031年の予測期間中にCAGR 8.01%が予測されています。この成長は、人間工学的なデザイン、分量管理のサポート能力、ブランド差別化の可能性によって促進されており、これらはトレイが容易に複製できない利点です。ボウルはシングルサーブの本格感を伝え、フードサービス業界におけるプロテインボウルの人気の高まりと一致し、充填量に対する廃棄物を削減することで材料使用を最適化します。規制要件が材料の代替とリサイクル可能性をますます重視するようになるにつれ、ボウルは包装におけるイノベーションの重要な分野として位置づけられています。ボウルは消費者の魅力とコンプライアンス上のメリットの説得力のある組み合わせを提供しています。トレイが現在市場の規模と安定性を定義している一方で、ボウルは将来の成長とプレミアム化への道を開いています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:フードサービスオペレーターが冷凍食品の採用を加速

2025年、小売は世界の電子レンジ対応食品市場における主要な流通チャネルであり続け、売上の81.13%という大きなシェアを占めました。このリーダーシップは、スーパーマーケットおよびハイパーマーケットにおける冷凍食品売り場インフラの広範な普及によって支えられており、これらは消費者の主要な買い物先として機能し続けました。同時に、クイックコマースプラットフォームが数分以内にチルドレディミールの配達を可能にした地域を中心に、オンライン小売が着実に勢いを増しました。コンビニエンスストアや食料品店も、衝動買い向けのシングルサーブフォーマットを提供することでこの成長に重要な役割を果たし、電子レンジ対応食品を消費者の日常的な食習慣に組み込みました。

一方、フードサービスセクターは最も急成長している流通チャネルとなると予測されており、2026年から2031年の期間にCAGR 7.47%が予測されています。この成長は量を超えており、フードサービスオペレーターが業務を合理化し人件費を削減するために電子レンジ対応冷凍コンポーネントをますます採用しています。この採用はこれらの製品フォーマットを検証し、しばしば小売市場での受け入れにつながります。フードサービスと小売の融合は在庫管理単位(SKU)の経済性を変革しており、両チャネルに対応した製品設計を開発できるメーカーに恩恵をもたらしています。フードサービスの急速な成長は、イノベーションのドライバーおよび消費者信頼の構築者としての役割を強調しており、進化する電子レンジ対応食品市場における重要な成長経路として位置づけています。

地域分析

2025年、北米は世界の電子レンジ対応食品市場の36.88%という支配的なシェアを保持しています。このリーダーシップは、スーパーマーケットおよびハイパーマーケットにおける発達した冷凍食品売り場インフラと、オンライン小売およびコンビニエンスストアフォーマットの急速な拡大に起因しています。この地域の成長は、グルカゴン様ペプチド-1(GLP-1)トレンドに影響を受けたタンパク質豊富な製品への需要増加や、多様な民族料理の導入を通じた提供のプレミアム化など、進化する消費者嗜好によって形成されています。カナダとメキシコは、ディアスポラコミュニティに合わせた製品を発売し、インフラを強化することでこの成長に大きく貢献しています。さらに、使い捨てプラスチックの削減を義務付けるカリフォルニア州上院法案54(SB54)などの規制措置が包装戦略の変化を促しています。これらの要因は、北米を消費と規制コンプライアンスの両面でのリーダーとして位置づけています。

アジア太平洋は最も急成長している地域であり、2026年から2031年にかけてCAGR 7.99%が予測されています。この成長は、中国、インド、東南アジアなどの国々の都市世帯が電子レンジ対応食品フォーマットをますます採用するという人口動態的・経済的変化によって牽引されています。圧縮された労働スケジュールやクイックコマースプラットフォームの拡大などの要因が、これらの製品をより身近なものにしています。日本冷凍食品協会によると、日本の冷凍食品消費量は2025年に300万トンを超えました[3]出典:日本冷凍食品協会、"2025年の冷凍食品の生産と消費"、reishokukyo.or.jp。中国では、電子レンジ調理に適した冷凍製品の採用が急増しており、現在同国の冷凍食品消費量の約60%を占めています。この地域はまた、特にレディミールにおけるイノベーションのハブでもあり、新製品発売が大幅に増加しています。これにより、アジア太平洋は世界の電子レンジ対応食品市場における成長の主要ドライバーとして位置づけられています。

欧州はドイツが主導し、第2位の地域市場です。ドイツ冷凍食品協会(dti)のデータによると、ドイツの冷凍食品製品の総売上は2025年に2.5%増加し、423.8万トンの量に達しました[2]出典:ドイツ冷凍食品協会、"冷凍食品が記録的な成長を続ける"、tiefkuehlkost.de。この成長は、時間的制約と人件費の上昇に影響を受けた小売および外食の両セグメントにおける強い需要によって牽引されています。英国はチルド食品フォーマットのイノベーションをリードしており、フランスとイタリアは地域の本格性を強調することで常温・チルドレディミールのプレミアム化に注力しています。中央・東欧は製品多様性を拡大する投資増加から恩恵を受けています。一方、南米と中東・アフリカは規模は小さいものの、ブラジル、アラブ首長国連邦(UAE)、アルゼンチン、南アフリカなどの国々でのコールドチェーンインフラの発展により着実に成長しています。これらの地域を総合すると、北米が規模を提供し、アジア太平洋が勢いを牽引し、欧州が伝統とイノベーションのバランスを取るグローバル市場が浮かび上がります。

競合環境

世界の電子レンジ対応食品市場は、高度に断片化された競合環境を呈しています。北米では、Conagra BrandsやNestlé USAなどの企業が広範なブランド製品ポートフォリオを活用して強力な市場プレゼンスを維持しています。欧州では、2026年のGreencoreとBakkavorの合併により、特にプライベートラベル製品とチルドコンビニエンス食品フォーマットにおけるリーダーとして統合後の企業が位置づけられました。欧州における最近の統合は業界の新たな規模の基準を設定し、特許活動の増加に支えられた電子レンジ包装技術の進歩が技術的障壁を生み出しています。これらの障壁は、特に重要な研究開発能力を持つ企業のブランド差別化とプレミアム化を強化しています。

業界内の戦略的優先事項は多様なアプローチを示しています。CJ CheilJedangなどの企業は、地域および世界の需要を満たすためにンガリーと韓国に現地生産施設への投資を行うことで地理的拡大に注力しています。一方、Amy's Kitchen、Saffron Road、NISSINなどのニッチプレイヤーは市場においてプレミアムポジションを確立しています。クリーンラベルの属性とグローバルにインスパイアされたフレーバーを組み合わせることで、これらの企業は機動性と本格性においてしばしば追いつくことが難しい確立されたブランドに挑戦しています。

市場の断片化した性質は、多国籍企業が冷凍食品カテゴリーから撤退または優先度を下げることで生じたギャップを埋めるプライベートラベル小売業者と地域専門業者によってさらに強調されています。これにより、規模・イノベーション・ニッチポジショニングが共存するダイナミックな競合環境が生まれています。市場は上位での大規模な統合と周辺での小規模で機動的なプレイヤーの台頭の両方を評価しています。地域的強み・技術革新・プレミアム製品に対する消費者主導の需要の相互作用により、競争は流動的であり続けています。この進化する環境は、確立されたプレイヤーが自らのポジションを守るために取り組む中でも、新たな挑戦者が市場シェアを獲得する機会を提供しています。

電子レンジ対応食品業界のリーダー

Nestlé S.A.

Conagra Brands, Inc.

The Kraft Heinz Company

General Mills, Inc.

CJ CheilJedang Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:オーガニック調理済み食品のファミリー経営リーダーであるAmy's Kitchenは、150以上のCostcoウェアハウスへの拡大を発表しました。このイニシアチブにより、人気のチーズエンチラーダとビーン・アンド・チーズブリトーが米国の主要地域のCostco会員に提供されるようになりました。展開はロサンゼルスから始まり、その後ベイエリアとテキサスに続きました。これはAmy's Kitchenにとって最も重要な小売拡大の一つであり、国内で最も信頼されている小売チェーンの一つであるCostcoを通じて百万の新しい世帯にブランドを紹介するものでした。

- 2026年3月:韓国の食品コングロマリットCJ CheilJedangは、冷凍キンパの完全自動化生産ラインを初めて開設しました。この戦略的な動きは、米、野菜、調理済み肉を乾燥海苔で巻いて一口サイズにスライスして提供する韓国料理への世界的な需要の高まりに対応することを目的としていました。忠清北道鎮川市の同社キャンパスに位置するこの施設は、独自の設備を開発するための18ヶ月の取り組みの成果でした。この技術は、具材を米に詰めることからスライスしてトレイに詰めるまで、生産のすべての段階を自動化しました。

- 2026年2月:Conagra Brands, Incorporatedは、Banquet MEGA Breakfast Bowlsの導入により、朝食ラインナップにタンパク質豊富な製品を追加しました。各ボウルには30グラムのタンパク質が含まれており、4種類の新しいバリエーションが豊かで風味豊かな朝食オプションを提供しました。大きな風味、高タンパク質、優れたコストパフォーマンスを提供するというBanquet MEGAの約束に忠実に、これらのボウルはトレイ・イン・トレイのスチーミング技術を採用しました。このイノベーションにより、冷凍中はソースと具材が分離され、電子レンジで加熱した際に卵がふわふわに、ポテトが柔らかく、タンパク質がジューシーさを保つことが確保されました。

世界の電子レンジ対応食品市場レポートの範囲

電子レンジ対応食品とは、電子レンジを使用して安全に調理、再加熱、または調製できるように特別に設計された食品製品を指し、安全性や品質を損なうことなく利便性とスピードを提供します。

電子レンジ対応食品市場は、製品タイプ、タイプ、包装、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はレディミール、スナック、スープ・ブロス、ベーカリー・デザート製品、野菜・付け合わせ、その他にセグメント化されています。タイプ別では、市場は冷凍、チルド、常温/長期保存にセグメント化されています。包装別では、市場はトレイ、ボウル、カップ・タブ、その他にセグメント化されています。流通チャネル別では、市場はフードサービスと小売にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| レディミール |

| スナック |

| スープ・ブス |

| ベーカリー・デザート製品 |

| 野菜・付け合わせ |

| その他 |

| 冷凍 |

| チルド |

| 常温/長期保存 |

| トレイ |

| ボウル |

| カップ・タブ |

| その他 |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 製品タイプ別 | レディミール | |

| スナック | ||

| スープ・ブス | ||

| ベーカリー・デザート製品 | ||

| 野菜・付け合わせ | ||

| その他 | ||

| タイプ別 | 冷凍 | |

| チルド | ||

| 常温/長期保存 | ||

| 包装別 | トレイ | |

| ボウル | ||

| カップ・タブ | ||

| その他 | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界の電子レンジ対応食品市場の規模はどのくらいですか?

世界の電子レンジ対応食品市場は2025年に1,466.4 ビリオン 米ドルと評価され、2026年から2031年にかけてCAGR 6.54%で拡大し、2031年までに2,125.8 ビリオン 米ドルに達すると予測されています。

どの製品タイプが市場を支配していますか?

レディミールは最大の製品タイプであり、2025年の売上の41.45%を占めています。また、最も急成長している製品カテゴリーでもあり、2026年から2031年にかけてCAGR 7.44%で拡大すると予測されています。

どのフォーマットが市場をリードしていますか?

冷凍フォーマットは2025年に54.79%という最大のシェアを保持しており、強固なインフラと消費者習慣に支えられています。しかし、チルドフォーマットは最も急成長しており、2026年から2031年にかけてCAGR 7.68%で上昇すると予測されています。

最も広く使用されている包装フォーマットは何ですか?

トレイは自動化された包装ラインとの互換性により、2025年に44.65%のシェアで包装を支配しています。しかし、ボウルは最も急成長しているフォーマットであり、人間工学的でシングルサーブの魅力に牽引されてCAGR 8.01%で拡大すると予測されています。

最大の流通チャネルはどれですか?

小売チャネルは2025年の市場売上の81.13%を占め、スーパーマーケット、ハイパーマーケット、オンラインプラットフォームが主導しました。フードサービスは最も急成長しているチャネルであり、オペレーターが効率化のために電子レンジ対応冷凍コンポーネントを採用するにつれ、2026年から2031年にかけてCAGR 7.47%が予測されています。

どの地域が世界市場をリードしていますか?

北米は最大の地域市場であり、2025年の世界売上の36.88%を保持しています。アジア太平洋は最も急成長している地域であり、人口動態的変化、都市化、クイックコマースの採用に牽引されて2026年から2031年にかけてCAGR 7.99%で拡大すると予測されています。

最終更新日: