商業用コンビオーブン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.14 十億米ドル |

| 市場規模 (2031) | 3.29 十億米ドル |

| 成長率 (2026 - 2031) | 8.98% CAGR |

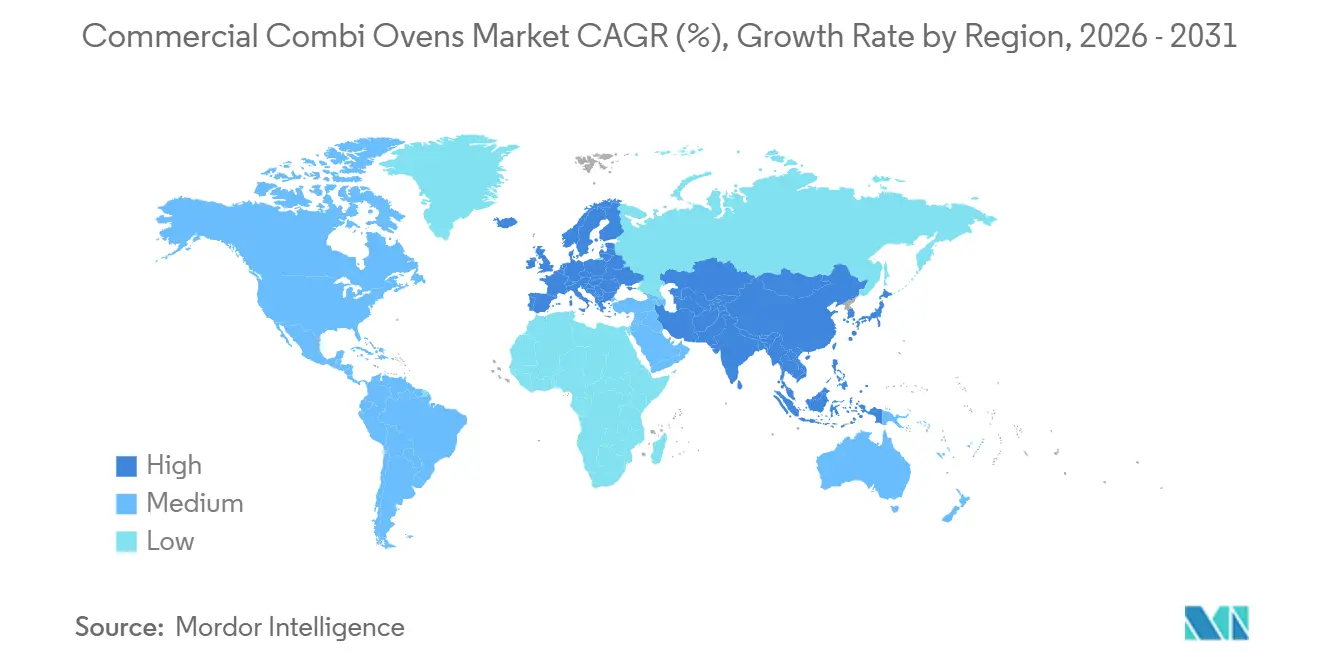

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

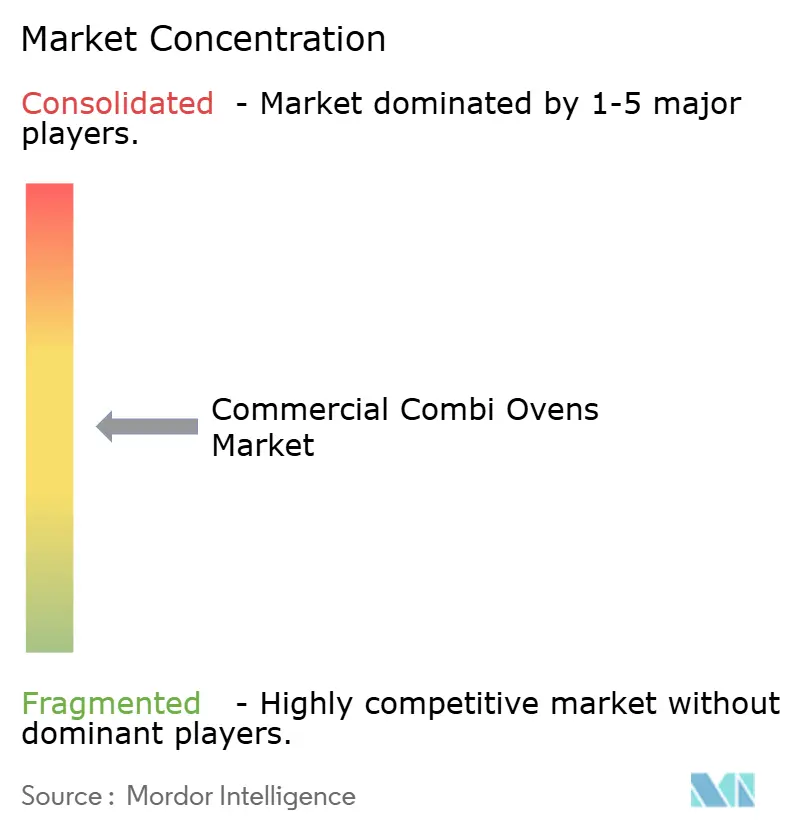

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用コンビオーブン市場分析

商業用コンビオーブン市場規模は、2025年に20億4,000万USD、2026年に21億4,000万USDと予測され、2031年までに32億9,000万USDに達し、2026年から2031年にかけてCAGR 8.98%で成長する見込みです。オペレーターがバックオブハウス機器を調達する方法における構造的な変化が、労働力不足、新築建物における化石燃料燃焼に対する厳格な規制、デリバリー優先のキッチン形態の急速な成長に対応する購買者の反応として、採用を加速し続けています。商業用コンビオーブン市場はエネルギー効率とワークフロー改善を結びつけており、電化が複数の単機能機器を置き換える際にオペレーターが回収期間を短縮するのに役立っています。IoT接続、クラウドレシピ管理、トレーニングを簡素化し出力の一貫性を向上させるAI支援コントロールを通じて、技術採用が競争上の差別化を形成し続けています。調達モデルも進化しており、サービスとしての機器やメーカー支援リースが予測可能な月額コストとベンダー管理メンテナンスを提供し、公共部門の購買者や複数拠点のオペレーターに訴求しています。主要都市における規制措置や全国協会による電気キッチン推進活動が、商業用コンビオーブン市場の次の成長段階を定義する電気・高効率プラットフォームへの複数年にわたる移行を強化しています。

主要レポートのポイント

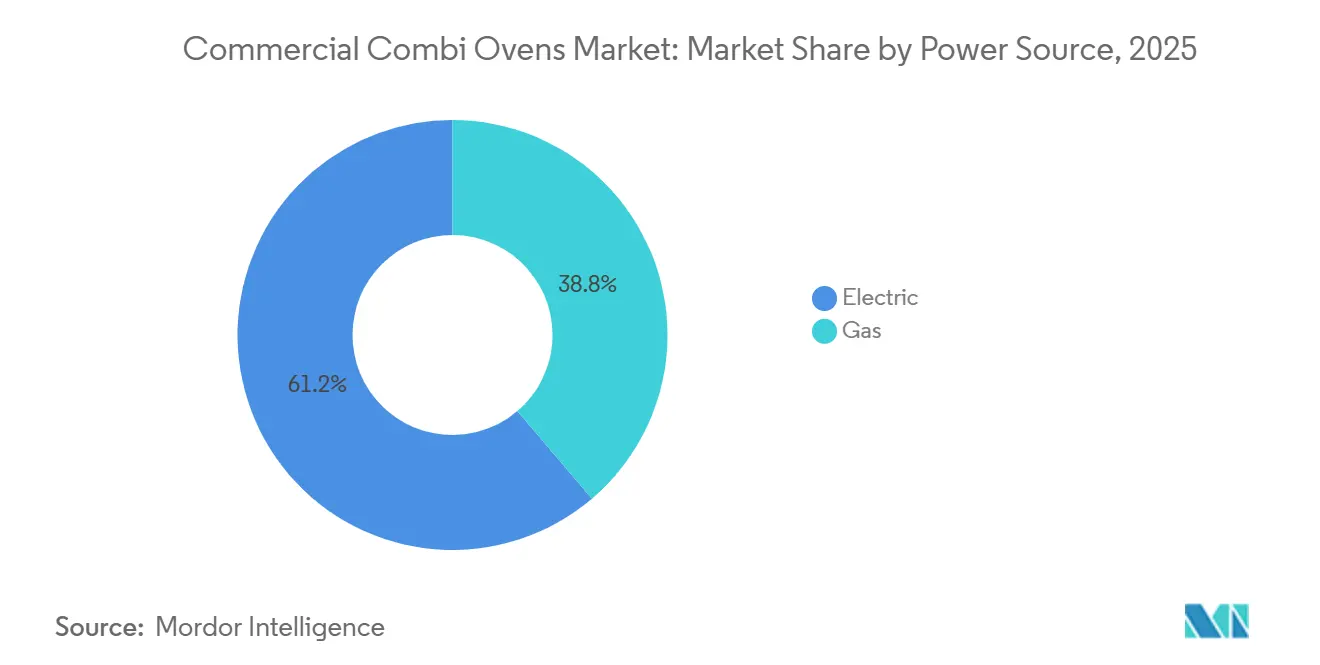

- 電源別では、電気モデルが2025年の収益の61.23%を占め、2026年から2031年にかけてCAGR 8.65%で成長する見込みです。

- 蒸気発生方式別では、ボイラーベースのシステムが2025年の収益の56.62%を占め、インジェクターシステムは2026年から2031年にかけてCAGR 9.15%で成長する見込みです。

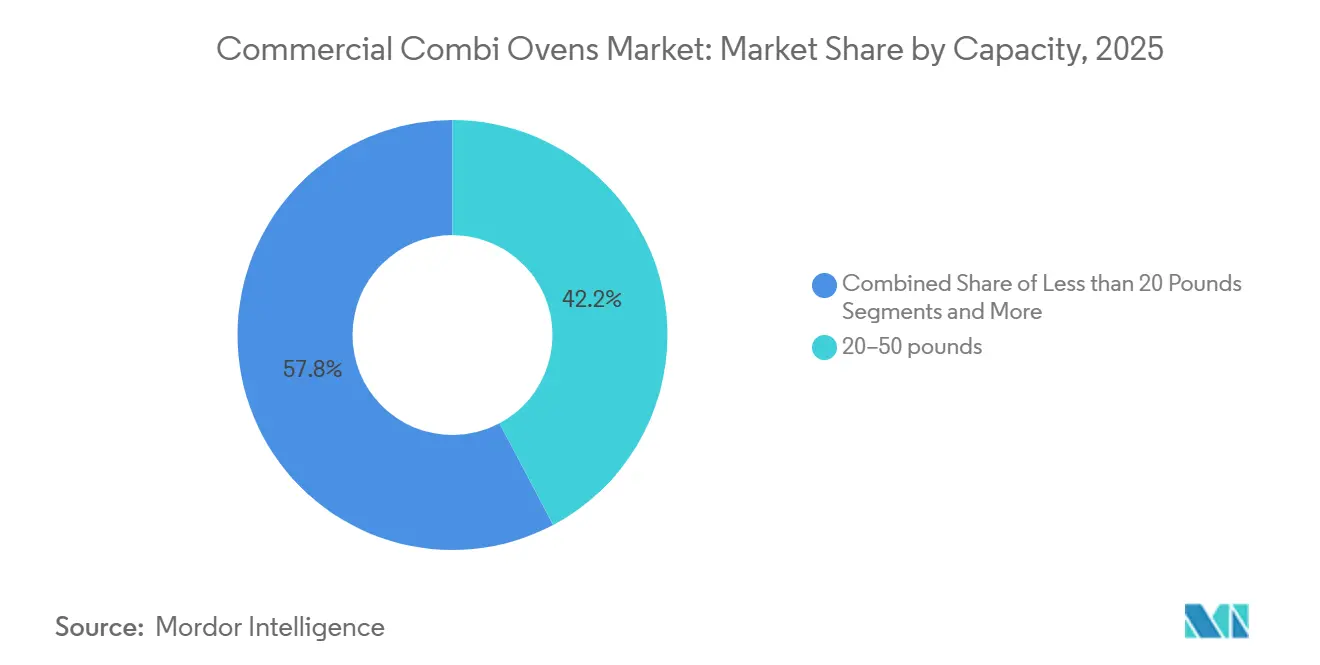

- 容量別では、20~50ポンドのカテゴリーが2025年の収益の42.23%を占め、20ポンド未満のユニットは2026年から2031年にかけてCAGR 9.46%で成長する見込みです。

- 設置タイプ別では、フロアスタンディングユニットが2025年の収益の64.58%を占め、カウンタートップ構成は2026年から2031年にかけてCAGR 10.21%で成長する見込みです。

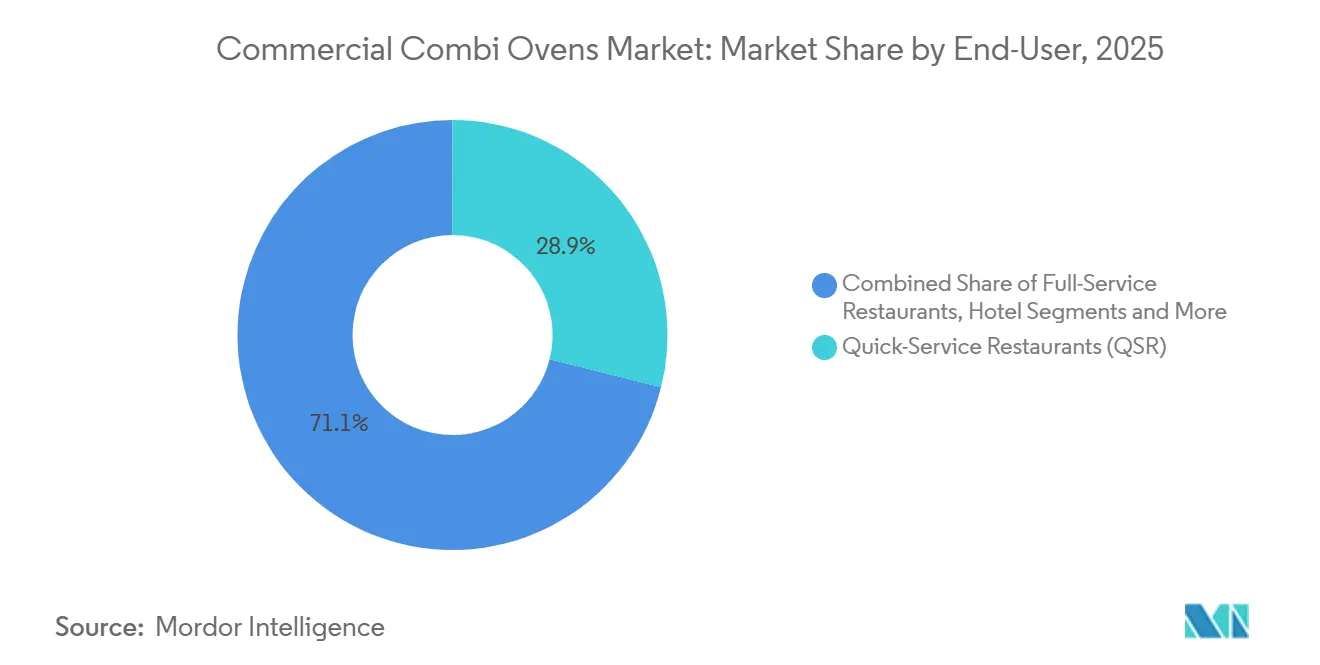

- エンドユーザー別では、クイックサービスレストランが2025年の収益の28.95%を占め、施設向けケータリングは2026年から2031年にかけてCAGR 8.99%で成長する見込みです。

- 地域別では、欧州が2025年の収益の34.41%を占め、アジア太平洋は2026年から2031年にかけてCAGR 9.79%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業用コンビオーブン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー・抑制要因(タイトルケースで適用可能な場合) | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サステナビリティ主導のキッチン改修 | +2.1% | 世界規模、欧州と北米で最も強い | 中期(2~4年) |

| ゴーストキッチンとダークストアのフットプリントの拡大 | +1.8% | アジア太平洋がコアで北米へのスピルオーバーあり | 短期(2年以内) |

| COVID後の労働力不足によるバックオブハウス自動化の加速 | +2.3% | 世界規模、高賃金市場で深刻 | 短期(2年以内) |

| AI対応レシピ最適化によるスキルバリアの低下 | +1.4% | 北米と欧州での早期採用 | 中期(2~4年) |

| ガス調理排出規制 | +1.2% | 北米と欧州 | 長期(4年以上) |

| 独立系QSR機器リース向けマイクロファイナンスアプリ | +0.9% | 北米と欧州、インドとラテンアメリカで新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サステナビリティ主導のキッチン改修が電化とライフサイクルコスト重視を推進

オペレーターが高効率機器を統合してエネルギー使用量を削減し、建物性能目標を達成するにつれて、電化の勢いが高まっています。2025年、英国のホスピタリティ団体の調査では、電気調理機器はガスの40~60%に対して約90%のエネルギー使用効率に達することができ、この差異が運営コスト削減と作業エリアの低熱化の両方を支援することが強調されました[1]UKHospitality、「ホスピタリティキッチンの未来が電気である理由」、UKHospitality、ukhospitality.org.uk。サステナブルレストラン協会(SRA)、グローバルクックセーフ連合(GCC)、ホスピタリティエネルギー節約・サステナビリティ(HESS)の共同研究では、実際のサイトにおける全電気キッチンが年間エネルギーコスト削減額2,610ポンドから8,839ポンド、エネルギー消費削減49~64%、炭素排出削減50~65%を達成し、約3年での回収期間と、モデル化されたガストロパブで10年間の節約額が65,000ポンドを超えることが示され、統合電気プラットフォームの総所有コストの根拠が強化されました。これらの成果は商業用コンビオーブン市場のコアバリュープロポジションと一致しており、単一のマルチモードシステムが複数の機器を置き換え、フード負荷を軽減し、需要制御排気戦略をサポートできます。公共・民間部門の調達フレームワークは、パフォーマンスとエネルギー節約を長期にわたって維持するためのライフサイクル管理契約、予防保守、リモートモニタリングをますます重視しており、これは接続されたコンビシステムとメーカーサービスプログラムと同期しています。ネットゼロ経路とグリーンビルディング基準を優先する地域では、高効率コンビプラットフォームがメニューの幅を犠牲にすることなく電化を可能にし、これは複数拠点チェーンや施設購買者にとって重要な意思決定要因です。

ゴーストキッチンの拡大がコンパクトでマルチブランド対応ユニットへの需要を加速

デリバリー優先のビジネスモデルは、小さなフットプリントで高いスループットをサポートし、包装・保持のための一貫した収率を確保し、複数のバーチャルブランドにわたって迅速な切り替えを可能にする機器を必要としています。アジア太平洋が最も強い勢いを示しており、プラットフォームとオペレーターがデリバリーロジスティクスとマルチブランド運営モデルを急速にスケールアップするにつれて、中国とインドでダークキッチンビジネスが拡大しています[2]SIALネットワーク、「アプリから皿へ:クラウドキッチンのグローバルビジネス」、SIALネットワーク、sial-network.com。これらのキッチンは、プログラム可能な調理、クラウド管理レシピ、限られたフード位置や大規模なアップグレードなしに機能するコンパクトまたはスタッカブルなフットプリントをサポートする柔軟な機器を優先しており、これは新世代のカウンタートップコンビ構成と一致しています。デリバリー専用サイトにおけるフロントオブハウスへの投資削減により、自動化と接続されたバックオブハウスシステムにより多くの予算を振り向けることができ、メニューのイテレーションサイクルを短縮し、複数ブランドにわたる標準化を促進します。商業用コンビオーブン市場が進化するにつれて、効率的なクリーンサイクルと迅速なプレヒートを備えたコンパクトなデザインにより、オペレーターは日中の時間帯間で生産を再構成し、制約されたラインナップから多様なメニューを提供できます。高密度都市部におけるデリバリーエコシステムの継続的な拡大は、スケールでの再現性を持つマルチブランド実行を可能にするプログラム可能なネットワーク接続コンビオーブンを支持しています。

労働力不足と賃金インフレが自動化とスキル非依存機器を推進

多くの高賃金地域のオペレーターは、トレーニング負担を軽減し、スタッフをホスピタリティの役割に解放する接続システムに投資しています。2026年の米国オペレーターを対象とした調査では、技術採用計画の増加が示されており、相当数がサイト間の一貫性を向上させ、労働力を調整し、分析と統合するための新しいシステムを導入することを目指しています[3]Toast POS、「2026年のレストラン業界の現状」、Toast、pos.toasttab.com。プログラム可能なプロファイルで温度、湿度、調理シーケンスを管理するコンビオーブンは、ハンズオン時間を削減し、収益を混乱させるダウンタイムショックを回避するための予知保全と統合できます。複数拠点ブランドにとって、レシピをリモートで配布し、HACCPデータを記録し、フリート全体でソフトウェアを更新する機能は、標準化された実行と高いアセット可用性をサポートし、これは商業用コンビオーブン市場におけるConnectedCookingや同様のOEMプラットフォームと一致しています。自動化への支出は、ベンダー支援ファイナンスとサブスクリプションモデルからも恩恵を受けており、これらは運営予算と一致し、オペレーターが稼働時間のサービスレベル契約を維持しながら高額な初期費用なしにアップグレードできるようにしています。採用は労働コストと離職率のプレッシャーが最も大きい場所で最も顕著であり、タスクを簡素化して再現可能な結果をもたらす機器への需要を持続させています。

AI駆動のレシピ最適化と予知保全が運営の複雑さを低減

2026年初頭の査読済み研究では、熱処理におけるAI駆動の適応制御が、保守的な設定値を動的最適化に置き換えることでエネルギー消費を大幅に削減できること、またデジタルツインと物理情報モデルが実装前に負荷パターンと気流の動きを仮想的にテストするのに役立つことが示されています。これらの技術が生産環境に移行するにつれて、商業用コンビオーブン市場はレシピを調整し、アセットの健全性を監視し、フリート全体でアップデートを提供して出力の一貫性を維持しサービスインシデントを削減するクラウド接続エコシステムから恩恵を受けています。コンピュータービジョンと分光法も、可変負荷および包装条件での均一な結果をサポートする色と水分検出を改善するために統合されていますが、蒸気と照明によってフィールドパフォーマンスが異なる場合があります。時系列モデルを使用した予知保全は、計画外のダウンタイムを削減でき、これはピーク時のスループットを保護する必要がある複数拠点のオペレーターにとって重要です。接続性が拡大するにつれて、オペレーターはサイバーセキュリティのベストプラクティスも検討しており、業界ガイダンスではネットワークセグメンテーションと異常検知を推奨して、接続されたキッチンにおける調理コントロールの回復力を維持しています。

抑制要因の影響分析*

| ドライバー・抑制要因(タイトルケースで適用可能な場合) | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来のコンベクションオーブンに対する高い初期投資 | -1.6% | 世界規模、価格に敏感な中小企業と新興市場 | 短期(2年以内) |

| OPEXプランニングに影響を与えるガス価格の持続的な変動 | -0.7% | 欧州、北米、アジア | 中期(2~4年) |

| 新興市場における三相電力の限られた可用性 | -1.1% | 日本と韓国を除くアジア太平洋、サブサハラアフリカ、ラテンアメリカとMEAの一部 | 長期(4年以上) |

| IoT接続オーブンに関するデータセキュリティの懸念 | -0.4% | 北米と欧州、アジア太平洋での意識の高まり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来のコンベクションプラットフォームに対する初期投資コストのプレミアムが中小企業の採用を制約

商業用コンビオーブンの初期価格は従来のガスコンベクションプラットフォームを上回り、独立系オペレーターや小規模チェーンの予算を圧迫しています。機器ファイナンスは取得コストを12~84ヶ月にわたって分散でき、条件と金利は信用プロファイルに連動しており、2026年と2027年の購入タイミングに影響を与えるセクション179控除とボーナス減価償却の仕組みを含む場合があります[4]Equinox Funding、「機器ファイナンス Equinox Funding」、Equinox Funding、equinox-funding.com。メーカー支援リースとバンドルされた接続サブスクリプションは、ハードウェア、メンテナンス、サービスを固定月額料金にまとめた採用への新しいルートを示しており、これらのプログラムは予測可能性を重視する公共部門および複数拠点の購買者との間で早期の牽引力を見せています。UNOXは英国の公共部門ケータリング業者向けに、月額支払いの中に配送、設置、定期メンテナンス、保証をパッケージ化した全包括リースモデルを導入しており、商業用コンビオーブン市場が予算サイクルに合わせて調達を適応させている方法を示しています。コスト重視のオペレーターにとって、認定中古品の供給は保証付きで低い参入価格を提供しますが、入手可能性とパフォーマンスの一貫性はソースとヴィンテージによって異なる場合があり、一部の地域ではスケールを制限し続けています。

新興市場における三相電気インフラのギャップが電化タイムラインを遅延

多くの急成長地域におけるグリッドの準備状況の問題は、完全電気キッチンへの実際的な障壁を提示しており、サイトは接続待ちの行列、古い建物での限られたアンペア数、プロジェクトに時間と資本を追加するアップグレードコストに直面しています。2026年のグローバル分析では、建物と輸送からの増加する負荷に対応するために、電化をサポートするためのより高い年間グリッド投資の必要性が指摘されており、先行的な計画期間とネットワークストレージへのより大きな重点が置かれています。商業用コンビオーブン市場では、電気ユニットに必要な専用回路とブレーカーサイズが特定の地域でパネルとサービスのアップグレードなしに対応することが難しい場合があり、一部のオペレーターは段階的な移行を計画しながらガスモデルを維持することを余儀なくされています。三相サービスが不確実な場合、またはグリッドの信頼性が不均一な場合、オペレーターは現在の制約内で動作できるモデルを優先し、ベントレスまたは統合フードソリューションを採用するか、リース更新と改修サイクルに合わせて電気工事をスケジュールする場合があります。調和された仕様とプログラム的な調達は接続と設置時間を短縮するのに役立ちますが、実行はユーティリティと管轄区域によって異なります。政策立案者とユーティリティが商業接続を加速するターゲットプログラムを実施するにつれて、商業用コンビオーブン市場は複数年のタイムラインにわたって電化されたフットプリントを拡大するのに適した位置にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電源別:電化義務と効率向上がバランスを傾ける

電気コンビオーブンは2025年の収益の61.23%を占め、規制の勢いとライフサイクルコストの改善に支えられて2031年までCAGR 8.65%で拡大する見込みであり、高賃金地域での価値事例を強化しています。商業用コンビオーブン市場は、いくつかの管轄区域における新規ガス接続に対する都市レベルの制限から恩恵を受けており、これはフリート全体の標準化のための高度なコントロールとクラウド接続を備えた電気プラットフォームへの新築需要を集中させています。電気調理はガスと比較して高いエネルギー使用効率で認識されており、キッチンの周囲熱を低減し、タイトな労働市場でのスタッフ定着率を向上させる可能性のある良好な作業環境をサポートします。商業用コンビオーブン市場が進化するにつれて、接続サービスとリモートモニタリングのエコシステムが稼働時間、コンプライアンスログ、ソフトウェアアップデートをサポートし、均一な実行を重視する複数拠点の購買者の優先事項と一致しています。

ガスコンビオーブンは、低いガス価格、確立されたインフラ、炎や特定の水分ダイナミクスを好む料理上の要件を持つ市場での役割を維持していますが、長期的な規制の不確実性とコストの変動性が多くのチェーンに電化の計画を促しています。製品の進歩は、エネルギーシステムが進化するにつれてガス投資を将来に備えさせる経路も示しており、インフラの変化に合わせて段階的に排出強度を削減するために水素含有量を含むガスブレンドで動作するように設計されたユニットが含まれます。メンテナンスプロファイルも異なり、ガスユニットはフルー管理と定期的な燃焼チェックを必要とする一方、電気プラットフォームはフルーを回避し室内空気汚染物質を削減し、敏感なサイトでのコンプライアンスと運営ルーティンを簡素化できます。商業用コンビオーブン市場では、電気とガスの選択はますますライフサイクル経済学、地域のコード要件、スタッフィングの優先事項に基づいており、電気は新築および高トラフィックのチェーン拠点でより広い選好を見せています。電化が段階的に進む場合、オペレーターはポータブル誘導加熱とコンパクトなコンビオーブンを組み合わせて、完全なライン転換前に目標とする効率向上を達成します。

蒸気発生方式別:インジェクターシステムが硬水地域と効率重視セグメントで地位を確立

ボイラーベースの蒸気発生は、精密な湿度制御と強力な蒸気出力に対する従来からの選好に基づいて2025年の収益の56.62%を占めました。商業用コンビオーブン市場では、メーカーが予熱、霧化、蒸気変調を改善して多様な調理タスクに対する精密な設定値制御と迅速な応答性を可能にするにつれて、インジェクターベースのシステムがパフォーマンスのギャップを縮めています。インジェクターシステムは熱い表面に水を噴霧することでオンデマンドで蒸気を生成し、温度を維持するタンクがないためスタンバイエネルギー消費を削減し水使用量を低減します。硬水地域のオペレーターは、逆浸透インフラを回避し、スペースを節約し、スケール形成を減らすことでメンテナンスコストを長期的に削減できるインジェクター設計を好む場合が多いです。成長期待はこれらの使用上の利点と成熟しつつある技術曲線を反映しており、商業用コンビオーブン市場において2031年までのインジェクターシステムのCAGR 9.15%をサポートしています。

メニューとサイトの条件は依然としてアーキテクチャの選択を形成しています。魚介類や貝類の生産はインジェクターコンポーネントを腐食性残留物にさらす可能性があり、クリーニングルーティンの遵守が必要ですが、精密アプリケーション向けの大量バッチ作業は特定のコンテキストでボイラーベースのシステムに依存し続ける場合があります。両方のアーキテクチャにわたって、サイトの水質テストとろ過ガイダンスは依然として不可欠であり、塩素またはクロラミン耐性とスケール除去プロトコルに注意が必要です。OEMはまた、ダウンタイムを削減しサービスサイクル間の間隔を延長するために可変速ファンとセルフクリーンカバレッジを強化しており、大規模なフリート全体でのスループットとアセット可用性をサポートしています。商業用コンビオーブン市場は、機器のライフサイクル全体で期待されるパフォーマンスを維持するために、蒸気アーキテクチャをメニューミックス、水質、メンテナンス能力に合わせることについて購買者への教育を続けています。

容量別:ゴーストキッチンとコンビニエンスストアが機動性を優先するにつれて20ポンド未満ユニットが急増

20~50ポンドの容量カテゴリーは、標準的なQSRバッチサイズとシートパン生産への適合性を反映して2025年の収益の42.23%をリードしました。コンパクトセグメントの商業用コンビオーブン市場規模は、デリバリー優先の運営、マイクロフォーマットのコンビニエンスサイト、迅速な切り替えと小さなフットプリントを重視するマルチブランドオペレーターに支えられて、20ポンド未満のシステムが2031年までCAGR 9.46%を記録する見込みで拡大する予定です。6ハーフサイズ構成などのカウンタートップモデルは、柔軟なスタッキングで1日20~100食を可能にし、新しいフード位置や大規模なアップグレードを追加することなく狭いキッチンでのスループットをサポートします。この機動性により、ゴーストキッチンは複数のバーチャルブランドをホストし、大規模な単機能機器スイートを維持することなく頻繁なメニュー変更を処理できます。その結果、迅速なクリーンサイクルと一貫した収率を持つコンパクトなコンビユニットが商業用コンビオーブン市場内で高まる選好を見せています。

大型フットプリントは宴会や施設設定での重要性を維持しています。50~100ポンドおよび100ポンド超の容量帯は大量の食事数とマルチチャンバー処理をサポートし、制約されたサービスウィンドウ内でバルクの再加熱と仕上げを調整する高スループットワークフローを可能にします。これらのユニットは通常、専用の三相電気サービスまたは高BTUガス接続を必要とし、大量生産向けに設計されたサイトまたは大規模改修を受けている施設への採用を制限します。ソフトウェア対応のシーケンシングツールも、混合負荷を同時に終了するように同期することで大型コンビシステムの稼働率を高め、生産サイクル全体でのアイドル時間とエネルギー無駄を削減しています。商業用コンビオーブン市場では、容量の選択は現在、メニューの多様性、包装、デリバリーのための保持ニーズ、設置制約、稼働時間を維持するためのクリーニングサイクルのバランスをとる総合的な決定となっています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:施設向けケータリングとQSRが異なる需要軌跡をリード

クイックサービスレストランは2025年の需要の28.95%を占め、複数拠点のロールアウトスケジュールをサポートする標準化されたプラットフォームへの大規模な設置ベースと需要を反映しています。QSRキッチンはプログラム可能なプロファイル、迅速な加熱時間、テレメトリー、自動クリーニングを使用して、シフト全体でのトレーニングと手動介入を削減しながら一貫した結果を提供します。商業用コンビオーブン市場はまた、公共部門のシフトからも恩恵を受けており、病院、学校、防衛における施設向けケータリングは、調達がライフサイクル管理リースと高効率仕様に傾くにつれて2031年までCAGR 8.99%で成長する見込みです。UNOXのfleXプログラムは、設置、定期メンテナンス、保証カバレッジ、オプションのデジタルアップグレードを月額支払いにバンドルした全包括月額料金を提供しており、公共部門の予算慣行とサービス期待に合致しています。これらのモデルは初期コストを削減しサービス責任を調整し、分散した施設全体での採用見通しを改善します。

フルサービスレストラン、ホテル、リゾートは、湿度制御、マルチセンサープローブ、広範なレシピライブラリを備えたアラカルトと宴会の需要を処理できる多用途システムを求めています。ベーカリーと菓子店は、一貫したヴィエノワズリーとペストリーの出力のための均一な蒸気プルーフィングとドライフィニッシュプロファイルを重視しています。ケータリングサービスとセントラルキッチンは、デリバリー時間ウィンドウと同期するバルク準備、柔軟な食事制限対応、調整されたステージングを必要としています。2025年、大手商業機器サプライヤーはディーラーチャネルの強さと独立系、施設顧客、ファストカジュアルチェーンの間での需要の拡大を報告しており、これは商業用コンビオーブン市場全体で観察される採用パターンと一致しています。接続プラットフォームとパフォーマンス分析が新しいロールアウトで一般的になるにつれて、エンドユーザーグループは標準化、稼働時間、労働軽減ワークフローに対する同様の要件に収束しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

設置タイプ別:スペースとフード制約が強まるにつれてカウンタートップ構成が加速

フロアスタンディングユニットは、フルサービスレストラン、ホテル、施設キッチン、高ボリュームQSR拠点での中心的な役割により2025年の収益の64.58%を占めました。商業用コンビオーブン市場では現在、カウンタートップ構成が2031年までCAGR 10.21%で成長する見込みであり、このトレンドはゴーストキッチン、コンビニエンスフォーマット、限られたフード位置と電気容量を計画するオペレーターに関連しています。統合または互換性のある換気を備えたコンパクトなデザインは設置の複雑さを軽減し、改修が高額になる可能性のある800~1,200平方フィートのキッチンでのスループット維持を容易にします。単相モデルは古い建物での実現可能性を広げ、リーススケジュールとキャッシュフローに合わせた電化への経路をオペレーターに提供します。商業用コンビオーブン市場が拡大するにつれて、柔軟な設置オプションとベントレスソリューションが完全な改修なしに段階的な展開を可能にします。

設計の進歩は、追加のフード位置なしにマルチプロセッシングを可能にするデュアルチャンバーとスタッカブルカウンタートップユニットで小さなフットプリントでの生産性を向上させています。オペレーターはメニューの柔軟性を得てボトルネックを削減するために生産をステージングでき、統合された接続性は分散したサイト全体でのフリート標準化とリモート診断をサポートします。地域のコードとフード要件の違いが重要であるため、購買者は遅延を避けるために電気技師とHVACコントラクターと早期に調整します。メーカーはまた、より多くのユースケースに対応し、安全性、サービス性、明確なライフサイクルコストを重視する施設調達基準を満たすためにアクセサリーと結露管理を改良しています。これらの要因が合わさって、カウンタートップシステムの役割を拡大し、商業用コンビオーブン市場がスペースとコンプライアンスの制約に対処する方法を鋭くしています。

地域分析

欧州は2025年の世界収益の34.41%をリードし、サステナビリティ義務、構造化された公共調達、強力なマルチブランドケータリングネットワークに支えられています。この地域の協会は規制の変化と製品基準を積極的に追跡し、メーカーと購買者がエネルギーパフォーマンス、材料、コンプライアンスについて一致するのを助け、商業用コンビオーブン市場全体での電化投資への信頼を高めています。UK Hospitalityは電気機器からの効率と作業環境の向上を強調しており、電気キッチン節約に関する2026年のガイダンスは具体的な運営結果で移行の根拠を強化しました。欧州のOEMは、インフラが進化するにつれてガス対応モデルの修理可能性と水素対応性を引き続き向上させ、厳格化する排出基準の下での購入の将来性確保を支援するブリッジを提供しています。欧州の商業用コンビオーブン市場規模は、接続されたマルチファンクションプラットフォームで標準化しているホテルとフードサービスチェーンの観光回復と改修サイクルからも恩恵を受けています。

アジア太平洋は、コンパクトで接続された機器を必要とするデリバリーエコシステムと都市密度に推進されて、2031年までCAGR 9.79%で最速の地域成長を記録する見込みです。中国はテクノロジー先進の消費者と強力なデリバリー普及率を持つコア市場であり続け、インドの若くモバイルファーストの人口はスペース効率と標準化された実行を重視するスマートなマルチブランドキッチンモデルを推進しています。東南アジア市場は都市化と観光によって牽引される成長を見せており、オペレーターが都市と国をまたいでフットプリントを拡大するにつれてリモートモニタリングと予知保全への需要が高まっています。この地域の一部での短期的な軟調さは、労働制約とデリバリー成長がフリートをスペースとエネルギーをより効果的に使用するインテリジェントなマルチファンクションオーブンに向けて押し進め続ける長期的なパターンを変えていません。商業用コンビオーブン市場が拡大するにつれて、コストと機能セットの地域的な調整が中小企業が多いセグメントへの浸透への経路を提供します。

北米はディーラーチャネルと独立系、施設、ファストカジュアルオペレーターの間で安定した勢いを示しており、大手QSRは2025年から2026年の混在したマクロシグナルの中で投資ペースを調整しています。多数のメーカーを代表する協会は、トレーニング、製品資格、採用におけるオペレーターの信頼を形成するエネルギー、環境、規制トピックに取り組んでいます。都市レベルでは、ニューヨーク市のローカルロー154の加速が新築建物におけるガス機器の免除を厳格化し、今後のプロジェクトを電気ソリューションに集中させ、商業用コンビオーブン市場における接続コンビプラットフォームの複数年にわたる採用曲線をサポートします。カナダでは、機器ディストリビューターからのレストラン販売データとオペレーターROIガイダンスが、回収期間を短縮し定量化可能な水とエネルギーの節約をもたらす高効率オーブンへの関心を示しています。ラテンアメリカ、中東、アフリカ全体では、採用は電気インフラとファイナンスへのアクセスに依存しており、一部の国では独立系オペレーターをサポートするためにマイクロファイナンスとリースモデルが台頭していますが、MEAとアジア太平洋の一部のグリッド制約が完全な電化タイムラインを遅らせています。世界の商業用コンビオーブン市場が成熟するにつれて、コード、インフラ、ファイナンスにおける地域差が移行のペースと経路を形成しています。

競争環境

商業用コンビオーブン市場は中程度の集中度を持ち、欧州の主要メーカーが2025年に記録的なグローバル販売を報告し、コンビおよびマルチファンクションラインで継続的な成長を示す一方、従来の機器を使用する大規模なアドレス可能なベースを依然として引用しています。これらのダイナミクスは、地域スペシャリスト、サービスとしての機器プロバイダー、新興市場の中小オペレーターを対象としたコスト最適化プラットフォームの余地を残しています。2026年初頭の戦略的な動きには、グローバルOEMが最高レベルの修理可能性評価を持つ水素対応コンビモデルを導入し、将来の燃料ブレンドと循環経済設計原則への二重の焦点を示したことが含まれます。ファイナンスとリースのイノベーションも注目に値し、メーカー支援プログラムが接続サブスクリプション、予防保守、サービスを単一の月額料金にまとめて公共部門および複数拠点の採用者の初期障壁を取り除いています。これらのモデルは商業用コンビオーブン市場における予測可能な運営コストへの高まる需要と一致しています。

2026年2月、米国の主要機器グループが商業フードサービス自動化と関連プラットフォームに再集中するために住宅用キッチンビジネスの支配的持分を売却し、収益を自社株買いと資本構造最適化に充て、純粋プレー戦略を推進するために食品加工の分離を計画しました。同社の2025年財務は、改善されたディーラーチャネルダイナミクスと独立系および施設顧客での回復力を持つ商業フードサービスでの堅実なパフォーマンスを示し、接続された労働節約機器への健全な需要を示しています。別のOEMは、フリート管理、レシピ配布、HACCPログ、ソフトウェアアップデートのための接続クラウドエコシステムのスケールを継続し、オペレーターが大規模なネットワーク全体で一貫性とコンプライアンスを管理するのを助けながら定期的なサービス収益を生み出しています。並行して、補完的なブランドがAI対応光学センシングを推進して負荷認識と調理を自動化し、単一サイトから大規模フリートまでのポートフォリオ向けのクラウドベースのアセットおよびメニュー管理ツールと統合しました。これらの開発は、商業用コンビオーブン市場において製品とサービスの差別化がどのように進化しているかを示しています。

小規模な挑戦者は、地域製造とニアショアリングを使用して関税リスクを削減し配送を迅速化し、応答時間と総コストで競争するローカルサービスネットワークを構築しています。認証は依然として不可欠であり、Energy Star資格と多くの施設調達リストおよびチェーン仕様を支えるパフォーマンス基準への準拠が含まれます。商業用コンビオーブン市場が成長するにつれて、製品ロードマップは接続性、予知保全、AI支援調理プロファイルを重視し、サービス戦略は稼働時間保証と明確なライフサイクル経済学を優先しています。この技術とサービスの融合は、一貫した出力、コンプライアンス、スタッフ効率が投資収益率の中核であるQSR、施設、ホスピタリティセグメント全体での購買者の優先事項をサポートしています。リースとサブスクリプションアプローチは、特に公共調達または複数拠点のガバナンスフレームワークが大規模な資本配分よりも予測可能な運営費を好む場合に深化する可能性が高いです。総合すると、競争フィールドは活発であり、既存企業と新規参入者がハードウェアのみの提案から統合された機器プラスサービスポートフォリオへとシフトしています。

商業用コンビオーブン業界リーダー

Rational AG

Electrolux Professional AB

Welbilt (Convotherm)

Alto-Shaam Inc.

Unox S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Merrychef(Welbiltブランド)がconneX高速商業用オーブン向けのメーカー支援リースソリューションを発売し、Latitude Leasingを通じて頭金なしで3~5年間の固定月額支払いを提供し、機器、サービス、予防保守、Welbilt KitchenConnect接続サブスクリプションをMerrychefの工場訓練エンジニアネットワークが提供する単一契約にバンドルしました。

- 2026年2月:Electrolux ProfessionalがPlatinum UL Solutionsの修理可能性評価を持つSkyLineコンビオーブンを発売し、その認定プロセスに参加した最初のフードサービス企業となり、天然ガスからの規制およびインフラの変化に対してキッチンを将来に備えさせるために最大20%の水素を含むガスブレンドでの運転を可能にする20%水素対応機能を導入しました。

- 2025年9月:UNOXが英国の公共部門ケータリング業者向けにfleXを発売し、CHEFTOP-X、MIND.Maps PLUS、EVEREO商業用コンビオーブンに3年間の全包括月額料金(月額252.68ポンド(320USD)から)でアクセスできるようにし、配送、設置、定期メンテナンス、包括的な部品・労働保証、技術支援、オプションのDigital.ID Premiumアップグレードを含み、Latitude Leasingとのパートナーシップを通じて配布されます。

世界の商業用コンビオーブン市場レポートの範囲

| 電気 |

| ガス |

| ボイラー |

| インジェクター |

| 20ポンド未満 |

| 20~50ポンド |

| 50~100ポンド |

| 100ポンド超 |

| カウンタートップ |

| フロアスタンディング |

| クイックサービスレストラン(QSR) |

| フルサービスレストラン |

| ホテル・リゾート |

| ベーカリー・菓子店 |

| 施設向けケータリング |

| ケータリングサービス・セントラルキッチン |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 電源別 | 電気 | |

| ガス | ||

| 蒸気発生方式別 | ボイラー | |

| インジェクター | ||

| 容量別 | 20ポンド未満 | |

| 20~50ポンド | ||

| 50~100ポンド | ||

| 100ポンド超 | ||

| 設置タイプ別 | カウンタートップ | |

| フロアスタンディング | ||

| エンドユーザー別 | クイックサービスレストラン(QSR) | |

| フルサービスレストラン | ||

| ホテル・リゾート | ||

| ベーカリー・菓子店 | ||

| 施設向けケータリング | ||

| ケータリングサービス・セントラルキッチン | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

商業用コンビオーブン市場の現在の規模と成長見通しは?

商業用コンビオーブン市場規模は2026年に21億4,000万USDで、2031年までに32億9,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 8.98%を記録しています。

商業用コンビオーブンでどの電源が採用をリードしており、その理由は?

電気モデルは2025年の収益の61.23%をリードし、より高いエネルギー使用効率、より良いキッチン環境、電化義務とライフサイクルコスト優先事項との整合性により、CAGR 8.65%(2026年から2031年)で成長する見込みです。

どの設置タイプが最も速く成長しており、どのような環境で?

カウンタートップ構成は、ゴーストキッチン、コンビニエンスフォーマット、限られたフード容量を持つサイトがコンパクトで換気対応のデザインを優先するにつれて、CAGR 10.21%(2026年から2031年)で最も速く成長しています。

近期需要にとって最も重要なエンドユーザーセグメントは?

クイックサービスレストランは2025年の需要の28.95%を占め、施設向けケータリングは病院、学校、防衛施設でのライフサイクル管理リースとエネルギー効率要件によりCAGR 8.99%で成長する見込みです。

商業用コンビオーブン市場の将来の成長を牽引している地域は?

アジア太平洋はデリバリーエコシステムと都市化に支えられて2031年までCAGR 9.79%で成長をリードする見込みであり、欧州はサステナビリティ義務と成熟した調達フレームワークにより2025年のシェアで最大の地域であり続けています。

OEMはハードウェアを超えて商業用コンビオーブン業界でどのように競争しているか?

主要OEMは接続性、レシピライブラリ、予知保全、リースを統合されたオファリングにバンドルし、予測可能な運営コストを提供してダウンタイムを削減し、複数拠点の標準化とコンプライアンスをサポートしています。

最終更新日: