Wi-Fiレンジエクステンダー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.24 十億米ドル |

| 市場規模 (2031) | 5.51 十億米ドル |

| 成長率 (2026 - 2031) | 11.21% CAGR |

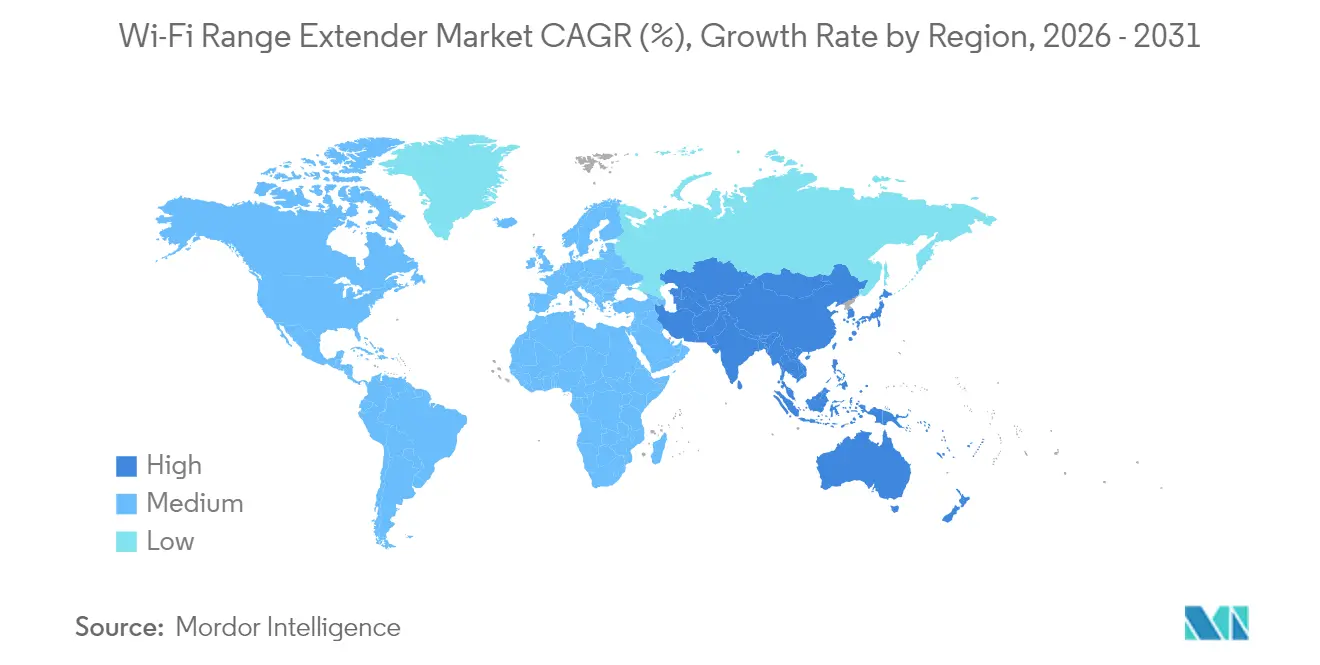

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるWi-Fiレンジエクステンダー市場分析

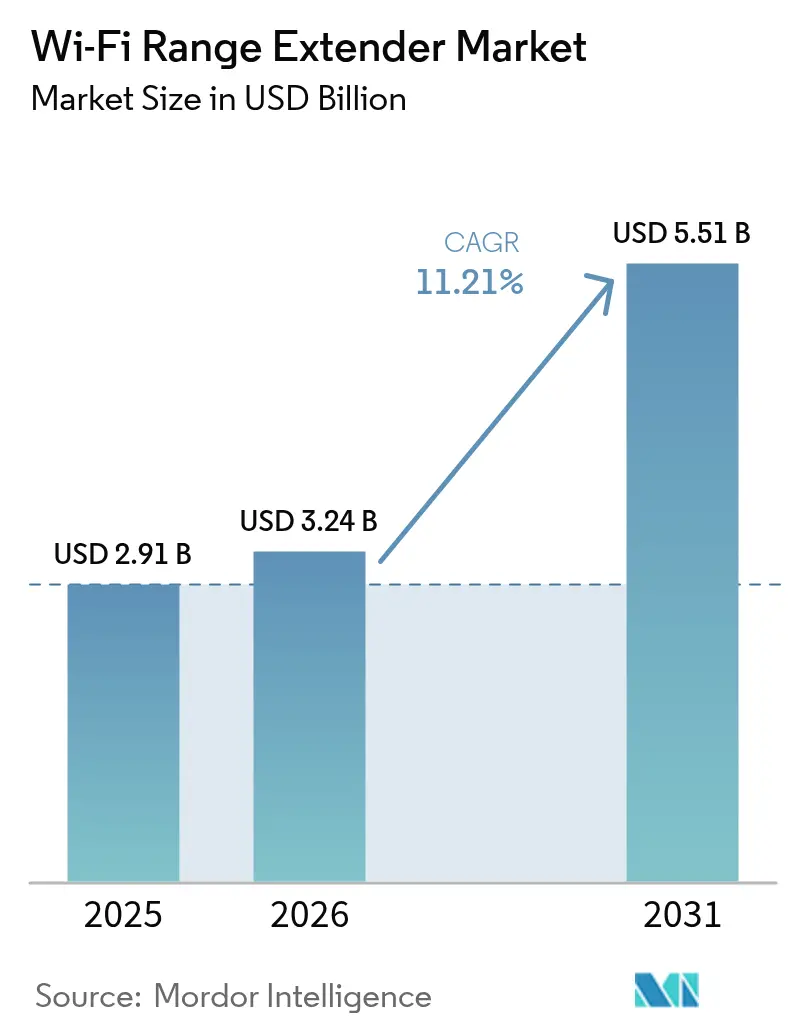

Wi-Fiレンジエクステンダー市場規模は2025年に29億1,000万米ドルと評価され、2026年の32億4,000万米ドルから2031年には55億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは11.21%です。スマートホーム導入の急増、ハイブリッドワークポリシー、および拡大する規制上の義務が、標準的なルーターの到達範囲をはるかに超えた無線カバレッジ要件を拡大しています。欧州連合の2025年サイバーセキュリティおよびエネルギー効率規制を満たすための製品再設計は開発コストを押し上げる一方で、準拠ブランドに対して保護的な競争優位をもたらしています。企業はいまや途切れのないWi-Fiカバレッジをビジネスクリティカルなインフラとみなしており、Wi-Fi 7への移行はレガシーデバイスでは埋められないパフォーマンスギャップを拡大しています。同時に、メッシュネットワーキングソリューションおよび独占禁止法調査がWi-Fiレンジエクステンダー市場における競争戦術を再形成しています。

主要レポートのポイント

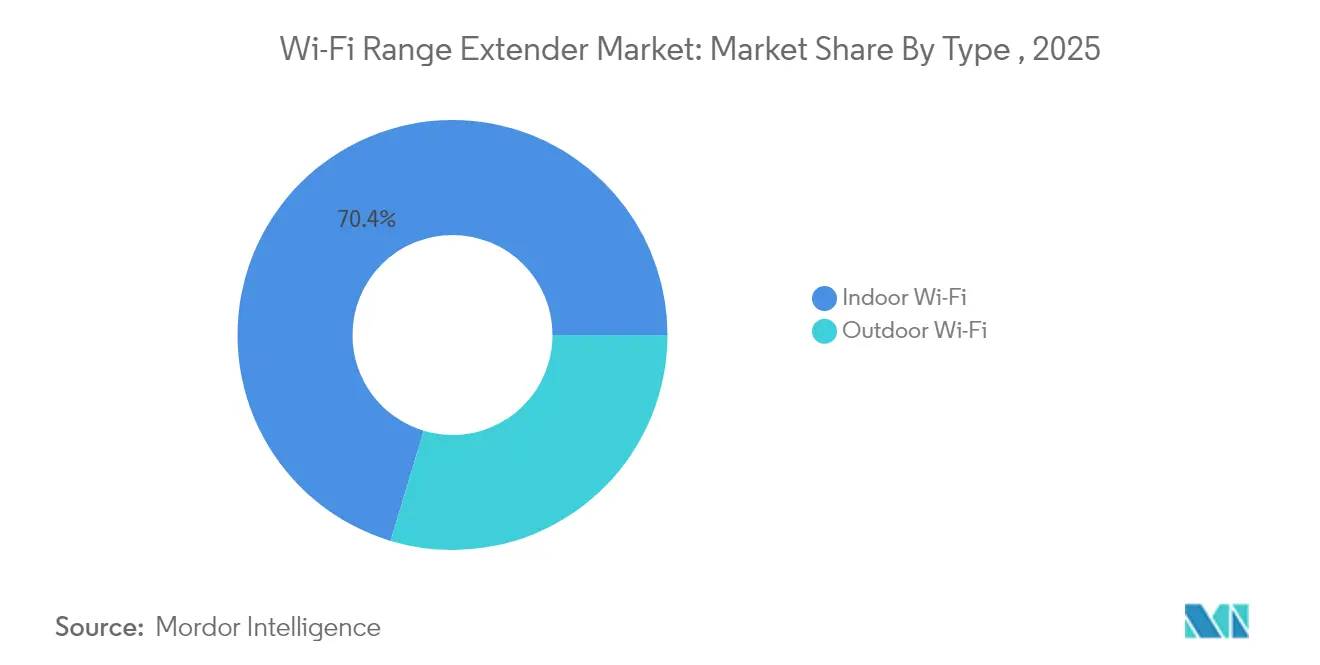

- タイプ別では、屋内設置が2025年のWi-Fiレンジエクステンダー市場シェアの70.35%を占め、一方で屋外プロジェクトは2031年にかけてCAGR 12.94%で成長しています。

- 製品別では、エクステンダーおよびリピーターが2025年のWi-Fiレンジエクステンダー市場規模の53.25%を占め、アクセスポイントが最速のCAGR 16.12%で拡大しています。

- 技術標準別では、Wi-Fi 6/6EがWi-Fiレンジエクステンダー市場規模の47.35%のシェアをリードし、コスト意識の高い購買者が実績ある製品を好むため、Wi-Fi 5機器は依然として年率13.78%で拡大しています。

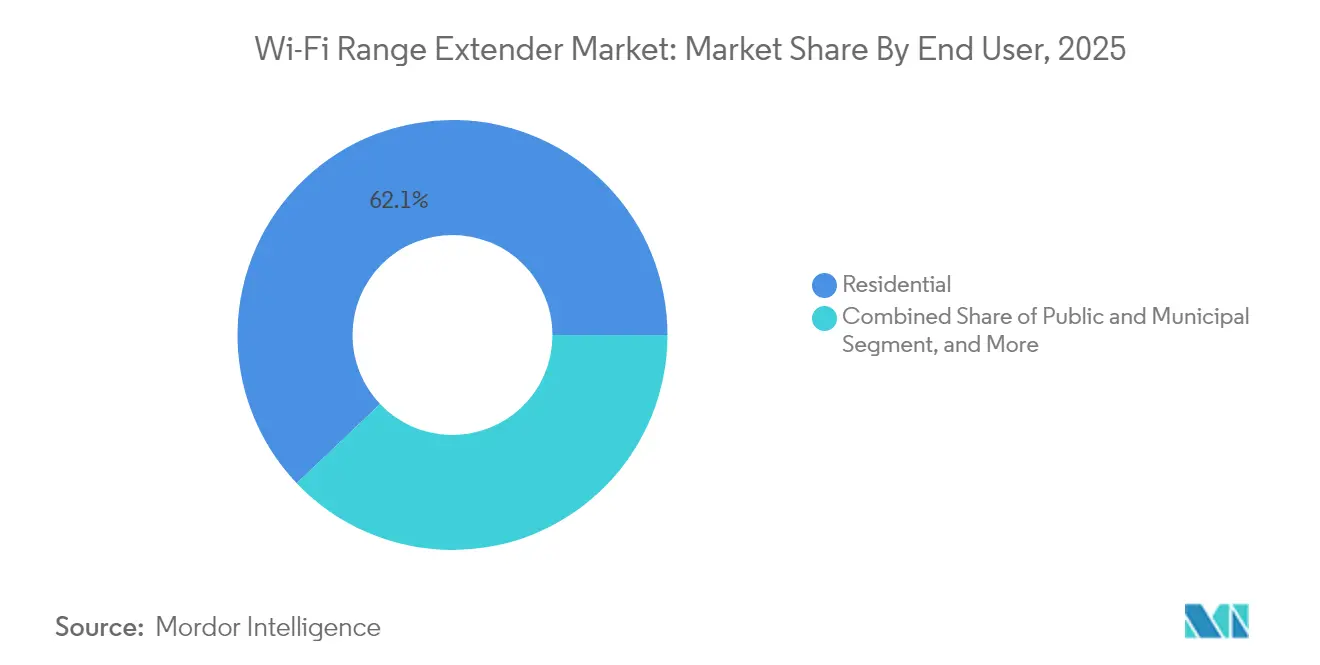

- エンドユーザー別では、住宅用途が2025年に62.10%の収益を生み出し、スマートシティ構想によって公共・自治体向け展開がCAGR 15.32%を示しています。

- 販売チャネル別では、オンラインプラットフォームが2025年に51.40%の収益を獲得し、購買者が消費者直販の利便性を優先するためCAGR 12.08%で拡大しています。

- 地域別では、北米が2025年のWi-Fiレンジエクステンダー市場シェアの39.45%を占め、アジア太平洋地域が2031年にかけてCAGR 13.32%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルWi-Fiレンジエクステンダー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートホームデバイスの爆発的普及 | +2.8% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| BYODおよびハイブリッドワークモデル | +2.1% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 動画ストリーミング品質競争 | +1.9% | グローバル、北米がリード | 短期(2年以内) |

| Wi-Fi 7アップグレードサイクルの波及効果 | +1.7% | 北米およびEUでの早期導入 | 中期(2〜4年) |

| 場所を選ばない働き方による屋外カバレッジ | +1.4% | 北米およびEU、アジア太平洋地域の一部 | 中期(2〜4年) |

| 建物内Wi-Fi義務化規制 | +0.8% | 主にEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートホームデバイスの爆発的普及

2024年に41億台のWi-Fiデバイスが年間出荷され、導入台数は211億台に達し、単一ルーターのカバレッジを超過しました。[1]Wi-Fi Alliance、「年間Wi-Fi出荷台数が41億台に到達」、wi-fi.org 複数階建ての住宅、厚い壁、および拡大するIoTエコシステムにより、家庭は一貫した自動化およびセキュリティパフォーマンスのためにエクステンダーを追加せざるを得ません。企業施設もこの高密度化を反映しており、センサー駆動のビル管理システムに対して包括的なカバレッジが必要です。レイテンシーが急増するとユーザーエクスペリエンスが低下するため、住宅所有者と企業の双方がカバレッジ拡張ソリューションに追加予算を割り当てています。

BYODおよびハイブリッドワークモデル

ホスピタリティチェーンのMitchells & Butlersは英国の1,700か所の施設に8,000台のアクセスポイントを設置し、ハイブリッド労働とゲストの期待がWi-Fiフットプリントをいかに拡大するかを示しました。[2]Cisco Systems、「Mitchells & Butlersが英国ホスピタリティWi-Fiを近代化」、cisco.co 金融および医療企業はセキュアなモバイルアクセスに関する規制上の要件に直面しており、構造化ケーブル配線のない転用または一時的なスペースにおいて、専門的に管理されたエクステンダーおよびアクセスポイントへの需要を促進しています。

動画ストリーミング品質競争

欧州のフィールドテストでは、Wi-Fi 7の中央値ダウンロード速度が565.80 Mbpsを示し、Wi-Fi 6比78%の向上を記録しており、新しい機器にアップグレードしたホテルでは接続に関する苦情が減少しています。4K/8Kコンテンツおよびインタラクティブゲームが普及するにつれて、バッファリングに対する消費者の許容度は低下しており、会場や雇用主はターゲットを絞ったレンジ拡張によってデッドゾーンを解消することを余儀なくされています。

Wi-Fi 7アップグレードサイクルの波及効果

台湾のチップメーカーはWi-Fi 7需要を2025年の収益安定化要因として挙げており、NETGEARは最近の米国およびEUでのシェア拡大をプレミアムWi-Fi 7ポートフォリオに帰しています。Wi-Fi 7のマルチリンクオペレーションはすべてのホップがアップグレードされた場合にのみ真価を発揮するため、企業はプライマリルーターとセカンダリエクステンダーの両方を更新する必要があり、ハードウェアの総部品表コストが拡大します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| メッシュWi-Fiによるカニバリゼーション | –1.8% | グローバル、北米で最も顕著 | 短期(2年以内) |

| サイバーセキュリティおよびプライバシーへの懸念 | –1.2% | EUおよび北米 | 中期(2〜4年) |

| エネルギー効率コンプライアンスコスト | –0.9% | EUが先行、その後グローバルへ | 長期(4年以上) |

| 主要ベンダーへの独占禁止法審査 | –0.7% | 北米中心 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

メッシュWi-Fiによるカニバリゼーション

TP-Linkの新しいWi-Fi 7メッシュキットはシームレスなローミングとリアルタイム管理を「民主化」し、単一ノードエクステンダーの価値提案を侵食しています。[3]TP-Link、「Wi-Fi 7メッシュ製品発売」、tp-link.com企業は統合管理のためにメッシュを好み、マスマーケット広告はプラグアンドプレイの利点を強調しており、カテゴリーの境界曖昧化と価格圧縮を加速させています。

サイバーセキュリティおよびプライバシーへの懸念

MITREデータベースに記録されたCVE-2023-52160およびCVE-2023-52161などの重大な脆弱性は、攻撃者がWPA2/3保護を回避できることを示しています。2025年8月に施行されるEUのEN 18031セキュリティ規則により、ベンダーは強化されたファームウェアの認証を義務付けられ、製品開発サイクルが延長され、部品表コストが増加します。[4]MITRE、「CVE-2023-52160およびCVE-2023-52161」、cve.mitre.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:屋外展開がインフラ拡張を牽引

屋外展開は2031年にかけてCAGR 12.94%で成長しており、自治体Wi-Fiおよびキャンパス全体のカバレッジプロジェクトを反映していますが、屋内設置は依然として2025年のWi-Fiレンジエクステンダー市場規模の70.35%を占めています。スタジアムや交通ハブでは、密集した群衆を管理するための指向性アンテナを備えた堅牢なエクステンダーへの需要が高まっています。屋内セグメントの規模は引き続き収益を支えていますが、多くの家庭がすでに少なくとも1台のエクステンダーを所有しているため、数量成長は頭打ちになりつつあります。新興市場でのスマートホーム導入が残余の追い風を提供しており、家族がコネクテッドセキュリティや娯楽機器を追加する際に改修需要が急増します。

WiFi4EUバナーの下での自治体プロジェクトおよびフランスとデンマークの都市安全ネットワークは、防水仕様のWi-Fi 6およびWi-Fi 7ユニットを好み、サプライヤーの機会を広げています。したがって、環境耐久化の専門知識を持つベンダーが支持を得ています。対照的に、屋内更新サイクルはコスト効率の高いWi-Fi 5またはWi-Fi 6アップグレードに依存しており、レガシーチップ需要を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

製品別:アクセスポイントが企業での採用を拡大

エクステンダーおよびリピーターは2025年に53.25%の収益リーダーシップを維持しましたが、コントローラーベースのアーキテクチャへの企業移行がアクセスポイントをCAGR 16.12%で押し上げています。企業はAPセントリック設計に組み込まれたリモートファームウェアオーケストレーションとロールベースアクセスセキュリティを評価しています。しかし、消費者チャネルでは迅速な修正のためのプラグアンドプレイリピーターが好まれています。

小売業者のConforama Switzerlandはオムニチャネル在庫確認を効率化するためにAruba WLANソリューションを採用し、集中型AP管理が運用上の摩擦を低減することを示しました。逆に、テナントがイーサネットバックホールを設置できないアパートでは中価格帯のリピーターが依然として好まれています。APとメッシュサテライトを組み合わせたハイブリッドポートフォリオにより、ベンダーは両方の需要に対応でき、Wi-Fiレンジエクステンダー市場の多様性を維持しています。

技術標準別:Wi-Fi 5の底堅さが予想を上回る

Wi-Fi 6/6Eデバイスは2025年に47.35%のシェアを占めましたが、コスト重視の購買者の間でWi-Fi 5の出荷台数は依然として年率13.78%で増加しており、ブロードバンド速度が限られたセグメントでは最高スループットよりも価格が優先されることを示しています。高度なチップセットのサプライチェーン遅延により、一部の企業はWi-Fi 6Eを飛び越え、機器が広く入手可能になり次第、Wi-Fi 7への直接展開を計画しています。

欧州はWi-Fi 7の早期導入をリードし、Wi-Fi 6比78%高速なスループットを提供し、マルチギガビット光ファイバーの差別化を強化しています。3世代にわたるSKUの複雑さを管理できるベンダーは、アップグレード遅延者と最先端の採用者の両方にサービスを提供でき、経済サイクル全体にわたって回復力を維持しています。

エンドユーザー別:自治体セクターが台頭

住宅ユーザーは2025年に62.10%の収益を貢献しましたが、政府がデジタルインクルージョン義務を追求するにつれて、公共・自治体プロジェクトは15.32%で複利成長しています。エクアドルのTelconetは全国的な「すべての人にWi-Fi」プログラムのためにHuawei Wi-Fi 6アクセスポイントを1,700台展開し、政策主導の需要を実証しました。

大規模キャンパスおよび中小企業はハイブリッドワークをサポートするために引き続き容量を追加しています。教育委員会、交通機関、および医療信託はWi-Fi義務をテンダー文書にますます組み込んでおり、Wi-Fiレンジエクステンダー市場における今後5年間の自治体受注の持続的な勢いを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:オンライン優位が継続

eコマースは2025年に51.40%の収益を獲得し、透明な価格設定と自宅配送に後押しされて年率12.08%で拡大しています。かつてVARに依存していた中小企業は、ブランドストアやマーケットプレイスから直接注文したエクステンダーを自己設置するようになっています。NETGEARのサブスクリプションベースの管理アドオンは3,500万米ドルの継続収益を生み出し、ブランドロイヤルティを固定しています。

実店舗の小売業者は、特にホリデーシーズン中に当日交換や実物確認を必要とする購買者に依然として響いています。B2Bインテグレーターは継続的なSLAを伴うマルチサイト展開を専門とし、ミッションクリティカルな企業展開における関連性を維持しています。

地域分析

北米は2025年に39.45%の収益シェアを維持し、成熟したブロードバンド普及率と早期スマートホーム導入を基盤としています。飽和が進むにつれて成長は緩やかになっていますが、ハイブリッドワーク導入と広範な一戸建て住宅が更新サイクルを維持しています。カナダの農村部ブロードバンド補助金とメキシコのデジタルインクルージョン助成金が引き続き数量を押し上げています。TP-Linkの独占禁止法調査に例示される米国の規制審査は競争力学を再形成する可能性がありますが、無線接続への根強い依存を考えると全体的な需要を損なう可能性は低いです。

アジア太平洋地域は2031年にかけてCAGR 13.32%で最も急成長している地域です。中国のほぼ普遍的な光ファイバー宅内引き込みは宅内Wi-Fiへの高い期待を生み出していますが、厚いコンクリート壁などの構造的障壁が信号伝播を制約し、エクステンダー販売を押し上げています。インドのスマートシティミッションとスマートフォンの急速な普及が自治体Wi-Fiプロジェクトを推進し、日本と韓国は工場自動化と没入型メディアに焦点を当てたWi-Fi 7企業パイロットを先導しています。経済発展段階の多様性により、サプライヤーはエントリーレベルのWi-Fi 5とフラッグシップのWi-Fi 7の両方のSKUを提供する必要があります。

欧州は高度な規制と緩やかな数量成長を組み合わせています。エネルギー効率とサイバーセキュリティ規則はコンプライアンスコストを引き上げますが、既存企業に有利な参入障壁を設けています。フランスは世界最高のWi-Fi 7展開密度を誇り、光ファイバー速度のリーダーシップをユーザーエクスペリエンスの差別化に転換しています。ドイツと英国はインダストリー4.0と金融サービス向けのセキュアな企業WLANを重視し、安定した更新サイクルを生み出しています。WiFi4EUなどのEU補助金は農村部および自治体展開の礎石であり続け、持続的な公共セクター需要を確保しています。

規制環境

Wi-Fi範囲拡張機器の規制は、非免許スペクトラムに対する無線認可と結びついており、製品設計はサイバーセキュリティおよびエネルギー効率要件によって次第に形作られている。北米では、6 GHz帯RLAN運用(5925~7125 MHz)はFCC Part 15.407の下で規定されており、FCC KDB 987594などの特定の試験ガイダンスに支えられている。これはWi-Fi 6EおよびWi-Fi 7対応の拡張機器SKUの認証・販売表示の方法に影響を与える。欧州では、下位6 GHz帯(5945~6425 MHz)のWi-Fi 6EについてETSI主導の調和が採用されており、該当機器の調和適合規格としてETSI EN 303 687が適用されている。

インドの事例は、国内のスペクトラムパラメータがいかに迅速に対応可能な製品構成を再形成しうるかを示している。2026年1月、電気通信省無線計画調整局(WPC)はG.S.R. 47(E)を発行し、2.4 GHz、5 GHz、6 GHz帯で動作する機器の技術パラメータと制限を定義した。同時に、市場アクセスおよびチャネルの意思決定は、国家安全保障上のリスクとみなされる機器・サービスを対象とするFCC Covered Listなど、安全保障関連の規制の影響を受けており、特定の外国製民生ネットワーク製品への監視を強め、ディストリビューターおよびISPの調達行動を変化させる可能性がある。

バリューチェーン分析

バリューチェーンは、チップセットおよびRFフロントエンド供給(Wi-Fi SoC、メモリ、電源管理、フィルターなどのRF部品)、機器設計およびファームウェア開発、外部委託製造・PCBA、認証(FCC/ETSIおよび各国固有の承認)、そして最終的にオムニチャネル流通(EC、小売、B2B/ISP/インテグレーター経路)に及び、その上にアフターセールスのソフトウェアおよびサブスクリプションサービスが重なる。多くの消費者向けブランドにとって、受託製造は中核的なモデルであり、一方で6 GHz運用に対応するコンプライアンス試験と追加的なセキュリティ強化は、大規模出荷に先立ってスケジュールリスクとコストを増大させる。

2025年から2026年にかけて、実行リスクは部品の入手性とコンプライアンス主導の変更管理に集中している。東南アジアにおける二重認証済みWi-Fi 7およびMatter基板のPCBAリードタイムは、RF較正能力および認証待ち行列の逼迫により、約16週間まで延びたと報告されている。メモリおよび基板材料の制約も運用上の対応策を招いており、AT&Tは認証済みルーターモデルへの段階的なハードウェア変更を支援するため、FCCに免除申請を行った(2026年5月)。専門的なRF部品(少数の供給元からのBAWフィルターなど)における限られた集中度に加え、特定の外国製ネットワーク機器に対する規制強化が相まって、再設計や製造拠点の変更を強いる可能性があり、それが拡張機器の供給可能性と価格に波及する。

競争環境

市場リーダーシップは少数のグローバルブランドが共有していますが、メッシュシステムが従来のエクステンダーと融合するにつれてカテゴリーの境界が曖昧になっています。大手プレーヤーはチップセット調達とクロスセグメントR&Dにおける規模の経済を活用し、挑戦者は堅牢化またはISPバンドルハードウェアのニッチを開拓しています。ソフトウェアおよびサブスクリプション層が決定的な差別化要因となりつつあり、一回限りのデバイス販売を複数年のサービス関係に転換しています。

Wi-Fi 7の早期認証は一時的な価格決定力をもたらしますが、標準化がパフォーマンスの均等化を広め、競争の焦点をファームウェアセキュリティ、エネルギー効率、およびチャネルパートナーシップに移しています。規制調査は不確実性を加えており、TP-Linkの調査により流通業者がベンダーを多様化する可能性があり、ASUS、D-Link、および地域専門業者に機会の窓が開かれています。2024年に経験した部品不足は、ベンダーがタイムラインを管理するために設計とテストを社内に移管するにつれて、垂直統合戦略を加速させました。

メッシュによるカニバリゼーションはローエンドのエクステンダーに圧力をかけていますが、メッシュノードとスタンドアロンリピーターを組み合わせたハイブリッドシステムは、段階的にアップグレードするコスト意識の高い購買者に訴求しています。ArubaおよびCisco Merakiに例示されるクラウド管理アクセスポイントへの企業の関心は、マージンをソフトウェアサブスクリプションにシフトさせ、純粋なハードウェアベンダーにロードマップの再考を迫っています。全体として、Wi-Fiレンジエクステンダー市場は個別のハードウェアニッチではなく、より広範な管理型接続エコシステムへと進化しています。

Wi-Fiレンジエクステンダー産業リーダー

D-Link Corporation

Linksys Group Inc.

TP-Link Technologies Co. Ltd

NETGEAR Inc.

Huawei Technologies Co. Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

Wi-Fi 7は範囲拡張分野に明確な置き換え・アップグレードの契機をもたらす。というのも、マルチリンク動作および広帯域チャネル機能の実用的な利点は、主要機器と並んでセカンダリノードおよび拡張機器がアップグレードされることに依存しているためである。IEEE 802.11beは2025年6月に正式に発行され、Wi-Fi Allianceは2026年のCESでWi-Fi Certified 7を拡張し、20 MHzチャネルに制限された機器向けのプログラムも含めた。これにより認証可能なエンドポイントの種類が広がり、プレミアム拡張機器だけでなく、限られたスペクトラムとチャネルプロファイルに合わせて設計された、より小型・低消費電力な範囲拡張ノードにも余地が生まれている。

高密度会場や管理型エンタープライズWLAN展開も、拡張機器、アクセスポイント、メッシュと拡張機器を組み合わせたハイブリッドアーキテクチャが、全面的な再配線なしに死角を解消するために併用される、直近のホワイトスペースである。Extreme Networksは2026年5月、フロリダ大学ベン・ヒル・グリフィン・スタジアムに非常に高い同時接続密度をサポートするWi-Fi 7ネットワークを展開しており、これは観客席、コンコース、バックオフィスエリアの周縁部における補完的なカバレッジ拡張ハードウェアの需要をさらに強めている。同時に、メッシュネットワーキングは低価格帯における単独型拡張機器の存在価値を圧迫し続けており、機会は地方自治体プロジェクト向けの耐候性屋外ユニット、クラウド管理型アドオン、地域固有の6 GHz割り当てとセキュリティ規則に合わせたコンプライアンス対応SKUなど、差別化されたセグメントへとシフトしている。

最近の業界動向

- 2026年6月:NETGEARは、インフラサービスを統合するAVプラットフォーム層であるNETGEAR Alignを発表し、Align Controller(GB406)を2026年8月出荷予定とした。この動きは、会場や企業環境において安定的かつ拡張されたWi-Fiカバレッジがスイッチングおよび制御ソフトウェアと共に展開される、管理型接続ワークフローにおけるNETGEARの存在感を拡大するものである。

- 2026年5月:TP-Link Indiaは、電気通信省WPCが2026年初めに国内6 GHzパラメータを明確化した後、インド国内でWi-Fi 7対応のOmada EAP770エンタープライズアクセスポイントの現地生産を開始した。現地生産は、レトロフィット拠点や複数棟キャンパスをカバーするためにアクセスポイントと範囲拡張ノードを組み合わせることが多い、管理型Wi-Fi展開のより迅速な供給を後押しする。

- 2025年5月:欧州委員会は、ルーターおよび拡張機器の待機電力に関する改訂版エネルギー効率基準を実施し、2030年までに年間5億3,000万ユーロの消費者節約と140万トンのCO2削減を目標とした。この規則は効率的な電源設計とコンプライアンス試験のプレミアムを高め、製品更新のタイミングに影響を与え、複数の地域向けSKU全体で規則に適合したポートフォリオを持つベンダーに有利に働く。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、Wi-Fi信号を受信して再送信することで屋内空間および一部の屋外環境における死角を減らし、無線カバレッジを改善するために使用されるWi-Fi範囲拡張機器からの収益を対象とする。

対象範囲外:単独のWi-Fiルーター、ゲートウェイ、メッシュルーターシステムは、主に主要ネットワーク機器として販売され、範囲拡張機器としては販売されない場合、対象範囲から除外される。

セグメンテーション概要

- タイプ別

- 屋内Wi-Fi

- 屋外Wi-Fi

- 製品別

- エクステンダーおよびリピーター

- アクセスポイント

- 電力線/Wi-Fi複合ユニット

- 高利得アンテナ

- 技術標準別

- Wi-Fi 5(802.11ac)

- Wi-Fi 6 / 6E(802.11ax)

- Wi-Fi 7(802.11be)

- エンドユーザー別

- 住宅

- 中小企業

- 大企業およびキャンパス

- 公共・自治体

- 販売チャネル別

- オンライン(eコマース、D2C)

- オフライン小売

- B2B/企業インテグレーター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、範囲拡張ハードウェアの需要を牽引する機器出荷台数、既設ベース指標、家庭および企業の接続性動向について明確な把握を構築することから始まる。採用およびアップグレードサイクルを裏付けるため、通常、FCC機器認可データベース、IEEE 802.11規格出版物、米国国勢調査およびアメリカン・コミュニティ・サーベイ、ITU接続統計、OECDブロードバンド指標などの公開情報源を参照する。

これらのシグナルを実用的な前提条件に落とし込むため、企業の年次報告書、製品仕様書、投資家向けプレゼンテーションも確認し、価格帯、発売時期、チャネル構成を把握する。補足的な背景情報は、業界団体および小売業者のカテゴリーページ、ならびにWi-Fi 6、Wi-Fi 6E、初期のWi-Fi 7への移行に関する信頼できる報道から得ている。必要に応じて、企業財務および調査に関する有料サブスクリプション、特許検索、出荷レベルの輸出入確認を利用し、方向性のある傾向を確認する。ここに挙げたデスクリサーチ情報源は例示的なものであり、ギャップを埋め、調査結果を検証するために追加の公開情報源を使用する。

一次インタビューおよび調査

一次インタビューおよび調査は、装着率、買い替え時期、平均販売価格、メッシュノードが主に拡張目的で購入されているのか、それとも住宅全体のルーティング目的で購入されているのかといった点について、デスクリサーチの前提を検証するために用いられる。主要地域にわたるチャネル関係者、製品・カテゴリーマネージャー、施工業者、企業IT担当者と対話することで、最終モデルが出荷台数だけでなく実際の購買行動を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):20% | APAC: 40% |

| ミッドティア:42% | 機能部門/事業部門リーダー:24% | EMEA:34% |

| 中小規模企業:20% | マネージャー:56% | アメリカ大陸:26% |

市場規模算定と予測

市場規模算定は、ブロードバンド世帯数、家庭あたりの接続機器密度、Wi-Fi性能に対する期待値を用いて、通常拡張機器の購入につながる需要プールを再構築するトップダウン方式から始まる。次に、ルーターの買い替えサイクル、多層住宅の普及率、リモートワーク環境の割合、シングルバンドとデュアルバンド・トライバンド設置の構成比などの指標を用いて、その総数を地域別の想定ユニット需要に落とし込む。

モデルを裏付けるため、限定された代表地域におけるサンプリングされたチャネル価格ポイント、公開されている出荷動向、サプライヤーおよびディストリビューターの集計など、選択的なボトムアップ的近似との照合を行っている。ギャップが見つかった場合はモデルを調整する。プロモーションが実現ASPを変動させる可能性があるため、価格設定は慎重に扱われ、チャネル確認および製品発売の追跡により随時更新されるASP帯域アプローチを採用している。予測は、Wi-Fi 6Eおよび初期Wi-Fi 7のアップグレード時期に関する専門家のコンセンサス、ならびに家電支出および中小オフィスの更新活動における予想される正常化を踏まえたシナリオ分析を用いている。

データ検証と更新サイクル

成果物は複数の確認を通じて検証されており、ブロードバンド新規契約数、家庭内ネットワークカテゴリーの勢い、該当する場合の貿易フローの方向性など、独立したシグナルと比較して、示唆されるユニット数、ASP、成長率を照合している。ある国や年で乖離が異常に大きい場合、前提条件が再確認され、必要に応じて回答者に再連絡し、数値を確定させる前に要因を明確化する。

定義が一貫して適用され、地域合計が世界全体の数値と整合することを確認するため、2人目のアナリストによるレビューが実施される。レポートは毎年更新され、主要な規格移行や大規模なチャネル混乱など重大な事象が発生した場合には中間更新が行われる。納品前には最終確認が行われ、クライアントには最新の公開情報および最新の検証メモに基づく最新の見解が提供される。

Mordor IntelligenceによるWi-Fi範囲拡張機器市場規模と他の公表推計との比較

Wi-Fi範囲拡張機器の公表市場規模は、製品の境界の解釈が異なりうること、また価格設定やアップグレードサイクルがモデルによって同一に扱われていないことから、しばしば異なる。差異は、基準年として選択された年、通貨換算のタイミング、予測経路が着実なアップグレードの波を想定しているか、より段階的な更新を想定しているかによっても生じる。

表は2025年の起点における密接なクラスターを示している。Mordor Intelligenceのモデルでは、値はプラグイン式リピーター、デスクトップ拡張機器、拡張目的で販売されるメッシュノードなど、目的特化型の範囲拡張機器に紐づけられており、二重計上を減らすため主要ルーターおよびゲートウェイは除外されている。他の一部の推計は、より広範な家庭内ネットワーク機器の枠組みを含めているか、Wi-Fi 6EおよびWi-Fi 7サイクル全体でより高い想定ASP上昇を適用しているように見え、これが基準値および予測曲線を引き上げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.91 B (2025) | |

| グローバルコンサルティング会社A | USD 2.92 B (2025) | 屋外拡張機器とメッシュ拡張機器バリアントを一貫して分離せずに混在させることがある、より広範なタイプリストを使用しており、主に拡張目的で購入されるノードと住宅全体システムを一貫して区別していないため、計上される収益基盤が変化する可能性がある。 |

| 業界出版社B | USD 3.80 B (2024) | 2024年を基準年とし、より広いWi-Fi拡張機器の定義とより速いASP上昇の前提を適用しているように見え、機器のみの範囲と比較して起点となる値が押し上げられる可能性がある。 |

3つの数値を見比べると、その差異のほとんどは、メッシュ関連ハードウェアの分類方法、新たな規格移行を通じたASP変化のモデル化方法、および基準年が2024年か2025年かによって説明できる。入力値を観測可能な採用シグナルに紐づけたうえでインタビューを通じて再確認することで、推計は明確な需要要因に対して追跡可能な状態が保たれ、新たな公開データが公表された際には再現可能である。

レポートで回答される主要な質問

Wi-Fiレンジエクステンダー市場の現在の規模は?

Wi-Fiレンジエクステンダー市場規模は2026年に32億4,000万米ドルであり、2031年までに55億1,000万米ドルに達すると予測されています。

最も急成長しているセグメントはどれですか?

屋外展開は、自治体やキャンパスがオープンスペースへのカバレッジを拡大するにつれて、CAGR 12.94%で拡大しています。

Wi-Fi 7は需要にどのような影響を与えますか?

Wi-Fi 7の恩恵はネットワーク全体がアップグレードされた場合にのみ実現されるため、組織は新しいエクステンダーとメッシュノードを必要とし、追加的なハードウェア支出を促進します。

メッシュシステムがエクステンダーへの脅威とみなされる理由は何ですか?

メッシュキットはローミングを自動最適化する複数のインテリジェントノードをバンドルしており、単一目的のエクステンダーを置き換えて価格に圧力をかけることが多いです。

2025年に製品設計に最も影響を与える規制は何ですか?

EUの無線機器指令のサイバーセキュリティ条項とより厳しいスタンバイエネルギー制限により、メーカーはファームウェアと電力アーキテクチャを再設計することを余儀なくされています。

主要ベンダーはどこですか?

TP-Link、NETGEARおよびHuaweiが合計でWi-Fiレンジエクステンダー市場シェアの38%を占め、ASUS、D-LinkおよびLinksysが競争上位層を形成しています。

最終更新日: