マイクロニードルパッチ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

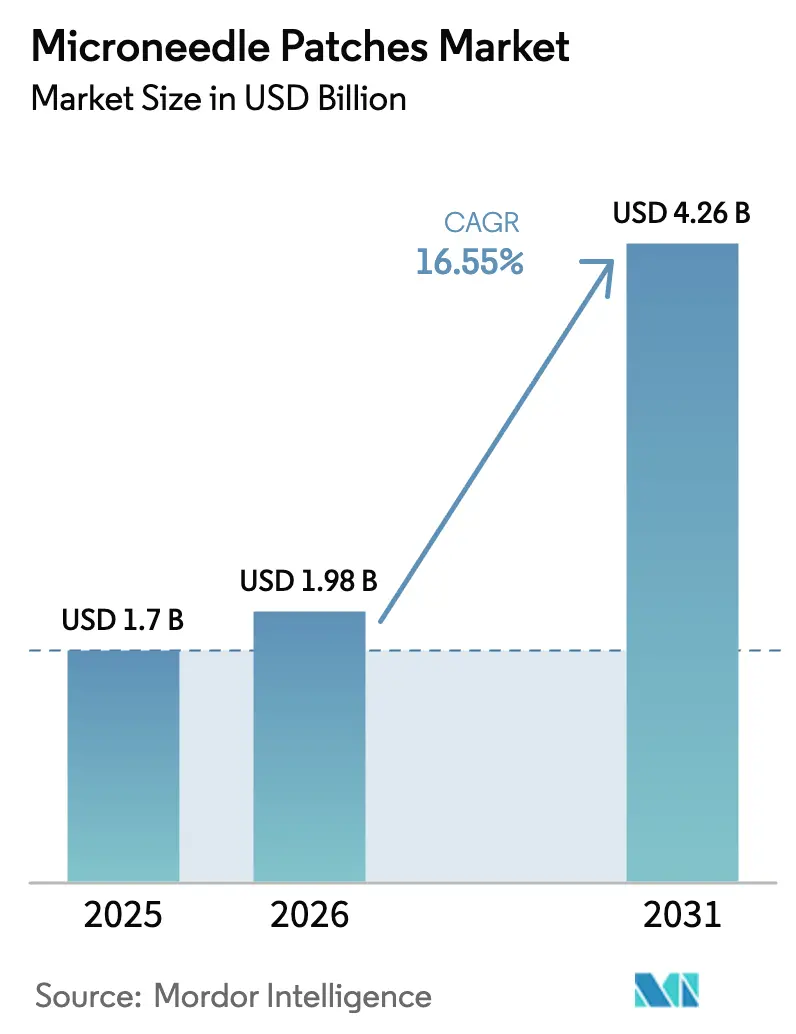

| 市場規模 (2026) | 1.98 十億米ドル |

| 市場規模 (2031) | 4.26 十億米ドル |

| 成長率 (2026 - 2031) | 16.55% CAGR |

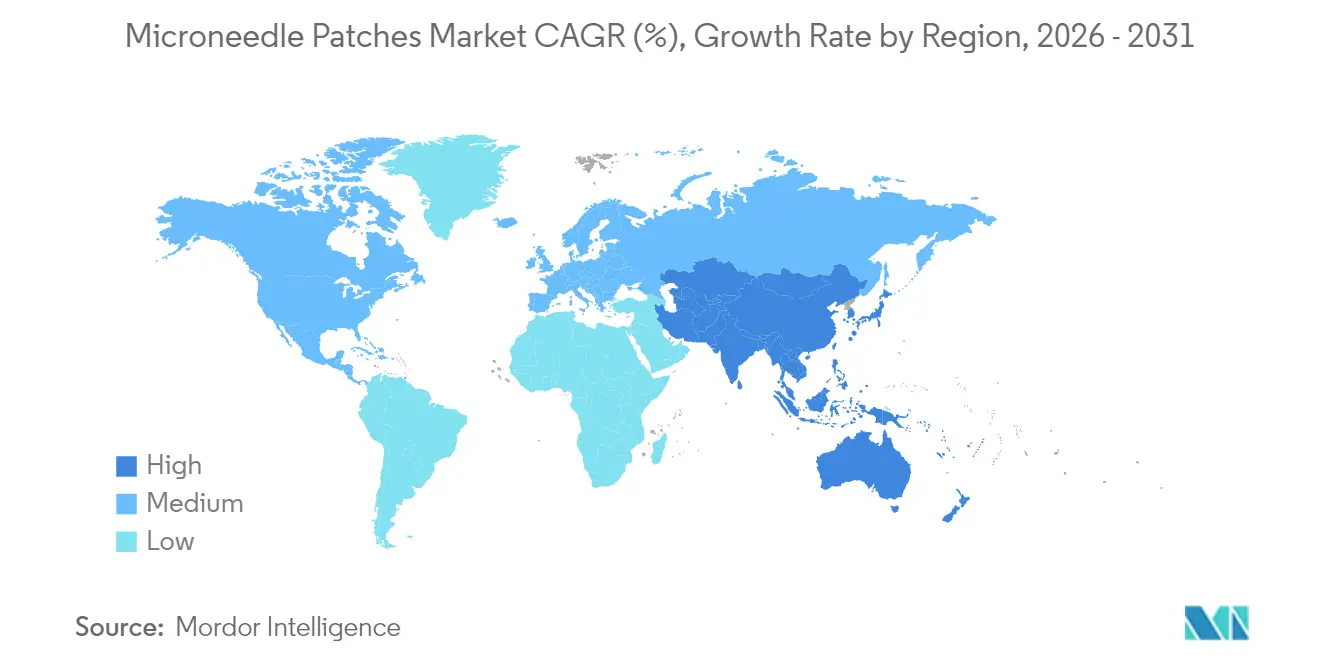

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

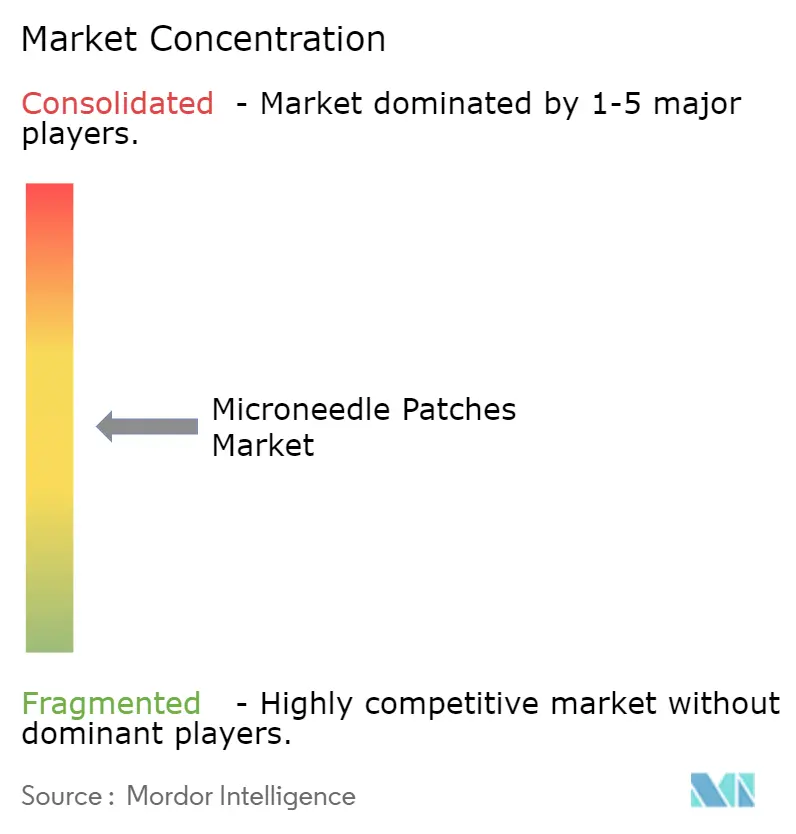

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロニードルパッチ市場分析

市場分析

マイクロニードルパッチ市場規模は2025年に17億米ドルと評価され、2026年の19億8,000万米ドルから2031年には42億6,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率16.55%で成長すると推定されています。急速な普及は、無痛投与、コールドチェーンコストの削減、および注射用バイオロジクス予算を経皮送達へと振り向けるファーマパートナーシップの増加に起因しています。Micron Biomedicalが2025年1月に3,300万米ドルを調達し、Vaxxasが2025年8月に半自動生産ラインの設置に向けて9,000万豪ドル(約6,100万米ドル)を確保したことで、投資家はマイクロニードルのスケールアップへの信頼の高まりを示すこの転換を支持しました。[1]出典:Vaxxas Pty Ltd.、「Vaxxasが針不要のワクチン送達技術の商業化に向けて約9,000万豪ドルの資金を確保」、GlobeNewswire、globenewswire.com 溶解型プラットフォームは鋭利廃棄物を排除するため普及が進んでおり、ワクチン開発者は熱安定性乾燥製剤をCOVID-19の不公平な流通問題への解決策と見なしています。政策面の触媒としては、FDAのコンビネーション製品ガイダンス、BARDAの5,000万米ドルのPatch Forward Prize、およびソフトウェア統合デバイスを優先審査するアジア太平洋地域の規制当局が挙げられます。これらの要因が相まって、バイオシミラー参入企業が製造を拡大する前に早期の規制先例を確立しようとするパッチ開発者と製薬業界の間で競争の緊迫感が高まっています。

主要レポートのポイント

- 製品タイプ別では、ソリッドマイクロニードルが2025年のマイクロニードルパッチ市場シェアの52.85%をリードし、溶解型パッチは2031年にかけて年平均成長率18.1%で拡大する見込みです。

- 用途別では、薬物送達が2025年のマイクロニードルパッチ市場規模の60.55%を占め、ワクチン送達は2031年にかけて年平均成長率19.25%で成長すると予測されています。

- エンドユーザー別では、病院が2025年に43.10%の収益シェアを獲得し、在宅ケア環境は2031年にかけて年平均成長率18%を記録すると見込まれています。

- 素材別では、ポリマーベースのアレイが2025年収益の46.65%を占め、ハイブリッドコンポジットは2031年にかけて年平均成長率16.85%で拡大する見通しです。

- 地域別では、北米が2025年のマイクロニードルパッチ市場シェアの34.95%を占め、アジア太平洋地域は2026年~2031年にかけて年平均成長率18.3%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマイクロニードルパッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無痛ワクチン送達への需要増加 | +3.2% | グローバル(CEPIが支援する低資源地域、サハラ以南アフリカ、南アジアに集中) | 中期(2~4年) |

| 糖尿病の有病率増加による針不要インスリン採用の促進 | +2.8% | 北米、欧州、アジア太平洋(中国、インドが有病率増加をリード) | 長期(4年以上) |

| 溶解型・生分解性マイクロニードル技術の進歩 | +3.5% | グローバル(北米、欧州、東アジア(日本、韓国)に研究開発拠点) | 短期(2年以内) |

| 商業化を加速するファーマ資金調達とパートナーシップ | +2.6% | 北米および欧州、アジア太平洋製造拠点への波及 | 中期(2~4年) |

| 低資源地域におけるワクチンのコールドチェーンコスト回避 | +2.4% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 中期(2~4年) |

| パッチ上バイオセンサーとの統合によるクローズドループ療法の実現 | +2.1% | 北米、欧州、日本・韓国での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無痛ワクチン送達への需要増加

針への不安は予防接種の受診率を阻害しており、特に小児においてその傾向が顕著ですが、マイクロニードルパッチは事実上無痛の投与を提供することでこのギャップを埋めています。Vaxxasの高密度マイクロアレイパッチは、インフルエンザの6分の1の用量で750名以上の参加者において筋肉内注射と同等の免疫を誘導することが示され、用量節約の可能性が実証されました。CEPIの熱安定性mRNAパッチへの430万米ドルの投資は、低資源地域でのワクチン普及を妨げる冷凍庫を不要にすることを目的としています。[2]出典:Marianne Chang、「マイクロニードルワクチンパッチが救世主に」、Korea Biomedical Review、koreabiomed.com 公衆衛生機関はクリニックの予約を不要にする郵便配達パッチを想定しており、開発者は針を嫌う人々がコンプライアントなユーザーに転換するにつれて需要曲線が強まると期待しています。

糖尿病の有病率増加による針不要インスリン採用の促進

世界心臓財団によると、世界の糖尿病患者数は2045年までに7億8,000万人を超えると見込まれていますが、毎日の注射への遵守率は依然として低い状況です。グルコース応答性マイクロニードルパッチはマウスを最大20時間正常血糖に維持し、指先採血と手動投与の両方を不要にする1日1回の人間向けレジメンが示唆されています。リラグルチドを含む週1回のGLP-1パッチは前臨床試験で7日間の放出を達成し、現在療法を支配している毎日のペンからの解放を示唆しています。FDAのコンビネーション製品審査には18~24ヶ月が追加されますが、支払者は低血糖関連入院の減少による長期コスト削減を見込んでいます。

溶解型・生分解性マイクロニードル技術の進歩

ポリビニルアルコールとスクロースのマトリックスは、鋭利廃棄物を残さずにバイオロジクスを送達し、金属アレイと比較して製造コストを約35%削減します。マイクロニードルチップへのワクチン抗原の直接3Dプリンティングは、室温で12ヶ月間の効力を維持し、熱帯地域における物流コストを半減させます。蚊の口吻をモデルにしたバイオインスパイアードジオメトリは挿入力を低減し、高齢者の自己投与を改善します。

商業化を加速するファーマ資金調達とパートナーシップ

Vaxxas、Micron Biomedical、およびLTS Lohmannは2024年~2025年に合計1億4,000万米ドル以上の新規資本を調達し、その資金は年間500万~1,000万枚から1億枚へと生産量を飛躍させる半自動生産ラインに充当されています。BARDAのPatch Forward Prizeは、熱安定性と急速なスケールアップを組み合わせたプラットフォームに米国の資金を集中させました。資本を持たない中小企業は、臨床エビデンスと工場スループットで後れを取らないよう、戦略的提携を模索する必要があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不確実なコンビネーション製品の規制経路 | -1.8% | グローバル(FDA・EMAに相当する規制を持たないアジア太平洋地域およびラテンアメリカで最も深刻) | 中期(2~4年) |

| 高い製造スケールアップコストと歩留まり損失 | -1.4% | グローバル(GMP要件によりGMP要件により北米および欧州で最も影響が大きい) | 短期(2年以内) |

| 熱帯気候における湿気による保存期間の制限 | -0.9% | サハラ以南アフリカ、南アジア、東南アジア、ラテンアメリカ | 中期(2~4年) |

| 高用量バイオロジクスに対する低い薬物充填能力 | -0.7% | グローバル(腫瘍学および自己免疫疾患の用途に影響) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不確実なコンビネーション製品の規制経路

FDAは医薬品センターとデバイスセンター間の調整を求めており、審査サイクルに18~36ヶ月が追加されます。また、欧州の進化する枠組みは経路の曖昧さを生み出し、多くの開発者が米国申請を優先する状況を招いています。アジア太平洋地域の規制当局は同等の規則をようやく策定中であり、需要が最も急速に拡大している地域での市場参入が長期化しています。

高い製造スケールアップコストと歩留まり損失

商業プラントには主に精密成形と凍結乾燥のために5,000万~1億米ドルの資本が必要です。Vaxxasは2025年8月の調達資金の大部分を半自動ラインに充当しており、手動組立が依然として業界のボトルネックであることを示しています。針の破損と離型による歩留まり損失はさらに製造コストを押し上げ、新規参入者にとっての課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:溶解型パッチがギャップを縮小

ソリッドマイクロニードルは、500~800µmの一貫した穿刺深度を確保する成熟したステンレス鋼ツーリングを背景に、2025年のマイクロニードルパッチ市場シェアの52.85%を獲得しました。溶解型アレイは、ポリビニルアルコールとスクロースのマトリックスが地域医療環境において決定的なメリットとなる鋭利廃棄物の処理を不要にするため、2031年まで年平均成長率18.1%が見込まれています。ホロー形式は最大200µLを送達でき、バイオロジクスに適していますが、目詰まりリスクによりニッチな位置づけにとどまっています。ハイドロゲル形成ニードルは24~48時間の鎮痛剤放出を可能にし、慢性疼痛への訴求力を高めています。

2026年~2031年にかけて、3Dプリンティングアレイがホローニードルの薬物充填量に匹敵しながらコストを約35%削減するにつれ、溶解型技術が金属の既存勢力を侵食するでしょう。Nisshaが2025年1月のCosme Tech Tokyoでデビューさせたラベンダー香りのスキンケアパッチなどの美容派生品は、隣接する収益チャネルを示しています。 [3]出典:Nissha Co., Ltd.、「Nisshaが化粧品向け溶解型マイクロニードルパッチを展示」、nissha.com。48時間以内のプリントオーダーによるパーソナライズドジオメトリは、高用量腫瘍学用途の差別化要因になる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:ワクチンが急速に前進

薬物送達は2025年収益の60.55%を維持し、インスリン、ホルモン、および疼痛療法に支えられています。しかしワクチン送達は、冷凍庫なしで輸送できる乾燥製剤と郵便による自己投与という公衆衛生目標に牽引され、2031年にかけて年平均成長率19.25%が見込まれています。Micron Biomedicalの乳幼児ポリオ・ロタウイルスパッチはゲイツ財団の支援を受けてフェーズ2に入り、低資源地域における小児需要に注目が集まっています。

腫瘍学プログラムでは、パクリタキセルまたはドキソルビシンを腫瘍辺縁部に直接沈着させる局所マイクロニードル化学療法が探索されており、マイクロニードルの精度を活用しながら全身毒性を低減しています。診断もまた成長分野として浮上しています。パッチに埋め込まれたシリコン電極はすでにサブミリモル精度で間質グルコースを測定しており、従来の採血に取って代わる可能性のあるバイオマーカーパネルを予兆しています。

エンドユーザー別:在宅ケアが中心へ

病院は、医師が腫瘍学および小児ワクチン接種を管理していたため、2025年のユニット需要の43.10%を占めました。ユーザーフレンドリーなアプリケーターが承認を得てOTC規制が成熟するにつれ、在宅ケアの採用は2031年にかけて年平均成長率18%で加速するでしょう。調査データによると、パッチがプリロードされ起動ステップが不要な場合、患者の受容度は急上昇し、高齢者の巧緻性への懸念が軽減されます。医療システムの経済性もこの転換を後押ししており、自己投与パッチ1枚ごとに50~100米ドルのクリニックコストが回避され、より高度なサービスのための容量が解放されます。

専門クリニックは依然として皮膚科および慢性疼痛の処方を牽引していますが、電子商取引薬局チャネルが薬剤師の指導のもとで消費者に直接パッチを配布するようになるにつれ、そのシェアは縮小するでしょう。成功するためには、メーカーは意図されたユーザーの95%が初回試行で正しく適用できるというヒューマンファクターの使用性を検証する必要があり、これはFDAのタイムラインに12~18ヶ月を追加する要件です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

素材別:ハイブリッドコンポジットが性能と廃棄物処理を橋渡し

ポリマーアレイはコスト優位性と生分解性により2025年収益の46.65%を占めました。セラミックまたはグラフェンナノ粒子を埋め込んだコンポジットマトリックスは年平均成長率16.85%で拡大し、金属並みの強度を提供しながら組織内で溶解します。金属ニードルは正確な皮膚ターゲティングとより深い穿刺において優位性を保っていますが、鋭利廃棄物処理に関する規制の注目を浴びています。シリコンは脆性により再利用性が制限されるにもかかわらず、バイオセンサー統合には不可欠です。

研究開発の取り組みは、純粋なポリマーの2倍の破壊抵抗を提供しながら数時間以内に溶解して生物学的ハザード廃棄物処理を回避するハイブリッドポリマーセラミックシステムを目標としています。現在素材需要の約12%を占めるアルギン酸塩とキトサンのハイドロゲルは、水分吸収が送達を促進する美容および創傷治癒ラインでの成長を示しています。

地域分析

北米は2025年に34.95%のシェアでマイクロニードルパッチ市場を支配し、明確なFDAガイダンスと製造投資のリスクを軽減したBARDA助成金に支えられています。米国の需要は3,700万人の糖尿病患者と、すでに経皮システムをカバーする償還コードから恩恵を受けています。カナダはFDAと規制経路を整合させ、上市を最大1年短縮しており、メキシコの拡大する医療機器組立セクターは契約製造を誘致していますが、限られた保険適用により国内普及は遅れています。

アジア太平洋地域は、中国がNMPA審査を優先し、日本のPMDAが経皮ガイドラインを発行し、韓国の2024年デジタル医療製品法がソフトウェア統合デバイスを合理化するにつれ、2031年にかけて最速の年平均成長率18.3%を記録するでしょう。中国の1億4,000万人の糖尿病患者は世界最大のインスリンパッチの潜在市場を形成しており、国内生産への関税優遇措置が国内サプライヤーの競争力を高めています。日本の超高齢社会はクリニック受診を削減するデバイスを重視しており、優先審査経路により承認リードタイムが約15ヶ月に短縮されています。韓国の規制当局はISO-13485準拠コードの重複ソフトウェアテストを排除し、バイオセンサーパッチのサイクルを短縮しています。 欧州ではEMAの収束が承認の不確実性を低減しており、ドイツ、英国、フランスが地域需要の60%を共同で担っています。ドイツの疾病保険基金は、研究が注射剤に対する非劣性または優越性を示した場合にパッチを償還しており、早期ワクチンパッチはすでにこのハードルを満たしています。英国のブレグジット後の整合は安定していますが、2027年以降のデバイスコードの乖離が市場参入を分断する可能性があります。中東・アフリカはポリマーアレイを劣化させる湿度の問題を抱えており、より耐湿性の高いコンポジットが登場するまで成長が抑制されています。南米の拡大はブラジルとアルゼンチンに集中していますが、20~30%のデバイス輸入関税によりパッチ価格が米国水準より40~60%高騰し、公共部門の入札を制約しています。

競合状況

マイクロニードルパッチ市場は中程度に分散しており、上位5社であるVaxxas、Micron Biomedical、LTS Lohmann、Zosano Pharma、およびKindevaが2024年に相当規模の収益プールを支配しました。競争の焦点はファーストインクラスの規制承認と工場規模に集中しています。LTS Lohmannは2024年12月に溶解型バイオロジクスパッチ(UDENYCA OBI)に対する最初のFDA承認を取得し、バイオシミラル競合他社を18~24ヶ月遅らせる可能性のあるベンチマークを設定しました。Vaxxasの6,100万米ドルの調達は年間1億枚のパッチ生産能力を確保しており、これは10倍の飛躍であり、その優位性を強化しています。

SKバイオサイエンス、CEPI、およびウェルカムが迅速な試験実施に資金を提供するにつれ、パートナーシップのダイナミクスが激化しており、ワクチンIPをパッチハードウェアと効果的に整合させています。新興の破壊的企業としては、局所クリームが効果不十分な爪真菌症を標的とした3DプリンティングDerMapを持つArrayPatchや、DNA-ワクチンの忍容性を改善するために電気穿孔電圧を90Vから25~50Vに低減したRaphasが挙げられます。大学は48時間以内にパーソナライズドオンコロジーアレイを実証するプリントオーダーの柔軟性を活用しており、既存企業が迅速に対応するのに苦労する可能性のあるオーダーメイド療法を示唆しています。

戦略的ポジショニングは現在、熱安定性(グローバルワクチン入札に不可欠)、バイオセンサー統合(クローズドループ糖尿病・心血管デバイスに必要)、およびパッチあたりのコストを削減する完全自動化生産という3つのレバーを中心に展開されています。この3つのうち2つをマスターした企業はプレミアム価格設定とパートナーシップの注目を集める可能性が高く、遅れをとった企業は規制ガイダンスが安定し契約製造業者が参入した後にコモディティ化のリスクにさらされます。

マイクロニードルパッチ業界リーダー

Lohmann Therapie-Systeme AG

Micron Biomedical, Inc.

Kindeva

VAXXAS

Zosano Pharma Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Vaxxasが年間1億枚のパッチを目標とする半自動ラインの構築に向けて9,000万豪ドル(約6,100万米ドル)を確保しました。

- 2025年1月:Micron Biomedicalが小児ワクチンパッチの開発と製造拡大に向けて3,300万米ドルのシリーズAを調達しました。

- 2025年1月:BARDAがmRNAワクチンパッチに対してLTS LohmannとBioNetに5,000万米ドルのPatch Forward Prizeを授与しました。

- 2025年1月:クイーンズランド大学とVaxxasがmRNAパッチの熱安定性研究を推進するために200万米ドルを受領しました。

グローバルマイクロニードルパッチ市場レポートの範囲

グローバルマイクロニードルパッチ市場レポートは、製品タイプ(ソリッド、ホロー、溶解型、コーティング型、ハイドロゲル形成型、コンビネーション/スマートプラットフォーム)、用途(薬物送達(疼痛管理、腫瘍学薬、インスリン、その他)、ワクチン送達、美容/皮膚科、診断)、エンドユーザー(病院、専門クリニック、在宅ケア、その他)、素材(ポリマー、金属、シリコン、ハイブリッド/コンポジット、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。

| ソリッドマイクロニードル |

| ホローマイクロニードル |

| 溶解型マイクロニードル |

| コーティング型マイクロニードル |

| ハイドロゲル形成型マイクロニードル |

| コンビネーション/スマートパッチプラットフォーム |

| 薬物送達 | 疼痛管理 |

| 腫瘍学薬 | |

| インスリン送達 | |

| その他 | |

| ワクチン送達 | |

| 美容・皮膚科 | |

| 診断・バイオセンシング |

| 病院 |

| 専門クリニック |

| 在宅ケア環境 |

| その他 |

| ポリマーベース |

| 金属ベース |

| シリコンベース |

| ハイブリッド・コンポジット素材 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ソリッドマイクロニードル | |

| ホローマイクロニードル | ||

| 溶解型マイクロニードル | ||

| コーティング型マイクロニードル | ||

| ハイドロゲル形成型マイクロニードル | ||

| コンビネーション/スマートパッチプラットフォーム | ||

| 用途別 | 薬物送達 | 疼痛管理 |

| 腫瘍学薬 | ||

| インスリン送達 | ||

| その他 | ||

| ワクチン送達 | ||

| 美容・皮膚科 | ||

| 診断・バイオセンシング | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅ケア環境 | ||

| その他 | ||

| 素材別 | ポリマーベース | |

| 金属ベース | ||

| シリコンベース | ||

| ハイブリッド・コンポジット素材 | ||

| その他 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

マイクロニードルパッチ市場の現在の価値は?

マイクロニードルパッチ市場規模は2026年に19億8,000万米ドルです

市場はどのくらいの速さで成長すると予測されていますか?

市場は年平均成長率16.55%で拡大し、2031年までに42億6,000万米ドルに達すると予測されています。

どの地域がマイクロニードルパッチの採用をリードしていますか?

北米はFDAの早期承認と償還適用により34.95%の市場シェアを保有しています

どの製品タイプが最も高い市場シェアを持っていますか?

ソリッドマイクロニードルがマイクロニードルパッチ市場シェアの52.85%を獲得しています

最終更新日: