マイクロプレートウォッシャー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 657.49 百万米ドル |

| 市場規模 (2031) | 870.04 百万米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

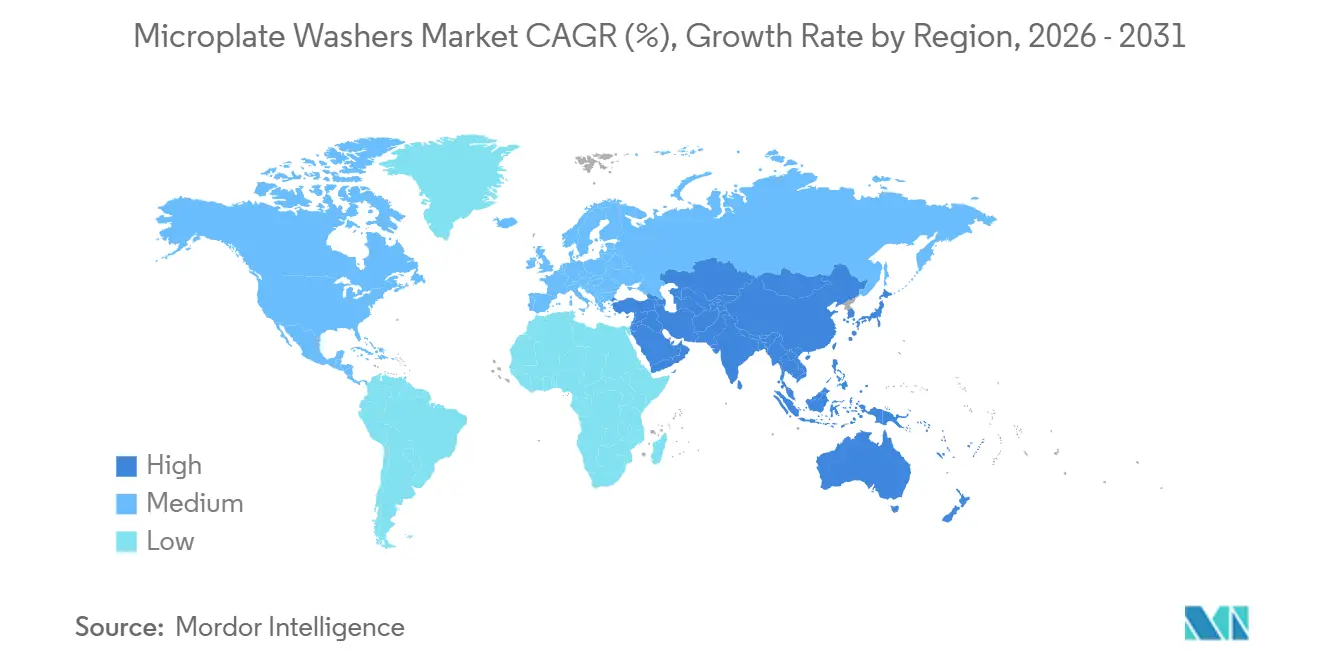

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

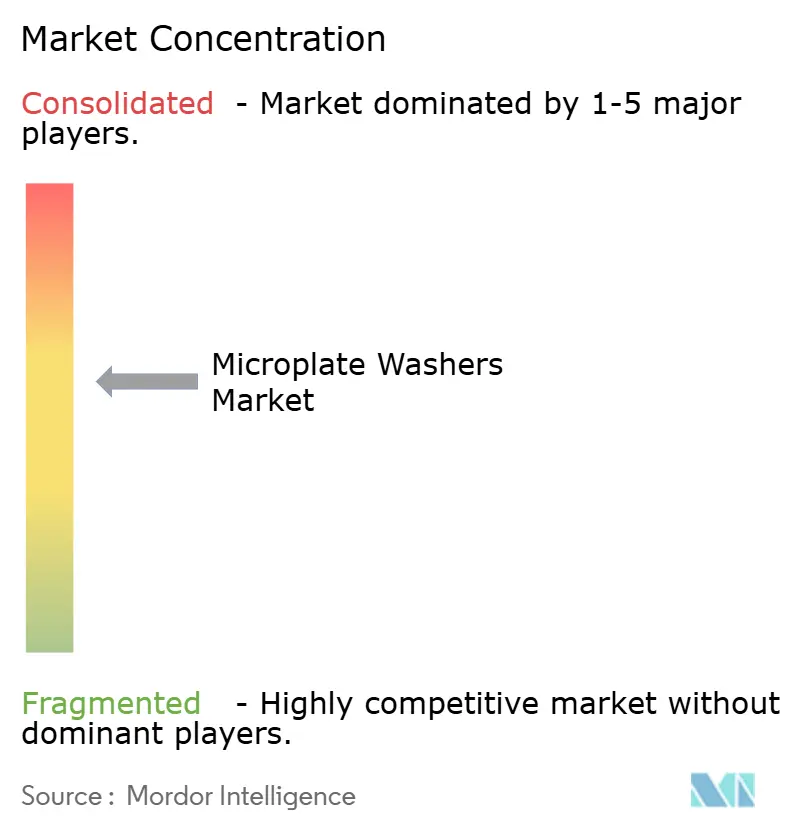

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロプレートウォッシャー市場分析

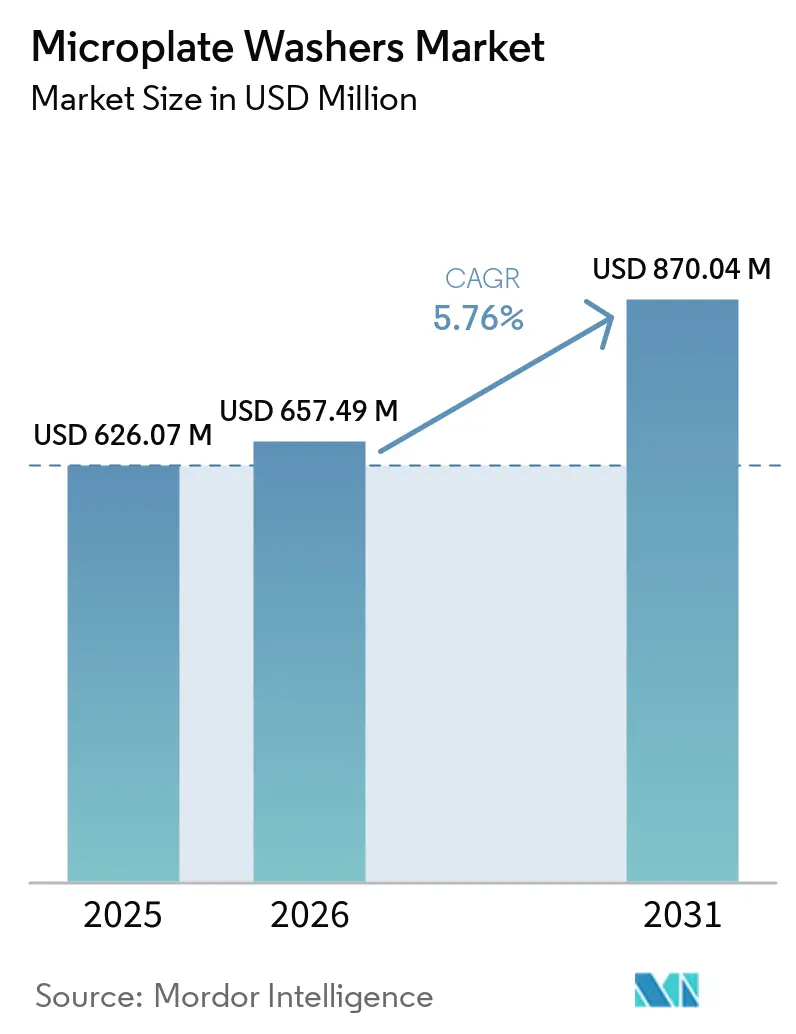

マイクロプレートウォッシャー市場規模は、2025年の6億2,607万米ドルから2026年には6億5,749万米ドルへと成長し、2026年から2031年にかけての年平均成長率5.76%で2031年までに8億7,004万米ドルに達すると予測されています。

検査室が手作業では確実に処理できない384ウェルおよび1536ウェルフォーマットへ移行するにつれ、需要は手動プレートウォッシングから自動プレートウォッシングへとシフトしています。自動ウォッシャーは残留量を5µL未満に抑え、変動係数5%未満を実現し、高密度プレートにおける高価な試薬を保護します。病院、基準、製薬検査室は、平均10名規模の検査室で年間最大15万米ドルのコストをもたらす手動転記エラーを排除するため、ミドルウェア接続型自動化を優先しています。規制上の動向が設備投資を後押ししており、EU IVDRはCE-IVD認定ウォッシャーを要求し、北米の検査室は2028年までにISO 15189認定基準が厳格化されると見込んでいます。一方、磁気ビーズベースのワークフローはゲノミクスおよびプロテオミクスにおける新たな用途クラスターを開拓し、ウォッシャーの機能的範囲を従来のELISAをはるかに超えて拡大しています。

主要レポートのポイント

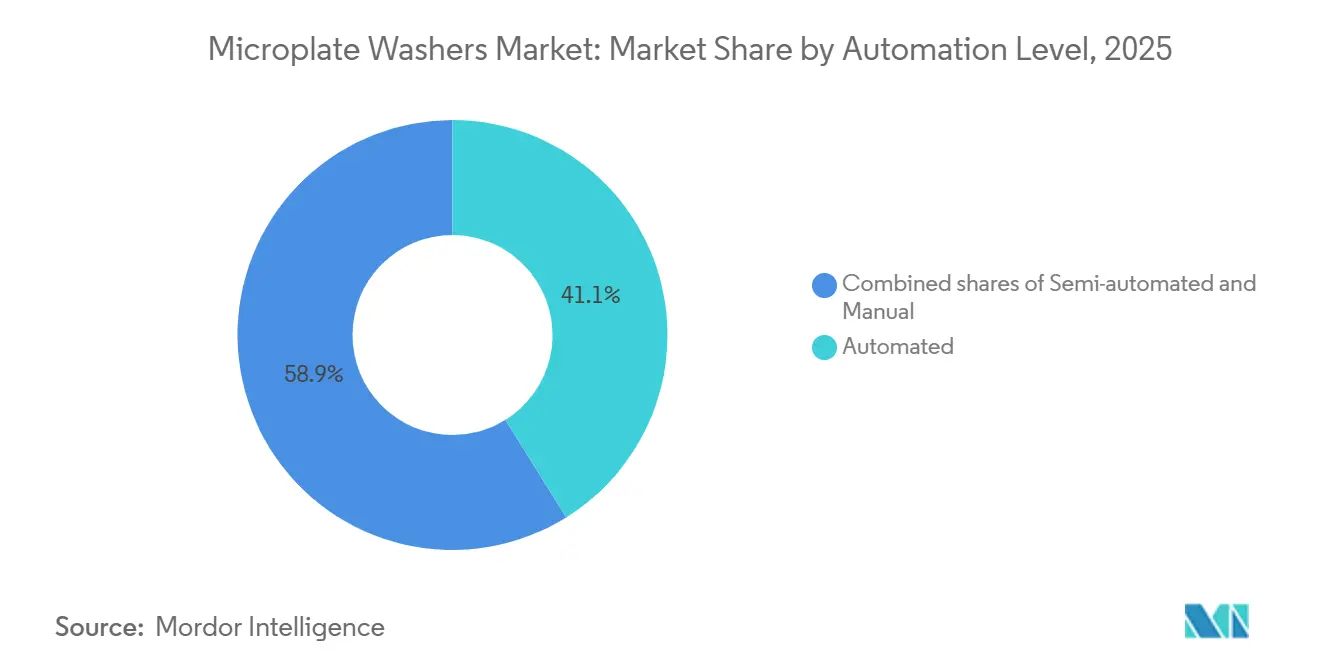

- 自動化レベル別では、自動システムが2025年のマイクロプレートウォッシャー市場シェアの41.12%を占め、2031年にかけて年平均成長率7.13%で拡大しています。

- 用途別では、ELISAおよび免疫測定法が2025年に48.23%の収益シェアでトップとなり、細胞ベースアッセイは2031年にかけて年平均成長率7.09%で拡大する見込みです。

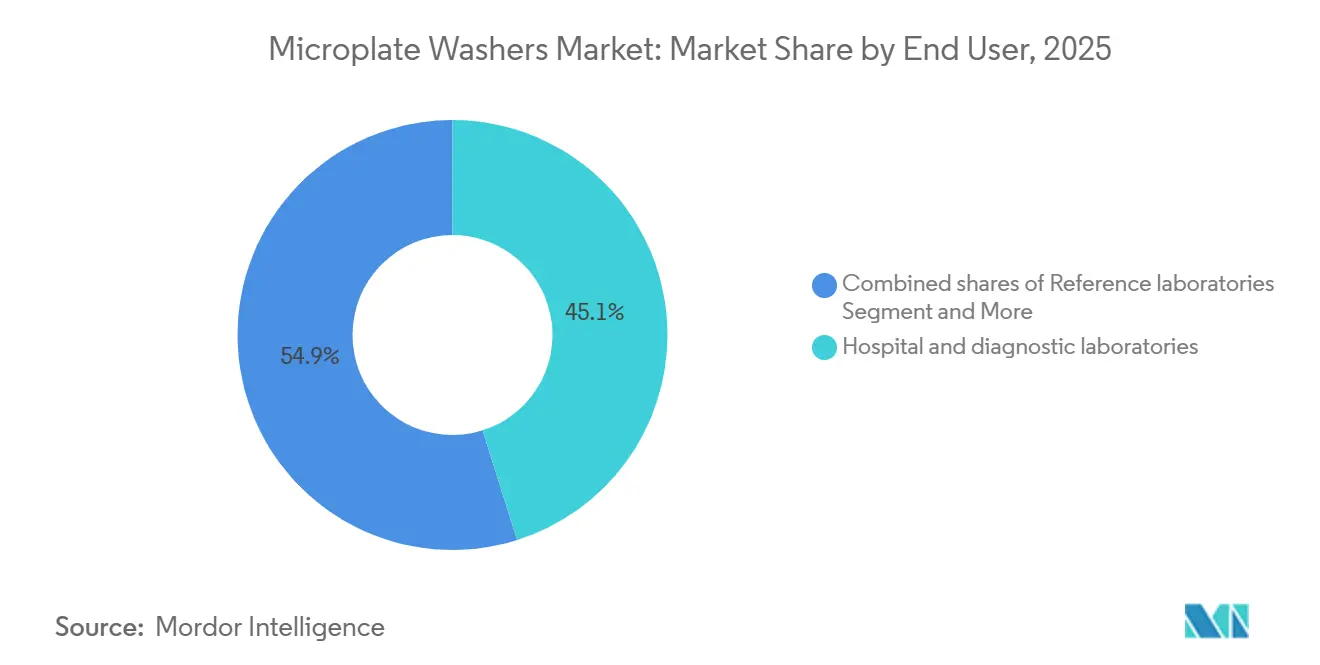

- エンドユーザー別では、病院・診断検査室が2025年の需要の45.13%を占め、基準検査室は2031年にかけて年平均成長率8.51%という最も急峻な成長を記録しています。

- 地域別では、北米が2025年のマイクロプレートウォッシャー市場規模の47.13%のシェアを維持し、アジア太平洋が年平均成長率7.19%で最も急成長している地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイクロプレートウォッシャー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床・研究検査室におけるELISA/免疫測定法の検査量の増加 | +1.2% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 製薬・バイオテクにおける検査室自動化およびハイスループットスクリーニング導入の拡大 | +1.5% | 北米、欧州、アジア太平洋先進市場 | 短期(2年以内) |

| 精密ウォッシングを必要とする高密度プレートへのシフト | +0.9% | 製薬研究開発拠点が牽引するグローバル | 中期(2〜4年) |

| ライフサイエンス研究開発資金の拡大と設置ベースの更新サイクル | +0.8% | 北米、欧州、中国 | 長期(4年以上) |

| 磁気ビーズベースのワークフローによるウォッシャー用途の拡大 | +0.7% | プロテオミクスセンターでの早期導入が牽引するグローバル | 中期(2〜4年) |

| 診断分野においてCE-IVD対応ウォッシャーを推進するEU IVDR/品質コンプライアンス | +0.6% | 欧州、アジア太平洋の輸出志向メーカーへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

臨床・研究検査室におけるELISA/免疫測定法の検査量の増加

慢性疾患サーベイランスおよび感染症モニタリングが、病院および橋渡し研究検査室全体でELISAプレートのスループットを拡大しています。1ウェルあたり最大40種の分析物を測定するマルチプレックスキットはウォッシングの一貫性への要求を高め、自動システムはアッセイ間変動を12%から5%未満に低減します[1]N. Alvarado et al., 「ELISAプロトコルの標準化と検証」, Journal of Immunological Methods, sciencedirect.com。ミドルウェア制御プレートウォッシャーは現在、検査室情報システムに統合されており、歴史的に各検査室で年間7万米ドルを超える手直しコストをもたらしていた手動データ入力エラーを排除しています。

製薬・バイオテクにおける検査室自動化およびハイスループットスクリーニング導入の拡大

大手製薬グループはロボットスクリーニングセルにウォッシャーを組み込み、創薬サイクルを短縮し試薬を節約しています。Tecan Groupは2024年第3四半期に3億1,190万スイスフランの収益を記録し、液体ハンドリング需要の強さを挙げています[2]Tecan Group, 「2024年第3四半期業績」, tecan.com。Bio-Radの臨床診断部門は同期間に6.5%増の3億9,310万米ドルに成長し、アッセイ量がウォッシャー稼働率に直結することを裏付けています。製薬品質管理における自動ウォッシャーの回収期間は6〜12ヶ月であり、96ウェルアッセイが1536ウェルプレートに移行する際の試薬節約によって実現されています。

精密ウォッシングを必要とする高密度プレートへのシフト

100万化合物スクリーニングを96ウェルから1536ウェルプレートに移行すると、プレート消費量が10,000枚から650枚に削減され、プラスチック製品コストが90%以上節約されます。CorningおよびGreinerは作業容量2µLまでのプレートを供給しており、ウォッシャーベンダーに圧力フィードバック付き384チャンネルマニホールドの開発を促しています[3]Corning Life Sciences, 「マイクロプレートおよび細胞培養製品」, corning.com。1536ウェルフォーマット対応の自動ウォッシャーは、手動技術では細胞単層を乱すことなく5µL未満の残留量を吸引できないため、アッセイ開発時間を最大40%短縮します。

ライフサイエンス研究開発資金の拡大と設置ベースの更新サイクル

欧州連合は2021年〜2027年のホライズン・ヨーロッパにおいて健康研究に82億ユーロを充当しています。日本の日本医療研究開発機構(AMED)は橋渡し研究プロジェクトを推進するため2025年度に1,245億円を要求しました。一方、米国国立衛生研究所(NIH)は2026年度に472億米ドルを要求しており、前年度の501億米ドルから減少し、大学の設備予算を圧迫しています。病院および基準検査室は連邦予算の軟化を補っており、Quest Diagnosticsは自動化ハードウェアを含む2024年の設備投資に3億5,000万〜4億米ドルを設定しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な自動ウォッシャーの高い導入・維持コスト | -0.8% | 価格感応度の高いアジア太平洋および中東・アフリカ市場で深刻なグローバル | 短期(2年以内) |

| ウォッシングプロトコルの最適化とアッセイ変動低減のためのスキル・トレーニングギャップ | -0.5% | 発展途上のアジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| プロトコル標準化の欠如による再現性リスクの増大 | -0.4% | 北米および欧州の多施設臨床試験に特に影響するグローバル | 中期(2〜4年) |

| 発展途上地域における断片化したアフターセールス・サービスネットワーク | -0.3% | 中東・アフリカ(特にサブサハラアフリカ)、南米農村部、発展途上アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な自動ウォッシャーの高い導入・維持コスト

完全自動384チャンネルウォッシャーのコストは2万5,000〜6万米ドルであり、年間サービス契約がさらに10〜15%を加算します。資金圧力は学術界で顕著であり、NIHの義務的支出は2024年比で34%減少し、設備補助金のプールが縮小しています。リースは初期費用を軽減しますが、5年間の所有コストを15〜20%引き上げます。AutobioやKehuaなどの中国サプライヤーは現在、地域サービスセンターを備えた1万5,000米ドル未満のユニットを出荷しており、資源感応度の高い地域での価格障壁を緩和しています。

ウォッシングプロトコルの最適化とアッセイ変動低減のためのスキル・トレーニングギャップ

サブサハラアフリカでは生物医学エンジニアの慢性的な不足が続いており、部品の出荷が90日を超えることが多く、ダウンタイムとユーザーの不満が増大しています。2024年に50の臨床検査室を対象とした調査では、40%がデフォルトのウォッシングパラメータを使用しており、偽陽性率が15%上昇していることが示されました。TecanおよびThermo Fisher Scientificのリモート診断対応ウォッシャーは現在、パフォーマンスログをクラウドベースのトラブルシューティングにアップロードし、サービスカバレッジが薄い地域での現地訪問を最大40%削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自動化レベル別:精度がプレミアム導入を牽引

自動プラットフォームは2025年収益の41.12%を占め、2026年〜2031年にかけて年平均成長率7.13%で拡大します。384チャンネルマニホールドと組み合わせたロボットローダーは、1536ウェルプレートのウォッシングサイクルを90秒で完了し、スクリーニングセンターが1日あたり10万件以上のデータポイントを記録することを可能にします。マイクロプレートウォッシャー市場における半自動ユニットのシェアは、オペレータータッチタイムの高さがGMP規制環境における品質管理プロトコルと相容れないため低下しています。手動デバイスは、特にラテンアメリカ農村部および中東・アフリカにおいて設備予算が限られメンテナンスインフラが乏しい場所では依然として定着していますが、習熟度テストでの変動が15%を超えることが、エントリーレベルの自動化による段階的な置き換えを促進しています。

中国ベンダーが1万米ドルをわずかに上回る自動モデルを投入し、西側の既存企業を最大40%アンダーカットするにつれ、コスト動態が変化しています。週200〜500枚のプレートを処理する病院では、試薬節約と手直し率の低下により半自動ウォッシャーが18ヶ月以内に回収できることがわかっています。しかし、基準検査室および製薬検査室は検査室情報システムと統合するエンドツーエンドの自動化を重視しており、ミドルウェア接続性は多くの入札において残留量仕様に次ぐ第2位の評価項目となっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:細胞ベースアッセイが従来のELISAを上回る成長

ELISAおよび免疫測定法が2025年に48.23%の収益(3億1,600万米ドル相当)でトップとなりました。しかし最も急速な成長軌道はオルガノイドおよびCAR-Tプロトコルの成熟に伴い年平均成長率7.09%で拡大する細胞ベースアッセイに属しています。1ウェルあたり最大40種のサイトカインを検査するミニチュア化マルチプレックスELISAはバイオマーカープログラムを加速させますが、キャリーオーバーを抑制するためウォッシング精度に厳格な要求を課します。調整可能な吸引圧力を備えた自動ウォッシャーはこれらのニーズを満たし、単一検査室の再現性を95%以上に引き上げます。

ビーズベースアッセイは磁気分離を使用してターゲットを迅速に濃縮し、プロテオミクスおよびゲノミクスパイプライン内で拡大しています。フィルタープレートアッセイに対応する真空ろ過ウォッシャーはより小さなニッチを代表しますが、契約バイオロジクス製造における抗体精製スループットの増加に伴い安定した需要を示しています。

エンドユーザー別:基準検査室が設備更新を加速

病院および診断センターは2025年に45.13%の収益を生み出し、感染症および慢性疾患ELISAに支えられています。しかし1日あたり1,000枚以上のプレートを処理する基準検査室は年平均成長率8.51%という最も急峻な成長を示しています。Quest Diagnosticsは2024年の自動化に最大4億米ドルを配分し、ターンアラウンドの短縮と転記エラーの削減を目指しています。製薬・バイオテク企業はウォッシャーを創薬ラインに組み込み、1536ウェルフォーマットへのミニチュア化時に90%以上の試薬節約を活用しています。

学術機関はNIHの2026年度要求が472億米ドルに減少した後、予算制約に直面しています。対応策として大学はリソースをコア施設に集約し、複数の部門にサービスを提供できる大容量ウォッシャーを優先しています。バンドルサービス付きリースプログラムが普及しており、資金調達ウィンドウに合わせた更新サイクルを維持しながらキャッシュフローを平準化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年収益の47.13%を生み出し、欧州の期限前においても稠密な設置ベースとIVDR整合型の早期アップグレードを反映しています。米国の学術支出はNIH予算の削減により軟化していますが、民間検査室が大規模な自動化予算によってギャップを補っています。新興のISO 15189基準を満たすミドルウェア統合が、カナダおよび米国の病院システムの仕様書を同様に導いています。

欧州はEU IVDRに基づくCE-IVDウォッシャーへの義務的移行に牽引され、第2位のシェアを保持しています。ドイツ、フランス、英国の検査室は認定リスクを回避するため2024年に加速した更新を開始しました。ホライズン・ヨーロッパ助成金は検証済み免疫測定プラットフォームを必要とする橋渡し研究プロジェクトへの資金提供を継続し、公的研究における安定したウォッシャー需要を支えています。

アジア太平洋は年平均成長率7.19%で拡大の中心地となっています。台湾や日本などの先進経済国は病院自動化の高い普及率を誇っています。中国およびインドの政府インセンティブ制度が現在、検査室ロボティクスを補助しており、MindrayやAutobioなどの地元メーカーを後押ししています。1万5,000米ドル未満の自動モデルは回収期間を2会計年度に短縮し、中堅地方病院においても自動化を支持する調達判断を促しています。

南米および中東・アフリカは控えめなシェアを占めていますが、サービスネットワークの障壁が解消されれば潜在的な上昇余地があります。サブサハラアフリカでの90日を超える部品遅延は所有者を手動システムへと向かわせていますが、クラウド監視型ウォッシャーが現地技術訪問を大幅に削減し始めています。予備部品を在庫し、マルチブランドトレーニングを提供する地域ディストリビューターは両地域で競争上の優位性を享受しています。

競合環境

マイクロプレートウォッシャー業界は中程度の断片化を示しています。Tecan、Molecular Devices(Danaher)、Thermo Fisher Scientific、Bio-Rad Laboratories、Agilent Technologies(BioTek)の5つの多国籍企業がプレミアム層を占め、ウォッシャー、リーダー、ディスペンサー、分析ソフトウェアをバンドルしたポートフォリオを提供しています。Tecan Groupの2024年最初の9ヶ月間における4,570万スイスフランの研究開発支出はマニホールドのアップグレードとクラウド診断に充てられました。Danaherは35億米ドルのライフサイエンス収益基盤を活用し、SpectraMaxリーダーとAquaMaxウォッシャーのクロスセルを継続しています。

Mindray、Autobio Diagnostics、Shanghai Kehua Bio-Engineeringなどの中国メーカーが価格主導の攻勢を展開しています。Mindrayの2024年第3四半期収益は11.3%増の102億7,000万人民元となり、同社は1万5,000米ドル未満の価格帯でCE-IVD認定ウォッシャーを展開しました。地域サービスフットプリントとバンドル試薬契約が、アジア、南米、アフリカ全域の価格感応度の高い病院でこれらのベンダーのシェア獲得を支援しています。

ホワイトスペースのイノベーションはフィルタープレートおよび磁気ビーズアッセイに集中しています。Thermo Fisher ScientificのKingFisherラインがビーズベースワークフローを支配する一方、Berthold Technologiesは2024年6月にフィルタープレートタンパク質精製を対象とした真空ろ過ウォッシャーを発表しました。クラウド接続型メンテナンスプラットフォームが重要な差別化要因となっており、TecanおよびThermo Fisher Scientificはリモート診断が稼働している場合にフィールドサービス訪問が30〜40%減少すると報告しており、これは技術スタッフが不足している地域で響く価値提案となっています。

マイクロプレートウォッシャー業界リーダー

Tecan Group

Danaher Corporation

Thermo Fisher Scientific

Bio-Rad Laboratories

Agilent Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Thermo Fisher Scientificは、検査室自動化機器への高まる需要をより適切に支援するため、ベイエリアにクライオ電子顕微鏡創薬センターを新設し、アイルランドに新たな流通センターを開設することでグローバルフットプリントを拡大しました。

- 2025年5月:Tecan Groupはノースカロライナ州の工場を1万5,000平方フィート拡張し、北米の生産量を25%増加させ、カスタムシステムのリードタイムを10週間に短縮しました。

- 2025年2月:Bio-Radは統合ウォッシング機能を備えたQX ONEドロップレットデジタルPCRシステムをリリースし、臨床品質管理ワークフローをターゲットとしました。

グローバルマイクロプレートウォッシャー市場レポートの範囲

レポートの範囲として、マイクロプレートウォッシャーとは、ウェルに洗浄バッファーを分注し、その後液体を吸引することでマイクロプレートを洗浄するよう設計された自動検査室機器です。このプロセスは、特に臨床診断や製薬研究などのハイスループット環境において正確なアッセイ結果を確保するために不可欠であり、後続の測定に干渉する可能性のある未結合物質や試薬を効果的に除去します。

マイクロプレートウォッシャー市場は、自動化レベル、用途、エンドユーザー、地域によってセグメント化されています。自動化レベルに基づき、市場は自動、半自動、手動にセグメント化されています。用途に基づき、市場はELISA/免疫測定法、細胞ベースアッセイ、ビーズベースアッセイ(磁気/セファロース)、フィルタープレートアッセイ(例:真空ろ過)にセグメント化されています。エンドユーザー別では、市場は病院・診断検査室、基準検査室、製薬・バイオテクノロジー企業、学術・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 自動 |

| 半自動 |

| 手動 |

| ELISA/免疫測定法 |

| 細胞ベースアッセイ |

| ビーズベースアッセイ |

| フィルタープレートアッセイ |

| 病院・診断検査室 |

| 基準検査室 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 自動化レベル別 | 自動 | |

| 半自動 | ||

| 手動 | ||

| 用途別 | ELISA/免疫測定法 | |

| 細胞ベースアッセイ | ||

| ビーズベースアッセイ | ||

| フィルタープレートアッセイ | ||

| エンドユーザー別 | 病院・診断検査室 | |

| 基準検査室 | ||

| 製薬・バイオテクノロジー企業 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

マイクロプレートウォッシャー市場の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に6億5,749万米ドル相当であり、アナリストは2031年までに8億7,004万米ドルに達すると予測しており、これは年間成長率5.76%に相当します。

最も普及しているウォッシャーの種類はどれですか?

完全自動ウォッシャーがトップであり、2025年の販売の41.12%を占めています。

市場で最も急速に拡大している部分はどこですか?

用途面では、オルガノイド、3次元培養、CAR-Tの検査ニーズにより、細胞ベースアッセイが年率7.09%で急速に拡大しています。

最も急速な成長を見せている地域はどこですか?

アジア太平洋が年率約7.19%で最も急速に量を拡大しています。台湾や日本の病院はすでに高度に自動化されており、同地域の発展途上国は多くの場合、低価格の中国製機器を活用して追いつこうと急いでいます。

最終更新日: