皮下注射針市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

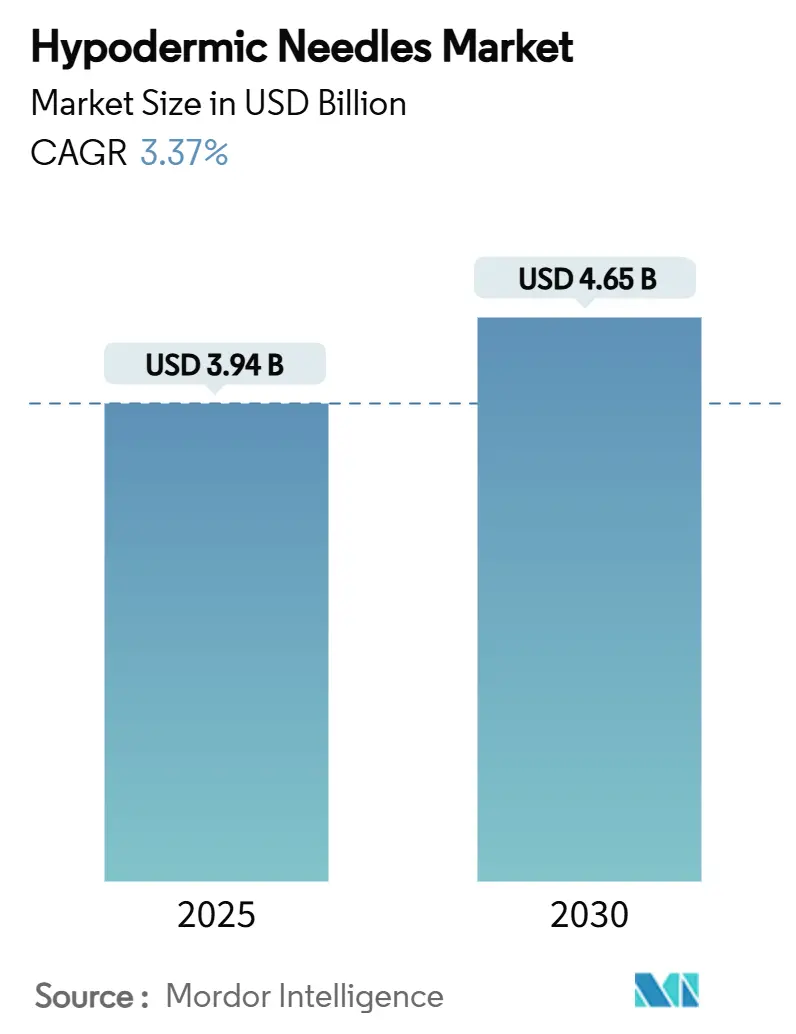

| 市場規模 (2025) | 3.94 十億米ドル |

| 市場規模 (2030) | 4.65 十億米ドル |

| 成長率 (2025 - 2030) | 3.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮下注射針市場分析

世界の皮下注射針市場規模は2025年に38億9,400万USDとなり、予測期間中に3.37%のCAGRを反映して2030年までに46億5,000万USDに達する見込みです。安全設計デバイスへの堅調な需要、慢性疾患治療量の拡大、および持続的な予防接種支出が、この着実な拡大を総合的に支えています。安全皮下注射針は、病院グループ、支払者、および規制当局が針刺し損傷防止に向けて連携する中で、調達決定を主導しています。糖尿病、肥満、および注射療法を必要とする自己免疫疾患の有病率の拡大が成長をさらに後押しし、一方で新たな週1回製剤は投与頻度が低下しても患者1人当たりの針の価値を維持しています。また、COVID-19時代に構築されたワクチン接種インフラが、特にアジア太平洋、南アジア、およびアフリカの一部において引き続き量的拡大を牽引しています。競争の激化は、複数の安全基準に対してデバイスを認証できるメーカーへと傾きつつあり、皮下注射針市場内での段階的な集約化が進んでいます。

レポートの主要ポイント

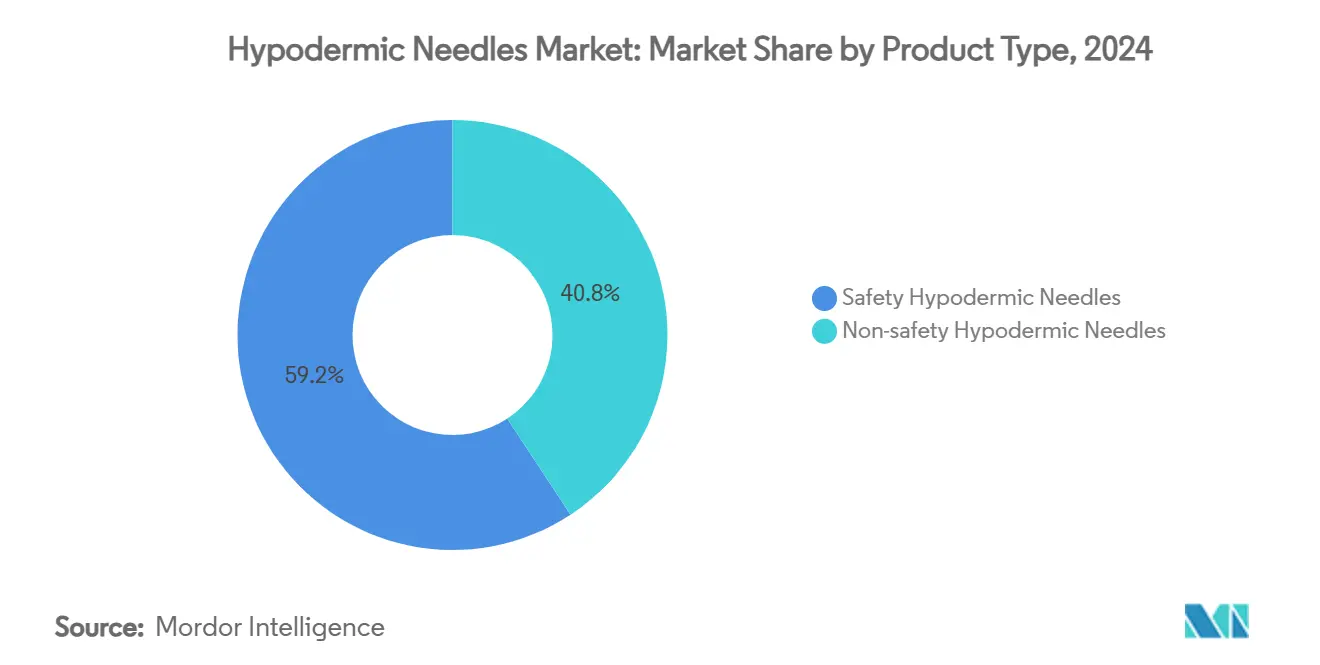

- 製品タイプ別では、安全皮下注射針が2024年に59.24%の収益シェアを占めてトップとなり、同セグメントは2030年までに6.66%のCAGRで拡大する見込みです。

- ゲージサイズ別では、18G~22Gの針が2024年に皮下注射針市場シェアの53.23%を占め、18G未満の製品が2030年までに5.24%の最高予測CAGRを記録しています。

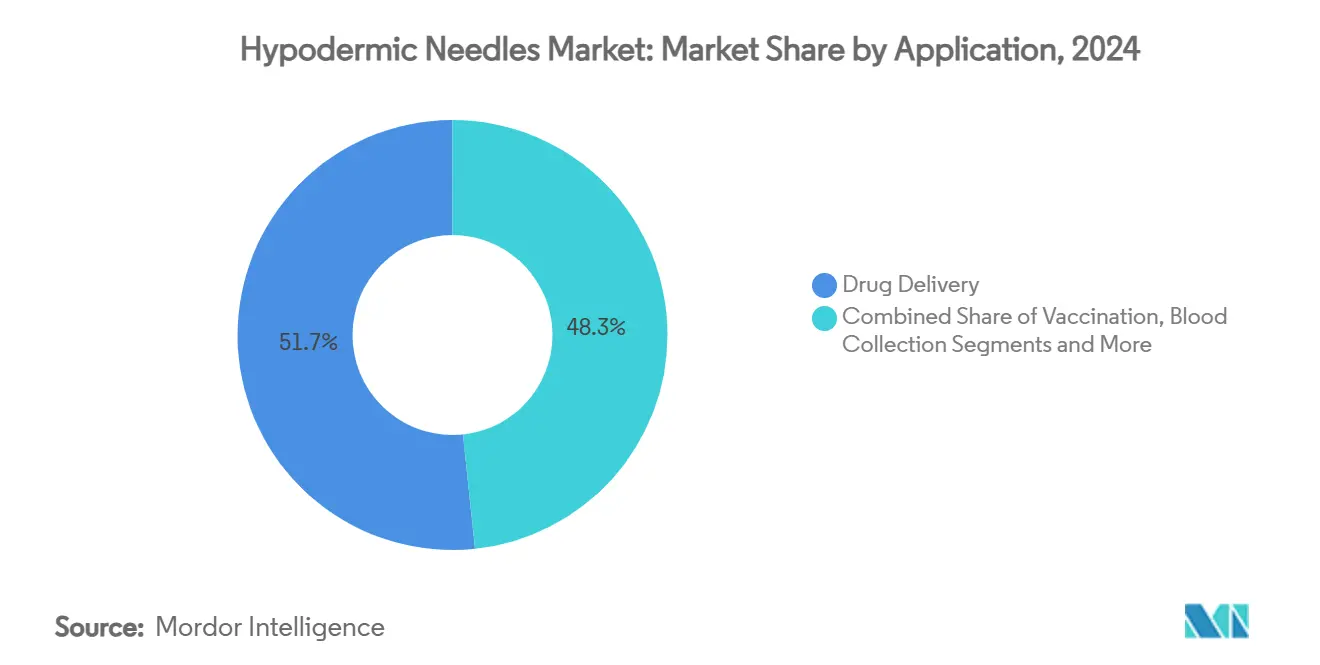

- 用途別では、薬剤投与が2024年に皮下注射針市場規模の51.66%のシェアを占め、ワクチン接種は2030年までに7.36%のCAGRで拡大しています。

- エンドユーザー別では、病院・外来手術センターが2024年に45.24%の需要を獲得し、在宅医療・自己注射チャネルは2030年までに6.79%のCAGRで成長しています。

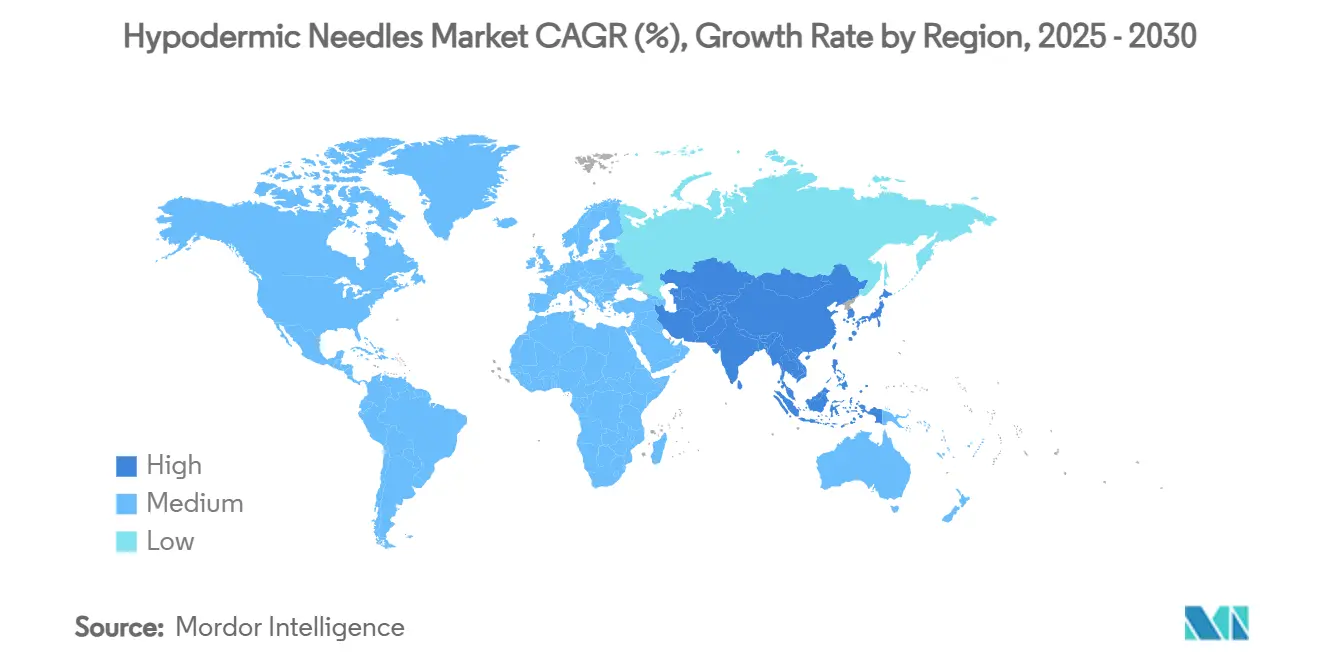

- 地域別では、北米が2024年に31.67%のシェアを維持し、アジア太平洋は2030年までに5.47%のCAGRが見込まれています。

世界の皮下注射針市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 注射療法を必要とする慢性疾患の有病率の上昇 | +0.8% | 北米・欧州に集中した世界規模 | 長期(4年以上) |

| 世界的な安全設計針の義務化 | +0.7% | 北米・EU規制の枠組みが主導する世界規模 | 中期(2〜4年) |

| 大規模予防接種・追加接種プログラム | +0.5% | 発展途上地域を重点とした世界規模 | 短期(2年以内) |

| 自動無効化針・シリンジの統合的革新 | +0.4% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 薄壁・低廃棄物設計に向けた持続可能性の推進 | +0.3% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| 安全注射キットを提供するコミュニティ被害軽減イニシアチブ | +0.2% | 北米・欧州、世界の一部都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

注射療法を必要とする慢性疾患の有病率の上昇

糖尿病、肥満、および自己免疫疾患が収束し、長期的な注射療法を必要とする患者プールが拡大しています。Novo Nordiskは2024年にGLP-1ポートフォリオで24%の売上成長を記録し、週1回の注射型肥満治療薬が浸透している規模を示しています。糖尿病・肥満合併症(ダイアベシティ)コホートは現在5億人を超え、GLP-1使用者は今後10年間で6,000万人超へと4倍に増加するとの予測があります。週1回投与のインスリン イコデクは注射頻度を低下させる可能性がありますが、その粘性プロファイルはプレミアム価格を要する特殊な針を必要とします。[1]Roberto Trevisan、「週1回インスリン:糖尿病患者の治療負担を軽減する有望なアプローチ」、Diabetologia、springer.comその結果、量的成長は緩やかになる一方で単位当たりの価値が上昇し、代替薬剤投与オプションが成熟しても皮下注射針市場を支え続けています。

世界的な安全設計針の義務化

米国、カナダ、欧州連合、および大規模な新興経済国の規制当局は、鋭利器材による損傷を削減するための安全針の普及採用に向けて連携しています。世界保健機関(WHO)の2015年「スマートシリンジ」政策は依然として強力な調達手段であり、EU医療機器規則(MDR)は針システムに対する拡大された臨床エビデンスと市販後サーベイランスを要求しています。[2]WHO報道部、「WHOが世界的な『スマート』シリンジの使用を呼びかける」、世界保健機関、who.int 2024年に米国食品医薬品局(FDA)は品質システム要件をISO13485と整合させ、これはグローバル基準にすでに準拠している確立されたメーカーに有利な措置です。[3]Mary Harris、「医療機器;品質システム規制改正」、連邦官報、federalregister.gov これらの枠組みが総合的に安全針をプレミアム品目から基本仕様へと押し上げ、交換サイクルを加速させ、皮下注射針市場全体を底上げしています。

大規模予防接種・追加接種プログラム

COVID-19インフラ、年次インフルエンザ接種、HPVキャッチアップキャンペーン、および新たなマラリアワクチンが総合的にワクチン接種量を押し上げています。WHOの予防接種アジェンダ2030は年間460万人の死亡を防ぐことを目標としており、2023年の取り組みでは420万人の死亡が防がれ、シリンジと針の段階的な増加余地が残されています。拡大プログラムでは特定のゲージと長さの組み合わせが規定されることが多く、皮下注射針市場内での製品差別化を促しています。さらに、Gaviが資金提供する国々での取り組みは複数年にわたる購買を保証し、景気循環性を緩和しています。無針ジェット注射器は普及しつつありますが、粘性の高い生物製剤に対する投与量精度の限界と高い単位コストが、現時点では広範な代替を制限しています。

自動無効化針・シリンジの統合的革新

自動無効化(AD)技術は再使用を防止し、低資源環境における交差感染リスクを大幅に低下させます。WHOはマダガスカルにおけるADシリンジの成功事例を記録し、適切なトレーニングと組み合わせた場合に医療従事者の90%超が受け入れたことを報告しています。生産規模の拡大により、従来型とAD製品のコスト差が縮小し、新興市場の保健省の入札基準内に収まるようになっています。韓国科学技術院(KAIST)の温度応答性P-CARE針(1回使用後に不可逆的に軟化する)などの新概念は、イノベーションパイプラインを体現しています。世界的な資金調達が安全性と廃棄物削減に向かう中、ADデバイスは皮下注射針市場におけるシェアを拡大する態勢が整っています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無針投与プラットフォームの急速な普及 | -0.6% | 北米・欧州、先進アジア太平洋へ拡大 | 中期(2〜4年) |

| ペン型注射器・ウェアラブルポンプへのシフト | -0.4% | 糖尿病ケアセグメントが主導する世界規模 | 長期(4年以上) |

| 安全針の高い単位コスト | -0.3% | 発展途上地域、価格感応度の高いセグメント | 短期(2年以内) |

| ESG主導の原材料調達規制 | -0.2% | 北米・EU、世界へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無針投与プラットフォームの急速な普及

無針ジェット注射器はFDAでクラスII認定を取得し、大量予防接種に向けた510(k)承認の効率化が可能となっています。小児・高齢者集団は、無痛投与と鋭利器材廃棄が不要な点からこれらのデバイスを評価しており、米国および欧州全体で病院での試験導入が進んでいます。製薬会社との提携は現在皮下投与の生物製剤を対象としており、2027年までに有効性データを報告する予定の複数の第III相試験が対象市場の拡大につながる可能性があります。ただし、投与量の制限と粘性製剤に対する精度の低下により、採用はワクチンと低粘性薬剤に概ね限定されています。単位経済性も依然として課題であり、ほとんどのジェットシステムは従来の針と比較して1回当たりのコストが5〜10倍高く、費用対効果を重視する公衆衛生入札での普及を制限しています。全体的な影響として、皮下注射針市場のCAGRを0.6%削減しますが、現時点ではコア量を代替するには至っていません。

ペン型注射器・ウェアラブルポンプへのシフト

プレフィルドペンとパッチポンプは針を単一の使い捨てデバイスに統合し、独立したカニューレの必要性を大幅に低減しています。Ypsomed は2024年に17億本のペンを出荷し、隠蔽型針フォーマットに対する規模と消費者の嗜好を裏付けています。BDとYpsomed のXtraFlowオートインジェクターにおける協業は、薬剤・デバイスの共同開発が独自エコシステム内に価値を集中させる方法を示しています。ウェアラブルインスリンポンプは1日複数回の注射を3日ごとの1回のカニューレ挿入に変換し、糖尿病管理における年間針使用数を減少させています。それでも、各ペンまたはポンプはデバイス内に組み込まれた特殊針に依存しており、精密カニューレへの上流需要は維持されています。全体として、統合型投与への移行は予測CAGRから0.4パーセントポイントを削減しますが、新たな生物製剤の上市によって牽引される成長を否定するものではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:安全機能が市場拡大を支える

安全針は2024年に59.24%の収益を獲得し、病院入札に傷害防止基準を組み込む米国労働安全衛生局(OSHA)、EU MDR、およびWHOガイドラインに支えられています。内蔵シールド、受動的引き込み機構、および自動無効化機構は、臨床ワークフローとコミュニティプログラムの両方に対応し、顧客基盤を拡大しています。生産規模の拡大に伴い非安全代替品とのコスト差が縮小し、中所得市場での採用が容易になっています。非安全針は、かさばるシールドが臨床医の視野を妨げる処置上のニッチな用途では存続していますが、そのシェアは着実に低下しています。

B. BraunのNRFitの展開は、独自コネクターがISO 80369規格に準拠しながらスイッチングコストを高める方法を示し、顧客ロイヤルティを強固にしています。同時に、FDAが無認可の中国製シリンジに対して警告書を発行したことで購買者の注意が高まり、認証済み安全ブランドへの需要が強化されています。その結果、皮下注射針市場は最低単位価格よりも、デバイス認証、トレーサビリティ、市販後サーベイランスを含む総合的なコンプライアンスパッケージをますます重視するようになっています。

ゲージサイズ別:18G〜22Gが優位、細壁製品が加速

18G〜22Gの帯域は2024年に53.23%の収益を占め、流量と患者の快適性のバランスを取っています。高粘性生物製剤に対して、メーカーは外径を縮小しながら内腔容積を維持する薄壁カニューレを採用しています。この技術的進歩は投与を損なうことなく忍容性を向上させ、セグメントの優位性を強化しています。細壁の18G未満の針は、より広い内径を必要とするGLP-1アゴニストとモノクローナル抗体に牽引され、5.24%のCAGRで拡大しています。

22Gの針は、小児科、皮内テスト、および組織への侵襲を最小限に抑える美容処置において不可欠であり続けています。これらの径における精密加工、電解研磨、およびシリコーン処理の規範が高い参入障壁を生み出し、既存企業がプレミアムマージンを維持することを可能にしています。その結果、ゲージの多様化はデバイス属性を進化する薬理学的プロファイルに合わせることで、皮下注射針市場全体を強化しています。

用途別:ワクチン接種の成長が薬剤投与の基盤を上回る

薬剤投与は2024年収益の51.66%を占め、定期的な注射を必要とするインスリン、ヘパリン、および生物製剤に支えられています。ただし、ワクチン接種における皮下注射針市場規模は、拡大された小児接種スケジュール、成人向け追加接種、および新興のマラリア・RSVワクチンに支えられ、2030年までに7.36%のCAGRで他のセクターを上回る成長が見込まれています。ドナー資金によるキャンペーンでは自動無効化フォーマットが義務付けられることが多く、安全セグメントの収益に段階的な価値をもたらしています。採血用途は安定した需要をもたらし、腫瘍学と治療的アフェレーシスが特殊な高流量カニューレを牽引しています。

麻酔、皮膚科、および硝子体内療法は「その他」カテゴリーを構成し、カスタム針属性がより高い販売価格を正当化しています。各サブセグメントは特定のゲージ・長さの組み合わせを必要とし、皮下注射針市場全体でSKUの複雑性を維持しています。経口および経皮製剤が注射量を一部侵食しているものの、生物製剤の拡大が代替圧力を上回っています。

エンドユーザー別:分散型ケアの中で在宅医療が急増

病院・外来手術センターは2024年需要の45.24%を生み出しましたが、成長の勢いは6.79%のCAGRで拡大する在宅医療チャネルへとシフトしています。支払者は入院コストを抑制するために自己投与を奨励し、受動的安全機能を備えたプレフィルドシリンジの採用を促進しています。GLP-1および自己免疫生物製剤の普及に伴い、小売処方箋に付随する皮下注射針市場規模は拡大が見込まれています。診断・病理センターは、検査スループット要件によって代替リスクから保護され、定期的な静脈穿刺購買を維持しています。

構造化された糖尿病患者プログラムは、針を教育・モニタリングサービスとバンドルすることで服薬遵守を改善し、需要を補完しています。規制当局は非臨床環境における「ヒューマンファクター」検証のガイダンスを発行しており、メーカーにラベリングと包装の簡素化を促しています。この患者中心の設計思想が皮下注射針市場のユーザー基盤をさらに拡大しています。

地域分析

北米は2024年に31.67%の収益シェアを維持し、OSHA規制、高い保険普及率、および安全イノベーションの迅速な統合によって支えられています。市場参加者は国内製造拠点を拡大しており、BDはサプライチェーンリスクを軽減し「米国製」調達条項を満たすために5年間で25億USDを米国の生産能力に投資することを約束しています。欧州はMDRが臨床エビデンスと持続可能性を重視することに支えられ、僅差で続いています。循環経済指令は薄壁・低廃棄物設計を奨励し、購買委員会をプレミアムSKUへと誘導しており、同地域の調達は付加価値モデルへと傾いています。

アジア太平洋は、地域医療インフラの拡大、中間層人口の増加、および糖尿病・心血管疾患の急増を背景に、2030年までに最速の5.47%のCAGRを示しています。中国が最近実施した規格外シリンジ輸入の取り締まりは、WHOガイドラインの採用と相まって、プレミアム化トレンドを加速させています。インドとインドネシアはGaviとUNICEFの資金を活用して自動無効化デバイスを展開し、皮下注射針市場のフットプリントを拡大しています。

中東・アフリカは多様な成長軌跡を示しており、湾岸協力会議(GCC)諸国はJCI認定要件を満たすために安全針を輸入し、サハラ以南のアフリカ諸国はドナー資金による予防接種推進に依存して需要の予測可能性を確保しています。ラテンアメリカは通貨変動にもかかわらず着実に進展しており、ブラジルの民間病院とTerumoのプエルトリコ工場が地域のサプライセキュリティを強化しています。総合的に見ると、地理的パターンは二極化した皮下注射針市場を浮き彫りにしています。すなわち、安全性とESG属性を優先する成熟市場と、基本的なアクセスを拡大しつつある発展途上市場です。

競合環境

皮下注射針市場は中程度に集中しています。BD、Terumo、B. Braunは幅広いポートフォリオ、グローバルな規制申請書類、および複数拠点の製造能力を活用して、病院入札における優先サプライヤーの地位を確保しています。BDが計画しているバイオサイエンスおよび診断ソリューション部門の分離は、先進的な針システムを含むコア医療技術セグメントへのより鮮明な注力を示しています。Terumoは2024年度に12.4%の収益成長を記録し、アジア太平洋からの強い受注と輸液療法ソリューションへの世界的な需要に支えられています。

Retractable Technologiesは自動引き込み設計に特化し、北米のグループ購買要件に対応しています。Niproは6つの製造工場を運営し、従来型針の競争力ある価格設定を支援しながら安全製品を段階的に追加しています。BDとYpsomed の提携などの戦略的提携は、薬剤製剤の複雑性とデバイスエンジニアリングの収束を示しています。FDAによる無認可輸入品への取り締まり強化は、米国の購買を確立された完全監査済みサプライヤーへと傾け、小規模参入者を圧迫しています。中堅プレーヤーがESGおよびMDRコンプライアンス負荷を管理するための規模を求めるにつれ、合併・買収(M&A)活動が激化し、皮下注射針市場のさらなる集約化が進むと予想されます。

皮下注射針産業のリーダー企業

Becton, Dickinson and Company

B. Braun Melsungen AG

Terumo Corporation

Nipro Corporation

Cardinal Health Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Terumoは、皮下注射および硝子体内注射における微粒子移行を防止する5ミクロンフィルターを内蔵した注射用フィルター針を発売しました。

- 2024年2月:Terumo Medical Corporationは、プエルトリコ州カグアスに6万4,000平方フィートの施設を着工しました。これは2025年半ばまでに世界のデバイス供給を拡大するための3,000万USD規模の投資です。

世界の皮下注射針市場レポートの範囲

| 安全皮下注射針 |

| 非安全皮下注射針 |

| 18G未満 |

| 18G〜22G |

| 22G超 |

| 薬剤投与 |

| ワクチン接種 |

| 採血 |

| その他 |

| 病院・外来手術センター |

| 診断・病理センター |

| 在宅医療・自己注射 |

| 糖尿病患者グループプログラム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 安全皮下注射針 | |

| 非安全皮下注射針 | ||

| ゲージサイズ別 | 18G未満 | |

| 18G〜22G | ||

| 22G超 | ||

| 用途別 | 薬剤投与 | |

| ワクチン接種 | ||

| 採血 | ||

| その他 | ||

| エンドユーザー別 | 病院・外来手術センター | |

| 診断・病理センター | ||

| 在宅医療・自己注射 | ||

| 糖尿病患者グループプログラム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年における世界の皮下注射針市場の規模はどのくらいですか?

2025年に38億9,400万USDとなり、2030年までに46億5,000万USDに達する軌道にあります。

2030年までに最も急速に拡大している製品カテゴリーはどれですか?

安全皮下注射針は、規制上の義務化と病院の傷害防止プロトコルにより、最速の6.66%のCAGRを示しています。

臨床医がほとんどの注射に18G〜22Gゲージを好む理由は何ですか?

これらのゲージは流量と患者の快適性のバランスを取り、2024年に53.23%の収益シェアを占めています。

アジア太平洋の売上からどの程度の成長が見込まれますか?

アジア太平洋は、医療費支出と予防接種推進の加速を背景に、2030年までに5.47%のCAGRを記録する見込みです。

安全規制は針の需要にどのような影響を与えますか?

OSHA、EU MDR、およびWHOの「スマートシリンジ」政策は、安全機能をプレミアム品目から基本仕様へと転換し、交換サイクルを押し上げています。

無針デバイスは従来の針の量を侵食していますか?

ジェット注射器および類似システムは予測CAGRを0.6%削減しており、現時点では破壊的ではなく段階的な影響を示しています。

最終更新日: