マイクロニードル薬物送達システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

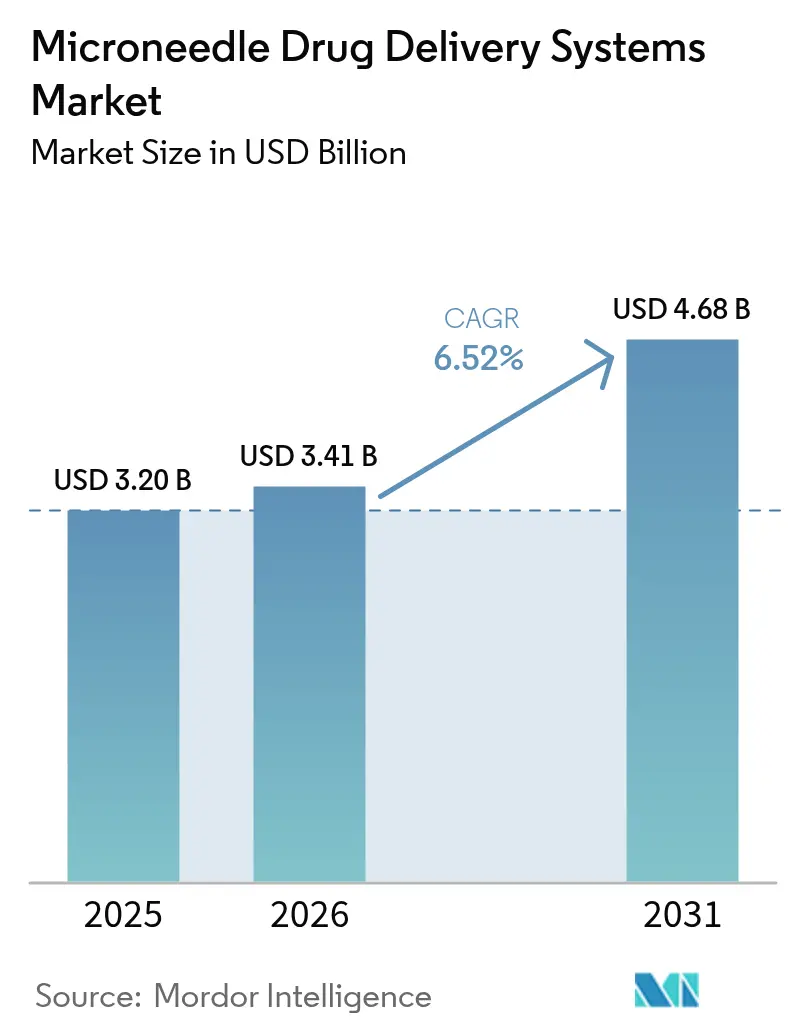

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 4.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロニードル薬物送達システム市場分析

マイクロニードル薬物送達システムの市場規模は、2025年の32億米ドル、2026年の34億1,000万米ドルから、2031年までに46億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.52%を記録すると予測されています。堅調な成長は、鋭利廃棄物を回避しコールドチェーン非依存性を支持する溶解型・生分解型設計への戦略的転換を反映しています。ペプチド治療薬は主要な牽引要因であり、大熊製薬のセマグルチドパッチは2024年の第II相試験において相対的バイオアベイラビリティ80%超を達成し、皮下注射との臨床的同等性を実証しました。同時に、防衛・宇宙医学機関は病院のサプライチェーン外でも機能する超小型パッチのフィールドパイロットを実施しています。製造能力は拡大しており、中国のロールツーロールラインが単位コストを0.12米ドル未満に押し下げる一方、MEMSエッチングシリコンアレイが挿入信頼性において新たな性能基準を打ち立てています。これらの変化は総じて、マイクロニードル薬物送達システム市場をニッチなデバイスカテゴリーではなく、ワクチン接種、糖尿病ケア、新興バイオロジクスのための主流プラットフォームとして再定位させています。

レポートの主要ポイント

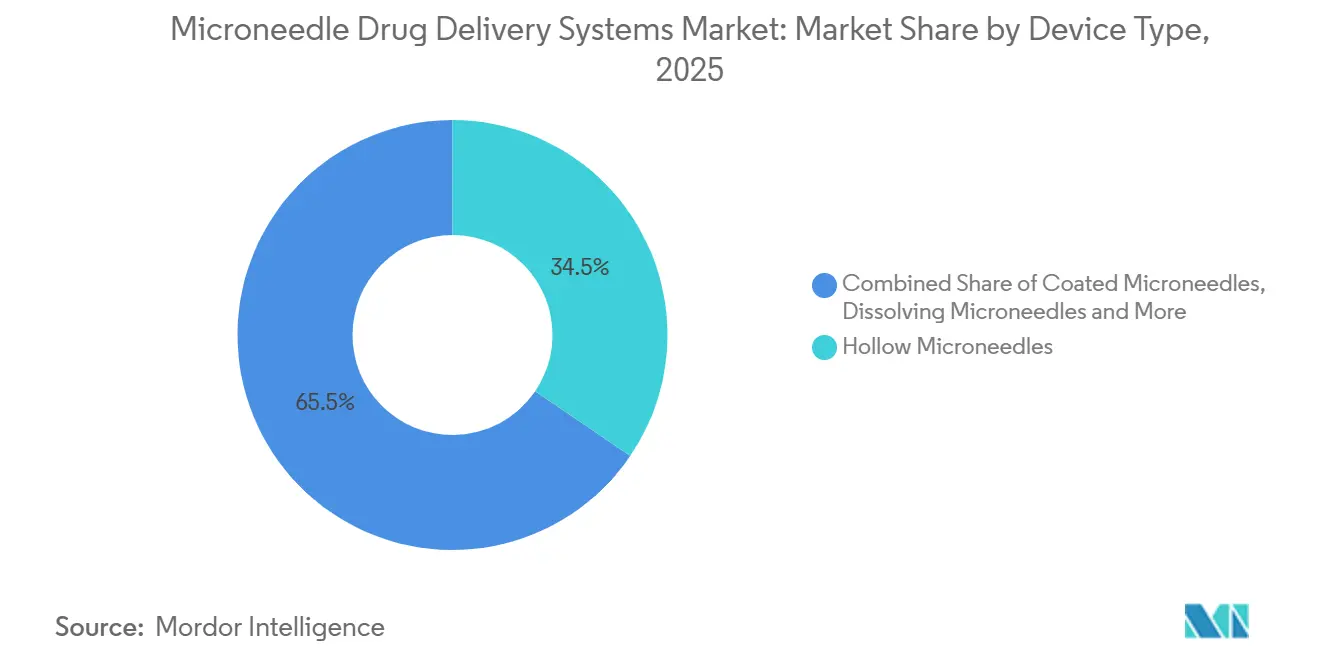

- デバイスタイプ別では、ホローマイクロニードルが2025年のマイクロニードル薬物送達システム市場シェアの34.55%をリードし、溶解型バリアントは2031年にかけてCAGR 9.85%で進展しています。

- 材料別では、ポリマーが2025年のマイクロニードル薬物送達システム市場規模の45.53%のシェアを保持しており、シリコンは2026年から2031年にかけてCAGR 9.75%で成長すると予測されています。

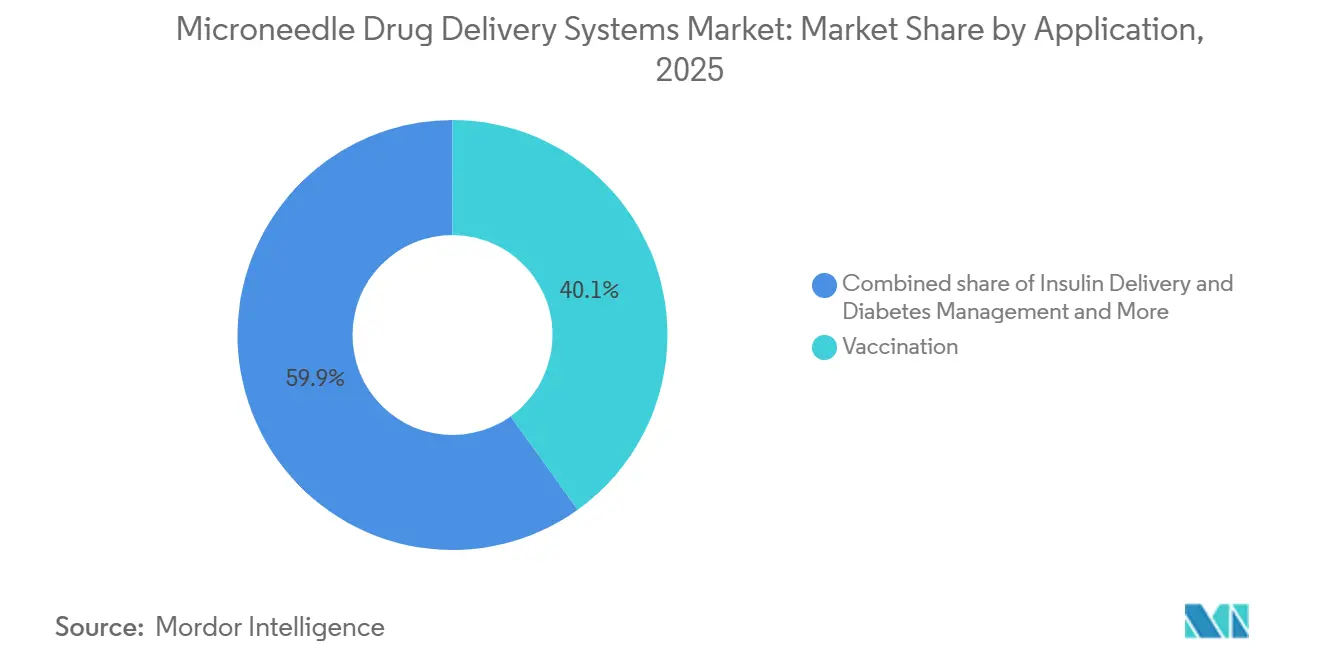

- 用途別では、ワクチン接種が2025年の収益の40.15%を占めていますが、インスリン送達は2031年にかけて最速のCAGR 10.82%を記録すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年の売上の44.52%を占めており、在宅ケア環境は2026年から2031年にかけてCAGR 10.12%で拡大する見込みです。

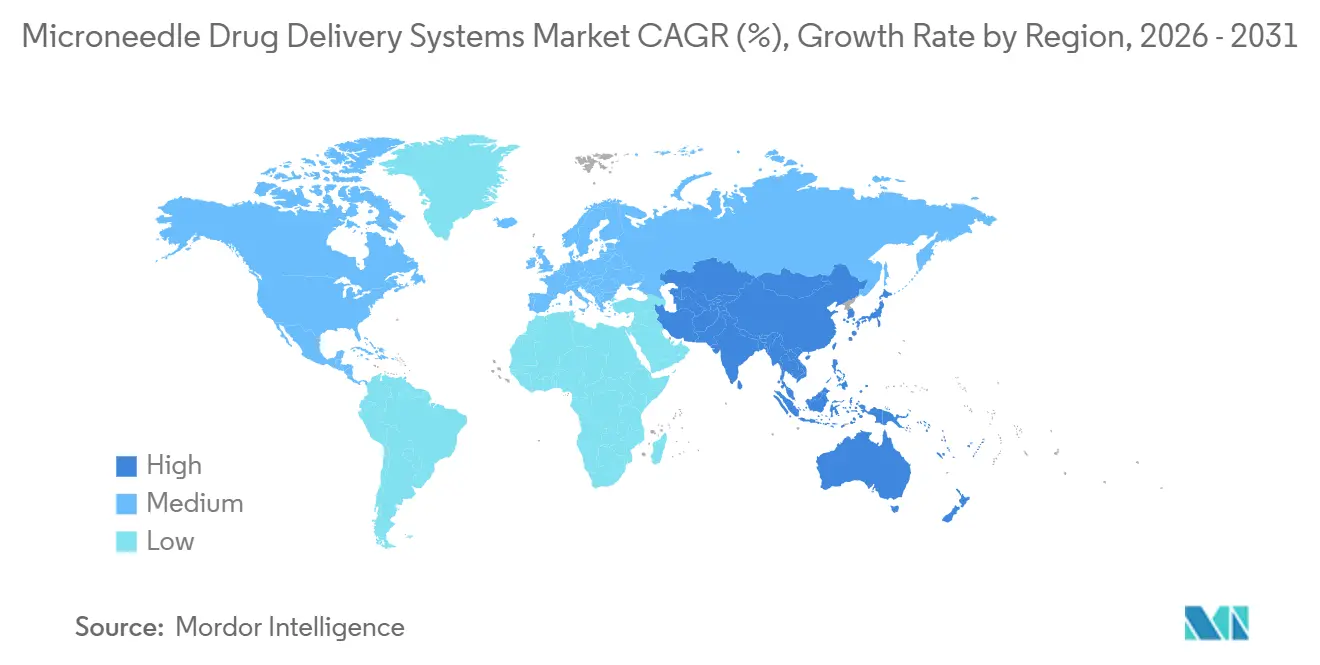

- 地域別では、北米が2025年に42.55%の収益シェアを維持しており、アジア太平洋地域は2031年にかけて最高のCAGR 9.72%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のマイクロニードル薬物送達システム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 無痛自己投与を必要とする慢性疾患の有病率の上昇 | +1.8% | 世界全体、北米および欧州で最も高い強度 | 中期(2〜4年) |

| 従来の注射に対する優位性による患者コンプライアンスの向上 | +1.5% | 世界全体、先進国市場の在宅ケア環境で強い | 短期(2年以内) |

| パッチベース送達を採用するワクチン接種推進の拡大 | +1.3% | アジア太平洋地域中心、サブサハラアフリカ、ラテンアメリカ | 中期(2〜4年) |

| 溶解型・生分解型マイクロニードルにおける技術的進歩 | +1.2% | 北米およびアジア太平洋地域(日本、韓国、中国) | 長期(4年以上) |

| 針刺し事故および鋭利廃棄物削減に向けた規制上のインセンティブ | +0.9% | 北米、EU、中東・アフリカおよびラテンアメリカへの波及 | 短期(2年以内) |

| 超小型・常温保存可能な送達に対する防衛・宇宙医学需要 | +0.6% | 北米、一部のEU防衛省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無痛自己投与を必要とする慢性疾患の有病率の上昇

糖尿病は2025年に5億3,700万人の成人に影響を与えており、2030年までに6億4,300万人に達すると予測されていますが、注射恐怖症が依然としてインスリン注射への服薬遵守を抑制しています。マイクロニードルパッチは目に見える針を排除し、週次レジメンに合わせた基礎用量を送達することで、実世界の研究において血糖範囲内時間の成績を23%改善します[1]Lisa Valeritas et al., "V-Go Real-World Study," Diabetes Technology & Therapeutics, liebertpub.com 。腫瘍学の試験では、溶解型アレイを腫瘍内チェックポイント阻害剤に活用し、全身毒性を最小限に抑えながら静脈内投与の40倍の薬物濃度を達成しています。米国およびドイツにおけるインスリンパッチの償還同等性は、歴史的な商業上の障壁を取り除きます。これらの要因が総合的に、マイクロニードルパッチを慢性疾患の治療経路において任意の利便性ツールから臨床的に必須のツールへと引き上げています。

従来の注射に対する優位性による患者コンプライアンスの向上

注射恐怖症は成人の最大30%、小児の63%に影響を与えており、ワクチン接種率を直接制限しています。マイクロニードルは真皮組織内わずか50〜900µmしか穿刺せず、神経が豊富な層を回避してほぼ完全に疼痛を排除します。2024年の無作為化試験では、参加者の89%がインフルエンザパッチを筋肉内注射よりも好み、小児の受容率は91%に上昇しました。Gaviの2025〜2030年戦略では、免疫格差を解消するためにマイクロニードル製剤化の対象として11種類のワクチンを挙げています。インド農村部のコミュニティ保健ワーカープログラムでは、自己適用パッチを使用することで麻疹・風疹のワクチン接種率が78%から97%に向上しました。これらの知見は、無痛送達が集団レベルの服薬遵守の向上に直結することを確認しています。

パッチベース送達を採用するワクチン接種推進の拡大

WHO-CEPI VIPSアライアンスは2024年にマイクロニードルパッチを第1優先事項に格上げし、流行対応に不可欠なコールドチェーン非依存性を理由として挙げました。Vaxxasの麻疹・風疹パッチは40°Cで12ヶ月間安定性を維持し、第II相試験において非劣性の免疫原性を示しました。サノフィの4価インフルエンザパッチは、第III相中間データにおいて標準的な筋肉内ワクチンの88%に対して92%の血清変換率を達成しました。2025年のFDA草案ガイダンスは、生物学的同等性を示すワクチンパッチに対して合理化された510(k)ルートを可能にし、審査期間を12〜18ヶ月に短縮します。これらの進展が総合的に、パッチを集団免疫化と迅速なアウトブレイク制御の両方において好ましい手段として再定位させています。

溶解型・生分解型マイクロニードルにおける技術的進歩

ポリビニルピロリドン、PLGA、カルボキシメチルセルロース製剤は数分以内に溶解し、鋭利廃棄物の処理を不要にするとともに常温保存を可能にします。MITの3Dプリント柱状ガイドアレイは1,000本の針にわたって95%の用量均一性を達成し、規制基準を上回りました。大熊製薬のCLOPAMセマグルチドパッチは15分で溶解しながら注射のバイオアベイラビリティに匹敵しました。ハイドロゲル形成針は48時間にわたってゼロ次インスリン放出を実現し、動物モデルにおいて低血糖を起こさずに正常血糖を維持しました。MEMSプロセスでエッチングされたシリコン針は多様な皮膚タイプにわたって98%の挿入成功率を達成しました。これらの累積効果は、より高いペイロード、より長い装着時間、より厳密な用量制御を支援する設計ツールキットの拡大をもたらしています。

制約影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パッチあたりの薬物充填容量の制限 | -1.1% | 世界全体、北米およびEUにおける高用量バイオロジクスを制約 | 中期(2〜4年) |

| 厳格かつ断片化した規制経路 | -0.8% | 世界全体、EUおよび新興市場で最も深刻 | 短期(2年以内) |

| 用量再現性に影響する皮膚マイクロバイオームの変動性 | -0.6% | 世界全体、熱帯地域でより大きな変動 | 長期(4年以上) |

| 設備投資を膨らませるGMP対応ロールツーロール製造設備の不足 | -0.5% | 北米、EU、アジア太平洋地域の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パッチあたりの薬物充填容量の制限

典型的な溶解型アレイはcm²あたり0.5〜2mgの有効薬物を保持しており、モノクローナル抗体に必要な50〜200mgをはるかに下回っています。100mgの用量を送達するには50cm²のパッチが必要となり、患者にとって非現実的なサイズです。ホロー設計は液体を送達できますが、鋭利廃棄物の処理とコールドチェーンの負担を再導入します。シクロデキストリン複合体化は2025年の概念実証においてアレイあたりのインスリンペイロードを4.8mgに4倍増加させましたが、スケールアップにはまだ数年かかります。このような突破口が成熟するまで、マイクロニードル薬物送達システム市場は高用量バイオロジクスをオートインジェクターに譲ることになります。

厳格かつ断片化した規制経路

コンビネーション製品のステータスは二重評価を必要とします。Zosanoの片頭痛パッチは、2024年にヒューマンファクターの欠陥を指摘する完全回答書を受け取る前に、審査においてさらに14ヶ月を費やしました。欧州のMDRは現在、すべてのコンビネーションデバイスに対して臨床的証拠を義務付けており、かつて低リスク申請を加速させた文献ベースのルートを認めていません。インドはマイクロニードルパッチを新薬として分類しており、外国での承認にもかかわらず国内での第III相試験を義務付けています。段階的な上市は市場参入コストを膨らませ、グローバルな収益獲得を遅らせ、近期の成長を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:溶解型バリアントが競争ダイナミクスを再形成

溶解型マイクロニードルは年率9.85%の成長が予測されており、マイクロニードル薬物送達システム市場を3.3ポイント上回り、かつてホロー設計が保持していた2025年の収益シェア34.55%を侵食しています。鋭利廃棄物不要の廃棄と常温安定性は、在宅ケアユーザーとワクチン機関に響いています。ハイドロゲル形成アレイは長時間作用型ホルモンの枢要試験に入る一方、コーテッドおよびソリッドバリアントはアジアの契約製造業者が価格を引き下げるにつれてコモディティ化に向かっています。

ホローマイクロニードルはリアルタイムのインスリン滴定に不可欠ですが、OSHAの針不要オプション見直し義務付けがその長期的見通しを曇らせています。付加製造が設計空間を広げており、柱状ガイドアレイは95%の用量均一性を達成し、高精度ジオメトリへの移行を示しています。市場リーダーは現在、慢性療法向けのプレミアム溶解型フォーマットと急性ケア向けのコスト最適化ホローキットにポートフォリオを分割しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ポリマー優位の中でシリコンが台頭

ポリマーは2025年のマイクロニードル薬物送達システム市場規模の45.53%を占めていましたが、シリコンは2031年にかけて最速のCAGR 9.75%が見込まれています。深掘り反応性イオンエッチングシリコンはアスペクト比10:1超と98%の挿入成功率を達成しています。

ポリマーアレイはコスト優位性(シリコンの1ユニットあたり0.40〜0.70米ドルに対して0.08〜0.15米ドル)とGRASステータスによるワクチン承認の迅速化により過半数シェアを維持しています。溶解型ポリマーが安全性の観点から金属を代替するにつれて金属は後退しています。炭水化物針は生分解性糖を活用して小児ワクチンで成長しています。シリコンの光学的透明性はまた、機械視覚検査によるバッチ不合格率を半減させ、高価値バイオロジクスの品質向上取り組みと整合しています。

用途別:インスリン送達がワクチン接種の成長を上回る

ワクチン接種は2025年の収益の40.15%を占めていましたが、インスリン管理はすべての用途の中で最強のCAGR 10.82%で進展する見込みです。持続血糖モニタリングとの統合により、パッチは血糖範囲内時間の指標を23%向上させるクローズドループシステムへと変わります。

疼痛管理、皮膚科学、腫瘍学は着実な伸びで続いています。リドカインパッチは外来処置を短縮し、コスメティックなヒアルロン酸パッチは日本と韓国で市販チャネルを通じて販売されています。チェックポイント阻害剤向けの腫瘍内マイクロニードルは初期試験において腫瘍内薬物濃度の40倍改善を記録しています。セグメントの多様化はリスクを分散させ、マイクロニードル薬物送達システム市場の対象範囲を広げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア環境が構造的変化を牽引

病院・クリニックは2025年の売上の44.52%を生み出しましたが、支払者が慢性疾患管理を患者の自宅にシフトするにつれてシェアの侵食に直面しています。在宅ケア環境はエンドユーザーの中で最速のCAGR 10.12%を記録すると予測されています。

メディケアパートDによるインスリンパッチの適用範囲が2025年に開始され、自己負担額を引き下げ、米国での普及を促進しています。インドのコミュニティプログラムでは、自己適用パッチを配布することで麻疹・風疹のワクチン接種率97%を達成しました。病院は初回投与に観察が必要な腫瘍学において優位性を維持していますが、これらのクリニックでさえ維持療法にパッチを使用しており、診察時間を短縮し点滴容量を解放しています。

地域分析

北米は2025年に確立された510(k)ルートと米国国防総省の1,800万米ドルの契約を背景に、マイクロニードル薬物送達システム市場シェアの42.55%を維持しました。2025年に発行されたFDAガイダンスはワクチンパッチの承認をさらに合理化しました。カナダは機動的なライセンス経路を活用して第II相試験を誘致しており、メキシコの新興市場は公共調達の限界により抑制されています。地域的には、糖尿病と皮膚科学が堅固な償還と高い自己負担意欲を背景に普及をリードしています。

アジア太平洋地域は最速の地域CAGRである9.72%で成長すると予測されており、中国の低コストロールツーロール生産、コスメティックデバイス承認を加速させる日本の改正法令[2]PMDA、「改正薬事法令」、pmda.go.jp、韓国のKビューティー輸出が牽引しています。インドは遠隔地区向けのコールドチェーン不要ワクチンに公的資金を投入しています。オーストラリアと韓国はプレミアムな糖尿病・腫瘍学パッチを標的としています。多様な国家優先事項が成長レバーのモザイクを生み出していますが、コスト効率の高い製造と高まる消費者期待の融合という単一のテーマに収束しています。

欧州は断片化した償還により成長が緩やかです。ドイツの法定保険者は2025年に溶解型インスリンパッチの適用を開始しましたが、フランスとスペインは国内費用対効果研究を待っています。英国のNICEはインフルエンザパッチを承認しましたが、NHSの展開は予算サイクルに遅れています。GCC諸国はプレミアムなマイクロニードル製品を採用しており、南アフリカは農村クリニックで麻疹・風疹パッチのパイロットを実施しています。ブラジルはANVISAが2024年にインスリンパッチを承認した後、南米をリードしています。各地域において、デバイスと医薬品の調和された規則の欠如が段階的な上市を強いており、市場参入スピードを希薄化させています。

競争環境

マイクロニードル薬物送達システム市場は中程度に断片化しています。上位5社であるBecton Dickinson、Corium International、Terumo、Nitto Denko、Vaxxasは2025年の収益の相当なシェアを占めていますが、スタートアップのパイプラインは学術IPを背景に膨らんでいます。アジアの契約製造業者はポリマーアレイを1ユニットあたり0.08〜0.12米ドルで供給することで価格競争を牽引しており、既存企業は規制実績と病院との関係性で差別化を迫られています。

Vaxxasはスプリング式アプリケーターによって差別化を図っており、麻疹・風疹の第II相試験で実証された穿刺一貫性を保証しています。Micron Biomedicalの3,300万米ドルのシリーズBは、ジョージア州に4,645m²のGMP工場を資金調達し、大手デバイス企業との規模同等性を提供しています。マイクロニードル技術の特許出願は2025年に前年比42%増加し、ハイドロゲルとMEMSシリコンが最も急成長しているカテゴリーです[3]USPTO Analytics、「2025年マイクロニードル特許トレンド」、uspto.gov。

大手製薬企業は社内専門知識を構築するよりもパートナーシップを選ぶ傾向が強まっており、Coriumは2024年に糖尿病パッチのためにそのプラットフォームをトップ10の製薬企業にライセンス供与しました。アジアのコスメティックブランドは規制のグレーゾーンを活用してヒアルロン酸パッチをウェルネスデバイスとして販売し、早期の消費者マインドシェアを獲得しています。既存企業がIPを確保するために革新的なスタートアップを買収し、契約製造業者がブランド製品へと価値連鎖を上昇させるにつれて、業界再編が進む可能性があります。

マイクロニードル薬物送達システム産業のリーダー企業

Becton, Dickinson and Company

Corium International, Inc.

Terumo Corporation

Nitto Denko Corporation

Vaxxas Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:大熊製薬は、セマグルチドマイクロニードルパッチがヒト薬物動態試験において相対的バイオアベイラビリティ80%超を達成したと報告しました。

- 2025年4月:ARPA-Hは、患者中心の薬物送達を加速するためにSBIRプログラムの下で開発された在宅使用向け皮内マイクロニードルデバイスを発表しました。

世界のマイクロニードル薬物送達システム市場レポートの調査範囲

本レポートの調査範囲として、マイクロニードル薬物送達システムとは、非侵襲的かつ無痛の方法で薬物やワクチンを投与するために使用される経皮薬物送達システムです。マイクロニードルは皮膚に一時的なミクロンサイズの細孔を形成し、そこを通じて薬物やワクチンが送達されます。

マイクロニードル薬物送達システム市場のセグメンテーションは、デバイスタイプ、材料、用途、エンドユーザー、地域に基づいています。デバイスタイプ別では、市場はソリッドマイクロニードル、ホローマイクロニードル、コーテッドマイクロニードル、溶解型マイクロニードル、ハイドロゲル形成マイクロニードルを含みます。材料別では、シリコン、金属(ステンレス鋼、チタン)、ポリマー(PVP、PLA、PLGAなど)、炭水化物・糖類、その他の材料(セラミックスおよびコンポジット)にセグメント化されています。用途別では、市場はワクチン接種、インスリン送達・糖尿病管理、疼痛管理・局所麻酔、皮膚科学・コスメティック、腫瘍学・免疫腫瘍学、その他の用途をカバーしています。エンドユーザー別では、セグメンテーションは病院・クリニック、製薬・バイオテク企業、学術・研究機関、在宅ケア・自己投与環境を含みます。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米に分割されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ソリッドマイクロニードル |

| ホローマイクロニードル |

| コーテッドマイクロニードル |

| 溶解型マイクロニードル |

| ハイドロゲル形成マイクロニードル |

| シリコン |

| 金属(ステンレス鋼、チタン) |

| ポリマー(PVP、PLA、PLGAなど) |

| 炭水化物・糖類 |

| その他の材料(セラミックスおよびコンポジット) |

| ワクチン接種 |

| インスリン送達・糖尿病管理 |

| 疼痛管理・局所麻酔 |

| 皮膚科学・コスメティック |

| 腫瘍学・免疫腫瘍学 |

| その他の用途 |

| 病院・クリニック |

| 製薬・バイオテク企業 |

| 学術・研究機関 |

| 在宅ケア・自己投与環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | ソリッドマイクロニードル | |

| ホローマイクロニードル | ||

| コーテッドマイクロニードル | ||

| 溶解型マイクロニードル | ||

| ハイドロゲル形成マイクロニードル | ||

| 材料別 | シリコン | |

| 金属(ステンレス鋼、チタン) | ||

| ポリマー(PVP、PLA、PLGAなど) | ||

| 炭水化物・糖類 | ||

| その他の材料(セラミックスおよびコンポジット) | ||

| 用途別 | ワクチン接種 | |

| インスリン送達・糖尿病管理 | ||

| 疼痛管理・局所麻酔 | ||

| 皮膚科学・コスメティック | ||

| 腫瘍学・免疫腫瘍学 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 製薬・バイオテク企業 | ||

| 学術・研究機関 | ||

| 在宅ケア・自己投与環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までにマイクロニードル薬物送達システム市場はどの程度の規模になりますか?

マイクロニードル薬物送達システムの市場規模は2031年までに46億8,000万米ドルに達すると予測されています。

最も急速に拡大しているセグメントはどれですか?

インスリン送達用途は、クローズドループパッチシステムにより、2026年から2031年にかけて最強のCAGR 10.82%を記録すると予想されています。

溶解型マイクロニードルがシェアを拡大している理由は何ですか?

鋭利廃棄物を排除し、コールドチェーン不要の輸送を可能にし、セマグルチドなどのペプチドにおいて注射のバイオアベイラビリティに匹敵するためです。

高用量バイオロジクスへの広範な普及を制限しているものは何ですか?

溶解型パッチは現在、cm²あたり最大2mgの薬物しか保持できず、抗体の用量要件をはるかに下回っています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、中国の製造規模と日本の規制改革を背景に、2031年にかけてCAGR 9.72%を記録すると予測されています。

規制当局はどのようにこの技術を支援していますか?

2025年のFDA草案ガイダンスは、生物学的同等性を実証するワクチンパッチに対して迅速化された510(k)経路を可能にし、米国の審査期間を12〜18ヶ月に短縮しています。

最終更新日: