クリーンルーム用グローブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

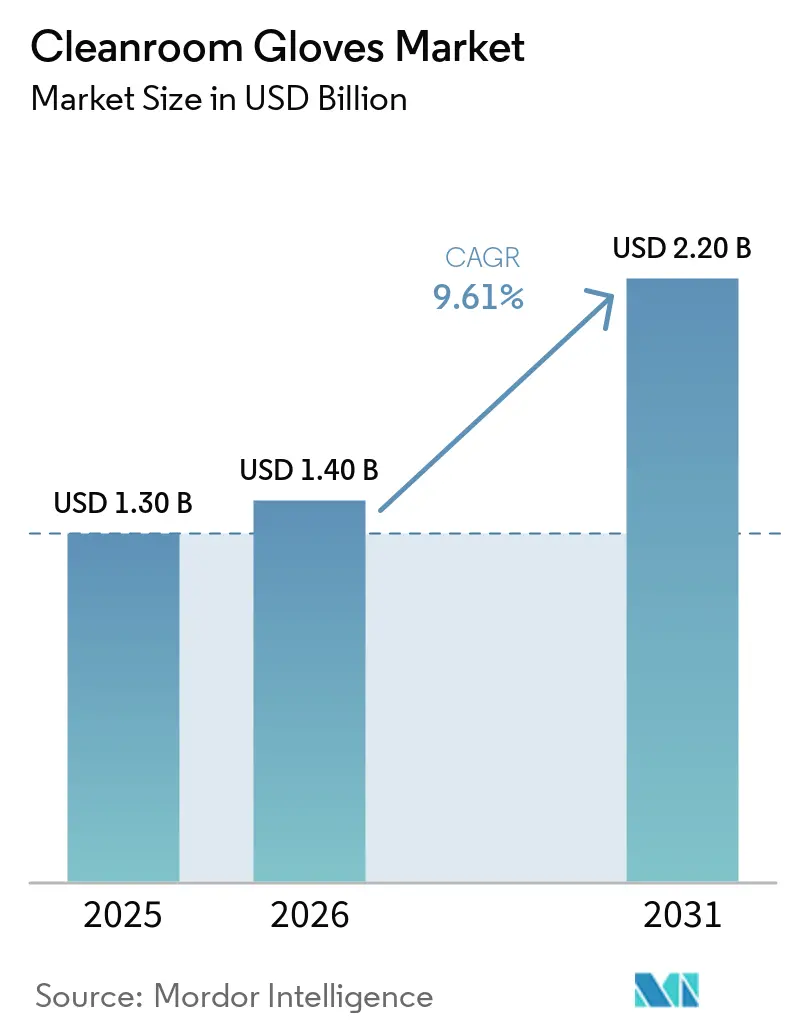

| 市場規模 (2026) | 1.40 十億米ドル |

| 市場規模 (2031) | 2.20 十億米ドル |

| 成長率 (2026 - 2031) | 9.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリーンルーム用グローブ市場分析

クリーンルーム用グローブ市場規模は2025年に13億米ドルと評価され、2026年の14億米ドルから2031年には22億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.61%です。

半導体ファブの拡張、製薬規制の強化、ラテックスからニトリル製剤への移行が相まって、汚染管理が求められる分野全体でグローブ消費量が増加しています。ニトリルの耐穿刺性、低アレルギー性プロファイル、および静電気散逸性能が、先端ノードのチップ製造、電気自動車(EV)バッテリードライルーム、航空宇宙組立における急速な採用を支えています。米国のCHIPSおよび科学法、インドの半導体ミッション、欧州のチップス法は、ウェーハファブへの数千億米ドル規模のインセンティブを合計で追加し、ISOクラス1~5環境におけるオペレーター稼働時間の需要を拡大させています [1]米国議会、「H.R.4346 – CHIPSおよび科学法」、congress.gov。ライフサイエンス分野では、EU GMP附属書1およびUSP 797の改訂により、指先サンプリングの頻度増加と無菌グローブの完全性試験が義務付けられ、バッチあたりのグローブ要件が最大30%増加しています。サプライヤーの適度な集中度、原料コストの変動、グローブレスアイソレーターの早期採用がセクターの上昇余地を抑制しているものの、PFAS不使用および超低イオン製品などのプレミアムニッチには依然として成長余地があります。

主要レポートのポイント

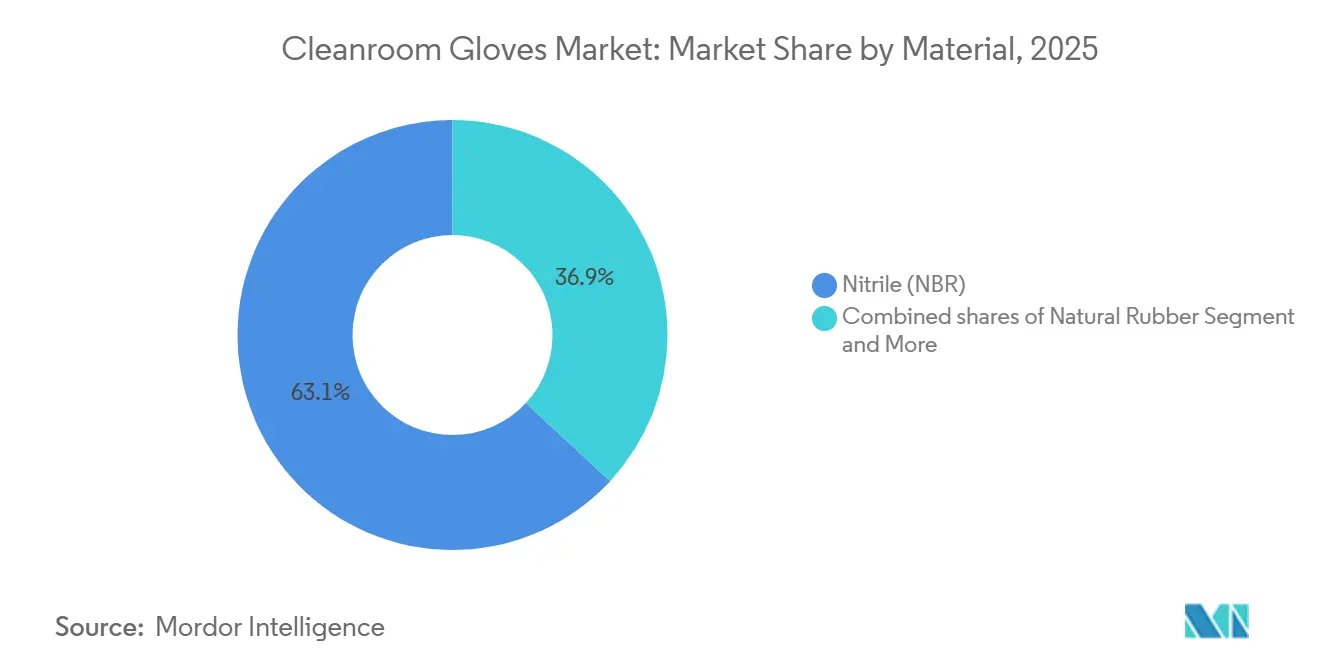

- 素材別では、ニトリルが2025年にクリーンルーム用グローブ市場で63.10%の市場シェアを獲得し、2031年に向けて9.95%のCAGRで推移しています。

- 最終用途別では、バイオテクノロジーが2031年まで10.18%のCAGRを記録すると予測される一方、製薬は2025年に35.87%の市場シェアを保持しました。

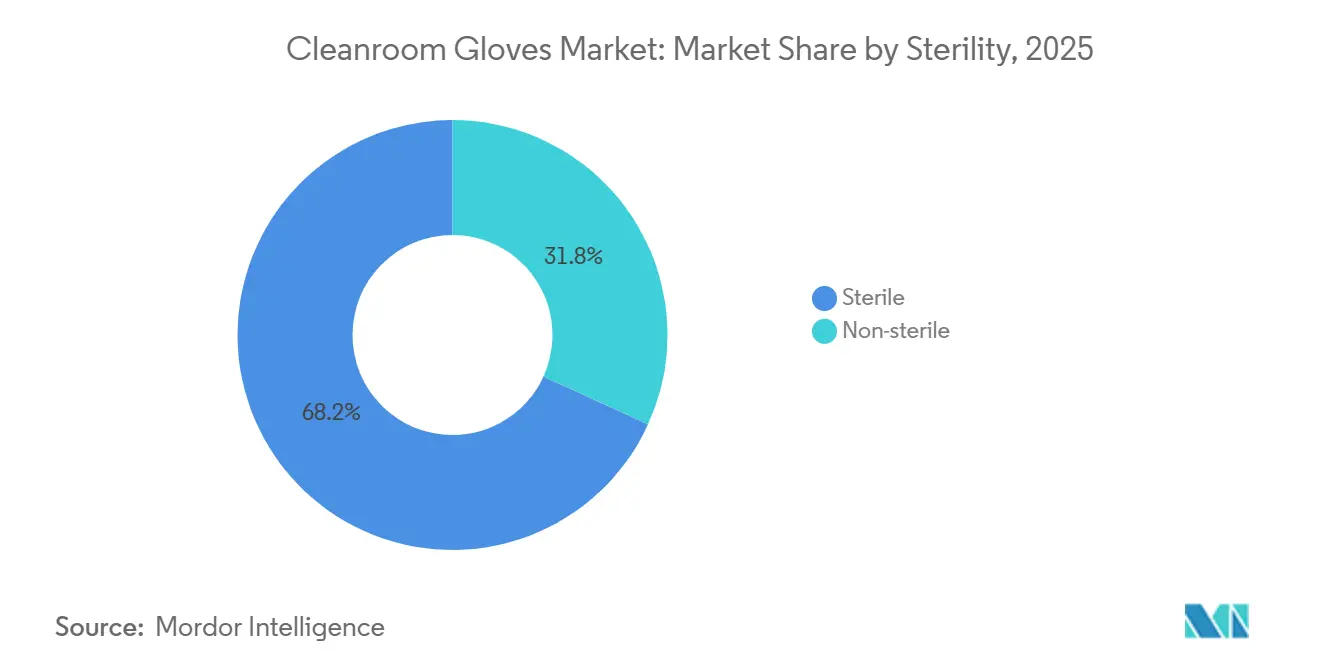

- 無菌性別では、無菌タイプが2025年に市場シェアの68.19%を占め、2031年まで9.80%のCAGRで成長する見込みです。

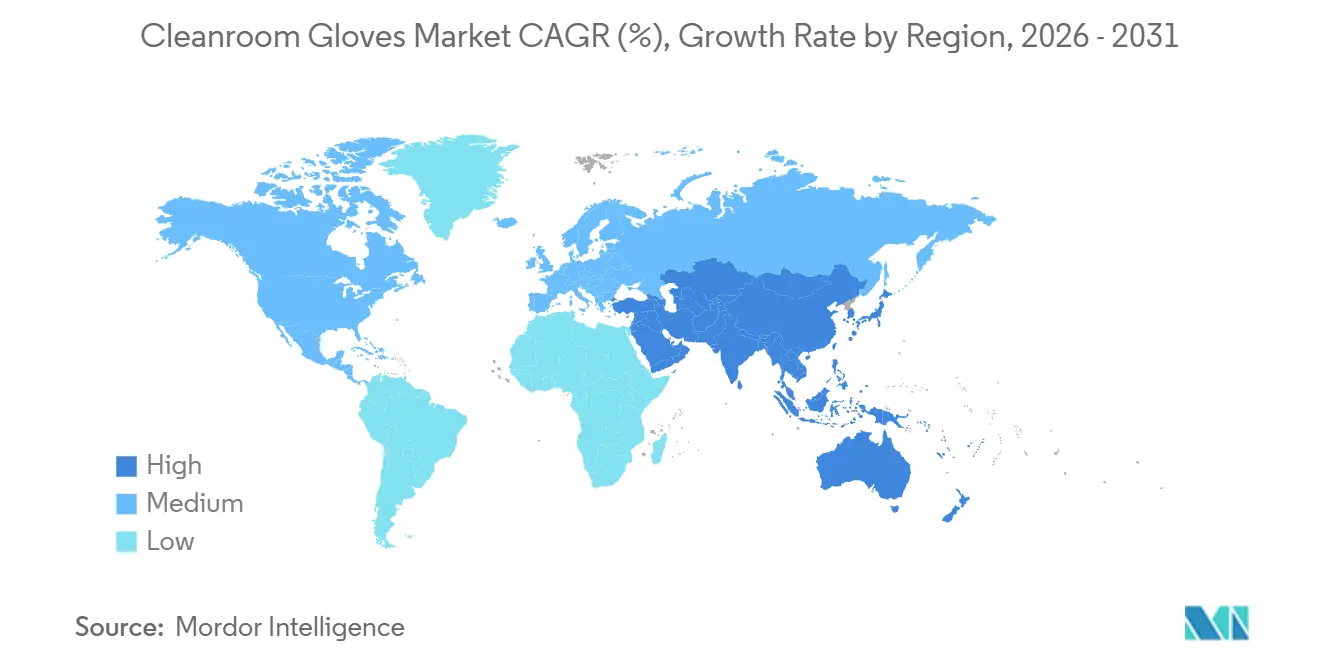

- 地域別では、北米が2025年に38.19%の市場シェアを保持し、アジア太平洋地域が2026年から2031年にかけて最も速い地域CAGRである10.15%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクリーンルーム用グローブ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体ファブの拡張と汚染管理の強化 | +2.0% | 北米・アジア太平洋主導のグローバル | 長期(4年以上) |

| バイオファーマ無菌製造の強化(附属書1/USP 797) | +1.8% | 北米・欧州、アジア太平洋への波及 | 中期(2~4年) |

| クリーンルームにおけるラテックスからニトリルへの移行(アレルギー、静電気放電(ESD)、抽出物) | +1.5% | グローバル | 短期(2年以内) |

| クリーンルーム集約型医療機器製造の成長 | +1.3% | 北米、欧州、アジア太平洋で新興 | 中期(2~4年) |

| ESD対応グローブを必要とするEVバッテリードライルームの建設 | +1.0% | アジア太平洋中心、北米・欧州への拡大 | 長期(4年以上) |

| PFAS不使用・低イオン製剤によるプレミアムニッチの開拓 | +0.8% | 欧州(規制)、北米・アジア太平洋(採用) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

半導体ファブの拡張と汚染管理の強化

TSMCの1,650億米ドル規模のフェニックス複合施設に代表されるグローバルなウェーハファブプロジェクトは、1立方メートルあたり0.1µm以上の粒子を10個未満しか許容しない4nmから2nmジオメトリへとスケールアップしています。ISOクラス1~2のスイートでは、銅インターコネクトおよびハイk誘電体の歩留まりを維持するためにESD対応・低イオンニトリルグローブが必要とされ、メガファブあたりの年間グローブ注文数は数千万枚に達しています。半導体装置・材料国際学会(SEMI)は2028年までのフロントエンド能力において相当なCAGRを予測しており、AI加速ノードが大幅に成長することで、オペレーター稼働時間の延長とグローブ交換頻度の増加に直結しています[2]半導体装置・材料国際学会、「グローバルファブ能力見通し2024年~2028年」、semi.org。2026年2月に認定されたインドのMicron ATMP工場は、先端パッケージングの地理的拡大と添加剤グローブへの需要を浮き彫りにしています。

バイオファーマ無菌製造の強化

附属書1の58ページにわたる改訂とUSP 797の2023年更新により、各バッチの開始時と終了時にグローブ完全性試験が義務付けられ、さらにハイリスク調剤については四半期ごとの指先サンプリングが求められます。国際製薬技術者協会(ISPE)2026年無菌会議で発表された検証データは、バッチあたりのグローブ消費量の増加を示しています [3]国際製薬技術者協会、「2026年無菌会議議事録」、ispe.org。2週間で稼働するモジュール式クリーンルームがコンプライアンスを加速させ、北米および西欧における短期的な発注急増を強化しています。

クリーンルームにおけるラテックスからニトリルへの移行

米国労働安全衛生研究所(NIOSH)は医療従事者のラテックスアレルギー有病率を8~17%と推定しており、米国食品医薬品局(FDA)は2016年に粉末ラテックスグローブを禁止し、ニトリルをクリーンルームの事実上の標準としました。ニトリルの3倍の耐穿刺性、優れたアルコール耐性、タンパク質抽出物の不在がその市場シェアを支えています。Top Gloveが2025年7月にリリースしたハロゲンフリーニトリルバリアントは、3nm以下のウェーハノードにおける半導体インターコネクトを腐食させる塩素および臭素種を除去しています。

クリーンルーム集約型医療機器製造の成長

2024年から2026年にかけて、北米では50万平方フィートを超える新たなISOクラス8スペースが稼働しました。MGS Mfg. Groupのウィスコンシン拠点だけで14万平方フィートがGLP-1投与デバイスのサブアセンブリに専用化されており、各部品の取り扱いには無菌グローブが必要です。Nelson Labsにおける外部委託無菌試験は2026年に能力を2倍に拡大し、検証グレードグローブへの幅広い需要を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NBR/アクリロニトリル・ブタジエン原料価格の変動 | -0.7% | グローバル、アジア太平洋で深刻 | 短期(2年以内) |

| 資格認定・バリデーションのロックインによるサプライヤー切り替えの遅延 | -0.5% | 北米・欧州(厳格)、アジア太平洋(新興) | 中期(2~4年) |

| 微粒子・抽出物の制限によるコスト増加と廃棄物増加 | -0.4% | グローバル、半導体・バイオファーマで最も深刻 | 中期(2~4年) |

| 手動タッチポイントを削減するロボティクスおよびグローブレスアイソレーター | -0.6% | 欧州・北米(早期採用)、アジア太平洋(遅延) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NBR/アクリロニトリル・ブタジエン原料価格の変動

NBRスポット価格は2025年第4四半期に日本で1トンあたり3,574米ドルに達し、米国水準を40%上回り、原材料コストのシェアをグローブ単位経済の約30%に押し上げました。Top GloveとHartalegeは、マージンを安定させるために自社ラテックス工場と3億リンギットの原料設備投資(CAPEX)で対応しています。

資格認定・バリデーションのロックインによるサプライヤー切り替えの遅延

ISO 10993-12およびUSPに基づく抽出物試験には最大12ヶ月を要し、SKUあたり20万米ドルのコストがかかるため、性能向上が明らかであっても新しいグローブラインの迅速な採用が妨げられます。そのため製薬バイヤーは、再バリデーションのダウンタイムを避けるために既存ベンダーとの複数年契約を更新する傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ESDおよび抽出物の優位性に支えられたニトリルの支配

ニトリルは2025年の出荷量の63.10%を占め、素材クラスの中でクリーンルーム用グローブ市場において最大の市場規模を誇っています。このセグメントは2031年まで9.95%のCAGRで拡大し、ラテックス、ネオプレン、ポリイソプレン、ビニールを上回る成長が見込まれます。クリーンルーム用グローブ市場シェアのリーダーは、天然ゴムの3倍の耐穿刺性と、半導体・バッテリー工場を規制するIEC 61340-5-1静電気閾値への完全準拠を提供しています。2025年7月に発売されたTop Gloveのハロゲンフリーラインは、3nm以下のウェーハノードにおける塩素系腐食リスクを排除し、ISO 14644-1の粒子上限に対応するイノベーションの好例です。

ラテックスはアレルギーおよび規制上の理由から後退を続けており、ポリイソプレンはタンパク質アレルゲンなしにラテックスの感触を再現することで外科的需要を取り込んでいます。Medlineの2025年SensiCareの発売は、優れた化学療法透過耐性により腫瘍学薬剤調製においてポリイソプレンのニッチな台頭を示しました。ネオプレンは強力な化学物質暴露に対する特殊用途として残り、ビニールは耐穿刺強度が二次的な低リスクのガウニングルームで好まれています。INTCOのSyntexのようなハイブリッド合成素材は、ニトリルとビニールをブレンドし、一般的な電子機器組立のISOクラス7清潔度を満たす中価格帯のオプションを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:ATMPの勢いを背景にバイオテクノロジーが製薬を上回る

製薬製造は2025年の収益の35.87%を占めましたが、バイオテクノロジーはモノクローナル抗体、抗体薬物複合体、自家細胞療法に支えられ、2031年まで10.18%のCAGRを記録すると予測されています。ATMP充填・仕上げスイートを支えるクリーンルーム用グローブ市場規模は、グローブレスロボットアイソレーターの台頭にもかかわらず、オペレーターがフォーマット変更にグローブを必要とし続けるため、拡大し続けています。半導体・マイクロエレクトロニクスはクリーンルーム用グローブ市場で2番目に大きなシェアを占め、TSMCのアリゾナ工場、インテルのオハイオ工場、MicronのインドATMP施設が支えています。

医療機器メーカーは2024年から2026年にかけて北米で50万平方フィートを超える新たなISOクラススペースを追加しました。年間数億個のGLP-1インジェクターコンポーネントを生産するMGS Mfg.のウィスコンシン建設は、大量グローブ消費の典型例です。フラットパネルディスプレイ工場および光電子工学ラボはppm以下の水蒸気環境を必要とし、超低イオンニトリルグローブへの注文を促進しています。Moogのクリーンルーム拡張に代表される航空宇宙・防衛分野は、衛星推進アセンブリ向けに異物混入(FOD)フリーグローブを求めており、最終用途の全体像を完成させています。

無菌性別:規制義務が無菌セグメントの支配を固定化

無菌タイプは2025年の出荷量の68.19%を占め、2031年まで9.80%のCAGRで成長し、無菌性レベル別のクリーンルーム用グローブ市場において最大のシェアを維持する見込みです。USP 797はカテゴリー1~3の全調剤に無菌グローブを義務付けており、カテゴリー3の指先試験の行動限界は1コロニー形成単位(CFU)以下に厳格化されています。附属書1はさらにバッチ終了時のグローブ完全性チェックを規定し、欧州工場内での無菌使用を定着させています。バリデーションの慣性と再認証の高コストが無菌カテゴリーを保護し、ベンダーの固定化を強化しています。

非無菌グローブは半導体、ディスプレイ、ほとんどの電子機器クリーンルームで依然として普及しており、微生物負荷よりも粒子・イオン汚染が優先されます。Ejendalsのイソクラス5認定だが非無菌のTEGERA 5100は、ESD重要環境に対応し、層流パスルーのためにダブルバッグで出荷されます。

地域分析

北米は2025年の収益の38.19%を保持し、アリゾナ、オハイオ、ニューヨークのウェーハファブおよび先端パッケージングクラスターを触媒した527億米ドルのCHIPS法補助金に支えられています。2023年のUSP 797改訂後、503Aおよび503B薬局向けのモジュール式クリーンルームが急増し、全国約7,500の調剤施設における無菌グローブの採用が加速しました。カナダは医療機器のニアショアリングを活用して増分需要を取り込み、メキシコでは自動車バッテリー工場がISOクラス7ドライルームを導入したことでグローブ出荷量が増加しました。

アジア太平洋地域は最も速い成長軌道を示し、2031年まで10.15%のCAGRが予測されています。インドの182億米ドル規模の半導体ミッションにより、2026年2月にMicronのサナンドATMP工場が稼働し、マレーシアのニトリルグローブ大手であるHartalega、Riverstone、KossanはAI主導のデータセンター建設に対応するために能力を拡大しました。中国への米国の25%関税とFDAの輸入警告により、調達がマレーシアおよびタイのメーカーへと向かい、地域のサプライチェーン支配が強化されています。この地域のクリーンルーム用グローブ市場は、ESD対応ニトリルグローブを指定する韓国および日本のEVバッテリーギガファクトリーによってさらに押し上げられています。

欧州の成長は、EUチップス法の430億ユーロの枠組みと2023年の附属書1施行から恩恵を受けています。ドイツ、フランス、英国が新たなバイオロジクス工場をリードし、スカンジナビアのPFAS規制はすでにPFAS不使用グローブの試験を促しています。HartalegeとSempermedは最近、ドイツのワクチン製造拠点と複数年の供給契約を締結し、サプライヤーの多様化を示しています。東欧は、東南アジアとの賃金コスト格差が縮小するにつれ、使い捨てグローブの受託製造の二次的ハブとして台頭しています。

中東・アフリカおよび南米は出荷量の面では依然として初期段階にありますが、孤立した加速要因を示しています。サウジアラビアのビジョン2030製薬推進には、ISOクラス7グローブを必要とする無菌インスリンペン生産ラインが含まれています。ブラジルの整形外科インプラントに関する国家衛生監督庁(ANVISA)のパイプラインは、小規模ながらも地域のクリーンルームアップグレードを促進しています。Riverstoneは2025年度第4四半期のクリーンルームセグメント収益として2億5,070万リンギットを報告し、ラテンアメリカおよび湾岸協力会議(GCC)向け出荷が増加しており、未開拓の地理的ポケットを浮き彫りにしています。

競合環境

Ansell Limited、Top Glove Corporation Bhd、Riverstone、Hartalega、Halyardの5社が2025年のグローバル収益の大部分を占め、適度に集中した市場であることが確認されています。Hartalegeはケダ州に完全自動化された16工場を建設するために70億リンギットを投じ、2030年までに年間800億枚の生産能力を目指し、労働コストを削減しながら一貫性を高めるライツアウト生産を目標としています。Top Gloveは、原料リスクと関税リスクをヘッジするために、上流のNBR、滅菌、ベトナムのビニール拡張に投資しました。

イノベーションのホットスポットには、PFAS不使用ニトリル、低ハロゲン半導体グレード、生分解性化学物質が含まれます。PowerChemの2026年1月のPC-12WT生分解性グローブは、ISOクラス5の清潔度を犠牲にすることなく、1,800億ペアの埋め立て課題に対応しています。EjendalsのアクセラレーターフリーTEGERA 5100は、EVバッテリーセル向けの静電気安全性とタッチスクリーン人間工学に焦点を当てています。自動化、AI主導の汚染分析、ブロックチェーンによるロットトレーサビリティは、バイヤーが文書化基準を引き上げる中で新たな差別化要因として台頭しています。

関税とコンプライアンス障壁が調達を再形成しています。米国は2026年から中国製グローブに25%の関税を課し、特定の中国工場に対するCBP輸入警告がマレーシアおよびタイのメーカーへの需要を誘導し、地域のサプライチェーン支配を強化しています。ISO 14644およびISO 10993のゲートキーピングは、複数年の監査履歴を持つ既存企業に有利に働き、バリデーションのロックインが優れた技術的主張にもかかわらず新規参入者の市場参入を遅らせています。全体として、このセクターはスケールメリットとニッチ特化のバランスを取り、統合と破壊的新規参入の両方を促進しています。

クリーンルーム用グローブ産業リーダー

Top Glove Corporation

Hartalega

Halyard

Ansell Limited

Riverstone

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Micronはインドのサナンドにある27億5,000万米ドル規模のATMP施設で商業生産を開始し、数千人のガウン着用オペレーターが配置されたクラス100クリーンルームを備えています。

- 2026年1月:PowerChemは、ISOクラス5の半導体・製薬スイート向けにEcoTekテクノロジーを採用したPC-12WT生分解性ニトリルグローブを発売しました。

グローバルクリーンルーム用グローブ市場レポートの範囲

本レポートの範囲によると、クリーンルーム用グローブは、半導体製造、製薬製造、バイオテクノロジーラボなどの高度に管理された環境への皮膚片、油脂、粒子などの人由来汚染物質の混入を最小限に抑えるために設計された特殊な個人用保護具(PPE)です。

クリーンルーム用グローブ市場は、素材、最終ユーザー産業、無菌性、地域によってセグメント化されています。素材別では、市場はニトリル(NBR)、天然ゴム(ラテックス)、ネオプレン(ポリクロロプレン)、ポリイソプレン、ビニール(ポリ塩化ビニール(PVC))にセグメント化されています。最終ユーザー産業別では、市場は半導体・マイクロエレクトロニクス、製薬、バイオテクノロジー、医療機器製造、フラットパネルディスプレイ・光電子工学、研究機関・学術機関、航空宇宙・防衛にセグメント化されています。無菌性別では、市場は非無菌と無菌にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| ニトリル(NBR) |

| 天然ゴム(ラテックス) |

| ネオプレン(ポリクロロプレン) |

| ポリイソプレン |

| ビニール(PVC) |

| 半導体・マイクロエレクトロニクス |

| 製薬 |

| バイオテクノロジー |

| 医療機器製造 |

| フラットパネルディスプレイ・光電子工学 |

| その他 |

| 非無菌 |

| 無菌 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 素材別 | ニトリル(NBR) | |

| 天然ゴム(ラテックス) | ||

| ネオプレン(ポリクロロプレン) | ||

| ポリイソプレン | ||

| ビニール(PVC) | ||

| 最終用途産業別 | 半導体・マイクロエレクトロニクス | |

| 製薬 | ||

| バイオテクノロジー | ||

| 医療機器製造 | ||

| フラットパネルディスプレイ・光電子工学 | ||

| その他 | ||

| 無菌性別 | 非無菌 | |

| 無菌 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのクリーンルーム用グローブのCAGR予測は?

市場は2026年から2031年にかけて9.61%で成長すると予測されています。

グローバル需要をリードする素材は何ですか?

ニトリルは2025年の出荷量の63.10%を占め、耐穿刺性と静電気安全性により最も速く拡大しています。

なぜ無菌グローブのシェアが拡大しているのですか?

附属書1とUSP 797がより頻繁な完全性試験と指先サンプリングを義務付け、無菌医薬品製造における無菌グローブ消費を固定化しています。

最も速く成長する地域はどこですか?

アジア太平洋地域は半導体およびEVバッテリーへの投資に支えられ、2026年から2031年にかけて10.15%のCAGRを記録すると予測されています。

最終更新日: