マイクロアルジェベースの養殖飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

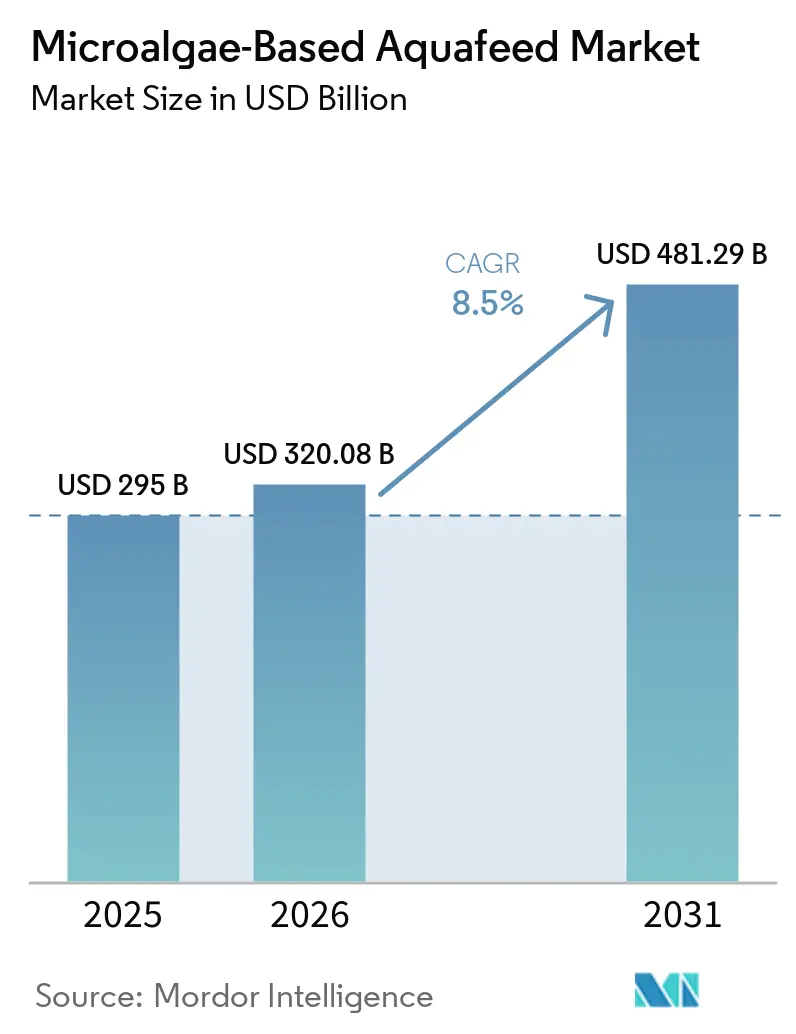

| 市場規模 (2026) | 320.08 十億米ドル |

| 市場規模 (2031) | 481.29 十億米ドル |

| 成長率 (2026 - 2031) | 8.50% CAGR |

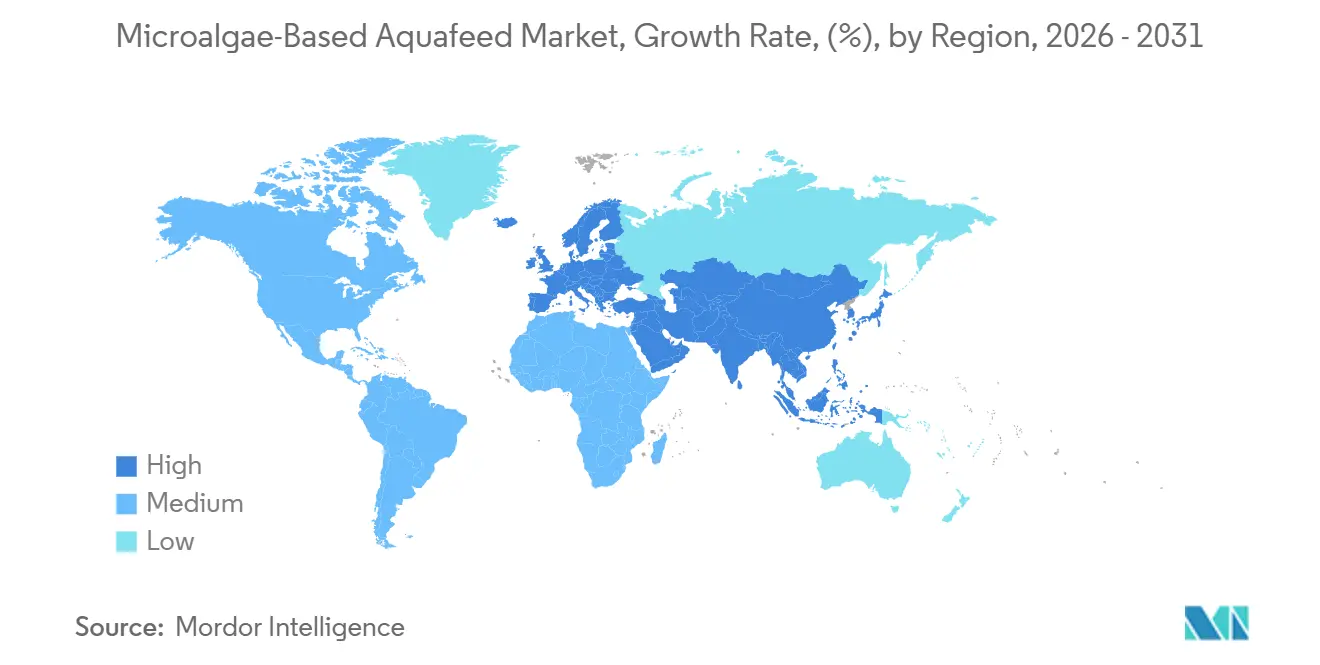

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

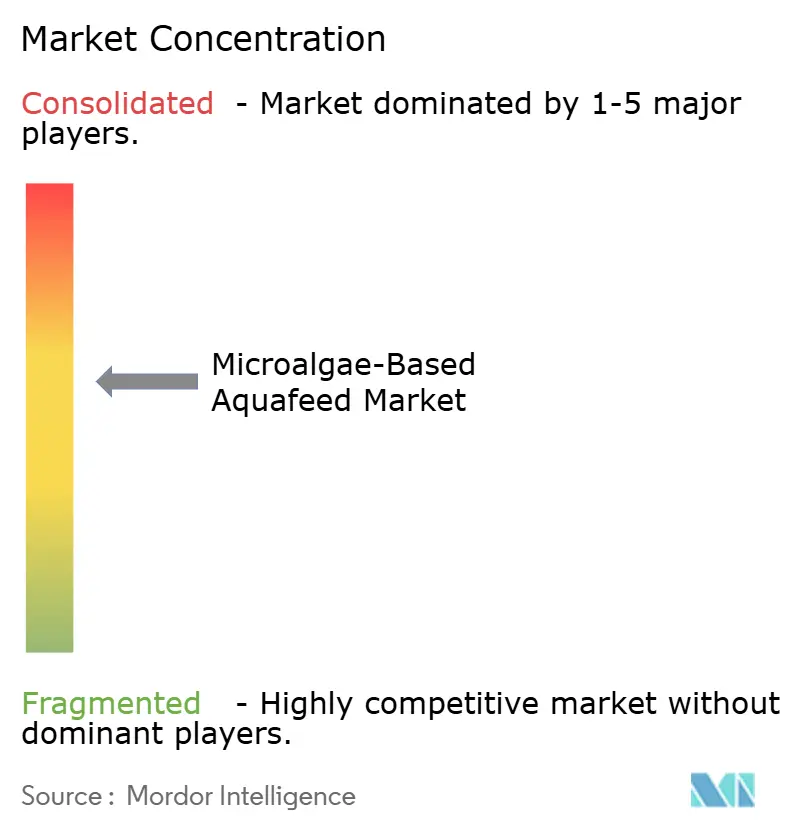

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロアルジェベースの養殖飼料市場分析

マイクロアルジェベースの養殖飼料市場規模は、2025年の2億9,500万USD、2026年の3億2,008万USDから、2031年までに4億8,129万USDへと拡大する見込みであり、2026年から2031年にかけて8.5%のCAGRを記録すると予測されています。フィッシュミールの割当量に対する圧力の高まり、小売業者の持続可能性に関する要求、およびトレーサビリティ基準が、野生の小型魚資源に依存することなく安定したオメガ3プロファイルと免疫調節性生理活性物質を提供する藻類原料へと飼料配合業者を誘導しています。欧州は2025年の売上高をリードしており、ノルウェーおよびデンマークのサーモン生産者が海洋管理協議会の要件を遵守し、抗生物質不使用の価格プレミアムを獲得するために魚油を藻類油に置き換えています。アジア太平洋地域は、インドの2024年から2025年にかけての藻類油に対するゼロ関税政策と中国の5カ年代替タンパク質インセンティブが輸入コストを引き下げ、大規模なエビおよびコイ養殖場が藻類豊富な飼料を試験的に導入することを促進することで、最も急速な地域拡大が見込まれています。製品イノベーションが加速しており、藻類油に対する需要シェアが拡大している一方、エビの孵化場が幼生の生存率と成長を改善する高タンパク質濃縮物を採用するにつれて、タンパク質分離物セグメントも急速に成長しています。また、光バイオリアクターの効率向上とフィッシュミール価格の上昇が歴史的なコスト格差を縮小させ、マイクロアルジェ配合の商業的根拠を強化しています。

レポートの主要ポイント

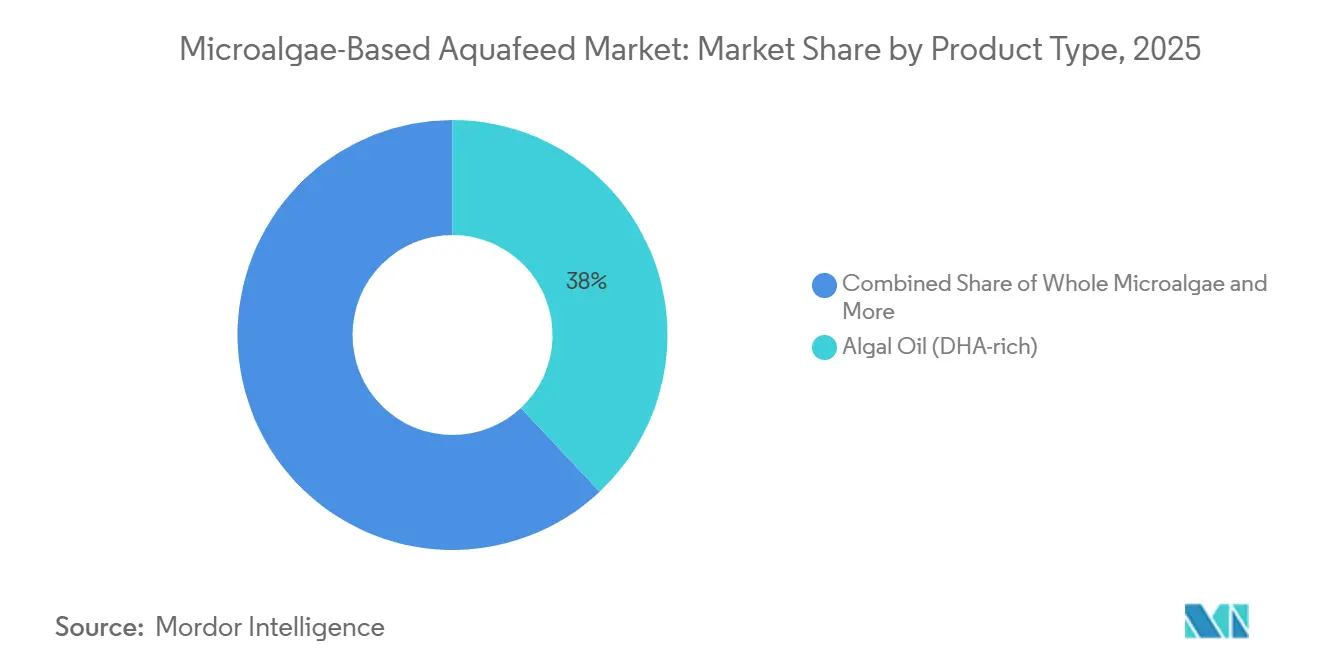

- 製品タイプ別では、藻類油が2025年のマイクロアルジェベースの養殖飼料市場シェアの38.0%で最大シェアを占め、タンパク質分離物は2026年から2031年にかけて最も速い13.5%のCAGRで拡大すると予測されています。

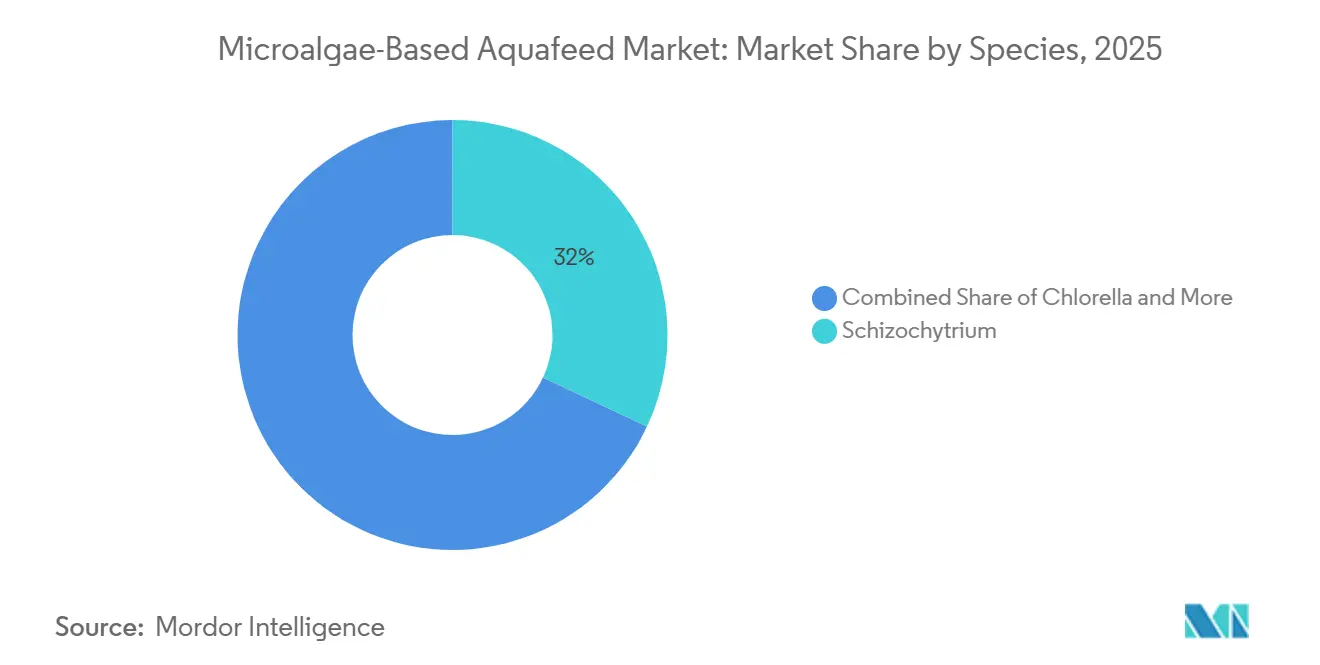

- 種別では、スキゾキトリウムが2025年のマイクロアルジェベースの養殖飼料市場規模の最大32.0%のシェアを占め、ナンノクロロプシスは2026年から2031年にかけて最も速い14.0%のCAGRを記録すると予測されています。

- 地域別では、欧州が2025年のマイクロアルジェベースの養殖飼料市場シェアの最大35.5%を占めてリードしており、アジア太平洋地域は2026年から2031年にかけて最も速い10.7%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイクロアルジェベースの養殖飼料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 閉鎖型光バイオリアクター農業におけるコストの急速な低下 | +4.2% | 欧州および北米での早期採用を伴うグローバル | 中期(2~4年) |

| 抗生物質不使用の水産物に対するプレミアム価格機会 | +3.8% | 欧州、北米、日本 | 期(2年以内) |

| 企業のネットゼロ誓約が藻類配合を加速させている | +3.5% | 欧州および北米が主導するグローバル | 中期(2~4年) |

| 再生型養殖認証が台頭しつつある | +2.1% | 欧州、北米、オーストラリア、ニュージーランド | 長期(4年以上) |

| 藻類飼料プラントのカーボンクレジット収益化 | +1.9% | 欧州、中東、北米 | 長期(4年以上) |

| 2025年以降のエルニーニョ現象後の海洋原料供給の不安定性 | +3.2% | 南米およびアジア太平洋地域に急性的な影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

閉鎖型光バイオリアクター農業におけるコストの急速な低下

閉鎖型光バイオリアクターは乾燥バイオマス1キログラムあたり3USD未満まで運営費を削減しており、フィッシュミールとの歴史的なコスト格差を縮小させ、プレミアムサーモンおよびエビ飼料における藻類の幅広い利用を促進しています。Algiecelは2024年にDKK 5,000万(670万USD)を確保し、産業排出地点にモジュール式ユニットを展開することで、廃棄二酸化炭素を現地で捕捉するモバイルシステムのスケーラビリティを実証しました。ライフサイクル分析によると、スピルリナの生産コストはフルスケールでは1キログラムあたり1.30USDまで低下する可能性があり、スポット価格が1メートルトンあたり1,700USD以上を維持する限り、藻類はフィッシュミールとほぼ同等の価格水準に位置づけられます。閉鎖型システムの設計はマイコトキシンや重金属による汚染も排除しており、これはマイクロアルジェベースの養殖飼料市場におけるプレミアム配合の主要要件です。米国食品医薬品局や欧州食品安全機関などの規制当局は、トレーサビリティの観点から光バイオリアクターで培養された株を支持しており、開放型池の代替手段と比較して承認期間を短縮しています。

抗生物質不使用の水産物に対するプレミアム価格機会

欧州および北米の小売業者は抗生物質不使用のサーモンおよびエビに対して二桁のプレミアムを支払っており、養殖業者に免疫増強藻類原料を採用する直接的な経済的インセンティブを与えています。1億4,300万匹のチリ産サーモンを対象としたVeramaris Big Data Chile 2026年研究では、エイコサペンタエン酸とドコサヘキサエン酸の合計が少なくとも7.2%含まれる飼料が飼料転換率を改善し、品質低下を最大100%削減することが示され、藻類配合のコスト便益の根拠を強化しました。マイクロクロロプシス・ガジタナを用いた試験では、フィレットのオメガ3含有量が23%増加し、細菌感染が85.68%減少し、抗生物質使用量の明確な削減が実証されました。エビでも同様の効果が観察され、10%配合のスピルリナが最終体重を10.82グラムに増加させ、ビブリオによる死亡率を半減させ、マイクロアルジェベースの養殖飼料市場のソリューションが健康面と財務面の両方の利益をもたらすことを示しました。消費者の意識が高まり続けるにつれて、抗生物質不使用のラベリングはプレミアムチャネルにおける差別化要因から前提条件へと移行しており、高付加価値養殖における藻類の役割を確固たるものにしています。

企業のネットゼロ誓約が藻類配合を加速させている

飼料購買者はスコープ3排出量に対する監視の強化に直面しており、フィッシュミールからマイクロアルジェへの転換を促進しています。この転換により、置き換えられた1メートルトンあたり1.5~2.0メートルトンの二酸化炭素換算量が削減されます。BioMar Group A/Sは2025年にLetSea研究センターを買収してネットゼロ飼料の開発を進め、2028年までに欧州のスズキおよびマダイ飼料から海洋原料を段階的に廃止することを目指しています。ノルウェーの産業用炭素回収プロジェクトは年間30万メートルトンの二酸化炭素を隔離してサーモン飼料用の藻類を培養しており、関連するカーボンクレジット収益がバイオマス生産コストの10~15%を相殺しています。貸し手と投資家はカーボンエクスポージャーを資本コストに織り込み始めており、藻類豊富な飼料の採用者は優遇融資を受けられるため、マイクロアルジェベースの養殖飼料市場内の需要が強化されています。

再生型養殖認証が台頭しつつある

Seaforestなど、栄養循環と生態系回復を要求する新しいラベルは、閉ループ型栄養管理を実証するために検証可能な藻類投入物を要求しています。欧州連合が資金提供するALLIANCEプロジェクト(2025年~2029年)は、養殖廃水を理しながら飼料グレードのバイオマスを生産する統合型マイクロアルジェバイオリファイナリーを構築しており、排水基準の遵守と藻類採用を直接結びつけています。アブドラ国王科学技術大学は海水適応型スピルリナとクロレラを培養する42,000平方メートルの施設を運営し、バイオマス1キログラムあたり1.8キログラムの二酸化炭素を回収しており、再生型モデルのスケーラビリティを示しています[1]出典:アブドラ国王科学技術大学、「KAUSTのバイオテクノロジーソリューションがサウジアラビアの食料安全保障の鍵となる可能性」、KAUST、kaust.edu.sa。オーストラリアおよびニュージーランドの早期採用者は再生型認証を活用して、回復型農業を評価する消費者が存在する日本および韓国のプレミアム市場へのアクセスを確保しています。一のグローバル基準が存在しないため、トレーサビリティシステムとライフサイクルデータに今から投資する生産者は、進化するマイクロアルジェベースの養殖飼料市場においてファーストムーバーとしての信頼性を構築しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 途上国におけるフィッシュミールとの価格格差が持続 | -2.8% | アジア太平洋(日本を除く)、南米、アフリカ | 短期(2年以内) |

| 新規藻類株の規制承認の遅延 | -1.6% | 欧州および北米に急性的な影響を与えるグローバル | 中期(2~4年) |

| マイコトキシンおよび重金属汚染リスク | -1.2% | アジア太平洋、アフリカ、南米 | 中期(2~4年) |

| 「遺伝子編集」藻類飼料に対する一般の認識 | -0.9% | 欧州、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規藻類株の規制承認の遅延

米国食品医薬品局の一般的に安全と認められる(GRAS)経路と欧州連合の新規食品規制は、新規株の商業的発売前に2~3年と多大な文書化コストを追加する可能性があります[2]出典:欧州食品安全機関、「ホームページ」、欧州食品安全機関、efsa.europa.eu 。この遅延は、優れた脂質プロファイルを提供するものの、特に欧州および日本において遺伝子編集に対する一般の懐疑心が根強いため、より厳格な審査に直面するCRISPR編集高EPA藻類において深刻です。KnipBioなどの企業は2025年に細菌バイオマスの米国およびカナダの承認を取得しましたが、欧州の認可をまだ待っており、マイクロアルジェベースの養殖飼料市場全体でのスケールアップが制限されています。規制の断片化により、生産者は別々の生産ラインを維持することを余儀なくされ、コストが重複し、グローバル展開が遅延しています。コーデックス・アリメンタリウスの下での調和の欠如が、中期的に承認遅延を構造的な抑制要因として維持しています。

遺伝子編集藻類飼料に対する一般の認識

2024年の欧州委員会の消費者調査では、欧州人の42%が遺伝子編集原料を与えられた水産物を避けると回答しており、CRISPR改変藻類を使用する養殖業者にとっての評判リスクを示しています[3]出典:欧州委員会、「ホームページ」、欧州委員会、ec.europa.eu 。日本は遺伝子編集飼料成分に対するラベリング要件を施行しており、サプライチェーンを複雑にし、最終製品を潜在的に不利な立場に置いています。対照的に、米国市場はより受容的ですが、グローバルブランドはラベリングを統一する必要があり、認識上の問題が集中する地域を無視することはできません。Veramarisなどの大手生産者は論争を回避するために意図的に遺伝子編集を避けていますが、その戦略は改変株と比較した場合の性能ポテンシャルを制限しています。透明性のあるコミュニケーションキャンペーンが世論を変えない限り、消費者の抵抗はマイクロアルジェベースの養殖飼料市場、特にプレミアム小売チャネルにおける懸念材料であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:タンパク質分離物が最も急成長するセグメントとして台頭

藻類油は2025年のマイクロアルジェベースの養殖飼料市場の最大38.0%のシェアを占めており、サーモン生産者がプレミアムフィレット価格を確保するためにその安定したドコサヘキサエン酸プロファイルに依存しています。対照的に、タンパク質分離物は最も急成長するセグメントであり、タイ、エクアドル、インドのエビ孵化場が幼生の生存率を向上させる高タンパク質濃縮物でフィッシュミールを置き換えるにつれて、2026年から2031年にかけて13.5%のCAGRで成長すると予測されています。分離物のマイクロアルジェベースの養殖飼料市場規模は、米国食品医薬品局のGRAS規則と欧州連合の新規食品審査が安全性チェックを合理化する標準化された組成を支持するにつれてさらに拡大しています。閉鎖型光バイオリアクターのコスト低下とカーボンクレジットの収益化能力がフィッシュミールとの価格格差を縮小させ、最も急成長するセグメントの採用を強化しています。

ホールマイクロアルジェと藻類ミールは、細胞壁の障壁が消化率を低下させる場合でも、5~15%の配合でティラピアや観賞魚に色素沈着と免疫上の利益をもたらすニッチなポジションを占めています。藻類油は、マルチイヤーの供給契約がプレミアムサーモンおよび海産魚飼料における安定した需要を確保するため、2031年まで堅調なCAGRで成長すると予測されています。2026年にFermentalg社が発売したOmega Originsなどの多機能油は、イコサペンタエン酸40%とドコサヘキサエン酸20%を含有しており、後処理工程を削減し、完成飼料コストを低下させます。モジュール式システム内で複数の株を共培養できる生産者は、残りのセグメント全体にわたる多様な栄養目標を満たすブレンド原料を供給する柔軟性を獲得します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

種別:スキゾキトリウムが最大シェアを維持し、ナンノクロロプシスが最も急成長

スキゾキトリウムは2025年のマイクロアルジェベースの養殖飼料市場シェアの最大32.0%を占めており、その高いドコサヘキサエン酸含有量と発酵の一貫性がプレミアムサーモンの仕様を満たしているためです。ナンノクロロプシスは最も急成長する種セグメントであり、フィッシュミールの完全置換と同等の成長および最大40%のリン排出量削減を確認したニジマスの試験を経て、2026年から2031年にかけて14.0%のCAGRで拡大すると予測されています。光バイオリアクターコストの低下と、フィッシュミール1メートルトンあたり最大2メートルトンの二酸化炭素換算量を置き換える環境上のボーナスが、ナンノクロロプシスへの需要を強化しています。飼料配合業者は、単一のペレット内でドコサヘキサエン酸とエイコサペンタエン酸のバランスを取るために最大および最速の株を組み合わせることが増えており、厳化する持続可能性の状況における物流を合理化しています。

スピルリナは安定した成長を遂げており、前処理なしに最大配合レベルに達した場合でも、エビとティラピアにおける色素沈着特性と免疫サポートの利点で評価されています。クロレラは、高繊維含有量が肉食魚の消化率を低下させるため、コストのかかる細胞壁破壊を追加しない限りニッチにとどまっており、現在の市場規模を制限しています。細菌性単細胞タンパク質からの競争圧力が高まっているため、藻類生産者は現在、1つの飼料ソリューションで色素のためのスピルリナ、ドコサヘキサエン酸のためのスキゾキトリウム、エイコサペンタエン酸のためのナンノクロロプシスを組み合わせた多株ブレンドを市場に投入しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年のマイクロアルジェベースの養殖飼料市場の最大35.5%のシェアを占めており、ノルウェーおよびデンマークのサーモン養殖業者が海洋管理協議会のトレーサビリティおよび抗生物質不使用基準を満たすために藻類油を採用しています。アジア太平洋地域は最も急成長する地域であり、インドのゼロ関税藻類油政策と中国の代替タンパク質インセンティブを背景に、2026年から2031年にかけて10.7%のCAGRで拡大すると予測されています。欧州はマイクロアルジェバイオリファイナリーへの公的資金の投入を継続して養殖排水を浄化する一方、アジア太平洋地域は輸入関税の引き下げを活用してフィッシュミールとのコスト格差を縮小しています。これらの対照的でありながら補完的な政策ドライバーが、最大および最速の地域市場における異なる成長経路を支えています。

北米は、食品医薬品局の承認が新規株への扉を開き、サーモン生産者がスコープ3排出量を抑制するために藻類を統合するにつれて、着実に成長しています。南米は、藻類油の長鎖オメガ3含有量の合計が7.2%を超えた場合に飼料転換率が改善し、品質低下が減少することを示したチリのデータから恩恵を受けています。中東は、炭素回収と内陸養殖の拡大を結びつける海水適応型スピルリナおよびクロレラ施設を拡大しています。アフリカは依然として初期段階にあり、エジプトと南アフリカのパイロットプロジェクトが商業的展開前にさらなるコスト低下を待っています。

地域の投資パターンは設備容量の急速な増加を示しています。スコットランドとフランスの欧州光バイオリアクターハブは2027年までに数倍の容量増加を目指しており、日本と韓国のパイロットは本格的な商業化に先立って技術を検証しています。ノルウェーとカリフォルニアの新しいカーボンクレジットプログラムは生産コストの最大15%を相殺し、藻類の競争力を高め、大陸横断的な関心を促進しています。フィッシュミールの価格変動が続き、持続可能性ラベルが厳格化するにつれて、すべての主要な養殖地域が藻類の使用を拡大すると予測されており、グローバルなマイクロアルジェベースの養殖飼料市場を総体的に拡大させています。

競合状況

上位5社のサプライヤーは2025年のマイクロアルジェベースの養殖飼料市場において支配的なシェアを集合的に占めており、適度に集中した市場構造を示しています。Cargill, IncorporatedとCorbion N.V.は、西欧のトレーサビリティ要件を満たしながら複数年のサーモン契約を確保する数千メートルトン規模のAlgaPrime DHAラインを運営することで、このリーダーシップを確固たるものにしています。両社は株の選択、発酵、下流の流通を管理する垂直統合を活用しており、小規模な競合他社が対抗するのに苦労するスケール効率を実現しています。炭素会計ツールへの早期投資も、小売業者や貸し手にスコープ3排出量を報告しなければならない飼料購買者を獲得するための有利な立場を与えています。

BioMar Group A/S、Nutreco N.V.、Alltech, Inc.はポートフォリオの幅広さと研究の深さによってリーダー層を強化しています。BioMar Group A/Sは2025年にLetSea研究センターを買収し、2028年までに海洋原料を段階的に廃止するネットロ飼料プロトタイプの開発を加速させています。Nutreco N.V.はグローバルなSkrettingネットワークを活用してエビおよびマス養殖業者と藻類配合を共同開発し、複数の大陸にわたって顧客のロックインを強化しています。Alltech, Inc.は従来の飼料専門知識と自社の藻類培養を組み合わせており、幅広い原料バスケットが長期的な引き取り契約を交渉するための重要なレバーであり続けることを示しています。

KnipBio、Algiecel、MiAlgaeなどの新興の破壊的プレイヤーは、循環型原料とカーボンクレジット収益を組み合わせることで既存企業の支配を侵食しており、このモデルはフィッシュミール価格の変動の中でマージンの回復力を向上させます。戦略的な統合もこの分野を再形成しており、2024年のPhytoSmart–Cellanaの合併と2026年に発表されたArcher-Daniels-Midland Company–Alltech合弁事業が株ライブラリを拡大し、流通フットプリントを拡張しています。投資の勢いは依然として強く、サウジアラビアにおけるUnibioの5万メートルトン規模の単細胞タンパク質プロジェクトに示されており、藻類タンパク質への競争圧力を強化しています。炭素価格が厳格化し、認証スキームが強化されるにつれて、既存企業と破壊的プレイヤーの両方が発酵および光バイオリアクター資産を拡大すると予測されており、マイクロアルジェベースの養殖飼料の対象市場を総体的に拡大させています。

マイクロアルジェベースの養殖飼料産業リーダー

Cargill, Incorporated

Corbion N.V.

BioMar Group A/S

Nutreco N.V.

Alltech, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Fermentalg社は、エイコサペンタエン酸40%とドコサヘキサエン酸20%を含む高EPA藻類油Omega Originsを発売しました。この製品は、特許取得済みの酵プロセスを通じて独自のスキゾキトリウムを使用して開発されており、高い純度と品質を確保しています。この製造方法は製造後の濃縮工程を不要にし、必須オメガ3脂肪酸を得るためのより効率的で持続可能なソリューションとなっています。

- 2026年3月:UnibioとSaudi Industrial Investment Groupは、アル・ジュバイルに5万メートルトン規模の単細胞タンパク質プラントの建設計画を発表しました。この施設は持続可能なタンパク質源への需要の高まりに対応することを目的とし、先進的な発酵技術を活用します。建設は2026年後半に開始される予定であり、将来の市場ニーズに対応するために30万メートルトンへの拡張可能性も有しています。

- 2025年7月:Mara RenewablesはS2G InvestmentsからDHA豊富な藻類油の発酵容量を拡大するために910万USDを受領しました。この資金は、養殖飼料およびペット栄養市場向けの持続可能で高品質な原料の生産を支援し、代替的かつ環境に優しい栄養ソリューションへの需要の高まりに対応することを目的としています。

グローバルマイクロアルジェベースの養殖飼料市場レポートの範囲

マイクロアルジェベースの養殖飼料は、養殖水産動物向けの持続可能で栄養豊富な飼料源であり、従来のフィッシュミールおよび魚油に対する高消化性の代替品として機能します。必須タンパク質、脂質、ビタミンを供給しながら、養殖業の環境負荷を軽減し、野生魚資源への圧力を緩和します。

マイクロアルジェベースの養殖飼料市場レポートは、製品タイプ別(ホールマイクロアルジェ、藻類ミールまたは粉末、DHA豊富な藻類油、藻類タンパク質分離物、その他)、種別(スピルリナ、クロレラ、ナンノクロロプシス、スキゾキトリウム、その他)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は、すべてのセグメントおよびサブセグメントについて金額ベース(USD)で提供されています。

| ホールマイクロアルジェ |

| 藻類ミール・粉末 |

| 藻類油(DHA豊富) |

| 藻類タンパク質分離物 |

| その他 |

| スピルリナ |

| クロレラ |

| ナンノクロロプシス |

| スキゾキトリウム |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | ホールマイクロアルジェ | |

| 藻類ミール・粉末 | ||

| 藻類油(DHA豊富) | ||

| 藻類タンパク質分離物 | ||

| その他 | ||

| 種別 | スピルリナ | |

| クロレラ | ||

| ナンノクロロプシス | ||

| スキゾキトリウム | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までにマイクロアルジェベースの養殖飼料市場はどのくらいの規模になりますか?

マイクロアルジェベースの養殖飼料市場規模は2031年までに4億8,129万USDに達すると予測されています。

現在最大の収益貢献をしている製品はどれですか?

藻類油は2025年に最大38.0%の市場シェアを占めており、サーモン生産者がその安定したドコサヘキサエン酸プロファイルを高く評価しているためです。

2026年から2031年にかけて最も急成長する製品カテゴリーはどれですか?

タンパク質分離物は、エビ孵化場が生存率を損なうことなくフィッシュミールを置き換える高タンパク質濃縮物を採用するにつれて、最も速い13.5%のCAGRを記録すると予測されています。

藻類ベースの飼料に対するグローバル需要をリードしている地域はどこですか?

欧州はサーモン部門における厳格なトレーサビリティおよび抗生物質不使用基準により、2025年のグローバル売上高の最大35.5%のシェアを占めています。

2031年にかけて地域成長が最も急速に加速しているのはどこですか?

アジア太平洋地域は、インドのゼロ関税藻類油政策と中国の代替タンパク質に対するインセンティブにより、最も速い10.7%のCAGRを記録すると予測されています。

この分野のサプライヤー集中度はどの程度ですか?

Cargill, Incorporated、Corbion N.V.、BioMar Group A/S、Nutreco N.V.、Alltech, Inc.を含む上位5社が2025年のマイクロアルジェベースの養殖飼料市場規模の支配的なシェアを占めており、適度に集中したサプライヤーベースを示しています。

最終更新日: