ヨーロッパ アクアフィード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

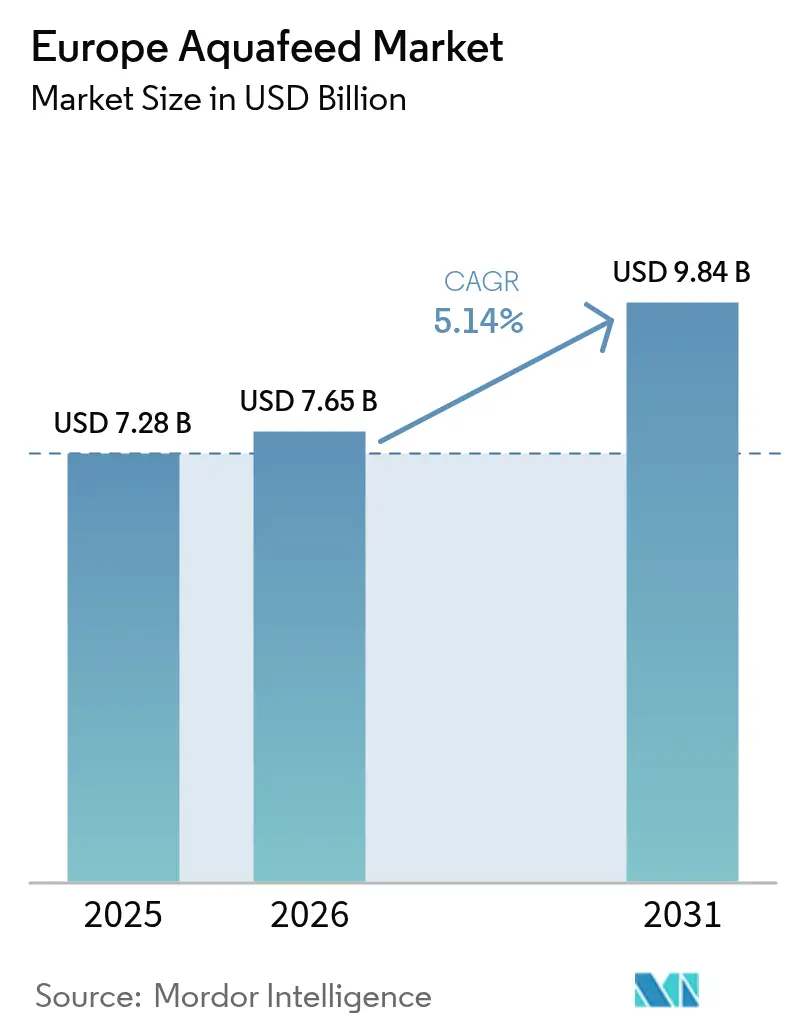

| 基準年の市場規模 (2025) | 7.28 十億米ドル |

| 市場規模 (2026) | 7.65 十億米ドル |

| 市場規模 (2031) | 9.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ アクアフィード市場分析

ヨーロッパ アクアフィード市場規模は2025年に72億8,000万USDと評価され、2026年の76億5,000万USDから2031年には98億4,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.14%です。市場成長は、低炭素配合に向けた規制上のインセンティブ、循環式養殖システムの採用拡大、精密給餌技術の発展によって牽引されています。欧州連合統計局によると、ヨーロッパの養殖業は2023年に110万メトリックトンの水生生物を生産し、その価値は48億ユーロ(56億2,000万USD)に達しました。スペイン、フランス、ギリシャ、イタリアは2023年の欧州連合の養殖生産量の3分の2以上(66.6%)を占めました[1]出典:Eurostat、「養殖統計」、ec.europa.eu。ノルウェーはサーモン養殖における地位を維持し、北部に大量需要を集中させる一方、スペインの地中海地域ではスズキ、タイ、エビの生産が拡大しています。単細胞タンパク質および藻類油の開発により、海洋資源への依存度が低下し、供給の安全性が向上しています。デジタルツインプラットフォームおよびデータ駆動型給餌戦略への投資により、生産者はエネルギー価格の変動にもかかわらず、飼料転換率を最適化し収益性を維持することが可能となっています。これらの動向は、ヨーロッパ アクアフィード市場における安定した技術主導型の将来を示しています。

レポートの主要ポイント

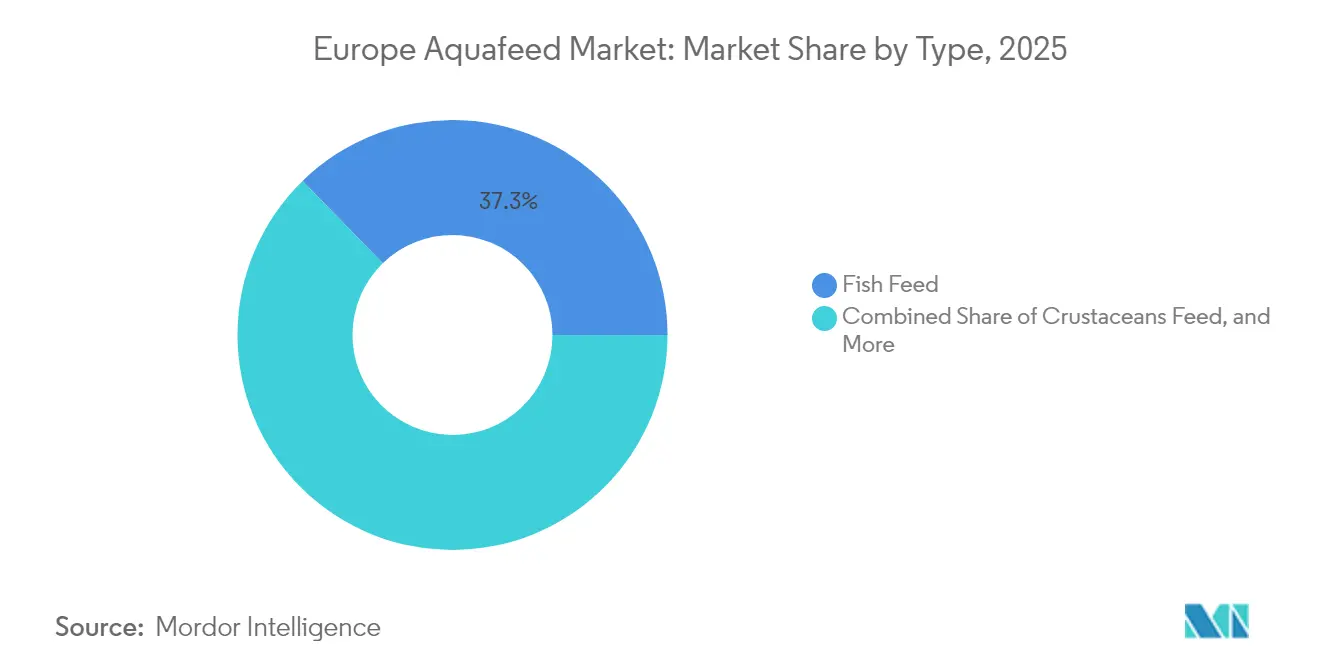

- 種類別では、魚用飼料が2025年のヨーロッパ アクアフィード市場シェアの37.28%を占め、甲殻類用飼料は2031年までCAGR 7.06%で成長する見込みです。

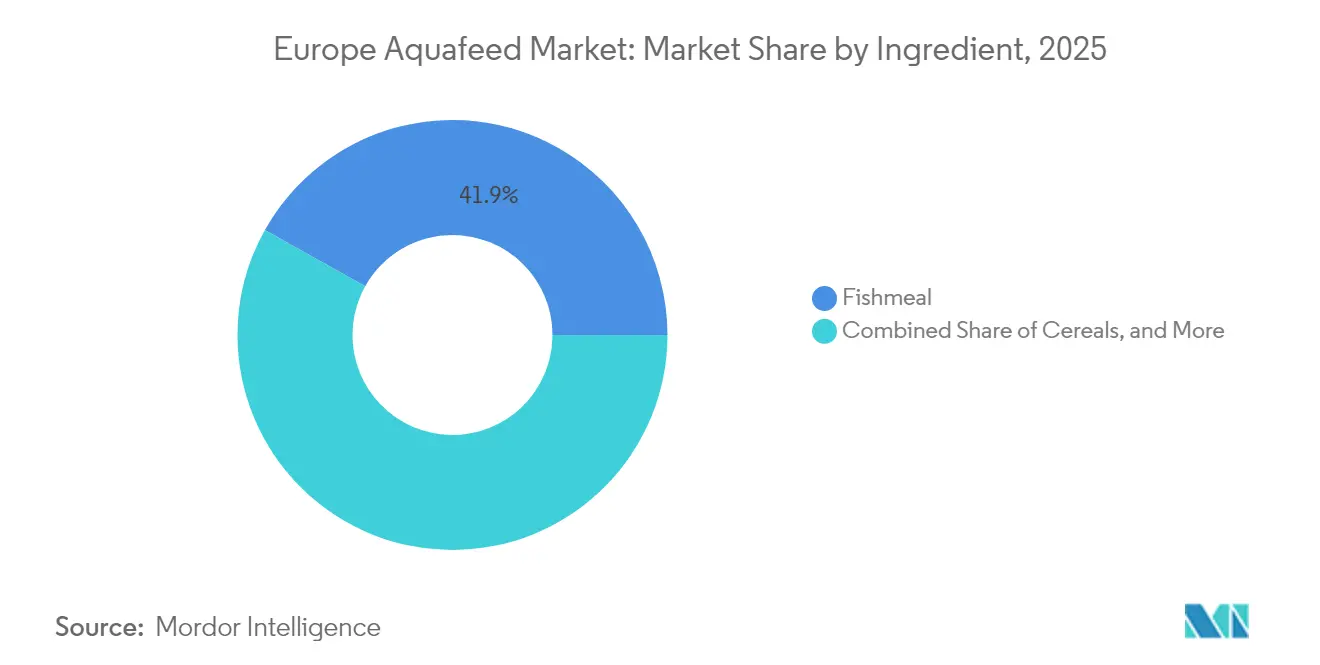

- 原材料別では、フィッシュミールが2025年のヨーロッパ アクアフィード市場規模の41.88%を占め、サプリメントは2031年までに最速のCAGR 7.15%を記録する見込みです。

- 地域別では、ノルウェーが2025年の市場収益の26.55%を占め、スペインは2031年までに最高のCAGR 7.95%を達成すると予測されています。

- Nutreco N.V. (SHV Holdings N.V.)、BioMar Group A/S (Schouw & Co. A/S)、Cargill, Incorporated、Mowi Feed AS (Mowi ASA)、Aller Aqua A/Sが2024年の市場シェアの大部分を集合的に保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ アクアフィード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域全体における養殖業の集約化の進展 | +1.0% | ノルウェー、スペイン、フランス、イタリア | 中期(2~4年) |

| 高密度専用飼料を必要とする循環式養殖システム(RAS)の成長 | +0.8% | ドイツ、オランダ、ノルウェー | 長期(4年以上) |

| 低炭素飼料原材料に向けた欧州連合グリーンディールのインセンティブ | +0.7% | 欧州連合27カ国、イギリス | 長期(4年以上) |

| ヨーロッパのタンパク質不足を補うための単細胞タンパク質(SCP)の採用拡大 | +0.6% | 北ヨーロッパ、スカンジナビア | 中期(2~4年) |

| 飼料転換率を低減するデジタルツイン対応精密給餌 | +0.5% | ノルウェー、オランダ、デンマーク | 短期(2年以内) |

| 認証済みアクアフィード調達を推進する小売業者のサステナビリティスコアカード | +0.3% | 西ヨーロッパ、イギリス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地域全体における養殖業の集約化の進展

ヨーロッパの養殖生産は、事業者が粗放的な池から高密度の海上生簀および陸上施設へ移行するにつれて増加しています。この集約化により飼料需要が集中し、飼料工場は規模の経済を活用して配送ネットワークを最適化することが可能となっています。ノルウェーのトロンデラーグ地域における2023年の収穫量は239,800メトリックトンに達し、その価値は171億ノルウェークローネ(16億USD)であり、集中的な生産が大量需要の中心地を生み出すことを示しています[2]出典:ノルウェー統計局、「養殖統計」、ssb.no。適合した集約的操業に対する許認可手続きの簡素化がこの移行を支援する一方、環境規制は粗放的農業を制限しています。この発展パターンは、飼料転換率の改善と環境負荷の低減により高価格を維持する高性能飼料への需要を持続させています。

高密度専用飼料を必要とする循環式養殖システム(RAS)の成長

循環式養殖システム(RAS)は、安定したエネルギー価格と改善されたエンジニアリング信頼性に支えられ、ドイツ、オランダ、ノルウェー全体で拡大しています[3]出典:ノルウェー水産局、「養殖規制とデータ」、fiskeridir.no。これらの閉鎖循環システムは、水質を維持するために高消化性かつ低リン含有量の専用飼料を必要とします。BioMarなどの飼料メーカーは2021年に、固形廃棄物排出量を削減する強化された栄養吸収性と耐久性を備えたRAS専用製品ラインを開発しました。これらの専用飼料の技術的複雑性はプレミアム価格設定を可能にする一方、従来の飼料生産者に対する参入障壁を形成しています。飼料メーカーとRAS技術サプライヤーとの統合により、顧客維持率と競争優位性が向上しています。RASの採用は、土地利用制約および魚の逃逸防止を目的とした規制に牽引され、2030年まで成長が見込まれており、飼料収益の継続的な成長を支援するでしょう。

低炭素飼料原材料に向けた欧州連合グリーンディールのインセンティブ

炭素国境調整メカニズムは2023年~2025年の報告段階から2026年の段階的関税実施へと移行し、高炭素輸入品に対して2.5~100%の追加コストを課しています[4]出典:欧州委員会、「炭素国境調整メカニズム」、ec.europa.eu。フィッシュミールおよび大豆のサプライチェーンはこれらの関税に対して大きなリスクにさらされており、単細胞タンパク質、昆虫ミール、ヨーロッパ産穀物などの代替原材料へのシフトを促進しています。DSM-Firmenichが2025年2月に飼料酵素アライアンスの持分を15億ユーロ(16億USD)で売却したことは、低炭素要件を満たすための企業ポートフォリオ調整を反映しています。欧州森林破壊規制による大豆調達への厳格な規制は、低炭素代替品のコスト競争力を高めています。低排出製品ポートフォリオを維持する飼料工場は、ブランド価値とコスト構造の両面で持続可能な競争優位性を獲得しています。

認証済みアクアフィード調達を推進する小売業者のサステナビリティスコアカード

大手食料品小売業者は、MarinTrustまたは養殖管理協議会からの原材料透明性と認証に基づいて水産物サプライヤーを評価しています。認証済み飼料製品は10~15%の価格プレミアムを獲得する一方、非認証製品はプレミアム小売棚からの撤去リスクに直面しています。2024年、Skrettingが昆虫タンパク質メーカーのVolareと締結した調達契約は、認証済み原材料を確保し小売市場へのアクセスを維持する取り組みを示しています。サプライヤースコアカードはサプライチェーン全体にトレーサビリティ要件を確立し、検証済み飼料と未検証飼料の間に市場の分断を生み出しています。持続可能な製品に対する消費者需要の高まりは、小売業者が認証済み飼料原材料を優先するよう影響を与え、第三者認証済み原材料への安定した市場需要をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規原材料向け押出成形・ペレット化設備アップグレードの高い資本コスト | -0.8% | 西ヨーロッパ、スカンジナビア | 中期(2~4年) |

| 遺伝子編集飼料原材料に対する消費者の懐疑心 | -0.6% | 欧州連合27カ国、イギリス | 長期(4年以上) |

| 製品承認期間を長期化させるバイオセキュリティの脅威 | -0.5% | ノルウェー、スコットランド、アイルランド | 短期(2年以内) |

| 飼料工場の生産コストを上昇させるエネルギー価格の変動 | -0.7% | ドイツ、オランダ、ベルギー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規原材料向け押出成形・ペレット化設備アップグレードの高い資本コスト

昆虫ミールおよび藻類油の加工には、既存の生産ラインでは対応できない特定のせん断力、温度管理、コーティング能力を備えた専用設備が必要です。生産ラインのアップグレードには200万~500万ユーロ(220万~540万USD)のコストがかかり、地域の飼料工場に財務上の制約をもたらしています。2024年にポーランドの事業向けに欧州投資銀行からProtixへ提供された3,700万ユーロ(4,000万USD)の融資は、多大な資本要件を示しています。Nutreco N.V.などの大企業は複数の施設にわたって投資コストを分散させることができ、市場の集約化が進んでいます。この財務的障壁により、中小メーカーは代替原材料の採用を遅らせており、海洋由来タンパク質からの産業転換を妨げています。

製品承認期間を長期化させるバイオセキュリティの脅威

2024年、繰り返し発生するサーモンシラミの大発生とウイルス性事案により、ノルウェーでの規制監視が強化されました。ノルウェー当局は現在、免疫増強添加物に対して包括的な試験を要求しており、承認期間が18~24ヶ月延長されています。原材料サプライヤーはトレーサビリティ、汚染防止、病原体緩和プロトコルに関する文書を提供する必要があり、初期コストが増加しています。この規制上の精査は農場を疾病の発生から保護しますが、持続可能性を向上させる可能性のある新しい栄養製品の導入を遅らせることにもなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:魚用飼料が中核的な数量牽引役として維持

魚用飼料は2025年のヨーロッパ アクアフィード市場シェアの37.28%を占めており、ノルウェーのサーモンおよびマス生産、ならびに中央・南ヨーロッパにおけるコイおよびティラピアへの安定した需要によって牽引されています。サーモン飼料は最大の数量を占め、大規模な海上生簀操業および高濃度飼料配合を必要とする循環式養殖システム(RAS)の拡大を支援しています。コイ飼料はポーランドおよびチェコ共和国の池養殖システムを維持し、ティラピア飼料は年間を通じた生産サイクルを維持する地中海の池養殖事業に供給されています。

甲殻類用飼料セグメントはCAGR 7.06%で成長すると予測されており、市場において最高の成長率を示しています。この成長は主にエビ養殖によって牽引されており、スペインとポルトガルがバナメイエビの生産システムを拡大しており、魚用飼料とは異なる特定のタンパク質および脂質組成が必要とされています。フランスおよびイギリスにおける実験的なカニ養殖事業からの追加需要もあります。甲殻類用飼料は魚用飼料よりも高い価格を維持しており、数量増加と比較して収益成長が速くなっています。甲殻類用飼料生産の拡大は、サーモン飼料市場の変動への依存度を低減しようとする生産者に市場多様化の機会を提供しています。

原材料別:フィッシュミールが首位を維持しながらサプリメントが急増

フィッシュミールは2025年のヨーロッパ アクアフィード市場規模の41.88%を占め、バランスの取れたアミノ酸プロファイルと確立されたサプライチェーンにより支配的な地位を維持しています。持続可能性への懸念の高まりとサプライチェーンの制約により、漁業割当の厳格化と価格変動が生じています。リサイクルされた魚のトリミング、昆虫ミール、単細胞タンパク質などの代替原材料が市場シェアを獲得するにつれ、フィッシュミールの市場シェアは低下すると予測されています。この傾向にもかかわらず、フィッシュミールは特に消化性が重要な魚の初期発育段階において、アクアフィード配合に不可欠な存在であり続けています。

単細胞タンパク質、藻類油、機能性添加物、酵素を含むサプリメントセグメントは、CAGR 7.15%という最高の成長率を示しています。この成長は、炭素削減とサプライチェーントレーサビリティを推進するヨーロッパのイニシアチブによって支援されています。2024年のVeramarisによる藻類油生産の拡大は、オメガ3補給における魚油代替品の実行可能性を示しています。循環式養殖システム(RAS)向けに設計された高度な栄養添加物は免疫応答を強化し水質を維持することで、抗生物質の必要性を低減しています。サプリメントの高い単位重量当たり価値は大幅な収益成長に貢献し、ヨーロッパ アクアフィード市場における原材料配分パターンを変革しています。

地域分析

ノルウェーは2025年のヨーロッパ アクアフィード市場において26.55%のシェアを保有し、大規模操業と先進技術を組み合わせることで主要生産拠点としての地位を確立しています。同地域は統合された飼料工場、コールドロジスティクス、確立された養殖ライセンスの有効性を示す多大な収益を生み出しています。政府の研究資金援助と一貫したライセンス制度により、飼料工場は精密ダイエットとデジタル給餌システムのテストが可能となっています。

スペインは2031年までのCAGR 7.95%という予測とともに大きな成長ポテンシャルを示しています。地中海性気候はスズキ、タイ、エビの継続的な生産サイクルを可能にし、飼料消費効率を高めています。スペイン農業・水産・食料省の2024年の持続可能な原材料イニシアチブへの資金援助は、工場が認証済み大豆と単細胞タンパク質を採用するよう促し、国家食料安全保障目標とヨーロッパの気候要件の両方を満たしています。

ドイツ、フランス、イタリアは安定しているものの比較的小規模な市場セグメントを形成しています。ドイツは都市部近郊の高度なRAS(循環式養殖システム)ユニットに注力しており、栄養素排出を最小化する専用ダイエットが必要とされています。フランスは320工場、売上高109億ユーロ(118億USD)の既存の動物飼料インフラを活用し、ムール貝およびカキ用飼料生産へと拡大しています。イタリアはティレニア海での沖合生簀養殖を発展させており、耐水性ペレットが必要とされています。これらの市場は北ヨーロッパの技術センターと南部の多様化拠点の間でバランスの取れた分布を形成し、ヨーロッパ アクアフィード市場全体の構造を強化しています。

競合状況

Nutreco N.V. (SHV Holdings N.V.)、BioMar Group A/S (Schouw & Co. A/S)、Cargill, Incorporated、Mowi Feed AS (Mowi ASA)、Aller Aqua A/Sが2024年のヨーロッパ アクアフィード市場シェアを支配し、価格安定性を維持しながら地域専門業者を受け入れる集約された市場構造を形成しています。Nutreco N.V.はグローバルな原材料調達、研究開発能力、農家向け認証コンサルティングサービスを統合しています。BioMarはRAS専用配合とリン排泄量を低減した飼料によって市場ポジションを維持しています。Cargill, Incorporatedはグローバルなコモディティネットワークを活用しながら、競争力を維持するために検証済みの低炭素原材料への移行を進めています。

産業の焦点は生産能力の拡大から統合ソリューションへとシフトしています。2024年にDSM-Firmenichが36億USDの動物栄養部門を専門的な添加物会社として分離する決定を下したことは、高度なサプリメントの価値が高まっていることを示しています。EniferやProtixなどの代替タンパク質企業は大規模農場との直接供給関係を構築しており、従来のメーカーはパートナーシップを形成するか市場シェアを失うリスクに直面しています。

技術の採用が競争優位性を決定します。飼料組成と農場センサーデータを接続するデータプラットフォームを開発する企業は、パフォーマンスを向上させMarinTrust監査を効率化する統合システムを構築しています。デジタル統合を持たない企業はコモディティ化のリスクに直面しています。買収戦略は現在、生産量よりもアルゴリズム能力、原材料イノベーション、地理的拡大を優先しており、ヨーロッパ アクアフィードにおける市場の成熟を示しています。

ヨーロッパ アクアフィード産業のリーダー企業

Nutreco N.V. (SHV Holdings N.V.)

BioMar Group A/S (Schouw & Co. A/S)

Cargill, Incorporated

Mowi Feed AS (Mowi ASA)

Aller Aqua A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:AlltechはFinnforelのAlltech Fennoaqua Oyの持分を取得し、フィンランド唯一の魚用飼料生産施設の過半数株主となりました。この買収によりAlltechのフィンランド アクアフィード市場における地位が強化され、北ヨーロッパにおける持続可能な魚養殖イニシアチブが支援されます。

- 2025年5月:BioMar GroupはFóðurblandan社とパートナーシップを締結し、レイキャビクの生産施設を通じてアクアフィードを製造・販売します。このパートナーシップは、BioMarのグローバルなアクアフィード製造の専門知識と栄養知識を、Fóðurblandan社の製造インフラおよびアイスランド市場における確立されたプレゼンスと組み合わせるものです。

- 2025年3月:Skretting Spainはヨーロッパのアクアフィード工場として初めて養殖管理協議会(ASC)認証を取得しました。この認証は、施設の責任ある原材料調達慣行、サプライチェーンの透明性、環境・社会リスクの管理を検証するものです。

- 2025年1月:Aqua Bridge GroupはAvramarのスズキおよびタイに関するギリシャ事業を買収しました。この買収にはAvramarのギリシャにおける魚用飼料製造施設、養殖場、加工工場が含まれます。この買収によりAqua Bridgeの地域飼料調達における地位が強化され、地中海事業が拡大されました。

ヨーロッパ アクアフィード市場レポートの範囲

アクアフィードは、天然または合成由来の原材料、添加物、その他のサプリメントの混合物であり、ペレット、顆粒、粉末の形態で養殖魚に給餌されます。アクアフィードは主に穀物、フィッシュミール、サプリメント、その他の原材料から調達されます。ヨーロッパ アクアフィード市場は、種類別に魚用飼料、甲殻類用飼料、軟体動物用飼料、その他アクアフィードに、原材料別に穀物、フィッシュミール、サプリメント、その他原材料に、地域別にドイツ、フランス、イタリア、スペイン、イギリス、ノルウェー、その他ヨーロッパに区分されています。レポートは上記すべてのセグメントについてUSDベースの金額で市場規模と予測を提供しています。

| 魚用飼料 | コイ |

| サーモン | |

| ティラピア | |

| ナマズ | |

| その他の魚用飼料 | |

| 甲殻類用飼料 | エビ |

| その他の甲殻類用飼料 | |

| 軟体動物用飼料 | |

| その他アクアフィード |

| 穀物 |

| フィッシュミール |

| サプリメント |

| その他原材料 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| イギリス |

| ノルウェー |

| その他ヨーロッパ |

| 種類別 | 魚用飼料 | コイ |

| サーモン | ||

| ティラピア | ||

| ナマズ | ||

| その他の魚用飼料 | ||

| 甲殻類用飼料 | エビ | |

| その他の甲殻類用飼料 | ||

| 軟体動物用飼料 | ||

| その他アクアフィード | ||

| 原材料別 | 穀物 | |

| フィッシュミール | ||

| サプリメント | ||

| その他原材料 | ||

| 地域別 | ドイツ | |

| フランス | ||

| イタリア | ||

| スペイン | ||

| イギリス | ||

| ノルウェー | ||

| その他ヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパ アクアフィード市場の2031年の予測値はいくらですか?

市場は2026年の76億5,000万USDから2031年までに98億4,000万USDに達すると予測されています。

ヨーロッパにおけるアクアフィードの最大消費国はどこですか?

ノルウェーが2025年に26.55%の市場シェアで首位を占めており、大規模なサーモン養殖セクターによって牽引されています。

最も速く成長するアクアフィードセグメントはどれですか?

甲殻類用飼料は2031年までCAGR 7.06%で拡大すると見込まれており、エビおよび新興のカニ養殖から恩恵を受けています。

EUグリーンディールはアクアフィード原材料にどのような影響を与えますか?

炭素国境調整メカニズムと森林破壊規制により高炭素輸入品のコストが上昇し、単細胞タンパク質やその他の低排出代替品へのシフトが加速するでしょう。

飼料効率に最も影響を与える技術トレンドは何ですか?

センサーデータと予測分析を統合するデジタルツイン対応精密給餌は、成長率を改善しながら飼料廃棄を最大12%削減できます。

サプリメントが飼料配合において注目を集めているのはなぜですか?

藻類油や精密添加物などのサプリメントは環境上の利点とパフォーマンス向上をもたらし、CAGR 7.15%の予測で原材料カテゴリーをリードしています。

最終更新日: