メキシコOTT TVおよびビデオ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

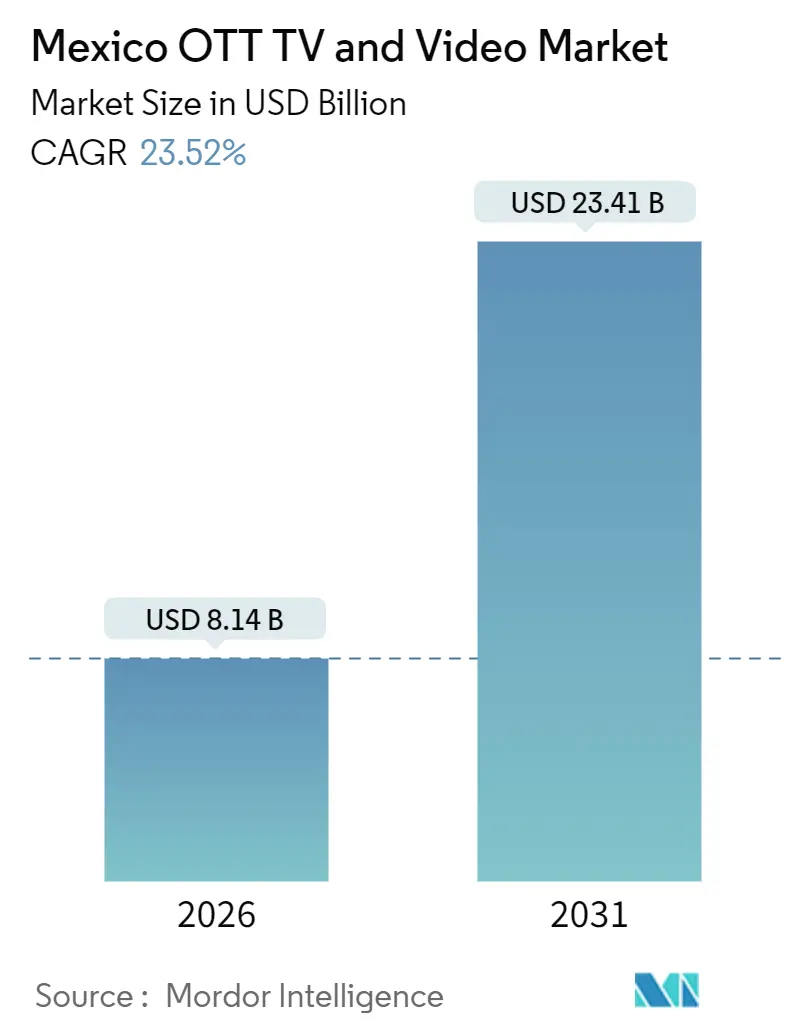

| 市場規模 (2026) | 8.14 十億米ドル |

| 市場規模 (2031) | 23.41 十億米ドル |

| 成長率 (2026 - 2031) | 23.52% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ OTT TVおよびビデオ市場分析

メキシコOTT TVおよびビデオ市場規模は2026年に80億1,400万USDに達し、2031年には234億1,000万USDに達すると予測されており、同期間に堅調な23.52%のCAGRを記録する見込みです。メキシコにおける視聴習慣の構造的変化、通信事業者によるストリーミングサービスのバンドル提供、そしてNetflixによる10億USDのコンテンツ投資コミットメントが、普及を加速させています。高密度地域における急速な光ファイバー展開、広告支援型ハイブリッドモデルへの全国的な移行、そしてスペイン語オリジナル作品のローカル制作の活発化が、エンゲージメントを深め、視聴者一人当たりの視聴時間を引き上げています。一方、OXXO PayやSPEIなどの代替決済手段は、クレジットカード普及率40%という閾値を超えた顧客層にリーチを拡大し、初回決済の摩擦を軽減しています。高度なオーディエンス分析はプログラマティックキャンペーンの効率を高め、広告主により強固な投資収益率シグナルを提供し、より大きな予算投入を促しています。同時に、海賊版の横行とマクロ経済の不安定さが短期的な収益性を抑制し、プラットフォームは価格設定と家計の購買力のバランスを取ることを余儀なくされています。

レポートの主要なポイント

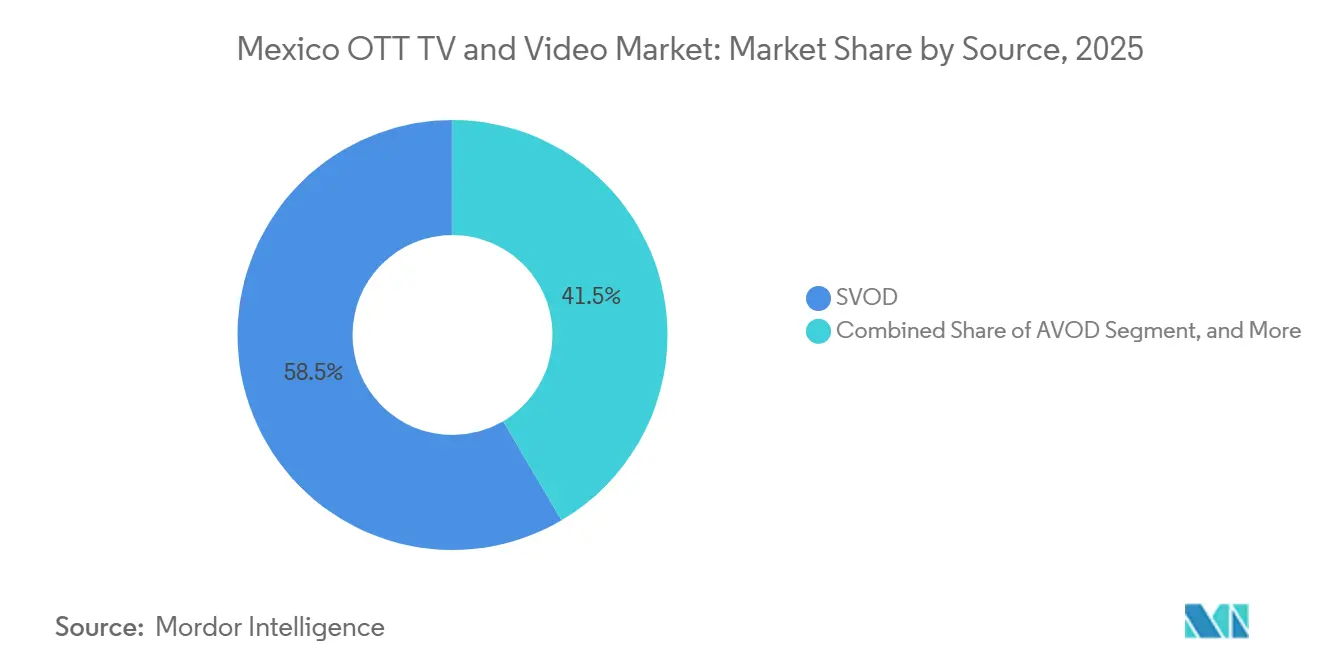

- ソース別では、サブスクリプション・ビデオ・オン・デマンドが2025年に58.47%の収益シェアを占めてトップに立ち、広告支援型ビデオ・オン・デマンドは2031年まで24.79%のCAGRで成長する見込みです。

- デバイスタイプ別では、スマートテレビが2025年に46.31%の収益シェアを占め、スマートフォンは2031年まで24.11%のCAGRで成長する見込みです。

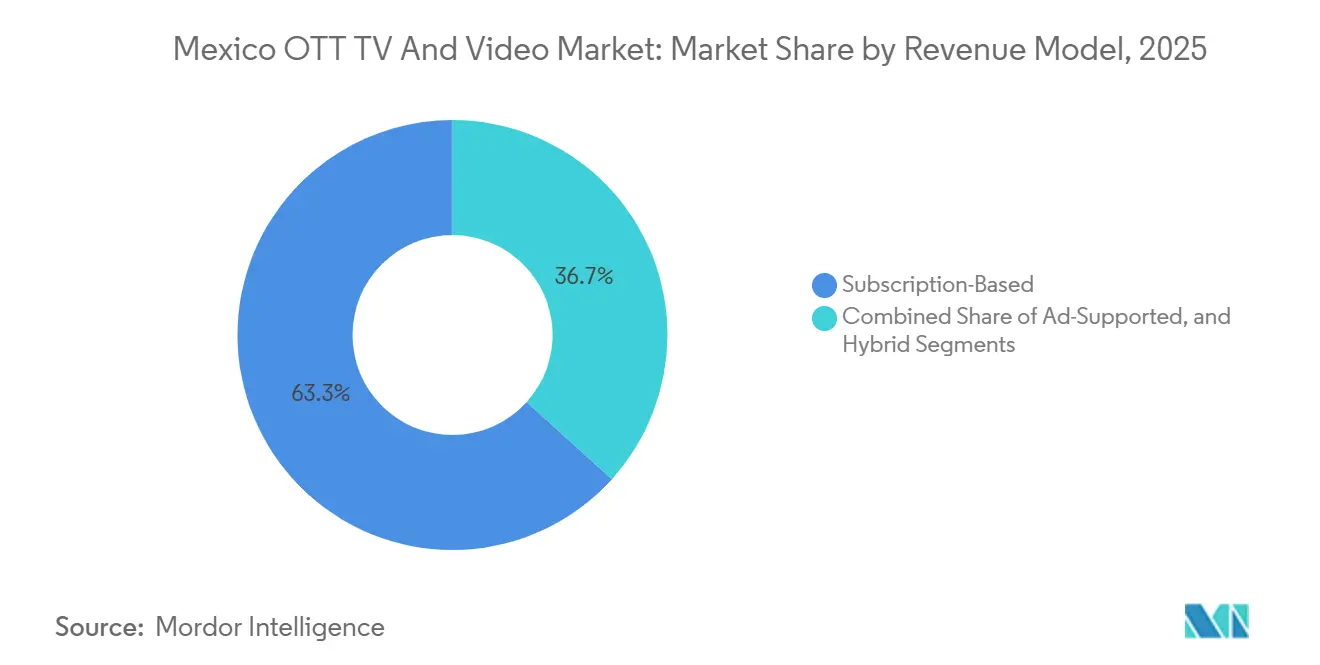

- 収益モデル別では、サブスクリプションベースのサービスが2025年のメキシコOTT TVおよびビデオ市場規模の63.29%を占め、ハイブリッド型サービスは23.98%のCAGRで拡大する見通しです。

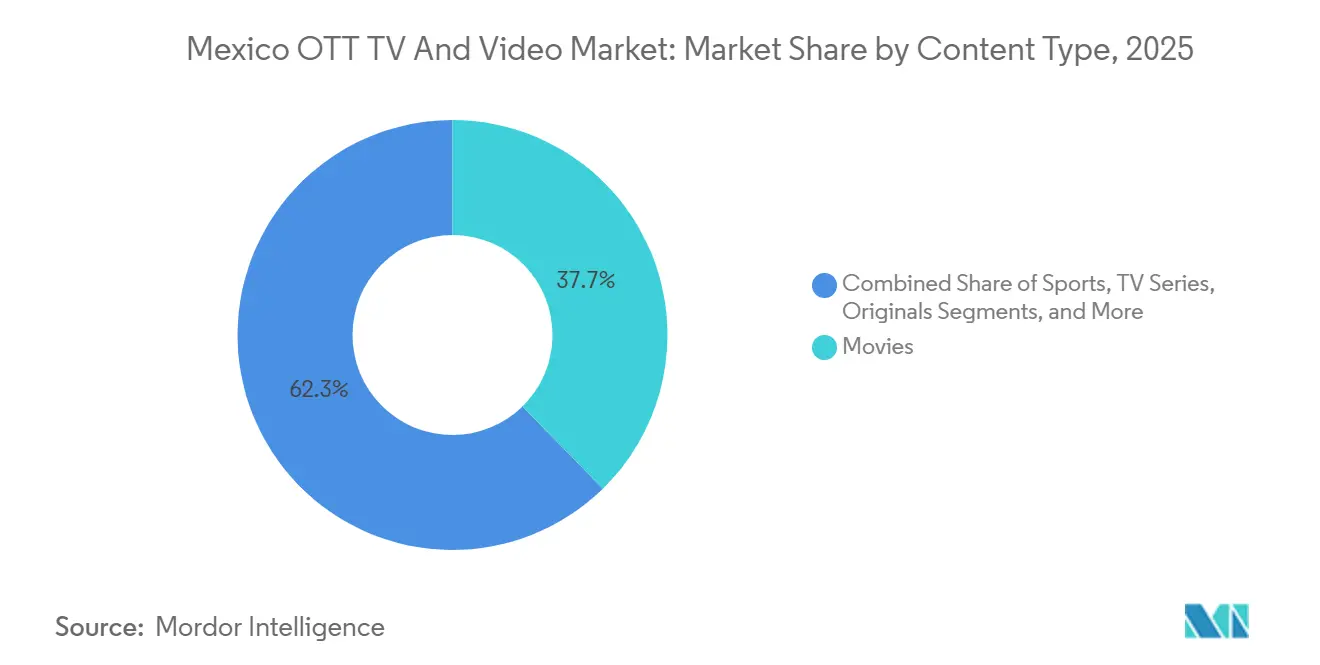

- コンテンツタイプ別では、映画が2025年に価値の37.67%を占め、オリジナルコンテンツは2031年まで24.78%のCAGRで成長すると予測されています。

- エンドユーザー年齢層別では、ミレニアル世代が2025年の支出の41.22%を生み出しましたが、Z世代は25.03%のCAGR見通しで最も急速な勢いを示しています。

- 地域別では、メキシコ中部が2025年の収益の48.18%を占め、メキシコ北部は2031年まで25.32%のCAGRで最高の成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコOTT TVおよびビデオ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートTVの高い普及率とユビキタスブロードバンド | +4.20% | メキシコ中部都市部に集中した全国規模 | 中期(2〜4年) |

| スペイン語オリジナルコンテンツへの投資増加 | +5.10% | メキシコシティおよびグアダラハラに制作拠点を持つ全国規模 | 長期(4年以上) |

| ハイブリッドAVOD-SVODモデルの採用拡大 | +3.80% | メキシコ北部で加速する全国規模 | 短期(2年以内) |

| モバイルファースト・低コストプランの拡大 | +4.50% | 農村部および低所得地域でより高い普及率を示す全国規模 | 中期(2〜4年) |

| 通信事業者によるOTTサブスクリプションのバンドル提供 | +3.90% | Telmex、Totalplay、Megacableのフットプリントが牽引する全国規模 | 短期(2年以内) |

| 高度なオーディエンス分析によるターゲティング広告の推進 | +2.70% | プログラマティックCTVインベントリへの早期採用を伴う全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートTVの高い普及率とユビキタスブロードバンド

スマートテレビの普及率は2025年までに46%の閾値を超え、固定ブロードバンド回線は2,790万回線に達しました。これは平均ダウンロード速度を50Mbpsを超える水準に引き上げる急速な光ファイバー展開に支えられています。[1]連邦電気通信研究所(Instituto Federal de Telecomunicaciones)、「電気通信セクター統計(Estadísticas del Sector de Telecomunicaciones)」、ift.org.mx より高速で安定したネットワークを持つ通信事業者は、ストリーミングパートナーからプレミアム料金を徴収し、シームレスな4K再生を保証することでチャーンを低く抑えることができます。しかし、安定したストリーミングアクセスを持つ農村部の住民はわずか80万人に過ぎず、デジタル格差が浮き彫りになっています。価格感応度は依然として高く、チアパス州では低価格端末が月収のほぼ4分の3に相当するため、プラットフォームは適応ビットレートストリームと低価格ティアを提供することを余儀なくされています。

スペイン語オリジナルコンテンツへの投資増加

Netflixが2025年に発表した4年間で10億USDを投じる計画は、メキシコが世界のスペイン語番組の4分の1を生み出しているというすでに進行中のトレンドを加速させています。[2]Daniel Rook、「Netflixがメキシコでのコンテンツ制作に10億USDを費やすと発表(Netflix says to spend USD 1 billion producing content in Mexico)」、Grand Junction Sentinel、gjsentinel.com ローカル制作作品は現在、生涯収益のおよそ半分をストリーミング権から得ており、興行収入への依存を覆しています。Amazon Prime Videoは、チュルブスコスタジオにラテンアメリカ初のバーチャルプロダクション用LEDステージを設置し、ロケコストを削減して複雑な映像表現を可能にすることで、制作エコシステムを強化しました。政府との連携は、メキシコ大使館が海外で国内タイトルを紹介することを可能にする2025年の外務省協定に見られ、文化外交を強化しています。

ハイブリッドAVOD-SVODモデルの採用拡大

ViXのフリーミアム型設計は広告支援型リーチの上限を示しており、2024年半ばまでに世界で月間5,000万人以上のユーザーを獲得し、その1割が有料サブスクライバーへ転換しています。Disney Plusは2025年6月にMXN 149(8.51USD)の広告付きティアを導入し、HBO Maxの価格帯を踏襲しました。成人の40%未満しかクレジットカードを保有せず、現金が少額取引で依然として主流を占める国において、低価格の参入費用は響きます。ファーストパーティ視聴データとプログラマティック購入を組み合わせるプラットフォームは、プレミアムCPMを確保し、サブスクリプション侵食を緩和しています。[3]外務省(Secretaría de Relaciones Exteriores)、「外務省とNetflixの協力協定(Foreign Ministry-Netflix Collaboration Agreement)」、gob.mx

モバイルファースト・低コストプランの拡大

スマートフォンの普及率は2030年までに少なくとも85%に達する見込みです。モバイルの中央速度は2024年に前年比約39%上昇して45.2Mbpsとなり、通勤中のHDストリーミングが可能になっています。ViX、Disney Plus、TelevisaUnivisionは、OXXOバウチャーおよびMercado Libreウォレットを通じて配布されるバンドルを活用してこのモビリティの波を取り込み、銀行サービスを利用できない層のユーザーを獲得しています。圧縮コーデック、オフライン視聴用ダウンロード機能、1日単位のパスは、帯域幅が制限された地方において重要な機能となっています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クレジットカード普及率の低さによる有料転換の制限 | -2.80% | 全国規模、南部および農村部の州で最も顕著 | 中期(2〜4年) |

| 海賊版および違法ストリーミングデバイス | -3.10% | 全国規模、国境州でより高い発生率 | 長期(4年以上) |

| 高額なローカルコンテンツライセンスコスト | -1.60% | 全国規模、制作拠点に集中 | 中期(2〜4年) |

| マクロ経済の不安定さによる可処分所得への影響 | -2.30% | 全国規模、低所得層でより高い感応度 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クレジットカード普及率の低さによる有料転換の制限

2025年時点でメキシコ人の58%のみが正式な金融口座を保有しており、クレジットカードの所有率はさらに低く、プラットフォームはバウチャーベースまたはリアルタイム送金オプションを組み込むことを余儀なくされています。[4]世界銀行(World Bank)、「メキシコにおける金融包摂(Financial Inclusion in Mexico)」、worldbank.org この追加的な摩擦は顧客獲得コストを引き上げ、継続的な収益成長を鈍化させています。Netflixが2024年にパスワード共有を制限したことで価格感応度が高まり、複数世帯でアカウントを共有していたユーザーのチャーン増加につながりました。フリーミアムおよび広告付きティアはセーフティネットとして機能しますが、現金や銀行振込の処理には手数料や照合作業が生じます。

海賊版および違法ストリーミングデバイス

メキシコは2024年の米国通商代表部スペシャル301レポートにおいて、不正カムコーディング事案の件数で世界第2位にランクされました。プリインストールされたセットトップボックスや改造ストリーミングアダプターが露天市場で広まり、正規サービスの競争力を損なっています。プラットフォームはフォレンジック電子透かしやデバイス認証で対抗していますが、過度に厳格な管理は正規の旅行者やマルチデバイスを利用する家庭を遠ざけるリスクがあります。2025年の電気通信制度改革により新たな規制機関が設置されましたが、執行優先事項に関する疑問が残り、長期的な海賊版対策への不確実性を生んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソース別:サブスクリプションモデルが収益を支え、広告支援型ティアが加速

サブスクリプション・ビデオ・オン・デマンドは2025年のメキシコOTT TVおよびビデオ市場において58.47%の収益シェアを保持しました。しかし、広告支援型ハイブリッドフォーマットは、視聴者が柔軟な価格設定を求め、広告主が段階的なリーチを追い求めるにつれて、2031年まで24.79%のCAGRに向けて進んでいます。ViXは無料ティアが規模を持って収益化できることを証明し、Disney Plusの広告付きプランは二重構造の未来を裏付けています。トランザクション型レンタルおよびダウンロードは、ニッチなプレミア作品を求める映画愛好家の需要に応えますが、横行する海賊版と充実したカタログを持つサブスクリプションプランが成長余地を圧迫しています。透明性の高いブランドセーフティコントロールを統合したプラットフォームは広告主を安心させ、コネクテッドテレビ領域において既知の問題である無効トラフィックの抑制に貢献しています。

第二のダイナミクスは規制面にあります。2025年にデジタルメディア上での外国政府広告を禁じた法律が、グローバルなニュースチャンネルにとって小規模ながら安定した収益源を奪い、多様なスポンサーシップモデルへの転換を促しています。この政策転換は短期的な混乱をもたらすものの、国内の消費者ブランドが依然として積極的な広告主であるため、メキシコOTT TVおよびビデオ市場への長期的な影響は限定的なものにとどまるでしょう。

注記: 全セグメントのシェアはレポート購入後に確認可能

デバイスタイプ別:スマートTVが視聴時間を支配し、スマートフォンがリーチを拡大

スマートテレビは2025年収益の46.31%を占め、夜間の共同視聴やライブイベントの中心的存在であり続けています。Rokuはストリーミングスティックの大半を出荷し続けていますが、テレビメーカーはネイティブオペレーティングシステムを搭載してブランドタイルへの直接誘導を実現しており、アプリストアでの視認性確保のハードルを高めています。スマートフォンに関連するメキシコOTT TVおよびビデオ市場シェアは24.11%のCAGRで加速する見込みであり、これはほぼすべてのインターネットユーザーがハンドセットを携帯する国の状況を反映しています。タブレット、ラップトップ、ゲームコンソール、レガシーセットトップボックスは子供部屋やゲームルームなど特定のシチュエーションに対応しますが、マルチスクリーン機能の向上に伴い、それぞれがカニバリゼーションのリスクに直面しています。

差別化はコンテキスト対応機能にかかっています。混雑したモバイルネットワーク上での自動ビットレート調整、スクリーン間で同期されるクイックレジュームトークン、そしてリビングルーム向けセッションのための4K Dolby Visionサポートが鍵となります。平均ダウンストリーム速度53.9Mbpsを記録するTotalplayのような通信事業者は、家庭内で複数デバイスが同時にバッファリングなしでストリーミングできる帯域幅の基盤を提供しています。

収益モデル別:サブスクリプションの優位性がハイブリッドの破壊的革新に直面

サブスクリプション中心のプランは2025年の価値の63.29%を依然として提供していますが、ハイブリッド戦略が現状を打破しつつあります。ViXの三層構造は幅広いファネルを形成しています。無料ユーザー、広告付きティアのサブスクライバー、そしてプレミアム広告なし世帯です。Disney Plusは同様のアプローチを採用し、コストを意識する家族を惹きつけるために広告付きプランをMXN 149(8.51USD)/月に設定しました。広告主が地上波テレビではもはや保証できないオーディエンスリーチを求めるにつれて、ハイブリッド収益アーキテクチャに起因するメキシコOTT TVおよびビデオ市場規模は急速に拡大すると予測されています。しかしながら、メキシコにおけるコネクテッドテレビの高い広告詐欺率は、広告主がより高いCPMを受け入れる前に、プラットフォームが検証技術への投資を余儀なくされることを意味しています。

サブスクリプション専業プレイヤーは、大作フランチャイズや独占スポーツ放映権がマストシー価値を生み出す分野ではなお優位性を保っています。しかし彼らでさえ、可処分所得を圧迫するマクロショックや通貨変動に対するダウンサイドヘッジとして広告をますます重視するようになっています。

注記: 全セグメントのシェアはレポート購入後に確認可能

エンドユーザー年齢層別:ミレニアル世代が支出を支え、Z世代がモバイル成長を牽引

ミレニアル世代は収入のピーク期と定着したサブスクリプション習慣のはざまに位置し、2025年収益の41.22%を生み出しました。しかしZ世代はモバイルファースト行動が短尺・スナック型フォーマットと一致していることから、2031年まで25.03%のCAGRが見込まれる最速の成長株です。シニアおよびベビーブーマー世代は地上波チャンネルに依存していますが、バンドルISPパッケージを通じてストリーミングを緩やかに試験的に利用し始めています。

したがって、コンテンツ戦略はミレニアル世代向けの連続ドラマや実録犯罪シリーズと、若年層向けのショートフォームインフルエンサーコラボレーションのバランスを取る必要があります。ViXとDisney Plusはライブサッカーとアニメーションおよびハリウッドの大作をパッケージ化することで、世代を超えた訴求力を活かしています。

コンテンツタイプ別:映画がシェアをリード、オリジナルが差別化

映画は2025年の支出の37.67%を占め、封切り直後のスタジオタイトルと不変のライブラリヒットに支えられました。Netflixの4年間10億USDの契約とAmazonのLEDバリューステージによる恩恵を受けるオリジナルコンテンツは、プラットフォームがライセンスコストを抑制するために独自カタログを追い求める中、24.78%のCAGRで成長すると予測されています。長尺シリーズは一気見エンゲージメントとリテンションを高め、リーガMXやUEFAチャンピオンズリーグなどのライブスポーツはデュアルスクリーンのソーシャルな話題に支えられた予約視聴を生み出しています。YouTubeに代表されるユーザー生成動画はすでにテレビ総視聴時間の二桁シェアを占めており、プロフェッショナルとクリエイター経済の境界を曖昧にしています。

経済的な賭けは相当なものです。ペドロ・パラモのような大作作品一本が2025年に現地サプライチェーンに1,800万USDを注入したことは、オリジナルコンテンツが雇用および周辺産業に与える乗数効果を示しています。制作インフラを共同出資するプラットフォームは交渉力を獲得し、才能やIPパイプラインへの優先的なアクセスを確保しています。

注記: 全セグメントのシェアはレポート購入後に確認可能

地域分析

メキシコ中部は2025年のメキシコOTT TVおよびビデオ市場収益の48.18%を生み出し、密度の高い光ファイバーカバレッジ、高い可処分所得、そして充実した決済カードの利用環境に支えられました。メキシコシティの制作拠点としての役割も、オリジナルコンテンツへの支出を引き付けています。しかし飽和状態が競争の激化をもたらしており、グローバルおよび地域のあらゆるプラットフォームが通信事業者バンドル内での優位なポジション争いを繰り広げています。

メキシコ北部は2031年まで25.32%という顕著なCAGRを記録すると予測されています。工業回廊と国境をまたぐ商業活動が収益を押し上げ、海賊版率の低さとバイリンガル世帯が二言語コンテンツの消費を促進しています。Megacableの投資急増——2024年上半期にMXN 51億(2億9,100万USD)——はこの地域の上昇余地に対する戦略的な賭けを反映しています。

南部および農村地域は対照的な様相を呈しています。OTT視聴に十分な接続環境を持つ農村部の住民はわずか80万人です。ハンドセット価格は月収の半分以上を占めることがあり、固定ブロードバンドは依然として不安定です。しかし、普及率58%のモバイルブロードバンドが参入の足がかりとして機能しています。OXXO Payバウチャーまたは Mercado Libreウォレットを組み合わせたバンドルが、これらの地域に広く浸透する現金文化に対応し、メキシコOTT TVおよびビデオ市場のリーチを拡大しています。

競争環境

競争は中程度であり、Netflix、Disney Plus、Amazon Prime Video、HBO Maxがスペイン語専門のViXおよび通信事業者系のClaro Videoと市場を分け合っています。NetflixはプレミアムSVODカタログで依然として優位に立っていますが、ViXのハイブリッドモデルと独占サッカー放映権が同社を最速の成長株にしています。TotalplayやTelmexなどの通信事業者はブロードバンドバンドルを活用して利用継続率を高めており、Totalplayは2025年第1四半期にOTT直接手数料としてわずかMXN 850万(49万USD)を計上しており、バンドルは即時利益よりもチャーン抑制が主目的であることを示しています。

スポーツストリーミングが次の戦場となっています。2025年6月のFoxによるCaliente TV買収は、リーガMX放映権の断片的な入札競争の開始を示し、TelevisaUnivisionは2032年まで続くオリンピック放映権を確保しています。YouTubeのようなユーザー生成プラットフォームは視聴時間の大きなシェアを獲得していますが、ユーザー一人当たりの平均収益では依然として後れを取っています。アートハウス作品に特化したMubiから国内映画キュレーターFilminLatinoまで、新興ニッチプレイヤーが市場に深みを加えていますが、そのスケールは限られています。

リーダーシップを定義する戦略的レバーには、ファーストパーティデータ分析、海賊版対策への投資、共同出資によるローカル制作、そして低い銀行普及率を補う革新的な決済統合が含まれます。このマトリクスを習得したプラットフォームは、メキシコOTT TVおよびビデオ市場において不均衡なシェアを獲得することができるでしょう。

メキシコOTT TVおよびビデオ産業のリーダー企業

Netflix, Inc.

Amazon.com, Inc.

América Móvil, S.A.B. de C.V.

Televisa, S. de R.L. de C.V.

Telefónica, S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Grupo Televisaはイッジ(Izzi)とスカイ(Sky)の統合を完了し、ATandTのスカイ持分の将来的な買収に充てるコスト相乗効果を解放しました。

- 2025年8月:CBS SportsはTelevisaUnivisionと提携し、英語版リーガMXの試合を米国で放映し、メキシコサッカー放映権の収益化の地平を拡大しました。

- 2025年6月:Foxはライブスポーツのフットプリントを拡大し、今後の放映権オークションへの入札に備えるためCaliente TVを買収しました。

- 2025年6月:TelevisaUnivisionとDisney Entertainmentは、メキシコの消費者向けにDisney PlusとViXをバンドルする配信協定を締結しました。

メキシコOTT TVおよびビデオ市場レポートの調査範囲

メキシコOTT TVおよびビデオ市場レポートは、ソース別(SVOD、TVOD、レンタル、ダウンロード・トゥ・オウン、AVOD)、デバイスタイプ別(スマートTV、スマートフォン、タブレット、PC/ラップトップ、ゲームコンソール、セットトップボックス)、収益モデル別(サブスクリプションベース、広告支援型、ハイブリッド)、コンテンツタイプ別(映画、TVシリーズ、スポーツ、ユーザー生成コンテンツ、オリジナル)、エンドユーザー年齢層別(Z世代、ミレニアル世代、X世代、ベビーブーマー、シニア)、地域別にセグメント化されています。市場予測は価値(USD)ベースで提供されます。

| SVOD |

| TVOD |

| レンタル |

| ダウンロード・トゥ・オウン(DTO) |

| AVOD |

| スマートTV |

| スマートフォン |

| タブレット |

| PC/ラップトップ |

| ゲームコンソール |

| セットトップボックス |

| サブスクリプションベース |

| 広告支援型 |

| ハイブリッド |

| Z世代(25歳以下) |

| ミレニアル世代(26〜41歳) |

| X世代(42〜57歳) |

| ベビーブーマー(58〜76歳) |

| シニア(77歳以上) |

| 映画 |

| TVシリーズ |

| スポーツ |

| ユーザー生成コンテンツ |

| オリジナル |

| ソース別 | SVOD |

| TVOD | |

| レンタル | |

| ダウンロード・トゥ・オウン(DTO) | |

| AVOD | |

| デバイスタイプ別 | スマートTV |

| スマートフォン | |

| タブレット | |

| PC/ラップトップ | |

| ゲームコンソール | |

| セットトップボックス | |

| 収益モデル別 | サブスクリプションベース |

| 広告支援型 | |

| ハイブリッド | |

| エンドユーザー年齢層別 | Z世代(25歳以下) |

| ミレニアル世代(26〜41歳) | |

| X世代(42〜57歳) | |

| ベビーブーマー(58〜76歳) | |

| シニア(77歳以上) | |

| コンテンツタイプ別 | 映画 |

| TVシリーズ | |

| スポーツ | |

| ユーザー生成コンテンツ | |

| オリジナル |

レポートで回答される主な質問

メキシコOTT TVおよびビデオの機会は現在どれほどの規模か?

2026年に80億1,400万USDを生み出し、23.52%のCAGRで2031年までに234億1,000万USDに達すると予測されています。

メキシコのストリーミング市場で最も急速に拡大している収益モデルはどれか?

広告支援型とサブスクリプションティアを組み合わせたハイブリッドプランは、2031年まで23.98%のCAGRを示しています。

メキシコ北部が次のストリーミング成長のホットスポットとして注目される理由は何か?

工業回廊に沿った光ファイバー展開、高い可処分所得、そして海賊版リスクの低さが25.32%のCAGRを牽引しています。

プラットフォームはクレジットカード普及率の低さをどのように克服しているか?

現金依存世帯を取り込むために、OXXO Payなどのバウチャーシステム、リアルタイムSPEI送金、デジタルウォレットを統合しています。

ローカル視聴者に対してサービスを最も効果的に差別化するコンテンツ戦略は何か?

スペイン語オリジナルへの多額の投資——Netflixだけで4年間に10億USDをコミット——は、忠実なオーディエンスの確保とライセンスコストの削減に貢献しています。

モバイルストリーミング時間の最大の伸びを牽引している年齢層はどれか?

Z世代は支出が25.03%のCAGRで拡大すると予測されており、主にスマートフォンでストリーミングし、ショートフォームおよびクリエイター主導の動画を好む。

最終更新日: