メキシコグローバルケイパビリティセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

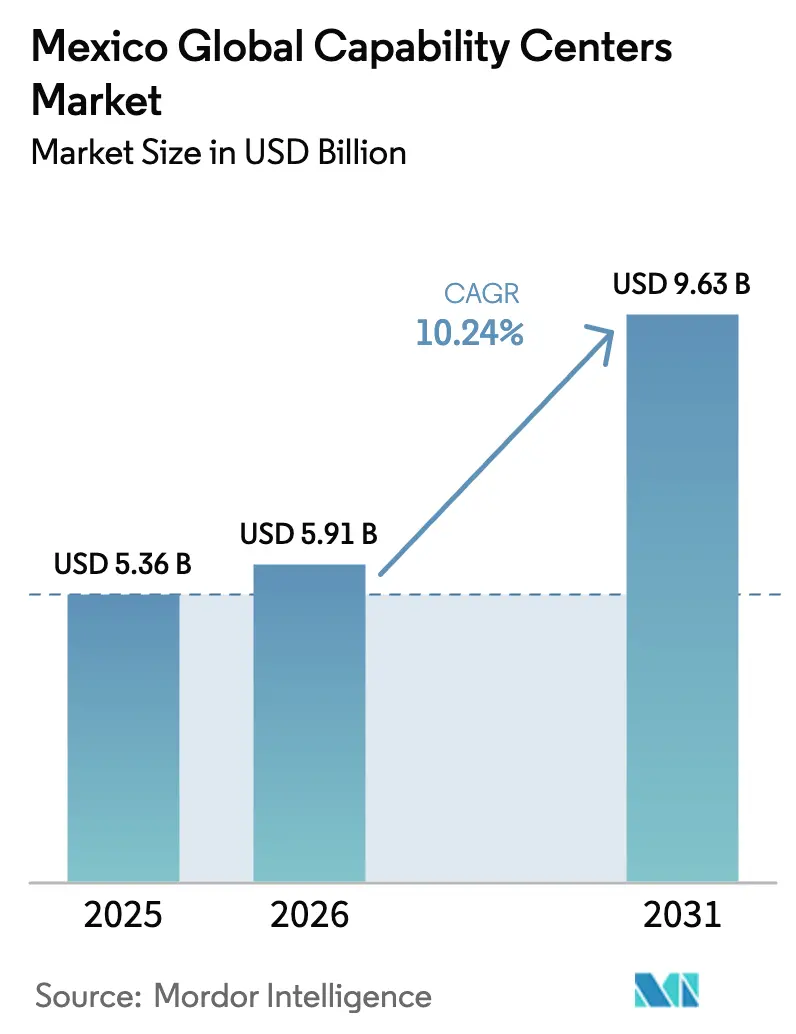

| 基準年の市場規模 (2025) | 5.36 十億米ドル |

| 市場規模 (2026) | 5.91 十億米ドル |

| 市場規模 (2031) | 9.63 十億米ドル |

| 成長率 (2026 - 2031) | 10.24% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコグローバルケイパビリティセンター市場分析

2026年のメキシコグローバルケイパビリティセンター市場規模は59億1,000万米ドルと推定され、2025年の53億6,000万米ドルから成長し、2031年には96億3,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率10.24%で拡大します。メキシコのニアショア立地、大規模なSTEM人材基盤、およびコスト優位性が、先進的なデジタル・エンジニアリング・バックオフィスハブへの企業投資の持続的な勢いを生み出しています。米中間の地政学的緊張の高まり、サプライチェーン強靭化目標の再設定、および共通タイムゾーンがもたらす業務継続性が、米国企業によるメキシコのグローバルケイパビリティセンターにおける人員拡大と市場展開の拡張を促しています。IMMEXフレームワークおよびテワンテペク地峡経済特区に基づく政府インセンティブが総デリバリーコストを引き下げ続ける一方、全国的な5Gカバレッジが現代のケイパビリティセンターが提供するデータ集約型ユースケースを促進しています。その結果、メキシコグローバルケイパビリティセンター市場は、純粋な労働裁定から、グローバルな企業変革アジェンダに沿った高付加価値デジタルサービスへと着実にシフトしています。

レポートの主要ポイント

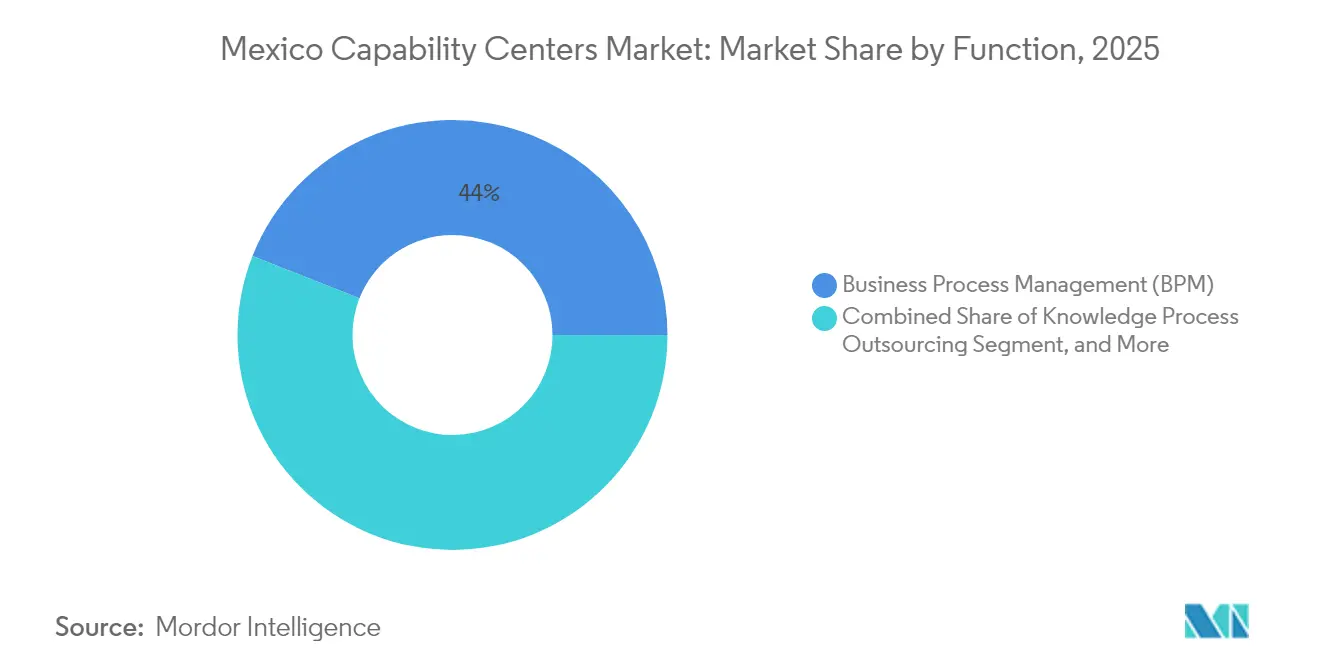

- 機能別では、ビジネスプロセスマネジメントが2025年のメキシコケイパビリティセンターにおけるグローバル市場シェアの44.02%を占めてトップとなり、情報技術およびデジタルサービスは2031年にかけて年平均成長率10.66%で拡大する見込みです。

- エンゲージメントモデル別では、キャプティブ運営が2025年のメキシコグローバルケイパビリティセンター市場規模の57.20%を占め、ハイブリッドビルド・オペレート・トランスファー構造は2031年にかけて年平均成長率10.98%で成長すると予測されています。

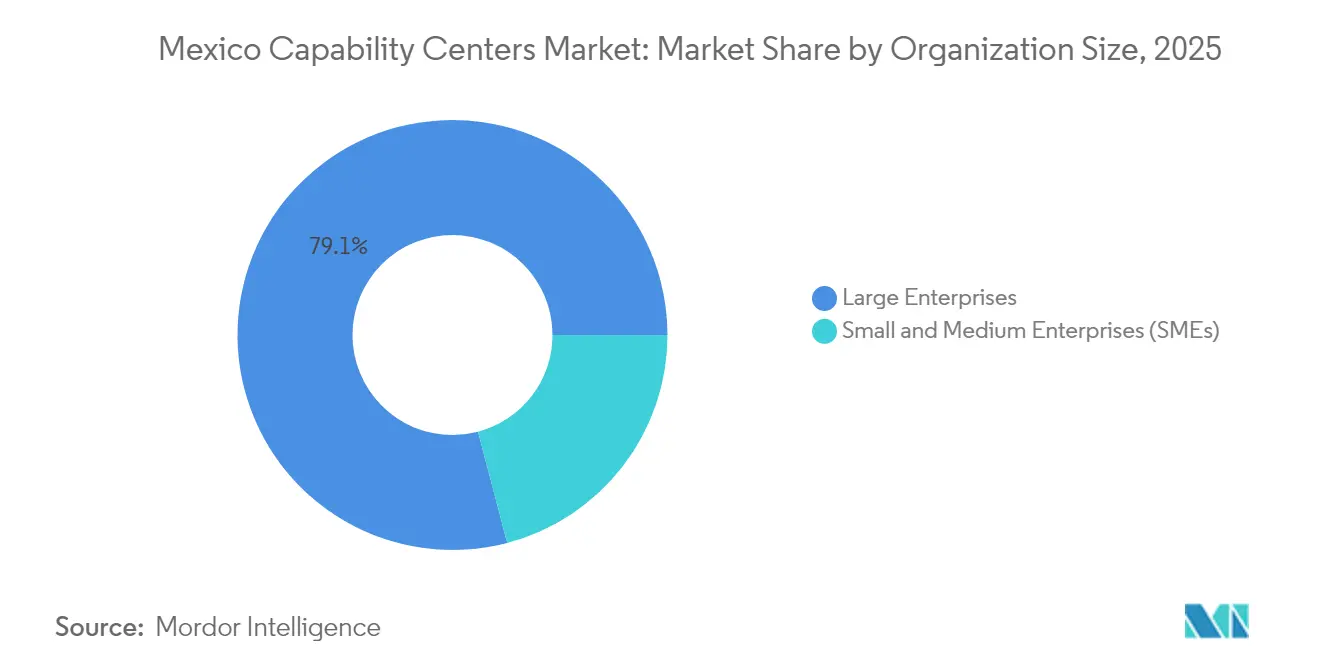

- 組織規模別では、大企業が2025年のメキシコグローバルケイパビリティセンター市場規模の79.10%を占めましたが、中小企業は2026年から2031年にかけて年平均成長率11.46%で拡大する見込みです。

- 業種別では、製造・自動車・産業分野が2025年のメキシコグローバルケイパビリティセンター市場シェアの38.21%を占め、小売・消費財は予測期間中に年平均成長率10.84%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコグローバルケイパビリティセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国クライアントからのニアショアリング需要 | +3.2% | メキシコ・米国国境州、グアダラハラ、メキシコシティ | 短期(2年以内) |

| メキシコのSTEM卒業生プールの拡大 | +2.1% | 全国、グアダラハラ、モンテレイ、メキシコシティに集中 | 中期(2〜4年) |

| ITエクスポートに対する政府税制優遇措置 | +1.8% | 全国、テワンテペク地峡ゾーンで強化 | 長期(4年以上) |

| 先進デジタルサービスを可能にする5Gの急速な普及 | +1.5% | 第1層都市から第2層拠点へ拡大 | 中期(2〜4年) |

| 米国・カナダに対するペソのコスト裁定 | +1.2% | 地域差を伴う全国規模 | 短期(2年以内) |

| レガシー米国業務におけるAIベースの自動化ニーズ | +0.7% | グアダラハラ、メキシコシティのテクノロジーコリドー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国クライアントからのニアショアリング需要

米国のニアショアリングの急増がメキシコグローバルケイパビリティセンター市場を押し上げています。サプライチェーンの混乱と地政学的変化により、米国企業は重要業務を国内近隣に移転させており、米国・メキシコ・カナダ協定が投資家に予測可能な貿易ルールを提供しています。[1]Reuters Staff、「メキシコSTEM教育と人材パイプライン分析」、Reuters、reuters.com 共通タイムゾーンにおけるリアルタイムコラボレーションにより、アジア拠点に典型的な調整の遅延が解消され、2024年上半期に456億米ドルに達した製造業への外国直接投資の新規流入が、IT・エンジニアリング・プロセスサービスへの下流需要を生み出しています。自動車および先端技術メーカーは、工場拡張に伴う統合エンジニアリングおよびアナリティクスサポートを求めており、すべてのグリーンフィールド工場が新たなサービスセンター席の乗数効果をもたらしています。その結果生まれるパイプラインは、小規模なトランザクション型ユニットではなく、大規模なマルチファンクションハブを支え、長期的な企業コミットメントを確固たるものにしています。

メキシコのSTEM卒業生プールの拡大

年間13万人のSTEM卒業生という国内パイプラインが、メキシコのグローバルケイパビリティセンター市場の人材供給を強化しています。[2]Financial Times Reporters、「メキシコのニアショアリング投資急増が継続」、Financial Times、ft.com グアダラハラ、モンテレイ、メキシコシティの認定エンジニアリングプログラムは、グローバル規模の複雑なデジタルツインモデリング、組み込みソフトウェア、データサイエンス業務を担えるドメインスペシャリストを輩出しています。テクノロジコ・デ・モンテレイのTECgptエコシステムなどのイニシアチブは9万人の学生にAIツールを導入し、エンタープライズAIワークロードへの対応力を加速させています。シスコおよびその他ベンダーとの認定パートナーシップが全国で均一な技術スキル水準を確保しています。卒業生の70%が第1層都市圏に居住していますが、企業はハブ・アンド・スポークモデルを採用し、バーチャルワークを活用して地方都市の人材にもアクセスしています。

ITエクスポートに対する政府税制優遇措置

連邦インセンティブ制度がメキシコグローバルケイパビリティセンター市場全体の運営コストを削減しています。IMMEXプログラムは最終サービスが輸出される場合に設備の免税輸入を認め、初期設備投資を15〜25%削減します。[3]Wall Street Journal Bureau、「メキシコ自動車生産の成長継続」、Wall Street Journal、wsj.com テワンテペク地峡ゾーンは適格投資家に最大25%の税額控除を提供し、研究費は額面の2倍で控除可能です。2024年に開始されたプラン・メキシコは許認可手続きをエンドツーエンドで合理化し、稼働開始までの期間を最大40%短縮し、より高付加価値の製品エンジニアリング業務を国内拠点に誘導しています。これらのインセンティブは、純粋なコスト優位性から、独自の知的財産を保有する持続的なイノベーション基盤へと経済性を転換させています。

先進デジタルサービスを可能にする5Gの急速な普及

全国的な5G展開が、メキシコグローバルケイパビリティセンター市場において高帯域・低遅延ワークロードを解放しています。テルセルはすでに125都市をカバーしており、AT&Tメキシコとモビスターが合計85都市にフットプリントを拡大しています。1,300万回線の5G回線(モバイル接続の9.1%)が、エッジアナリティクス、拡張現実メンテナンス、スマートファクトリー診断の肥沃な土壌を形成しています。業界調査によると、メキシコ企業の70%が2024年までに5Gを導入する計画であり、近く実施される周波数オークションにより2025年には容量がさらに拡大する見込みです。改善されたネットワーク基盤は、米国メーカーのリモートデバイス監視を可能にし、エンジニアリングチーム間のリアルタイムコラボレーションを促進することで、メキシコのハブから提供されるサービスの生産性と幅を向上させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コロンビアおよびコスタリカとの競争激化 | -1.8% | メキシコ全拠点に影響する地域競争 | 中期(2〜4年) |

| 英語スキルの継続的な格差 | -1.5% | 全国、第1層都市外で最も深刻 | 長期(4年以上) |

| 第1層都市における給与インフレの上昇 | -1.2% | メキシコシティ、グアダラハラ、モンテレイ | 短期(2年以内) |

| アウトソーシング改革に関する規制の不確実性 | -0.9% | 全国、すべてのエンゲージメントモデルに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コロンビアおよびコスタリカとの競争激化

コロンビアとコスタリカが信頼性の高いニアショア競合国として台頭しており、メキシコグローバルケイパビリティセンター市場の成長を抑制しています。コロンビアの英語習熟率15%はメキシコの3倍であり、音声ベースのカスタマーオペレーションにとって魅力的な選択肢となっています。一方、コスタリカは金融サービスアウトソーシングにおける確立された評判により、大手銀行を引き付けています。通貨変動によりメキシコのコスト優位性が一時的に縮小しており、ボゴタとサンホセによる積極的なプロモーションがニアショアリングをより広範なラテンアメリカ現象として位置づけています。それでも、メキシコは規模、成熟したインフラ、および米国サプライチェーンへの直接トラック輸送ルートを維持しており、離脱はコアデジタルエンジニアリング業務ではなく、主にニッチな音声サービスに限定されています。

英語スキルの継続的な格差

メキシコ人口の英語流暢者はわずか5%であり、クライアント対応ロールを制約し、メキシコグローバルケイパビリティセンター市場の成長軌道を縮小させています。VoxyやPearsonなどの研修ベンダーが企業規模でAI駆動の語学コースを展開していますが、全国規模での底上げはリソース集約的です。第1層都市が英語習熟卒業生の大半を獲得しており、地方都市圏はスキル不足にさらされ、拡張計画が遅延しています。新しい公立学校カリキュラムは早期学年から英語を重視していますが、労働力レベルでの効果は2035年以降に顕在化する見込みです。それまでの間、企業はバイリンガル人材の採用と機械翻訳ツールを組み合わせて異文化間の摩擦を軽減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:ビジネスプロセスの基盤、デジタルへのシフトアップ

ビジネスプロセスマネジメントは2025年のメキシコグローバルケイパビリティセンター市場シェアの44.02%を占め、メキシコのコスト競争力のある労働力とプロセス成熟度を活用した確立された財務・人事・調達ワークフローに支えられています。会計連結、買掛金、給与計算は長らくメキシコのセンターに移管されており、米国本社が戦略に集中できる環境を整えています。多くのセンターでは現在、ロボティックプロセスオートメーションとアナリティクスオーバーレイを組み込み、初回処理率とサイクルタイムのベンチマークを改善しています。

情報技術およびデジタルサービスは最も成長の速いセグメントを形成しており、企業がクラウド移行、DevOps、AIモデル運用の専門知識を求める中、年平均成長率10.66%で拡大しています。グアダラハラとメキシコシティに配置されたアジャイルスクワッドが、米国のプロダクトオーナーと同期してカスタマー向けアプリを反復開発し、リリースサイクルを短縮しています。エンジニアリングおよびR&Dチームは、フォックスコンのエヌビディアスーパーチップ施設への投資に後押しされ、シリコン設計、組み込みファームウェア、産業用IoT診断をサポートしています。ナレッジプロセスアウトソーシングは依然として小規模ですが、特許調査、安全規制モニタリング、アクチュアリアルアナリティクスがメキシコグローバルケイパビリティセンター市場の対応可能な上限を着実に拡大しています。

エンゲージメントモデル別:キャプティブの深化、ハイブリッドの加速

キャプティブ事業体は2025年のメキシコグローバルケイパビリティセンター市場の57.20%を占め、フォーチュン500の製造業者、銀行、テクノロジー企業が知的財産・品質・セキュリティの完全な管理を追求しました。モンテレイの専用センターが大手自動車会社の独自パワートレインシミュレーションを担い、メキシコシティのハブがグローバルカード発行会社の機密決済ネットワークデータを管理しています。社内アカデミーにより、キャプティブは地域の離職圧力にもかかわらず優秀なエンジニアの確保において競争優位を維持しています。

ハイブリッドビルド・オペレート・トランスファーモデルは、新規参入者が段階的なリスク移転を重視する中、年平均成長率10.98%を記録すると予測されています。サービスプロバイダーが法人を設立し、スペースを賃借し、クライアントが完全な主導権を引き継ぐ前に初期ガバナンスを構築します。中堅テクノロジーベンダーにとって、この仕組みは深い現地コンプライアンス専門知識を必要とせずに参入を迅速化します。このモデルはまた、ケレタロやプエブラにおけるサテライトスポーク展開を支え、大規模な設備投資なしにメキシコグローバルケイパビリティセンター市場の基盤を拡大しています。

組織規模別:大企業の優位性、中小企業の民主化

大企業は2025年のメキシコグローバルケイパビリティセンター市場規模の79.10%を占めました。その財務規模により、設計・クラウド運用・共有サービスにわたって数千人の従業員を収容するマルチファンクションキャンパスの構築が可能です。マイクロソフトの13億米ドルのクラウドおよびAI投資は、大企業がメキシコのエンジニアリングエコシステムに対してより深くコミットしていることを示す好例です。大企業はまた、バルクテレコム契約を交渉し、適格ベンダーをより迅速に確保します。

中小企業は価値の20.90%にとどまりますが、ノーコードワークフローエンジン、パブリッククラウド、マネージドグローバルケイパビリティセンターオペレーターが参入障壁を低下させる中、年平均成長率11.46%の軌道にあります。テキサス州拠点のSaaSプロバイダーは現在、レベル2サポートに特化した30名規模のメキシコグローバルケイパビリティセンター市場ポッドから開始し、サブスクリプション成長に合わせてスケールアップすることが可能です。政府の輸出促進助成金と簡素化された通関手続きが、中小企業の採用をさらに後押ししています。

業種別:製造業のコア、小売業のモメンタム

製造・自動車・産業企業が2025年収益の38.21%を占め、メキシコが第1〜第3四半期に303万台を生産した世界第4位の自動車生産国としての地位を反映しています。エンジニアリング変更管理、工場フロアアナリティクス、デジタルツインシミュレーションがワークロードを支配しています。第1層サプライヤーはOEMのケイパビリティセンターと設計エンジニアを共同配置し、新モデルの導入を加速させています。

小売・消費財は年平均成長率10.84%で他のすべての業種を上回っており、オムニチャネル成長が在庫可視化、ラストマイル配送アナリティクス、パーソナライゼーションエンジンを必要としています。メキシコのハブは、ヒスパニック系人口をターゲットとする米国ブランドのストアフロントマイクロサービスアーキテクチャを運営し、決済・ロイヤルティ・フルフィルメントデータを統合しています。銀行・金融サービス・保険センターはリスクモデリングとトランザクションコンプライアンス業務を担い、グアダラハラのヘルスケアおよびライフサイエンスクラスターはファーマコビジランスデータと臨床試験アナリティクスの処理を開始しています。

地理分析

メキシコシティ、グアダラハラ、モンテレイの3都市が合わせてメキシコグローバルケイパビリティセンター市場の2025年収益の約4分の3を生み出しました。メキシコシティは比類のない人材の厚みと規制当局への近接性を提供し、銀行やテレコム企業を高層ビルコリドーに引き付けています。しばしばメキシコのシリコンバレーと称されるグアダラハラは、フォックスコン、インテル、IBMなどの著名企業のエンジニアリングラボを擁し、専門人材とベンダーエコシステムの好循環を育んでいます。モンテレイの産業的遺産とテキサス国境への近接性は、迅速な設計から製造への反復を必要とする自動車・重機企業に適しています。

地方都市は成熟度の曲線を上昇しています。ケレタロはAWSの50億米ドルのクラウドリージョンを獲得し、サイバーセキュリティとDevOpsロールのクラスターを触媒しました。プエブラとレオンは小売アナリティクスと多言語カスタマーケアを引き付け、第1層平均より30〜40%低い不動産コストを提供することで、給与インフレが上昇する中のコスト圧力を緩和しています。ティファナやシウダー・フアレスなどの国境拠点は米国クライアントへの比類ない物理的アクセスを提供していますが、企業はミッションクリティカルなワークロードを計画する際にセキュリティプロトコルとインフラの課題を考慮する必要があります。

新興のハブ・アンド・スポークモデルが明確になっています。企業はリーダーシップ、ソリューションアーキテクチャ、クライアントエンゲージメントを第1層ハブに配置し、反復的なアナリティクスや24時間365日モニタリングをメリダやチワワなどのスポークに配置しています。政府の道路整備と進行中の5G展開が応答時間の格差を縮小し、分散型アジャイルスクワッドを可能にしています。これらのダイナミクスが総体として、業務の一貫性を損なうことなくメキシコグローバルケイパビリティセンター市場の地理的基盤を拡大しています。

競合環境

競争の激しさは高まっていますが、メキシコグローバルケイパビリティセンター市場は依然として適度に分散しています。Accenture、IBM、Cognizantなどの米国・欧州系コンサルティング大手は、確立されたクライアントポートフォリオを活用して財務・クラウド・データにまたがるマルチタワー案件を獲得しています。Tata Consultancy Services、Infosys、HCLTechなどのインド系大手は急速に規模を拡大しており、HCLTechだけで2024年に1,300名の専門家を採用し、国内従業員数を3,700名に引き上げました。[4]Financial Times Technology Team、「HCLTechのメキシコ拡大戦略」、Financial Times、ft.com 地元の有力企業であるSofttekとNeorisは、深い政府ネットワーク、文化的親和性、競争力のあるバイリンガルレートによって差別化を図っています。

テクノロジー多国籍企業は、自社のキャプティブセンターを構築することでベンダーから競合へとシフトしています。マイクロソフトのハイパースケール投資がAI研究を支え、グーグルとAWSは北米クライアントの内部サポートエンジンを兼ねるクラウドリージョン運営を構築しています。ニッチなデジタルスタジオがUX、データエンジニアリング、インダストリー4.0統合に特化し、定義されたマイクロバーティカル内で相当な市場シェアを獲得しています。全体として、成功要因は単に席数を拡大することよりも、雇用主ブランディング、専門スキルアカデミー、垂直統合型ソリューション提供へと進化しています。

統合活動は限定的ですが増加しています。中規模の米国クラウドインテグレーターが希少なAI人材を確保するためにグアダラハラ拠点のデータエンジニアリングブティックを買収しており、メキシコのBPOプロバイダーがニアショアの同業者と合併して地理的リーチを拡大しています。上位5社の合算収益シェアは依然として30%を大きく下回っており、セクターまたはテクノロジーに特化した差別化された参入者に十分な機会があることを示しています。

メキシコグローバルケイパビリティセンター産業リーダー

Accenture PLC

IBM Corporation

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Tata Consultancy Servicesはメキシコのモンテレイに新たなグローバルケイパビリティセンターを設立するために2億5,000万米ドルの投資を発表し、2027年までに2,500名のテクノロジー専門家を採用する計画を示しました。同施設は人工知能、クラウドコンピューティング、北米クライアント向けサイバーセキュリティソリューションを含む先進デジタルサービスに特化しており、TCSのラテンアメリカにおける単一拠点への最大投資となります。

- 2025年9月:Amazon Web Servicesはケレタロデータセンターリージョンの第1フェーズを完了し、メキシコおよび中央アメリカ全域にクラウドインフラサービスを提供する3つのアベイラビリティゾーンを立ち上げました。このインフラは低遅延接続とデータレジデンシーコンプライアンスを必要とするエンタープライズワークロードをサポートしており、AWSは同リージョンが2030年まで年間7,000フルタイム相当の雇用を支援すると予測しています。

- 2025年8月:General Motorsはメキシコのトルカにある技術センターの拡張に12億米ドルを投じ、電気自動車開発と自動運転技術に特化した1,800名のエンジニアリングポジションを追加することを表明しました。この投資にはGMのグローバル電動化戦略を支援する先進シミュレーション施設とバッテリーテスト研究所が含まれており、2026年半ばまでに本格稼働に達する見込みです。

- 2025年7月:Infosysはグアダラハラに500席規模のグローバルケイパビリティセンターを開設し、エンジニアリングサービス、デジタルトランスフォーメーション、人工知能ソリューションに特化した施設に8,000万米ドルを投資しました。同センターは北米全域の自動車・製造・金融サービスクライアントにサービスを提供しており、Infosysはクライアント需要に基づき2027年までに収容能力を1,200席に拡大する計画です。

メキシコグローバルケイパビリティセンター市場レポートの調査範囲

本グローバルケイパビリティセンター調査の市場セグメンテーションにおける機能・ケイパビリティ別の調査範囲は、(i)情報技術(IT)およびデジタルサービスセグメントについてはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データアナリティクスおよびAI・機械学習に限定され、(ii)エンジニアリング・ER&Dセグメントについては製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定され、(iii)ビジネスプロセスマネジメント(BPM)セグメントについては財務・会計、人事・給与計算・タレントマネジメント、調達、カスタマーサービスに限定され、(iv)ナレッジプロセスアウトソーシング(KPO)セグメントについては市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別のセグメンテーションにおいて、(i)ハイブリッドビルド・オペレート・トランスファー(BOT)の範囲はジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに対して指定された通りです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D |

| ビジネスプロセスマネジメント(BPM) |

| ナレッジプロセスアウトソーシング(KPO) |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッドビルド・オペレート・トランスファー(BOT) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT |

| ヘルスケアおよびライフサイエンス |

| 製造・自動車・産業 |

| 小売・消費財 |

| その他の業種 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D | |

| ビジネスプロセスマネジメント(BPM) | |

| ナレッジプロセスアウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッドビルド・オペレート・トランスファー(BOT) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造・自動車・産業 | |

| 小売・消費財 | |

| その他の業種 |

レポートで回答される主要な質問

2031年のメキシコグローバルケイパビリティセンター市場の予測値は?

予測では、市場は2031年までに96億3,000万米ドルに達し、2026年からの年平均成長率は10.24%となります。

メキシコのケイパビリティセンターで最も急速に拡大している運営モデルは何ですか?

ハイブリッドビルド・オペレート・トランスファーの仕組みが年平均成長率10.98%で成長しており、企業が段階的なリスク移転と業務の柔軟性を求めています。

メキシコのケイパビリティセンター支出において現在リードしている業種はどれですか?

製造・自動車・産業クライアントが2025年収益の38.21%を占めています。

メキシコのケイパビリティセンターの大半はどの都市に集中していますか?

メキシコシティ、グアダラハラ、モンテレイが市場価値の約75%を占めており、その人材の厚みと成熟したインフラが理由です。

メキシコは毎年何名のSTEM卒業生を輩出していますか?

大学は毎年約13万名のSTEM卒業生を輩出しており、エンジニアリングおよびデジタル人材パイプラインを強化しています。

語学力に関連した成長の抑制要因は何ですか?

人口の5%のみが英語に堪能であり、クライアント対応ロールの利用可能性を制限し、企業が語学力向上への投資を促しています。

最終更新日: