アルゼンチン・グローバル・ケイパビリティ・センター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

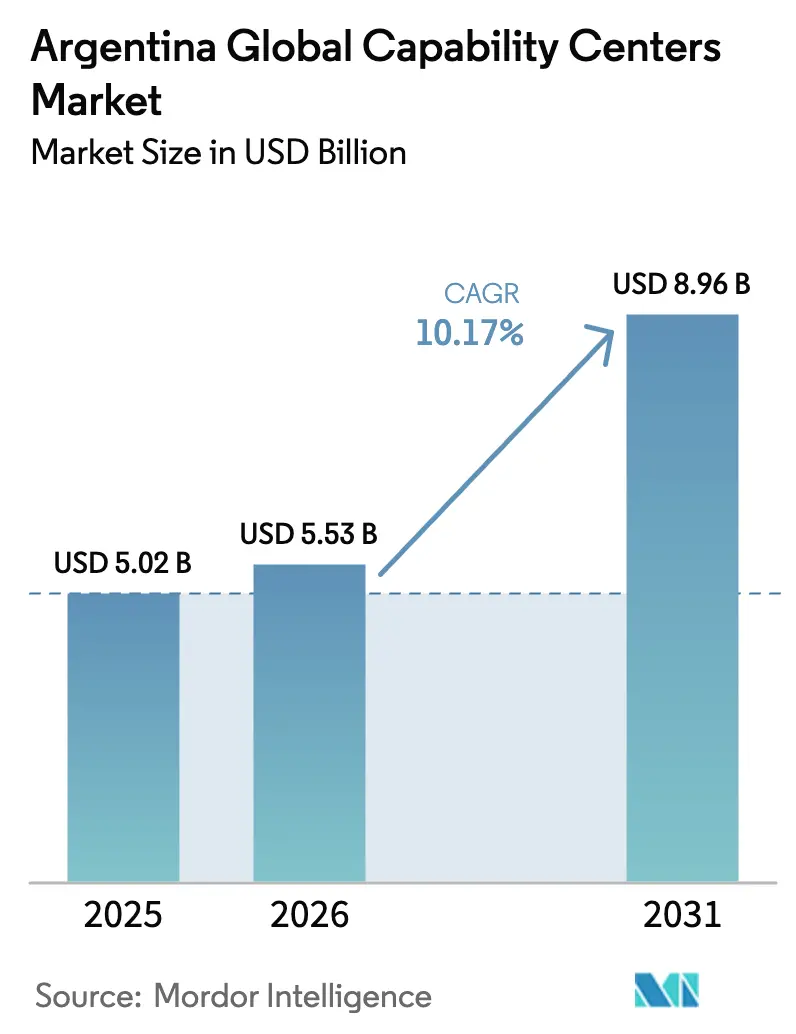

| 基準年の市場規模 (2025) | 5.02 十億米ドル |

| 市場規模 (2026) | 5.53 十億米ドル |

| 市場規模 (2031) | 8.96 十億米ドル |

| 成長率 (2026 - 2031) | 10.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン・グローバル・ケイパビリティ・センター市場分析

アルゼンチン・グローバル・ケイパビリティ・センター市場規模は2026年に55億3,000万米ドルと推定され、2025年の50億2,000万米ドルから成長し、2031年には89億6,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR10.17%で成長します。この持続的な拡大は、卓越した人材パイプライン、北米・欧州との有利なタイムゾーン整合性、および新センターの運営コストを実質的に低減する強固な財政的インセンティブに支えられています。多国籍企業は同国の英語能力を持つ労働力を高く評価しており、ほぼリアルタイムのコラボレーション時間帯がプロジェクトサイクルを短縮し、アジャイルデリバリーモデルを可能にしています。大規模投資インセンティブ制度(RIGI)の新規則は、法人税率25%および30年間の法的安定性を保証し、ケイパビリティ・センター投資家の総所有コストを実質的に改善しています。[1]ブエノスアイレス・ヘラルド、「アルゼンチン、細則に変更を加えてRIGIを開始」、buenosairesherald.com 2024年のサービス輸出額は過去最高の171億米ドルに達し、知識集約型活動が総額の半分を占めており、アルゼンチンのデリバリー成熟度を示しています。これらの強みは残存するマクロ経済の不安定性を凌駕し、アルゼンチン・グローバル・ケイパビリティ・センター市場をラテンアメリカにおける複雑なテクノロジーおよびビジネスプロセスの最も魅力的なニアショア代替地として位置づけています。

主要レポートの要点

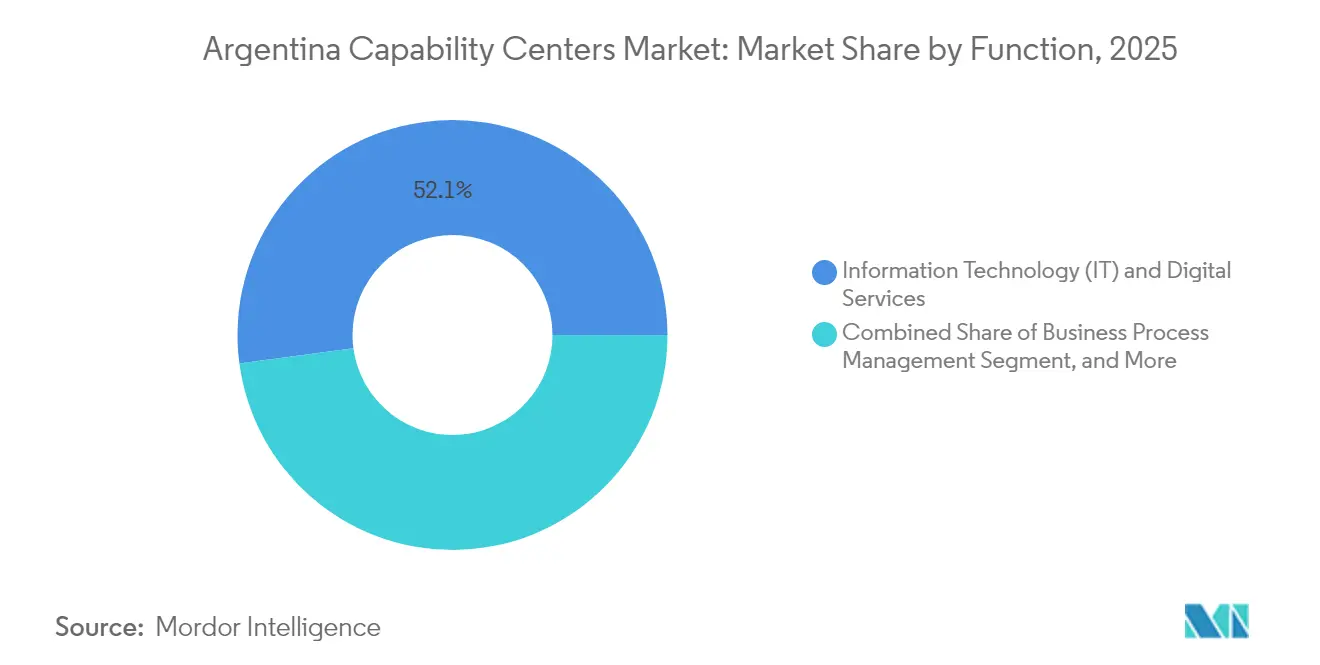

- 機能別では、情報技術およびデジタルサービスが2025年のアルゼンチン・グローバル・ケイパビリティ・センターにおいて52.12%の市場シェアを占め、同セグメントは2031年にかけてCAGR12.08%で成長する見込みです。

- エンゲージメントモデル別では、キャプティブセンターが2025年のアルゼンチン・グローバル・ケイパビリティ・センター市場の56.74%を占め、ハイブリッド・ビルド・オペレート・トランスファー方式が最も急成長するモデルであり、CAGRは11.62%です。

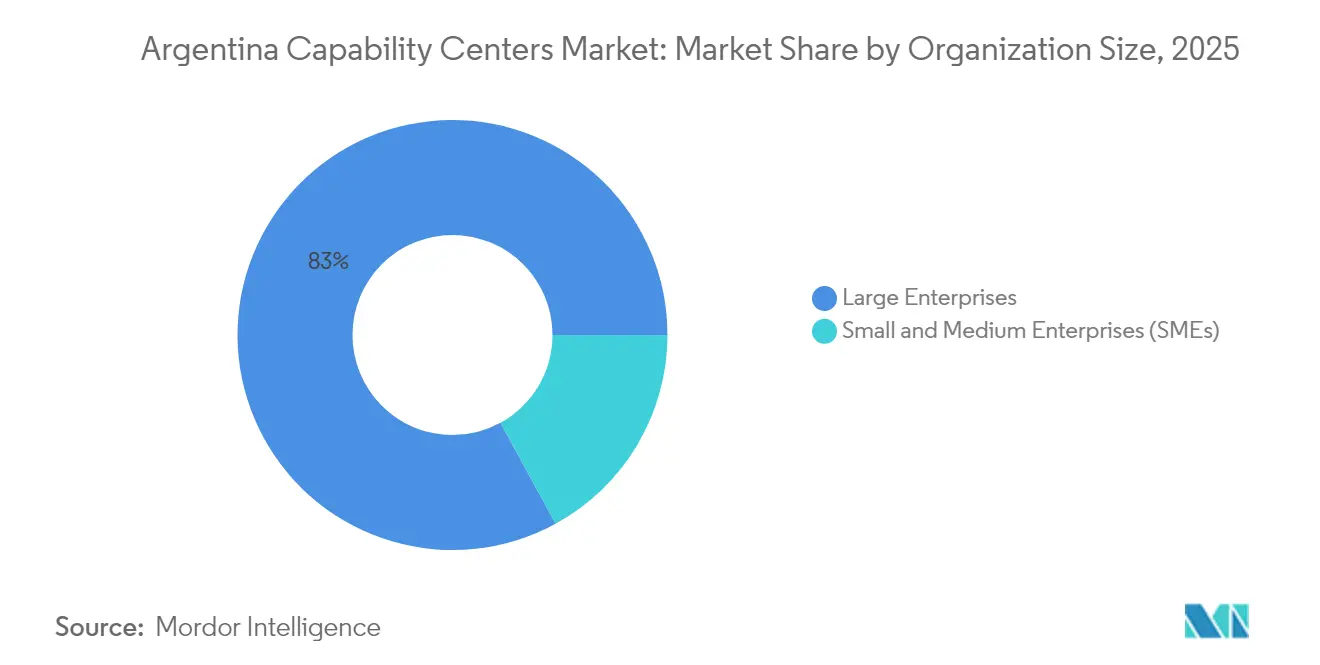

- 組織規模別では、大企業が2025年の収益の82.96%を占め、クラウドデリバリーが参入障壁を低下させることで中小企業はCAGR12.14%で成長する見込みです。

- 業種別では、テレコムおよびITが2025年の収益の32.85%でトップとなり、銀行・金融サービス・保険セクターは2031年にかけてCAGR11.05%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン・グローバル・ケイパビリティ・センター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| STEM卒業生の増加と英語能力 | +2.8% | ブエノスアイレス、コルドバ、ロサリオ | 中期(2〜4年) |

| 米国および欧州タイムゾーンに対するニアショア優位性 | +2.1% | 全国、特にブエノスアイレス都市圏 | 短期(2年以内) |

| ソフトウェアおよび知識輸出に対する政府税額控除の拡大 | +1.9% | 全国、テクノロジーパーク内で増幅 | 中期(2〜4年) |

| パンデミック後のデジタルトランスフォーメーション推進の加速 | +1.7% | 全国 | 短期(2年以内) |

| グローバル企業によるアジャイルエンジニアリングセンター採用の増加 | +1.4% | ブエノスアイレス、コルドバ、メンドーサ | 中期(2〜4年) |

| 特化型フィンテックおよび暗号資産グローバル・ケイパビリティ・センターの台頭 | +1.1% | ブエノスアイレス金融地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

STEM卒業生の増加と英語能力

アルゼンチンは11万5,000人から13万5,000人の現役テクノロジー専門家を擁し、毎年2万人以上の新規STEM卒業生によって補完されています。[2]国際貿易センター、「デジタルトランスフォーメーションを通じたアルゼンチンの経済成長の推進」、intracen.org 地域トップの英語能力ランキングと相まって、この人材の厚みにより、センターは言語の壁なくクライアント対応業務を管理できます。ソフトウェアセクターだけで5,500社にわたり15万6,800人の専門家を雇用しており、対外収益の43.8%が米国に輸出され、さらに25.7%がメキシコとチリに輸出されています。ブエノスアイレスとコルドバの主要大学は、人工知能、サイバーセキュリティ、ブロックチェーンプログラムへ安定的に人材を輩出し、次世代グローバル・ケイパビリティ・センターの役割に向けた強固な人材基盤を確保しています。この言語的・技術的スキルの独自の組み合わせにより、アルゼンチン・グローバル・ケイパビリティ・センター市場の業務は、複雑な分析、製品開発、および高度な顧客対応機能を大規模に担うことができます。

米国および欧州タイムゾーンに対するニアショア優位性

GMT-3での稼働により、米国東海岸と3〜4時間の同時業務時間が確保され、欧州との早朝の重複時間帯が生まれ、リアルタイムのスプリントレビュー、トラブルシューティング、および規制確認が可能となります。JPモルガン・チェースは、主に資本市場とリスク管理の機会を活用するため、2030年までにブエノスアイレスのスタッフを5,000人に拡大する計画です。夜間シフトに依存しなければならないアジアのオフショア拠点とは異なり、アルゼンチンを拠点とするチームはクライアントと自然に連携し、疲労を軽減し、スタッフの定着率を向上させ、サイクルタイムを短縮します。この整合性はアジャイルフレームワークの採用を促進し、フィードバックループを短縮することで、アルゼンチン・グローバル・ケイパビリティ・センター市場全体の生産性を向上させます。

ソフトウェアおよび知識輸出に対する政府税額控除の拡大

知識経済法は、適格サービスに対して法人所得税および給与税の軽減、ならびに輸出還付を適用します。RIGI法は、2億米ドルを超える投資に対して法人税率25%および30年間の法的安定性を延長します。知識集約型サービス輸出は2023年に85億米ドルに達し、2006年以来最高水準となり、インセンティブの強い有効性を示しています。[3]アルゼンチン外務・礼拝省 – 国際経済センター、「2023年のアルゼンチンのサービス貿易」、cancilleria.gob.ar 財政的確実性と外国為替規制の緩和により、コストが低下し、大規模なコミットメントのリスクが軽減され、アルゼンチン・グローバル・ケイパビリティ・センター市場はフォーチュン500のキャプティブ企業と専門サービスプロバイダーの双方にとって魅力的となっています。

パンデミック後のデジタルトランスフォーメーション推進の加速

2024年に614社の国内企業を対象とした調査では、デジタル貨物・決済ソリューションの利用者は、非利用者と比較して配送の適時性の改善が2倍、キャッシュフローの可視性が大幅に向上したと報告しています。クラウド移行、サイバーセキュリティ、データ分析に対する国内需要が高まり、輸出主導の収益源を補完しています。公共部門のデジタル化プログラムは、電子政府、本人確認管理、コンプライアンスプラットフォームを専門とするグローバル・ケイパビリティ・センターの対応可能な業務量をさらに拡大しています。この国内の勢いは海外契約を補完し、アルゼンチン・グローバル・ケイパビリティ・センター市場全体の既存センターの稼働率を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 運営費計画に対するマクロ経済の不安定性とインフレの影響 | -1.8% | 全国、ブエノスアイレスでコスト圧力が最も深刻 | 短期(2年以内) |

| 上級エンジニアの高い海外移住による人材流出 | -1.2% | ブエノスアイレス、コルドバ、および国際的な接続性を持つテクノロジーハブ | 中期(2〜4年) |

| 外国為替規制による利益送金の複雑化 | -0.8% | 全国、特に多国籍グローバル・ケイパビリティ・センター事業者に影響 | 短期(2年以内) |

| ブエノスアイレスにおけるプレミアムオフィススペースのコスト圧力 | -0.5% | ブエノスアイレスの中央ビジネス地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

運営費計画に対するマクロ経済の不安定性とインフレの影響

アリアンツ・トレードは2025年のGDP成長率を5.5%と予測し、インフレ率は18〜23%に緩和されると見込んでいますが、これは改善ではあるものの依然として同業他社の平均を上回っています。変動する投入コストは、賃料、公共料金、報酬に関する複数年の予算サイクルを複雑にしています。中央銀行は2024年第1四半期に外国直接投資として65億7,000万米ドルを記録しましたが、外国為替規制は一部依然として維持されており、配当送金が遅延しています。[4]アルゼンチン共和国中央銀行、「外国直接投資報告書 – 2024年第1四半期」、bcra.gov.ar 事業者はヘッジプログラムとマルチ通貨価格設定でリスクを軽減していますが、残存する政策リスクはアルゼンチン・グローバル・ケイパビリティ・センター市場の足かせとして持続しています。

上級エンジニアの高い海外移住による人材流出

競争力のある海外報酬が引き続き熟練したアーキテクトやエンジニアリングリードを北米・欧州へ引き付けています。デジタルノマドビザ、メルコスール域内移動規則、および投資市民権制度が流出を相殺しようとしていますが、代替人材の立ち上げ期間がデリバリーリスクを高めています。グローバル・ケイパビリティ・センターは現在、加速されたキャリアトラック、株式参加、および大学との提携を組み込み、地域の上級レベルの人材プールを深化させています。継続的な定着の成功がなければ、賃金インフレが激化し、アルゼンチン・グローバル・ケイパビリティ・センター市場が現在享受しているコスト優位性が損なわれる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:デジタルサービスがリードを拡大

情報技術およびデジタルサービスにおけるアルゼンチン・グローバル・ケイパビリティ・センターの市場シェアは2025年に52.12%となり、同セグメントが主要な収益源であることが確認されました。需要はソフトウェアエンジニアリング、クラウド運用、および同国の深いSTEM人材プールと整合するサイバーセキュリティ業務に集中しています。エンジニアリングおよびR&Dは、設計・シミュレーション活動を地域の生産拠点と共同配置する自動車・産業クライアントから支持を得ています。ビジネスプロセス管理は財務、人事、オムニチャネル顧客対応において相当のニッチを維持し、知識プロセス・アウトソーシングは法律分析とコンプライアンス調査においてプレミアム報酬を獲得しています。

デジタルサービスに帰属するアルゼンチン・グローバル・ケイパビリティ・センター市場規模は、企業がレガシー環境を近代化し人工知能の加速を追求するにつれ、2031年にかけてCAGR12.08%で拡大する見込みです。エンジニアリングおよびR&Dはデジタルツインと自律システムテストへの追加支出から恩恵を受け、シェアの安定性を維持します。ビジネスプロセス管理は、分析を日常的な財務・人事ワークフローに組み込むことで、より高付加価値の業務へとシフトしています。これらの変化は総じて、アルゼンチンの言語流暢性と高度なエンジニアリングスキルという二つの優位性を収益化する複雑でテクノロジー主導の業務へと機能ミックスを高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンゲージメントモデル別:キャプティブが主導、ハイブリッドが勢いを増す

キャプティブセンターは2025年のアルゼンチン・グローバル・ケイパビリティ・センターにおいて56.74%の市場シェアを占め、知的財産および規制コンプライアンスの直接監督に対する投資家の選好を反映しています。多国籍企業は、アルゼンチンの法的保護とRIGIに裏付けられた税制の確実性を頼りに、アプリケーション開発、データサイエンス、24時間サポートにわたるチームを配置しています。ビルド・オペレート・トランスファー方式は、立ち上げ段階で地域の専門知識を求めながらも、業務が安定した後に完全な管理権を引き継ぐことを意図する企業を引き付けています。従来のアウトソーシング契約は依然として存在しますが、クライアントがより厳格なガバナンスを求めるにつれてそのシェアは低下しています。

ハイブリッド・ビルド・オペレート・トランスファー方式はCAGR11.62%で拡大しており、他のモデルを上回っています。これは、立ち上げの迅速性と後に成熟した業務を内製化するオプションを組み合わせているためです。ハイブリッド契約に紐づくアルゼンチン・グローバル・ケイパビリティ・センター市場規模は、キャプティブ基盤を損なうことなく2031年までに17億4,000万米ドルを超えると予測されています。サービスプロバイダーはターンキー施設、コンプライアンス管理、および経験豊富なマネージャーを提供し、投資家が採用、不動産、法定上のハードルを乗り越えられるよう支援します。パフォーマンス指標が目標水準に達した時点で所有権を移転することができ、企業に長期的なコストと管理上の利益をもたらします。

組織規模別:大企業が主導、中小企業が上昇

大企業は2025年の収益の82.96%を占め、数千席規模のハブに必要な資本集約度を反映しています。そのグローバルな事業展開は、規制報告、リアルタイム分析、フルスタック製品開発など、北米と欧州の継続的な重複を必要とする役割においてアルゼンチンを優先しています。潤沢な資金力により、グレードAのワークスペース、堅牢な接続性、および包括的なスタッフ育成プログラムへの投資が可能です。また、RIGIインセンティブを活用して、2億米ドルを超えるコミットメントに対する税制および法的安定性を確保しています。

中小企業は絶対規模では小さいものの、消費ベースのクラウドプラットフォームが参入障壁を低下させることでCAGR12.14%で拡大しています。これらの企業は、DevOps、UXデザイン、または多言語カスタマーサクセスのために50〜150人の専門家からなるニッチチームを活用し、ベンチャー資金による成長戦略と統合することが多いです。その結果、中小企業のアルゼンチン・グローバル・ケイパビリティ・センター市場シェアは依然として小さいものの成長しており、地域の言語カバレッジとアジャイルな製品イテレーションを必要とする地域のフィンテック、SaaS、電子商取引のイノベーターによって支えられています。大学やインキュベーターが柔軟な人材をこれらの高速展開に供給し、勢いを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

業種別:テレコムがリード、BFSIが加速

テレコムおよびITは2025年の売上高の32.85%でトップとなり、アルゼンチンの堅牢な光ファイバーネットワーク、19か所の稼働中データセンター、および数十年にわたる通信事業者の存在に支えられています。センターは国内および地域の通信事業者向けにネットワーク運用、5Gロールアウト、マルチクラウドオーケストレーションを管理しています。ソフトウェア定義ネットワーキングプロジェクトとエッジコンピューティングのパイロットが業務範囲を拡大し、自動化が基本業務を削減する中でも業務量を維持しています。ブラジルおよびチリの通信事業者との国境を越えた取引が請求の多様化をさらに促進しています。

銀行・金融サービス・保険セクターはCAGR11.05%で拡大しており、ブエノスアイレスの432社からなるフィンテックエコシステムと強い暗号資産採用に乗じています。グローバルバンクは、米国と欧州のリアルタイムデータに依存する分析、不正検知、および規制テクノロジーソリューションを拡大しています。製造・産業プログラムはエンジニアリングの深みから恩恵を受け、ヘルスケアおよびライフサイエンスはファーマコビジランスとデータ管理においてアルゼンチンの臨床研究の実績に依存しています。これらの業種の多様性が総じてアルゼンチン・グローバル・ケイパビリティ・センター市場規模を拡大し、景気循環性を低下させ、専門化を深めています。

地理的分析

ブエノスアイレスは、密集した大学クラスター、信頼性の高い電力網、および主要ビジネスハブへの直行便により、全国の労働力の相当なシェアを集中させています。グレードAオフィスの空室率は約17%であり、ラテンアメリカの同等の首都よりも低い賃料で拡張の余地があります。海底ケーブル陸揚げ局とキャリアニュートラルなデータセンターが低遅延リンクを提供しており、これは資本市場、ストリーミング、クラウドベースのワークロードに不可欠です。都市政府はテクノロジーパークの税額控除と許認可手続きの簡素化を通じて追加のインセンティブを提供しています。

コルドバは自動車産業の遺産を活かして機械・ソフトウェアエンジニアリング分野を強化し、ケイパビリティ・センターの相当なシェアを擁しています。コスト構造はブエノスアイレスより15〜20%低く、官民パートナーシップがコルドバ国立大学のSTEMカリキュラムに資金を提供しています。ロサリオ、メンドーサ、マル・デル・プラタは新興の第二層都市回廊を形成しており、運営コストは首都より最大25%低く抑えられながらも、スペイン語圏市場向けのQA、カスタマーエクスペリエンス、ローカライズされた製品適応を担う有資格の卒業生を提供しています。これらの都市は中規模のグローバル・ケイパビリティ・センターを引き付けています。

アルゼンチンのGMT-3のタイムスロットは米国東海岸の午前中と欧州の午後に整合し、夜間シフトなしでフォロー・ザ・サン型デリバリーを可能にしています。メルコスール加盟により、ブラジル、パラグアイ、ウルグアイへの専門サービス販売に関税優遇が適用されます。RIGIの下でアラブ首長国連邦およびカタールとの新たな二国間協定が締結され、中東資本がパタゴニアの250億米ドル規模のスターゲートデータセンタープロジェクトに投資する道が開かれ、南部州のバックボーン容量が拡大されます。デジタルノマドビザと投資市民権制度が国内の人材プールを拡大しています。

競合環境

上位5社であるAccenture、Globant、IBM、Tata Consultancy Services、Cognizantは、セクター収益の相当なシェアを合計で占めており、アルゼンチン・グローバル・ケイパビリティ・センター市場において中程度の集中度をもたらしています。各社はクラウド、サイバーセキュリティ、高度な分析をカバーするマルチドメインポートフォリオを維持しています。Globantはローカルからグローバルへのスケーリングの典型例であり、3万人のスタッフの約20%がアルゼンチンを拠点としてフォーチュン500顧客向けのグローバルデリバリーを担っています。IBMはブエノスアイレスのクライアント・イノベーション・センターをスペイン語圏市場全体のハイブリッドクラウド統合とメインフレーム近代化に活用しています。

戦略的差別化は現在、高成長ニッチに依存しています。AccentureとTCSは人工知能ラボに投資し、Cognizantはヘルスケアテックアクセラレーターをターゲットとしています。地域の専門企業は、ブロックチェーン、暗号資産取引所のコンプライアンス、および鉱業・農業テクノロジー産業向けのデジタルツインモデリングに注力することでホワイトスペースを活用しています。合併と少数株式投資が一般的です。例えば、Globantは2024年にエンドユーザーエクスペリエンス部門を強化するために地域の2つのデザインスタジオを買収し、IBMはブエノスアイレス大学と共同AI研究協定を締結しました。

法的・財政的ダイナミクスも競争を形成しています。RIGIの30年間の安定性保証が半導体設計とバイオテクノロジープロセス・アウトソーシングへの新規参入者を引き付けています。国内のブティック企業はスペイン語の流暢さ、裁判所への近接性、および3週間以内にスプリントを開始できるアジャイルポッドを通じて優位性を確保しています。グローバルな規模とニッチの深みの相互作用が均衡のとれた市場を育み、専門化を促進し、労働力全体での継続的なスキルアップを推進しています。

アルゼンチン・グローバル・ケイパビリティ・センター産業リーダー

Accenture Argentina SRL

Tata Consultancy Services Argentina SA

IBM Argentina SA

Cognizant Technology Solutions Argentina SRL

Capgemini Argentina SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:政令524/2025が完全施行され、適格なテクノロジー投資家にアルゼンチン市民権への簡素化されたルートが提供され、グローバルな人材と資本に対する同国の魅力が強化されました。

- 2025年7月:中央銀行は2025年第1四半期に外国直接投資として65億7,000万米ドルを記録し、テクノロジーおよびサービスが米国、スペイン、オランダ企業からの流入をリードし、改革された投資環境への持続的な信頼を裏付けました。

- 2025年5月:アルゼンチン外務省は、2024年のサービス輸出が前年比6.3%増の171億米ドルに達し、ビジネスサービスが34.6%、テレコムまたはITが16.4%を占め、2025年の成長目標に向けた堅固な基盤を確立したことを確認しました。

- 2025年4月:RIGIの最終ガイドラインが運用開始となり、2億米ドルを超えるテクノロジープロジェクトに対して法人税率25%および30年間の法的安定性が確定しました。

アルゼンチン・グローバル・ケイパビリティ・センター市場レポートの調査範囲

機能・ケイパビリティ別の市場セグメンテーションに関するグローバル・ケイパビリティ・センター調査の範囲は、(i)情報技術(IT)およびデジタルサービスセグメントについてはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データ分析およびAI・機械学習に限定され、(ii)エンジニアリング・ER&Dセグメントについては製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定され、(iii)ビジネスプロセス管理(BPM)セグメントについては財務・会計、人事、給与・人材管理、調達、カスタマーサービスに限定され、(iv)知識プロセス・アウトソーシング(KPO)セグメントについては市場調査・インサイト、リスク・コンプライアンス、法律・規制サポート、戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別のセグメンテーションについては、(i)ハイブリッド・ビルド・オペレート・トランスファー(BOT)の範囲は合弁事業・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに対して指定された通りです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D |

| ビジネスプロセス管理(BPM) |

| 知識プロセス・アウトソーシング(KPO) |

| キャプティブ(自社構築)・社内 |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT |

| ヘルスケアおよびライフサイエンス |

| 製造・自動車・産業 |

| 小売・消費財 |

| その他の業種 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D | |

| ビジネスプロセス管理(BPM) | |

| 知識プロセス・アウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・社内 |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造・自動車・産業 | |

| 小売・消費財 | |

| その他の業種 |

レポートで回答される主要な質問

2026年のアルゼンチン・グローバル・ケイパビリティ・センター市場規模はどのくらいですか?

アルゼンチン・グローバル・ケイパビリティ・センター市場規模は2026年に55億3,000万米ドルと推定され、2031年にかけてCAGR10.17%の見通しです。

アルゼンチンのケイパビリティ・センターにおいて最大のシェアを持つセグメントはどれですか?

情報技術およびデジタルサービスが2025年の収益シェア52.12%でトップです。

なぜ企業はグローバル・ケイパビリティ・センターにおいて他のラテンアメリカの拠点よりもアルゼンチンを選ぶのですか?

同国はトップランクの英語能力、年間2万人のSTEMパイプライン、および米国・欧州のビジネス時間とのGMT-3重複を組み合わせています。

アルゼンチン政府はグローバル・ケイパビリティ・センター投資家にどのようなインセンティブを提供していますか?

知識経済法が税額控除を提供し、RIGI制度は2億米ドルを超えるプロジェクトに対して法人税率25%および30年間の法的安定性を付与します。

アルゼンチンのケイパビリティ・センター内で最も急速に拡大している業種はどれですか?

銀行・金融サービス・保険セクターは2031年にかけてCAGR11.05%で成長する見込みです。

中小企業はアルゼンチンでグローバル・ケイパビリティ・センターのサービスをどのように活用していますか?

クラウドネイティブデリバリーと消費ベースの価格設定により、中小企業は専門チームを活用でき、セグメントはCAGR12.14%で成長しています。

最終更新日: