中央・東欧グローバルケイパビリティセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

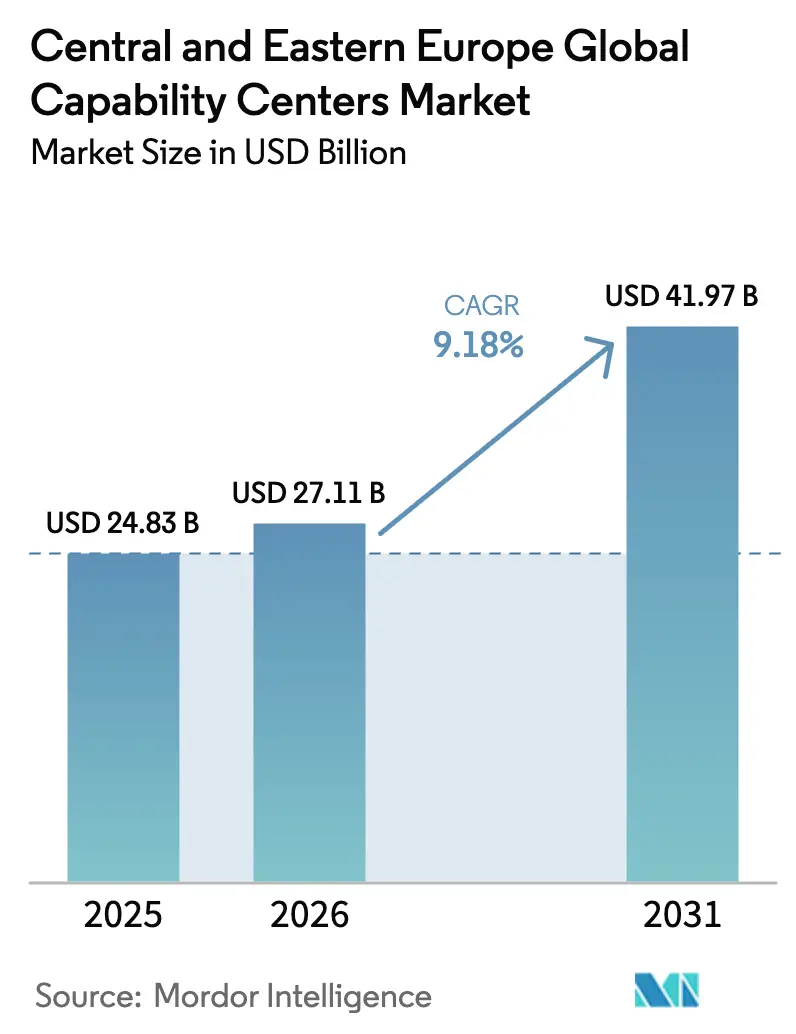

| 基準年の市場規模 (2025) | 24.83 十億米ドル |

| 市場規模 (2026) | 27.11 十億米ドル |

| 市場規模 (2031) | 41.97 十億米ドル |

| 成長率 (2026 - 2031) | 9.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中央・東欧グローバルケイパビリティセンター市場分析

中央・東欧グローバルケイパビリティセンター市場規模は2025年に248億3,000万米ドルと評価され、2026年の271億1,000万米ドルから2031年には419億7,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率9.18%で成長すると推定されます。この拡大は、西欧からの大規模なニアショア需要、デジタルトランスフォーメーションに対する強力な政府支援、および知識プロセス全体における人工知能の急速な普及を反映しています。サービスプロバイダーは、主要都市における賃金インフレにもかかわらず持続するコスト対品質優位性の恩恵を受けており、欧州連合の復興・強靭化ファシリティの下での1,340億ユーロ(1,474億米ドル)の資金拠出が地域のデジタルインフラを強化しています。[1]欧州委員会、「欧州復興計画」、COMMISSION.EUROPA.EU 自動車OEMからの高まるエンジニアリング需要、広範なクラウド移行、およびサプライチェーンショックによって引き起こされたレジリエンス要件が、ポーランド、チェコ、ルーマニアの地方都市への新たな企業進出を引き続き促進しています。多言語対応の人材と欧州タイムゾーンの近接性がCEEの価値提案をさらに強化し、生成AIツールがカスタマーサービス、ソフトウェア開発、コンプライアンス機能全体に展開される際に15〜25%の生産性向上を実現しています。

主要レポートの要点

- 機能別では、ビジネスプロセスマネジメントが2025年の中央・東欧グローバルケイパビリティセンター市場シェアの48.12%を占め、情報技術およびデジタルサービスは2031年にかけて年平均成長率9.54%で拡大する見込みです。

- エンゲージメントモデル別では、キャプティブセグメントが2025年の収益基盤の57.85%を占め、ハイブリッドビルド・オペレート・トランスファー(BOT)の展開が年平均成長率9.96%で最も速い成長を記録し、2031年まで続く見込みです。

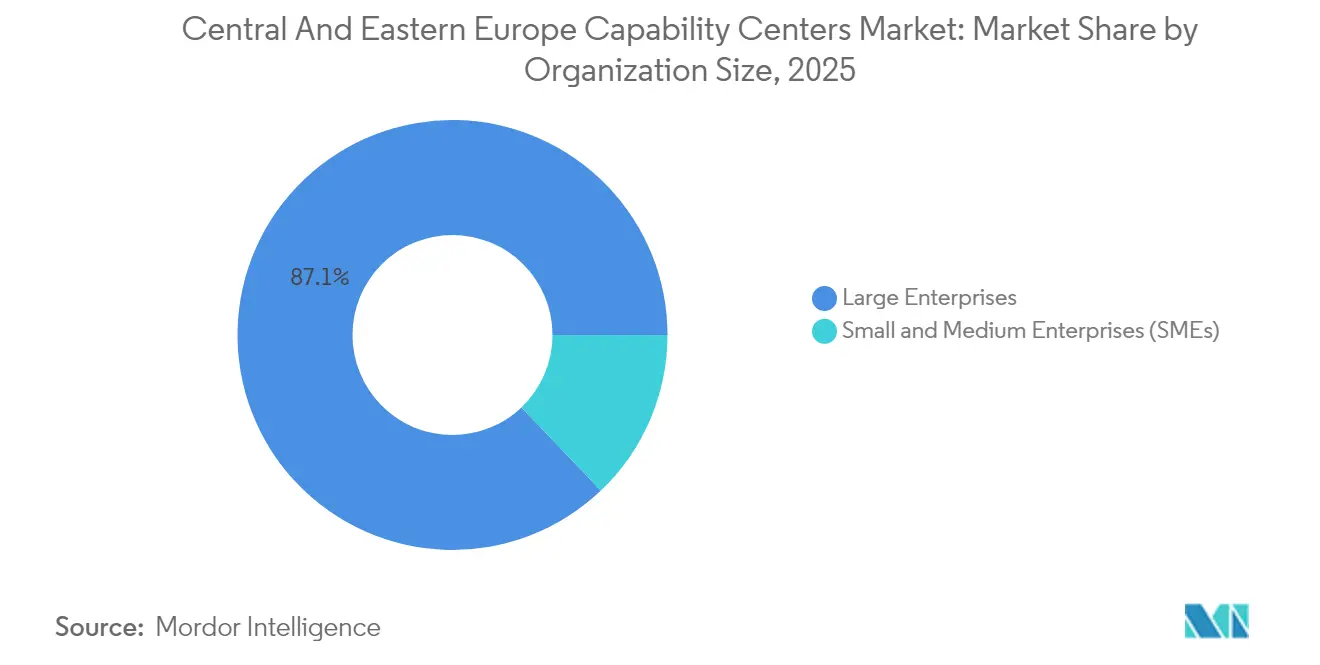

- 組織規模別では、大企業が2025年の需要の87.12%を占めましたが、中小企業は2031年にかけて年平均成長率10.74%を達成する見込みです。

- 業種別では、銀行・金融サービス・保険が2025年に36.02%の収益シェアでリードし、製造・自動車・産業分野は年平均成長率9.82%で加速すると予測されています。

- 国別では、ポーランドが2025年の総収益の53.88%を確保し、ルーマニアは2031年にかけて最高の年平均成長率9.94%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中央・東欧グローバルケイパビリティセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 西欧からのニアショア需要の増大 | +2.1% | ポーランド、チェコ共和国、ルーマニア、ハンガリー | 中期(2〜4年) |

| 多言語人材ハブにおける生成AI対応の生産性向上 | +1.8% | ポーランド、ルーマニア、ウクライナ、チェコ共和国 | 短期(2年以内) |

| 西欧および北米に対するコスト対品質優位性 | +1.5% | CEE地域全体 | 長期(4年以上) |

| デジタルおよびグリーントランスフォーメーションプロジェクトを加速するEU資金 | +1.2% | CEEのEU加盟国 | 中期(2〜4年) |

| 欧州フレンドリーなタイムゾーンによるグローバルフットプリントのリスク分散 | +0.9% | ポーランド、チェコ共和国、ハンガリー、スロバキア | 長期(4年以上) |

| BPOから知識集約型エンジニアリングセンターへのシフト | +0.7% | ポーランド、ルーマニア、ウクライナ、チェコ共和国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

西欧からのニアショア需要の増大

西欧企業は、フランクフルトやロンドンと比較して給与水準が少なくとも60%低く、文化的親和性と欧州連合の規制が維持されている中央・東欧の近隣拠点へのテクノロジーおよびビジネスサポート業務の移転を継続しています。このトレンドは、2020〜2022年の物流混乱がオフショアの脆弱性を露呈した後に加速し、ドイツの自動車グループが2024年にポーランドとチェコ共和国全体で47のエンジニアリングハブを開設するきっかけとなりました。[2]ドイツ連邦経済・気候変動省、「電気自動車エンジニアリング投資」、BMWK.DE 毎年18万人の新規STEM卒業生へのアクセスが、複雑なソフトウェアおよびハードウェアプロジェクトの根拠をさらに強化しています。ヴロツワフ、ブルノ、カトヴィツェのエンジニアリングセンターは現在、かつて西欧で開発されていた電気自動車ソフトウェア、バッテリー管理、自動運転アルゴリズムを担当しています。

多言語人材ハブにおける生成AI対応の生産性向上

ケイパビリティセンター全体に展開された生成AIアプリケーションは、コーディングスループットを35〜40%向上させ、定型的なヘルプデスク問い合わせの最大70%を自動化します。2024年、テクノロジー企業はポーランドのAIインフラに28億米ドルを投資し、ワルシャワを地域の機械学習の中心地として位置づけました。[3]ポーランド投資貿易庁、「AIインフラ投資」、PAIH.GOV.PL 通常3〜4つの欧州言語に堪能な多言語言語学者が、国境を越えた銀行業務および電子商取引サポートを支える会話型エージェントを訓練しています。マイクロソフトによるポーランドの新クラウドゾーンへの10億米ドルの配分と、グーグルによるワルシャワAIセンターでの40%の人員拡大は、純粋なトランザクション業務から、深い自然言語およびデータサイエンスの専門知識を活用した価値創造型イノベーションへのシフトを示しています。

西欧および北米に対するコスト対品質優位性

賃金上昇にもかかわらず、ワルシャワのシニアソフトウェアエンジニアの年収は4万5,000〜6万5,000米ドルであり、フランクフルトやロンドンの12万〜18万米ドルをはるかに下回る一方、アジャイルスプリント、セキュリティ監査、クラウド移行において同等の成果が達成されています。不動産コストも同様のパターンを示しており、プラハの一等地オフィスの月額賃料は1平方メートルあたり25〜35米ドルであるのに対し、パリでは80〜120米ドルであり、総運営コストを50〜60%削減します。CEE各国政府は高等教育にGDPの4.8%を投資しており、これはEU平均を上回り、エンジニアリング人材がサイバーセキュリティ、DevOps、クラウドネイティブフレームワークの最新知識を維持できるよう継続学習バウチャーを提供しています。

デジタルおよびグリーントランスフォーメーションプロジェクトを加速するEU資金

欧州連合は中央・東欧加盟国のデジタルアップグレードに590億ユーロ(649億米ドル)を充当しています。ポーランドだけで239億ユーロ(262億9,000万米ドル)を確保しており、その21%を5Gの展開、ソブリンクラウド、国家サイバーセキュリティ基盤に充てることを約束しています。接続性の向上と低遅延ネットワークが、地域のケイパビリティセンター内に設置された高度な分析プラットフォームの展開サイクルを短縮します。ルーマニアは公共サービスのデジタル化に18億ユーロ(19億8,000万米ドル)を配分しており、これは企業資源計画、文書管理、市民のアイデンティティ保護を専門とする民間ベンダーに分配されます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CEE主要都市における賃金インフレの激化 | -1.4% | ワルシャワ、プラハ、ブカレスト、ブダペスト | 短期(2年以内) |

| 西欧への慢性的な人材流出 | -1.1% | ポーランド、ルーマニア、ハンガリー、チェコ共和国 | 中期(2〜4年) |

| ウクライナ紛争地帯近辺の地政学的不安定性 | -0.8% | ポーランド、ルーマニア、ハンガリー、スロバキア | 中期(2〜4年) |

| 主要テクノロジーハブにおける不動産供給のボトルネック | -0.6% | ワルシャワ、プラハ、ブカレスト、クラクフ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CEE主要都市における賃金インフレの激化

ワルシャワ、プラハ、ブカレストにおける年率10〜12%の給与上昇が歴史的な労働裁定格差を縮小させ、キャプティブおよびサードパーティプロバイダー双方の利益率に圧力をかけています。一部のニッチ分野では需要が供給を最大40%上回る人材不足が入札競争を引き起こし、報酬を西欧のベンチマークに近づけています。多くの投資家はグダニスク、ヴロツワフ、クルージュナポカにサテライト拠点を開設することで対応していますが、これらの拠点はオフィススペースの制約と、センターの拡張性を制限する小規模な大学パイプラインという課題に直面しています。

西欧への慢性的な人材流出

欧州連合内の移動の自由が、熟練エンジニアの高賃金市場への継続的な移住を可能にしています。ドイツだけで2024年に8万9,000人のポーランド人労働者を雇用しており、そのうち35%が高度なテクノロジースキルを保有しています。[4]ドイツ連邦雇用エージェンシー、「労働者移住統計」、ARBEITSAGENTUR.DE この流出は、デリバリーリーダーシップの根幹をなすミッドキャリアの専門家に影響を与え、後継者育成計画の課題とケイパビリティセンターのオンボーディングコストの増大をもたらしています。雇用主は定着ボーナス、株式購入プログラム、大学院教育の支援で対抗していますが、流出は構造的な逆風として残り続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:デジタル加速がサービスミックスを再形成

ビジネスプロセスマネジメントは2025年の中央・東欧グローバルケイパビリティセンター市場シェアの48.12%を維持し、多言語対応の財務、調達、人事処理における地域の強固な実績を裏付けています。当初はトランザクション処理の卓越性が投資家基盤を構築しましたが、クラウド導入とプラットフォームの近代化により、増分支出がソフトウェアエンジニアリング、サイバーセキュリティ、データ分析へと向かっています。2031年にかけて年平均成長率9.54%で成長すると予測される情報技術およびデジタルサービス部門は、欧州のクラウド移行、アジャイル製品ロードマップ、エンタープライズ自然言語エンジンからの予算を吸収しています。クラクフのエンジニアリングチームはグローバルな電子商取引大手向けのマイクロサービスを開発し、ルーマニアの専門家は欧州議会のAI法に準拠した規制対応フィンテックモジュールを構築しています。

より高付加価値な業務への機能的シフトは、従来のBPO料金と比較して40〜60%の収益プレミアムをもたらし、プロバイダーが賃金上昇に対処する際の緩衝材となっています。エンジニアリングサービスにおける中央・東欧グローバルケイパビリティセンター市場規模は、自動車、製薬、医療技術クライアントが競争力のあるコストでドメイン特化型の博士号取得者にアクセスするためにイノベーションラボを移転するにつれ、他のいかなるケイパビリティ分野よりも速く拡大すると予想されます。マイクロソフト、SAP、オラクルが運営するキャプティブデザインハウスがベストプラクティスを体系化し、DevOps自動化、モデルリスク検証、品質保証ツールチェーンを供給するローカルベンダーエコシステムを深化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンゲージメントモデル別:柔軟性がハイブリッド採用を促進

2025年、キャプティブが全サービスの57.85%を提供し、規制業種における知的財産の保護と厳格なコンプライアンスの確保における役割を確固たるものにしました。確立された銀行および通信キャリアは、ポーランドとチェコ共和国全体で500〜5,000人の従業員を擁する完全所有サイトへの選好を維持しています。それでも、ビルド・オペレート・トランスファーの経路は年平均成長率9.96%で加速しており、初期資本コミットメントを抑制する段階的アプローチの中堅市場での採用を反映しています。このモデルでは、経験豊富なベンダーがセンターを立ち上げ、合意されたサービスレベル指標に従って運営し、2〜3年後に所有権を移転します。ノルデアのグディニャにおける1,500人規模のテクノロジーハブの成功事例は、この取り決めが長期的なコスト最適化を維持しながら立ち上げリスクを低減する方法を示しています。

ハイブリッド構成はまた、独立した法人を設立することなく中央・東欧グローバルケイパビリティセンター市場での足がかりを求める中小企業も引き付けています。ベンダーはモジュール式のガバナンスフレームワークとコンプライアンスプレイブックを構築し、オンボーディングを90日未満に短縮し、規模の閾値に達した後の将来のキャプティブ引き継ぎを容易にしています。

組織規模別:中小企業の勢いを伴う大企業の優位性

大手多国籍企業が2025年の収益の87.12%を生み出し、エンタープライズグレードのセキュリティ管理とグローバルプロセスオーナーシップに依存する複雑なマルチドメインプログラムによって牽引されました。ワルシャワ、クラクフ、プラハの大規模センターは、施設管理、研修、ベンダー契約における規模の経済を活用しながら、財務、調達、法務、エンジニアリング活動を一つ屋根の下で展開することが多くなっています。これらのプレーヤーはまた、モデル訓練のための合成データ生成などの新興技術を試験的に導入し、その後ネットワーク内の他の地域に展開しています。

しかし、中小企業は2031年にかけて年平均成長率10.74%を記録すると予想されており、民主化されたクラウドプラットフォームと共有サービス構造が参入障壁を低下させていることを示しています。従量課金型のサブスクリプションモデルにより、中小企業は固定不動産義務を負うことなく、サイバーセキュリティオペレーション、DevSecOpsツールチェーン、多言語顧客分析にアクセスできます。地域プロバイダーは、1,000人未満の従業員を持つ企業向けにカスタマイズされたパブリッククラウドの再販、ほぼリアルタイムの言語翻訳、ガバナンスダッシュボードをバンドルしたサービスカタログを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:BFSIがリード、製造が加速

収益シェア36.02%で、銀行・金融サービス・保険が支配的な業種であり続けており、継続的なコンプライアンスサポートを必要とするマネーロンダリング対策、データプライバシー、自己資本比率に関する欧州連合の規制によって強化されています。クラクフとソフィアのケイパビリティセンターは、汎欧州銀行向けの顧客確認(KYC)審査、信用スコアリングモデルの検証、即時決済照合を担当しています。同時に、製造・自動車・産業プロジェクトは、電気自動車プラットフォーム、予知保全分析、デジタルツインシミュレーションがドイツの本社からニアショアエンジニアリング拠点に移行するにつれ、年平均成長率9.82%で拡大しています。2026年までに2,000人のエンジニアを雇用する予定のフォルクスワーゲンのプラハソフトウェアユニットは、機械的システムからソフトウェア定義型自動車システムへの戦略的転換を体現しています。

ライフサイエンス、小売、エネルギー分野も、希少なドメイン人材を補完し、機密性の高い研究データに対するソブリン要件を満たすために中央・東欧グローバルケイパビリティセンターを活用しています。リュブリャナ、ブルノ、デブレツェンの強力な理系学部と手頃な価格の専門ラボが、優良試験所基準(GLP)準拠のデジタル試験における地域の魅力を強化しています。

地理的分析

ポーランドは2025年の収益の53.88%を獲得し、ビジネスサービスエコシステム、近代的な高速道路、および深い人材プールを育む3,800万人の国内人口への20年にわたる累積投資を反映しています。ワルシャワとクラクフが引き続き主要拠点となっていますが、主要都市での賃金上昇を背景に、グダニスク、ヴロツワフ、ポズナンが二次的な拡張を吸収しています。ポーランド投資ゾーンの下でのインセンティブは、新興経済地区に立地するデジタルプロジェクトに対して最大70%の法人所得税軽減を付与し、総所有コストを低下させ、地理的分散を促進しています。

ルーマニアは2031年にかけてトップの年平均成長率9.94%を記録すると予測されており、競争力のある給与水準、テクノロジー輸出業者向けの補助金パッケージ、およびクルージュナポカとヤシから毎年卒業するソフトウェアエンジニアの強固なパイプラインによって牽引されています。ブカレストはすでに150社以上の多国籍企業を擁しており、地方の主要都市は専門クラスターを育成しています:クルージュナポカは自動車組み込みコード、ティミショアラはハードウェア設計、ヤシは多言語フィンテックサポートに特化しています。ラテン語系の言語スキルにより、スペイン語、イタリア語、フランス語の顧客基盤へのシームレスな展開が可能です。

チェコ共和国、ハンガリー、スロバキア、ブルガリアが中央・東欧グローバルケイパビリティセンター市場のコアを形成し、オーストリアの銀行向けの財務ハブ、スカンジナビアの小売業者向けの分析ラボ、通信大手向けのサイバーセキュリティセンターを提供しています。バルト三国は高度な電子政府インフラを活用し、クロアチアとスロベニアは再生可能エネルギーと海洋技術に関連する高付加価値のニッチエンジニアリングプロジェクトを誘致しています。

競合環境

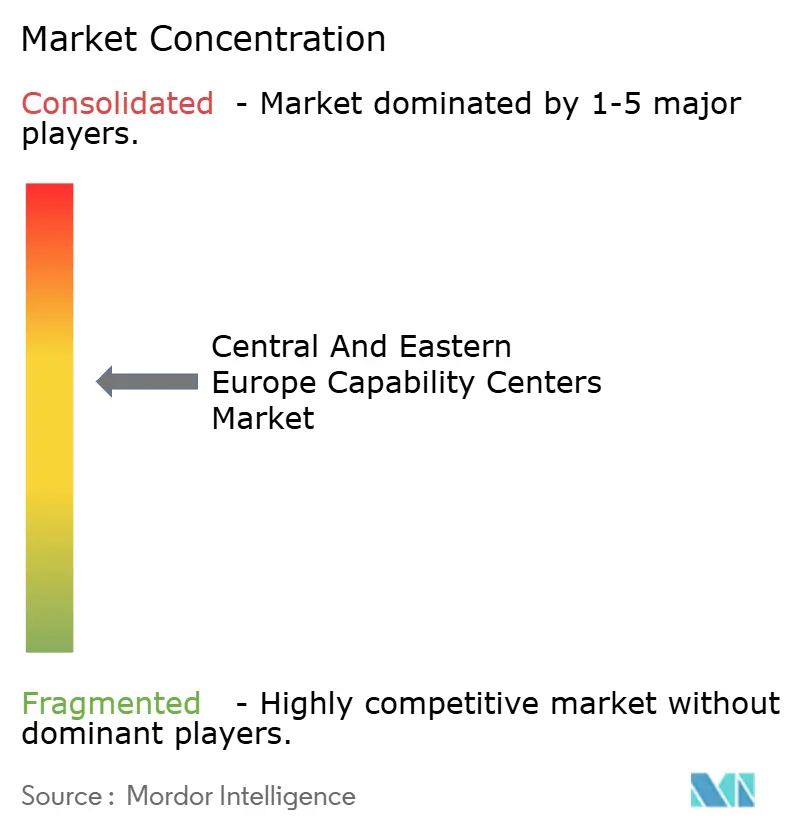

中央・東欧グローバルケイパビリティセンター市場は依然として適度に集中しており、上位10社のプロバイダーが収益の相当なシェアを占め、地域専門企業や新興のクラウドネイティブブティックには十分な余地が残されています。EPAM Systems、Luxoft、SoftServeなどの規模のリーダーは、銀行および自動車業種全体にわたる広範なデリバリーネットワークと確立されたエンタープライズ関係を活用しています。各社はプレミアム価格を守るために、独自のデータプラットフォームアクセラレーター、自動運転ツールキット、DevSecOpsパイプラインに積極的に投資しています。2024年の32億米ドルのプライベートエクイティ流入が統合を加速させ、地理的フットプリントと業種ドメインの深さを拡大するボルトオン買収に資金を提供しました。

テクノロジーリーダーシップが重要な差別化要因として位置づけられています。プロバイダーは、厳格なデータ管理をクライアントに保証するISO 27001、SOC 2、および今後のEU AIガバナンス認証の取得を競っています。EPAMによるNeorisの4億6,000万米ドルの買収は製造ドメインソリューションを拡大し、Luxoftは自動運転ポートフォリオを強化するためにプラハに400席の自動車ラボを開設しました。中堅企業は、医療技術デバイス向けのほぼリアルタイムの組み込みコーディングなどのニッチな専門知識と、多国籍大企業と比較した迅速な意思決定サイクルを強調することで対抗しています。これに対応して、キャプティブはリスクを分散し、専門スキルを活用し、クライアントの共同資金調達の下でAI概念実証を育成するために、複数のローカルベンダーとのパートナーシップを強化しています。

戦略的取り組みには、知識保持のための大学との人材育成コンソーシアム、国境を越えたローテーションプログラム、クライアントの共同資金調達の下でAI概念実証を育成する共有イノベーションラボも含まれています。これらの活動はプロバイダーをクライアントのトランスフォーメーションロードマップにより深く組み込み、複数年にわたる契約更新と総契約価値の向上を促進しています。

中央・東欧グローバルケイパビリティセンター業界リーダー

EPAM Systems Inc.

Luxoft Holding Inc.

SoftServe Inc.

N-iX LLC

GlobalLogic Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:マイクロソフトはポーランドのクラウドインフラへの12億米ドルの拡張を発表し、グダニスクに新しいAzureリージョンを設立し、ワルシャワに800人のAIエンジニアを追加しました。

- 2025年8月:EPAM Systemsはルーマニア企業Zitecの1億8,000万米ドルの買収を完了し、1,200人のフィンテックおよび電子商取引の専門家を迎え入れました。

- 2025年7月:グーグルはワルシャワのエンジニアリング人員を600人増員し、YouTubeプラットフォームのローカライゼーションに1億5,000万米ドルを配分しました。

- 2025年6月:Luxoftはチェコ工科大学との提携のもと、プラハに400人規模の自動車エンジニアリングセンターを開設しました。

中央・東欧グローバルケイパビリティセンター市場レポートの調査範囲

機能・ケイパビリティ別の市場セグメンテーションにおけるグローバルケイパビリティセンター調査の範囲は、(i)情報技術(IT)およびデジタルサービスセグメントについてはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データ分析およびAI・機械学習に限定され、(ii)エンジニアリング・研究開発セグメントについては製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定され、(iii)ビジネスプロセスマネジメント(BPM)セグメントについては財務・会計、人事、給与計算・人材管理、調達、カスタマーサービスに限定され、(iv)知識プロセスアウトソーシング(KPO)セグメントについては市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別のセグメンテーションについては、(i)ハイブリッドビルド・オペレート・トランスファー(BOT)の範囲はジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに指定されたとおりです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発 |

| ビジネスプロセスマネジメント(BPM) |

| 知識プロセスアウトソーシング(KPO) |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッドビルド・オペレート・トランスファー(BOT) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| 通信およびIT |

| ヘルスケアおよびライフサイエンス |

| 製造・自動車・産業 |

| 小売および消費財 |

| その他の業種 |

| ポーランド |

| ルーマニア |

| チェコ共和国 |

| ハンガリー |

| スロバキア |

| ブルガリア |

| ウクライナ |

| エストニア |

| ラトビア |

| リトアニア |

| クロアチア |

| スロベニア |

| その他の中央・東欧 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発 | |

| ビジネスプロセスマネジメント(BPM) | |

| 知識プロセスアウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッドビルド・オペレート・トランスファー(BOT) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| 通信およびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造・自動車・産業 | |

| 小売および消費財 | |

| その他の業種 | |

| 国別 | ポーランド |

| ルーマニア | |

| チェコ共和国 | |

| ハンガリー | |

| スロバキア | |

| ブルガリア | |

| ウクライナ | |

| エストニア | |

| ラトビア | |

| リトアニア | |

| クロアチア | |

| スロベニア | |

| その他の中央・東欧 |

レポートで回答される主要な質問

2031年における中央・東欧グローバルケイパビリティセンター市場の予測値はいくらですか?

市場は2031年までに419億7,000万米ドルに達すると予測されています。

地域のケイパビリティセンター内で最も速く成長している機能セグメントはどれですか?

情報技術およびデジタルサービスは、クラウドおよびAI技術の採用に牽引され、2031年にかけて年平均成長率9.54%で成長すると予想されています。

西欧企業が中央・東欧に業務を移転している理由は何ですか?

文化的適合性、規制の整合性、欧州タイムゾーンの利便性を維持しながら、60%を超えるコスト削減を求めているためです。

2031年にかけて最も高い成長率を記録すると予想される国はどこですか?

ルーマニアが競争力のある賃金と政府インセンティブに支えられ、年平均成長率9.94%の予測でリードしています。

生成AIはケイパビリティセンターの生産性にどのような影響を与えていますか?

生成AIの展開により、コーディングスループットが最大40%向上し、定型的なサポート問い合わせの70%が自動化され、全体的な生産性が15〜25%向上しています。

最終更新日: