フランス・グローバル・ケイパビリティ・センター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

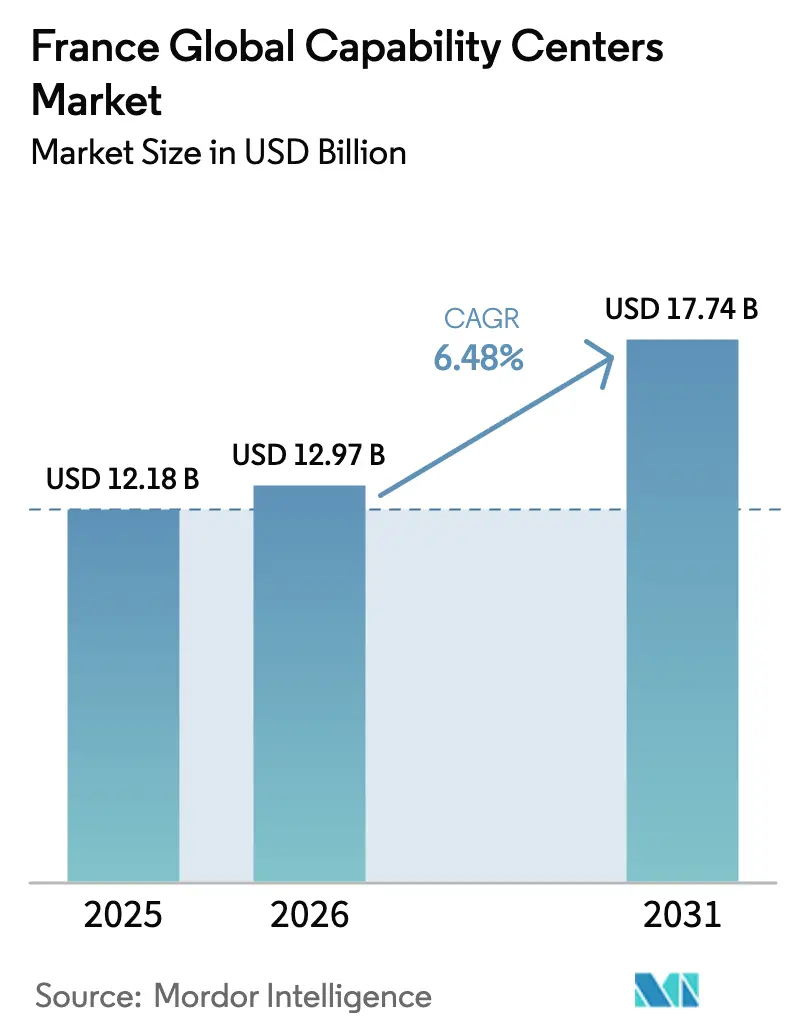

| 基準年の市場規模 (2025) | 12.18 十億米ドル |

| 市場規模 (2026) | 12.97 十億米ドル |

| 市場規模 (2031) | 17.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス・グローバル・ケイパビリティ・センター市場分析

フランス・グローバル・ケイパビリティ・センター市場規模は、2025年の121億8,000万米ドルから2026年には129億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.48%で推移し、2031年には177億4,000万米ドルに達すると予測されています。成長の原動力は、フランス2030イノベーションプログラム、ブレグジットを契機とした事業移転、およびSTEM人材パイプラインの拡大にあります。多国籍企業はフランスを、欧州のデータ規制に完全準拠しながら知的財産を保護する法域として位置づけており、研究開発(R&D)中心の投資加速を促しています。英国から撤退した金融機関が放出した大規模なブラウンフィールドサイトは新センターの市場投入期間を短縮し、全国規模の5Gおよびエッジコンピューティングの回廊がインダストリー4.0のユースケースを支えています。社会保険料に関連するコストプレミアムは依然として存在しますが、企業は高付加価値かつ規制集約型のケイパビリティに注力することでその差異を正当化しています。

主要レポートのポイント

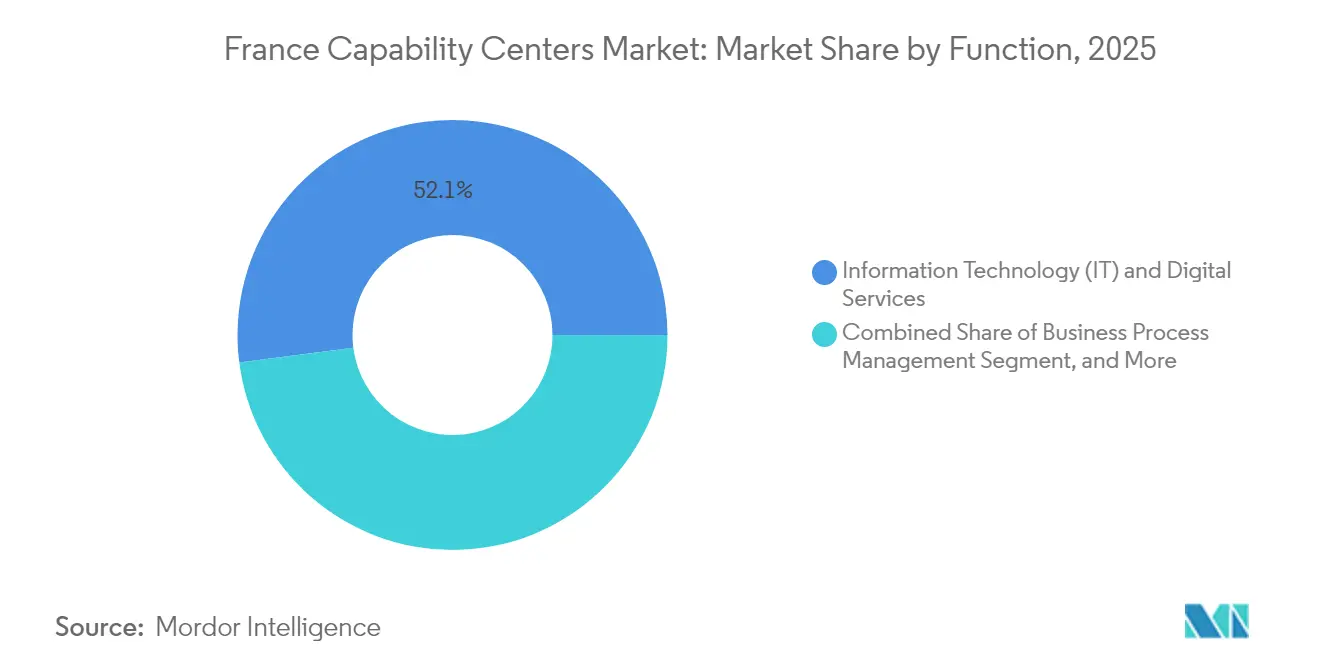

- 機能別では、情報技術およびデジタルサービスが2025年のフランス・グローバル・ケイパビリティ・センター市場シェアの52.05%を占め、ナレッジ・プロセス・アウトソーシングは2031年にかけてCAGR 6.82%で拡大しています。

- エンゲージメントモデル別では、キャプティブ運営が2025年のフランス・グローバル・ケイパビリティ・センター市場規模の58.35%を占め、ハイブリッド・ビルド・オペレート・トランスファー構造は2031年にかけてCAGR 7.22%で拡大すると予測されています。

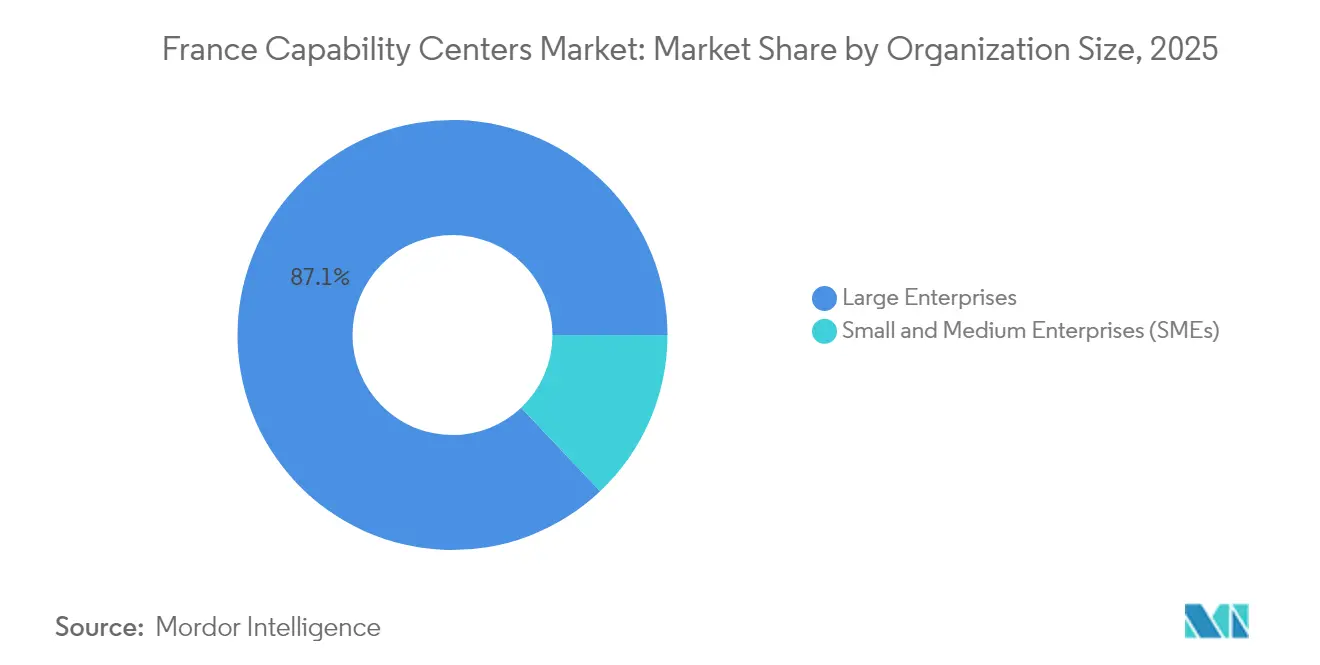

- 組織規模別では、大企業が2025年の需要の87.05%を占め、中小企業はCAGR 8.03%で成長すると予測されています。

- 業種別では、銀行・金融サービス・保険が2025年に38.60%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスはCAGR 7.08%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス・グローバル・ケイパビリティ・センター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EU本社を置く多国籍企業によるIPが保護されたR&Dのニアショア志向の高まり | +1.8% | 欧州連合、フランスおよびドイツへの集中 | 中期 (2〜4年) |

| グローバル・ケイパビリティ・センターへの資本投入を促進するフランス2030プランの340億米ドルイノベーション刺激策 | +1.5% | 国内全体、パリ・リヨン・トゥールーズ地域での早期効果 | 長期 (4年以上) |

| フレンチ・テック・ビザ改革によって強化された豊富なSTEM卒業生プール | +1.2% | 国内全体、イル=ド=フランスおよび主要都市圏で最も顕著 | 中期 (2〜4年) |

| インダストリー4.0グローバル・ケイパビリティ・センターのユースケースを可能にするパリ地域の5Gおよびエッジコンピューティングの回廊 | +0.9% | パリ地域、リヨンおよびマルセイユの回廊へ拡大 | 短期 (2年以内) |

| ブレグジットを契機とした移転により空いたブラウンフィールドサイトの利用可能性 | +0.7% | パリ金融地区およびラ・デファンス・ビジネス地区 | 短期 (2年以内) |

| 共同研究税額控除(CIR)による総所有コストの低減 | +0.6% | 国内全体、R&D集約型地域での活用度が高い | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

EU本社を置く多国籍企業によるIPが保護されたR&Dのニアショア志向の高まり

欧州企業は現在、R&Dサイト選定において法域の主権とデータ保護を優先しています。ブレグジット後、約3,500件の金融サービス関連ポジションがパリに移転しており、EU規制に完全準拠した拠点への幅広い選好が裏付けられています。[1]Fortune Europeスタッフ、「フランス政府、かつて国内トップのテック企業として名高かったAtosの救済に乗り出す」、Fortune Europe、fortune.com フランスの法的枠組みは強固な知的財産保護とGDPR準拠を提供し、エンジニアリングおよびアナリティクスチームが機密データセットを処理する際の信頼性を確保しています。欧州特許庁への近接性は新製品の市場投入期間を短縮し、EU主要都市の顧客への近さは反復的な設計サイクルを改善します。その結果、フランスは中央・東欧の従来の代替地と比較して不均衡に大きな投資額を引き付けています。

フランス2030プランのイノベーション刺激策によるグローバル・ケイパビリティ・センターへの資本投入

フランス2030は10の戦略目標に540億米ドルを充当しており、3,500件以上のプロジェクトにすでに330億米ドル超が投入されています。同プログラムは共同研究施設への資金提供、パイロット生産ラインへの補助金交付、および適格な研究開発(R&D)への税額控除を通じて、ケイパビリティ・センターの設立コストを直接引き下げています。マイクロソフトによる40億ユーロ(44億米ドル)のクラウド投資などの注目すべきコミットメントは、エコシステムの誘引効果を実証しています。同プランはさらにEUのグリーンおよびデジタル目標と整合しており、フランス国内サイトにおけるアナリティクス、シミュレーション、脱炭素化スキルへの長期的な需要を創出しています。

フレンチ・テック・ビザ改革によって強化された豊富なSTEM卒業生プール

フランスはエコール・ポリテクニークなどの教育機関から年間約75万人のSTEM学生を輩出しています。最近のフレンチ・テック・ビザの改正により、外国人専門家に対する官僚的障壁が撤廃され、AIおよびサイバーセキュリティ人材のオンボーディングプロセスが加速しています。人材供給の拡大により、ケイパビリティ・センターはルーティン業務ではなく高度な機能を拡充できるようになっています。競争力のある給与水準は東欧を上回っていますが、雇用主は離職率の低さと生産性の高さを報告しており、フランスの45%という社会保険料プレミアムをより効果的に吸収できる知識集約型ワークロードへのシフトを支えています。

インダストリー4.0グローバル・ケイパビリティ・センターのユースケースを可能にするパリ地域の5Gおよびエッジコンピューティングの回廊

オレンジなどの通信事業者による全国的な5Gの展開は、パリ周辺の広範なエッジデータセンターグリッドを補完しています。エアバスなどの航空宇宙大手はすでにプライベート5Gネットワークを運用し、デジタルツインモデルや予知保全のテストを行っています。これらのインフラ層はリアルタイムアナリティクスと低遅延の産業自動化に不可欠であり、成熟したエッジエコシステムを持たないオフショアハブに対してフランスの首都に優位性をもたらしています。自動車、エネルギー、物流企業はそのため次世代エンジニアリングセンターを同地域に設置し、ソフトウェア定義型製造人材への需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 厳格な労働法典による解雇コストの増大 | -1.1% | 国内全体、伝統的な工業地域でより大きな影響 | 長期 (4年以上) |

| 中・東欧諸国と比較した高い社会保険料 | -0.8% | 国内全体、全雇用カテゴリーに影響 | 中期 (2〜4年) |

| 地方都市における大規模連続グレードAオフィス空間の不足 | -0.5% | リヨン、マルセイユ、トゥールーズ、その他の地方都市圏 | 短期 (2年以内) |

| 地元労働組合によるアウトソーシング反対感情の高まり | -0.3% | 国内全体、伝統的な製造業地域に集中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

解雇コストを増大させる厳格な労働法典

フランスの雇用法は、給与の6〜12ヶ月分に相当する広範な協議、再訓練、退職金の支払いを義務付けており、ポーランドやチェコ共和国の1〜3ヶ月という基準を大幅に上回っています。そのため、人員削減には長いリードタイムと詳細な社会計画が必要となり、変動の激しいテクノロジー分野のケイパビリティ・センターにとってコンプライアンスの負担が増大します。一方で、強固な雇用保護は離職率を低下させ、安定した知識の保持を実現し、長期的なR&Dロードマップを支えるという利点もあります。

中・東欧諸国と比較した高い社会保険料

雇用主は健康保険、失業保険、退職制度をカバーする総賃金の約45%に相当する社会保険料を負担しています。[2]Business Reporterチーム、「Atos、戦略的事業部門BDSへのフランス国家による少数株取得に前向き」、business-reporter.co.uk この差異は労働集約的なプロセスの競争力を損ないます。ただし、フランスの研究税額控除(クレディ・ダンポ・ルシェルシュ)による30%の控除が適格なR&D業務の負担を部分的に相殺し、純粋なコスト削減のみに焦点を当てるのではなく、世界水準の研究資産を活用する高付加価値活動へのポートフォリオのシフトを促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:デジタルサービスがポートフォリオの中核を担う

情報技術およびデジタルサービスは、2025年のフランス・グローバル・ケイパビリティ・センター市場において52.05%の市場シェアを占め、クラウド移行の継続的な進展、サイバーセキュリティの義務化、およびEUデジタル主権目標の恩恵を受けています。企業がEU域内に留まる必要があるDevSecOpsパイプラインとゼロトラストアーキテクチャを展開するにつれ、同セグメントの優位性は持続しています。ナレッジ・プロセス・アウトソーシングのフランス・グローバル・ケイパビリティ・センター市場規模は、マネーロンダリング対策スクリーニング、IPポートフォリオ評価、多言語規制申請サポートへの需要に牽引され、CAGR 6.82%で拡大すると予測されています。航空宇宙推進および電池化学を中心とするエンジニアリングおよびR&Dハブは、大企業がフランスの研究クラスターを活用するにつれ着実に成長しています。ビジネス・プロセス・マネジメントは、反復的なワークフローが自動化されるか低コスト地域にシフトされるにつれ横ばいの軌跡を示していますが、データ保護上の機密性が高いバックオフィス業務は国内に留まっています。

中期的には、デジタル製品チームが厳格なデータローカライゼーション規定を満たすために国内モデルトレーニングサンドボックスに依存する生成AIツールチェーンを統合するでしょう。R&D部門はヨーロッパの脱炭素化要件に関連した水素燃料研究を推進し、グルノーブルおよびトゥールーズの研究所への近接性を活用しています。機能ミックスの進化は、フランスがもはや賃金優位性で競争していないことを示しており、センターは世界水準のエンジニアリングの深さ、EU規制当局へのアクセスの容易さ、および強固なIP防御と引き換えに高い社会保険料コストを吸収しています。その結果、ワークロードはバリューチェーンの上位に移行し、複雑なデジタルサービス提供とガバナンスされたアナリティクスが将来のケイパビリティ・センターの中核であり続けることが確認されています。

エンゲージメントモデル別:ハイブリッド構造が勢いを増す

キャプティブ事業体は2025年のフランス・グローバル・ケイパビリティ・センター市場規模の58.35%を占め、多国籍企業が機密コードベースとコンプライアンスプロセスの完全な管理を好んでいます。しかし、ビルド・オペレート・トランスファーの枠組みは、企業が多額の初期資本を投入せずに迅速な市場参入を求めるにつれ、CAGR 7.22%で拡大すると予測されています。フランスのインテグレーターが初期の採用、給与計算、不動産リースを管理し、知識のベースラインが確立された後に日常的な管理を引き渡します。このアプローチは、労働法や複雑な報告義務に不慣れな中堅欧州企業が障壁を克服するのに役立ちます。

合弁事業も活発化しており、外国の製品オーナーとフランスの通信または工学大手が提携し、地域標準をナビゲートしています。契約条項にはESG指標が組み込まれるケースが増えており、フランスの企業責任法規を反映しています。コモディティITのアウトソーシング契約は縮小し続けていますが、パートナーの機動性と最終的な親会社の監督を組み合わせたブレンドモデルが現在主流となっています。予測期間中、多国籍企業は大規模なキャプティブポートフォリオをモジュール式の移転トランシェに分割し、段階的なリスク管理とアジャイルな人員規模調整を促進すると予想されます。その結果、エンゲージメントの状況はキャプティブ対アウトソーシングという二項対立ではなくモザイク状となり、国内サービスプロバイダーにとって健全なコンサルティングおよびインテグレーションのパイプラインを維持することになります。

組織規模別:中小企業の参入が加速

大企業は2025年に87.05%のシェアで市場を支配しており、これは豊富な資本と強固な社内コンプライアンスチームの自然な結果です。しかし、フランスのデジタル化されたワンストップ登録ポータルとフレンチ・テック・ビザの迅速化により、成長段階のスタートアップや中規模製造業者が国内にエンジニアリングまたはアナリティクスチームを設立するよう誘引されています。フランス・グローバル・ケイパビリティ・センター産業はそのため民主化が進んでおり、中小企業の活動はCAGR 8.03%で拡大しています。クラウドネイティブのツールチェーン、リモートコラボレーションスイート、サブスクリプション型サイバー防衛プラットフォームにより、小規模企業は従来の国境を越えた事業運営に伴う高い固定費から解放されています。

「プルミエール・ユジーヌ」などの公的プログラムは初回の産業サイトに補助金を交付しており、これまでに31件のプロジェクトに助成金が提供されています。その結果、中小企業はエリート研究所に隣接した製造またはテストベイへのアクセスを獲得し、プロトタイプサイクルを短縮しています。こうした動向は、かつてブルーチップ企業が独占していたAI、ロボティクス、半導体人材を巡って小規模イノベーターが競い合うことで、新たな競争的緊張をもたらしています。長期的には、より多様化した需要基盤が法律顧問からファシリティマネジメントに至る地域サプライヤーエコシステムを強化するでしょう。

業種別:金融サービスがリード、ライフサイエンスが急成長

銀行・金融サービス・保険は2025年の収益の38.60%を占め、パリが欧州第2位の金融センターとしての地位を確立していることが背景にあります。規制報告、マネーロンダリング対策アナリティクス、定量的リスクエンジンには、資本市場数学とEU指令の両方に精通したチームが必要であり、フランスの魅力を確固たるものにしています。一方、ライフサイエンスのケイパビリティ・センターはCAGR 7.08%で最も速い成長を遂げ、サノフィ、パスツール研究所、および成熟しつつあるバイオテクノロジースタートアップシーンとのシナジーに牽引されています。

トゥールーズとナント周辺の自動車・航空宇宙複合体は、複合材料に関する深い知識と電池研究開発への資金調達へのアクセスを活用しています。通信事業者は5Gテストベッドを活用してプライベートネットワークオーケストレーションを洗練させ、小売グループはフランスの厳格な環境規制に沿って循環経済アナリティクスデスクを設置しています。セクターの幅が広がるにつれ、業種を超えた人材の流動性が高まり、雇用主は量子安全暗号、サステナブルファイナンスデータモデリング、気候整合型サプライチェーン透明性などの分野でより鮮明な価値提案を構築することを余儀なくされています。

地理的分析

パリとその近郊はフランスの現在のグローバル・ケイパビリティ・センターの半数以上を占めており、ラ・デファンスの金融テナントの高密度集積、ブリュッセルおよびフランクフルトへの直通TGVリンク、ストラスブールのEU機関への短距離アクセスが市場活動を牽引しています。ブレグジットによる移転で空いた大規模なトレーディングフロアは、現在データサイエンスポッドや規制報告セルとして活用されています。2030年までに68の地下鉄駅を追加するグラン・パリ・エクスプレスは、人材獲得ゾーンを拡大し、サン=ドニやヴィルジュイフのオフィスホットスポットを開放します。 [3]Apur研究ユニット、「グレーター・パリ(グラン・パリ)におけるオフィスストックのダイナミクス」、apur.org

リヨン、マルセイユ、トゥールーズなどの第2層都市は、首都と比較して不動産および給与パッケージで最大20%のコスト裁定機会を提供しています。リヨンは製薬クラスター、マルセイユは海底ケーブルゲートウェイ、トゥールーズは航空宇宙大手の恩恵を受けています。ただし、10,000平方メートルを超える連続したグレードAスペースの不足がメガハブ構想を制約しています。そのため企業はハブ・アンド・スポークモデルを採用し、主力のR&Dまたはコンプライアンスチームをパリ中心に置きながら、デジタルオペレーションや多言語サポートを地方のサテライトに配置しています。

フランスのEU加盟は国境を越えたサービスパスポートを簡素化し、センターが追加ライセンスの障壁なしに汎欧州クライアントをサポートすることを可能にしています。二重課税防止条約は企業間価格設定をさらに合理化します。2029年まで有効な国内R&D税額控除は、イノベーション集約型ワークロードに対するパリの賃料プレミアムと社会保険料を相殺するのに役立ちます。今後、ボルドー・トゥールーズ・モンペリエ軸沿いの地域は、大学が物理学部を拡充し、ユーティリティグレードの電力容量が拡大するにつれ、量子コンピューティング投資の増加を取り込む可能性があります。

競争環境

競争環境は中程度に集中しています。Capgeminiおよび Sopra Steriaなどの国内インテグレーターは、フランスの調達規範と労働法規に対する深い精通を背景に契約を獲得しています。Capgeminiは2023年にフランス固有の収益として45億3,700万ユーロ(49億9,000万米ドル)を計上しました。Sopra Steriaはそれに続く28億800万ユーロ(30億9,000万米ドル)を記録し、Accentureなどのグローバルな純粋コンサルティング会社はフランスのデリバリーノードを汎EU管理サービスフットプリントの規制準拠型拡張として位置づけています。

TCSおよびInfosysを含むインドの大手ベンダーは、地域の規制認証を取得するためにニッチなサイバーセキュリティブティックのつまみ食い型買収を追求しています。一方、フランス国家はAtosの先進コンピューティング部門を最大6億2,500万ユーロ(6億8,800万米ドル)で取得する意向を示しており、主権技術の優先事項を浮き彫りにしています。[4]Atosプレスオフィス、「Atos、フランス国家から先進コンピューティング事業の取得に関する非拘束的オファーを受領」、atos.net このような介入は、より広範なケイパビリティ・センターのニーズを支える重要なHPCおよび量子人材プールを安定させます。サステナビリティ主導のITアウトソーシングも増加しており、Atos・オープン・Sopra Steriaコンソーシアムは最近、正確なCO₂指標に基づくデジタルトランスフォーメーションサービスを提供する公共部門フレームワークを獲得しました。

戦略的動向はハイブリッドエンゲージメントに向かっています。CapgeminiのFuture4Careパートナーシップはヘルスケアの既存企業とAIスタートアップを組み合わせ、フランスのデータ保護法に準拠したデータ共有サンドボックスを構築しています。Accentureはパリに生成AIスタジオを開設し、完全にEU域内でのモデルファインチューニングを提供しています。ベンダーはまた、トップエンジニアリングスクールとの関係を育み、卒業生への早期アクセスを確保しています。これは、2030年までの最大の成長制約が顧客需要ではなく人材不足であることを認識しているためです。

フランス・グローバル・ケイパビリティ・センター産業リーダー

Accenture plc

Capgemini SE

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Atosは財務再建計画を無事完了し、29億ユーロ(31億9,000万米ドル)の債務削減とデジタルトランスフォーメーションおよびサイバーセキュリティサービスへの注力強化により、フランスのグローバル・ケイパビリティ・センター(GCC)環境での競争力再生を図りながら、主要な主権技術契約を保護しています。

- 2025年9月:Tata Consultancy Servicesは原子力庁(CEA)と戦略的パートナーシップを締結し、産業用途向けの物理AIおよびロボティクスソリューションを共同開発することで合意しました。TCSのAI強みとCEAの研究の深さを融合させ、フランスの製造業およびエネルギーセクターの発展を推進します。

- 2025年8月:DXC Technologyはフランス政府機関とのITインフラ近代化に関する3年間・1億5,000万ユーロ(1億6,500万米ドル)の契約延長を獲得し、複数の省庁にわたるクラウド移行、サイバーセキュリティ、デジタルワークプレースのアップグレードをカバーします。

- 2025年7月:Atosは先進コンピューティング事業の6億2,500万ユーロ(6億8,800万米ドル)でのフランス国家への売却を完了し、高性能コンピューティング、量子、AI部門および約2,500名の従業員を移管しました。これにより戦略的防衛技術に対する国家管理が確保され、Atosは商業的な事業に集中できるようになりました。

フランス・グローバル・ケイパビリティ・センター市場レポートの調査範囲

グローバル・ケイパビリティ・センター調査の機能・ケイパビリティ別市場セグメンテーションの範囲は以下の通りです。(i)情報技術(IT)およびデジタルサービスセグメントはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データアナリティクスおよびAI・機械学習に限定されます。(ii)エンジニアリング・ER&Dセグメントは製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定されます。(iii)ビジネス・プロセス・マネジメント(BPM)セグメントは財務・会計、人事、給与計算・人材管理、調達、カスタマーサービスに限定されます。(iv)ナレッジ・プロセス・アウトソーシング(KPO)セグメントは市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別セグメンテーションにおいて、(i)ハイブリッド・ビルド・オペレート・トランスファー(BOT)は合弁事業・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに指定された通りです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D |

| ビジネス・プロセス・マネジメント(BPM) |

| ナレッジ・プロセス・アウトソーシング(KPO) |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT)(合弁事業・戦略的パートナーシップおよびバーチャルキャプティブモデル) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT |

| ヘルスケアおよびライフサイエンス |

| 製造・自動車・産業 |

| 小売および消費財 |

| その他の業種 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D | |

| ビジネス・プロセス・マネジメント(BPM) | |

| ナレッジ・プロセス・アウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT)(合弁事業・戦略的パートナーシップおよびバーチャルキャプティブモデル) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造・自動車・産業 | |

| 小売および消費財 | |

| その他の業種 |

レポートで回答される主要な質問

2026年のフランス・グローバル・ケイパビリティ・センター市場規模はどのくらいですか?

フランス・グローバル・ケイパビリティ・センター市場規模は2026年に129億7,000万米ドルです。

2031年までの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 6.48%で成長すると予測されています。

最も多くの収益をもたらす機能はどれですか?

情報技術およびデジタルサービスが2025年に52.05%のシェアでトップとなっています。

最も速く成長しているエンゲージメントモデルはどれですか?

ハイブリッド・ビルド・オペレート・トランスファー構造が2031年にかけてCAGR 7.22%で拡大しています。

企業が東欧よりもフランスを選ぶ理由は何ですか?

企業は強固なIP保護、GDPRへの準拠、EU規制当局へのアクセスの容易さを優先しており、これらが高い人件費を上回っています。

最も速い成長が見込まれる業種はどれですか?

ヘルスケアおよびライフサイエンスのケイパビリティ・センターは2031年にかけてCAGR 7.08%で成長すると予測されています。

最終更新日: