サウジアラビア グローバル・ケイパビリティ・センター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

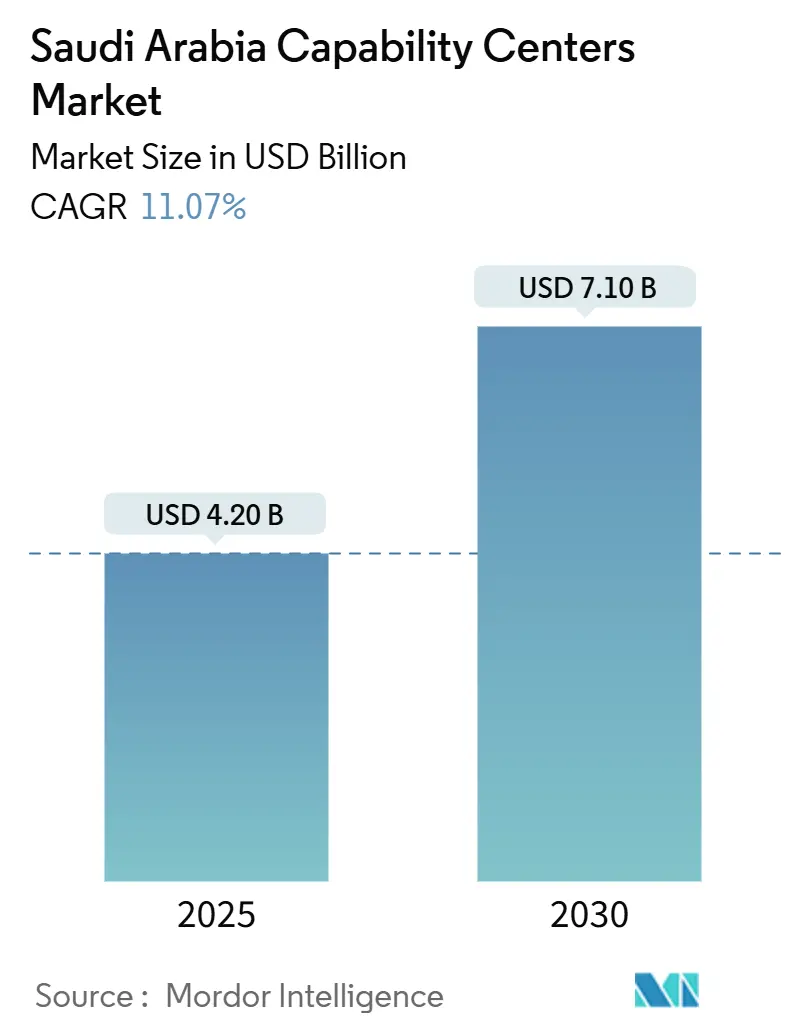

| 市場規模 (2025) | 4.20 十億米ドル |

| 市場規模 (2030) | 7.10 十億米ドル |

| 成長率 (2025 - 2030) | 11.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア グローバル・ケイパビリティ・センター市場分析

サウジアラビア グローバル・ケイパビリティ・センター市場規模は2025年に42億米ドルと推定され、2030年までに71億米ドルに達すると予測されており、予測期間中のCAGRは11.07%を示しています。この実績は、中東・北アフリカ地域における多国籍企業のキャプティブハブの優先拠点としての同王国の台頭を裏付けています。積極的な投資インセンティブ、急速に拡大するハイパースケール・データセンターネットワーク、そしてビジョン2030のデジタルファースト指令が相まって、高付加価値のエンジニアリング、アナリティクス、ビジネスサポート業務を国内に引き込んでいます。先行参入企業は、サウジアラビアの8,330億米ドルの国内経済への近接性、比類のない30年間の税制優遇措置、そしてヨーロッパ・アジア・アフリカを結ぶ戦略的なタイムゾーンの橋渡し役という優位性を確保しています。したがって、競争戦略は労働力裁定価格よりも、バイリンガル人材の確保、規制コンプライアンスの維持、政府のローカライゼーション規則への適合を中心に展開されています。

主要レポートのポイント

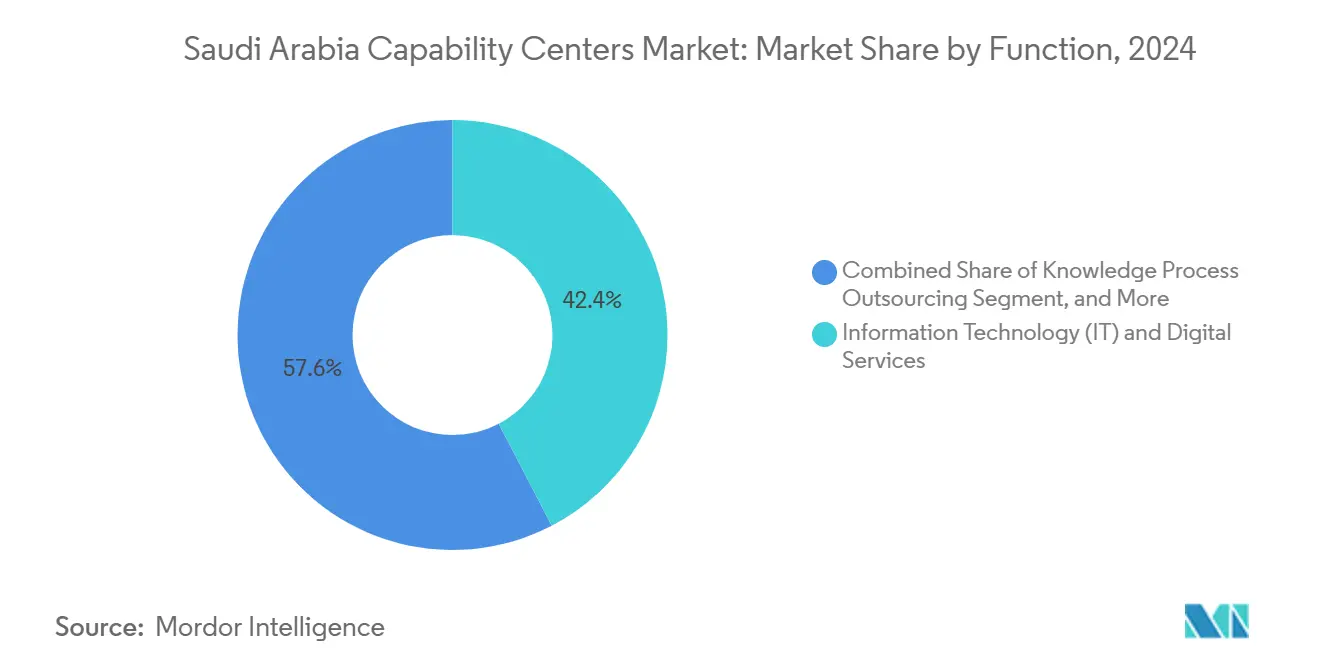

- 機能別では、情報技術およびデジタルサービスが2024年のサウジアラビア グローバル・ケイパビリティ・センター市場において42.36%の収益シェアを占めました。ヘルスケアおよびライフサイエンスセクターは2030年までに11.85%のCAGRで成長すると予測されています。

- エンゲージメントモデル別では、キャプティブセンターが2024年のサウジアラビア グローバル・ケイパビリティ・センター市場シェアの57.88%を占め、ビルド・オペレート・トランスファー方式は2030年までに12.16%のCAGRで拡大すると予測されています。

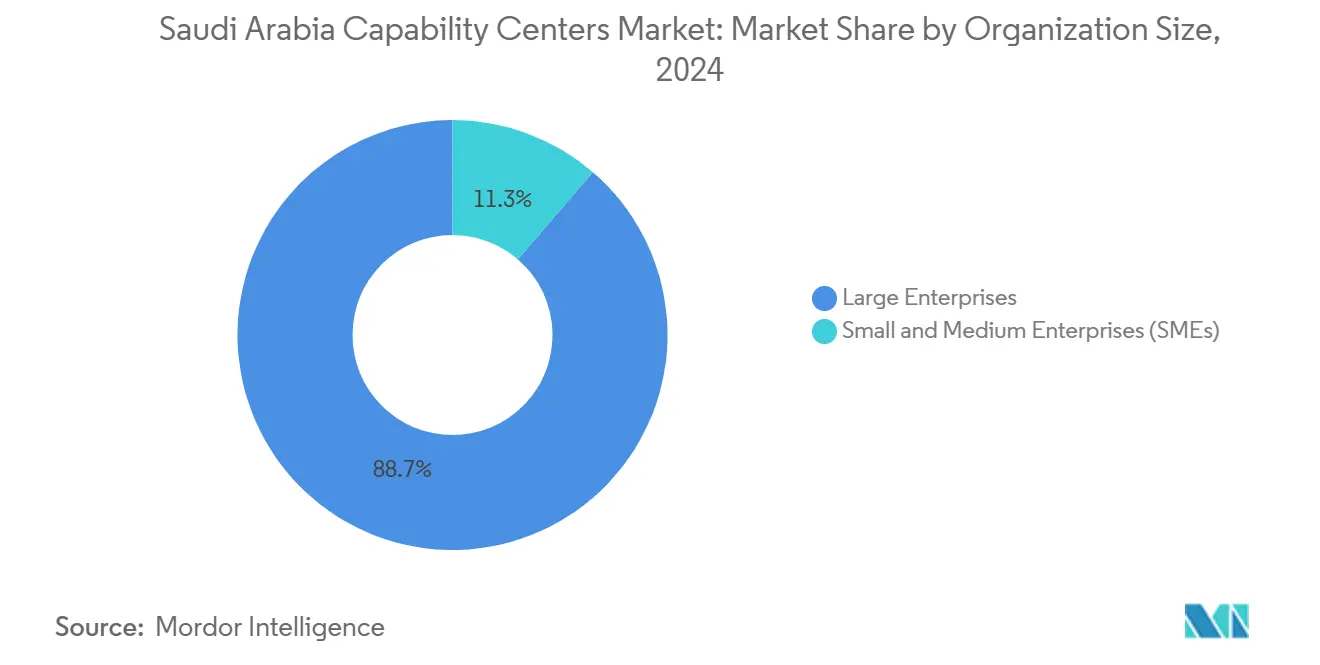

- 組織規模別では、大企業が2024年のサウジアラビア グローバル・ケイパビリティ・センター市場規模の88.68%を占め、中小企業は2030年までに12.97%のCAGRで成長すると予測されています。

- 業種別では、銀行・金融サービス・保険が2024年のサウジアラビア グローバル・ケイパビリティ・センター市場の33.52%を占め、ヘルスケアおよびライフサイエンスは2030年までに最も高い11.85%のCAGRで成長すると予測されています。

サウジアラビア グローバル・ケイパビリティ・センター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030のデジタルファースト指令がキャプティブ技術需要を加速 | +2.8% | 国内全体 – リヤド、ジェッダ、NEOM | 中期(2〜4年) |

| 寛大な本社インセンティブプログラム(最長50年間、法人税0%) | +3.2% | 国内全体 – リヤド金融地区 | 長期(4年以上) |

| 2024〜2030年の国内ICT支出の二桁成長 | +2.1% | 国内全体、グローバル・ケイパビリティ・センターへの波及効果あり | 中期(2〜4年) |

| 奨学金帰国制度によるサウジアラビアのSTEM卒業生プールの拡大 | +1.9% | 主要都市部 | 長期(4年以上) |

| PIF支援のハイパースケール・データセンタークラスターが併設型グローバル・ケイパビリティ・センターを誘致 | +2.3% | リヤド、ジェッダ、NEOMゾーン | 短期(2年以内) |

| 公共調達における地域コンテンツ割当が多国籍企業のオンショア提供を促進 | +1.8% | 国内全体、全調達 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030のデジタルファースト指令がキャプティブ技術需要を加速

サウジアラビアの各省庁は2030年までにデジタルサービス普及率50%の達成を目指しており、外国企業は外部アウトソーサーに依存するのではなく、エンジニアリングおよびアナリティクス機能を王国内に組み込むことを余儀なくされています。2024年には23の政府機関がAI、ブロックチェーン、クラウドの主要プログラムを開始し、各プロジェクトには厳格なデータ居住要件を遵守したセキュアな開発環境が必要です。[1]サウジ・ビジョン2030、「デジタル政府プログラム」、vision2030.gov.sa この大規模な変革契約の流入により、サウジアラビア グローバル・ケイパビリティ・センター市場には5年間にわたる持続的な需要の滑走路が確保されています。

寛大な本社インセンティブプログラムが魅力的なユニットエコノミクスを創出

地域本社プログラムは30年間の法人税0%、外国人100%所有権、迅速な就労ビザを付与し、従来のオフショア拠点と比較してフルタイム換算あたりの提供コストを25〜30%削減します。2024年の47件の承認は、この政策が王国に有利な資本配分モデルをいかに傾けているかを示しています。企業はまたサウジ国民の雇用にコミットしており、地域の人材パイプラインと長期的なエコシステムの深化を強化しています。

国内ICT支出の二桁成長がサービス需要を牽引

サウジアラビアのICT支出は2024年に284億米ドルに達し、前年比14.2%の成長を記録しました。これは中東全体の平均を大幅に上回っています。[2]通信・宇宙・技術委員会、「データおよびAIの国家戦略」、cst.gov.sa データおよび人工知能の国家戦略は2030年までに追加で200億米ドルを充当しており、プラットフォーム移行、アナリティクス展開、サイバーセキュリティ展開の複数年にわたるパイプラインを確保しています。政府機関はこの追加支出の42%を占めており、各省庁がビジョン2030のデジタルサービス目標達成に向けて急いでいます。国有企業も同様のトレンドを反映し、クラウドネイティブERP、予知保全アナリティクス、リアルタイムサプライチェーンダッシュボードへの需要を注入しています。これらのプロジェクトはデータ居住要件と地域コンテンツ規則を満たすためにオンショア開発を必要とし、業務を直接キャプティブセンターに誘導しています。予算がGDP成長率を上回るペースで拡大し続けるにつれ、サービスプロバイダーは安定した稼働率と高度なスキルに対するプレミアム請求を見込むことができます。

奨学金帰国制度によるサウジアラビアのSTEM卒業生プールの拡大

2020年以降、20万人以上の奨学金支援を受けたSTEM卒業生がサウジアラビアに帰国し、グローバルなベストプラクティスを持つバイリンガルエンジニアリング基盤を豊かにしています。[3]教育省、「STEM教育統計2024」、moe.gov.sa サウジアラビアの大学は2024年にさらに47,000人のSTEM卒業生を輩出し、2020年比で23%増加しました。特筆すべきは、女性参加率40%を義務付ける政策変更を受け、コンピューターサイエンスの学位の35%が現在女性に授与されていることです。グローバルなテクノロジー企業との連携で提供される15の新しいAIおよびデータサイエンスプログラムが、機械学習、自然言語処理、ロボティクスの専門化を加速しています。キング・アブドゥッラー科学技術大学だけでも2020年以降1,200件の特許を追加しており、産業のR&Dセンターとの相性が良い商業化可能な研究を示しています。ケイパビリティ・センターの運営者は、外国人採用と比較して移転コストの削減と文化的適応の迅速化という恩恵を受けています。国内の人材パイプラインの拡大は、サウジ化割当のプレッシャーも緩和し、長期的な人材供給を安定させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイリンガル技術人材の給与インフレ | -1.8% | リヤドおよびジェッダ | 短期(2年以内) |

| インドおよびフィリピンと比較したニッチなエンジニアリングスキルの浅さ | -1.2% | 国内全体 | 中期(2〜4年) |

| 制限的なデータ居住要件および国境を越えたデータ移転法 | -0.9% | 国内全体 | 長期(4年以上) |

| 輸入された企業プロセスへの文化的同化の負担 | -0.7% | 国内全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイリンガル技術人材の給与インフレがコストモデルを圧迫

リヤドおよびジェッダのシニアソフトウェアエンジニアは現在、年間8万〜12万米ドルの給与を要求しており、成熟したオフショアハブの2万5,000〜4万米ドルと比較して、シート当たりの完全負担コストに大きな差が生じています。技術職の70%地元採用義務を満たすために企業が急ぐ中、2024年以降、毎年15〜20%の賃金上昇が続いています。[4]人的資源社会開発省、「サウジ化要件 技術セクター」、hrsd.gov.sa AI、クラウドアーキテクチャ、サイバーセキュリティの専門職は1万5,000米ドルを超えるサインオンボーナスとシリコンバレー水準に匹敵する移転パッケージを提供しています。個人データ保護法は、指定されたデータガバナンスポストにサウジ国民のみが就くことができるため、供給をさらに制限しています。ベンダーは、段階的なキャリアラダー、定型業務の自動化、ジュニアスタッフのクロススキル育成を行う社内アカデミーを通じてプレッシャーを相殺しています。給与は従来のオフショア市場より構造的に高い水準を維持するものの、クラウドツールとプロセスデジタル化による急速な生産性向上が利益率目標の維持に貢献できます。

確立された市場と比較したニッチなエンジニアリングスキルの浅さ

急速な拡大にもかかわらず、サウジアラビアの人材プールは半導体設計、高度な製造自動化、深い製薬研究においてまだ密度が不足しています。企業はしばしばデュアルハブモデルを採用し、ニッチな業務のためにインドやフィリピンのサイトを維持しながら、サウジチームが顧客対応およびコンプライアンスに敏感な業務を担当しています。大学プログラムは拡大していますが、博士レベルの専門家の育成には4〜6年の期間が必要なため、短期的な不足は続いています。サウジアラビア通貨庁のフィンテックサンドボックスには87の参加者が含まれていますが、地元の専門知識の不足から、多くはブロックチェーンや定量的取引コードを外部センターにアウトソースしています。政府の助成金は大学にマイクロクレデンシャルコースの開設を奨励していますが、業界のフィードバックではカリキュラムの質にばらつきがあることが指摘されています。したがって、プロバイダーは、より広範な教育改革が定着する間、技術的な人材の厚みを深めるために外国人メンターと体系的な知識移転サイクルに投資しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:ITサービスがエンジニアリング急成長の中でリーダーシップを維持

情報技術およびデジタルサービスは2024年のサウジアラビア グローバル・ケイパビリティ・センター市場の42.36%を占め、公共部門のクラウド移行と民間部門のフィンテック展開によって牽引されました。このセグメントは、各省庁が堅牢なサイバーセキュリティ、アナリティクス、市民サービスプラットフォームを求める中、2030年までに11.58%のCAGRを記録すると予測されています。エンジニアリングおよび研究ハブは絶対値では小規模ですが、NEOMの5,000億米ドルのスマートシティ建設とサウジ・グリーン・イニシアティブの1,870億米ドルの再生可能エネルギーパイプラインの恩恵を受け、二桁の拡大率を示しています。

ビジネスプロセス管理や知識プロセスアウトソーシングなどのサポート機能は、財務、調達、コンプライアンスアナリティクスを処理することでコア開発チームを補完しています。銀行はバーゼルIIIストレステストに知識センターを活用し、エネルギー企業は貯留層シミュレーションデータの処理をアウトソースしています。このサービスの重層化により、新規参入者は高付加価値のエンジニアリング業務に拡大する前に低リスクのBPO契約を確立することができ、このパターンはサウジアラビア グローバル・ケイパビリティ・センター産業全体で観察されています。

エンゲージメントモデル別:キャプティブが支配的、BOTが牽引力を獲得

キャプティブ事業体は2024年のサウジアラビア グローバル・ケイパビリティ・センター市場の57.88%を占め、知的財産セキュリティと地域規制当局との緊密な連携に対する多国籍企業の意欲を反映しています。地域本社の税制優遇措置はその魅力をさらに強化し、パートナーの利益配分なしに完全な財務管理を確保しています。12.16%のCAGRで成長するビルド・オペレート・トランスファーモデルは、セットアップ時に地域の専門知識を求めながらも最終的には運営管理を必要とする企業に訴求しています。政府のワンストップライセンスにより、BOTの移行期間が18〜24ヶ月から12〜15ヶ月に短縮され、便益実現までの時間が圧縮されています。

従来の第三者アウトソーシングは非機密業務のサポートを継続していますが、データ居住要件の法令とコンテンツ割当がその相対的シェアを制限しています。ハイブリッドBOT構造は、規制監視が厳しいヘルステックおよびフィンテック業務をますます担うようになっており、サウジアラビア グローバル・ケイパビリティ・センター市場内の細分化されたセグメンテーションを示しています。

組織規模別:大企業がリード、中小企業が加速

大企業は2024年の需要の88.68%を占め、サウジ・アラムコやSABICなどのコングロマリットが王国内でグローバルデジタル業務を統合しました。これらの企業はアナリティクス、R&D、共有サービス機能のポートフォリオを管理しており、専用キャンパスの必要性を正当化しています。一方、中小企業は12.97%のCAGRで最も速い成長を遂げています。モンシャートの21億米ドルの融資プログラムにより、スタートアップは独自インフラを構築する代わりに共有クラウドプラットフォームを活用できるようになり、サウジアラビア グローバル・ケイパビリティ・センター市場規模に初めてプラグアンドプレイのSaaS開発をもたらしています。

新興のフィンテックおよびeコマースプレーヤーも、ハイパースケールクラウドプロバイダーとの従量課金制の取り決めを活用しています。2024年にベンチャー資金が12億米ドルを超えたことで、多くのシード段階の企業が大手サービスプロバイダーのセンター内にホストされた事前設定済みエンジニアリングポッドを持つシリーズBに卒業しており、エンタープライズ層の下に成熟したパイプラインが形成されていることを示しています。

業種別:BFSIが首位を維持、ヘルスケアが勢いを増す

銀行・金融サービス・保険は2024年の収益の33.52%を占め、サウジアラビア中央銀行のデジタルバンキングおよびオープンAPIエコシステムへの推進によって育まれました。複雑な規制チェックはオンショア開発を優先させ、コンプライアンス担当者と開発者が並んで業務を行っています。ヘルスケアおよびライフサイエンスは11.85%のCAGRで最も速く成長しており、遠隔医療の展開、電子健康記録の統合、NEOMのバイオテクノロジーの野望によって牽引されています。

製造、自動車、産業分野は、ルーシッド・モーターズ、アラムコ、水素経済プロジェクトが高度な自動化コーディングとバッテリー管理アナリティクスを求める中、勢いを増しています。小売、消費財、テレコムは、それぞれオムニチャネルおよび5G対応のユースケースを採用し、増分的な量を追加しています。この拡大する業種基盤は、サウジアラビア グローバル・ケイパビリティ・センター市場の長期的な対応可能な上限を支えています。

地理的分析

リヤドは現在のセンター拠点の約45%を占め、連邦省庁、ソブリン・ウェルス・プロジェクト、地域本社プログラムの30年間の税制優遇措置によって支えられています。多国籍企業はリヤド金融地区内に集積しており、クラスAオフィス、ティア4データセンター、新しい地下鉄網が成長するバイリンガル労働力の通勤時間を短縮しています。年間1億2,000万人の旅客を処理する予定のキング・サルマン国際空港は、2028年までにヨーロッパ、アジア、アフリカ間の経営幹部の出張サイクルを短縮すると期待されています。地域の規制当局はワンウィンドウライセンスを提供し、設立期間を数週間に短縮しており、先行参入者にスピードの優位性を与えています。これらの要因がリヤドをサウジアラビア グローバル・ケイパビリティ・センター市場の主要ハブとして固定しています。

ジェッダは、紅海港、長年の商業的遺産、キング・アブドゥッラー医療都市への近接性により、第二のノードとして台頭しています。ヘルスケアおよびライフサイエンスのケイパビリティ・センターは、保健省のデジタルプロジェクトと拡大する医療観光産業を支援するためにここに引き寄せられています。物流上の優位性は、1,470億米ドルの国家輸送・物流戦略の下で資金提供されたジェッダ・イスラム港の整備を通じて当日の輸出入通関を必要とする小売および日用消費財プレーヤーも引き付けています。NEOMはまだ建設中ですが、現地のR&Dチームを必要とするロボティクス、再生可能エネルギー、スマートシティ・オペレーティングシステムに焦点を当てたパイロットラボをすでに開設しています。

キング・アブドゥッラー経済都市やジャザン経済都市を含む特別経済区が地理的な広がりを補完しています。各ゾーンは外国人100%所有権、専用光ファイバーバックボーン、通関フリーの回廊を提供し、ソフトウェア開発と並行したハードウェアプロトタイピングを可能にしています。重工業テナントとの共同立地により、エンジニアリングセンターは産業用IoTおよび高度製造プロジェクトを迅速に反復できます。サウジ・データ・AI機構が発行した国家データガバナンス基準は統一されたコンプライアンス規則を確保し、企業が新たな法的審査を必要とせずにサイト間で業務を移行できるようにしています。これらのゾーンを合わせると、競争力のある総所有コストを維持しながらケイパビリティ・センターのサービス半径が拡大します。

競争環境

競争環境は中程度に分散しており、上位5社のベンダーが総収益の相当なシェアを占めています。Tata Consultancy Services、Infosys、Wipro、HCLTech、Tech Mahindraは従来のエンタープライズ契約を維持していますが、現在は70%のローカライゼーション割当を満たすためにサウジ国民の積極的な採用を進めています。Oracle、Microsoft、ルーシッド・モーターズ、サウジ・アラムコの直接キャプティブは独自の知的財産と業界固有の深さで競争し、従来の労働力裁定方程式を再構築しています。

地域の専門企業は、アラビア語AIエンジン、イスラム金融コンプライアンスエンジン、医療データの相互運用性フレームワークによって差別化を図っています。これらのブティック企業はしばしば大学と共同研究のためにパートナーシップを結び、その成果をマネージドサービス契約を通じて収益化しています。文化的適合性と規制への精通により、特に銀行およびヘルスケアセクターにおいて、グローバルアウトソーサーが歴史的に支配してきた入札を獲得できるようになっています。

Google Cloud、Oracle Cloud、Microsoft Azureとのインフラアライアンスが多くのエンゲージメントを支え、低レイテンシーゾーンと組み込みのデータ居住管理を提供しています。ベンダーはまた、賃金インフレを抑制し人材の離職を減らすために社内アカデミーに投資しています。戦略的焦点は価格から提供の回復力、サイバーセキュリティの成熟度、環境・社会・ガバナンス(ESG)の信頼性へとシフトしています。多国籍企業が単一の大規模プロバイダーではなく専門パートナーを追求する中、サウジアラビア グローバル・ケイパビリティ・センター市場は深いドメイン知識と厳格な地域コンプライアンスを融合させた企業を評価しています。

サウジアラビア グローバル・ケイパビリティ・センター産業リーダー

Accenture plc

Capgemini SE

IBM Corporation

Tata Consultancy Services Ltd

Cognizant Technology Solutions Corp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:OracleはリヤドおよびジェッダにAIアクセラレーターと併設型ケイパビリティ・センター向けの低レイテンシーゾーンを備えた3つの新しいデータセンターを追加する15億米ドルの拡張を確認しました。

- 2025年9月:ルーシッド・モーターズは電気自動車エンジニアリングおよびバッテリー技術に2,500人のスタッフを雇用するキング・アブドゥッラー経済都市の34億米ドルの複合施設を完成させました。

- 2025年8月:Microsoftはキング・アブドゥッラー科学技術大学とともにNEOMに8億米ドルのAI研究ハブを開設し、アラビア語言語モデルとスマートシティソリューションを目標としています。

- 2025年7月:サウジ・アラムコはダーランに炭素回収アナリティクスと再生可能エネルギー統合に焦点を当てた21億米ドルのグローバル・テクノロジー・センターを開設しました。

サウジアラビア グローバル・ケイパビリティ・センター市場レポートの調査範囲

グローバル・ケイパビリティ・センターの調査範囲は、機能・ケイパビリティ別のセグメンテーションとして、(i)情報技術(IT)およびデジタルサービスセグメントはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データアナリティクスおよびAI・機械学習に限定され、(ii)エンジニアリング・ER&Dセグメントは製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定され、(iii)ビジネスプロセス管理(BPM)セグメントは財務・会計、人事、給与・人材管理、調達、カスタマーサービスに限定され、(iv)知識プロセスアウトソーシング(KPO)セグメントは市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されています。同様に、エンゲージメントモデル別のセグメンテーションでは、(i)ハイブリッド・ビルド・オペレート・トランスファー(BOT)の範囲はジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されています。その他のセグメントの範囲は、記載されたセグメントに指定された通りです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D |

| ビジネスプロセス管理(BPM) |

| 知識プロセスアウトソーシング(KPO) |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT |

| ヘルスケアおよびライフサイエンス |

| 製造、自動車および産業 |

| 小売および消費財 |

| その他の業種 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D | |

| ビジネスプロセス管理(BPM) | |

| 知識プロセスアウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造、自動車および産業 | |

| 小売および消費財 | |

| その他の業種 |

レポートで回答される主要な質問

サウジアラビア グローバル・ケイパビリティ・センター市場の2025年の価値はいくらですか?

市場は2025年に42億米ドルと評価されています。

このセクターは2030年までにどのくらいの速さで成長すると予測されていますか?

2025年から2030年の間に11.07%のCAGRを記録すると予測されています。

最大のシェアを持つ機能分野はどこですか?

情報技術およびデジタルサービスが2024年に42.36%のシェアでリードしています。

アウトソーシングモデルよりもキャプティブセンターが好まれる理由は何ですか?

キャプティブは知的財産管理を確保し、第三者の取り決めよりも厳格なデータ居住要件をより適切に満たします。

最も速く拡大している業種はどこですか?

ヘルスケアおよびライフサイエンスセクターは2030年までに11.85%のCAGRで成長すると予測されています。

サウジアラビアのケイパビリティ・センターにおける給与インフレを引き起こしているものは何ですか?

バイリンガル技術人材への強い需要と70%のサウジ化割当により、シニアエンジニアの給与が毎年15〜20%上昇しています。

最終更新日: