中国グローバルケイパビリティセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

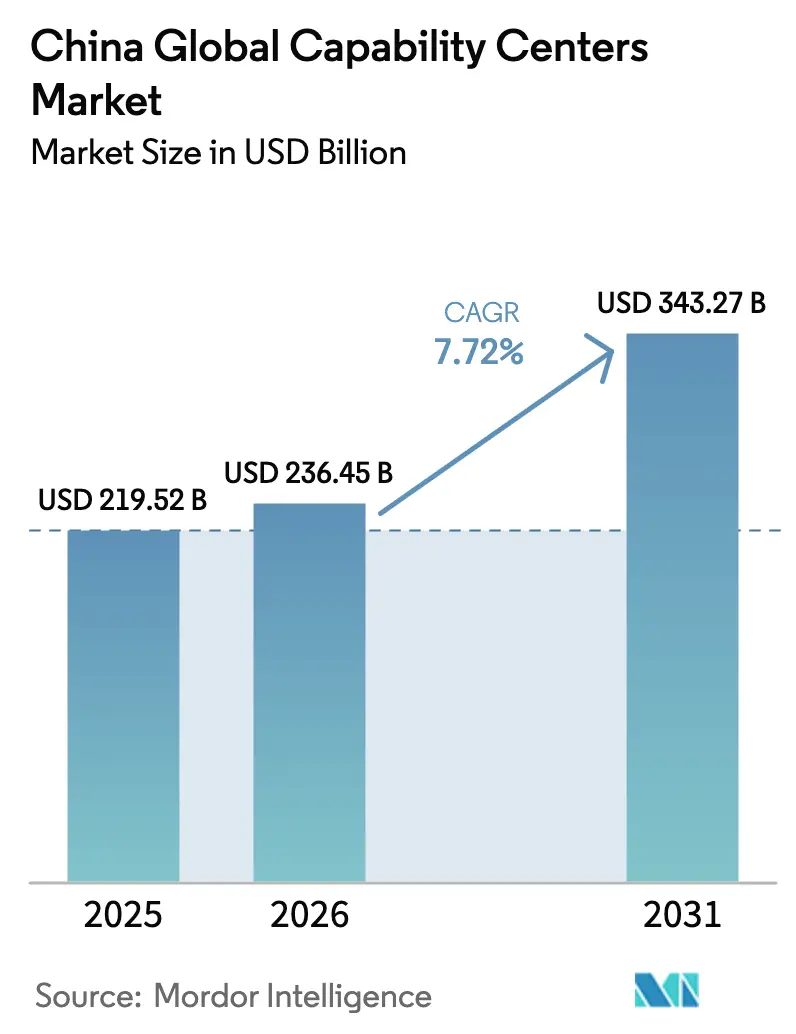

| 基準年の市場規模 (2025) | 219.52 十億米ドル |

| 市場規模 (2026) | 236.45 十億米ドル |

| 市場規模 (2031) | 343.27 十億米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国グローバルケイパビリティセンター市場分析

中国グローバルケイパビリティセンター市場規模は2026年に2,364億5,000万米ドルと推定され、2025年の2,195億2,000万米ドルから成長し、2031年には3,432億7,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率7.72%で拡大します。この堅調な進展は、比類のないSTEM人材基盤、幅広い政府インセンティブ、および中国の製造・デジタルエコシステムとの深い統合という複合的な牽引力を反映しています。デジタルトランスフォーメーション支出の高まり、インテリジェント製造への持続的なシフト、および下位都市圏エコシステムの成熟が、従来の第1層都市ハブを超えた需要の拡大をもたらしており、一方で規制の複雑化の高まりが業務管理の重要性を引き続き高めています。先進的な研究開発およびソフトウェアエンジニアリングセンターへの外国直接投資の加速は、中国グローバルケイパビリティセンターが純粋なコスト削減拠点ではなくイノベーションエンジンとしての評価を確立しながら、価値曲線を上昇していることを示しています。賃金インフレとデータ越境移転規制という逆風が新たなリスク変数を生み出しているものの、中国グローバルケイパビリティセンター市場を形成してきた構造的優位性はこれらの逆風を引き続き上回り、長期的な拡大軌道を維持しています。

主要レポートのポイント

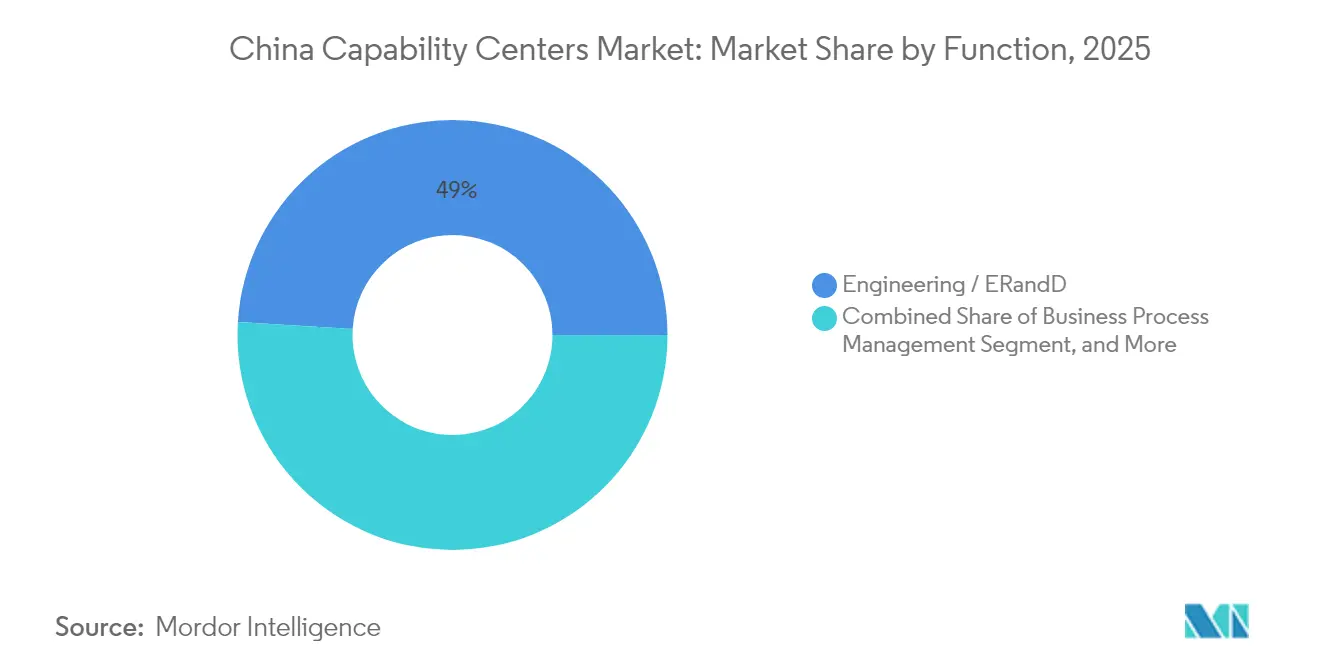

- 機能別では、エンジニアリングサービスが2025年の中国グローバルケイパビリティセンター市場シェアの49.03%を占めました。情報技術およびデジタルサービスは2031年にかけて年平均成長率8.12%で最も速い成長を示すと予測されています。

- エンゲージメントモデル別では、キャプティブセンターが2025年の中国グローバルケイパビリティセンター市場規模の60.62%を占め、ハイブリッドビルド・オペレート・トランスファー方式は2031年にかけて年平均成長率8.79%で成長すると予測されています。

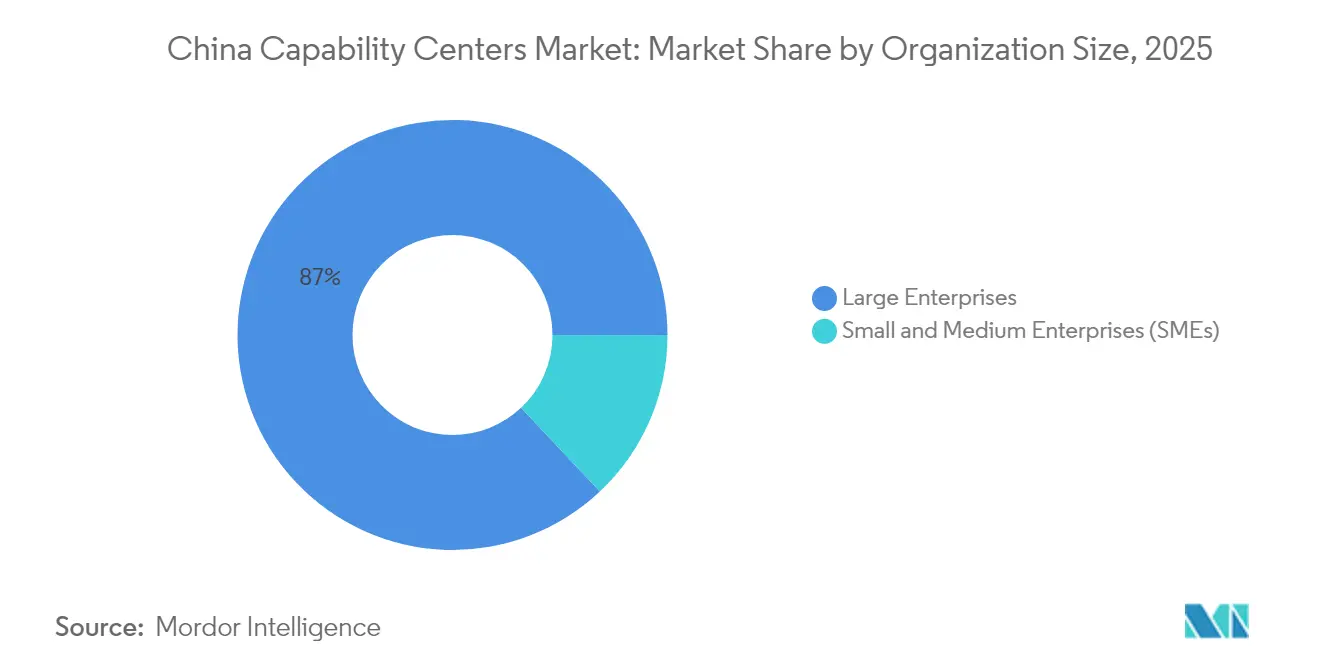

- 組織規模別では、大企業が2025年の中国グローバルケイパビリティセンター市場シェアの87.02%を占め、中小企業は2031年にかけて年平均成長率9.33%で拡大すると見込まれています。

- 業種別では、製造・自動車・産業用途が2025年の収益シェアの45.09%でトップとなり、ヘルスケアおよびライフサイエンスは2031年にかけて最高の年平均成長率8.35%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国グローバルケイパビリティセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内デジタルトランスフォーメーション推進施策の拡大 | +2.1% | 第1層都市に集中したグローバル規模 | 中期(2〜4年) |

| 大規模なSTEM卒業生プールへのアクセス | +1.8% | 大学拠点都市で最も強い全国規模 | 長期(4年以上) |

| ハイテクサービスに対する中央・地方政府の補助金 | +1.5% | 指定開発区で強化された全国規模 | 短期(2年以内) |

| インテリジェント製造(インダストリー4.0)の採用拡大 | +1.4% | 製造地域、珠江デルタ、長江デルタ | 中期(2〜4年) |

| 一帯一路市場における中国語ビジネスプロセス管理サポートの需要増加 | +0.9% | 国際ビジネスハブに集中した全国規模 | 長期(4年以上) |

| 下位都市圏における未開拓のコスト裁定 | +0.4% | 全国の第2層・第3層都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内デジタルトランスフォーメーション推進施策の拡大

先進的なアナリティクス、人工知能、および自動化への企業支出の急増が、多くの中国グローバルケイパビリティセンターの使命を再定義しています。政府のAIプラスプログラムは2024年に70億米ドルを超えるインバウンドテクノロジー投資を誘発し、調査対象企業の59%がデジタル予算を増加させました。キャプティブセンターは現在、中国市場および国際市場向けにマイクロサービスアーキテクチャを展開するクラウドネイティブチームを擁し、これらのハブをグループ全体のデジタル設計図を形成するプラットフォームへと変革しています。2025年の政策更新に組み込まれたローカライゼーション要件は、多国籍企業に中国本土の施設内でソフトウェアを構築・テスト・セキュリティ確保することを義務付けることで、これらの活動をさらに国内に固定しています。

大規模なSTEM卒業生プールへのアクセス

中国の大学は年間470万人以上のSTEM専攻卒業生を輩出しており、世界最大のエンジニアリングおよびコンピュータサイエンス人材の貯水池を形成しています。[1]China Daily、「中国のSTEM教育推進施策と卒業生輩出統計」、chinadaily.com.cn 直接的なキャンパス採用協定により、多国籍企業はAIモデリング、組み込みシステム、および半導体設計のニッチなスキルセットを、依然として西側諸国の水準を二桁台のパーセンテージで下回る給与水準で充足することができます。企業スタッフを大学研究室に組み込むパートナーシップは、共同知的財産の創出を加速しながら将来の採用候補者を育成し、中国グローバルケイパビリティセンター市場を支える人材中心の磁力を強化しています。

ハイテクサービスに対する中央・地方政府の補助金

国家レベルでは、2025年外国投資安定化行動計画が、研究開発業務に特化した法人税率の引き下げ、加速償却、および通関円滑化を提案しています。[2]China Daily、「2025年外国投資安定化行動計画の詳細」、chinadaily.com.cn 各省はこれらの優遇措置を賃料還付や現金助成金によってさらに強化しており、中国グローバルケイパビリティセンターの所有コストを最大25%削減します。累積的な補助金の枠組みは投資回収期間を短縮し、地政学的不確実性の中でも内部投資委員会の判断を中国に傾けています。

インテリジェント製造(インダストリー4.0)の採用拡大

スマート工場への大規模な投資が、中国の「中国製造2025」目標とシームレスに整合する組み込みソフトウェア、ロボティクス統合、および産業用IoTプラットフォームへの需要を牽引しています。[3]Reuters、「中国事業に対する地政学的緊張の影響」、reuters.com Bosch、Siemens、およびSchneider Electricは2024年に中国のエンジニアリング拠点を拡大し、国内外の工場向けにサイバーフィジカルシステムを共同開発することで、グローバルケイパビリティセンターを次世代産業ソリューションの鍛錬の場へと転換しました。これらの使命は好循環を生み出しています。すなわち、技術の複雑性の深化がより高度なスキルを持つエンジニアを必要とし、それが中国グローバルケイパビリティセンター市場に漸進的な価値を固定することになります。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第1層都市における賃金インフレの激化 | -1.2% | 北京、上海、深圳、広州 | 短期(2年以内) |

| 越境データ移転規制の強化 | -0.9% | データ集約型業務に影響する全国規模 | 中期(2〜4年) |

| 中国からの地政学的サプライチェーン多様化の高まり | -0.7% | 戦略的セクターに集中したグローバルな影響 | 長期(4年以上) |

| アジア太平洋地域の新興ニアショア拠点との競争 | -0.5% | コスト重視の業務に影響する地域規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第1層都市における賃金インフレの激化

主要大都市圏における年間15〜20%の給与上昇が、2024年に先進国市場との労働コスト格差をかつての大きな差から縮小させました。[4]Financial Times、「中国テクノロジーセクターにおける賃金インフレのトレンド」、ft.com 熟練したAIエンジニアおよびサイバーセキュリティアーキテクトに対するプレミアムが人材確保予算を押し上げ、企業に立地戦略の再評価を促しています。このため、新規採用の増加分の多くは成都、西安、武漢に振り向けられており、第1層都市のキャプティブセンターはプレミアム給与水準を正当化できる高付加価値のアーキテクチャおよびプロダクトマネジメント職へとシフトしています。

越境データ移転規制の強化

2024年後半に導入された必須セキュリティ評価は、多国籍企業が中国から業務データを移送する取り組みを遅らせ、アナリティクス集約型機能のコンプライアンスオーバーヘッドを8〜12%増加させています。複数の大手テクノロジー企業はすでにグローバルデータレイクを分割しており、プラットフォーム、プロセス、および人員の部分的な重複が生じています。グローバルケイパビリティセンターのリーダーは、データ主権とグローバル統合のバランスを取る必要があり、この緊張関係が中国グローバルケイパビリティセンター市場におけるソリューションアーキテクチャと全体的なコスト計算の両方を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:エンジニアリングサービスが市場をリード

エンジニアリングおよび研究開発活動は2025年の中国グローバルケイパビリティセンター市場シェアの49.03%を占め、高付加価値の製品開発を中国に固定し続けるうえで世界最大の製造基盤への近接性が重要であることを示しています。多国籍企業はこれらのセンターを活用してハードウェアを共同設計し、ファームウェアを改良し、グローバルな製品投入サイクルを短縮する迅速なプロトタイピングループを実行しています。工場フロアデータと先進シミュレーションツールを組み合わせる能力により、エンジニアリングハブはグローバルサプライチェーン全体に波及する信頼性向上とコスト削減を実現する明確な優位性を持っています。これらの優位性が、中国グローバルケイパビリティセンター市場においてエンジニアリングサービスの持続的なコア的役割を確保しています。

情報技術およびデジタルサービスに関連する中国グローバルケイパビリティセンター市場規模は、クラウド移行、ローコード開発、およびAI対応アナリティクスが中国事業全体で拡大するにつれ、2031年にかけて年平均成長率8.12%で拡大すると予測されています。キャプティブチームは現在、国内外の事業部門向けにDevSecOpsパイプラインとマイクロサービスアーキテクチャを展開し、中国拠点をバックオフィスの衛星拠点からフルスタックのデジタルプロダクトスタジオへと転換しています。ソフトウェアチームとハードウェアエンジニアの間の相互交流がイノベーション成果をさらに高め、デジタルツインと予測アルゴリズムを新製品設計に直接組み込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンゲージメントモデル別:キャプティブセンターが管理上の優位性を維持

キャプティブ事業体は2025年の中国グローバルケイパビリティセンター市場シェアの60.62%を占め、知的財産および規制コンプライアンスの直接監督を優先するプレミアム多国籍企業の傾向を反映しています。完全所有により、本社は統一されたサイバーセキュリティポリシーを適用し、人材確保計画をグローバル基準に合わせ、データローカライゼーション監査に迅速に対応することができます。これらの要因は、特に機密性の高いソースコードや規制対象の顧客情報を管理する企業にとって、高い固定費を上回るものとなっています。

ハイブリッドビルド・オペレート・トランスファー方式は年平均成長率8.79%で拡大すると予測されており、エンゲージメントモデルの中で最も速いペースとなっています。これは、初期段階の実行リスクを経験豊富な地元パートナーとクライアント企業の間で分担するためです。企業はアウトソーシングによるセットアップから始まり、スタッフ、プロセス、およびコンプライアンスツールが安定した後に完全なキャプティブ状態へと移行する段階的なタイムラインを採用しています。したがって、これらのハイブリッドフレームワークに関連する中国グローバルケイパビリティセンター市場規模は政策変化と連動して拡大し、企業が長期的な不動産、人材、および監査戦略を調整する間のバッファーを提供しています。

組織規模別:大企業がリードし中小企業が加速

大企業は2025年の収益の87.02%を占め、グローバルな資本リソースを活用してソフトウェアラボ、プロトタイプワークショップ、および多言語ビジネスサービスを統合した大規模な中国グローバルケイパビリティセンターを設立しています。これらの企業は優遇リース条件を交渉し、地方補助金を優先的に活用し、複数拠点にわたるガバナンスの厳格さを維持するローテーションリーダーシッププログラムを展開しています。その確立されたスケールは、テレコムキャリア、クラウドプロバイダー、および大学パートナーとの交渉力を強化し、ケイパビリティ蓄積の好循環を強化しています。

中小企業はSaaSベースのセキュリティスタック、仮想ワークステーションのプロビジョニング、および立ち上げ期間を数年から数ヶ月に短縮する地方のワンストップ登録窓口の恩恵を受け、年平均成長率9.33%で成長すると予測されています。クラウドネイティブ設計により、中小企業はデータセンターを構築するのではなく容量をリースすることができ、標準化されたDevOpsツールチェーンは多額の初期ライセンス費用を必要とせずにエンタープライズグレードの品質管理を提供します。中小企業の拠点拡大は中国グローバルケイパビリティセンター市場内のクライアント構成を多様化し、第1層都市圏外の中堅エンジニアをめぐる競争を激化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

業種別:製造業が基盤を固め、ヘルスケアが急成長

製造・自動車・産業プレイヤーは2025年の収益の45.09%を占め、生産工場との共同立地を活用して、タイトなスプリントサイクルでバッテリー化学、ドライブトレインソフトウェア、および予知保全モデルを改良しています。オンサイトのテストリグと地元サプライチェーンへのアクセスにより、エンジニアリング変更指示を短く保ちコスト露出を低く抑え、中国グローバルケイパビリティセンター市場シェアにおける製造セクターの基盤的役割を強化しています。

ヘルスケアおよびライフサイエンスのケイパビリティは、グローバルな製薬企業が中国ハブ内で臨床データ管理、規制申請書類の作成、およびAI駆動の化合物スクリーニングを拡大するにつれ、2031年にかけて最高の年平均成長率8.35%を記録すると見込まれています。治験承認を加速する最近の改革と大規模な患者基盤が、より深い投資を正当化しています。新たに設立されたバイオインフォマティクスチームは病院ネットワークと協力し、ローカライズされたゲノムデータを使用してアルゴリズムを訓練しています。この臨床的洞察と計算能力の双方向の流れが、ヘルスケアアプリケーションに特化した中国グローバルケイパビリティセンター市場規模を押し上げています。

地理的分析

第1層大都市圏である北京、上海、深圳、広州は、2025年の中国グローバルケイパビリティセンター市場支出の大部分を占め、その優位性は密度の高い人材パイプライン、高品質な光ファイバーバックボーン、および容易な国際線アクセスに根ざしています。これらの都市には規制当局と成熟したベンチャーエコシステムも集積しており、いずれもソリューション認証とパートナー発掘を加速します。したがって、企業は賃金や事務所賃料が高いにもかかわらず、ミッションクリティカルなアーキテクチャおよびプログラム管理職を引き続き第1層地区に配置しています。

成都、西安、武漢、南京などの第2層都市は2025年に増加するシェアを獲得し、スペースと給与において30〜50%のコスト削減を提供しながら、地方の有力大学の卒業生を引き付けています。地方政府は賃料還付、採用奨励金、および新規参入者の損益分岐点を引き下げる迅速な就労許可サービスによって付加価値を強化しています。これらの都市における中国グローバルケイパビリティセンター市場規模は、キャプティブセンターが都市中心部のインフレ圧力のバランスを取るためにサポート機能とアジャイルポッドを移転するにつれ、急速に拡大しています。

大湾区や長江デルタを含む広域回廊は現在、高速鉄道、共有データセンターフットプリント、および調和された税制優遇措置を通じて複数の都市クラスターを結んでいます。このメッシュインフラにより、フォロー・ザ・サンのアジャイルチームがタイムゾーンを切り替えることなく広州と蘇州の間でコードを引き継ぐことができ、データ主権ルールを遵守しながら高い生産性を維持しています。したがって、規制コンプライアンスは経済性と並んで地理的選択を形成しており、企業は個人識別可能なデータが認定省内に留まりながらもグローバルな製品ロードマップに統合されるようにワークロードを分散しています。

競合環境

中国グローバルケイパビリティセンター市場は、グローバルITジャイアント、専門的な国内ベンダー、および大規模な企業キャプティブが適度に集中した構成となっており、これらが合わせて支出の60%強を管理しています。Tata Consultancy Services、Infosys、およびWiproは、より厳格な越境規制の下で関連性を維持するため、データ主権対応のSaaSカスタマイゼーションと組み込みアナリティクスに向けてポートフォリオを再調整しています。IBM、SAP、およびHewlett Packard Enterpriseは自社製品スタックを活用し、クラウド移行、AIOps、およびセキュリティサービスを統合されたトランスフォーメーションプログラムにバンドルして長期的な関係を固定しています。

JPMorgan ChaseやHSBCなどの金融グループは、オンショアの報告およびリスクアナリティクスの要件を満たすためにテクノロジーおよびオペレーションの人員を拡大し、規制対象セクター向けの中国グローバルケイパビリティセンター市場規模においてシェアを確保しています。BoschやSiemensを含む自動車・産業リーダーは、次世代電気自動車制御ユニットとデジタルツインプラットフォームをコーディングするために組み込みソフトウェアラボを拡大しており、小規模な競合他社が追随しにくい垂直特化を深めています。

競争上の差別化は現在、三つの柱に依存しています。すなわち、ISO 27001などの認定サイバーセキュリティフレームワークの保有、概念実証サイクルを加速する地元の学術機関およびスタートアップとの連携の深さ、そして初期資本支出を最小化するハイブリッドビルド・オペレート・トランスファーモデルへの精通です。この三つの指標すべてで優れたプロバイダーは複数年のマスターサービス契約を獲得し、遅れをとるプロバイダーはより薄いマージンのスタッフ増強の役割に追いやられるリスクがあります。

中国グローバルケイパビリティセンター産業リーダー

Accenture plc

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Henkelが7,000万米ドルの上海イノベーションセンターを完成させ、先進材料研究に特化した500名の科学者を擁しています。

- 2025年9月:Teslaが上海の研究開発ハブに追加で2億米ドルを投入し、自律走行アルゴリズムとバッテリー技術に取り組む800名のエンジニアを追加しました。

- 2025年8月:BASFが持続可能な化学プロセスの開発を目的として、上海の化学研究開発複合施設を1億5,000万米ドルかけて拡張しました。

- 2025年7月:Schneider Electricがアジアおよびグローバルの顧客にサービスを提供するため、上海に1億米ドルのソフトウェアおよびオートメーション研究開発施設を開設しました。

中国グローバルケイパビリティセンター市場レポートの調査範囲

機能・ケイパビリティ別の市場セグメンテーションに関するグローバルケイパビリティセンター調査の範囲は、(i)情報技術(IT)およびデジタルサービスセグメントについてはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データアナリティクスおよびAI・機械学習に限定され、(ii)エンジニアリング・研究開発セグメントについては製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定され、(iii)ビジネスプロセス管理セグメントについては財務・会計、人事・給与・人材管理、調達、カスタマーサービスに限定され、(iv)知識プロセスアウトソーシングセグメントについては市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別のセグメンテーションについては、(i)ハイブリッドビルド・オペレート・トランスファーの範囲は合弁事業・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに対して指定された通りです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発 |

| ビジネスプロセス管理 |

| 知識プロセスアウトソーシング |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー |

| ハイブリッドビルド・オペレート・トランスファー |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険 |

| テレコムおよびIT |

| ヘルスケアおよびライフサイエンス |

| 製造・自動車・産業 |

| 小売・消費財 |

| その他の業種 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発 | |

| ビジネスプロセス管理 | |

| 知識プロセスアウトソーシング | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー | |

| ハイブリッドビルド・オペレート・トランスファー | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| 業種別 | 銀行・金融サービス・保険 |

| テレコムおよびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造・自動車・産業 | |

| 小売・消費財 | |

| その他の業種 |

レポートで回答される主要な質問

中国グローバルケイパビリティセンター市場の2031年における予測値は?

市場は年平均成長率7.72%で成長し、2031年までに3,432億7,000万米ドルに達すると見込まれています。

中国のケイパビリティセンター内で現在支出をリードしている機能領域はどこですか?

エンジニアリングおよび研究サービスがトップの位置を占め、2025年の収益シェアの49.03%を占めています。

ハイブリッドビルド・オペレート・トランスファーモデルが注目を集めている理由は何ですか?

ハイブリッドビルド・オペレート・トランスファーモデルは迅速な参入と最終的な所有権移転を組み合わせ、変化するコンプライアンス規則の中で業務上の柔軟性を提供し、年平均成長率8.79%の予測に達しています。

中国のグローバルケイパビリティセンター内で最も速く拡大している業種はどこですか?

製薬企業が臨床・規制業務を拡大するにつれ、ヘルスケアおよびライフサイエンス機能が年平均成長率8.35%で成長すると予測されています。

賃金圧力は立地戦略にどのような影響を与えていますか?

第1層都市における給与上昇が、コストが30〜50%低いながらも人材の質が高い成都や西安などの第2層ハブへの新規キャパシティの移転を促しています。

政府インセンティブはグローバルケイパビリティセンターの立地選定においてどのような役割を果たしていますか?

国家および地方の補助金制度により総所有コストを15〜25%削減できるため、中国は新規キャプティブセンターにとって財務的に魅力的なホストとなっています。

最終更新日: