北米グローバル・ケイパビリティ・センター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

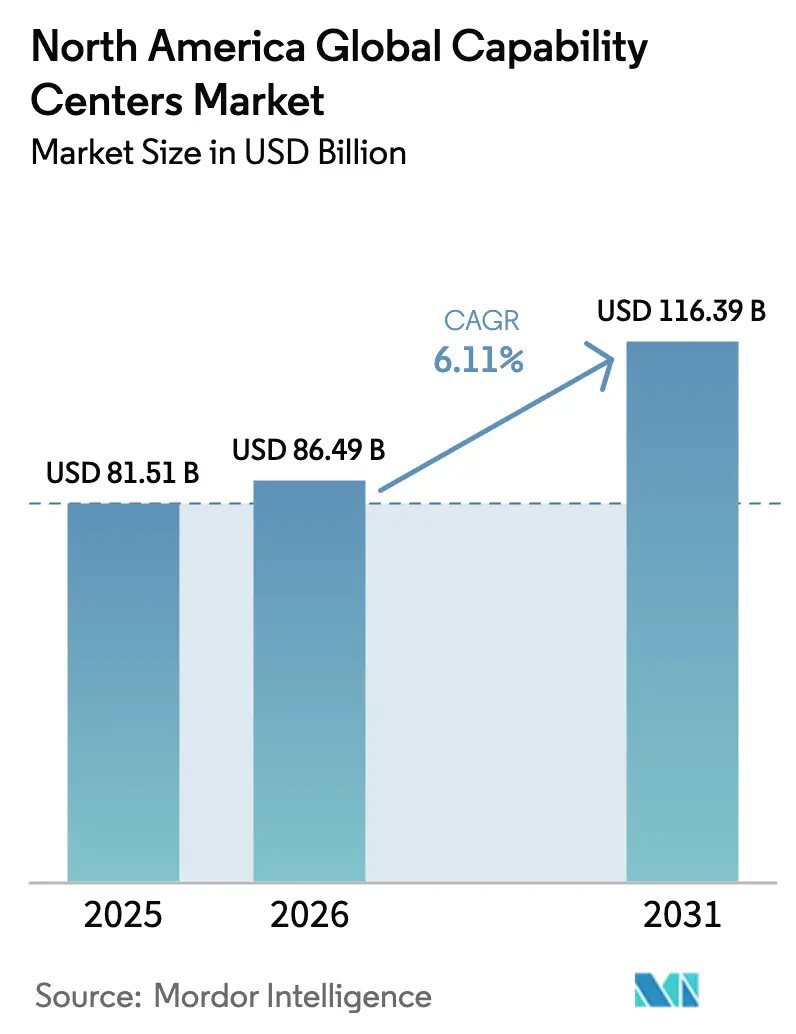

| 基準年の市場規模 (2025) | 81.51 十億米ドル |

| 市場規模 (2026) | 86.49 十億米ドル |

| 市場規模 (2031) | 116.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米グローバル・ケイパビリティ・センター市場分析

北米グローバル・ケイパビリティ・センター市場規模は2026年に868億4,900万米ドルと推定され、2025年の815億1,000万米ドルから成長し、2031年には1,163億9,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率6.11%で拡大します。需要はオフショアのコスト裁定から近隣地域のイノベーションへとシフトしており、企業は当日中のコラボレーション、文化的整合性、より厳格なデータ所在地コンプライアンスを求めています。米国およびカナダにおける投資インセンティブの強化と、メキシコのバイリンガル人材の優位性が、不動産コストの上昇やデジタル人材不足が続く中でも成長軌道を堅調に維持しています。新たなビルド・オペレート・トランスファー(BOT)の変形モデル、知識プロセスの採用拡大、および業種固有のコンプライアンスニーズにより、グローバル・ケイパビリティ・センターはバックオフィスの延長ではなく戦略的インフラとして再定義されています。競争の激しさは中程度であり、グローバルコンサルティング会社、インドの大手テクノロジー企業、および新興の近隣地域専門企業がいずれも商品化されたサービスよりも付加価値機能を標的としています。

レポートの主要ポイント

- 機能別では、情報技術およびデジタルサービスが2025年に53.22%のシェアで北米グローバル・ケイパビリティ・センター市場をリードし、知識プロセス・アウトソーシングは2031年にかけて年平均成長率6.57%で拡大する見込みです。

- エンゲージメントモデル別では、キャプティブセンターが2025年の北米グローバル・ケイパビリティ・センター市場規模の59.10%を占め、ハイブリッド・ビルド・オペレート・トランスファーモデルは2031年にかけて年平均成長率7.22%で成長すると予測されています。

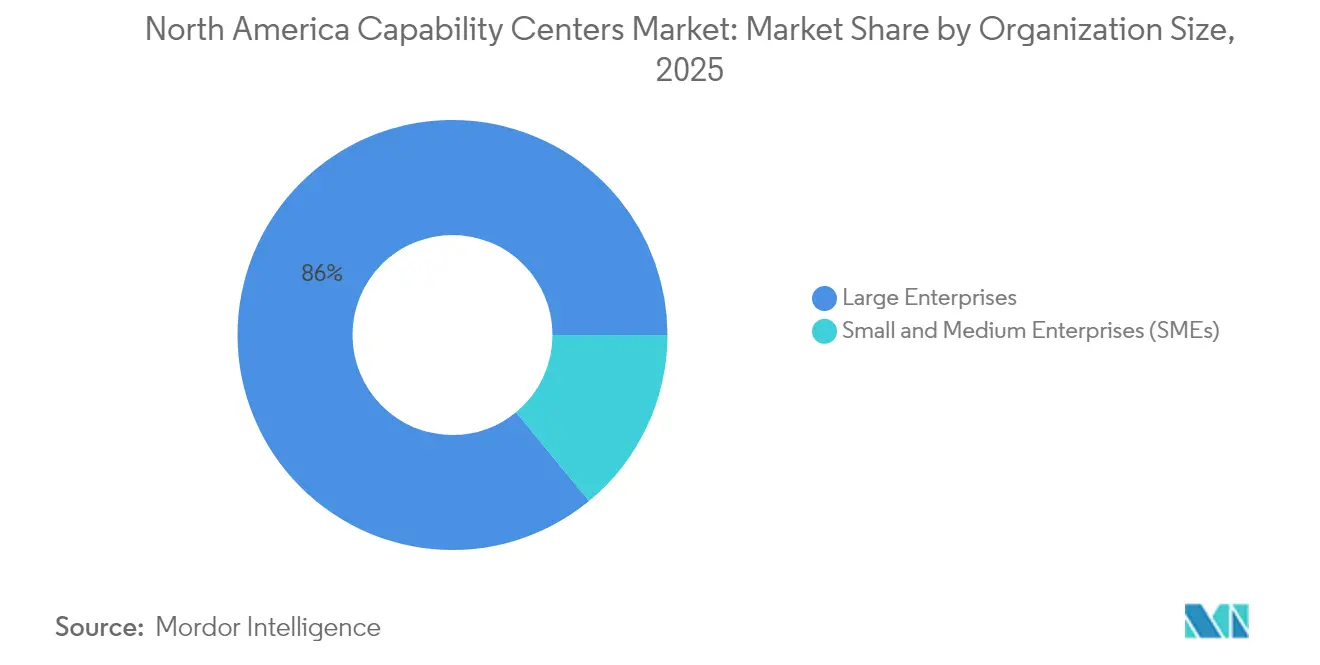

- 組織規模別では、大企業が2025年に85.95%の収益シェアを保持し、中小企業は2031年までに年平均成長率8.31%を記録すると予測されています。

- 業種別では、銀行・金融サービス・保険が北米市場の35.88%を占め、2031年にかけて年平均成長率6.92%を記録すると予測されています。

- 国別では、米国が2025年の北米グローバル・ケイパビリティ・センター市場の84.10%のシェアを占め、メキシコは2026年から2031年にかけて年平均成長率6.98%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米グローバル・ケイパビリティ・センター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後に加速した近隣地域デジタルトランスフォーメーション需要 | +1.2% | 北米およびラテンアメリカ | 短期(2年以内) |

| 従来のオフショアハブにおける人材不足の深刻化 | +1.0% | 北米およびインド | 中期(2〜4年) |

| 有利な政府インセンティブおよび税額控除 | +0.8% | 米国およびカナダ | 長期(4年以上) |

| タイムゾーンをまたいだリアルタイムコラボレーションの必要性 | +0.9% | 米国・メキシコ回廊 | 中期(2〜4年) |

| サイバーセキュリティおよびデータ所在地規制の強化 | +0.7% | 北米および欧州 | 長期(4年以上) |

| メキシコにおける高度なスキルを持つバイリンガル人材の確保 | +0.6% | メキシコおよびラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後に加速した近隣地域デジタルトランスフォーメーション需要

パンデミック中に途切れることなく遠隔業務を継続した経験から、企業はオフショアコラボレーションにおけるレイテンシーを再評価し、リアルタイムの反復作業と迅速な製品サイクルを可能にする近隣地域グローバル・ケイパビリティ・センターの評価が高まりました。[1]Leandro Antunes Rodrigues、GFT ライトショア:ニアショア・アウトソーシングの理解、

gft.com 設計・エンジニアリング・コンプライアンスチームが1営業日内に連携できることで、ステークホルダーの整合性が向上したと企業は報告しています。当日中の移動手段により、フィードバックループが短縮され、プロジェクトの超過が減少しました。テクノロジー企業および金融サービス企業が早期採用者でしたが、消費財ブランドやメーカーも現在このモデルを採用し、オムニチャネル展開を加速させています。近隣地域化が緊急対応策から中核戦略へと転換するにつれ、北米グローバル・ケイパビリティ・センター市場は恩恵を受けています。

従来のオフショアハブにおける人材不足の深刻化

インドにおけるニッチなAIおよびサイバーセキュリティ職の給与プレミアムは30〜40%上昇し、歴史的なコスト格差が縮小したことで、企業は北米の人材プールを活用するようになっています。オースティン、トロント、グアダラハラに新設されたグローバル・ケイパビリティ・センターは、市場でのキャリアアップと本社への近接性を主要な差別化要因として強調しています。国内センターはまた、オフショアの人員計画を複雑にする地政学的リスクや通貨変動リスクを軽減します。地域の専門大学やコミュニティカレッジのパイプラインが新興スキルに合わせたカリキュラムを整備しており、供給をさらに改善しています。その結果、北米のグローバル・ケイパビリティ・センターはコスト面での例外とみなされるのではなく、イノベーションを推進する人材の磁石として位置づけられ、グローバル・ケイパビリティ・センター市場における北米の成長を支えています。

有利な政府インセンティブおよび税額控除

米国のCHIPSおよび科学法の助成金、全米科学財団の地域イノベーション資金、カナダのスタートアップビザプログラムにより、高度なグローバル・ケイパビリティ・センター機能の参入障壁が低下しています。[2]全米科学財団、地域イノベーション・エンジン、

nsf.gov インセンティブは給与還付から研究開発集約型業務の迅速許可まで多岐にわたります。カナダの各州は、他地域での移民不確実性により移動を余儀なくされた技術人材を積極的に採用しています。これらのプログラムはルーティン業務よりもイノベーションを重視しており、高付加価値センターへと進化する北米グローバル・ケイパビリティ・センター市場の方向性と一致しています。地域の経済開発機関もグローバル・ケイパビリティ・センターが専門卒業生に優先的にアクセスできる大学パートナーシップを仲介しています。インセンティブの状況は、一般的な雇用創出から持続可能なイノベーション・エコシステムの構築へとシフトしています。

タイムゾーンをまたいだリアルタイムコラボレーションの必要性

アジャイル開発、継続的インテグレーション、デザイン思考の方法論は、オフショアモデルでは実現できない同期コミュニケーションを必要とします。東海岸とメキシコの2〜3時間という時差のような小さな時間的優位性でさえ、アジアとの12時間の時差と比較して測定可能な生産性向上をもたらします。チームがオフショアの対応者の業務開始を待たずに動員できるため、危機対応能力が向上します。会議が早朝や深夜ではなく通常の業務時間内に開催されることで、ステークホルダーの満足度が向上します。組織がコスト指標よりもコラボレーションの質を優先するにつれ、北米グローバル・ケイパビリティ・センター市場は恩恵を受け、近接性は贅沢品ではなく競争上の優位性となっています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米ティア1都市における高い商業用不動産および人件費 | -0.9% | 主要大都市圏 | 短期(2年以内) |

| 専門人材の移動に影響する移民政策の不確実性 | -0.7% | 主に米国 | 中期(2〜4年) |

| テック大手およびスタートアップとのデジタル人材獲得競争 | -0.6% | テクノロジーハブ | 長期(4年以上) |

| ハイブリッド・エンゲージメントモデルにおける文化統合の課題 | -0.4% | 国境をまたいだ業務 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米ティア1都市における高い商業用不動産および人件費

主要大都市圏における1平方フィートあたり150〜300米ドルのオフィス内装費用は、グローバル・ケイパビリティ・センターの運営予算の25〜30%を消費します。[3]Savills、グローバルオフィス市場調査、

savills.com サンフランシスコ、ニューヨーク、トロントにおける専門テクノロジー職の給与は、従来のオフショアコスト削減効果を消失させます。この経済的圧力により、組織はオースティン、ナッシュビル、モントリオールなどの二次市場へと移行しており、これらの市場では人材の確保と持続可能なコスト構造のバランスが取れています。北米グローバル・ケイパビリティ・センター市場はハイブリッドな拠点戦略を通じて適応しており、高付加価値機能をプレミアムロケーションに配置しながら、コスト効率の高い地域でルーティン業務を拡大しています。不動産インフレは、コラボレーションゾーンや専門ラボのための広大なフロアスペースを必要とする大規模業務に特に影響を与えます。

専門人材の移動に影響する移民政策の不確実性

H-1Bビザプログラムの変更が予測困難なため、組織は人材移動の緊急時対応計画を策定せざるを得ず、業務継続性を確保するために代替グローバル・ケイパビリティ・センターの拠点を設立することが多くなっています。この不確実性は、国内の人材プールが依然として不足しているAI、サイバーセキュリティ、高度分析などの専門職において国際人材に依存する組織に特に影響を与えます。北米グローバル・ケイパビリティ・センター市場は、組織が拠点決定や運営モデルにおいて移民リスクを考慮しなければならないという課題に直面しています。政策の変動性はまた、確実な人材継続性と業務回復力を必要とするミッションクリティカルな機能において、グローバル・ケイパビリティ・センターの安定性に対するクライアントの信頼を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:知識プロセス・アウトソーシングの加速の中でのITサービスの優位性

情報技術およびデジタルサービスは2025年に53.22%のシェアで圧倒的な市場リーダーシップを維持しており、現代のグローバル・ケイパビリティ・センター業務におけるテクノロジーインフラの基盤的役割を反映しています。このセグメントの北米グローバル・ケイパビリティ・センター市場規模は、組織がクラウド移行、アプリケーション近代化、サイバーセキュリティ業務を支援するテクノロジーハブを設立するにつれて拡大し続けています。これらの機能は企業本社への近接性から恩恵を受け、戦略的テクノロジー施策に関するリアルタイムのコラボレーションを可能にし、重要なインフラプロジェクトにおける意思決定サイクルの迅速化を促進します。このセグメントの回復力は、コンテナ化、マイクロサービスアーキテクチャ、ゼロトラストセキュリティフレームワークなどの新興分野における専門的な専門知識を必要とする継続的なテクノロジー更新サイクルに起因しています。

知識プロセス・アウトソーシング(KPO)は2031年にかけて年平均成長率6.57%で最も急成長するセグメントとして台頭しており、高付加価値の分析・調査能力に向けた戦略的進化を示しています。組織はグローバル・ケイパビリティ・センターを、業務コスト削減の手段としてではなく、知識創造のための戦略的資産として捉えるようになっています。このシフトは、人工知能、ロボティック・プロセス・オートメーション、機械学習を組み合わせたハイパーオートメーション施策のテスト場としてグローバル・ケイパビリティ・センターが機能するAI主導の自動化へのより広範な市場進化と一致しています。KPO機能の北米グローバル・ケイパビリティ・センター市場シェアは、組織が専門的な知識プロセスは商品化圧力に直面する従来のビジネスプロセス・アウトソーシング機能とは異なり、複製困難な持続的競争優位性を提供すると認識するにつれて拡大しています。この加速はまた、専門的な知識プロセスがドメイン専門知識と関連規制への精通を必要とするヘルスケアおよび金融サービスにおける規制コンプライアンス要件を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンゲージメントモデル別:ハイブリッドBOTモデルが従来のアウトソーシングを再構築

キャプティブ・インハウスモデルが市場を支配しており、2025年に59.10%のシェアを占め、戦略的業務および知的財産保護に対する直接管理を求める組織の選好を反映しています。キャプティブ業務の北米グローバル・ケイパビリティ・センター市場規模は、組織がミッションクリティカルな機能と知的財産開発に対するより大きな管理を求めるにつれて拡大し続けています。これらのモデルは、戦略的転換、人材管理、および企業機能との業務統合に最大限の柔軟性を提供します。キャプティブの優位性は、競争上の差別化とイノベーション能力を推進する機能において、直接的な業務管理の長期的な戦略的価値を組織が理解している市場の成熟度を反映しています。

ハイブリッド・ビルド・オペレート・トランスファーモデルは2031年にかけて年平均成長率7.22%で成長すると予測されており、組織がグローバル・ケイパビリティ・センターの設立とリスク管理にアプローチする方法における根本的な変化を表しています。現代のBOTモデルは、ビルド・オペレート・トランスフォーム・トランスファー(BOTT)へと進化しており、インフラ開発よりもケイパビリティ構築に焦点を当て、プロバイダーが事前に運営モデルを設計し、オペレートフェーズ中にデジタルトランスフォーメーションを実行します。ハイブリッドモデルの北米グローバル・ケイパビリティ・センター市場シェアは、組織が即時の業務能力を提供しながら長期的な戦略的管理オプションを保持するバランスの取れたアプローチを求めるにつれて拡大しています。これらのモデルは、設立リスクを軽減しながら能力を構築し、戦略的施策の価値実現までの時間を加速する構造化された経路を提供するため、グローバル・ケイパビリティ・センター業務に不慣れな組織に特に有益です。

組織規模別:中小企業の採用がグローバル・ケイパビリティ・センターへのアクセスを民主化

大企業は2025年に85.95%のシェアで圧倒的な市場支配を維持しており、従来グローバル・ケイパビリティ・センターの設立に関連する資本要件と業務の複雑さを反映しています。大企業業務の北米グローバル・ケイパビリティ・センター市場規模は、フォーチュン500企業が専門機能と地理的分散戦略を持つ複数のセンターを設立するにつれて拡大し続けています。これらの組織は、競争の激しいテクノロジー市場におけるデジタルトランスフォーメーション、イノベーション加速、人材獲得のための戦略的資産としてグローバル・ケイパビリティ・センターを活用しています。大企業の優位性は、グローバル・ケイパビリティ・センターの設立に多大な資本投資、専門的な専門知識、および小規模組織が達成するのに苦労していた業務規模が必要とされていた歴史的なパターンを反映しています。

中小企業は最も急成長するセグメントを代表しており、2031年にかけて年平均成長率8.31%を記録し、革新的なサービスモデルとテクノロジープラットフォームを通じたグローバル・ケイパビリティ・センターへのアクセスの民主化を示しています。この成長軌道は、クラウドネイティブアーキテクチャ、自動化プラットフォーム、BOTモデルにより小規模組織が従来大企業向けに確保されていたキャプティブ能力にアクセスできるようになるグローバル・ケイパビリティ・センターの経済における根本的な変化を示唆しています。中小企業業務の北米グローバル・ケイパビリティ・センター市場シェアは、従来のグローバル・ケイパビリティ・センター設立の複雑さなしにターンキーソリューションを提供する「サービスとしてのグローバル・ケイパビリティ・センター」モデルを通じて拡大しています。これらのプラットフォームは、共有インフラ、標準化されたプロセス、自動化テクノロジーを活用して、小規模組織にとって経済的に実行可能な規模でグローバル・ケイパビリティ・センターの能力を提供します。民主化のトレンドはまた、中小企業がグローバル・ケイパビリティ・センターに基づくキャリア開発機会を提供することで専門スキルを競い合う人材ダイナミクスを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:銀行・金融サービス・保険の優位性の中でのヘルスケアの加速

銀行・金融サービス・保険セクターは2025年に35.88%で最大の業種シェアを維持しており、規制コンプライアンス、リスク管理、顧客サービス業務に向けたグローバル・ケイパビリティ・センターモデルの早期採用を反映しています。銀行・金融サービス・保険業務の北米グローバル・ケイパビリティ・センター市場規模は、金融機関がマネーロンダリング対策、不正検知、デジタルバンキング能力のための専門センターを設立するにつれて拡大し続けています。これらの機能は規制機関および金融市場への近接性から恩恵を受け、リアルタイムのコンプライアンス監視と規制変更への迅速な適応を可能にします。このセクターの優位性は、デジタル能力が競争上の差別化を推進し顧客体験を向上させる金融サービス業界におけるテクノロジー業務の戦略的重要性を反映しています。

ヘルスケアおよびライフサイエンスは最も急成長する業種として台頭しており、2031年にかけて年平均成長率7.06%を記録し、規制の複雑さ、データ所在地要件、および専門的なドメイン専門知識のニーズに牽引されています。ヘルスケア業務の北米グローバル・ケイパビリティ・センター市場シェアは、組織が臨床データ管理、規制テクノロジー、デジタルヘルスソリューションのための専門センターを設立するにつれて拡大しています。このセクターの成長は、臨床専門家とテクノロジーチームの緊密な連携を必要とする創薬、医療画像、個別化医療におけるAIおよび機械学習の応用によって牽引されています。ヘルスケアのグローバル・ケイパビリティ・センターは、遠隔医療プラットフォームおよび規制テクノロジーのイノベーションセンターとしての役割をますます担い、組織が製品開発サイクルを加速しながら複雑なコンプライアンス要件をナビゲートできるようにしています。この業種の成長軌道は、専門的な業界知識がグローバル・ケイパビリティ・センターの価値提案における主要な差別化要因になることを示唆しています。

地域分析

米国は2025年に84.10%のシェアで圧倒的な市場支配を誇り、グローバル・ケイパビリティ・センターサービスの主要需要センターおよびイノベーション重視のキャプティブ業務の優先拠点としての役割を反映しています。米国における北米グローバル・ケイパビリティ・センター市場規模は、組織が企業の意思決定者やテクノロジー・エコシステムへの近接性を必要とする人工知能、サイバーセキュリティ、高度分析機能のための専門センターを設立するにつれて拡大し続けています。オースティン、シカゴ、ベイエリアを含む主要なグローバル・ケイパビリティ・センターハブは、人材獲得を促進する大学パートナーシップと確立されたテクノロジーコミュニティから恩恵を受けています。米国市場はまた、戦略的業務を設立する組織に信頼性を提供する知的財産保護の枠組みから恩恵を受けています。しかし、ティア1都市のコスト圧力が地理的分散を促進しており、ナッシュビル、デンバー、フェニックスなどの二次市場が人材確保と業務経済性のバランスを取る代替地として台頭しています。

カナダは戦略的成長機会を代表しており、移民政策の優位性と政府インセンティブを活用してグローバル・ケイパビリティ・センターへの国際人材と投資を誘致しています。米国の移民不確実性によって移動を余儀なくされたH-1Bビザ保有者を誘致するカナダの戦略により、トロント、バンクーバー、モントリオールにスキルの確保とコスト競争力の面で従来のオフショア目的地に匹敵する人材プールが形成されています。カナダ業務の北米グローバル・ケイパビリティ・センター市場シェアは、組織が国の研究機関と政府支援プログラムから恩恵を受ける人工知能、データサイエンス、サイバーセキュリティ機能のための専門センターを設立するにつれて拡大しています。カナダのグローバル・ケイパビリティ・センターは、米国のビジネス慣行との文化的整合性、有利な為替レート、イノベーションセンターの設立を支援する政府プログラムから恩恵を受けています。データプライバシーの枠組みやサイバーセキュリティ基準を含む規制環境は、オフショア拠点では実現できない業務上の柔軟性を提供しながら米国の要件と整合しています。

メキシコは最も急成長する地域として台頭しており、2031年にかけて年平均成長率6.98%を記録し、ニアショアリングのトレンド、競争力のある人件費、テクノロジーインフラへの戦略的投資によって牽引されています。メキシコにおける北米グローバル・ケイパビリティ・センター市場規模は、組織が国のバイリンガル人材とタイムゾーンの整合性から恩恵を受けるソフトウェア開発、デジタルサービス、顧客体験業務のための専門センターを設立するにつれて拡大し続けています。Micron Technologyがグアダラハラにエンジニアリング・オペレーションセンターを設立したことは、DRAMの製品開発とIT業務に焦点を当てたこの進化を例示しています。 [4]Autores AméricaEconomía.com、Micron Technologyがメキシコに新たなエンジニアリング・オペレーションセンターを開設予定、

americaeconomia.com。AWSのメキシコインフラへの50億米ドルの投資は、高度なグローバル・ケイパビリティ・センター業務を支援できる戦略的テクノロジーハブとしての同国の可能性をさらに裏付けています。メキシコの米国ビジネス慣行との文化的親和性は、従来のオフショアモデルに代わる近隣地域の代替を求める組織に対して説得力のある価値提案を生み出しています。同国の成長軌道は、組織がコスト最適化と業務上の近接性のバランスを取るにつれて、北米グローバル・ケイパビリティ・センター戦略においてますます重要な役割を果たすことを示唆しています。

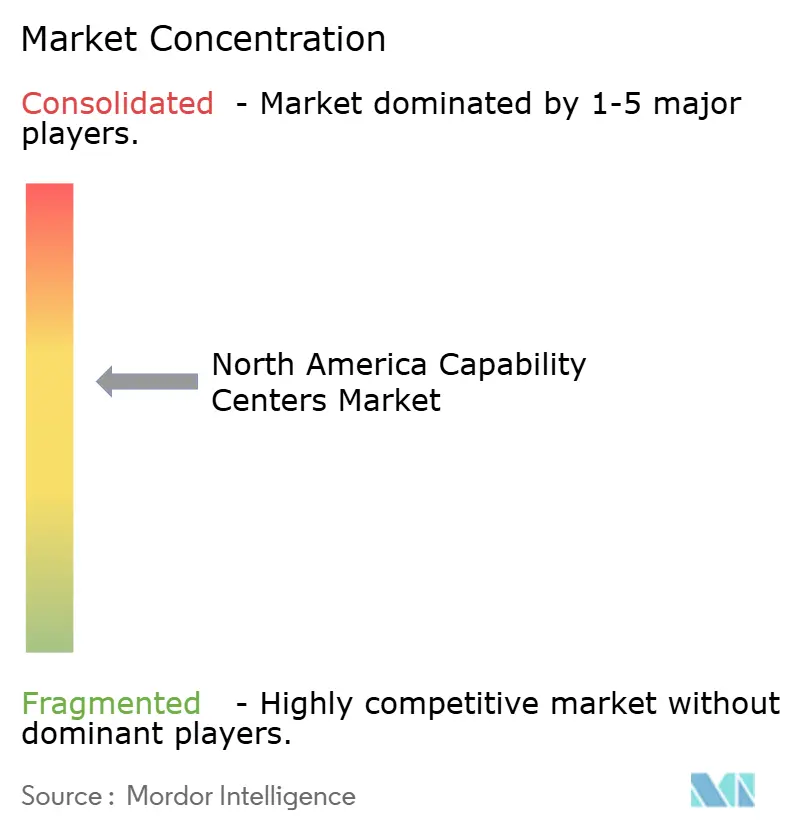

競争環境

北米グローバル・ケイパビリティ・センター市場は、確立されたインドのサービスプロバイダーがグローバルコンサルティング会社および新興の地域専門企業と競合する中程度の断片化を示しています。TCS、Infosys、Cognizant、Wiproを含む従来のオフショアリーダーは、グローバルデリバリー能力と確立されたクライアント関係を活用して北米での業務を拡大し、一方でAccenture、Deloitte、Capgeminiなどのコンサルティング大手は戦略的トランスフォーメーションパートナーとして自社を位置づけています。北米グローバル・ケイパビリティ・センター市場の競争は、コスト重視のアウトソーシングから戦略的ケイパビリティ構築への進化を反映しており、成功は労働力裁定だけでなくドメイン専門知識、イノベーション能力、文化的整合性に依存しています。Accentureのグローバル・ケイパビリティ・センター能力への2億5,000万米ドルの投資と専門プロバイダーとのパートナーシップは、市場リーダーが有機的成長と戦略的買収を組み合わせて包括的なサービスポートフォリオを構築する方法を示しています。

ヘルスケア、先進製造、サイバーセキュリティなどの専門業種においてホワイトスペースの機会が生まれており、ドメイン専門知識が持続可能な競争優位性を生み出しています。北米市場のみに特化したビルド・オペレート・トランスファー専門企業と地域プロバイダーの台頭が新たな競争ダイナミクスを生み出しており、これらの組織はグローバルプロバイダーが対応しにくい文化的整合性と地理的近接性を提供しています。北米グローバル・ケイパビリティ・センター市場シェアの分配は、業務指標よりも測定可能なビジネス成果を示すプロバイダーをますます評価するようになっており、クライアントの洗練度と企業のデジタルトランスフォーメーション施策におけるグローバル・ケイパビリティ・センター業務の戦略的重要性を反映しています。テクノロジーの採用が主要な差別化要因となっており、主要プロバイダーはAI主導の自動化、ハイパーオートメーションプラットフォーム、クラウドネイティブアーキテクチャに投資して優れたサービス提供と業務効率を実現しています。

サービスプロバイダー、コンサルティング会社、テクノロジー企業の従来の境界がますます曖昧になるにつれ、競争環境は進化し続けています。グローバルシステムインテグレーターは戦略的買収と人材投資を通じて北米のデリバリー能力を拡大し、一方で専門的なブティック企業は新興テクノロジー分野と業種固有のソリューションにニッチを開拓しています。北米グローバル・ケイパビリティ・センター市場は、組織がテクノロジー専門知識と業界知識および文化的整合性を組み合わせたパートナーを求める中で競争が激化しています。グローバルプロバイダーと地域プロバイダーの戦略的アライアンスが、規模の優位性とローカル市場知識およびクライアント近接性の利点のバランスを取る新たなサービスモデルを生み出しています。市場は、純粋なコスト最適化だけでなく、イノベーション能力、人材開発能力、クライアントのビジネス目標との戦略的整合性を示すプロバイダーを評価しています。

北米グローバル・ケイパビリティ・センター業界リーダー

Accenture plc

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

Capgemini SE

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Dark Matter Technologiesは、人工知能、機械学習、クラウドコンピューティング、サイバーセキュリティ能力に焦点を当て、米国、カナダ、アフリカ、オーストラリアの900社以上にサービスを提供するため、ハイデラバードに14万平方フィートのグローバル・ケイパビリティ・センターを開設しました。同社はインドの従業員数を2〜3倍に増やす計画を持ち、700〜800名の従業員を収容するブバネーシュワールの追加拠点について5年間のリースを締結しています。

- 2024年12月:Inductus Global Capability Centerは、インドが世界総数の50%に相当する約1,800のグローバル・ケイパビリティ・センターを擁し、総従業員数190万人、2024年度収益646億米ドル(前年比40%成長)を達成したと報告しました。同レポートは、これらのグローバル・ケイパビリティ・センターの66%が米国に本拠を置く企業にサービスを提供しており、米国が1,250センター、カナダが30センターを占めていることを強調しました。

- 2024年8月:Charles Schwabは、テランガーナ州政府関係者とSchwab幹部がダラス本社で行った協議を経て、インド初のテクノロジー開発センターの拠点としてハイデラバードを選定しました。同センターはSchwabの北米ビジネス業務を支援するテクノロジー開発と業務に焦点を当てます。採用は2024年秋に加速し、年末までに100名以上のチームメンバーを達成することを目標としています。

北米グローバル・ケイパビリティ・センター市場レポートの調査範囲

機能・ケイパビリティ別の市場セグメンテーションにおけるグローバル・ケイパビリティ・センター調査の範囲は、(i)情報技術(IT)およびデジタルサービスセグメントについてはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データ分析およびAI・機械学習に限定され、(ii)エンジニアリング・研究開発セグメントについては製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定され、(iii)ビジネスプロセス管理セグメントについては財務・会計、人事・給与・人材管理、調達、顧客サービスに限定され、(iv)知識プロセス・アウトソーシングセグメントについては市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別のセグメンテーションについては、(i)ハイブリッド・ビルド・オペレート・トランスファー(BOT)の範囲は合弁事業・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに指定された通りです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発 |

| ビジネスプロセス管理(BPM) |

| 知識プロセス・アウトソーシング(KPO) |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| 通信およびIT |

| ヘルスケアおよびライフサイエンス |

| 製造・自動車・産業 |

| 小売および消費財 |

| その他の業種 |

| 米国 |

| カナダ |

| メキシコ |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発 | |

| ビジネスプロセス管理(BPM) | |

| 知識プロセス・アウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| 通信およびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造・自動車・産業 | |

| 小売および消費財 | |

| その他の業種 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

近隣地域グローバル・ケイパビリティ・センターが従来のオフショアモデルに対して持つ主な優位性は何ですか?

近隣地域グローバル・ケイパビリティ・センターは、類似したタイムゾーン内でのリアルタイムコラボレーション、文化的整合性、対面会議のための容易な移動、より強固なデータ所在地コンプライアンスを提供します。メキシコのグローバル・ケイパビリティ・センターは、競争力のあるコストでのバイリンガル人材などの優位性に牽引され、2031年にかけて年平均成長率6.98%で成長すると予測されています。

グローバル・ケイパビリティ・センターの状況においてビルド・オペレート・トランスファーモデルはどのように進化していますか?

従来のBOTモデルは、インフラだけでなくケイパビリティ構築に焦点を当てたビルド・オペレート・トランスフォーム・トランスファー(BOTT)アプローチへと進化しています。これらのハイブリッドモデルは、即時の業務能力を提供しながら長期的な戦略的管理オプションを保持するため、2031年にかけて年平均成長率7.22%で成長すると予測されています。

北米のグローバル・ケイパビリティ・センター成長を牽引している業種はどれですか?

銀行・金融サービス・保険が35.88%の市場シェアでリードし、ヘルスケアおよびライフサイエンスが2031年にかけて年平均成長率7.06%で最も急成長する業種となっています。ヘルスケアの成長は、規制の複雑さ、データ所在地要件、および臨床データ管理やデジタルヘルスソリューションなどの分野における専門的なドメイン専門知識のニーズによって牽引されています。

中小企業は北米グローバル・ケイパビリティ・センター市場にどのように参加していますか?

中小企業は最も急成長するセグメントを代表しており、2031年にかけて年平均成長率8.31%を記録し、従来の設立の複雑さなしにターンキーソリューションを提供する「サービスとしてのグローバル・ケイパビリティ・センター」モデルによって牽引されています。クラウドネイティブアーキテクチャ、自動化プラットフォーム、BOTモデルにより、小規模組織がフォーチュン500企業向けに従来確保されていたキャプティブ能力にアクセスできるようになっています。

政府インセンティブはグローバル・ケイパビリティ・センターの拠点決定にどのような影響を与えますか?

米国のCHIPSおよび科学法、全米科学財団の地域イノベーション資金、カナダのスタートアップビザプログラムなどの政府プログラムは、高度なグローバル・ケイパビリティ・センター機能の参入障壁を低下させる助成金、給与還付、迅速許可を提供します。これらのインセンティブは、一般的な雇用創出から高付加価値のグローバル・ケイパビリティ・センター業務を誘致する持続可能なイノベーション・エコシステムの構築へとシフトしています。

北米のグローバル・ケイパビリティ・センターがオフショア拠点と比較して直面する課題は何ですか?

北米のグローバル・ケイパビリティ・センターは、主要都市における1平方フィートあたり150〜300米ドルの商業用不動産コスト、人材移動に影響する移民政策の不確実性、テック大手からのデジタル人材獲得の激しい競争、ハイブリッドモデルにおける文化統合の課題に直面しています。これらの要因により、組織は人材確保と持続可能なコスト構造のバランスを取るオースティン、ナッシュビル、モントリオールなどの二次市場へと移行しています。

最終更新日: