米国グローバルケイパビリティセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 68.61 十億米ドル |

| 市場規模 (2026) | 72.45 十億米ドル |

| 市場規模 (2031) | 95.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国グローバルケイパビリティセンター市場分析

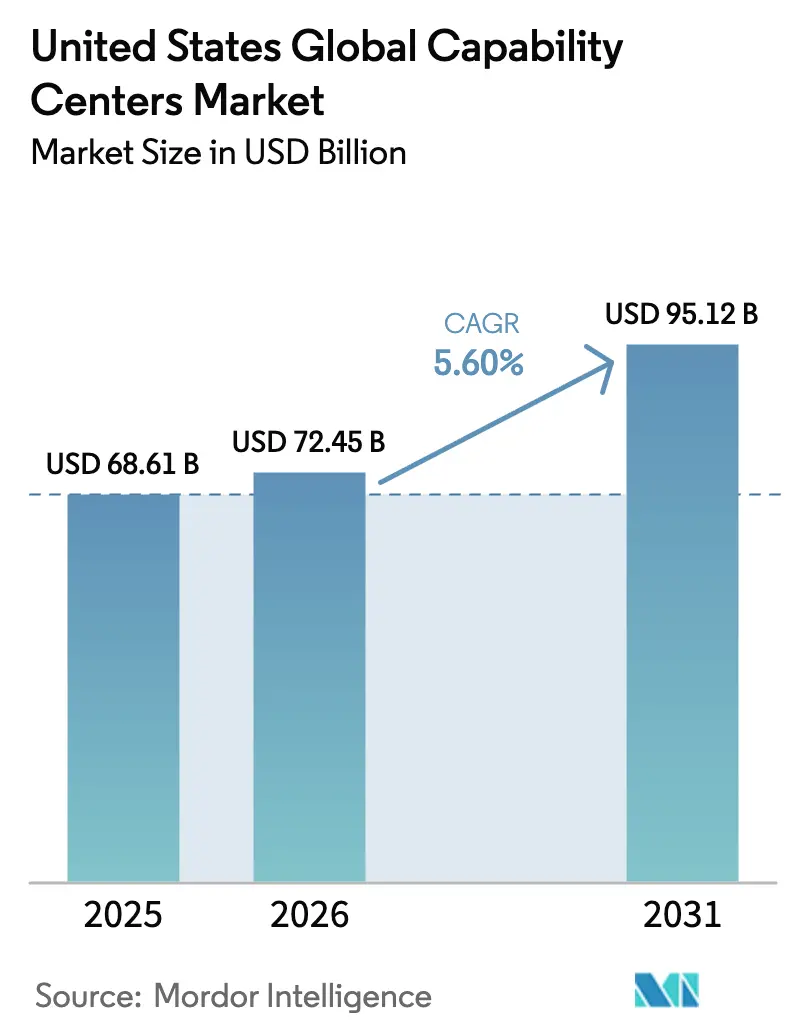

米国グローバルケイパビリティセンター市場規模は2025年に686億1,000万米ドルと評価され、2026年の724億5,000万米ドルから2031年には951億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは5.60%です。デジタルファースト戦略の加速、データ主権規制の強化、サプライチェーン強靭化の要請が高まる中、企業は従来のコスト裁定モデルを超えた国内ハブの構築を進めています。クラウドモダナイゼーション、AI対応エンジニアリング、迅速なプロダクトイテレーションに対する企業需要が情報技術GCCを注目の的にし続ける一方、州レベルのインセンティブプログラムが新規拠点の参入障壁を引き下げています。人材不足は常に存在する触媒であり、企業はニッチなスキルを引き付けるオンショアセンターの設立を余儀なくされています。こうした要因が相まって、根強いコスト圧力にもかかわらず、米国グローバルケイパビリティセンター市場の堅調な勢いが維持されています。

レポートの主要ポイント

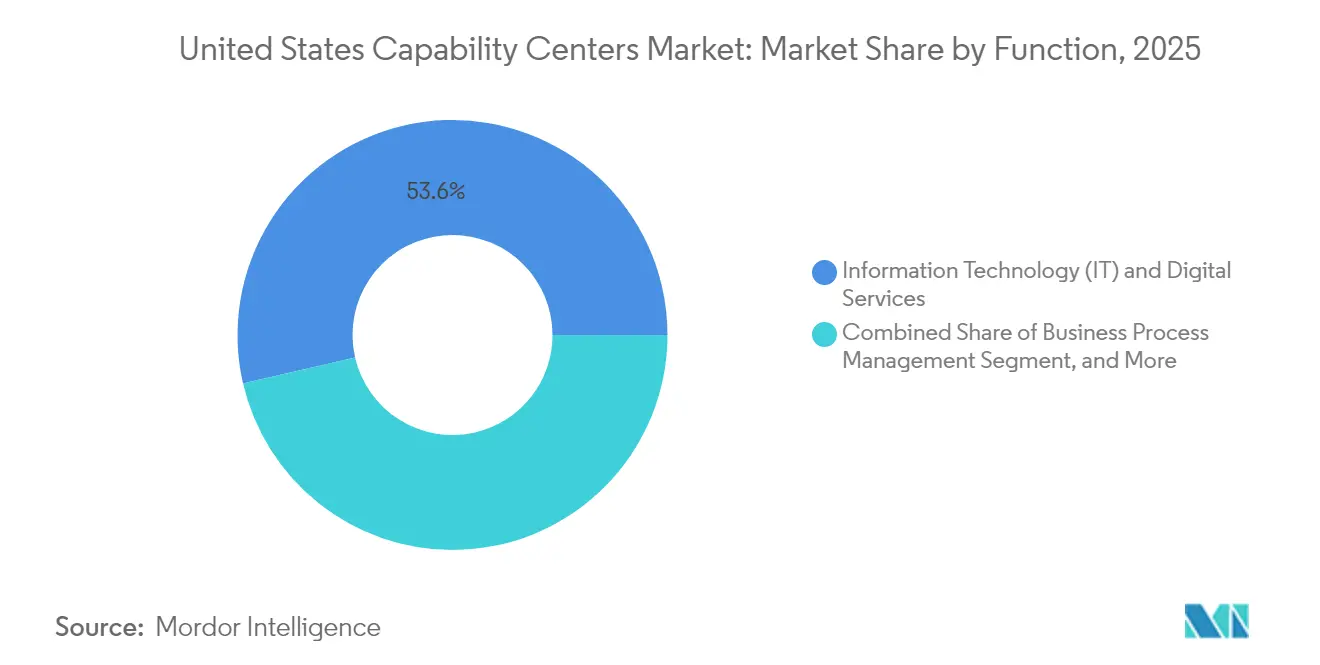

- 機能別では、情報技術およびデジタルサービスが2025年の米国グローバルケイパビリティセンター市場シェアの53.62%を占めてトップとなり、ナレッジプロセスアウトソーシングは2031年にかけてCAGR 6.99%で拡大する見込みです。

- エンゲージメントモデル別では、キャプティブ自社構築方式が2025年の米国グローバルケイパビリティセンター市場規模の57.10%のシェアを保持し、ハイブリッド・ビルド・オペレート・トランスファーモデルは2031年にかけてCAGR 6.58%で拡大する見込みです。

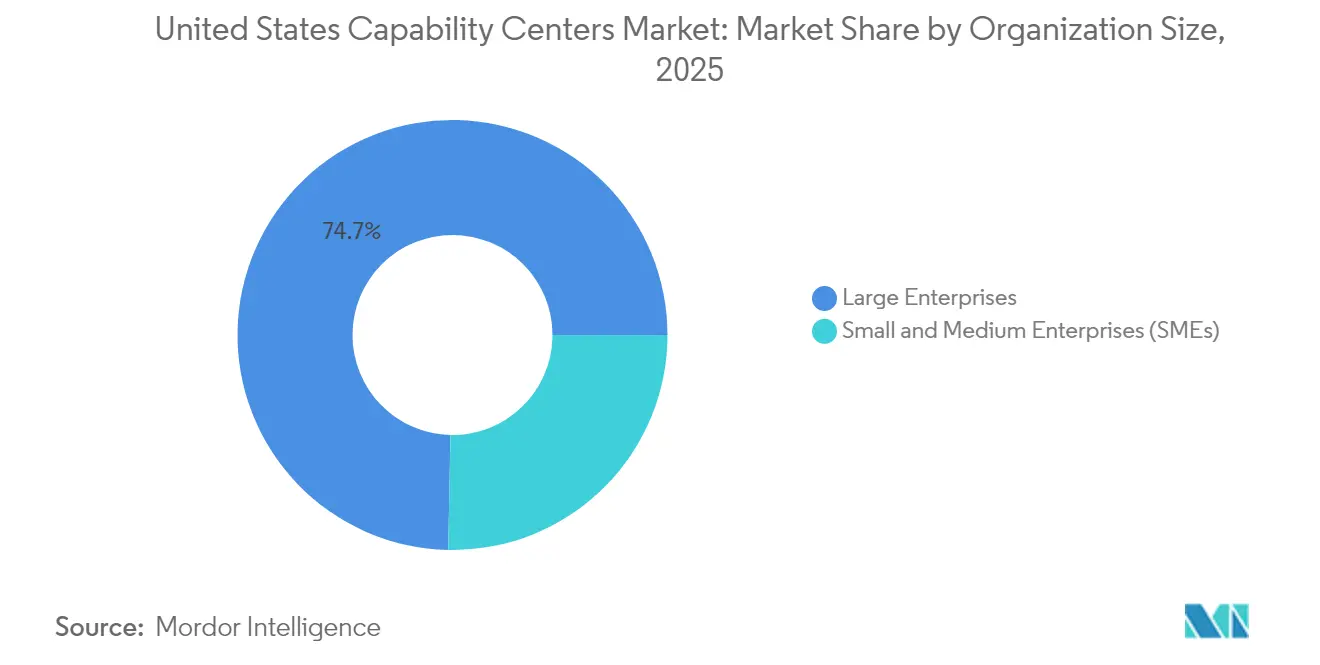

- 組織規模別では、大企業が2025年の金額ベースで74.68%を占め、中小企業は2031年にかけてCAGR 7.21%で成長する見込みです。

- 業種別では、銀行・金融サービス・保険が2025年の米国グローバルケイパビリティセンター市場規模の33.20%のシェアを占め、ヘルスケアおよびライフサイエンスは2026年から2031年にかけてCAGR 6.26%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国グローバルケイパビリティセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| ニアショア アジャイルデリバリーケイパビリティへの需要増大 | +1.2% | テクノロジー コリドーに集中した全国規模 | 中期 (2~4年) |

| 米国企業における デジタルトランスフォーメーション要請の加速 | +1.8% | 北米を主要な影響地域とするグローバル規模 | 短期 (2年以内) |

| ニッチな技術人材の不足が キャプティブのオンショア化を促進 | +1.4% | 第1層都市で 深刻な全国規模 | 長期 (4年以上) |

| データ主権および コンプライアンス要件の強化 | +0.9% | 同盟国管轄区域への 波及を伴う全国規模 | 中期 (2~4年) |

| 高スキル雇用創出に向けた 州レベルインセンティブの利用可能性 | +0.7% | テキサス州、フロリダ州、 ノースカロライナ州に集中した地域規模 | 短期 (2年以内) |

| 米国内における ハイパースケーラークラウドリージョンの拡大 | +0.6% | データセンターハブに 重点を置いた全国規模 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ニアショアアジャイルデリバリーケイパビリティへの需要増大

企業はより迅速なリリースサイクルと強固なコラボレーションを求めており、純粋なオフショアモデルでは常にそれを実現できるとは限りません。南北アメリカ大陸内でのタイムゾーンの親和性により、デイリースタンドアップが改善され、ソフトウェアスプリント全体での手戻りが削減されるため、ニアショアオプションは多くのデジタルプロダクトにとってデフォルトの選択肢となっています。メキシコおよび中南米の一部ハブが論理的なスポークとなり、米国のコマンドセンターハブがアーキテクチャ、セキュリティ、ステークホルダーアラインメントを統括しています。企業はこのハブアンドスポーク構造を、戦略的監督を国内に維持しつつタスクを分散して実行するために設計しています。この仕組みにより、米国グローバルケイパビリティセンター市場はコスト効率を犠牲にすることなく、レジリエンスとスピードの両目標に応えることができます。[1]Bloomberg Newsroom、「米国のデータ規制がオンショアテクノロジーハブを推進する理由」、bloomberg.com

米国企業におけるデジタルトランスフォーメーション要請の加速

クラウド移行、AIエンジニアリング、リアルタイム分析はもはや任意のプロジェクトではなく、成長と競争優位の基盤となっています。大手プラットフォームベンダーはGCCインフラに直接投資してプロダクトパイプラインを推進しており、ServiceNowが2億米ドルを投じてローコードイノベーション向けの新たな国内センターを設立したことがその好例です。同様の動きは中堅企業にも波及しており、これらの企業はGCCをアジャイルパイロットおよびジェネレーティブAIのガバナンスの中心地と見なすようになっています。この投資の波は、ビジネスとエンジニアリングチーム間のフィードバックループを短縮するために近接性が重要であると組織が認識する中、米国グローバルケイパビリティセンター市場を支え続けています。

ニッチな技術人材の不足がキャプティブのオンショア化を促進

AI、サイバーセキュリティ、クラウドアーキテクチャのスキル不足により、企業は知的財産の管理を維持するために重要な知識を国内に確保することを余儀なくされています。人材管理の専門家による調査では、ITの採用担当者の3分の2が高度な職種の充足に苦労していることが示されており、GCCはこのギャップを集中型ハブに希少な専門知識を集約することで直接的に緩和しています。[2]ManpowerGroup、「2024年米国人材不足調査」、manpowergroup.com企業はその上にハイブリッド人員配置戦略を重ね、国内のアーキテクトが分散した開発者を指導できるようにすることで、米国グローバルケイパビリティセンター市場を成長させながらコストと品質のバランスを保っています。

データ主権およびコンプライアンス要件の強化

大統領令14117号や国境を越えたデータに関する提案などの規制は、機密情報をオフショアに移転する際の法的責任を高めています。金融機関や医療提供者は、監査や情報漏洩対応を効率化するために個人識別情報を米国内に保管するようになっています。国内GCCは、国内保管を保証するハイパースケーラーリージョンと統合することで、イノベーションを遅らせることなく居住地要件を満たしています。コンプライアンス主導のワークロードはオンショアに留まり、米国グローバルケイパビリティセンター市場の安定した成長軌道の維持に貢献しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| オフショア代替手段と比較した 高い労働コスト | -2.1% | 第1層テクノロジーコリドーで 最も深刻な全国規模 | 長期 (4年以上) |

| 第1層都市における 専門技術人材をめぐる激しい競争 | -1.3% | シリコンバレー、シアトル、 オースティンに集中した地域規模 | 中期 (2~4年) |

| 人材パイプラインに影響する 連邦移民政策の見通しの不確実性 | -0.8% | H-1Bに依存する組織への 影響を伴う全国規模 | 短期 (2年以内) |

| 主要テクノロジーコリドーにおける 商業用不動産コストの上昇 | -0.6% | サンフランシスコ、ニューヨーク、 ボストン市場に影響する地域規模 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

オフショア代替手段と比較した高い労働コスト

シニアクラウドエンジニアやAIエンジニアの国内給与水準は、アジアの同等職種と比較して依然として大幅に高い水準にあります。生産性の高さや調整コストの削減によってその差は縮まるものの、表面上の給与格差は定型業務のビジネスケースを依然として圧迫しています。企業はトランザクション処理タスクの自動化で対応し、米国グローバルケイパビリティセンター市場のリソースを高付加価値のエンジニアリングおよびデザインに充てています。品質低下、出張費、関税を考慮した総所有コストモデルは選択的なオンショアリングへの意思決定を傾けますが、コスト感応度は依然として残り、成長を抑制しています。[3]Association for Advancing Automation、「北米を競争力あるものにするリショアリングとニアショアリングのトレンド」、automate.org

第1層都市における専門技術人材をめぐる激しい競争

主要都市圏におけるユニコーン企業、ハイパースケーラー、ベンチャー支援スタートアップの集中が、同一のサイバーセキュリティおよびDevSecOps人材プールをめぐる入札競争を激化させています。これにより報酬パッケージと離職率が上昇し、GCC新規参入者にとっての課題となっています。雇用主は候補者プールを広げるために二次市場の開拓やハイブリッドワークパターンの導入をますます進めています。長期的には人材の分散がコスト曲線を平準化できますが、短期的な圧力は一部のセンターにおける人員拡大を制限しています。[4]fDi Intelligence、「米国レポート2024年」、fdiintelligence.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別 – デジタルサービスが首位を維持しナレッジプロセスが急成長

情報技術およびデジタルサービスは2025年の収益において最大のシェアを占め、スケーラブルなクラウド基盤とマイクロサービスアーキテクチャの提供における役割を裏付けています。多くの企業がモダナイゼーションのタイムラインを加速するために、ハブ内のDevOpsポッド、サイトリライアビリティチーム、プラットフォームエンジニアリングスクワッドを拡充しました。同時に、ナレッジプロセスアウトソーシングはCAGR 6.99%で最も速い成長軌道を記録しており、企業がGCCをコアビジネスの意思決定を導く分析、アクチュアリー、プライシングエンジンへとアップグレードしているためです。ナレッジ集約型業務における米国グローバルケイパビリティセンター市場規模は、AIによるインサイトが必須要件となるにつれ、2031年までに純粋なITとの既存のギャップをほぼ半分まで縮小すると予測されています。

知的財産保護とビジネスリーダーシップとのより緊密な連携への需要が、高度なR&D、プロダクトデザイン、バリデーション活動を国内に留めています。例えば、自動車メーカーや半導体メーカーはこれらのセンターを活用してプロトタイピングサイクルを短縮しています。クラウドの無駄遣いやセキュリティ脅威が拡大する中、サイバーセキュリティオペレーション機能も米国のデータ取り扱い基準に対応した認定スタッフが主導する形で、24時間365日の監視のためにオンショアへ移行しています。こうしたダイナミクスは、労働裁定からケイパビリティ裁定への戦略的シフトを強化し、米国グローバルケイパビリティセンター市場全体のレジリエンスを高めています。

エンゲージメントモデル別 – ハイブリッド構造がスピードとコントロールのバランスを実現

キャプティブ自社構築は、ソースコード、データ、企業文化に対するエンドツーエンドのガバナンスを企業に与えるため、依然としてデフォルトのアーキテクチャです。しかし、スキルギャップによりグリーンフィールド構築には時間がかかるため、経験豊富なパートナーが提供するビルド・オペレート・トランスファーの経路への関心が高まっています。パートナーが3年から5年間センターを共同所有または管理した後に構造化された引き渡しを行うハイブリッドバリアントは、CAGR 6.58%で拡大しています。このアプローチにより、企業は最終的な所有権とコントロールを犠牲にすることなく、経験豊富な採用ファネルと運営プレイブックを活用できます。

バーチャルキャプティブの仕組みも増加しており、特に専任チームを求めながらも施設やHR管理の負担を負えない中堅企業の間で広まっています。プロバイダーが法人を設立し、従業員を雇用し、コンプライアンスを管理する一方、クライアントがロードマップを指揮します。自動化プラットフォームがオンボーディングを容易にするにつれ、これらの柔軟なモデルは以前は米国グローバルケイパビリティセンター市場への参入コストが高すぎた企業に参入機会を提供し、その裾野をさらに広げています。

組織規模別 – 中小企業の採用がランドスケープを民主化

大企業はエンジニアリング、財務、調達にまたがる多機能ハブを運営しているため、依然として支出を支配しています。これらのセンターはしばしば1,000人を超える従業員を擁し、没入型ラボやサイバーレンジ施設のために多額の資本予算を活用しています。規模の優位性にもかかわらず、成長の勢いは中小企業へとシフトしており、そのCAGR 7.21%はアクセスの拡大を示しています。マネージドサービスフレームワークとクラウドネイティブツールチェーンが初期費用を削減し、中小企業が数ヶ月ではなく数週間で50人規模の分析ポッドを立ち上げることを可能にしています。

参入障壁の低下により、スタートアップや中堅企業は知的財産を国内に保持できるようになり、これは独自アルゴリズムや規制対象のフィンテックプロダクトを開発する際に不可欠です。多くの企業は段階的投資のプレイブックを採用し、品質保証の核から始めてプロダクトエンジニアリングを積み重ねていきます。このようなモジュール式の拡張は、米国グローバルケイパビリティセンター市場があらゆる規模の企業が重要なノウハウを国内に保持しながら、スケーラビリティのために分散した人材ネットワークを活用できるよう支援していることを示しています。

業種別 – ヘルスケアおよびライフサイエンスがパンデミック後の拡大を加速

金融サービスはデータ保護規制により銀行が国内での処理管理を余儀なくされたため早期採用をリードし、2025年の金額の33.20%を占めました。ウェルスマネジメントおよびペイメントのプレイヤーは、厳格なセキュリティ要件のもとで機能する定量的リサーチおよび不正分析ポッドを追加しています。ヘルスケアおよびライフサイエンスセクターは現在、テレヘルス、リアルワールドエビデンス研究、ゲノミクス分析が計算およびガバナンスのニーズを高める中、CAGR 6.26%で最も速い成長を遂げています。国内GCCは、臨床意思決定支援のためのアルゴリズム検証を加速しながら、プロバイダーがHIPAAおよびFDA監査証跡に準拠するのを支援しています。

産業メーカー、エネルギー大手、小売業者もインダストリー4.0の展開、センサーデータ分析、オムニチャネルパーソナライゼーションエンジンを監督するためにセンターを拡大しています。こうした業種固有のシフトが全体的な多様化を強化し、米国グローバルケイパビリティセンター市場が単一の業種に過度に依存しないことを確保しています。

地理的分析

テキサス州は立地選択においてトップを走っており、適格プロジェクトに対して固定資産税を50%~75%削減する雇用・エネルギー・技術・イノベーション法によって後押しされています。オースティンのコンピュータサイエンス卒業生のパイプライン、ダラスのテレコムの歴史、ヒューストンのエネルギー分野の専門知識が、企業に幅広いスキルミックスを提供しています。ノースカロライナ州のリサーチトライアングルとフロリダ州のフィンテックコリドーも同様のインセンティブを提供しており、過密な労働市場を避けたい中規模センターにとって魅力的な選択肢となっています。

バージニア州は世界最大規模のハイパースケールデータセンタークラスターを擁しており、低レイテンシのクラウドオンランプを必要とするデータ集約型GCCの磁石となっています。ワシントンD.C.への近接性も、連邦機関との協力関係を必要とする規制対象セクターにとって魅力的です。カリフォルニア州とニューヨーク州は、プレミアムコストにもかかわらず、ベンチャーキャピタルエコシステムやクライアント本社と結びついたイノベーションラボにとって依然として重要な拠点です。

フェニックス、デンバー、ナッシュビルなどの二次都市圏は、企業がフットプリントリスクを分散させるにつれて存在感を高めています。CHIPSおよび科学法によって促進された半導体投資がアリゾナ州のエンジニアリングハブを奨励し、クリーンエネルギーインセンティブが南東部の「バッテリーベルト」に沿ったバッテリー分析センターを育成しています。これらのパターンが相まって、米国グローバルケイパビリティセンター市場を拡大する州のセットに分散させ、従来のハブにおける飽和を緩和しています。

競合ランドスケープ

プロバイダーエコシステムは適度に分散しており、単一のベンダーが支配的なシェアを保持していません。グローバルコンサルタンシー、インドのITメジャー、専門ニッチ企業がすべてシェアを争っており、上位5社が市場収益の名目上のシェアを保持しています。Accenture、IBM、Cognizantは幅広いクライアントリストと変革の専門知識を活用して、大規模なマルチタワーの受託案件を獲得しています。一方、ServiceNowやSalesforceなどのプロダクト企業はイノベーションパイプラインを守るためにキャプティブ構築を追求しています。

競争は労働コストよりも、ドメインアクセラレーター、AIツールチェーン、コンプライアンスフレームワークに依存しています。サイバーセキュリティ、クラウドエンジニアリング、データガバナンスのブティックを買収するベンダーは、垂直方向の深みを迅速に拡大できます。プロビジョニングとテストのためのボットを組み込んだオートメーションファーストの運営モデルが総コストを削減し、ジェネレーティブAIコパイロットがチケット解決時間を短縮します。クライアントが時間単価ではなく総合的な価値を評価する中、測定可能な生産性向上を実証するプロバイダーが勝利を収めています。

中堅専門企業はライフサイエンスや自動車組み込みソフトウェアなどのセクターに集中することでニッチを開拓しています。これらの企業はより迅速なイテレーションのためにOEMクラスターの近くに共同立地することが多いです。並行して、不動産デベロッパーはファイバー冗長性と再生可能エネルギークレジットを備えたキャンパスアズアサービスの提供を調整しており、米国グローバルケイパビリティセンター市場を支えるエコシステムをさらに専門化しています。

米国グローバルケイパビリティセンター産業リーダー

Accenture plc

International Business Machines Corporation

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Costco Wholesaleがインド・ハイデラバードに初のグローバルケイパビリティセンターを設立することを確認。同社のグローバルネットワーク全体のデジタルイニシアチブを推進する約1,000人の技術・リサーチ専門家からスタートする予定です。

- 2025年7月:Albertsons Companiesがベンガルール拠点を強化し、人工知能およびデータ駆動型小売プログラムを深化させるため、今後18ヶ月で1,000人の新たな技術人材の採用を目指しています。

- 2025年7月:State Street Corporationがコインバトールに約2,400人を収容可能な21万平方フィートの施設を開設。最近開設されたチェンナイセンターを補完し、カストディ、資産管理、テクノロジーオペレーションに対する複数都市でのサポートを拡大します。

- 2025年5月:ServiceNowがANSR Globalに2億米ドルを投資し、プロダクト開発とカスタマーサクセスを強化するケイパビリティセンターの展開を加速します。

米国グローバルケイパビリティセンター市場レポートの調査範囲

グローバルケイパビリティセンターの調査範囲は、機能・ケイパビリティ別のセグメンテーションとして、(i)情報技術(IT)およびデジタルサービスセグメントはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データ分析およびAI・機械学習に限定され、(ii)エンジニアリング・ER&Dセグメントはプロダクトデザインおよびテスト、組み込みシステム、デジタルツイン・シミュレーションに限定され、(iii)ビジネスプロセスマネジメント(BPM)セグメントは財務・会計、HR・給与・人材管理、調達、カスタマーサービスに限定され、(iv)ナレッジプロセスアウトソーシング(KPO)セグメントは市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別のセグメンテーションでは、(i)ハイブリッド・ビルド・オペレート・トランスファー(BOT)の範囲はジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに指定されたとおりです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D |

| ビジネスプロセスマネジメント(BPM) |

| ナレッジプロセスアウトソーシング(KPO) |

| キャプティブ(自社構築)・社内 |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッド・ビルド・オペレート・トランスファー(ジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデルを含む) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT |

| ヘルスケアおよびライフサイエンス |

| 製造・自動車・産業 |

| 小売および消費財 |

| その他の業種 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D | |

| ビジネスプロセスマネジメント(BPM) | |

| ナレッジプロセスアウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・社内 |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッド・ビルド・オペレート・トランスファー(ジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデルを含む) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造・自動車・産業 | |

| 小売および消費財 | |

| その他の業種 |

レポートで回答される主要な質問

米国グローバルケイパビリティセンター市場の現在の価値は?

2026年に724億5,000万米ドルに達し、2031年にかけてCAGR 5.60%で成長する見込みです。

米国ケイパビリティセンター内で最も多くの収益を生み出す機能は何ですか?

情報技術およびデジタルサービスが2025年に53.62%で最大のシェアを占めています。

なぜヘルスケア企業は国内ケイパビリティセンターを拡大しているのですか?

パンデミック後のデジタル化と厳格化するデータガバナンス規制により、HIPAAコンプライアンスとAI駆動型診断のためにオンショアハブが不可欠となっています。

中小企業はケイパビリティセンターをどのように活用していますか?

中小企業はクラウドネイティブフレームワークとマネージドサービスを活用して、大規模な資本支出なしに集中型ポッドを立ち上げており、CAGR 7.21%で成長しています。

新規センターに対して最も強力なインセンティブを提供している州はどこですか?

テキサス州、ノースカロライナ州、フロリダ州が固定資産税の免除と雇用創出クレジットを提供し、プロジェクトの経済性を改善しています。

市場成長を鈍化させる可能性のある課題は何ですか?

国内の高い労働コストと第1層都市における専門人材をめぐる激しい競争が主要な制約として残っています。

最終更新日: