グローバルケイパビリティセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

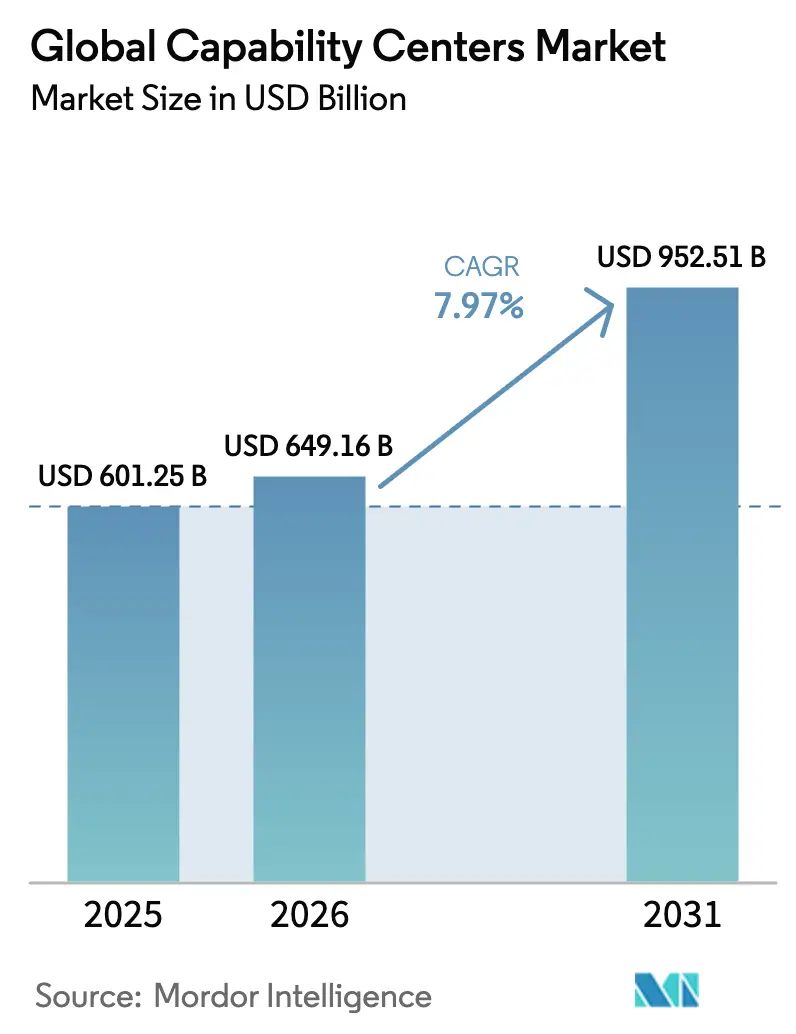

| 市場規模 (2026) | 649.16 十億米ドル |

| 市場規模 (2031) | 952.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.97% CAGR |

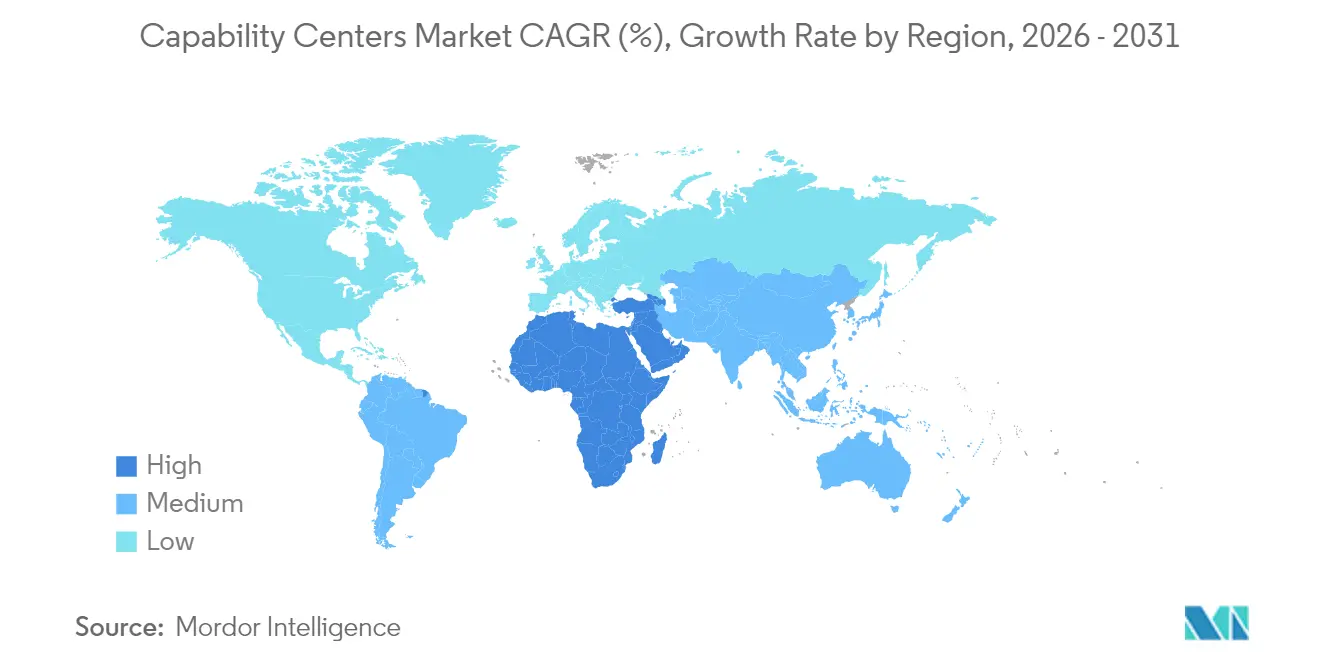

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

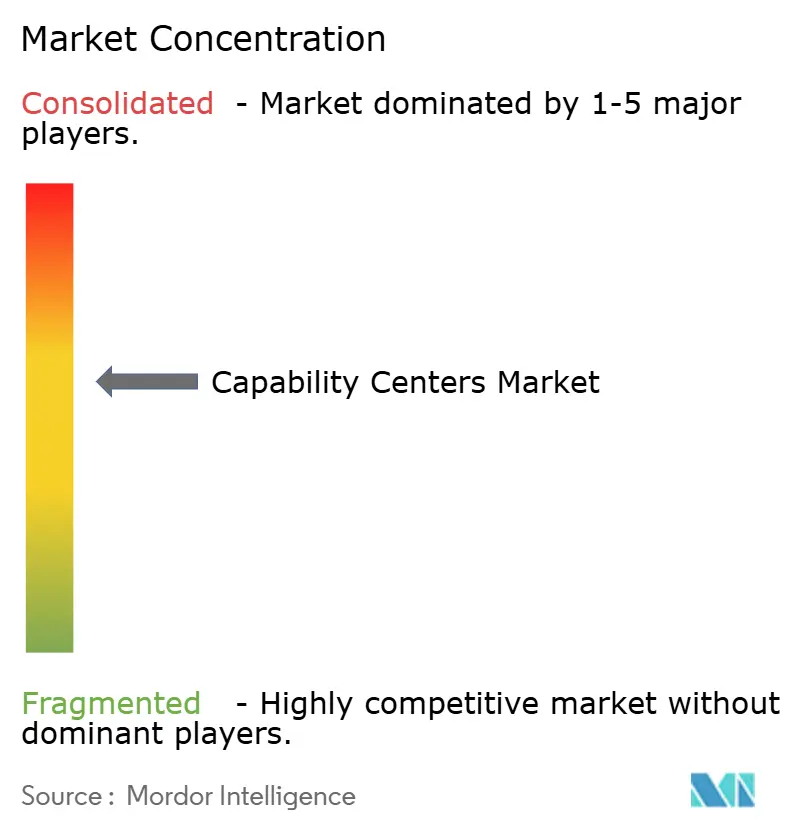

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルケイパビリティセンター市場分析

グローバルケイパビリティセンター市場規模は2026年に6,491億6,000万米ドルと推定され、2025年の6,012億5,000万米ドルから成長し、2031年には9,525億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.97%で成長します。この着実な上昇は、多国籍企業が自社のグローバル拠点を単なるコスト裁定の場としてではなく、戦略的イノベーションエンジンとして位置づけるようになったことを示しており、デジタル製品の展開加速、人工知能(AI)専門知識の深化、企業レジリエンスの強化に活用しています。地理的多様化はもはや防御的な手段ではなく、専門的な人材プールの活用、データ主権規制への対応、24時間365日のデリバリーモデル構築のための積極的な戦術となっています。成長はさらに、クラウドネイティブエンジニアリングへの需要、ビルド・オペレート・トランスファー(BOT)フレームワークの採用拡大、セットアップ時間とコストを削減する国家主導のインセンティブプログラムからも生まれています。サービスプロバイダー間の統合の激化は、クライアントの選択を左右するのが価格だけでなく、ケイパビリティの優位性であることを示しています。

主要レポートのポイント

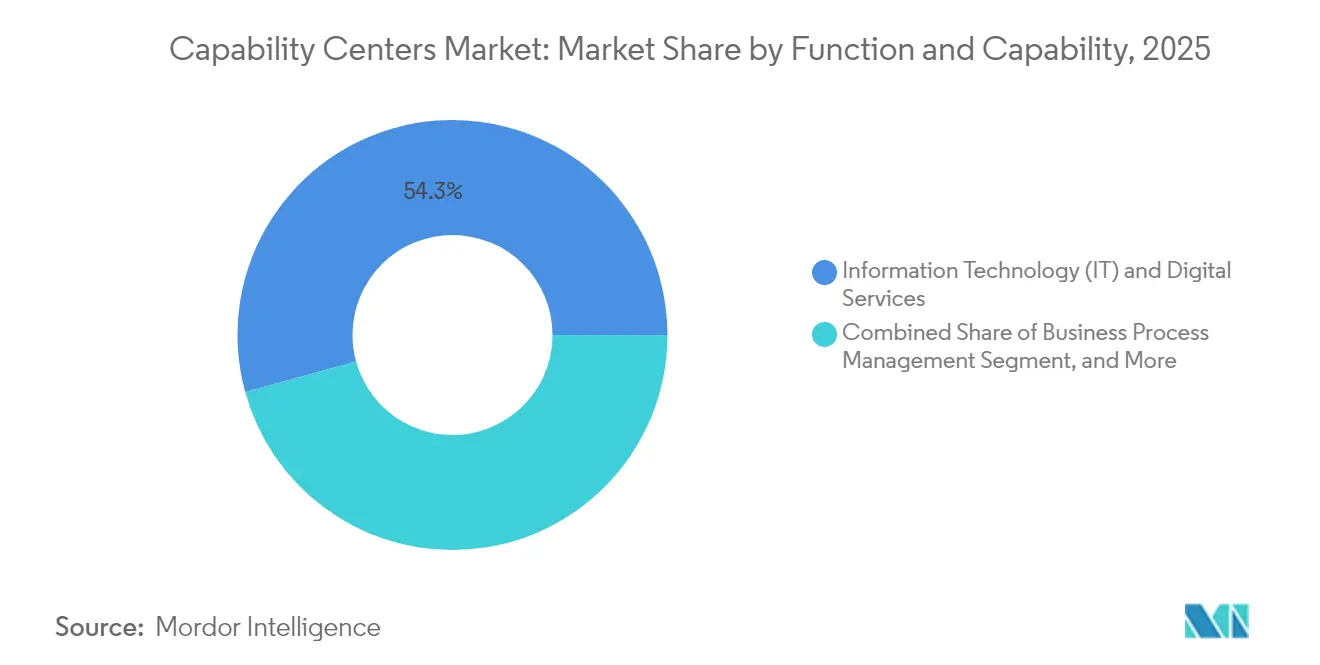

- 機能別では、情報技術およびデジタルサービスが2025年のグローバルケイパビリティセンター市場シェアの54.28%を占め、この機能は2031年にかけてCAGR 8.38%で拡大する見込みです。

- エンゲージメントモデル別では、キャプティブセンターが2025年のグローバルケイパビリティセンター市場規模の57.74%のシェアを占め、一方でハイブリッドビルド・オペレート・トランスファー(BOT)の取り決めは2031年にかけてCAGR 9.10%で成長する見込みです。

- 組織規模別では、大企業が2025年に85.63%の収益シェアを獲得し、中小企業は2031年にかけてCAGR 9.98%で成長する見込みです。

- 業種別では、通信・ITが2025年のグローバルケイパビリティセンター市場規模の35.88%を占め、銀行・金融サービス・保険は2031年にかけてCAGR 9.03%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年に62.58%の収益シェアでトップとなり、中東・アフリカが最も速い成長を記録し、2031年にかけてCAGR 8.97%となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルケイパビリティセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーション推進の加速 | +1.8% | グローバル、特に北米と欧州に集中 | 中期(2〜4年) |

| コスト最適化と業務レジリエンスへの高まるニーズ | +1.5% | グローバル、特にアジア太平洋、中東・アフリカ | 短期(2年以内) |

| 新興拠点における熟練技術人材の確保可能性 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| キャプティブセンターに対する政府インセンティブプログラム | +0.9% | インド、アラブ首長国連邦、フィリピン、ベトナム、ラテンアメリカ | 中期(2〜4年) |

| 24時間グローバルサービスデリバリーへの需要 | +0.7% | グローバル | 短期(2年以内) |

| クラウドネイティブ製品エンジニアリングケイパビリティの拡大 | +1.1% | 北米・欧州の需要、アジア太平洋のデリバリー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーション推進の加速

グローバル企業は現在、レガシーシステムの保守だけでなく、デジタル製品や知的財産を共同創造するためにケイパビリティセンターを設立しています。アラブ首長国連邦を拠点とするG42とのMicrosoftの15億米ドルのパートナーシップは、ソブリンAIインフラに焦点を当てた新たな高付加価値研究開発への注力を示しています。かつてサポート業務を担っていたセンターが、今や機械学習モデルのトレーニング、クラウドネイティブプラットフォームの構築、デザインシンキングスプリントをリードしています。この転換により、組織はAIおよびサイバーセキュリティの深い人材プールの近くに拠点を設立するよう促されており、たとえ人件費がプレミアムであっても同様です。また、チームが最先端のツールチェーンで成熟するにつれて価値が複利的に増大するため、センターのライフサイクルも長期化しています。

コスト最適化と業務レジリエンスへの高まるニーズ

持続的なサプライチェーンの混乱と為替変動により、企業はコストと継続性のバランスを取ることを余儀なくされています。企業は複数のセンターに業務を分散させることで、地域的な障害、自然災害、または政治的事象が重要な業務を停止させないようにしています。フォロー・ザ・サン(Follow-the-Sun)モデルにより、ある地域での時間外のソフトウェアリリースと別の地域での当日検証が可能となり、サイクルタイムと残業コストが削減されます。ハイブリッドエンゲージメントモデルは、初期セットアップリスクをパートナーと共有しながら、業務が安定した後に最終的なインソーシングを可能にするため、普及が進んでいます。

新興拠点における熟練技術人材の確保可能性

インドは依然として基盤となっていますが、賃金インフレにより、毎年数千人のエンジニアを輩出するベトナム、フィリピン、および東欧の一部都市への注目が高まっています。税制優遇措置と英語カリキュラムに支えられたベトナムの半導体設計プログラムは、エレクトロニクス大手を新たな研究施設へと引き付けています。[1]Mai Nguyen、「ベトナムの税制優遇戦略が半導体研究開発を促進」、Arab News、arabnews.com 企業は現在、混合信号チップ設計やDevSecOpsなど、精密なスキルクラスターをマッピングし、そのニッチが発展している場所にセンターを設置しています。

キャプティブセンターに対する政府インセンティブプログラム

各州は、土地割り当て、迅速な許認可、研修助成金を含むパッケージで高付加価値雇用を競い合っています。カルナータカ州のグローバルケイパビリティセンター政策は、2029年までに500の新規拠点と500億米ドルの産出を目指しています。[2]カルナータカ州政府、「グローバルケイパビリティセンター政策フレームワーク2024-2029」、karnataka.gov.in ウッタル・プラデーシュ州、アラブ首長国連邦、ラテンアメリカの同様の計画も、投資家の回収期間をさらに短縮しています。低い税負担に加え、企業はより円滑な光ファイバー展開、専用キャンパス、従業員住宅支援を得ることができ、これらすべてがプロジェクトの立ち上げを加速させます。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニッチ人材をめぐる競争の激化 | -1.4% | グローバル、インドとフィリピンで深刻 | 短期(2年以内) |

| 地政学的・規制上の不確実性 | -1.1% | 米中、米露、欧州連合・英国の回廊 | 中期(2〜4年) |

| 確立された拠点における賃金インフレの上昇 | -0.8% | アジア太平洋の成熟市場 | 短期(2年以内) |

| サイバーセキュリティおよび知的財産保護に関する懸念 | -0.6% | 世界中の規制産業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニッチ人材をめぐる競争の激化

AIサイエンティスト、クラウドアーキテクト、ゼロトラストセキュリティスペシャリストはプレミアム給与を要求し、ベンガルール、マニラ、ワルシャワでの争奪戦を引き起こしています。スタートアップも大手テック企業も同じ浅い人材プールから採用しており、その結果、歴史的な水準を超える離職率が生じています。企業は大学との提携、社内ブートキャンプ、転居手当で対応していますが、供給は依然として短期的な需要に追いついていません。

地政学的・規制上の不確実性

データローカライゼーション法、デジタルサービス税、輸出規制制度はコンプライアンスの負担を増大させています。企業は突然の政策変更に備えるため、少なくとも2つの法域にわたってケイパビリティを複製することが多くなっています。この重複は資本支出を膨らませ、特に暗号化、データ主権、または知的財産移転規則が国によって異なる場合に、グローバルな標準化を妨げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:デジタルサービスがバリューチェーンを拡張

情報技術およびデジタルサービスセグメントは、2025年に54.28%のシェアでグローバルケイパビリティセンター市場をリードし、CAGR 8.38%はクラウドネイティブアーキテクチャとAI製品エンジニアリングへの継続的な需要を示しています。この優位性により、同セグメントは拠点内の新たな収益創出の主要エンジンとして位置づけられ、低コスト保守というレガシーの役割を置き換えています。エンジニアリングおよび研究開発センターは、チップセット、自動車ソフトウェア、バイオテクノロジーのイノベーション回廊の近くに集積し、親会社の製品ロードマップに高マージンの深みをもたらしています。

研究開発ハブは、コンセプトから商業化までのサイクルを加速するために、プロセスオートメーションチームとの共同設置が増えています。隣接チームが統合されるにつれて、ケイパビリティセンターはアイデア創出、プロトタイピング、テスト、サポートのためのワンストップイノベーションゾーンへと変貌します。この収束により、企業は市場投入までの時間と知的財産創出の両面で防御可能な優位性を得ます。したがって、デジタルサービスのグローバルケイパビリティセンター市場規模は市場平均より速い速度で拡大し、取引的なアウトソーシングから戦略的な共同創造へのシフトを裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンゲージメントモデル別:ハイブリッドの柔軟性が純粋なキャプティブを上回る

キャプティブセンターは2025年も収益の57.74%を支配していますが、市場の勢いはCAGR 9.10%で成長しているハイブリッドビルド・オペレート・トランスファー(BOT)構造にシフトしています。これらの取り決めは、パートナーの現地コンプライアンス、給与計算、採用ノウハウとクライアントの長期的な所有目標を組み合わせています。このセットアップは、知的財産権を損なうことなく、不慣れな人材へのソフトランディングを望む企業に適しています。

ハイブリッドはまた、立ち上げ期間中のオフバランスシートファイナンスオプションと変動コストプロファイルを提供します。サイトが臨界質量に達すると、クライアントは移転権を行使し、エンティティをインハウスに取り込んで戦略的コントロールを確保することができます。この柔軟性により、ハイブリッドモデルは不安定な地域でも魅力的であり続け、資本軽量な拡大に対するCFOの要求と一致しています。長期的には、ハイブリッドモデルは特に規制の複雑さが高いフロンティア経済においてグローバルケイパビリティセンター市場規模のシェアを高める可能性があります。

組織規模別:クラウドプラットフォームがアクセスを民主化

大企業は2025年に価値の85.63%を占め、プロトタイプテストから規制報告まであらゆることを処理する10〜50センターのポートフォリオを運営していることが多いです。そのスケールの優位性には、マルチタワーガバナンスとグローバル調達力が含まれます。一方、CAGR 9.98%で成長している中小企業は、最もダイナミックな購買グループを代表しています。中小企業はサブスクリプションベースのクラウドツールチェーン、ターンキーコンプライアンスモジュール、標準化されたセキュリティスタックを活用して、数年ではなく数ヶ月でハブを立ち上げています。

ハイパースケーラーがインフラ、オブザーバビリティ、ゼロトラストセキュリティを単一の契約にバンドルするにつれて、中小企業は最小限の資本支出でデジタル製品ライン、アナリティクスポッド、サポートデスクを迅速に立ち上げることができます。このトレンドは、数千の中堅企業をアドレス可能なユニバースに引き込むことでグローバルケイパビリティセンター市場を拡大させ、従来のサービスプロバイダーのマージンを圧縮しながらも全体的な需要を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:金融サービスがデジタルバンキングを加速

通信・ITは2025年に35.88%のシェアをもたらし、継続的なネットワークアップグレードと5Gソフトウェアの展開から恩恵を受けています。CAGR 9.03%で成長している銀行・金融サービス・保険は、オープンバンキングAPI、レグテック(規制技術)の義務化、クラウドネイティブコアのモダナイゼーションに牽引され、今やペースを設定しています。BFSI(銀行・金融サービス・保険)センターは、リアルタイム不正分析、デジタルウォレット機能の開発、規制ストレステストの自動化を優先しています。

ヘルスケアおよびライフサイエンスのハブは、データリッチな臨床試験プラットフォームとAI対応のファーマコビジランスで拡大しています。自動車・産業クライアントは自律走行車コード、予知保全アナリティクス、持続可能な製造の研究開発を追求しています。小売・消費財ブランドはオムニチャネル在庫管理とパーソナライゼーションエンジンのためにこれらのセンターを活用しています。この業界横断的な普及は、グローバルケイパビリティセンター産業のフットプリントを深めながら、サイクルを超えた成長リスクを平準化しています。

地域分析

アジア太平洋は2025年に62.58%のシェアでグローバルケイパビリティセンター市場を牽引し、インドの1,700以上のセンターが646億米ドルの収益を生み出しました。同地域は深い人材リソース、成熟したベンダーエコシステム、テクノロジー資産の加速償却などの政策支援を提供しています。しかし、第1層インド都市での賃金上昇により、企業はより若い労働力と低い離職率を提供するインドネシア、タイ、バングラデシュのセカンダリーロケーションを検討するようになっています。ベトナムの半導体推進とフィリピンの英語中心のサービス文化は、専門的な足がかりを提供しています。

中東・アフリカは依然として最も速く成長するクラスターであり、2031年にかけてCAGR 8.97%を記録しています。インドとのアラブ首長国連邦の覚書は、2ギガワットのデータセンター容量を追加し、ソブリンクラウド戦略を支えています [3]S. Subramaniam、「UAE・インドデジタルインフラ覚書に2GWデータセンター容量が含まれる」、Gulf News、gulfnews.com 。サウジアラビアのビジョン2030は、NEOMのようなスマートシティプロジェクトと相まって、自動車、ゲームエンジニアリング、クリーンテックセンターを引き付けています。エジプトと南アフリカは欧州市場に対してタイムゾーンと言語の優位性を提供し、サービスデリバリーと規制コンプライアンスの組み合わせを可能にしています。

北米と欧州はコストが高いものの、グローバルケイパビリティセンター市場においてプレミアムな役割を維持しています。企業はデータ主権規則を満たし、アジャイルなコラボレーションを育むために、研究開発、コンプライアンス、カスタマーエクスペリエンスポッドを本社の近くに置いています。メキシコ、ポーランド、ルーマニア、アイルランドのニアショアオプションにより、企業はコスト管理と文化的整合性を組み合わせることができます。これらの国々における高スキル雇用創出を支援する政府助成金は賃金格差の一部を緩和し、より安価な遠隔地の代替手段があるにもかかわらず、特定の機能がオンショアまたはニアショアに留まることを確保しています。

競合環境

グローバルケイパビリティセンターは中程度の集中度を示しています。Tata Consultancy Services、Infosys、Accentureなどの大手ITサービス企業は、継続的な買収と有機的成長を通じてフットプリントを拡大し、コンサルティング、クラウド、サイバーセキュリティサービスをエンドツーエンドのソリューションにバンドルしています。専門プレイヤーはAI、ゼロトラストセキュリティ、または業界クラウドに注力し、規模が小さくてもプレミアムな案件を獲得しています。MicrosoftとG42のコラボレーションは、テクノロジー大手がデータ主権の制約を乗り越えながら現地の人材を活用するために、地域特有のアライアンスを形成する方法を示しています。[4]Madhumita Murgia、「新興市場におけるMicrosoftの戦略的パートナーシップ戦略」、Financial Times、ft.com

競争は今や、料金表の価格よりもケイパビリティの深さを中心に展開されています。強力なエンジニアリング人材、デザインシンキング手法、規制産業からの認証を持つプロバイダーが低コストの競合他社を上回っています。ハイブリッドビルド・オペレート・トランスファー(BOT)モデルは、リーンなプレイブックを使用してグリーンフィールドサイトを確立し、その後クライアントに引き渡すことができるブティックコンサルタンシーを招き入れています。政府がインセンティブフレームワークを制定するにつれて、現地のコンプライアンスと採用をマスターした新規参入者がファーストムーバーの優位性を享受しています。

合併、戦略的投資、キャンパス拡張が2025年を彩ると予想されています。Tata Consultancy Servicesはポーランドに自動車・フィンテックソフトウェア向けの2億米ドルのハブを発表しました。Infosysは北米顧客向けのニアショアデリバリーを強化するためにメキシコの3施設に3億米ドルを投資しました。E&EnterpriseによるGlassHouse Technologiesの6,000万米ドルの買収は、中東への展開を拡大しています。こうした動きは、過飽和になる前に高成長地域と専門的な人材プールを確保するための競争を示しています。

グローバルケイパビリティセンター産業リーダー

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Microsoftはアラブ首長国連邦のG42とのパートナーシップを拡大し、ソブリンAIインフラと人材育成のために5億米ドルを追加しました。

- 2025年9月:Tata Consultancy Servicesは、自動車ソフトウェアとフィンテックのデジタル化に特化した2億米ドル規模・従業員5,000人のポーランドセンターを開設しました。

- 2025年8月:e and enterpriseはトルコのGlassHouse Technologiesを6,000万米ドルで買収し、欧州および中央アジア向けのデリバリーハブを設立しました。

- 2025年7月:Infosysは米国クライアント向けのニアショアデリバリーを強化するためにメキシコの3センターに3億米ドルを投資しました。

グローバルケイパビリティセンター市場レポートの範囲

グローバルケイパビリティセンター調査の範囲は、機能・ケイパビリティ別の市場セグメンテーションとして、(i)情報技術(IT)およびデジタルサービスセグメントはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データアナリティクスおよびAI・機械学習(ML)に限定され、(ii)エンジニアリング・研究開発(ER&D)セグメントは製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定され、(iii)ビジネスプロセスマネジメント(BPM)セグメントは財務・会計、人事、給与計算・タレントマネジメント、調達、カスタマーサービスに限定され、(iv)ナレッジプロセスアウトソーシング(KPO)セグメントは市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別のセグメンテーションでは、(i)ハイブリッドビルド・オペレート・トランスファー(BOT)の範囲はジョイントベンチャー・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに指定された通りです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発(ER&D) |

| ビジネスプロセスマネジメント(BPM) |

| ナレッジプロセスアウトソーシング(KPO) |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッドビルド・オペレート・トランスファー(BOT) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| 通信・IT |

| ヘルスケアおよびライフサイエンス |

| 製造・自動車・産業 |

| 小売・消費財 |

| その他の業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| ポーランド | |

| 中央・東欧 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| インドネシア | |

| シンガポール | |

| フィリピン | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス | |

| エンジニアリング・研究開発(ER&D) | ||

| ビジネスプロセスマネジメント(BPM) | ||

| ナレッジプロセスアウトソーシング(KPO) | ||

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス | |

| ビルド・オペレート・トランスファー(BOT) | ||

| ハイブリッドビルド・オペレート・トランスファー(BOT) | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| 業種別 | 銀行・金融サービス・保険(BFSI) | |

| 通信・IT | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造・自動車・産業 | ||

| 小売・消費財 | ||

| その他の業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ポーランド | ||

| 中央・東欧 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| インドネシア | ||

| シンガポール | ||

| フィリピン | ||

| ベトナム | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

グローバルケイパビリティセンター市場の2026年における規模は?

グローバルケイパビリティセンター市場規模は2026年に6,491億6,000万米ドルであり、2031年にかけてCAGR 7.97%で成長する見込みです。

ケイパビリティセンター支出において最大のシェアを持つ機能は何ですか?

情報技術およびデジタルサービスが2025年収益の54.28%でトップであり、クラウドネイティブエンジニアリングとAIソリューションへの継続的な需要を反映しています。

新規ケイパビリティセンターにとって最も速く拡大している地域はどこですか?

中東・アフリカが最も高い成長を示すと予想されており、政府のテクノロジー投資とインセンティブプログラムに牽引されてCAGR 8.97%で成長しています。

従来のキャプティブに代わって台頭しているエンゲージメントモデルは何ですか?

ハイブリッドビルド・オペレート・トランスファー(BOT)の取り決めがCAGR 9.10%で成長しており、最終的なコントロールを確保しながら企業に柔軟性を提供しています。

中小企業がケイパビリティセンター分野に参入している理由は何ですか?

クラウドベースのツールチェーンとターンキーコンプライアンスプラットフォームが参入障壁を下げ、中小企業が多額の初期資本なしに迅速にセンターを立ち上げてスケールアップできるようにしています。

ケイパビリティセンターにおいて最も速い成長を示す業種はどれですか?

銀行・金融サービス・保険は、デジタルバンキング、レグテック(規制技術)、リスクアナリティクスソリューションの採用に牽引されて、2031年にかけてCAGR 9.03%で成長すると予測されています。

最終更新日: