メキシコ貨物輸送取次市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.98 十億米ドル |

| 市場規模 (2026) | 12.62 十億米ドル |

| 市場規模 (2031) | 16.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

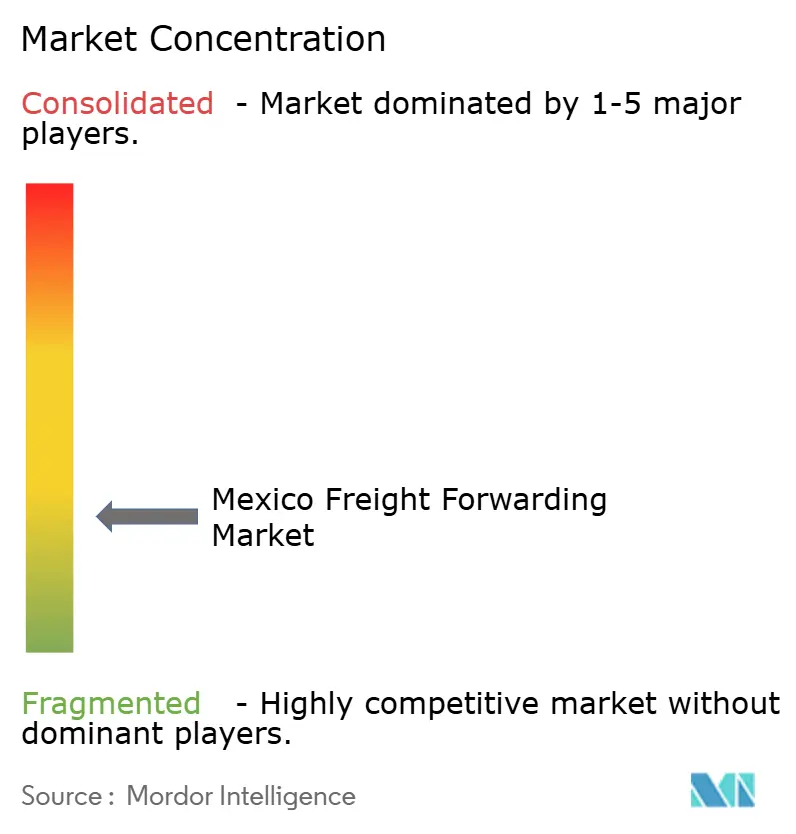

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ貨物輸送取次市場分析

2026年のメキシコ貨物輸送取次市場規模は120億6,200万USDと推定され、2025年の119億8,000万USDから成長し、2031年には163億9,000万USDに達し、2026年〜2031年にかけて5.35% CAGRで成長する見込みです。

ニアショアリング主導の製造業流入、国境を越えたEコマースの加速、ならびに海上・航空・道路・鉄道回廊にわたる継続的なインフラ整備が、この市場規模拡大を支えています。メキシコは2024年に米国最大の貿易相手国となり、それに伴う貨物量の増加が、太平洋岸ゲートウェイ、北部国境のインターモーダルハブ、バヒオ生産回廊における競争的投資を強化しています。通貨変動、ドライバー不足、鉄道混雑が成長を抑制しているものの、OEM(完成車メーカー)の移転、通関のデジタル化、規制上のインセンティブから生じる構造的需要を上回るには至っていません。これらの要素が相まって、技術対応型フォワーダーがスケールメリットを深化させる一方、ニッチな事業者が特化した機会を捉える環境が維持されています。

主要レポートのポイント

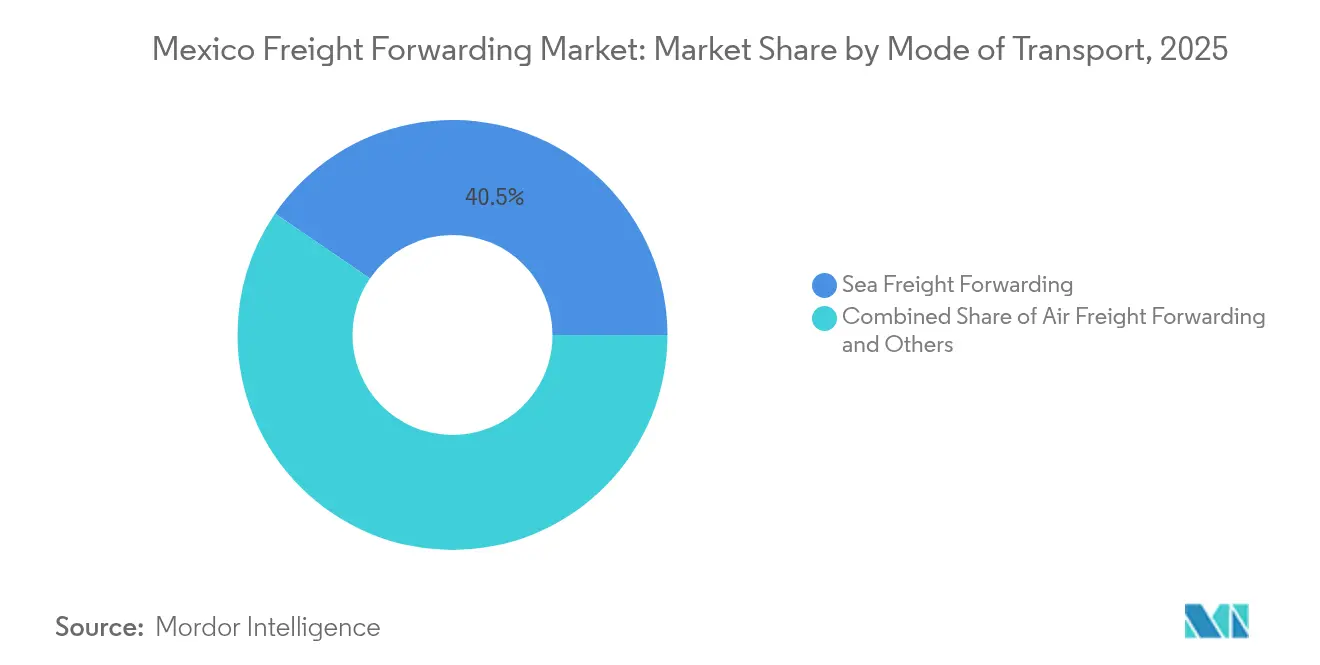

- 輸送モード別では、海上貨物輸送取次が2025年のメキシコ貨物輸送取次市場において40.45%の市場シェアで首位を占め、航空貨物輸送取次は2031年にかけて最速の5.38% CAGRで成長する見込みです。

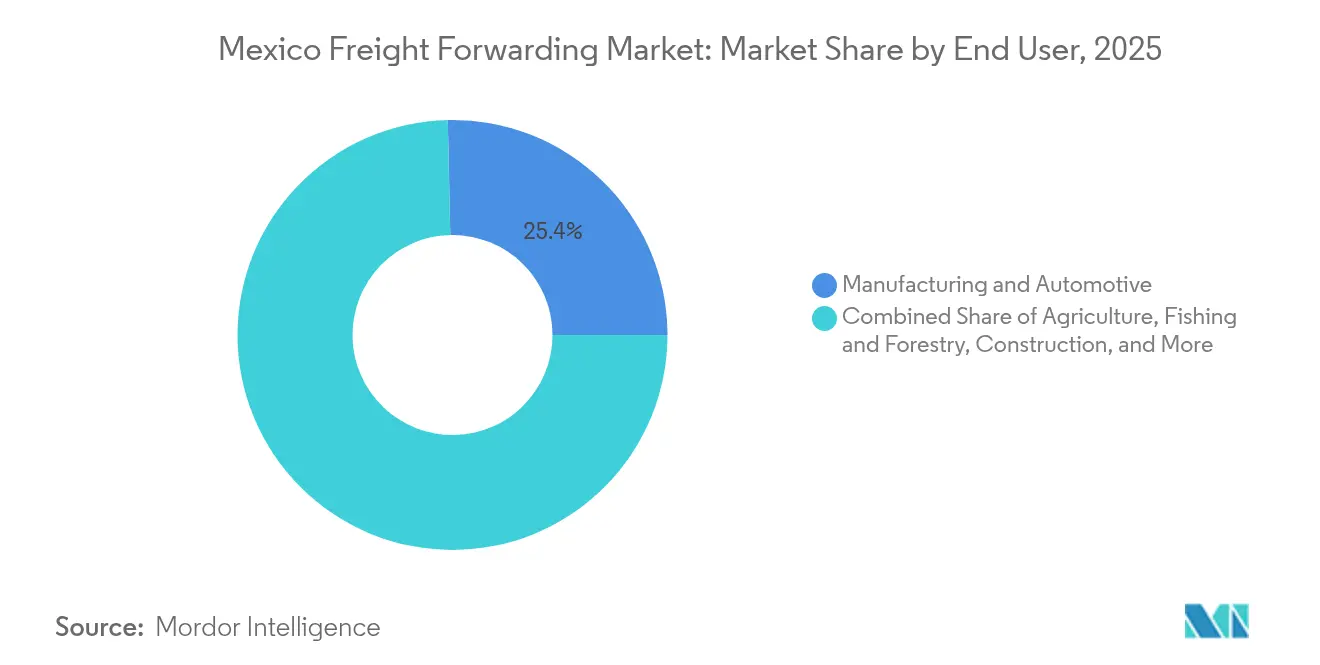

- エンドユーザー別では、製造業・自動車が2025年のメキシコ貨物輸送取次市場規模の25.35%を占め、ヘルスケア・製薬の需要は2031年にかけて4.62% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ貨物輸送取次市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ニアショアリング主導の輸出回復 | +1.8% | 国内全域、特にバヒオおよび北部国境州に集中 | 中期(2〜4年) |

| USMCA(米国・メキシコ・カナダ協定)対応の通関改革 | +1.2% | 米国・メキシコ国境通過地点、太平洋岸港湾 | 短期(2年以内) |

| Eコマース小荷物ブーム(国際越境) | +0.9% | 主要都市圏、国境物流ハブ | 短期(2年以内) |

| OEMによるティア1自動車部品サプライヤーの移転 | +0.8% | 自動車回廊:バヒオ、ヌエボレオン、ソノラ | 中期(2〜4年) |

| マルチモーダル回廊(太平洋岸港湾からバヒオへ) | +0.6% | 太平洋沿岸、中部メキシコ製造ゾーン | 長期(4年以上) |

| 政府によるグリーン貨物輸送インセンティブ | +0.4% | 国内全域、特に産業開発ゾーンを優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニアショアリング主導の輸出回復

アジアからメキシコへの製造業移転は北米サプライチェーンを再構築しており、貨物輸送取次量の持続的な増加を支えています。600億USD超の投資コミットメントが2027年までに稼働予定であり、2024年以降450社を超える企業が施設を開設しています。生産の87%が輸出される自動車部品は、太平洋岸港湾、バヒオの工場、米国の組立ラインを結ぶマルチモーダルソリューションを優先する信頼性の高いジャスト・イン・タイム回廊に依存しています。自動車生産は2024年のメキシコ製造業GDPの21.7%を占め、テスラの50億USDモンテレー複合施設は将来のフローを担保するプロジェクトの規模を示しています。保税倉庫と認定通関専門知識を統合する貨物フォワーダーは、OEMとティア1サプライヤーがローカル調達を強化するにつれ、長期契約を獲得する有利なポジションにいます[1]Automotive Logistics、「メキシコの強国、成長への準備が整う」、automotivelogistics.media。

USMCA(米国・メキシコ・カナダ協定)対応の通関改革

コンプレメント・カルタ・ポルテ3.0の義務化およびIMMEX 4.0認定スキームにより、通関サイクルが短縮され書類作成が簡素化され、マンサニージョおよびラサロカルデナスでの当日検査が可能となっています。自動リスクプロファイルおよび電子積荷追跡により、コンプライアンスコストが低減し、モーダルの多様化が促進されています。APIベースの通関プラットフォームを導入した企業は、国境通関を日単位から時間単位で処理できるようになり、運転資本の節約とトレーラー稼働率の向上につながっています。これらの成果は、デジタルファーストのフォワーダーの市場シェアを強化する一方、従来型ブローカーにテクノロジーアップグレードの加速を迫っています。

Eコマース小荷物ブーム(国際越境)

2024年のオンライン小売支出が急増し、米国・メキシコ国境を越えた小荷物出荷が二桁台の伸びを記録しました。DHLのケレタロハブへの1億2,000万USD拡張投資により、ラテンアメリカ最大のDHL Expressセンターが誕生し、翌日配達のスループット能力が35%向上しました。メキシコシティの垂直型物流パークは履行リードタイムを70%短縮し、USMCA下の関税免除閾値が小口輸入の増加を促進しています。フルフィルメントプロバイダーは貨物フォワーダーと提携し、航空貨物の輸送と地域配送を単一プラットフォームに統合する中間輸送能力を結びつけています。こうした動向は、特に時間確定型航空路線において、プレミアム利回りの成長を持続させています。

OEMによるティア1自動車部品サプライヤーの移転

2024年の車両生産台数は380万台に達し、うち330万台が輸出されました。BMWのサンルイスポトシ工場は250社の地域サプライヤーから調達し、予測スケジューリングとクロスドッキング分析を活用することで、ライン脇在庫を23%削減しています。移転したティア1サプライヤーは、バッテリー、内装品、電子機器の増分貨物を生み出し、それぞれ温度管理、セキュリティ、または危険物コンプライアンスを必要とします。保険、原産地統合、保税ドレイジを統合する貨物フォワーダーは高マージン契約を獲得する一方、輸送業者は特殊機材フリートへの投資を進めています。電気自動車への移行により、認定リチウムイオン保管施設とADR訓練スタッフへの需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 国境通過地点における鉄道ネットワークのボトルネック | -0.8% | 米国・メキシコ国境通過地点、主要鉄道回廊 | 中期(2〜4年) |

| ドライバー不足と高い離職率 | -1.1% | 国内全域、特にティフアナ、シウダードフアレス、モンテレーへの影響が深刻 | 短期(2年以内) |

| 外国為替連動の燃料サーチャージ変動 | -0.6% | 国内全域、越境業務に影響 | 短期(2年以内) |

| ティア1都市圏外のコールドチェーンインフラの不備 | -0.4% | 二次都市、農村配送ネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国境通過地点における鉄道ネットワークのボトルネック

イーグルパスとラレドは鉄道量が待避線能力を超え、依然として過負荷状態が続いています。カンサスシティ・サザン・デ・メキシコの資本プログラムにもかかわらず、平均停留時間は前年比で18時間増加しています。マーベリック郡での1.335マイルの延伸を含むグリーン・イーグル鉄道提案は、複数機関の承認を待っており、緩和が遅れています。遅延はジャスト・イン・タイム自動車チェーンに波及し、高コストのトラック転換を余儀なくさせています。フォワーダーは国境近接倉庫に緩衝在庫を積み増し、在庫保有コストが上昇し、スケジュールの信頼性確保が複雑化しています[2]Railway Age、「適用除外申請」、railwayage.com。

ドライバー不足と高い離職率

北米全体で推定56,000件の長距離ドライバーの空席が続いており、2025年3月に施行されたメキシコの108%の賃金引き上げ義務が小規模輸送業者のコスト圧力を高めています。賃上げにもかかわらず離職率は改善されておらず、モンテレーのフリートでは25%を超えています。保険料、検問所での遅延、燃料費の上昇がマージンを圧迫し、小規模業者の撤退を招いています。自社または仲介による輸送力を持つフォワーダーは、専用契約とマルチモーダルルーティングでリスクをヘッジしていますが、トラッキングの弾力性全体は依然として逼迫しており、市場CAGRの上昇を抑制しています[3]Mexico Business News、「メキシコのトラック業界、ドライバー給与108%引き上げ後に混乱に直面」、mexicobusinessnews.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:海上貨物が規模を維持、航空貨物が加速

海上貨物は2025年にメキシコ貨物輸送取次市場シェアの40.45%を維持し、アジアと太平洋岸港湾間の大量貨物フローにおける優位性を示しています。LCL(混載コンテナ)ソリューションは、ニアショアリングの恩恵を活用する中規模企業の間で普及が進む一方、FCL(フルコンテナ)は予測可能な生産量を持つ既存製造業者において安定を維持しています。船社アライアンスは上海・マンサニージョ間の急行便(15日間トランジット)を導入し、航空と従来の海上スケジュールの中間として実現可能な選択肢を提供しています。

航空面では、ネットワーク航空会社がメキシコシティ・フェリペ・アンヘレス国際空港でのベリー輸送容量を拡大する一方、インテグレーターがケレタロでの輸送力に投資し、2026年〜2031年にかけて最速の5.38% CAGRへと航空路線を牽引しています。Eコマース小荷物、高付加価値電子機器、緊急自動車部品が需要を支え、フォワーダーはブロックスペース契約の交渉と統合チャーター便の導入を進めています。「その他」に分類される鉄道・トラックのマルチモーダルは、越境インターモーダル回廊と通関事前通関パイロットの恩恵を受け、ドアツードアサイクルを数時間短縮しています。これらの動向が総体としてメキシコ貨物輸送取次市場内のモーダルの多様性を確保し、統合サービス提供を促進しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:製造業が首位を維持、ヘルスケアが勢いを増す

製造業・自動車は2025年のメキシコ貨物輸送取次市場規模の25.35%を占め、380万台の車両生産とバヒオおよび北部クラスターへのティア1サプライヤーの移転が牽引しています。段階的シーケンシングやジャスト・イン・タイムのクロスドッキングを含む特殊貨物は、汎用貨物と比較して重量あたりの収益が高くなっています。テスラ、BMW、起亜(キア)による工場拡張は統合された入荷フローを必要とし、国境ゾーンでの保税トランスローディングへの安定した需要を牽引しています。石油・ガス、鉱業・採石業は重量物リフト機器と鉱物バルク輸出を通じて安定した量を維持していますが、エネルギー多様化が長期成長を緩和しています。

ヘルスケア・製薬は、多国籍企業によるサプライチェーンの多様化および厳格化するGDP(優良流通規範)の施行を背景に、2026年〜2031年にかけて4.62% CAGRで全セグメントを上回る成長が予測されています。ティア1都市圏外のコールドチェーン容量不足が、バリデートされた輸送路線のプレミアム価格を支えています。建設需要は、セメント、鉄鋼、機械類の入荷を必要とするマヤ鉄道などの大規模プロジェクトに連動しています。卸売、FMCG、Eテイラーを含む流通業は変動性があるものの高頻度であり、混載トラック輸送、小荷物、返品管理を統一契約に組み合わせるフォワーダーが恩恵を受けています。新興の通信および再生可能エネルギー貨物は大型・高価値輸送を加え、メキシコ貨物輸送取次産業内での保険およびコンプライアンスの複雑性を高めています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地理的分析

太平洋岸ハブは海上スループットの大部分を占め、マンサニージョは2024年に350万TEUを取り扱い、30億USDの整備を経て2030年までに1,000万TEUに達する見込みです。ラサロカルデナスはメキシコ最大の通関施設と半自動クレーンを運用し、当日検査を実現しアジア航路からの溢れた荷物を吸収しています。これら両港はグアダラハラおよびバヒオの工場に供給する地域的な海上・鉄道ソリューションを支え、内陸貨物コストを最大12%低減しています。

北部国境州は、ニアショアリングと越境組立の恩恵を受け、メキシコ貨物輸送取次市場内で最も急速な成長軌道を示しています。ラレド、エルパソ、イーグルパスがトラックおよび鉄道インターモーダルフローを集約する一方、ヌエボレオンの新設ドライポートは保税倉庫と付加価値サービスを統合しています。モンテレー・サルティジョ回廊沿いのクラスA産業パークの空室率は2024年に2%を下回り、輸出志向型物流不動産への持続的需要を反映しています。ただし鉄道混雑はボトルネックとして残存しており、フォワーダーはより小規模な通過地点を通じたルート多様化と急行ドレイジプログラムの活用で対応しています。

競合状況

グローバルインテグレーターおよび多国籍フォワーダーは、買収とテクノロジー投資を通じてスケールメリットを深化させています。UPSによるEstafetaの買収は国内小荷物密度を高め、Hub GroupとEasoのパートナーシップは北米最大の米国・メキシコ間インターモーダル提供を生み出しています。Deutsche Post DHL Group、Kuehne + Nagel、DSVは、予測分析、IoTタギング、自動化通関を導入することで、プレミアム航空・エクスプレスセクターでのポジションを強化しています。SolísticaやTraxiónなどの地域専門業者は、OEMや小売業者とのジョイントベンチャーを通じて、自動車シーケンシング、ラストマイルEコマース、時間厳守型出荷に注力することで対抗しています。

テクノロジーの採用がサービス提案を差別化しています。料率見積、貨物可視化、通関コンプライアンスを統合するデジタルプラットフォームは、コストの透明性を提供し管理サイクルを削減します。ドキュメント検証にブロックチェーンを、容量予測に機械学習を導入した企業は、延滞料および留置料の低減を報告しています。デジタルトランスフォーメーションへの資本を持たないフォワーダーは、荷主がデータリッチなプロバイダーに移行するにつれ、マージン圧迫に直面しています。ティア1都市圏外のコールドチェーン拡張は依然としてホワイトスペースの機会であり、マルチモーダルの温度管理ネットワークを持つ企業は、競合の少ない環境でプレミアム利回りを獲得できます。

市場の断片化は継続していますが、コンプライアンスコストの上昇が小規模ブローカーを圧迫するにつれ、統合が加速しています。貨物テックスタートアップへのプライベートエクイティの関心が、リアルタイムマルチモーダルマーケットプレイス、ダイナミックルーティング、組込み型金融商品に関するイノベーションを促進しています。一方、CTPAT認定、メキシコの認定経済事業者(OEA)プログラム、進化する危険物規制などの規制障壁が、既存プレーヤーを保護する参入障壁を形成しています。総じて、メキシコ貨物輸送取次市場はグローバルな既存プレーヤーと俊敏な地域事業者のバランスが取れた中程度の集中度を示しています。

メキシコ貨物輸送取次産業リーダー

Deutsche Post DHL Group (DHL Global Forwarding)

Kuehne + Nagel International AG

DSV A/S

Traxión

Expeditors International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Grupo TraxionがSolísticaを40億4,000万メキシコペソ(2億1,330万USD)で買収し、国内3PL(サードパーティロジスティクス)能力を強化しました。

- 2025年7月:DP Worldが急増する越境需要に対応するため、メキシコシティに貨物輸送取次ハブを開設しました。

- 2025年6月:Kuehne + Nagelがエルパソに363,000平方フィートの混載施設を開設し、エルパソ・フアレス間のフローを合理化しました。

- 2025年4月:DHLがケレタロ航空ハブへの1億2,000万USDの拡張を完了し、現在ラテンアメリカ最大のDHL Expressセンターとなっています。

メキシコ貨物輸送取次市場レポートの調査範囲

貨物輸送取次とは、荷主に代わって貨物の国際輸送に関する物流の戦略的計画と実行を指します。貨物フォワーダーは例えば、運賃交渉、コンテナ追跡、通関書類作成、貨物混載などを取り扱います。

メキシコ貨物輸送取次市場は、輸送モード別(航空貨物輸送取次、海上貨物輸送取次、道路貨物輸送取次、鉄道貨物輸送取次)、顧客タイプ別(B2CおよびB2B)、用途別(産業・製造業、小売業、ヘルスケア、石油・ガス、食品・飲料、その他)に区分されています。

レポートは上記全セグメントの市場規模と予測値(USD)を提供しています。

| 航空貨物輸送取次 | |

| 海上貨物輸送取次 | フルコンテナロード(FCL) |

| 混載コンテナロード(LCL) | |

| その他 |

| 製造業・自動車 |

| 石油・ガス、鉱業・採石業 |

| 農業・漁業・林業 |

| 建設業 |

| 流通業(卸売・小売、FMCG) |

| その他のエンドユーザー(通信、製薬など) |

| 輸送モード別 | 航空貨物輸送取次 | |

| 海上貨物輸送取次 | フルコンテナロード(FCL) | |

| 混載コンテナロード(LCL) | ||

| その他 | ||

| エンドユーザー別 | 製造業・自動車 | |

| 石油・ガス、鉱業・採石業 | ||

| 農業・漁業・林業 | ||

| 建設業 | ||

| 流通業(卸売・小売、FMCG) | ||

| その他のエンドユーザー(通信、製薬など) | ||

レポートで回答される主要な問い

2026年のメキシコ貨物輸送取次市場の規模はどれくらいですか?

120億6,200万USDと評価されており、5.35% CAGRで2031年までに163億9,000万USDに達すると予測されています。

メキシコのフォワーディングで最大のシェアを持つ輸送モードはどれですか?

海上貨物がマンサニージョとラサロカルデナスを経由するアジア太平洋のコンテナフローの増加に支えられ、40.45%の収益シェアで首位を占めています。

最大のフォワーディング需要を牽引するエンドユーザーセクターはどれですか?

製造業・自動車は、米国向けの堅調な車両・部品輸出を背景に、市場価値の25.35%を占めています。

航空路線が他のモードより速く成長している理由は何ですか?

越境Eコマース小荷物と時間厳守型の自動車部品が航空貨物量を押し上げており、航空フォワーディングの5.38% CAGRを支えています。

注目すべき主要インフラプロジェクトは何ですか?

30億USDのマンサニージョ港整備は、2030年までに容量を1,000万TEUへと4倍に拡大し、太平洋岸ゲートウェイのダイナミクスを再構築します。

ニアショアリングはフォワーディングの状況にどのような影響を与えていますか?

アジアからメキシコへのOEMおよびティア1サプライヤーの移転が、持続的な輸出成長を牽引し、マルチモーダル回廊および通関デジタル化への投資を促進しています。

最終更新日: