海上貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 632.36 十億米ドル |

| 市場規模 (2031) | 823.57 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海上貨物輸送市場分析

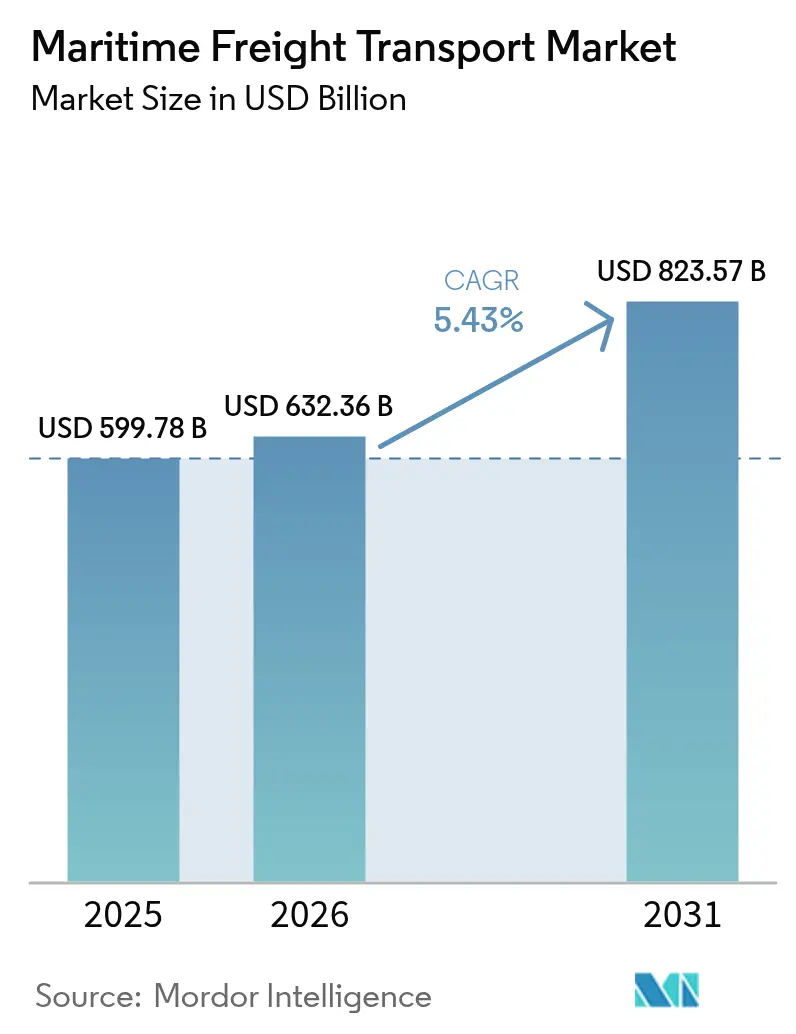

海上貨物輸送市場は2025年に5,997.8億米ドルと評価され、2026年の6,323.6億米ドルから2031年には8,235.7億米ドルに達すると推定され、予測期間(2026年~2031年)において年間成長率5.43%で成長します。

持続的な拡大は、堅調な世界貿易量、混雑地帯および紛争地帯を迂回する船舶の航路変更によるトンマイル需要の増大、そして南南回廊への貨物シフトの加速によるアジア域内フローの強化によって支えられています[1]「中国の霊渠運河投資」、カーネギー国際平和財団、carnegieendowment.org。EU排出量取引制度(EU ETS)の遵守により、2025年の運営コストに1メートルトンあたり206米ドルが加算されますが、同時に低炭素トン数への船隊刷新を加速させ、長期的な競争力を支えています[2]「代替燃料のコンプライアンスコスト」、Sustainable Ships、sustainable-ships.org。A.P. Moller-MaerskとHapag-Lloydによるジェミニ・コオペレーションなどのアライアンス再編は、東西航路におけるスロット配分を再調整し、定時運航率の目標を90%に引き上げ、サービス差別化を鋭くしています。現在コンテナ取引の80%以上を管理するデジタル貨物プラットフォームは、リアルタイムの容量バランス調整を提供し、平均滞留時間を12%削減し、船社が空コンテナ再配置区間を収益化する支援を行っています。

主要レポートの要点

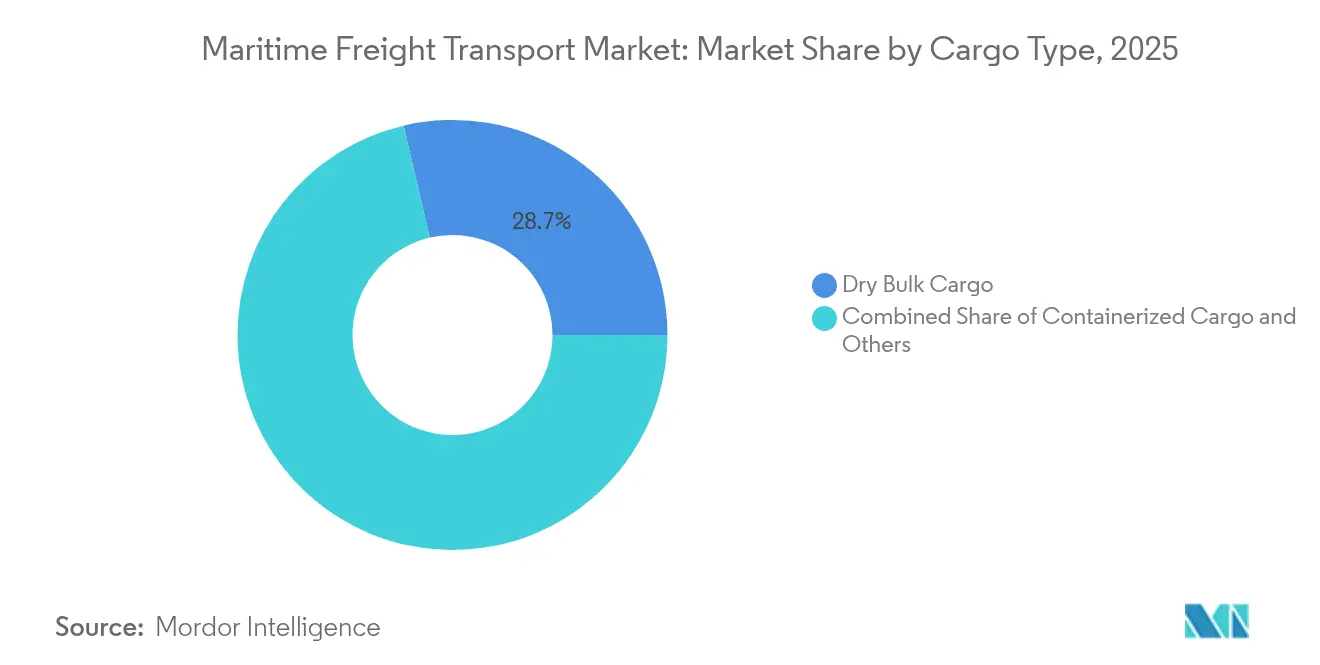

- 貨物タイプ別では、乾燥バルク貨物が2025年の海上貨物輸送市場シェアの28.65%を占め、一方、液体バルク貨物は2031年まで年間成長率4.02%で拡大しています。

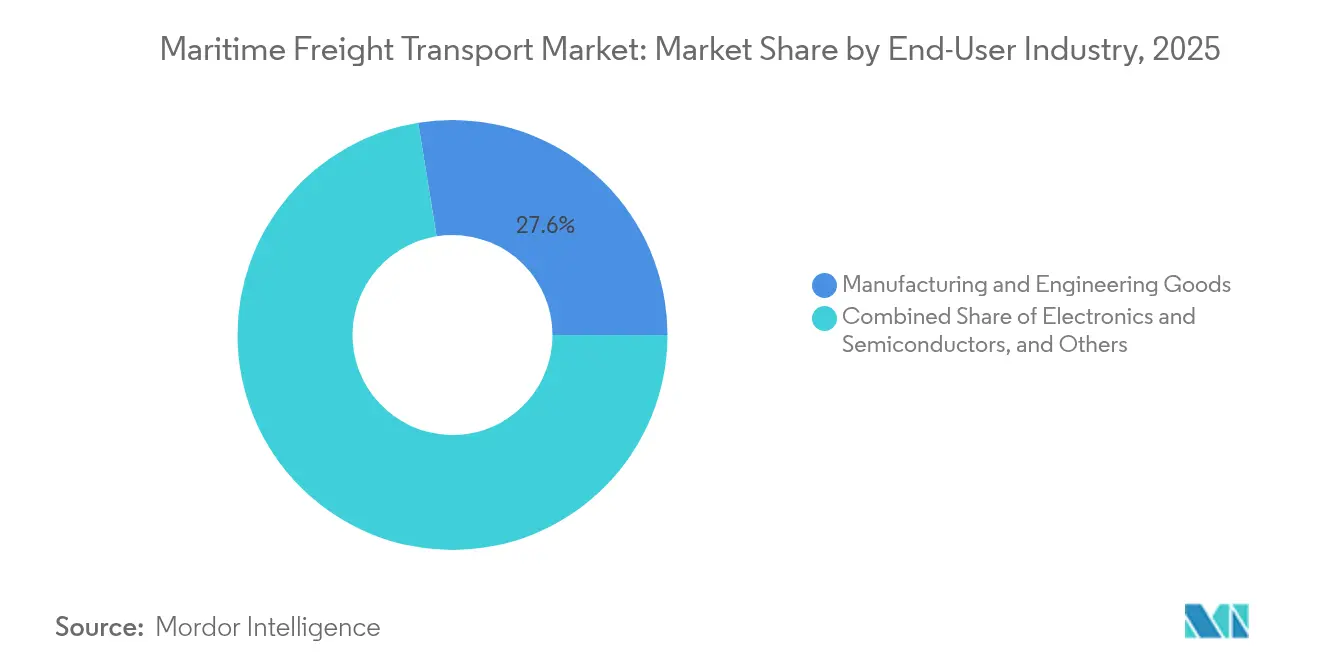

- エンドユーザー産業別では、製造業・消費財が2025年の海上貨物輸送市場規模の27.55%を占め、一方、医薬品・ヘルスケアは2031年まで年間成長率5.49%で拡大しています。

- 地域別では、アジア太平洋が2025年の海上貨物輸送市場において37.65%の収益シェアを占め、2031年まで年間成長率5.02%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の海上貨物輸送市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 南南域内アジア貿易回廊の急増 | +1.2% | アジア太平洋中核、中東への波及 | 中期(2〜4年) |

| ニアショアリングが短距離海上フィーダー需要を牽引 | +0.8% | 北米・EU、地域回廊 | 短期(2年以内) |

| 海上排出に関するEU ETSが船隊経済を再構築 | +0.6% | 欧州・EU海域、世界船隊への影響 | 長期(4年以上) |

| デジタル貨物プラットフォームがリアルタイムの容量マッチングを可能にする | +0.4% | 世界規模、主要貿易航路に集中 | 中期(2〜4年) |

| 代替燃料の採用が長期OPEXを低減 | +0.3% | 世界規模、欧州・日本での早期採用 | 長期(4年以上) |

| スエズ迂回・パナマ拡張によるトンマイルの増大 | +0.9% | 世界規模、特にアジア欧州航路 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

南南域内アジア貿易回廊の急増

ASEAN は2023年に中国の最大貿易相手として欧州連合を4,688億米ドルで上回り、10.5%の増加がアジア域内貨物ループを新たな成長エンジンとして確立しました。ACFTAに基づく段階的な関税撤廃は西側の積み替えハブを経由しないフローを合理化する一方、2026年に開通予定とされる中国の84マイルの霊渠運河は年間8,900万トンを輸送し、サプライチェーンコストを7億2,500万米ドル削減する見込みです[3]「海上サイバーセキュリティレビュー」、ArXiv、arxiv.org。製造業の東南アジアへの移転は港湾近接型産業クラスターを強化し、二次ゲートウェイへのフィーダー需要を増幅させています。その結果生じる貨物密度は、より短い航路ながら高い回転頻度に最適化された15,000TEU主力船への規模投資を支えています。これらのダイナミクスは総じて、海上貨物輸送市場のCAGR予測期間に対して推定1.2パーセントポイントの寄与をもたらします。

ニアショアリングが短距離海上フィーダー需要を牽引

米国・メキシコ間のトラック輸送が2024年に記録的水準に達し、ニアショアリングのメキシコ湾およびカリブ海フィーダーループへの波及効果が実証されました。基幹航路の船社は小規模なメキシコ湾港を省略し、ドアツードアサイクルを2〜4日短縮するハブアンドスポーク・シャトルのために地域専門業者と契約しています。X-Press Feedersが6つの欧州港と結んだ環境対応回廊創設の合意は、スコープ3排出目標を達成しながら増大する短距離海上輸送量を取り込もうとする事業者の姿勢を示しています。経営幹部はロジスティクスコスト削減を最大のインセンティブとして挙げており、41%がグローバルな規模よりも近接性を優先しています。需要の高まりは1,500〜2,000TEU船の稼働率および日建て傭船料を押し上げ、海上貨物輸送市場の成長軌道に0.8パーセントポイントの上昇をもたらしています。

海上排出に関するEU ETSが船隊経済を再構築

EU ETSの海上輸送への拡大は、船主に年間100億ユーロのコンプライアンスコストを課し、欧州域内サービスの航路経済を根本的に再定義する可能性があります。CMA CGM、Hapag-Lloyd、およびCOSCO Shipping Linesは2050年までに合計344億米ドルの負債に直面しており、デュアルフューエル改造の回収を加速させています。バイオメタノールはtCO₂あたり90〜100ユーロでコストパリティに達し、メタノール対応の新造船は将来の排出枠価格急騰に対する戦略的ヘッジとなります。炭素最適化されたネットワーク設計は、より長距離ながらETS免除の区間を優先する港湾間の代替を引き起こし、トンマイル需要を緩やかに拡大させます。こうした変化は、2030年までに海上貨物輸送市場のCAGRに0.6パーセントポイントを加えます。

デジタル貨物プラットフォームがリアルタイムの容量マッチングを可能にする

電子予約プラットフォームが現在コンテナ予約の80%以上を管理し、荷主にスポットレートの透明性を提供するとともに、船社には空コンテナ再配置のアルゴリズム的配分を可能にしています。予測分析は速度曲線を最適化することで燃料消費を削減し、IoT駆動の資産テレメトリーは平均コンテナ滞留時間を12%削減します。CMA CGMのAI強化プラットフォームは見積もりから予約までのサイクル速度を向上させ、積載率と収益品質の向上につながっています。デジタルツインがターミナル運営を再現し、事業者が混雑を事前に防止してヤード資産を再配置することを可能にします。このテクノロジースタックは、業務効率化による利益を通じて海上貨物輸送市場の成長率に0.4パーセントポイントを加えます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 慢性的な港湾インフラのボトルネック | -1.1% | 世界規模、アジア太平洋ハブに集中 | 中期(2〜4年) |

| 2023〜26年の記録的なコンテナ船発注残による供給過剰リスク | -0.9% | 世界のコンテナ輸送容量 | 短期(2年以内) |

| 海上サイバーセキュリティ脅威の深刻化 | -0.4% | 世界規模、デジタル化された業務に重大 | 長期(4年以上) |

| インフレ主導のバンカー価格変動 | -0.6% | 世界規模、燃料集約型航路で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性的な港湾インフラのボトルネック

2025年にシンガポールとコロンボが喜望峰ルートの船舶を吸収したため混雑がピークに達し、ヤード稼働率が90%を超え、平均バース待機時間が3倍になりました。上海は2025年1月に米国の関税発動を前に記録的な500万TEUを処理し、18の完全自動化ターミナルを追加した後もヤード機器に負荷がかかっています。ロサンゼルスとロングビーチはシャーシ不足に苦しんでおり、マラッカ海峡は地政学的混乱および気候による喫水制限に直面しています。ゲートの自動化および内陸鉄道リンクへの投資の遅れが貨物速度を阻害し、海上貨物輸送市場の長期CAGRから1.1パーセントポイントを差し引いています。

2023〜26年の記録的なコンテナ船発注残による供給過剰リスク

2024年に478隻・310万TEUの引き渡しにより総船隊容量が3,000万TEUを超え、3〜4%の需要増加予測を大幅に上回っています。Mediterranean Shipping Company (MSC)の発注残だけで200万TEUを超え、広範な低速航行で平均速度が13.9ノットに低下した後も競争圧力が強まっています。大型船の大量就航が旧型パナマックス船を二次貿易へとカスケードさせ、運賃指標を抑制して事業者マージンを侵食しています。船社は若い船齢のトン数のスクラップおよび欠航配船で対抗していますが、それでもこの不均衡は海上貨物輸送市場のCAGR見通しから0.9パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

貨物タイプ別:バルクのリーダーシップが持続し液体が加速

乾燥バルクは最大シェアを占め、中国による1億6,500万トンの鉄鉱石・石炭の補充需要を背景に、2025年の海上貨物輸送市場規模の28.65%を占めています。ただし、2025年に予定されている3,600万重量トンの引き渡しスレートは、堅調なトン数需要の成長にもかかわらず用船料(TCE)レートを抑制するリスクがあります。そのため事業者はダウンサイドリスクを軽減するためにインデックス連動傭船に軸足を移しています。供給過剰への懸念がハンディサイズ船の早期スクラップを促し、ニッチ航路での供給を制約してレート圧縮を緩和しています。

液体バルクは際立った成長エンジンであり、LNG液化量の拡大と化学品貿易の多様化により、2031年まで4.02%のCAGRを記録しています。スポットVLCC収益は2025年に1日あたり51,600米ドルと予測されており、エネルギーメジャーの期間傭船への関心を喚起しています。タンカーオーナーはグリーンプレミアム貨物を取り込むためにデュアルフューエル能力を搭載し、一方、港湾事業者はアンモニア対応トン数に対応する極低温輸出設備に投資しています。液体バルクの軌道の強化は海上貨物輸送市場に必要な多様性をもたらし、他の貨物ストリームの変動性を緩衝しています。

エンドユーザー産業別:製造業の優位とヘルスケアの勢い

製造業・消費財は2025年の海上貨物輸送市場規模の27.55%を占め、世界の生産ネットワークにおける海上輸送の役割を強固にしています。電子機器・半導体はサプライチェーンの脆弱性にさらされており、米国は国内回帰のために527億米ドルを配分していますが、これにより貨物パターンが米国西岸港向けにシフトする可能性があります。化学品・石油化学品貨物はタンカー容量の逼迫を活用しており、船隊の成長は5,838隻で5%を超えています。

医薬品・ヘルスケアは2031年まで最速の5.49%のCAGRを記録しており、荷主が高価値バイオロジクスを海上モードにシフトし、現在世界の医薬品物流の35%をカバーする優れた温度安定性を活用しています。制御雰囲気技術を備えたリーファーコンテナの改造は保存寿命を延長し、海上輸送を航空輸送の実行可能な代替手段にしています。船社は厳格なレーン完全性プロトコルを伴う西欧〜米国メキシコ湾岸の直通医薬品回廊を開設することで利益を上げており、ヘルスケアサプライチェーンの重要な推進力としての海上貨物輸送市場を強固にしています。

地域分析

アジア太平洋は2025年の海上貨物輸送市場シェアの37.65%を占め、2031年まで5.02%のCAGRで拡大すると見込まれており、57%の域内貿易依存度が西側需要サイクルから離れた成長の多様化を支えています。上海の自動化設計図—18の完全無人ターミナル—はクレーン移動回数の時間当たりばらつきを削減し、バース生産性の新基準を設定しています。2026年までに年間8,900万トンの取り扱いが可能な中国の霊渠運河は、内陸輸送のボトルネックを解消し、年間7億2,500万米ドルを節約します。

北米は、2025年10月から始まる中国建造船舶への関税再調整および301条課税によるコスト上昇により、コンテナスループットが異例の1%縮小に直面しています。しかしメキシコの貿易復活が部分的な相殺効果をもたらしており、ニアショアリングがメキシコ湾フィーダーサービスおよび内陸鉄道整備を促進しています。欧州は年間100億ユーロ(110億3,000万米ドル)のETS遵守コストに直面しており、回廊ルーティングとバンカー戦略の優先順位が再編されています。同時に、グリーン回廊パイロットプロジェクトが欧州港を代替燃料バンカリングの早期採用拠点として位置付けています。

中東はサウジアラビアの45億米ドルの港湾投資を活用し、地域ロジスティクス収益を2026年までに388億米ドルに引き上げます。IMECは統合鉄道・港湾リンケージによりアジア欧州間の輸送時間を40%短縮することを約束しており、多極化した貿易フローにおける同地域の役割を強調しています。南米は中立的な立場を活用しており、混乱したサプライチェーンのもとで中国向けブラジル産大豆輸出が拡大しています。アフリカのシェアはロシア・ナイジェリア航路がBRICS加盟国向けの農業回廊を開拓するにつれ徐々に上昇しています。

競争環境

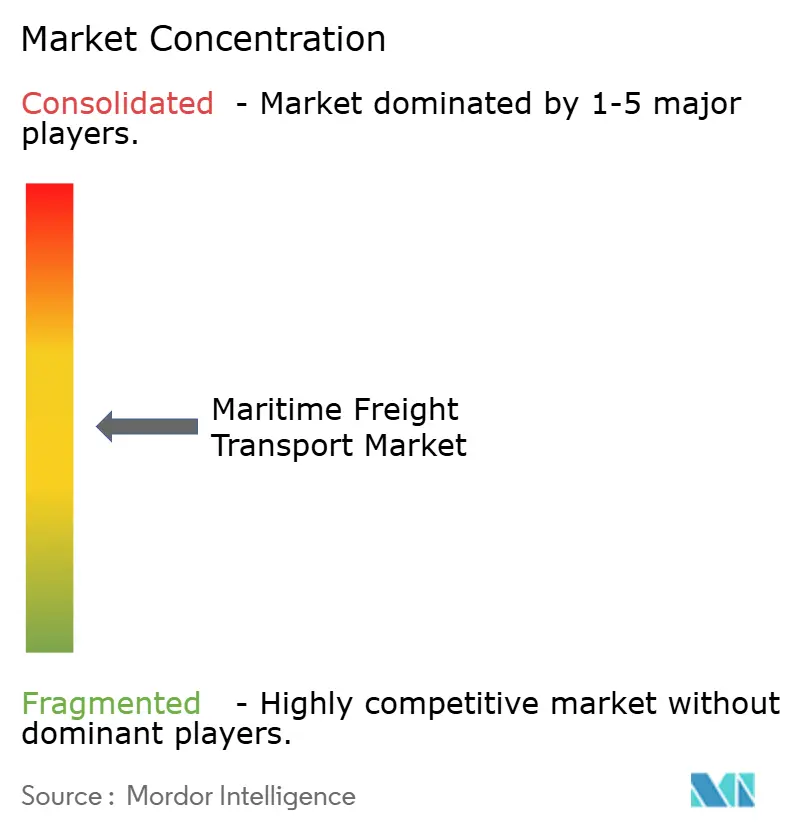

海上貨物輸送市場は緩やかに分散しています。Mediterranean Shipping Company (MSC)は630万TEUをリードし、2020年以降67%の成長を遂げています。2Mアライアンスの解消によりMediterranean Shipping Company (MSC)はメガマックス船を単独で配備できるようになり、一方A.P. Moller-MaerskとHapag-Lloydによるジェミニ・コオペレーションは340隻をプールし、定時率90%を目標としています。Ocean Network Express (ONE)、HMM Co., Ltd.、Yang Ming Marine Transportはプレミア・アライアンスを形成し、既存のスロット共有規範に挑戦し新たな競争を注入しています。

戦略的差別化はサステナビリティへと向かっています。Hapag-Lloydによる95%のCO₂e削減が可能なメタノール対応船24隻に対する40億米ドルの発注は、「戦略2030」目標を支えています。A.P. Moller-Maerskはグリーンメタノール調達パートナーシップに支えられた80万TEUのメタノールデュアルフューエル新造船を通じて2040年までのネットゼロを追求しています。Mitsui O.S.K. LinesによるLBC Tank Terminalsの17億1,500万米ドルの買収は、化学品保管への収益多様化により純粋な運賃率の周期性に対するリスクを分散しています。

デジタルおよびサイバー能力が決定的な差別化要素となっています。CMA CGMは米国のロジスティクスに200億米ドルを投資し、予約リードタイムを短縮するAI駆動プラットフォームを展開しています。Hapag-Lloydは文書の完全性を保証するためブロックチェーンをパイロット導入し、顧客信頼を強化しています。サイバーリスクの高まりにより、船社はISO 27001フレームワークの採用を迫られており、コンプライアンスコストが増加する一方で競争障壁も高まっています。地域専門業者は高成長ニッチのホワイトスペースを活用しており、X-Press FeedersはバルティックShort-Sea航路向けにLNG動力の1,700TEU船を拡充し、小規模事業者のアジリティ上の優位性を示しています。

海上貨物輸送産業のリーダー企業

Mediterranean Shipping Company (MSC)

A.P. Moller-Maersk

COSCO Shipping Lines

Hapag-Lloyd

Ocean Network Express (ONE)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:CMA CGMは米国の海上インフラを整備し1万人の雇用を創出するための200億米ドルのプログラムを発表しました。

- 2025年3月:Mitsui O.S.K. LinesはLBC Tank Terminalsの17億1,500万米ドルの買収を完了し、300万立方メートルの化学品保管能力を追加しました。

- 2025年2月:A.P. Moller-MaerskとHapag-Lloydはジェミニ・コオペレーションを開始し、東西貿易に340隻を投入しました。

- 2025年2月:Mediterranean Shipping Company (MSC)のコンテナ船発注残が200万TEUを超え、容量リーダーシップを確固たるものにしました。

世界の海上貨物輸送市場レポートの調査範囲

海上貨物輸送とは、貨物を海上航路で輸送する輸送手段を指します。場合によっては、海上輸送には輸送前後の活動が含まれることがあります。本レポートは、世界の海上貨物輸送市場の完全な背景分析を提供しており、経済の評価、市場概要、主要セグメントの市場規模推定、新興市場トレンド、市場ダイナミクス、および主要企業プロファイルが含まれています。本レポートはまた、同セクターに対するCOVID-19の影響も網羅しています。

海上貨物輸送市場は、タイプ(コンテナ化および非コンテナ化)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートは、上記のすべてのセグメントについて、海上貨物輸送市場の金額(米ドル)ベースの市場規模と予測を提供しています。

| コンテナ貨物 | ドライ |

| リーファー | |

| 乾燥バルク貨物 | |

| 液体バルク貨物 | |

| 一般貨物 | |

| ロールオン・ロールオフ貨物 |

| 電子機器・半導体 |

| 化学品・石油化学品 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 小売・電子商取引 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 貨物タイプ別 | コンテナ貨物 | ドライ |

| リーファー | ||

| 乾燥バルク貨物 | ||

| 液体バルク貨物 | ||

| 一般貨物 | ||

| ロールオン・ロールオフ貨物 | ||

| エンドユーザー産業別 | 電子機器・半導体 | |

| 化学品・石油化学品 | ||

| 食品・飲料 | ||

| 医薬品・ヘルスケア | ||

| 小売・電子商取引 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

海上貨物輸送市場の2026年における規模はどの程度ですか?

6,323.6億米ドルと評価されており、2031年までに8,235.7億米ドルに成長すると予測されています。

2031年までの海上貨物輸送のCAGR予測はどの程度ですか?

年間複合成長率は5.43%です。

海上輸送量をリードする貨物タイプはどれですか?

乾燥バルクが28.65%のシェアを保持し、中国への鉄鉱石・石炭フローが牽引しています。

海上貿易において最大シェアを占める地域はどこですか?

アジア太平洋が2025年の収益の37.65%を占め、最速成長地域であり続けています。

海上輸送による医薬品輸送の成長を牽引しているものは何ですか?

温度管理されたリーファー技術により、海上輸送が敏感なバイオロジクスに対してコスト効率の高い手段となり、セグメントが5.49%のCAGRで成長しています。

規制は船隊投資にどのような影響を与えていますか?

EU ETSのコンプライアンスにより、船主はデュアルフューエル新造船に向けた投資を推進されており、主要貿易においてグリーン船隊の刷新が加速しています。

最終更新日: