オーストラリア貨物フォワーディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.47 十億米ドル |

| 市場規模 (2026) | 3.61 十億米ドル |

| 市場規模 (2031) | 4.42 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア貨物フォワーディング市場分析

オーストラリア貨物フォワーディング市場は2025年に米ドル34億7,000万と評価され、2026年の米ドル36億1,000万から予測期間(2026年〜2031年)中に年平均成長率(CAGR)4.12%で2031年までに米ドル44億2,000万に達すると推定されています。

成長を支えているのは、バルク商品輸出の急増、2024年に米ドル459億6,000万を生み出した電子商取引セクター、そして農業・資源貨物の幹線輸送時間を短縮する鉄道回廊への記録的な政府支出です。DSVによる米ドル236億のDBシェンカー買収を筆頭とした業界再編は、テクノロジー、通関専門知識、持続可能性投資における規模の優位性を追求する戦略的転換を示しています。オーストラリアが脱炭素化規制を強化し、メルボルンからブリスベンへの二段積み列車に対応した米ドル145億のインランドレールを承認するなか、排出目標に準拠しながら海上・鉄道・航空輸送能力を組み合わせられるフォワーダーが持続的な競争優位を獲得しています。中国向け石炭輸送量は2024年に51.4%増加し、地政学的ショックに対するセクターの回復力を実証するとともに、オーストラリア貨物フォワーディング市場における西オーストラリア州・クイーンズランド州の港湾の中心的役割を強化しています。

主要レポートの要点

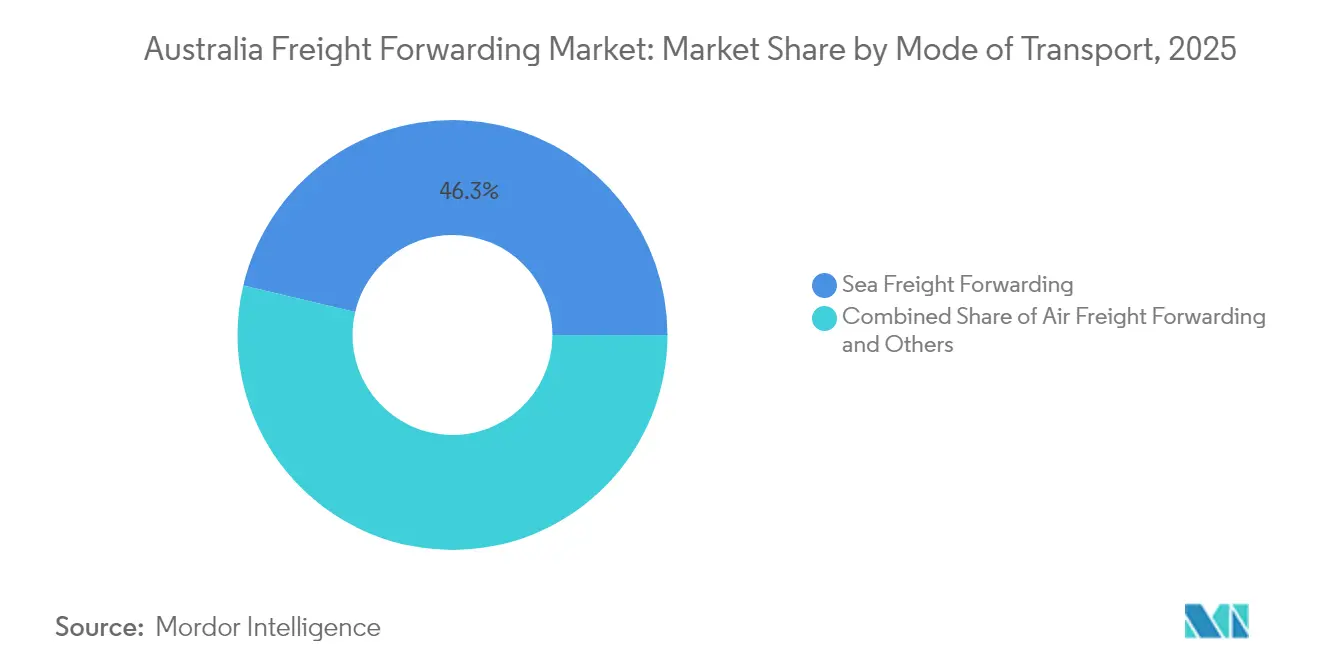

- 輸送モード別では、海上貨物フォワーディングが2025年のオーストラリア貨物フォワーディング市場シェアの46.30%を占め首位となっており、航空貨物フォワーディングは2031年にかけて最も速い4.24%のCAGRを記録しています。

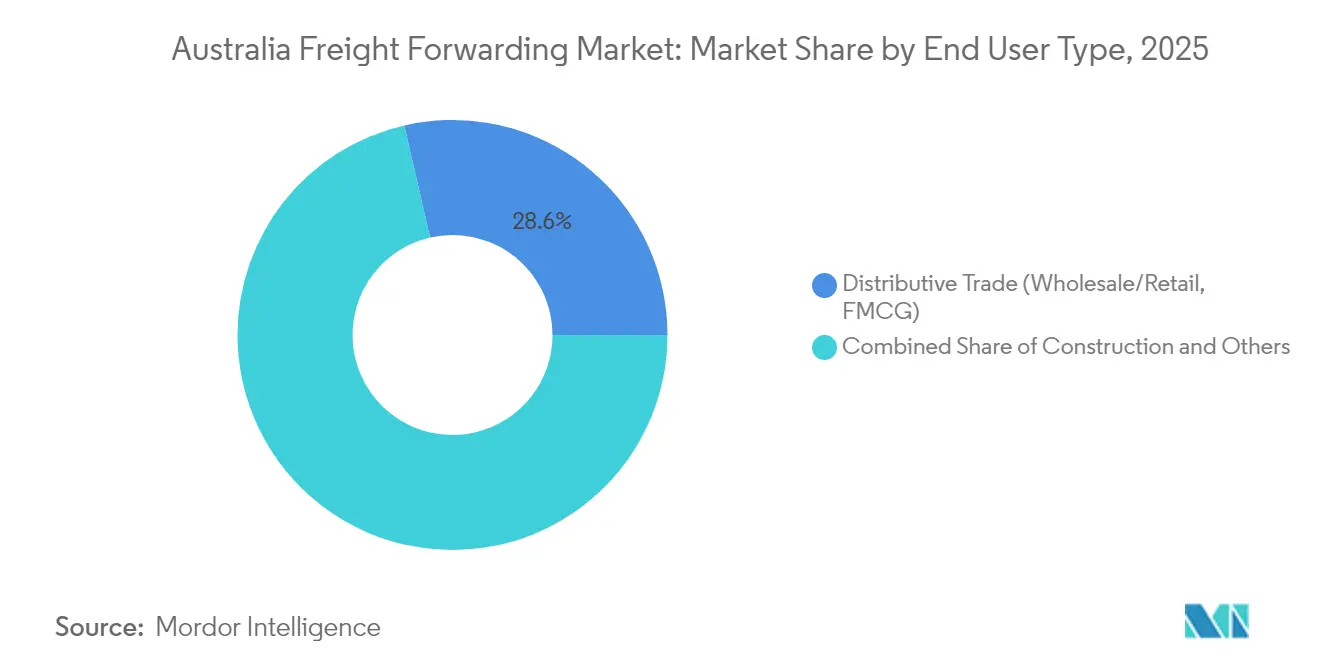

- エンドユーザー別では、流通業が2025年のオーストラリア貨物フォワーディング市場規模の28.60%を占め、2026年〜2031年の間に4.58%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア貨物フォワーディング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バルク商品輸出の急増 | +1.2% | 西オーストラリア州・クイーンズランド州・ニューサウスウェールズ州の港湾 | 中期(2〜4年) |

| 貨物インフラを促進する政府の大型プロジェクト | +0.8% | メルボルン〜ブリスベン回廊 | 長期(4年以上) |

| 電子商取引小包の急増(BtoC) | +1.0% | シドニー・メルボルンの都市ハブ | 短期(2年以内) |

| 温度管理バイオテク輸出の成長 | +0.4% | メルボルン・シドニーの医薬品クラスター | 中期(2〜4年) |

| ブロックチェーン貿易書類のパイロット | +0.3% | ボタニー・メルボルン・ブリスベン港 | 長期(4年以上) |

| アウトバウンドのバッテリー鉱物フロー | +0.6% | 西オーストラリア州リチウムトライアングル・クイーンズランド州希土類元素ベルト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バルク商品輸出の急増

オーストラリアは2024年にリチウム含有鉱石を9億200万トン出荷し、現在世界供給量の46%を占めており、この動向が認定取扱い、専用サンプリング、リアルタイムトレーサビリティソリューションへの需要を生み出しています。中国による石炭購買の回復が東海岸港湾のスループットを押し上げ、急速積載装置やより深い船舶用バースへの投資を促進しました。鉄鉱石収益は、グリーンスチール構想が購買企業を高品位の赤鉄鉱へと傾けるなかでも、アウトバウンド量の基盤であり続け、オーストラリア貨物フォワーディング市場におけるピルバラサプライチェーンの役割を確固たるものにしています。重要鉱物の文書基準について事前適格認定を受けたフォワーダーは、世界的なバッテリーメーカーとの長期契約を獲得しています。鉱石や精鉱の需要増加は、鉱山サイトと専用輸出ターミナルを結ぶインターモーダルサービスの促進にもつながり、鉄道と海上の両モダリティに精通したオペレーターの収益源を拡大しています[1]「世界の軟調な成長がオーストラリアの商品収益に影響」、オーストラリア政府、industry.gov.au。

貨物インフラを促進する政府の大型プロジェクト

米ドル145億のインランドレールにより、メルボルン〜ブリスベン間の輸送時間が24時間未満に短縮され、108台のBダブル相当の二段積み列車が運行可能となり、農業貨物200万トンを年間道路輸送から鉄道輸送へ転換する能力が追加されます[2]「インランドレール」、ナロマイン・シャイア・カウンシル、narromine.nsw.gov.au。並行投資として、トランスオーストラリア線の洪水対策に米ドル10億、ポートボタニーの鉄道拡張に米ドル2億8,000万(オーストラリアドル4億)が投じられ、貨物コストをトンあたり米ドル7〜10引き下げ、マルチモーダルルーティングを商業的に実現可能にします。ソマートンインターモーダルターミナルは2025年に開業し、メルボルンの港湾への直行シャトルサービスが提供され、フォワーダーは全国契約に港湾鉄道リンクを組み込むことができます。SABREの完全ロボット化オンドック施設などのターミナル自動化の改善により、滞留時間が短縮され、予測可能なサービスレベルが向上します。これは荷主がジャスト・イン・タイム在庫モデルへ移行するなかで重要な属性です。これらの回廊は、鉄道スペースを所有またはリースするフォワーダーを優遇することで競争力学を変え、オーストラリア貨物フォワーディング市場のモーダルシフトを加速させます。

電子商取引小包の急増(BtoC)

月次オンライン売上高は2025年6月までに平均米ドル41億7,500万に達し、電子機器のみで売上の23%を占め、即日または48時間以内の配達を求めるようになっています。越境取引が10%を占め、通関事前申告ソリューションおよび空港近くの保税マイクロフルフィルメントセンターの利用拡大を促進しています。シドニーおよびメルボルンの都市部での渋滞課金は、地域のラストマイルネットワークへ供給する統合航空貨物チャーターの魅力を高めています。カート離脱率が62%を超えているため、フォワーダーはリアルタイムのトラッキング&トレースAPIを統合して購買者の信頼を高め、リピート購入率を向上させることが求められており、これはプラットフォーム販売者にとって重要な指標であり、オーストラリア貨物フォワーディング市場内の成長レバーです。

温度管理バイオテク輸出の成長

CSLをはじめとする大手製薬企業はビクトリア州のバイオ製造能力を拡大しており、Toll社のツラマリンにおける1万平方メートルのワクチン輸出向けハブなど、コールドチェーン倉庫建設の波を引き起こしています[3]「シドニー・オートストラッドボタニー鉄道拡張が受賞」、MHD、mhdsupplychain.com.au。リアルタイムIoTセンサー、高度断熱材、アクティブコンテナは、グローバルクライアントがCFR IATA温度規制を施行するなかで、入札の基本要件となっています。規制の厳格さでオーストラリアが評価されていることは、臨床試験ロジスティクスや細胞療法輸送の優先パートナーとして地場フォワーダーを位置づけており、これらのセグメントはキログラムあたりのプレミアム収益をもたらします。包装革新の予測は2030年までに世界市場規模が米ドル262億に達することを示しており、付帯サービスにおける並行収益機会を生み出しています。これらの属性は医薬品ロジスティクスをオーストラリア貨物フォワーディング市場の戦略的柱に押し上げています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な排出規制と脱炭素化ルール | -0.7% | 国内港湾・道路回廊 | 中期(2〜4年) |

| 製造業の東南アジアへのニアショアリング | -0.5% | 主要輸出ルート | 長期(4年以上) |

| 認定通関ブローカーの不足 | -0.4% | 地方ゲートウェイ | 短期(2年以内) |

| 沿岸輸送不安定化をもたらすカボタージュ規制 | -0.2% | 国内海上ルート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な排出規制と脱炭素化ルール

輸送部門はオーストラリアの排出量の21%を占め、道路貨物はその84%を担っています。2025年1月から施行された新車燃費基準は車両全体の平均CO₂上限を導入しており、Toll社など各フォワーダーはユーロ6プライムムーバーに米ドル1億4,000万(オーストラリアドル2億)を充当しています。IMO炭素課徴金は鉄鉱石航路のコストを増加させ、燃費改善効果が割増金を相殺しない限り利益率を圧迫します[4]「ソマートンインターモーダルターミナル」、インフラストラクチャー・パートナーシップス・オーストラリア、infrastructurepipeline.org。低排出車両の配備や検証済みカーボンオフセットプログラムの確保が遅れるフォワーダーは、荷主の優先サプライヤーリストから除外されるリスクがあります。コンプライアンスコストと設備投資要件は近期の収益性を圧迫し、車両の近代化が進むまでオーストラリア貨物フォワーディング市場の成長を緩和します。

製造業の東南アジアへのニアショアリング

電子機器・アパレルブランドは地政学的リスクのヘッジと製品着地コストの削減を目的として、最終組立拠点をベトナムやインドネシアに移しており、オーストラリア国内工場向けの一部上流貨物が転換されています。輸送ルートの変更によりインバウンドコンテナ量は減少しますが、一方でASEANハブを持つフォワーダーにとってはトランシップの機会が増加します。長期的な影響としては国内製造業に連動した貨物の純減となりますが、オーストラリアをそれらの工場へ供給する重要鉱物サプライヤーとして再定位する余地が生まれます。地域内のトラックロード輸送に依存するフォワーダーは多様化を図らなければ遊休資産を抱えるリスクがあり、オーストラリア貨物フォワーディング市場の収益成長を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:海上貨物フォワーディングが依然主導、航空が加速

海上貨物フォワーディングは2025年のオーストラリア貨物フォワーディング市場規模の46.30%を生み出しており、バルク商品とコンテナ化された消費財が年間330万TEUを処理する6つの大型港を通じて流通しています。フルコンテナロード(FCL)サービスが長距離アジア太平洋航路の基盤となっており、一方でレスザンコンテナロード(LCL)需要は割安な混載を求める小規模電子商取引小包の増加に伴い拡大しています。ポートボタニーとフリーマントルにおける自動化ストラドルキャリアとオンドック鉄道への投資がターンアラウンドタイムを短縮し、船舶生産性を向上させ、海上貨物の価格競争力を強化しています。パナマ運河拡張後にオーストラリア航路へカスケードする大型船舶がスロット供給をさらに増加させ、単位運賃への下方圧力を加えつつ、商品輸出競争力を維持しています。

航空貨物フォワーディングは規模としては小さいながらも、2031年までの年平均成長率(CAGR)4.24%と全モードの中で最も速い成長を遂げています。インドとの双方向輸送能力はパンデミック前の水準と比べ82%増加しており、カンタス航空のA321XLRの納入によりリチウム精鉱や高付加価値バイオテク貨物に最適な新航路ペアが開拓されています。オンラインショッパーが配送速度に対してプレミアムを払う傾向は海上貨物との価格差を正当化しており、バッテリー鉱物輸出業者も短いキャッシュコンバージョンサイクルのために追加費用を支払います。競争環境は、航空輸送能力を保税都市型マイクロ倉庫と強固なラストマイル輸送網と組み合わせられるフォワーダーへと傾きつつあり、オーストラリア貨物フォワーディング市場内の総アドレス可能シェアを拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

エンドユーザー別:流通業がデジタルコマース変革を牽引

流通業は2025年のオーストラリア貨物フォワーディング市場シェアの28.60%を占め、2031年にかけて4.58%のCAGRを記録すると予測されており、フルフィルメントを3PLに外注するオムニチャネル小売業者によって牽引されています。電子機器と高回転消費財(FMCG)が数量成長を牽引しており、フォワーダーはリアルタイム在庫可視性と即日配達拠点の整備を迫られています。バイ・ナウ・ペイ・レイタープラットフォームの普及がピークシーズンの需要急増を激化させ、弾力的な輸送能力と強力な宅配業者パートナーシップを持つオペレーターを優遇しています。小売業者はまた、企業の持続可能性へのコミットメントに沿った形で、顧客インターフェースに炭素フットプリントレポートを統合できるプロバイダーを好む傾向があります。

製造業・自動車はニアショアリングのトレンドが部品フローを東南アジアとニュージーランドへ転換させるなかで遅れています。それでも、CEVA Logisticsの電動SUV輸入契約などの専門プロジェクトは自動車パイプライン管理に価値が残ることを示しています。鉱業・採石業は引き続き重量物輸送とバルク機会を生み出しており、農業はインランドレールで改良された鉄道回廊を活用して安定した輸出トン数を維持しています。医薬品はToll社のツラマリンサイトのような温度管理インフラへのコミットメントに紐づく高マージンニッチを形成しており、オーストラリア貨物フォワーディング市場全体で複合セグメント収益構造を確固たるものにしています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

地理的分析

ニューサウスウェールズ州はポートボタニーの自動化オンドック鉄道ターミナルを活用して年間最大300万TEUを処理しており、消費者向け電子機器やファッションの国内最高価値密度のインポートフローを支えています。港湾鉄道拡張によりトラック便数が削減されコンテナの搬出が迅速化されるなか、貨物活動はオーストラリアドル1,300億(米ドル910億)規模まで拡大する見込みです。ビクトリア州はポートオブメルボルンの記録的なコンテナスループットと2025年のソマートンインターモーダルターミナル開業から恩恵を受け、メルボルン消費ハブへのラストマイル効率性を高めています。

西オーストラリア州はクワイナナとポートヘドランドの鉄鉱石積出し施設、ならびにピルバラとゴールドフィールドからのリチウム精鉱輸出により、数量トン数で圧倒的な存在感を示しています。専用鉱物鉄道が25万重量トンのケープサイズバース窓と同期し、滞船料を抑制してオーストラリア貨物フォワーディング市場の規模経済を牽引しています。クイーンズランド州の多様なポートフォリオ(石炭、農業、萌芽的な水素輸出)は、マウントアイサ線の改良やトゥーンバ〜グラッドストーン間インランドレール延伸の可能性を活用して、アジア向け輸送時間を短縮しています。南オーストラリア州のポートリンカーン穀物回廊とタスマニア州のライエルハイウェイ改良により、小規模ながらも地方生産者が世界のバイヤーへのアクセスを維持しています。

競合環境

DSVがDBシェンカーを吸収したことで業界集中度が強まり、航空・海上契約における調達レバレッジを再編する米ドル450億規模の巨大企業が誕生しました。Toll Groupは米ドル7,000万(オーストラリアドル1億)のテクノロジーアップグレード、Transolve Globalの買収、ユーロ6車両のリフレッシュで対抗し、国内規模とクロスボーダーリーチを強化しています。Ofloadなどのデジタルディスラプターはアステクノロジーを活用したデータバースを展開し、スコープ3排出データを取得してESGを重視する荷主からの契約を獲得しています。

認定通関ブローカーの不足は希少な人材を確保できる積極的な買収プレーヤーに有利に働く一方、中小企業フォワーダーはバイオテクや重要鉱物の文書作成においてニッチな差別化を追求しています。ブロックチェーンのパイロットとAPI駆動のレートエンジンは入札参加の必須要件となり、技術力競争を加速させています。OIA Globalなどの市場参入企業は地場オペレーターを買収して即座に拠点を獲得しており、非有機的な成長経路がオーストラリア貨物フォワーディング市場における存在感確立の効率的な手段であり続けることを確認させています。

オーストラリア貨物フォワーディング業界のリーダー企業

CTS Australia

Platinum Freight Management

Think Global Logistics

Yusen Logistics (Australia) Pty. Ltd.

Mainfreight Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Toll GroupがTransolve Globalの買収を完了しました。

- 2025年4月:DSVが米ドル236億のDBシェンカー買収を完了しました。

- 2025年3月:CEVA Logisticsがオーストラリアへの電動SUV輸入に関するGeelyとの契約を獲得しました。

- 2025年1月:DP WorldとNSW Portsがポートボタニーの鉄道輸送能力拡張に米ドル2億8,000万(オーストラリアドル4億)を投資することを確約しました。

オーストラリア貨物フォワーディング市場レポートの調査範囲

単一または複数のキャリアを通じた航空、海上、鉄道、または幹線道路による一か所から別の場所への商品の調整および輸送は、貨物フォワーディングとして知られています。貨物フォワーディングの原則は、輸送中に良好な状態を保ちながら、効率的かつコスト効率よく商品を移送することに基づいています。

オーストラリア貨物フォワーディング市場は、輸送モード別(航空貨物フォワーディング、海上貨物フォワーディング、道路貨物フォワーディング、鉄道貨物フォワーディング)、顧客タイプ別(BtoCおよびBtoB)、用途別(産業・製造業、小売業、ヘルスケア、石油・ガス、食品・飲料、その他用途)にセグメント化されています。

本レポートは上記のすべてのセグメントについて市場規模と予測値(米ドル)を提供しており、COVID-19の影響が包括的にカバーされています。

| 航空貨物フォワーディング | |

| 海上貨物フォワーディング | フルコンテナロード(FCL) |

| レスザンコンテナロード(LCL) | |

| その他 |

| 製造業・自動車 |

| 石油・ガス、鉱業・採石業 |

| 農業・漁業・林業 |

| 建設業 |

| 流通業(卸売・小売、FMCG) |

| その他エンドユーザー(通信、医薬品など) |

| 輸送モード別(金額、米ドル十億) | 航空貨物フォワーディング | |

| 海上貨物フォワーディング | フルコンテナロード(FCL) | |

| レスザンコンテナロード(LCL) | ||

| その他 | ||

| エンドユーザー別(金額、米ドル十億) | 製造業・自動車 | |

| 石油・ガス、鉱業・採石業 | ||

| 農業・漁業・林業 | ||

| 建設業 | ||

| 流通業(卸売・小売、FMCG) | ||

| その他エンドユーザー(通信、医薬品など) | ||

レポートで回答される主要な問い

オーストラリアにおける貨物フォワーディング収益の成長速度は?

オーストラリア貨物フォワーディング市場は年平均成長率(CAGR)4.12%で成長しており、2025年の米ドル34億7,000万から2031年までに米ドル44億2,000万に達する見込みです。

フォワーダー収益において最大シェアを占める輸送モードは?

海上貨物フォワーディングが主要港湾を通じたバルク商品輸出によりオーストラリア貨物フォワーディング市場シェアの46.30%を占めています。

航空貨物フォワーディングが勢いを増している理由は?

電子商取引の即時性ニーズと重要鉱物貨物が航空貨物量を押し上げ、2031年までに同モードの年平均成長率(CAGR)4.24%をもたらしています。

エンドユーザー別で需要をリードするセグメントは?

流通業(卸売・小売、FMCG)が収益の28.60%を占め、2031年までの最速年平均成長率(CAGR)4.58%を記録しています。

排出規制はロジスティクスプロバイダーにどのような影響を与えるか?

新車燃費基準と差し迫った海運炭素課徴金は車両更新コストを引き上げますが、低排出技術への早期投資を行うオペレーターに有利に働きます。

最大の業務リスクをもたらす人材不足とは?

認定通関ブローカーが1,551名しか存在しないという減少傾向にある人材プールが、通関時間を脅かし仲介手数料を高騰させています。

最終更新日: