メキシコの工場自動化および産業用制御市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

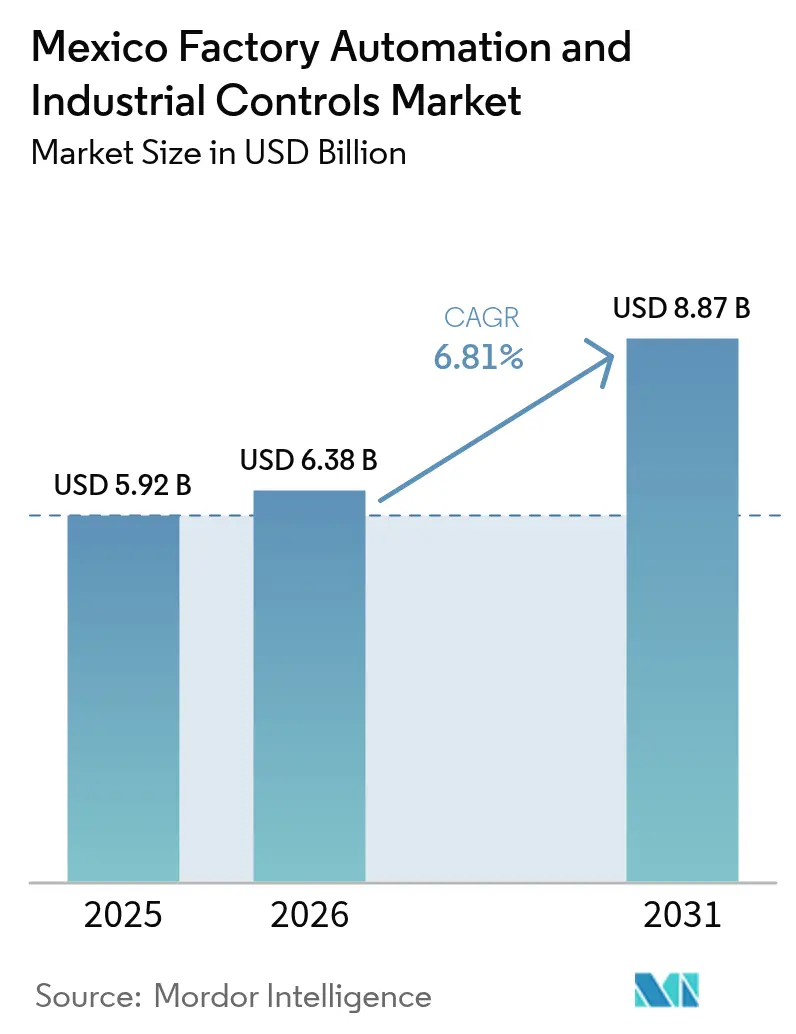

| 基準年の市場規模 (2025) | 5.92 十億米ドル |

| 市場規模 (2026) | 6.38 十億米ドル |

| 市場規模 (2031) | 8.87 十億米ドル |

| 成長率 (2026 - 2031) | 6.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコの工場自動化および産業用制御市場分析

メキシコの工場自動化および産業用制御市場規模は、2025年の59億2,000万米ドル、2026年の63億8,000万米ドルから、2031年までに88億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.81%を記録すると予測されます。北米メーカーによるニアショアリング、メキシコ4.0法令に基づく手厚い財政的インセンティブ、およびロボットの平均販売価格の低下が、ペソとドルの変動が短期的な予算を複雑にする中でも、継続的な設備投資を促進しています。自動車、製薬、石油化学、および日用消費財メーカーが、製造現場と企業間の情報格差を解消するコネクテッド機械への需要を牽引しています。同時に、リアルタイムスケジューリング、予測品質分析、デジタルツインシミュレーションを可能にするソフトウェアが経営課題の最上位に移行しており、純粋なハードウェア更新からデータ駆動型の生産性向上へのシフトを反映しています。低コストの中国系ロボットブランドが中小企業に積極的にアプローチしていることで競争激化が進んでおり、既存サプライヤーは国内製造、エコシステムの深化、およびトレーニングパートナーシップによる差別化を迫られています。

主要レポートのポイント

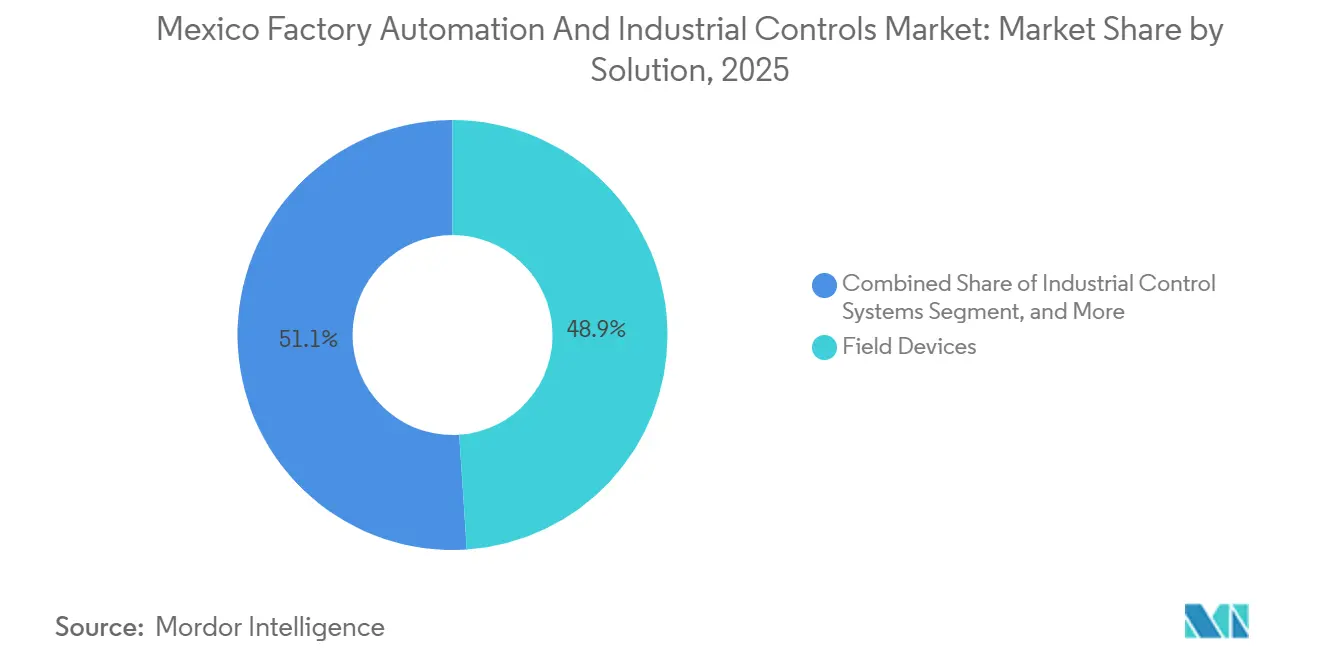

- ソリューション別では、フィールドデバイスが2025年のメキシコの工場自動化および産業用制御市場シェアの48.94%を占め、ソフトウェアは2031年にかけてCAGR 7.21%で拡大しています。

- 自動化タイプ別では、固定型自動化が2025年のメキシコの工場自動化および産業用制御市場規模の45.78%のシェアでリードしており、統合型またはハイパーオートメーションは2031年にかけてCAGR 7.62%で拡大すると予測されています。

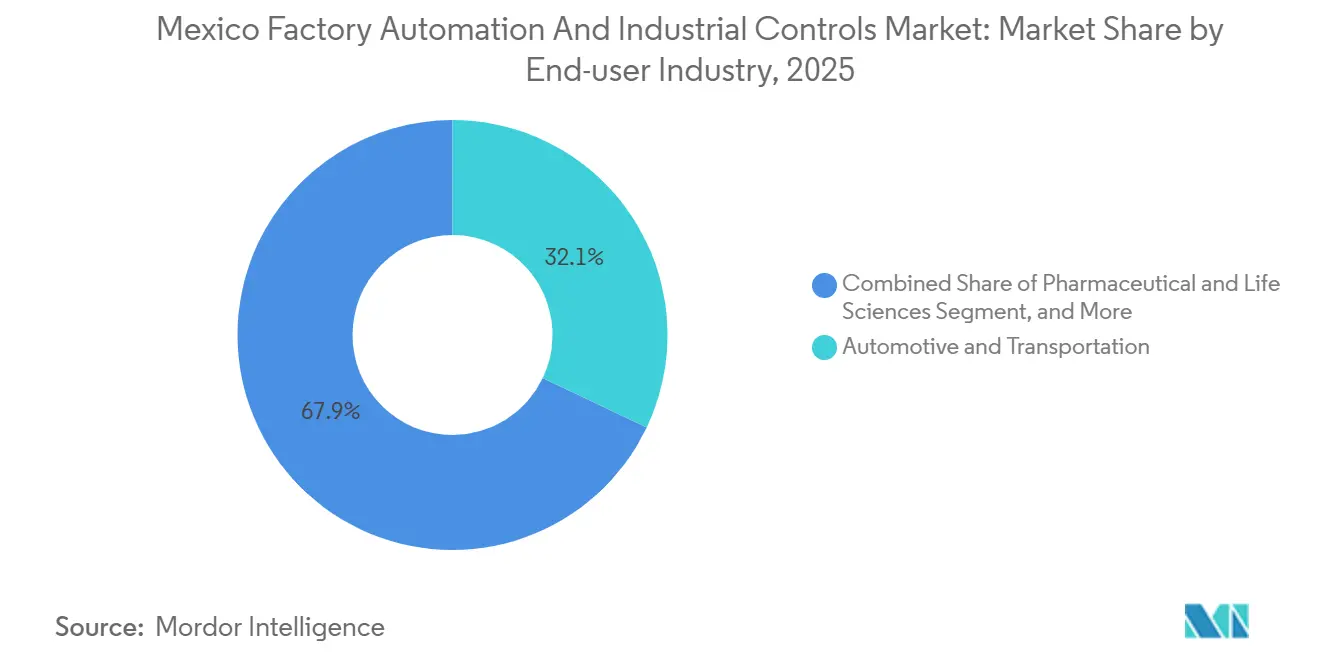

- エンドユーザー産業別では、自動車・輸送が2025年の需要の32.07%を占めましたが、製薬・ライフサイエンスは2031年にかけて最速のCAGR 8.04%を記録すると予測されています。

- 展開モード別では、オンプレミス設置が2025年の収益の48.81%を占めましたが、ハイブリッドアーキテクチャは2026年から2031年にかけてCAGR 8.13%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコの工場自動化および産業用制御市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米OEMによるニアショアリングの促進 | +1.8% | ヌエボレオン州、ケレタロ州、グアナフアト州、バハカリフォルニア州 | 中期(2~4年) |

| 産業用IoTレトロフィットプロジェクトの急増 | +1.5% | ヌエボレオン州、ハリスコ州、アグアスカリエンテス州 | 短期(2年以内) |

| 政府の「メキシコ4.0」税制優遇措置 | +1.3% | 全国 | 短期(2年以内) |

| AIベースの予測品質需要 | +1.0% | ケレタロ州、ハリスコ州、サンルイスポトシ州 | 中期(2~4年) |

| ロボットの平均販売価格の低下 | +0.7% | 全国 | 短期(2年以内) |

| グリーン水素パイロットラインの自動化 | +0.5% | ソノラ州およびペメックス施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米OEMによるニアショアリングの促進

強力な移転の流れが、サプライチェーンの強靭化と物流コスト削減を追求するメーカーによって、メキシコの工場自動化および産業用制御市場を牽引しています。ヌエボレオン州、ケレタロ州、グアナフアト州は、初日からプログラマブルロジックコントローラ、監視制御ネットワーク、ロボットセルを指定する数十億ドル規模の車両、家電、HVACのグリーンフィールド投資を確保しています。[1]Pro Mexico Industry スタッフ、「ヌエボレオン州、ハリスコ州、バハカリフォルニア州がゼブラ社によるコネクテッドファクトリー革命をリード」、promexicoindustry.com ティア1サプライヤーは、タクトタイムを乱すことなく複数のプラットフォームに対応できるフレキシブルな組立ラインでアンカークライアントに追随しています。2025年後半に自動車向け外国直接投資が落ち込んだものの、企業は関税の明確化が戻り次第、先送りされた自動化予算が解放され、2027年から2028年にかけて第二波の受注につながると示唆しています。[2]国際ロボット連盟、「IFRプレスリリース:南北アメリカ」、ifr.org 地域政府は、試運転サイクルを短縮する工業団地インフラと迅速な許認可によってこのトレンドを強化しています。

産業用IoTレトロフィットプロジェクトの急増

プラントオーナーは、老朽化したプレス機、ミキサー、押出機、包装ラインを、健全性、エネルギー、スループットデータをエッジゲートウェイにストリーミングする安価なセンサーに接続しています。主な成果には、計画外ダウンタイムの30%削減とメンテナンスコストの20%低減が含まれており、これらの成果がより広範なデジタルプログラムへの社内信頼を構築しています。レトロフィットは埋没資本を保全するため、回収期間は通常2年未満となり、為替レートの変動が大規模なハードウェア支出のハードルを引き上げる際にも魅力的です。[3]Design Systems de Mexico、「メキシコの製造業における産業4.0:デジタルトランスフォーメーションのためのMES導入」、ds-mfgengineering.mx 主な摩擦はインテグレーターの処理能力にあります。OT(運用技術)とIT(情報技術)の専門知識が共存することはほとんどなく、パートナーが双方のスキルを欠く場合にプロジェクトが停滞します。ミドルウェア、トレーニング、サイバーセキュリティサポートをバンドルするベンダーは、特に食品・飲料および電子機器メーカーの間で、より容易な採用経路を見出しています。

政府の「メキシコ4.0」税制優遇措置

この法令は、適格な自動化機器に対する即時控除を認め、労働力のスキルアップを補助することで、税引き後のプロジェクトコストを最大3分の1削減します。中小企業は、歴史的に設備ローンに対して厳しい信用条件と高い担保要件に直面してきたため、最も恩恵を受けます。2024年から2026年にかけて発表されたいくつかの多国籍企業の拡張計画は、アジアの代替地よりもメキシコでの生産能力増強を正当化する際にこのインセンティブを明示的に引用しています。しかし、このプログラムは2027年以降に終了するため、調達決定が近期に集中するカウントダウンが生じており、継続的な生産性向上が継続的な支出を正当化しない限り、後の需要低下リスクがあります。法令のトレーニングバウチャーを通じて熟練技術者を確保した企業は、より迅速な立ち上げと低い試運転エラーを享受し、政策の意図を強化しています。

AIベースの予測品質需要

コントローラに組み込まれたリアルタイムのマシンビジョンと推論モデルが、品質保証を実験室サンプリングから継続的なインライン監視へと推進しています。かつて1時間に及ぶアッセイサイクルを許容していた製薬プラントは、今や数秒以内に不良錠剤を排除し、初回合格率と規制上の信頼性を向上させています。自動車サプライヤーは、欠陥のあるシャシーがセルを離れる前に気孔を検出するエッジAI溶接チェッカーを導入し、スクラップと保証クレームを回避しています。採用曲線は、製造実行システムにすでに投資している事業者に有利です。なぜなら、クリーンでコンテキスト化されたデータがトレーニングアルゴリズムを支えるからです。[4]Rachael Brown、「2025年のメキシコ製造業を形成する5つのテーマ」、manufacturingdigital.com オペレーターが雇用喪失を恐れる際に文化的抵抗が生じますが、人間と機械の協働を強調するパイロットラインは、懐疑論者をチャンピオンに転換し、より広範な展開へのモメンタムを維持することが多いです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な熟練労働力不足 | -1.2% | ケレタロ州、ヌエボレオン州、ハリスコ州 | 中期(2~4年) |

| 設備投資に対するペソ・米ドル為替変動 | -1.0% | 全国 | 短期(2年以内) |

| 中堅サプライヤーのサイバーセキュリティの脆弱性 | -0.6% | 自動車および電子機器回廊 | 中期(2~4年) |

| 老朽化プラントインフラへの依存 | -0.5% | 自動車および石油化学ベルト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な熟練労働力不足

プログラマブルロジックコントローラ、産業用イーサネット、AIアシスト型プログラミングに精通したエンジニアへの需要が供給をはるかに上回っており、ベンダーは専門家を輸入するか、プロジェクトを遅延させることを余儀なくされています。システムインテグレーターのバックログは6ヶ月を超えており、輸出契約を履行するために迅速な生産能力増強を必要とするメーカーの機会費用を引き上げています。大学は理工系の卒業生を輩出していますが、カリキュラムが産業用制御を深く扱うことはほとんどなく、州レベルの訓練センターが現在解消しようとしているミスマッチを生じさせています。大企業は社内アカデミーに資金を提供していますが、中小企業はリソースの配分に苦労しており、生産性格差が拡大しています。技術者のパイプラインが生まれない限り、特に確立されたハブ以外では、自動化の普及は潜在的な水準を下回り続けるでしょう。

設備投資に対するペソ・米ドル為替変動

2025年のペソの15%下落により、輸入ロボット、ドライブ、安全PLCの着地コストが膨らみ、財務チームは内部収益率の閾値を引き上げることを余儀なくされました。自動車メーカーとティア1企業は、数百万ドル規模のボディショップ改修を先送りし、ドルエクスポージャーが小さい段階的なセンサーレトロフィットを優先しました。輸出業者は米ドル収益を通じて自然にヘッジできますが、国内向け生産者にはそのようなバッファーがなく、購買注文が停滞しています。ヘッジ手段はコストと複雑さのために中小企業では十分に活用されておらず、あらゆる通貨変動に対して脆弱なままです。ペソが1米ドル18~19ペソ前後で安定すれば、先送りされたプロジェクトのバックログが再開する可能性がありますが、慢性的な変動は注文をより低価格のアジアサプライヤーに向け直すリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:デジタルツインの普及に伴いソフトウェアがハードウェアを凌駕

フィールドデバイスは2025年のメキシコの工場自動化および産業用制御市場シェアの48.94%を占め、センサー、モーター、ドライブ、および25,000台以上の設置済みロボットにすでに投下された資本の大きさを示しています。しかし、ソフトウェアはデジタルツイン、リアルタイムスケジューリング、緊密な企業統合を可能にすることで、最速のCAGR 7.21%を記録しました。製造実行システムを採用したメーカーは、より迅速なロット追跡、より迅速な逸脱対応、よりスムーズな監査を報告しており、これらの利点はリコールリスクを削減しながらプラント稼働率を向上させます。クライアントが新しいアプリケーションから完全な価値を引き出すために統合、サイバーセキュリティ、トレーニングを必要とするため、サービスはソフトウェアの成長に追随しています。時間の経過とともに、すべての主要なハードウェアアップグレードが並行するソフトウェアワークストリームを引き起こし、分析をプラントワークフローの中核に織り込み、継続的な支出を確保しています。

それでも、ハードウェア需要は底堅さを維持しています。自動車のボディショップは依然としてマテリアルハンドリング用の多関節ロボットを追加しており、石油・ガスパイプラインは安全基準を満たすために新しい分散制御システムノードを発注しています。ライン側の動作を調整するソフトウェアは堅牢なコンポーネントの必要性を置き換えるものではなく、むしろその効率を増幅させます。エッジゲートウェイ、組み込み推論モデル、ローコードダッシュボードをパッケージ化するベンダーは、中小企業の参入障壁を下げ、新たなウォレットシェアを解放します。その結果、メキシコの工場自動化および産業用制御市場は、初期のハードウェアマージンが複数年のサポートおよびライセンスストリームに取って代わられるライフサイクル収益モデルへの転換を続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

自動化タイプ別:統合アーキテクチャが固定ラインを置き換え

固定型自動化は2025年のメキシコの工場自動化および産業用制御市場規模の45.78%を占めました。これは、老朽化した自動車プラントが依然として専用の溶接、塗装、プレスラインに依存しているためです。それにもかかわらず、統合型またはハイパーオートメーションはCAGR 7.62%で上昇しており、メーカーがプログラマブルロジックコントローラ、産業用モノのインターネットセンサー、AIを組み合わせて自己最適化セルを構築しているためです。リアルタイム分析がサイクルタイムを調整し、メンテナンスウィンドウを予測し、複数のSKUにわたって生産を均衡させることで、スループットの変動を負債から管理可能な変数へと転換します。飲料ボトリングおよび民生用電子機器の早期採用者は、自動化の孤島がプラント全体のプラットフォームに接続されると、設備総合効率が30%向上すると報告しています。

移行コストは大きな負担となる場合があります。老朽化したラインにはイーサネットケーブル配線、PoEスイッチ、センサー用の環境制御が欠けているため、レトロフィット予算はソフトウェアが議論に入る前に基本インフラに資金を提供しなければなりません。そのため、一部のオペレーターはハイブリッドアプローチを採用しています。固定コンベアに協働ロボットとビジョンサブシステムを接続し、真の統合に向けてゆっくりと構築していきます。それでも、新しいグリーンフィールドプラントはそれぞれ固定型自動化を完全にスキップする傾向があり、2028年から2032年の更新サイクルが到来するにつれてその優位性が着実に低下することを示しています。

エンドユーザー産業別:製薬が急成長し自動車が踊り場に

自動車・輸送は2025年の収益シェアの32.07%を維持しましたが、2025年第3四半期のロボット設置台数が11%減少し、外国直接投資が84%急落した後、受注残が軟化しました。地域コンテンツルールをめぐる規制の不確実性が新プラットフォームの立ち上げに重くのしかかり、2027年までのライン自動化の見通しを抑制しています。製薬・ライフサイエンスは異なる様相を呈しており、継続的なプロセス検証要求と医療機器の二桁輸出成長に支えられてCAGR 8.04%で拡大しています。デジタルバッチ記録、バリデートされた製造実行システム、AIビジョンセーフガードは、国内ラボが米国食品医薬品局の承認を追求する中で今や一般的となっています。このパターンは、コンプライアンスの圧力が単なるコスト考慮を超えて自動化を加速させることが多いことを示しています。

石油化学、公益事業、包装食品加工業者も、安全システム、グリッド制御、包装ラインの近代化に向けて増加する予算を配分しています。各業種は異なる技術プロファイルを持ちながらも、センサーからビジネス計画層までのデータ継続性の必要性に収束しています。プロセス産業と離散産業の両方の言語を話しながら、サイバーセキュリティとトレーニングをバンドルできるサプライヤーは、業種横断的なリーチとより高い取引速度を確保します。その結果、メキシコの工場自動化および産業用制御市場は多様性を維持し、特定のセクターの景気循環的なショックを緩和しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッド構成がクラウドの野望と運用上の制約を橋渡し

オンプレミス展開は2025年に48.81%のシェアを維持しました。これは、10ミリ秒未満の応答時間、ネットワーク決定論、エアギャップセキュリティが溶接、錠剤コーティング、蒸留アプリケーションにおいて依然として譲れない要件であるためです。しかし、ハイブリッドアーキテクチャは最速のCAGR 8.13%を示しており、最高情報責任者のエラスティック分析への欲求を満たしながら、インターネットレイテンシーを警戒するプラントマネージャーをなだめています。典型的な設計では、リアルタイムループをファイアウォール内に保持し、サニタイズされたデータを需要予測、カーボントラッキング、仮想シナリオ計画のためにクラウドレイクにミラーリングします。企業は、ライセンスオーバーヘッドの削減、よりスムーズなアップグレードパス、統合されたマルチサイトダッシュボードを決定的なメリットとして挙げています。

クラウドのみのアプローチは、レイテンシー許容度が広い物流追跡、フリートテレマティクス、非重要レポートでは依然として優位性を持ちます。しかし、監視制御・データ収集ネットワークへのサイバー攻撃の件数が急増しており、リスク担当者はコントローラをウェブへの直接露出から隔離するアーキテクチャへと傾いています。したがって、ハイブリッドはクラウドのスケーラビリティとローカル実行の回復力を提供する実用的な中間点を打ち出しており、参照テンプレートが成熟するにつれて新規展開を支配するでしょう。

地理的分析

ヌエボレオン州、ケレタロ州、ハリスコ州、グアナフアト州、バハカリフォルニア州が合わせて2025年のメキシコの工場自動化および産業用制御市場の約70%を占めました。ヌエボレオン州のモンテレイ回廊には200社以上のティア1サプライヤー、金属加工専門業者、航空宇宙工場が集積しており、ロボット溶接、ビジョン検査、コンベア制御の受注が安定的に供給されています。ケレタロ州は家電、自動車内装、医療用ガラスにまたがる複合セクタークラスターに依存しており、それぞれがトレーサブルでフレキシブルなラインを必要としています。同地域の工業団地拡張では、冗長ファイバーバックボーンとエッジコンピュートノードが標準設備として組み込まれており、後の自動化アップグレードを簡素化しています。ハリスコ州は製薬・電子機器輸出で繁栄しており、大手ジェネリックメーカーが運営する14のプラントにわたるAI品質管理アルゴリズムの国内最大規模の展開を支えています。

アグアスカリエンテス州、サンルイスポトシ州、およびより広いバヒオ回廊は、中央物流と熟練しながらも手頃な労働力のために魅力が高まっています。Bosch Rexrothの最近の油圧機器プラント立ち上げは、地元の鋳造・機械加工サプライチェーンへの信頼を示しており、HVACおよび重機ブランドは米国市場への時間短縮のために投資しています。バハカリフォルニア州は医療機器と民生用電子機器でリーダーシップを維持しており、ピックアンドプレースロボット、自動光学検査ステーション、表面実装技術フィーダーを大量に消費しています。州政府は、合理化された許認可、デュアルトレーニングプログラム、雇用創出に連動した部分的な現金助成金を通じて魅力を強化しています。

対照的に、チアパス州、オアハカ州、ユカタン州などの南部州は、限られた道路網と小規模なサプライヤーベースを反映して、産業密度において依然として遅れをとっています。それにもかかわらず、大規模なインフラプロジェクトと港湾近接物流の改善により、2028年以降に一部の組立・包装能力が南部に移転する可能性があります。現時点では、メキシコの工場自動化および産業用制御市場は、国境を越えたトラック輸送路、堅牢な電力グリッド、エンジニアリング人材が集積する北部および中部に決定的に集中したままです。

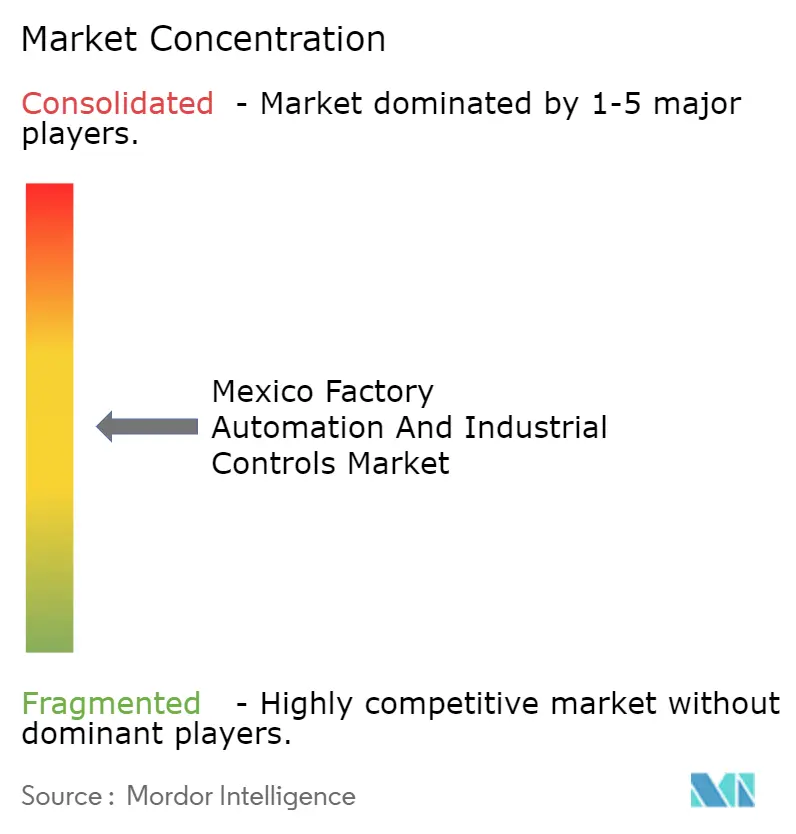

競争環境

ABB、Siemens、Schneider Electric、Rockwell Automation、Honeywellが率いる上位10社のベンダーが合わせて約55~60%のシェアを占め、数十社の中堅・ニッチプレーヤーが残りを分け合っています。ESTUN、Rokae、Eliteなどの中国系ロボットメーカーが価格面で積極的に競争し、既存企業の平均販売価格を最大30%下回り、ハードウェアのコモディティ化を推進しています。このシフトにより、既存サプライヤーはマージンを維持し顧客の粘着性を強化するために、ソフトウェアエコシステム、ライフサイクルサービス、国内製造に傾注することを余儀なくされています。かつてブランドに忠実だったシステムインテグレーターは、混合フリートを可能にするロボット非依存プラットフォームを採用するようになっており、エンドユーザーにより多くのレバレッジを与え、単一ベンダーへの依存を侵食しています。

買収活動は幅広さをめぐる競争を示しています。Applied Industrial TechnologiesはGrupo Koparを買収してロボティクスとマシンビジョンのカバレッジを深め、BeckhoffはPCベース制御とAIアシスト型プログラミングに関するインテグレーターのトレーニングのためにケレタロ州にテクノロジーセンターを準備しています。Siemens、Schneider Electric、Balluffの国内生産計画は、より迅速なリードタイムと関税ヘッジを強調しており、地政学がソーシング戦略をどのように形成するかを反映しています。協働ロボットとローコード設定ツールが中小企業の参入障壁を下げ、対象ベースを拡大し、アプリケーションエンジニアリング、サイバー強化、継続的改善に関するサービス機会を生み出しています。全体として、競争はコンポーネント機能からエコシステムの完全性、人材育成、価値実現の速度へと移行しています。

メキシコの工場自動化および産業用制御産業のリーダー企業

ABB Ltd.

Rockwell Automation Inc.

Honeywell International Inc.

Omron Corporation

Emerson Electric Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Beckhoff Automation Mexicoは、パートナーサポートを強化し、PCベース制御、物流内自動化、AIアシスト型プログラミングに関するシステムインテグレーターのトレーニングを行うため、ケレタロ州にテクノロジーセンターを開設することを発表しました。

- 2025年11月:FOTONは、ハリスコ州トラホムルコ・デ・スニガに3番目の組立工場を開設し、既存拠点を拡張するために12億メキシコペソ(6,500万米ドル)を投じることを約束し、60~70%の地元調達率を目指しています。

- 2025年11月:アグアスカリエンテス州政府とOMRON Groupは、センサー、協働ロボット、プログラマブルコントローラをカバーするデモンストレーションセンターと共同エンジニアトレーニングプログラムの創設に合意しました。

メキシコの工場自動化および産業用制御市場レポートの調査範囲

工場自動化は、製造環境における産業プロセスを監視・合理化するために、コンピュータやロボットを含む制御システムを採用しています。この広範な分野は、機械・プロセスから情報システムまで多様な技術を統合しており、生産効率の向上、精度の改善、反復作業における人的介入の削減を目的として設計されています。自動化システムの採用により、工場は生産性と一貫性を高めるだけでなく、安全性を向上させ、運用コストを削減することができます。産業用制御は工場自動化の礎石を形成しており、生産設備とプロセスの監視・管理を可能にします。これらの制御には、プログラマブルロジックコントローラ(PLC)、分散制御システム(DCS)、監視制御・データ収集(SCADA)システムなど、さまざまな種類が含まれます。各タイプは、産業活動のスムーズで効率的な運用を確保する上で極めて重要です。

この市場は、メキシコ全土のさまざまな市場参加者が提供するさまざまな種類の工場自動化および産業用制御システム製品・ソリューションの販売から生み出される収益によって定義されます。

メキシコの工場自動化および産業用制御市場レポートは、ソリューション別(産業用制御システム〔分散制御システム(DCS)、監視制御・データ収集(SCADA)、プログラマブルロジックコントローラ(PLC)、ヒューマンマシンインターフェース(HMI)、その他の産業用制御システム〕、フィールドデバイス〔センサーおよびトランスミッター、バルブおよびアクチュエーター、モーターおよびドライブ、ロボティクス、その他のフィールドデバイス〕、ソフトウェア〔製品ライフサイクル管理(PLM)、企業資源計画(ERP)、製造実行システム(MES)、その他のソフトウェア〕、サービス〔統合、メンテナンスおよびトレーニング〕)、自動化タイプ別(固定型自動化、プログラマブル型自動化、フレキシブル型またはモジュール型自動化、統合型またはハイパーオートメーション)、エンドユーザー産業別(自動車・輸送、石油・ガス、食品・飲料、製薬・ライフサイエンス、電力・公益事業、化学・石油化学、金属・鉱業、日用消費財(FMCG)、包装、その他のエンドユーザー産業)、展開モード別(オンプレミス、クラウド、ハイブリッド)、および地域別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 産業用制御システム | 分散制御システム(DCS) |

| 監視制御・データ収集(SCADA) | |

| プログラマブルロジックコントローラ(PLC) | |

| ヒューマンマシンインターフェース(HMI) | |

| その他の産業用制御システム | |

| フィールドデバイス | センサーおよびトランスミッター |

| バルブおよびアクチュエーター | |

| モーターおよびドライブ | |

| ロボティクス | |

| その他のフィールドデバイス | |

| ソフトウェア | 製品ライフサイクル管理(PLM) |

| 企業資源計画(ERP) | |

| 製造実行システム(MES) | |

| その他のソフトウェア | |

| サービス | 統合 |

| メンテナンスおよびトレーニング |

| 固定型自動化 |

| プログラマブル型自動化 |

| フレキシブル型またはモジュール型自動化 |

| 統合型またはハイパーオートメーション |

| 自動車・輸送 |

| 化学・石油化学 |

| 電力・公益事業 |

| 製薬・ライフサイエンス |

| 食品・飲料 |

| 石油・ガス |

| その他のエンドユーザー産業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| ソリューション別 | 産業用制御システム | 分散制御システム(DCS) |

| 監視制御・データ収集(SCADA) | ||

| プログラマブルロジックコントローラ(PLC) | ||

| ヒューマンマシンインターフェース(HMI) | ||

| その他の産業用制御システム | ||

| フィールドデバイス | センサーおよびトランスミッター | |

| バルブおよびアクチュエーター | ||

| モーターおよびドライブ | ||

| ロボティクス | ||

| その他のフィールドデバイス | ||

| ソフトウェア | 製品ライフサイクル管理(PLM) | |

| 企業資源計画(ERP) | ||

| 製造実行システム(MES) | ||

| その他のソフトウェア | ||

| サービス | 統合 | |

| メンテナンスおよびトレーニング | ||

| 自動化タイプ別 | 固定型自動化 | |

| プログラマブル型自動化 | ||

| フレキシブル型またはモジュール型自動化 | ||

| 統合型またはハイパーオートメーション | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 化学・石油化学 | ||

| 電力・公益事業 | ||

| 製薬・ライフサイエンス | ||

| 食品・飲料 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

レポートで回答される主要な質問

2031年までのメキシコの工場自動化および産業用制御市場の予想収益は?

収益は2031年までに88億7,000万米ドルに達すると予測されており、2026年からのCAGR 6.81%を反映しています。

最も成長が速いソリューションセグメントはどれですか?

製造実行システムとデジタルツインアプリケーションに牽引されたソフトウェアが、2031年にかけてCAGR 7.21%で拡大しています。

ハイブリッド展開モデルが普及している理由は何ですか?

ハイブリッドアーキテクチャは、オンプレミス制御の低レイテンシー信頼性とクラウドベースの分析およびマルチサイト可視性を融合させており、CAGR 8.13%で成長しています。

自動化支出において自動車を上回る産業業種はどれですか?

製薬・ライフサイエンスは、厳格なトレーサビリティと品質管理ニーズに支えられてCAGR 8.04%で成長すると予測されています。

ニアショアリングは自動化需要にどのような影響を与えますか?

北米メーカーのメキシコへの移転により、最初から統合型自動化を指定するグリーンフィールドプラントが集中し、予測CAGRに約1.8パーセントポイントが加算されます。

高度な制御の採用を加速する上での主な障壁は何ですか?

産業用ネットワーキングとAIベースのプログラミングに精通したエンジニアの慢性的な不足が、プロジェクトを遅延させ、試運転コストを膨らませています。

最終更新日: