メキシコ データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

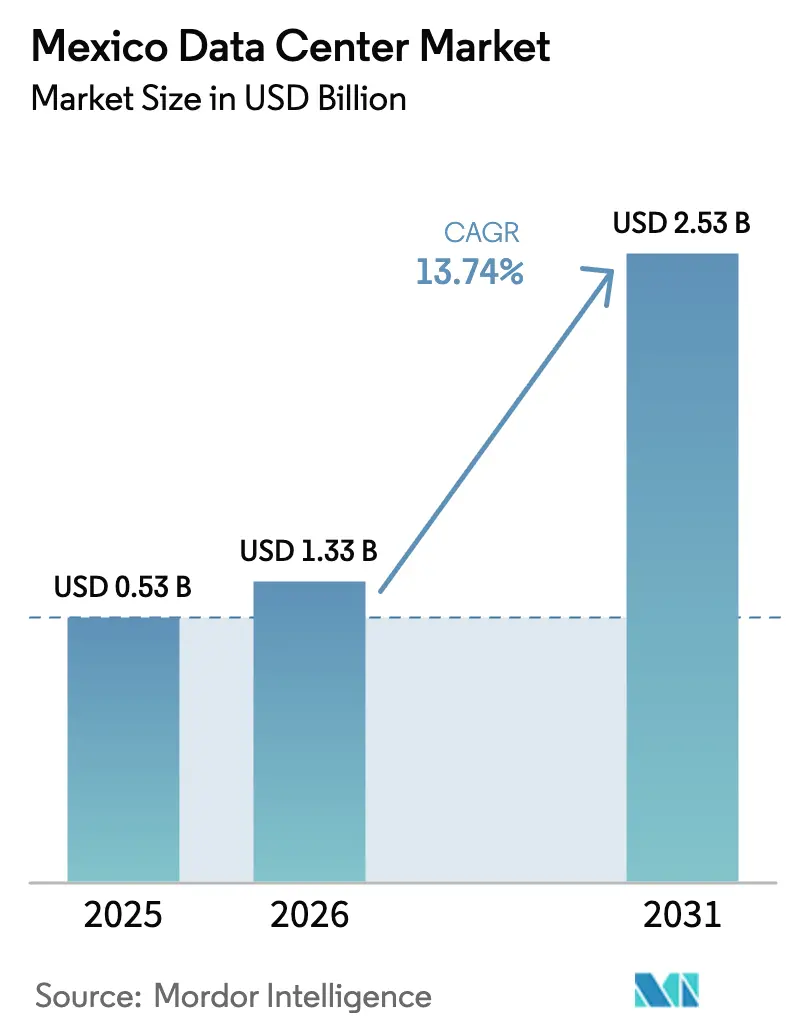

| 基準年の市場規模 (2025) | 0.53 十億米ドル |

| 市場規模 (2026) | 1.33 十億米ドル |

| 市場規模 (2031) | 2.53 十億米ドル |

| 成長率 (2026 - 2031) | 13.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ データセンター市場分析

メキシコ データセンター市場は2025年に11億7,000万米ドルと評価され、2026年の13億3,000万米ドルから2031年には25億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は13.74%です。ITロード容量の観点では、市場は2025年の0.53千メガワットから2030年には1.27千メガワットへ、予測期間(2025年~2030年)中の年平均成長率19.03%で成長すると見込まれています。市場セグメントのシェアおよび推計はMW単位で算出・報告されています。AWS(50億米ドル)およびマイクロソフト(13億米ドル)が主導するハイパースケールへのコミットメントが、メキシコの厳格なデータ居住性規制への準拠を目的として米国クラウド事業者が現地に容量を展開するにつれ、建設を加速させています。[1]ジョルジュ・A・ロシャ「アマゾンが50億ドルの投資を発表」aa.com.tr ケレタロが第一波の拡張を牽引していますが、水不足と電力網の不安定性により、事業者は国境沿いおよびメキシコ湾岸都市へのエッジサイトの分散を進めています。自家供給風力プロジェクトを含む再生可能エネルギー優遇措置が長期的なPUEコストを低減し、持続可能な事業拠点への投資家の関心を高めています。一方、製造業者、メディアプラットフォーム、および6,870万人のゲーマーからのハイブリッドクラウド需要が、米国ネットワークへの低遅延リンクの必要性を高めています。

主要レポートのポイント

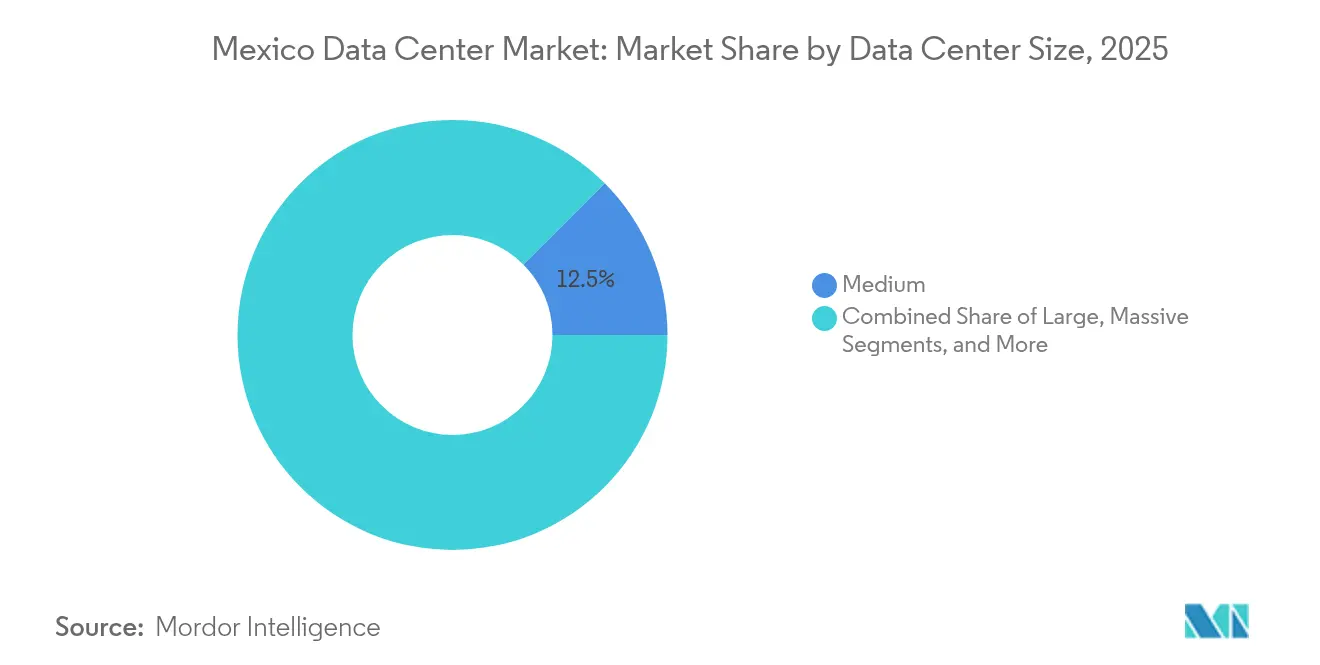

- データセンター規模別では、中規模施設が2025年のメキシコ データセンター市場規模において12.48%のシェアを占めており、大規模施設は2031年まで18.65%のCAGRで拡大する見込みです。

- ティア規格別では、ティア3施設が2025年のメキシコ データセンター市場シェアの83.20%を占めており、ティア4施設は2031年まで19.15%のCAGRで拡大する見通しです。

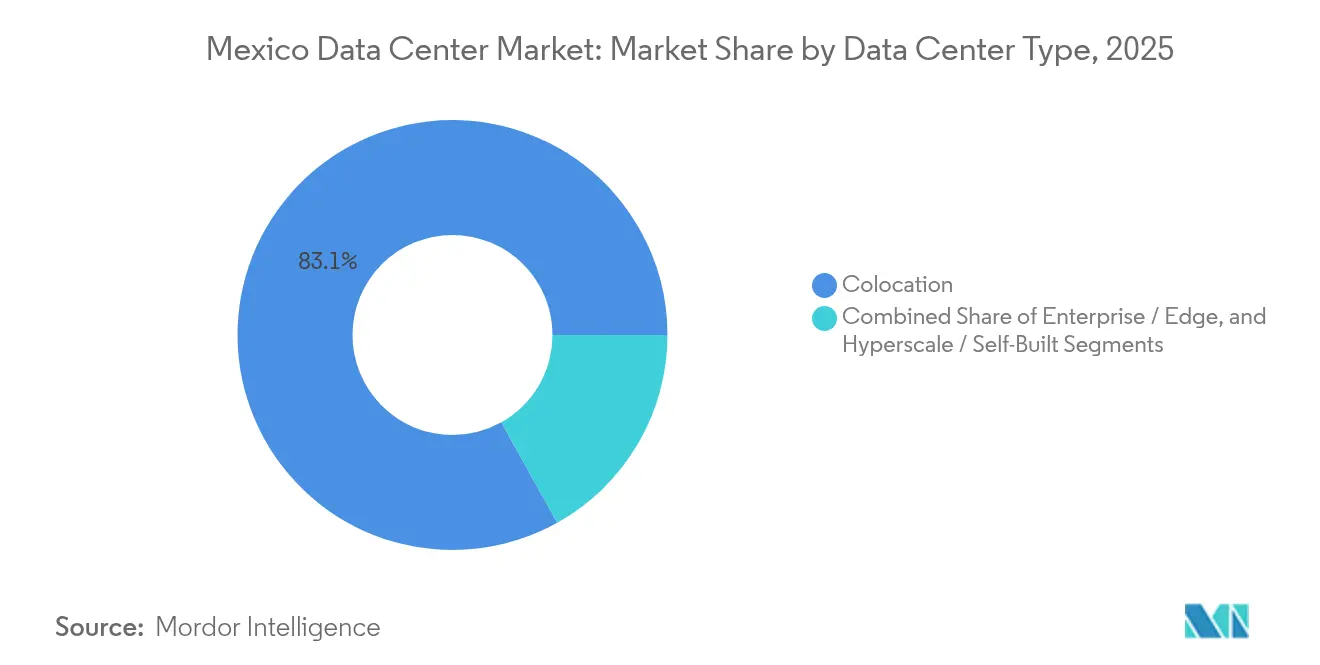

- データセンタータイプ別では、コロケーションサービスが2025年のメキシコ データセンター市場シェアの83.10%を占めており、エンタープライズおよびエッジ展開は2031年まで20.05%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年のメキシコ データセンター市場規模の48.02%のシェアを占めており、銀行・金融サービス・保険(BFSI)は2031年まで19.25%のCAGRで拡大する見込みです。

- ホットスポット別では、ケレタロが2025年のメキシコ データセンター市場において31.10%の売上シェアを占めてトップとなっており、メキシコその他の地域は2031年まで19.45%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ データセンター市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 米国テクノロジー大企業によるハイパースケール クラウド拡張の急増 | +4.2% | ケレタロ、グアダラハラ、メキシコシティ都市圏 | 中期(2~4年) |

| OTTおよびゲームプロバイダーからの低遅延エッジ ノードへの需要増加 | +3.1% | 国境都市、主要都市圏 | 短期(2年以内) |

| フィンテックおよび通信セクターにおけるデータ居住性規制 | +3.8% | 全国、金融センターに集中 | 短期(2年以内) |

| PUEコストを低減する再生可能エネルギー優遇措置 | +2.9% | 太陽光・風力ポテンシャルの高い州 | 長期(4年以上) |

| 安価な再生可能エネルギー輸入を可能にするメキシコ・米国間相互接続関税 | +2.7% | 北部国境州、国境越え回廊 | 中期(2~4年) |

| メキシコ湾岸ダークファイバー整備による新たなサイト立地の開放 | +2.5% | メキシコ湾岸州、ベラクルス、タマウリパス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国テクノロジー大企業によるハイパースケール クラウド拡張の急増

AWSの50億米ドル規模のリージョン、マイクロソフトの13億米ドル規模のAIハブ、そしてGoogle Cloudの2025年ローンチは、従来のコロケーション投資を大幅に上回るハイパースケールの拠点を確立することで、メキシコ データセンター市場を再編しています。これらの展開は、ファイバーキャリアと電力会社の規模の経済を解放するとともに、メキシコを米国ユーザーへの往復遅延50ms未満を必要とするAIワークロードのニアショアリング ゲートウェイとして位置づけています。[2]Jorge A. Rocha, "Amazon Announces $50 Billion Investment," aa.com.tr三大クラウドプロバイダーの存在がソブリン クラウドコンプライアンスへの購買者の信頼を強化し、現地SaaS導入とエッジ構築を促進しています。製造業の輸出業者はこれらのゾーンをリアルタイム サプライチェーン分析に活用しており、隣接するコロケーションおよび相互接続スペースへの需要を押し上げています。ケレタロ周辺のクラスタリング効果により地価が上昇していることから、事業者は同等のファイバールートを有する二次的な回廊の開拓を進めています。

OTTおよびゲームプロバイダーからの低遅延エッジ ノードへの需要増加

メキシコの12億米ドル規模のゲームエコシステムは20ms未満の遅延に依存しており、サービスプロバイダーはティファナ、モンテレー、メリダ全域に分散型マイクロ データセンターを展開せざるを得ない状況にあります。OTTプラットフォームは2024年のデジタルメディア振興スキームを受けて同時並行でコンテンツを現地化し、ティア2都市へのキャッシュ ノードを展開しています。[3]米国国際貿易局、「メキシコのメディア、放送、映画」、trade.gov エッジ展開は、ケーブル陸揚げポイントまたは国境越えピアリング サイトから30km以内の施設を優先しており、そこでは帯域幅コストがメキシコシティの平均より18%低くなっています。その結果生じるマイクロ ハブ ネットワークがコアのハイパースケール リージョンを補完し、メキシコ データセンター市場においてコストと遅延の両方を最適化する二層トポロジーを生み出しています。インターネットサービスプロバイダー(ISP)はストリーミングおよびクラウドゲーミング ワークロード向けに特化したマネージドネットワークサービスとエッジホスティングをバンドル提供することで、このシフトを収益化しています。

フィンテックおよび通信セクターにおけるデータ居住性規制

2025年3月の個人データ法は、金融および通信記録のメキシコ国内保管を義務付け、メキシコ データセンター市場においてコンプライアンスを即座に主要な成長要因へと転換しました。銀行および決済会社は現在、二重リージョン冗長性を備えたターンキーのボールトティア スイートを調達しており、BFSI需要を19.89%のCAGRで押し上げています。通信キャリアは重要なトラフィックを国内に保持する必要があり、金融回廊における相互接続に優れたコロケーション構築を促進しています。規制対象データがオンプレミスにとどまる一方、弾力的なワークロードが新たな400G国境越えリンクを通じて北米リージョンにバーストするハイブリッドクラウドの採用が拡大しています。ISO 27001およびPCI-DSSを取得した先行事業者がプレミアム価格を獲得する一方、未認証の新規参入者は長期化した営業サイクルと高い監査コストに直面しています。

PUEコストを低減する再生可能エネルギー優遇措置

メキシコの2025年電力セクター法は電力網の再生可能エネルギーを制限しつつも民間電力購入契約(PPA)を認めており、事業者はCFE(メキシコ連邦電力委員会)の電力料金を回避して自家供給の風力または太陽光発電を活用できます。Scala Data CentersによるSerena Energiaへの出資により1キロワット時当たり5セント未満の価格が確保され、電力網ベンチマークと比較してMW当たりの運営費が22%削減されます。再生可能エネルギーの調達はグローバルなESG規制と整合し、メキシコシティ周辺の工業地帯を頻繁に混乱させる電力網の不安定性に対するヘッジを提供します。太陽照射量2,300kWh/m²を誇るバハ・カリフォルニアおよびコアウイラの立地は、現在ハイパースケール キャンパスにとって最高の費用対効果を誇る用地として位置づけられています。したがって、これらの優遇措置はサイト選定の計算をファイバー密度一辺倒から均衡のとれたエネルギー・遅延方程式へとシフトさせています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電力網の信頼性問題と電圧低下 | -3.2% | 全国、工業地帯で深刻 | 短期(2年以内) |

| 長期にわたる市区町村の許認可および土地用途変更手続き | -2.8% | 主要都市圏、ケレタロ | 中期(2~4年) |

| メキシコシティ(CDMX)以外でのバイリンガル運営・保守人材の不足 | -2.1% | 地方都市、内陸地域 | 長期(4年以上) |

| 冷却制限を引き起こす高水ストレス地域 | -3.1% | メキシコ中央部、ケレタロ、バヒオ地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電力網の信頼性問題と電圧低下

頻繁な電圧降下により、施設はUPSプラントを15%過剰に設計し、ディーゼル備蓄を36時間分追加確保せざるを得ず、設備投資(キャップエックス)とカーボンフットプリントが膨らんでいます。80MWを超えるハイパースケール建設は専用変電所の接続待ちとなっており、納期が最大18か月延長されています。モンテレーなど送電設備の近代化が進んだ地方都市は、旧来のハブよりも競争上の優位性を獲得しています。事業者はモジュール式ガスタービン設備で不安定性を補っていますが、燃料ヘッジが再生可能エネルギーPPAによるコスト削減を損なっています。このため、根強い電力網の不信頼性は、堅調な需要にもかかわらずメキシコ データセンター市場の近期成長見通しを抑制しています。

冷却制限を引き起こす高水ストレス地域

CONAGUAはケレタロを100%干ばつ地域に分類しており、地方当局が産業用地下水の採取に上限を設け、排熱排出制限を課しています。ハイパースケール事業者は、水使用量を90%削減しつつ電力密度をわずかに向上させる密閉式断熱冷却または直接チップ冷却液冷方式への転換を進めています。エッジ施設の設計は、規制上の確実性と引き換えに電力負荷が増加することを受け入れながらも、乾燥したバヒオ回廊でも空冷設計を優先するようになっています。ベラクルス近郊の沿岸サイトが代替の設置場所として台頭しており、豊富な市営水道および冷却海水ループを活用しています。革新的な冷却技術がなければ、将来の容量パイプラインは環境許可の停止措置の下で制限されるリスクがあり、メキシコ データセンター市場における規模拡大の勢いを制約します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中規模の需要とハイパースケールの野心のバランス

中規模施設は、企業が2ゾーン災害復旧レイアウトに適合した5MWから15MWのホールを好んだことから、2025年のメキシコ データセンター市場シェアの12.48%を獲得しました。大規模施設は、36MWブロックによる規模の経済を追求するハイパースケールの自社構築を背景に、18.65%のCAGRで加速しています。したがって、大規模施設のメキシコ データセンター市場規模は、クラウド事業者が可用性ゾーン容量を統合するにつれ、2031年までに2倍以上になる見通しです。

統合はPUEを改善しますが、単一サイトの電力リスクへのエクスポージャーを増幅させ、サイト選定を二重電力系統の用地または国境近辺の太陽光回廊へと向かわせています。中規模ホールは、長距離のファイバーバックホールに耐えられない遅延に敏感なSaaSワークロードにとって引き続き重要な役割を担っています。両規模の共存は、ハイパースケール ノードがOTT配信および産業用IoTストリームのための現地化された配信ポイントと共存するバーベル構造を示しています。

ティア規格別:信頼性プレミアムが建設基準を再定義

ティア3の施設は2025年の展開の83.20%を占めており、エンタープライズ コロケーション顧客の間でのN+1冗長性に対する歴史的な選好を反映しています。しかしながら、BFSIコンプライアンス フレームワークおよびSLA主導のOTTプラットフォームが2N故障耐性を求める中、ティア4の建設は19.15%のCAGRで成長しています。

投資経済性は、電圧低下による停電コストが年間1kVA当たり4分を超える地域でティア4を支持します。ティア4ホールに起因するメキシコ データセンター市場規模は2031年までに3倍になると予測されており、ミッションクリティカルなフィンテック ワークロードを支援します。ティア2エッジ ポッドは、コスト感度が冗長性を上回るキャッシングおよびテスト・開発パイプラインに対応します。このティア階層化により、事業者はキャンパス規模のポートフォリオ全体でアセットミックスと価格計画を調整する必要があります。

データセンタータイプ別:コロケーション優位性がハイパースケール再編に直面

コロケーションサービスは、企業がコア以外のITをアウトソースする中、2025年の売上の83.10%を占めましたが、エンタープライズ・エッジ構築は5G高密度化と国境越えコンテンツフローに牽引されて20.05%のCAGRで成長しています。コロケーションのメキシコ データセンター市場シェアは、ハイパースケーラーが通信事業者中立のミート・ミー・ルーム内に相互接続ノードを維持しつつ内部に容量を取り込む中、わずかに縮小すると予測されています。

3MWを超えるホールセール スイートは割引価格を提示しており、クラウド事業者が自社構築に通電する前のステッピングストーン容量を賃借することを促しています。リテール ラックは中小企業(SME)およびSaaSの展開を支えており、マルチクラウド オンランプを必要とする事業者に対して引き続き強固なサービスを提供しています。予測期間を通じて、成功した事業者はコロケーション ホールとモジュール式エッジ ポッドを融合させ、需要曲線の両側を取り込むでしょう。

エンドユーザー産業別:BFSIコンプライアンスの急増が需要構成を変容

ITおよび通信は2025年のメキシコ データセンター市場規模の48.02%のシェアを獲得してトップとなり、通信会社の仮想化とOTT容量バーストに支えられました。BFSIワークロードは、データ現地化法令とISO 20022移行が国内ホスティングを義務付ける中、19.25%のCAGRで急増すると予測されています。

特にニアショアリングを進める自動車組立業者を中心とした製造業のデジタルツイン プラットフォーム採用が、バヒオ州における二桁のラック成長を持続させています。メディアおよびエンターテインメントは急増する現地制作インセンティブを活用し、レンダリングおよびストリーミング パイプライン向けのGPUクラスターを増強しています。政府のデジタル化プログラムは市民サービスをソブリン クラウドへ移行することを目指しており、2026年以降に潜在的な触媒となることが予想されます。

地理的分析

ケレタロは2025年、低い地震リスク、メキシコシティへのハイウェイ近接性、そして航空宇宙産業が牽引する技術系労働力プールを活かし、全国容量の31.10%を占めました。しかし、持続する干ばつが水利用許可を公的scrutinyにさらしており、事業者は電力消費8%増のコストを受け入れながらも空冷式の温度管理アイルへの改修を進めています。2029年までの73の発表済みサイトのパイプラインはケレタロの引力を示していますが、電力と水の制約が代替回廊における代替地の調査を加速させています。

グアダラハラとメキシコシティは合わせて需要センターの第二層を形成しています。グアダラハラの電子機器クラスターは新設ファイバー支線に支えられ、遅延に敏感なチップ設計環境を引き付けています。一方、メキシコシティの本社密集度は、より高い地価にもかかわらず安定したコロケーション充填率を確保しています。2026年から2027年にかけて予定されている電力網強化プロジェクトにより停電件数が25%削減されると見込まれており、両都市圏はティア4アップグレードにとってより魅力的な場所となる見通しです。

モンテレー、メリダ、ベラクルス、ティファナを含むメキシコその他の地域は、19.45%のCAGRで成長すると予測されています。2,500kmのTikvaルートのような国境越えファイバーが輸送単価を30%低下させており、北部都市を米国クラウドのフェイルオーバー ワークロード向けの低遅延ステージング拠点として位置づけています。メキシコ湾岸の主要都市は計画中の海底支線から恩恵を受け、太平洋側の地震による障害に対するレジリエンスを提供します。総じて、これらの新興クラスターは多様な電力・気候プロファイルにわたってワークロードを分散させることで全国の容量リスクを軽減し、メキシコ データセンター市場のレジリエンスを強化しています。

競争環境

メキシコ データセンター市場は適度な集中度を示しており、Equinix、KIO Networks、Scala Data Centersが設置済み容量の約3分の1を占めています。Equinixはグローバルなファブリック相互接続レイヤーを活用して多国籍SaaSテナントを引き付けており、KIOはメキシコ5州にまたがるマルチキャンパス モデルで展開を拡大しています。Scalaが風力資産への垂直統合を行い再生可能エネルギー供給を確保することで、電力網の不安定性に対する20年間のヘッジを提供しています。

新規参入者が競争を激化させています。EdgeConneXはモンテレーに用地を確保し、通信事業者に対応したコロケーションとOTTキャッシュ向け5MWエッジ シェッドを組み合わせた50MWのエッジ・プラス・コア キャンパスを建設予定です。Layer 9はバヒオにおける160MWのハイパースケール建設を計画しており、隣接する太陽光発電所から供給される電力モジュールを対象に、コスト競争力で米国のAIワークロードを誘致することを狙っています。CloudHQはティファナのメサ・デ・オタイ近辺に200MWプロジェクトの許認可申請を行い、シリコンバレールートへの国境越えファイバーの近接性を活かしています。

戦略的な動きはエネルギーセキュリティ、高度な冷却、そびえ立つスケーラブルな土地バンクに向かっています。事業者は二重供給変電所、オンサイト ガスタービン、そして新興の環境規制の高まる審査に応えた再利用水システムの確保を急いでいます。差別化はエコシステムの深さにもかかっており、クラウドへの直接オンランプとインターネット エクスチェンジ(IX)プラットフォームを提供する事業者は、スタンドアロンのホールセール シェルに比べてラックの吸収率が18%速く、メキシコ データセンター市場においてインターコネクションが収益を倍増させるレバーであることを強調しています。

メキシコ データセンター産業リーダー

Google LLC

Oracle Cloud

Equinix Inc. (Axtel)

Telmex SA

Cirion Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:C3ntro Telecomがメキシコと米国を結ぶ2,500kmのファイバーネットワーク「Tikvaプロジェクト」を発表し、地域のデータセンター向けの低遅延経路を拡張しました。

- 2025年3月:TampnetがWoodsideのTrionフィールド向け200kmの海底ファイバー契約を受注し、沖合エネルギー事業のエッジコンピュートを支援するメキシコ湾岸ルートを開放しました。

- 2025年1月:AWSはケレタロ リージョンに50億米ドルの投資を確約し、完全稼働時には7,000人の現地雇用創出と100%再生可能エネルギーでの運営を見込んでいます。

- 2024年9月:マイクロソフトは13億米ドルのAIインフラ投資を確認し、ラテンアメリカにおける単一国への過去最大の投資として記録されました。

メキシコ データセンター市場レポートの調査範囲

グアダラハラ、ケレタロはホットスポット別のセグメントとしてカバーされています。大規模、超大規模、中規模、メガ、小規模はデータセンター規模別のセグメントとしてカバーされています。ティア1および2、ティア3、ティア4はティア区分別のセグメントとしてカバーされています。未利用、利用済みは吸収率別のセグメントとしてカバーされています。| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテール コロケーション | |

| ホールセール コロケーション | ||

| 銀行・金融サービス・保険(BFSI) |

| ITおよびITES |

| 電子商取引 |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| グアダラハラ |

| メキシコ |

| メキシコその他の地域 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティア規格別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテール コロケーション | ||

| ホールセール コロケーション | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ITおよびITES | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | グアダラハラ | ||

| メキシコ | |||

| メキシコその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量(設置容量)とは、設置済みラックに搭載されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)単位で測定されます。

- 吸収率 - データセンター容量のうちリースされた割合を示します。たとえば、100MWのデータセンターが75MWをリースした場合、吸収率は75%となります。利用率またはリースアウト容量とも称されます。

- 高床式床面積 - 床の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により適切な配線と冷却インフラを確保することができます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模はデータセンター施設に割り当てられた高床式床面積に基づいてセグメント化されています。メガ データセンター:ラック数が9,000台超または高床式床面積(RFS)が225,001平方フィート超;超大規模データセンター:ラック数が3,001台から9,000台またはRFSが75,001平方フィートから225,000平方フィート;大規模データセンター:ラック数が801台から3,000台またはRFSが20,001平方フィートから75,000平方フィート;中規模データセンター:ラック数が201台から800台またはRFSが5,001平方フィートから20,000平方フィート;小規模データセンター:ラック数が200台以下またはRFSが5,000平方フィート以下。

- ティア区分 - アップタイム研究所によると、データセンターはデータセンター インフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4として区分されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケール コロケーションサービスの3つのカテゴリーに分類されます。カテゴリーの区分は潜在顧客へのリースITロード量に基づいて行われます。リテール コロケーションサービスのリース容量は250kW未満;ホールセール コロケーションサービスのリース容量は251kWから4MW;ハイパースケール コロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2B(企業間取引)ベースで運営されています。銀行・金融サービス・保険(BFSI)、政府、クラウド事業者、メディアおよびエンターテインメント、電子商取引、通信、製造業が当該調査市場における主要エンドコンシューマーです。調査範囲にはエンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと称され、データセンターのラックに搭載されるサーバーユニットの計測単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに搭載された機器およびサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量(設置容量)とは、設置済みラックに搭載されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)単位で測定されます。 |

| 吸収率 | データセンター容量のうちどれだけがリースされたかを示します。たとえば、100MWのデータセンターが75MWをリースした場合、吸収率は75%となります。利用率またはリースアウト容量とも称されます。 |

| 高床式床面積 | 床の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により適切な配線と冷却インフラを確保することができます。平方フィート/メートルで測定されます。 |

| コンピュータ室空調装置(CRAC) | データセンター内のサーバー室の温度、空気循環、および湿度を監視・維持するために使用される装置です。 |

| 通路(アイル) | ラックの列間の開放スペースです。この開放スペースはサーバー室内の最適温度(20~25℃)を維持するために重要です。サーバー室内には主にホットアイルとコールドアイルの2種類の通路があります。 |

| コールドアイル | ラックの前面が通路に面している通路です。冷気がアイルに送り込まれ、ラックの前面から取り込まれることで温度が維持されます。 |

| ホットアイル | ラックの背面が通路に面している通路です。ラック内の機器から放出された熱がCRACの排気口に向けて排出されます。 |

| 重要負荷 | データセンターの運営に不可欠なサーバーおよびその他のコンピュータ機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。計算式は(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)です。PUEが1.2~1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 電源障害や機器故障の際にIT機器が影響を受けないよう、追加のコンポーネント(UPS、発電機、CRAC)を付加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、電池にエネルギーを蓄積することで商用電源が遮断されても継続的にIT機器への電力供給を維持する装置です。UPSは主にIT機器のみを支援します。 |

| 発電機 | UPSと同様に、発電機はダウンタイムを防ぎ中断のない電力供給を確保するためにデータセンターに設置されます。データセンター施設にはディーゼル発電機が設置されており、一般的に48時間分のディーゼル燃料が施設内に備蓄されています。 |

| N+1 | 「必要数プラス1」と称され、障害時のダウンタイムを回避するための追加機器の準備を示します。4コンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1とみなされます。たとえば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要となります。 |

| 2N | 2つの独立した電力配電システムが展開された完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| 行間冷却(インロー冷却) | ラックの行間に設置された冷却設計システムで、ホットアイルから温かい空気を吸い込みコールドアイルに冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設のデータセンター運営を維持する準備態勢を決定します。データセンターが非冗長(N)の電源コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力網から)を有する場合、ティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | 冗長な電源および冷却コンポーネント(N+1)と単一の非冗長配電システムを有する場合、データセンターはティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電源および冷却コンポーネントと複数の電力配電システムを有するデータセンターはティア3データセンターと称されます。当施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な混乱に対して耐性があります。ティア3データセンターの稼働率は99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いデータセンターです。ティア4データセンターは複数の独立した冗長電源および冷却コンポーネントと複数の電力配電経路を有します。すべてのIT機器は二重電源化されており、あらゆる障害に対してフォールトトレラントとなるため、継続的な運営が保証されます。ティア4データセンターの稼働率は99.74%、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001平方フィートから20,000平方フィート、または設置可能なラック数が201台から800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001平方フィートから75,000平方フィート、または設置可能なラック数が801台から3,000台のデータセンターは大規模データセンターに分類されます。 |

| 超大規模データセンター | 床面積が75,001平方フィートから225,000平方フィート、または設置可能なラック数が3,001台から9,000台のデータセンターは超大規模データセンターに分類されます。 |

| メガ データセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガ データセンターに分類されます。 |

| リテール コロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に利用されます。 |

| ホールセール コロケーション | 容量要件が250kWから4MWの顧客を指します。これらのサービスは主に中堅から大企業に利用されます。 |

| ハイパースケール コロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(Netflixなど)から生じます。 |

| モバイルデータ速度 | スマートフォンを通じてユーザーが体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されるキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も低速で5Gが最も高速です。 |

| ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぎ、国内全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台当たりのデータトラフィック | スマートフォンユーザーが1か月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが家庭用および業務用の両方に使用されています。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界各国間の通信とインターネット接続が確立されます。これらのケーブルは一点から別の点に100~200テラビット毎秒(Tbps)のデータを伝送することができます。 |

| カーボンフットプリント | データセンターの通常運営において発生する二酸化炭素の排出量の指標です。石炭、石油・ガスが主要な電力源であるため、この電力の消費が炭素排出に寄与しています。データセンター事業者は自社施設から生じるカーボンフットプリントを削減するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場における一次調査の専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、あらゆる階層および部門から選出されます。

- ステップ4:調査成果物: シンジケート レポート、カスタムコンサルティング案件、データベースおよびサブスクリプション プラットフォーム