北米ゲーミングヘッドセット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

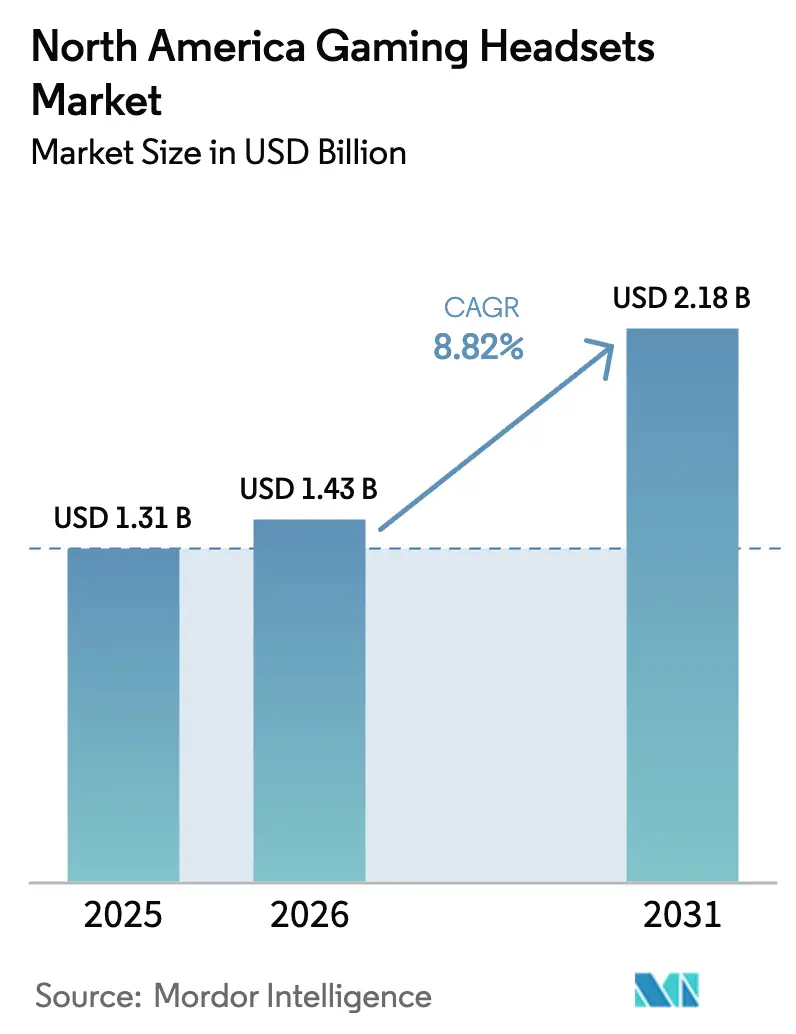

| 基準年の市場規模 (2025) | 1.31 十億米ドル |

| 市場規模 (2026) | 1.43 十億米ドル |

| 市場規模 (2031) | 2.18 十億米ドル |

| 成長率 (2026 - 2031) | 8.82% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ゲーミングヘッドセット市場分析

北米ゲーミングヘッドセット市場規模は2026年に14億3,000万USDと推定され、2025年の13億1,000万USDから成長し、2031年には21億8,000万USDに達する見込みで、2026年から2031年にかけてCAGR 8.82%で拡大します。eスポーツのプロ化の進展、コンソール世代交代の到来、VRタイトルの急速な普及が相まって、プレミアムオーディオ周辺機器への需要を持続的に押し上げています。ハードウェアメーカーは空間オーディオコーデック、独自の低遅延ワイヤレススタック、ニューロゲーミング・ウェルネスセンサーを投入し、ヘッドセットをアクセサリーから競技上の必需品へと昇華させています。サプライチェーンの多様化、音声チャット管理規制の強化、バッテリーリサイクルコストの上昇がR&D優先事項に影響を与えているものの、北米ゲーミングヘッドセット市場は引き続き価格よりもイノベーションを重視しています。高度なシグナル処理とクロスプラットフォーム互換性を組み合わせたメーカーが、次の消費拡大の波を取り込む上で最も有利な立場にあります。

主要レポートのポイント

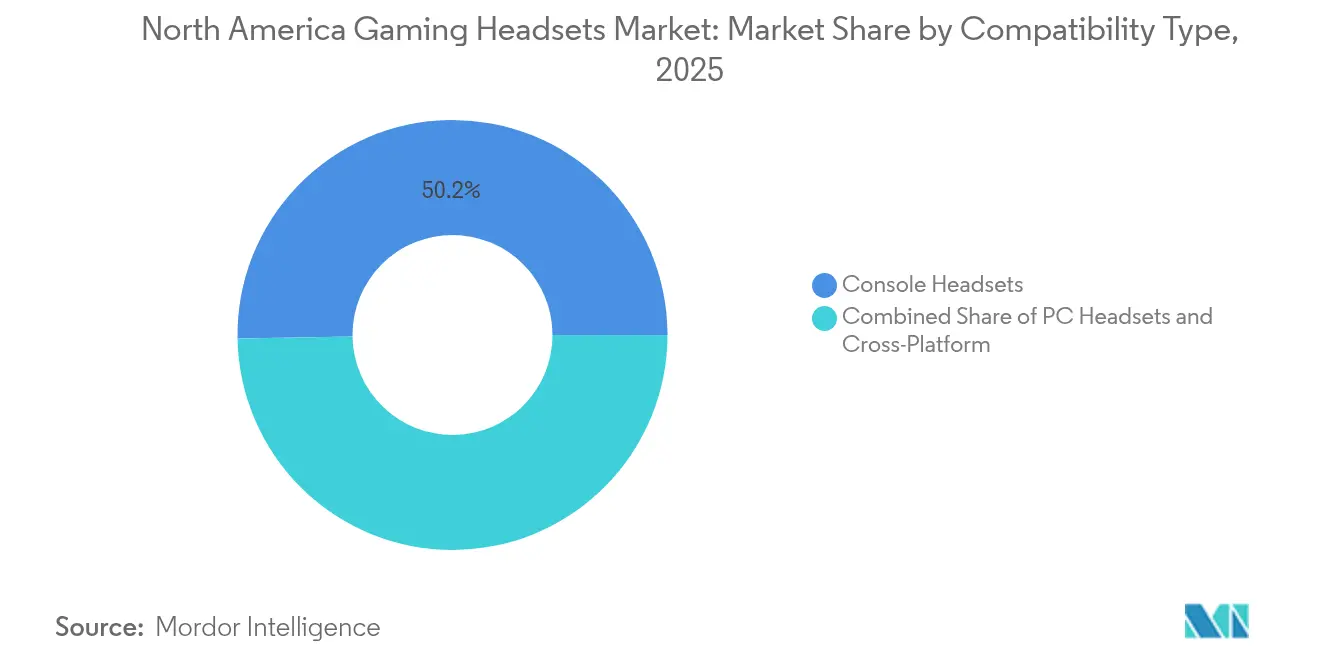

- 互換性タイプ別では、コンソールヘッドセットが2025年の北米ゲーミングヘッドセット市場シェアの50.25%を占め、クロスプラットフォーム設計は2031年にかけてCAGR 12.95%でリード成長が見込まれます。

- 接続タイプ別では、ワイヤレスユニットが2025年の北米ゲーミングヘッドセット市場規模の60.85%を占め、有線とワイヤレスを組み合わせたハイブリッドヘッドセットは2031年にかけてCAGR 16.42%で拡大しています。

- 地域別では、米国が2025年の金額ベースで80.35%を占め、メキシコは2031年にかけて年率11.08%の成長が見込まれます。

- エンドユーザーグループ別では、カジュアルゲーマーが2025年需要の56.25%を形成しており、VRおよびイマーシブ愛好者がCAGR 16.15%で最も急速に拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ゲーミングヘッドセット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eスポーツのプロ化の急増 | +2.1% | 北米および世界 | 中期(2~4年) |

| VR/ARタイトルの急速な普及 | +1.8% | 米国中心、カナダへの波及 | 長期(4年以上) |

| コンソール世代アップグレードサイクル | +1.4% | 北米および世界 | 短期(2年以内) |

| 空間オーディオコーデックの統合 | +1.2% | 世界 | 中期(2~4年) |

| 独自の低遅延ワイヤレスプロトコル | +0.9% | 北米および欧州連合 | 中期(2~4年) |

| ニューロゲーミング&ウェルネス機能の台頭 | +0.7% | 米国、早期採用市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eスポーツのプロ化の急増

eスポーツアリーナ、トーナメント主催者、プロチームは、審判が視認できるLEDモニタリングや軍用グレードのノイズアイソレーションといった機能を備えたヘッドセットを指定するケースが増えています。AceZoneのLED搭載モデル「A-Live」のような専用モデルは、オーディオ周辺機器が審判業務に不可欠な存在となっていることを示しています。[1]AceZone、「A-Live」、acezone.io LogitechとESLサーキットを結ぶスポンサーシップは、ヘッドセットメーカーを競技エコシステムの深部に組み込み、一貫したブランド露出を確保しながら、後にマスマーケット設計を形成する機能的ベンチマークを設定しています。このプロフェッショナルな牽引力はイノベーションサイクルを加速させ、消費者の信頼を損なうことなくプレミアム価格帯を支えています。

VR/ARタイトルの急速な普及

VRゲームプレイは、6自由度の動きに音声キューをマッピングするバイノーラルオーディオを必要とし、メーカーにドライバー、イヤーカップの形状、DSPパイプラインの再設計を迫っています。MetaがQuest 3Sから3.5 mmジャックを廃止したことやAppleの空間オーディオエンジン特許は、エンジニアリングロードマップを統合型またはドングル型ソリューションへと方向転換させ、没入感を維持しています。[2]Expand Reality、「Meta Quest 3Sユーザーにとってヘッドフォンジャックがないことの意味」、blogs.expandreality.io SonyがCES 2025でXRヘッドセットを発表する計画は、プラットフォームホルダーがオーディオスタックを制御しようとする意図を示しており、サードパーティブランドに専用VR SKUの開発を促し、そうしなければ市場での存在感が薄れるリスクを生じさせています。

コンソール世代アップグレードサイクル

2027年に予定されているPlayStation 6および次世代Xboxの登場により、ヘッドセットメーカーは独自オーディオエンジンに対応したファームウェアと音響特性の将来対応を迫られています。SonyのPulse EliteがTempest 3D AudioTech統合を謳っていることは、プラットフォーム固有の排他性の一例であり、競合他社にクロスライセンスまたはマルチチップアーキテクチャの追求を促しています。[3]Trend Hunter、「調和のとれたeスポーツヘッドセット」、trendhunter.com クロスプラットフォーム製品はそれにより戦略的重要性を増し、ゲーマーにコンソール、PC、クラウド環境を横断した継続性を提供し、北米ゲーミングヘッドセット市場にさらなる成長余地をもたらしています。

空間オーディオコーデックの統合

空間オーディオはプレミアムな目新しさからベースラインの期待へと移行しました。HyperXとHear360のようなパートナーシップはコーデックの専門知識をアウトソーシングすることで開発サイクルを短縮し、NXPのようなシリコンベンダーはeスポーツの遅延閾値を満たす20 ms未満のLE Audioトランシーバーを提供しています。[4]NXP、「NXH3670 | ワイヤレスゲーミングヘッドフォン | Bluetooth Low Energy」、nxp.com 標準が成熟するにつれ、ソフトウェア定義のアップスケーリングとパーソナライズされたHRTFプロファイルが勝者とコモディティ参入者を分け、北米ゲーミングヘッドセット市場の技術中心の競争曲線を強化するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコンサプライチェーンの不安定性 | –1.6% | 世界、北米製造 | 短期(2年以内) |

| ミッドティア価格帯における利益率の圧迫 | –1.1% | 北米および世界 | 中期(2~4年) |

| 音声チャット管理規制 | –0.8% | 北米および欧州連合 | 中期(2~4年) |

| バッテリーリサイクルコンプライアンスコスト | –0.5% | 北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコンサプライチェーンの不安定性

ハリケーン・ヘレンがSpruce Pineの超高純度石英鉱山を混乱させました。この鉱山はチップ製造の要であり、DSPおよびRFチップセットに依存するヘッドセットコンポーネントのパイプラインの脆弱性を浮き彫りにしました。AIサーバー需要の同時増加がDDR5およびVRAM価格を押し上げ、ミッドティアモデルの粗利益率を圧迫しています。半導体業界団体が予測する人材不足はさらに能力拡張を制約し、OEMに重要なシリコンのデュアルソーシングや、サプライヤーショックに柔軟に対応できるモジュール式PCB設計の採用を促しています。これらの緩和策はコストを増加させ、設計サイクルを長期化させ、北米ゲーミングヘッドセット市場の成長を抑制しています。

音声チャット管理規制

EUのeプライバシー規制は、非準拠のリアルタイム音声サービスに対して最大2,000万EURの罰金を科すと脅かしており、ヘッドセットブランドにキーワードスポッティングや不適切発言フィルターをハードウェアまたはコンパニオンアプリレベルで組み込むことを義務付けています。AIやクラウドインフラを持たない中規模メーカーは多大な統合コストに直面し、運営リスクが増大しています。大手の既存企業はModulateのような企業と提携して認証対応の音声分析をバンドルし、コンプライアンスを競争上の堀に変え、北米ゲーミングヘッドセット市場をより高い集中度へと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

互換性タイプ別:クロスプラットフォームがイノベーションを牽引

クロスプラットフォームヘッドセットは2031年にかけてCAGR 12.95%を記録しており、2025年の北米ゲーミングヘッドセット市場シェアでコンソールセグメントが確固たる50.25%を占めているのをはるかに上回っています。ゲーマーはPC、コンソール、モバイルエコシステム間のシームレスな切り替えを重視しており、ブランドは製品ごとに複数のファームウェアスタックを認証するよう動機付けられています。Sonyのコンソール専用リリースは、独自オーディオエンジンが専用デバイスをいかに維持できるかを示していますが、商業的な勢いは明らかに汎用性を支持しています。クロスプラットフォームモデルの北米ゲーミングヘッドセット市場規模は2031年までに10億7,000万USDを超えると予測されており、シェア獲得の主要な戦場となっています。

開発者はホストシステムを自動検出し、最適なEQ、マイクゲイン、サラウンドプロファイルを起動するソフトウェア定義オーディオレイヤーを優先するようになっています。Turtle BeachがXboxとNintendoの両方に対して同時ライセンスを取得していることは、遍在性への転換を示しています。その結果、消費者の信頼はプラットフォームのロゴからコーデックのパフォーマンスと遅延スコアへとシフトし、北米ゲーミングヘッドセット市場において互換性は差別化要因から当然の前提へと変化しています。

接続タイプ別:ハイブリッドソリューションが遅延ギャップを解消

ワイヤレスユニットが2025年需要の60.85%を占めましたが、3.5 mmとワイヤレスを組み合わせたハイブリッド設計はCAGR 16.42%で拡大しています。競技ゲーマーは5 msの遅延でも不利になる大会では物理的なケーブル接続を好む一方、カジュアルユーザーはケーブルなしの自由を優先しています。ハイブリッド形式に関連する北米ゲーミングヘッドセット市場規模は、トーナメント主催者がルールブックに遅延上限を公表するにつれ、2031年までに3億1,800万USD以上増加すると予測されています。

チップメーカーは現在、遅延を有線に近い水準まで削減するLE Audioドングルを提供していますが、イベント運営者は干渉リスクを回避するためにアナログポートのフォールバックを依然として義務付けています。その結果、製品マネージャーは2.4 GHz、Bluetooth、銅線間でファームウェアがシームレスに切り替えるデュアルモードSKUを設計しています。この汎用性は、1回の購入でリビングルームセッション、LANアリーナ、モバイルプレイをカバーできるという安心感を消費者に与え、北米ゲーミングヘッドセット市場全体でブランドロイヤルティを強化しています。

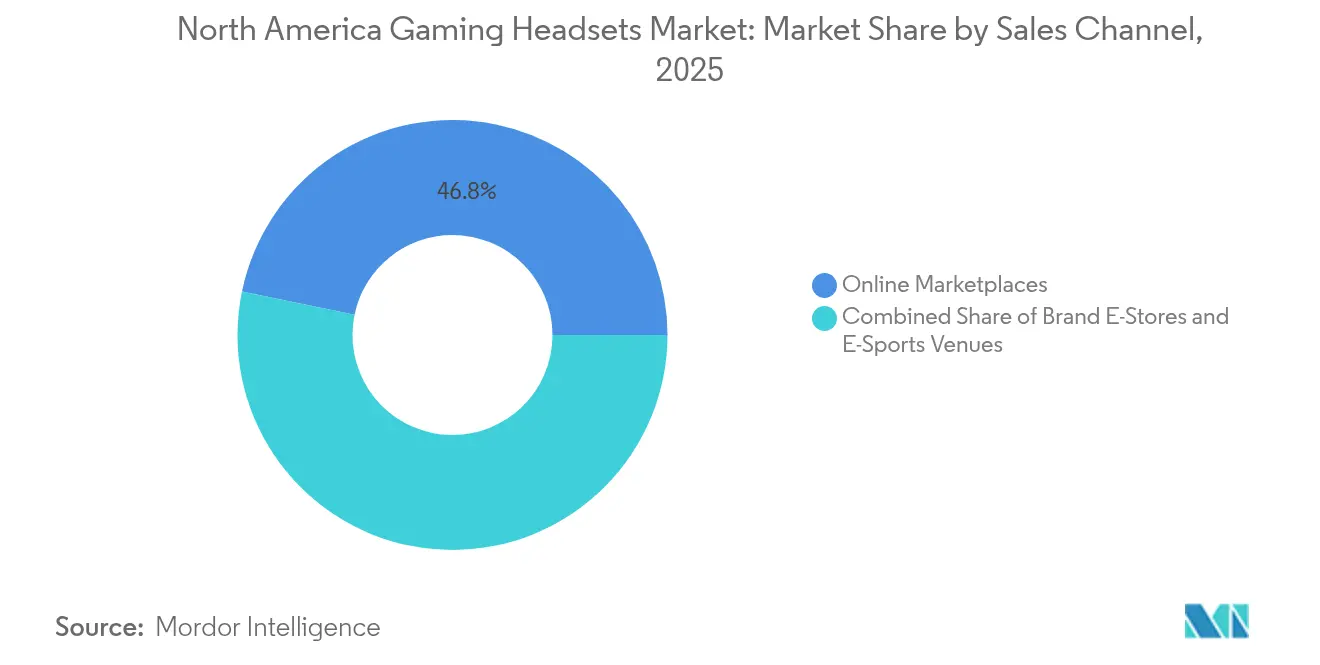

販売チャネル別:オンラインマーケットプレイスが成長を主導

eコマースプラットフォームが2025年の販売の46.75%を獲得し、CAGR 13.65%でリード拡大しており、詳細なスペック、インフルエンサーレビュー、フラッシュプロモーションが牽引しています。ミレニアル世代とZ世代のゲーマーはチェックアウト前に遅延指標やドライバー径を調査しており、この行動は検索最適化された製品リストを有利にしています。実店舗は特に、フィット感とクランプ力が満足度を左右するプレミアムモデルにおいて、体験型デモに不可欠な存在であり続けています。

ブランド直営ウェブストアはマーケットプレイスの手数料に対するヘッジとなりますが、強力な物流とカスタマーサービスへの投資が必要です。一方、アリーナ、ネットカフェ、大学プログラム向けの法人調達は販売数量は少ないものの、平均販売価格は突出して高くなっています。Logitechの2025年第1四半期におけるヘッドセット収益の20%増は、DTC、小売、プロフェッショナル契約にわたるチャネル多様化のメリットを示しています。したがって、チャネルの機動性は北米ゲーミングヘッドセット市場における市場シェアの防衛力を支えています。

エンドユーザーグループ別:VR愛好者がプレミアム成長を牽引

カジュアルゲーマーは2025年に56.25%の金額シェアを維持しましたが、VRおよびイマーシブユーザーはCAGR 16.15%で拡大しており、他のすべてのコホートを上回っています。バイノーラルレンダリング、より高い頭部回転追跡精度、人間工学的な熱放散に最適化されたヘッドセットがこの層に支持されています。VR愛好者に関連する北米ゲーミングヘッドセット市場規模は2030年までにほぼ3倍になると予測されており、コーデックロードマップとドライバーレイアウトに不均衡な影響を与えています。

プロeスポーツ選手はスポンサーシップを通じてブランドエクイティの影響力を行使し、メーカーに厳格な音響・耐久性目標の達成を迫っています。コンテンツクリエイターも同様に、ストリーミングの明瞭さのために広帯域マイクと低ノイズフロアを必要とし、設計優先事項をさらに細分化しています。MW75 Neuroの脳波信号モニタリングのような新興製品は、将来のニューロ適応型オーディオカーブを示唆しており、ニッチなユーザーケースがいかに主流の期待を育てるかを示しています。これらの変化は総じて、北米ゲーミングヘッドセット市場内の収益源を多様化させながら、製品ポートフォリオの複雑性を高めています。

地域分析

米国は2025年の北米ゲーミングヘッドセット市場の80.35%を支配しており、AAAスタジオ、eスポーツ会場、テック人材の高密度な集積に支えられています。堅調な可処分所得とプレミアム周辺機器の早期採用が平均販売価格をさらに押し上げています。音声チャット透明性規制を含む規制上の取り組みにより、ブランドはローンチ時にコンプライアンスツールキットを組み込むことを余儀なくされ、参入障壁を強化し、同国の技術的優位性を持続させています。

カナダは成熟しているものの規模の小さい市場として続いており、バイリンガルパッケージングとファームウェアのローカライズが若干のオーバーヘッドを加えています。国境を越えた物流効率により、米国拠点の倉庫がカナダの需要を迅速に満たすことができ、地元流通業者への価格圧力をかけながら同時に購買者の選択肢を広げています。トロントやバンクーバーのような都市では拡大するeスポーツリーグが開催されており、トーナメントグレードの機器への注文を刺激し、北米ゲーミングヘッドセット市場を汎地域的なイベント標準へと誘導しています。

メキシコは最も急成長している市場であり、都市部の中産階級の拡大とスマートフォン主導のゲームブームを背景に、2031年にかけてCAGR 11.08%を追跡しています。消費者は価格に対する感度が高く、ブランドに機能を絞ったSKUの導入や分割払いオプションのバンドルを促しています。スペイン語へのローカライズ、最適化されたクラウドゲーミングオーディオプロファイル、地域小売業者とのパートナーシップがシェア獲得の前提条件です。しかし、為替変動と輸入関税が不安定要因をもたらし、より広範な北米ゲーミングヘッドセット市場内でサプライチェーンのヘッジが必要となっています。

競合環境

米国は2024年の北米ゲーミングヘッドセット市場の81%を支配しており、AAAスタジオ、eスポーツ会場、テック人材の高密度な集積に支えられています。堅調な可処分所得とプレミアム周辺機器の早期採用が平均販売価格をさらに押し上げています。音声チャット透明性規制を含む規制上の取り組みにより、ブランドはローンチ時にコンプライアンスツールキットを組み込むことを余儀なくされ、参入障壁を強化し、同国の技術的優位性を持続させています。

カナダは成熟しているものの規模の小さい市場として続いており、バイリンガルパッケージングとファームウェアのローカライズが若干のオーバーヘッドを加えています。国境を越えた物流効率により、米国拠点の倉庫がカナダの需要を迅速に満たすことができ、地元流通業者への価格圧力をかけながら同時に購買者の選択肢を広げています。トロントやバンクーバーのような都市では拡大するeスポーツリーグが開催されており、トーナメントグレードの機器への注文を刺激し、北米ゲーミングヘッドセット市場を汎地域的なイベント標準へと誘導しています。

メキシコは最も急成長している市場であり、都市部の中産階級の拡大とスマートフォン主導のゲームブームを背景に、2030年にかけてCAGR 11.3%を追跡しています。消費者は価格に対する感度が高く、ブランドに機能を絞ったSKUの導入や分割払いオプションのバンドルを促しています。スペイン語へのローカライズ、最適化されたクラウドゲーミングオーディオプロファイル、地域小売業者とのパートナーシップがシェア獲得の前提条件です。しかし、為替変動と輸入関税が不安定要因をもたらし、より広範な北米ゲーミングヘッドセット市場内でサプライチェーンのヘッジが必要となっています。

北米ゲーミングヘッドセット産業リーダー

Logitech International S.A.

Razer Inc.

Corsair Gaming

Sony Interactive Entertainment

HyperX (HP Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FURIAがLogitech Gと提携し、ブラジルのeスポーツ選手を支援するとともに、パフォーマンスギアを共同開発しました。

- 2025年6月:SteelSeriesがValveのCounter-Strike 2とのコラボレーションによるドラゴンロア限定周辺機器セットを149.99 USDで発売しました。

- 2025年5月:Turtle BeachがXboxおよびNintendoプラットフォーム向けに16種類の新しいヘッドセットとコントローラーを発表し、同社史上最大のローンチラインナップとなりました。

- 2025年5月:Corsairは2025年第1四半期に3億6,980万USDの収益を記録し、Fanatec統合を挙げて粗利益率が27.7%に改善したと発表しました。

北米ゲーミングヘッドセット市場レポートの調査範囲

ゲーミングヘッドセットとは、ビデオゲーム向けに特化したヘッドフォンであり、ゲーム内コミュニケーション用の内蔵マイクを備えた優れた音質を特徴とし、サラウンドサウンド、ノイズキャンセレーション、ワイヤレス接続などの追加機能を備えることが多いです。ゲームへの没入感を高め、特にマルチプレイヤーや競技ゲームのシナリオにおいて、明瞭な音声と円滑なコミュニケーションを実現します。

北米のゲーミングヘッドセット市場は、互換性タイプ(コンソールヘッドセットおよびPCヘッドセット)、接続タイプ(有線およびワイヤレス)、販売チャネル(小売およびオンライン)、地域(米国およびカナダ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)で提供されます。

| コンソールヘッドセット |

| PCヘッドセット |

| クロスプラットフォーム/多目的ヘッドセット |

| 有線 |

| ワイヤレス(USBドングル/2.4 GHz) |

| ハイブリッド(3.5 mm+ワイヤレス) |

| オンラインマーケットプレイス |

| ブランドEストア |

| 法人/eスポーツ会場 |

| カジュアルゲーマー |

| eスポーツ選手 |

| コンテンツクリエイター/ストリーマー |

| VR/イマーシブ愛好者 |

| 米国 |

| カナダ |

| メキシコ |

| 互換性タイプ別 | コンソールヘッドセット |

| PCヘッドセット | |

| クロスプラットフォーム/多目的ヘッドセット | |

| 接続タイプ別 | 有線 |

| ワイヤレス(USBドングル/2.4 GHz) | |

| ハイブリッド(3.5 mm+ワイヤレス) | |

| 販売チャネル別 | オンラインマーケットプレイス |

| ブランドEストア | |

| 法人/eスポーツ会場 | |

| エンドユーザーグループ別 | カジュアルゲーマー |

| eスポーツ選手 | |

| コンテンツクリエイター/ストリーマー | |

| VR/イマーシブ愛好者 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米ゲーミングヘッドセット市場の現在の価値はいくらですか?

市場は2026年に14億3,000万USDと評価されており、2031年までに21億8,000万USDに達すると予測されています。

最も急成長しているヘッドセットの互換性タイプはどれですか?

クロスプラットフォームヘッドセットは、ゲーマーのマルチデバイス利用習慣により、CAGR 12.95%で拡大しています。

ハイブリッド有線+ワイヤレスヘッドセットが普及している理由は何ですか?

eスポーツで求められる有線の遅延基準と、日常使用におけるワイヤレスの利便性を両立させているためです。

プレミアム価格帯の規模はどのくらいですか?

150 USD以上のヘッドセットは年率二桁成長を記録しており、空間オーディオや低遅延機能にわたるイノベーションの多くを牽引しています。

北米で最も急成長している国はどこですか?

メキシコは都市部の中産階級の台頭とオンラインゲームへの需要拡大により、2031年にかけてCAGR 11.08%で成長しています。

将来のヘッドセット設計を形成する技術は何ですか?

空間オーディオコーデック、AI搭載の音声管理、ニューロ適応型サウンドプロファイルの進歩が、今後5年間にわたって製品ロードマップを方向付けると予想されています。

最終更新日: