ゲーミングヘッドセット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

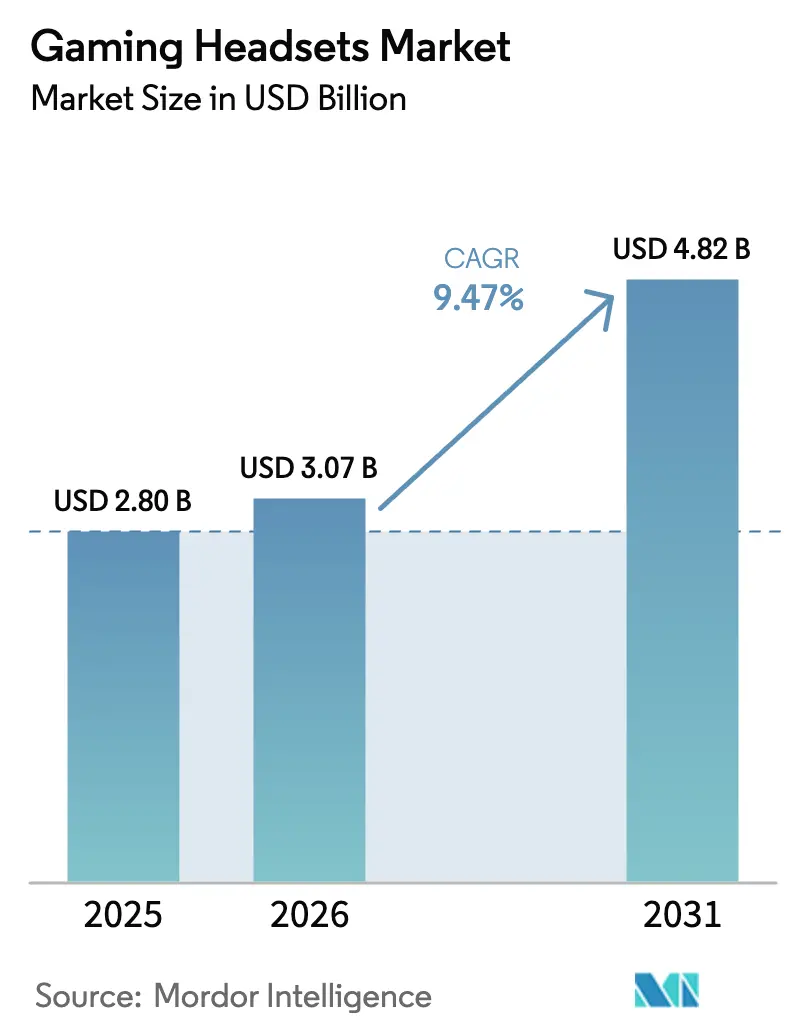

| 市場規模 (2026) | 3.07 十億米ドル |

| 市場規模 (2031) | 4.82 十億米ドル |

| 成長率 (2026 - 2031) | 9.47% CAGR |

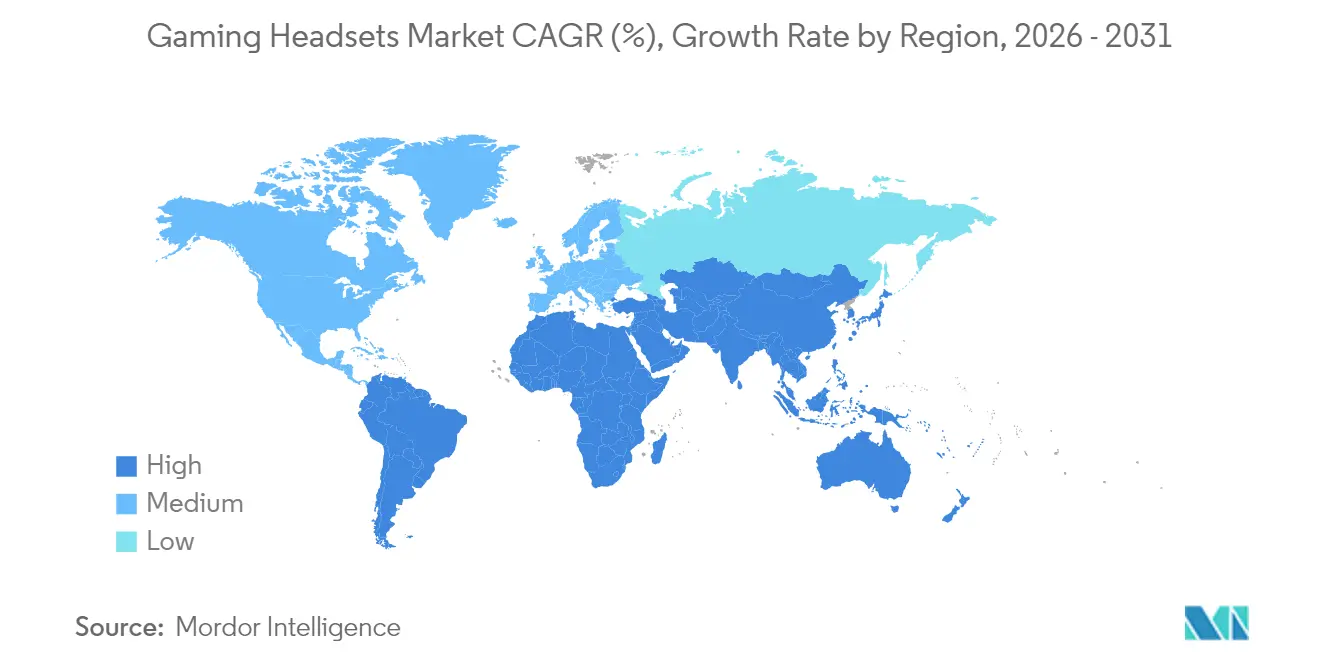

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

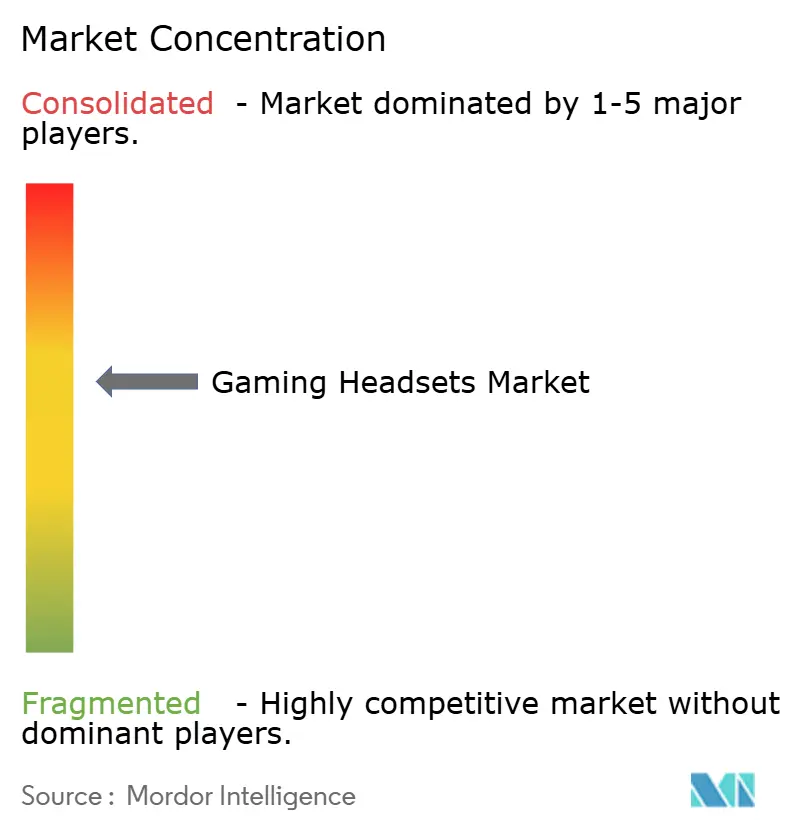

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲーミングヘッドセット市場分析

2026年のゲーミングヘッドセット市場規模は30億7,000万米ドルと推定され、2025年の28億米ドルから成長し、2031年には48億2,000万米ドルに達する見通しで、2026年〜2031年にかけて9.47%のCAGRで成長します。没入型オーディオへの継続的な需要、コンソール・PC・モバイルプレイの融合、VR体験の主流化により、ヘッドセットはオプションのアクセサリーから日常的なコミュニケーションツールへと変貌しつつあります。[1]Tom's Guide、「2025年のベストVRヘッドセット」、tomsguide.com 現在、欧州が収益面でリードしていますが、クラウドゲーミング、5Gの普及、可処分所得の増加によりハードウェアの普及が加速するアジア太平洋地域が最も速いペースで成長しています。セグメントデータによると、有線設計が依然として出荷台数を支配していますが、低遅延チップセットの着実な進歩により、消費者は無線の代替品へと移行しつつあります。小売店が主要な流通経路であり続けていますが、ダイレクト・トゥ・コンシューマーのオンライン戦略がブランドのプレイヤーおよびストリーマーへのアプローチ方法を急速に再構築しています。

主要レポートのポイント

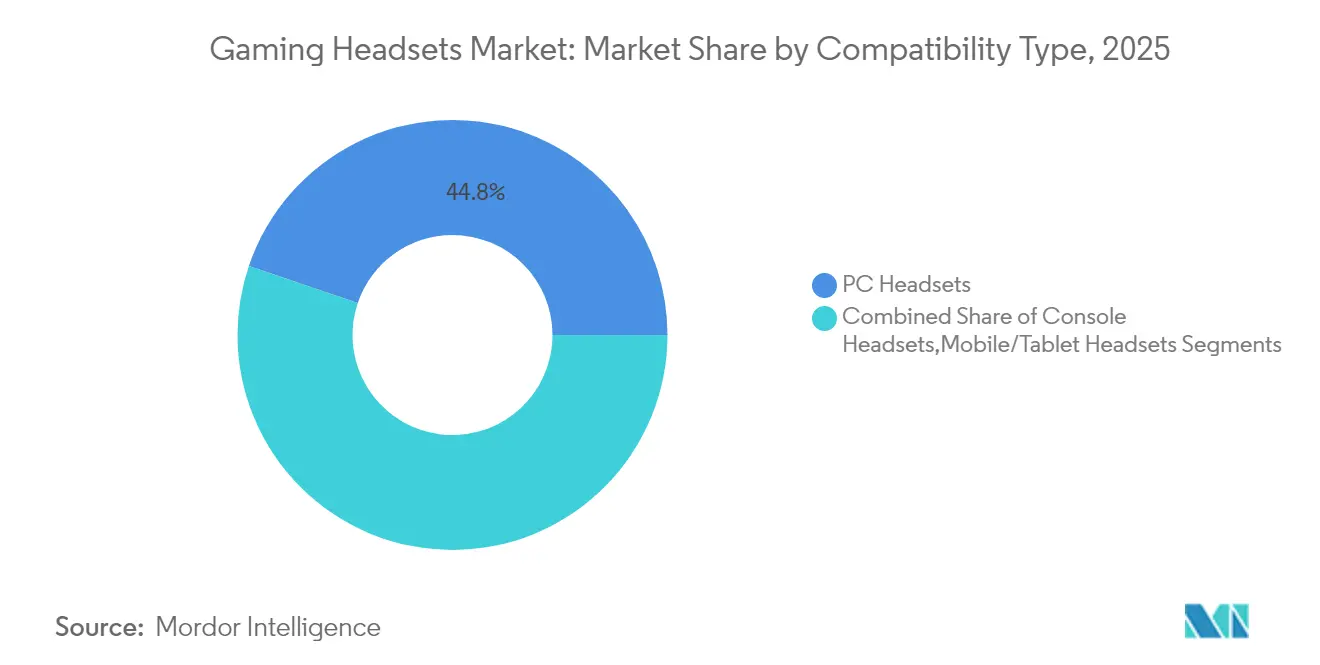

- 互換性タイプ別では、PCヘッドセットが2025年のゲーミングヘッドセット市場シェアの44.80%を占め、モバイル/タブレットモデルは2031年にかけて最高の11.72%のCAGRが見込まれます。

- 接続タイプ別では、有線ソリューションが2025年のゲーミングヘッドセット市場規模の61.20%を占めていますが、無線モデルは12.56%のCAGRで拡大しています。

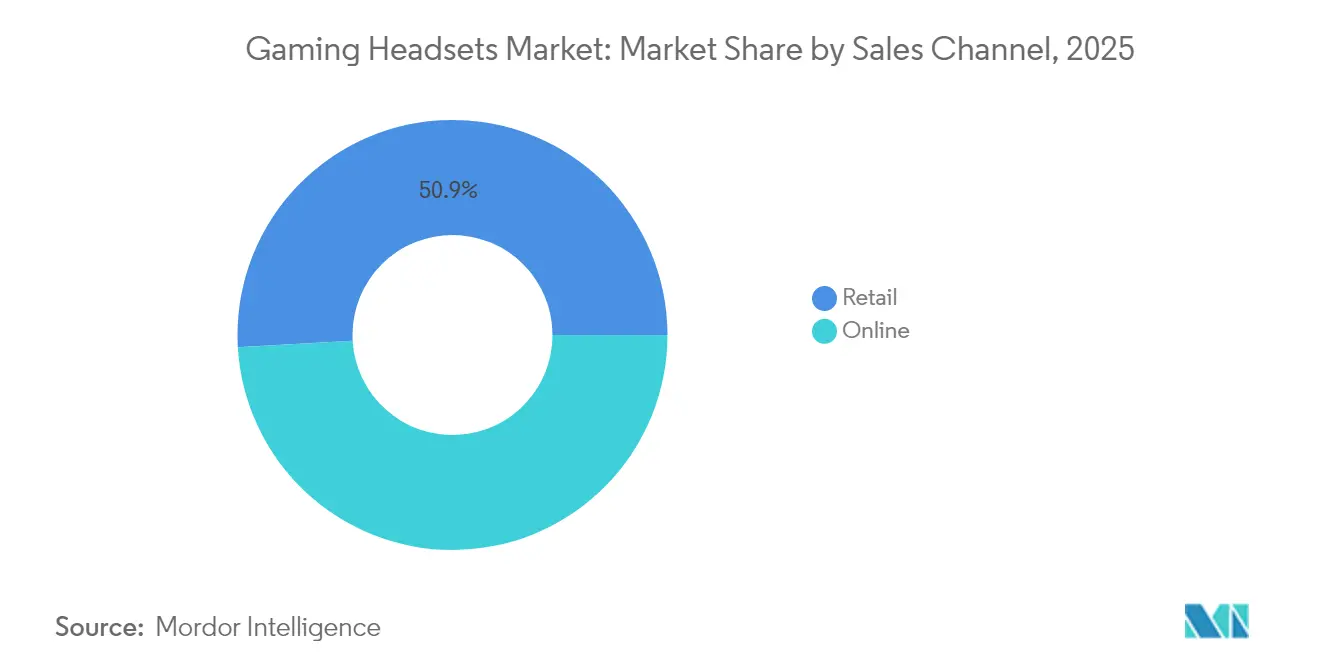

- 販売チャネル別では、小売店が2025年のゲーミングヘッドセット市場規模の50.90%を占め、オンラインプラットフォームが13.22%のCAGRで最も急成長しているルートとなっています。

- 価格帯別では、50米ドル未満のエントリーレベル製品が2025年の市場収益の42.60%を占め、100〜199米ドルのプレミアムセットが14.29%のCAGRで成長しています。

- 地域別では、欧州が2025年に27.20%の収益シェアでリードしていますが、アジア太平洋地域は2031年にかけて年率10.74%の成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルゲーミングヘッドセット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VRゲーミングの人気上昇 | +1.8% | グローバル – 北米およびアジア太平洋で最も強い | 中期(2〜4年) |

| グローバルeスポーツ視聴者数と賞金の急増 | +2.1% | グローバル – アジア太平洋および欧州で最も強い | 短期(2年以内) |

| 低遅延無線チップの急速な普及 | +1.5% | グローバル – 北米および欧州が主導 | 中期(2〜4年) |

| クロスプラットフォーム互換性の需要 | +2.3% | グローバル | 短期(2年以内) |

| クラウドおよびモバイルゲーミングの急増 | +1.9% | アジア太平洋が中核、グローバルへの波及 | 中期(2〜4年) |

| ストリーミング文化とASMRの成長 | +0.8% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VRゲーミングの人気上昇

VRタイトルが主要リリースカレンダーの目玉となり、空間オーディオへの需要がゲーミングヘッドセット市場を従来のステレオデバイスをはるかに超えて拡大させています。2024年のMeta Quest 3の成功事例は、消費者がオーディオと触覚を組み合わせた体験に対して準備ができていることを示し、既存ブランドが統合型3Dプロセッサとモーショントラッキングを搭載した製品の再設計に乗り出すきっかけとなりました。[2]Bluetooth SIG、「高データスループット:無線オーディオの次なる飛躍」、audioxpress.com かつてはニッチだったこれらの仕様は、ケーブルがルームスケールの動きを妨げるメインストリームの無線SKUへと急速に移行しています。ソウル、ロンドン、ロサンゼルスのショッピングモールでVRアーケードが普及するにつれ、バッテリー寿命を維持しながら低ビットレートでも正確な位置情報を提供するヘッドセットへの需要が高まっています。その結果、サプライヤー間のR&D競争が加速し、チップ革新が促進され、最終的には非VRモデルにも波及することになります。

グローバルeスポーツ視聴者数と賞金プールの急増

フラッグシップのモバイルおよびPCトーナメントで1,000万米ドルを超える賞金が、プログレードのヘッドセットを一般プレイヤーにとっての憧れのギアへと変えています。Turtle BeachによるStealth 700ヘッドセットの2025年カプコンプロツアーへの提供などのスポンサーシップは、トーナメントでの勝利を小売販売に結びつけており、特にカフェベースのアマチュアが地域のスターを毎日観戦するアジア太平洋地域で顕著です。主催者はアリーナの観客の騒音を遮断するために密閉型イヤーカップと調整されたボイスコイルを要求しており、ブランドが着脱式ブームマイクとカスタマイズ可能なEQプリセットを追加するきっかけとなっています。TwitchやYouTubeのライブストリームがチームのコミュニケーションを数百万人に再生するにつれ、マイクロフォンは仕様書の主要機能となり、プレミアムモデルの販売を牽引しています。

低遅延無線オーディオチップの急速な普及

NXPのNXH3670が20ミリ秒未満の遅延を達成したことに代表される次世代シリコンが、無線プレイに対する根本的な懸念を払拭しました。[3]NXP Semiconductors N.V.、「NXH3670 | 無線ゲーミングヘッドフォン | Bluetooth低エネルギーオーディオ」、nxp.com 同時に、Bluetooth SIGのマルチチャネル8 Mbpsレートへのロードマップが、かつて非可逆圧縮を強いていた帯域幅の上限を解消しています。プラットフォームホルダーも対応しており、2025年に発表されたすべてのXboxアクセサリーがデフォルトで無線となり、ゲーミングヘッドセット市場をケーブルレスの標準へと誘導しています。これらのチップを採用したブランドは、携帯性に優れたフォームファクターでデスクトップクラスのパフォーマンスを宣伝でき、オフィス時間後にゲームをするハイブリッドワーカーへの訴求力を高めています。

マルチデバイスゲーマーからのクロスプラットフォーム互換性の需要

現代のゲーマーはSwitch、PC、スマートフォン、クラウドサービスを使いこなし、同じヘッドセットがそれらの間でシームレスに切り替わることを期待しています。LogitechのPLAYSYNC AUTO搭載の最新ASTRO A50は、手動ペアリングなしにコンソールと同期しながらスマートフォンからのBluetooth音声を維持するデュアルラジオ設計の典型例です。[4]Logitech International S.A.、「Logitech GがLogi PLAY 2024で主要発表と独占パートナーシップによりグローバルゲーミングコミュニティを熱狂させる」、ir.logitech.com このようなオールインワンの汎用性は北米および欧州における主要な購入動機となっており、韓国やインドでも急速に共感を得ています。クロスプラットフォーム対応に対応するメーカーは、アクセサリーを統合する製品に対してバイヤーがプレミアム価格を受け入れるため、より高いマージンを実現しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チップ不足と工場の混乱 | -1.2% | グローバル、アジア太平洋の製造拠点で最も深刻 | 短期(2年以内) |

| 急成長地域のコスト意識の高いバイヤー | -0.9% | アジア太平洋の新興経済国、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| 長時間のリスニングセッションに関する安全性への懸念の高まり | -0.8% | グローバル、欧州および北米で最も厳格な規制 | 長期(4年以上) |

| 電子廃棄物規制の強化によるコンプライアンスコストの上昇 | -0.6% | 欧州および北米、アジア太平洋へ段階的に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの不安定性

地政学的摩擦や自然災害に起因する繰り返されるチップ不足により、ヘッドセットメーカーは割り当て可能なICを中心に再設計を余儀なくされ、部品コストが上昇し粗利益率が圧迫されています。この混乱は、省電力SoCに依存する無線SKUで最も顕著であり、特定のコーデックが入手できない場合、ブランドは発売を延期するか機能を削減して出荷します。デュアルソーシングや安全在庫などの短納期ソリューションは大企業にとってはバッファとなりますが、中規模の新規参入者にとってはコストがかかり、全体的な無線移行を遅らせ、予測成長率を1.2パーセントポイント削減しています。

長時間のヘッドフォン使用と難聴に関する健康上の懸念

2025年2月のWHO・ITU標準は、音響曝露の追跡と安全なリスニングのプロンプトを義務付け、許容最大音量を100デシベルに制限しています。これに準拠するには追加のセンサーとファームウェアが必要となり、R&D費用が増加し認証が複雑になります。競技ゲーマーは大音量を好む傾向があるため、ブランドは制限を遵守しながら位置情報の手がかりを維持するダイナミックレンジ圧縮を追加する必要があります。非準拠は欧州および北米での法的措置や販売禁止のリスクをもたらし、早期採用を促進する一方で一時的に展開を遅らせ、市場拡大を0.8パーセントポイント削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

互換性タイプ別:モバイルゲーミングがプラットフォームの多様化を牽引

モバイルおよびタブレット製品は2031年にかけて11.72%のCAGRを記録し、クラウドサービスがAAAタイトルをスマートフォンにもたらすことで全カテゴリーの中で最も急速な普及を反映しています。それでもPC設計は2025年のゲーミングヘッドセット市場シェアの44.80%を占め、高出力ドライバーを必要とするeスポーツカフェとコンテンツクリエイターに支えられています。2024年末のリフレッシュサイクルに後押しされたコンソール周辺機器は安定を維持していますが、デバイスに依存しないモデルへと漸進的なシェアを譲っています。モバイル中心の設計のゲーミングヘッドセット市場規模は、スマートフォンがより優れたグラフィックスプロセッサを統合するにつれ、2026年から2031年の間に8億400万米ドルを追加すると予測されています。

クロス互換性は交渉の余地のない要件となり、USB-CとデュアルバンドのBluetooth対応2.4GHzラジオがベースラインの仕様となっています。Microsoftの刷新されたXbox無線ヘッドセットは、プラットフォームホルダーがユニバーサルプロファイルに収束する方法を示しており、成熟したPC地域でもモバイルファーストのアイテムが普及するのを助けています。5Gの遅延改善が主要都市に普及するにつれ、ロビーの待機時間が短縮され、ポータブルな競技プレイが標準化され、マルチデバイスモデルに支払われるプレミアムが強化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続タイプ別:有線の優位性にもかかわらず無線革命が加速

有線SKUは、ゼロ遅延の保証と魅力的なエントリー価格により、2025年のゲーミングヘッドセット市場規模の61.20%を依然として占めています。しかし、コーデック効率とバッテリー寿命がレガシーの限界を超えて飛躍的に向上するにつれ、無線出荷台数は12.56%のCAGRで成長し、そのリードを侵食していきます。最新のMaxwellモデルの80時間の持続時間はセッション中の充電への不安を解消し、20ミリ秒未満の遅延はカジュアルプレイにおける人間の反応閾値を下回るようになりました。

ストリーマーとVRユーザーが先行採用者となっており、カメラやヘッドセットリグへの自由な動きを重視しています。VRアーケードが進化するにつれ、都市部の住宅の部屋の広さが柔軟なセットアップを必要とすることが多いアジア太平洋地域では、無線の普及がさらに加速しています。予測期間にわたって、アナリストは2028年以降まもなく無線のゲーミングヘッドセット市場シェアが有線を上回り、大型小売店のアクセサリー販売計画を再構築すると予想しています。

販売チャネル別:デジタルコマースが流通ダイナミクスを変革

実店舗が2025年の収益の50.90%を支配していますが、オンラインマーケットプレイスは13.22%のCAGRで急速に追い上げています。Turtle Beach、Logitech、Razerによるダイレクト・トゥ・コンシューマーウェブサイトは、インフルエンサーによる開封動画、バンドルされたゲームコード、カスタマイズされたファームウェアアップデートを活用してエンゲージメントを深め、ファーストパーティデータを収集しています。Amazonやインドおよびブラジルのリージョナルプラットフォームのレビュー、評価、アルゴリズムによるレコメンデーションにより、ニッチなSKUが迅速に表示され、かつて限られた棚スペースに依存していた買い物客の選択肢が広がっています。

実店舗は、試聴ステーションと贈り物購入のための即時入手可能性を通じて依然として存在感を維持しています。「クリック&コレクト」などのハイブリッドモデルが台頭しており、買い物客がオンラインで注文した後に店舗でヘッドセットを試聴できるようになっています。両チャネルを最適化するブランドはリーチを拡大し、早期採用者向けにオンラインでローンチをシードし、需要の実証によりリターンリスクが低減した後に小売に展開します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:プレミアムセグメントが価値の移行を捉える

50米ドル未満のエントリーレベル製品は、カジュアルモバイルプレイヤーが手頃な価格を求めたことで2025年の収益の42.60%を維持しました。しかし、100〜199米ドルのプレミアム製品が最も速い14.29%のCAGRを記録しており、意味のあるパフォーマンス向上への投資に対する消費者の準備が高まっていることを示しています。プレミアム層のゲーミングヘッドセット市場規模は、2025年の約7億8,500万米ドルから2031年には約17億3,000万米ドルに成長すると予測されています。

この支出を牽引しているのはeスポーツへの野心とストリーミングによる収益化であり、競技グレードのドライバー、レザーレット製メモリーフォームパッド、ハイレゾ認定マイクロフォンが測定可能なFPS向上や視聴者の増加につながります。50〜99米ドルのミッドレンジ帯は、ディスカウントブランドが音響性能を向上させる一方でフラッグシップが季節的なプロモーションを通じてより手頃になるにつれ、圧迫に直面しています。メーカーはコストのかかるR&Dを、以前の世代のANCや無線モジュールを70米ドル未満の製品に転用することで相殺し、エントリーユーザーをブランドエコシステムに引き留めています。

地域分析

2025年における欧州の27.20%のシェアは、成熟したプレミアム志向の顧客基盤を示していますが、飽和状態とマクロ経済的な圧力がユニット成長を抑制しています。英国の市場が1.8%下落したことに見られるハードウェアリフレッシュの周期性は、コンソールの販売が鈍化するにつれて付属周辺機器にも影響を与えています。ドイツとフランスは高インピーダンスドライバーへの需要を支える堅固なPCゲーミング文化を維持しており、北欧の通信事業者はヘッドセットを光ファイバーブロードバンドプランにバンドルすることで無線の普及を推進しています。リサイクル可能性と電子廃棄物に関する環境指令が設計上の制約を追加しており、EU規制に精通した国内OEMに思わぬ恩恵をもたらしています。

アジア太平洋地域は年率10.74%で成長しており、中国、日本、韓国における5Gカバレッジの普及とモバイルeスポーツの急成長が原動力となっています。同地域のゲーミングヘッドセット市場規模は、ポータブルプレイが数量と平均販売価格の両方を押し上げるにつれ、今十年が終わる前に欧州を上回ると予測されています。地元OEMはコスト優位性を活かして迅速にイテレーションを行っていますが、グローバルブランドはトーナメント回路での威信を依然として維持しています。長い通勤時間という文化的規範が軽量で折りたたみ可能なデザインへの需要を生み出しており、一方でWHOの安全ガイドラインは日本の高齢化するゲーマー層に強く響き、統合型曝露メーターを搭載したモデルの販売を押し上げています。

北米は、技術リーダーシップ、高ARPUのゲーマー、急成長するクリエイターエコノミーを背景に着実に成長しています。TwitchやYouTubeのコンテンツクリエイターは放送品質のマイクを好み、基本的なオーディオハードウェアが機能的であっても反復的なアップグレードを促しています。中国からの輸入品への関税案は小売価格を引き上げ、最終組み立てのメキシコへのニアショアリングを促進する可能性があり、パイロット運用の初期兆候が現れています。カナダのゲームスタジオへの寛大な税制優遇措置は、リファレンスグレードのモニタリングを必要とする開発者のヘッドセット販売を間接的に押し上げています。全体として、この地域はプレミアム価格帯に偏っていますが、学校のeスポーツクラブの間でエントリーレベルの無線製品が普及しつつあります。

競合環境

このセクターは中程度に分散しており、上位5社の合計で2024年収益の推定48%を占めています。Logitech、Razer、CorsairはEQ、RGBライティング、クロスデバイスマクロを制御する統合ソフトウェアスイートを通じてロックインを構築しており、ユーザーにとってエコシステムからの離脱コストを高めています。8,200万台の累計ヘッドセット出荷台数を誇るTurtle Beachは、コンソールの歴史とトーナメントスポンサーシップを活用してカジュアルバイヤーの認知度を維持しています。SonyのInzoneラインは、プラットフォームオーナーがPCアクセサリーに多角化する方法を示しており、ブランドの信頼を通じてシェアを吸収する可能性があります。

無線イノベーションが主要な競争の場となっています。ブランドはBLE Audio、独自の2.4GHzリンク、新興のWi-Fiコーデックを採用してプレミアムの優位性を維持するために競い合っています。コンポーネント不足は、競合他社に先駆けてカスタムASICの供給を確保できる垂直統合プレイヤーに力を与えています。WHO・ITU標準への準拠も差別化要因であり、先行者は安全なリスニングダッシュボードと自動音量制限を保護者や学校リーグへの販売ポイントとして強調しています。小規模な挑戦者はeスポーツのニッチや文化的にターゲットを絞ったSKU(例:日本のコンパクトなアニメテーマモデル)に注力し、インフルエンサーマーチャンダイジングを通じて地域的に拡大しています。

パートナーシップ戦略は引き続きダイナミックです。ハードウェアメーカーはGame PassやPlayStation Plusの初月分をバンドルして価値を高め、韓国やスカンジナビアの通信キャリアはヘッドセットを5G契約にパッケージしています。スーパーマーケットチェーンへのホワイトラベルOEM供給は価格敏感な市場の数量を維持していますが、マージンはデータ分析によって磨かれたダイレクトブランドチャネルに有利です。予測期間にわたって、勝者はシリコン制御、ソフトウェアエコシステム、オムニチャネルリーチのバランスを取ることになります。

ゲーミングヘッドセット産業のリーダー

Razer Inc.

Sony Interactive Entertainment

HyperX (HP Inc.)

Logitech International SA

Corsair Gaming Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Turtle Beachは、公式ライセンスを受けたNintendo Switch向けRecon 70およびAirlite Fitモデルを含む、16の新しいクロスプラットフォームヘッドセットとコントローラーを発売しました。

- 2025年5月:Turtle Beachはカプコンプロツアー2025の公式ヘッドセットパートナーとなり、トーナメントプレイ用にStealth 700無線ユニットを提供しました。

- 2025年4月:JLabとMrBeastが、コスト意識の高いバイヤーをターゲットとした29.99米ドルの有線ゲーミングヘッドセットをウォルマート限定で発売しました。

- 2025年2月:WHOとITUが、ゲーミング関連の難聴を防ぐためのグローバル標準を発表し、曝露追跡と安全モードを義務付けました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、ゲーミングヘッドセット市場を、統合マイクロフォンを搭載し、主にコンソール、PC、またはモバイルゲーミング用途として販売されるすべての有線または無線のオーバーイヤーまたはオンイヤーオーディオ周辺機器と定義しています。収益はメーカー販売価格で把握され、入手可能な場合は小売販売実績で検証されています。

スコープの除外対象には、オフィス電話専用に最適化されたヘッドセット、マイクロフォンのない音楽専用ヘッドフォン、および対象外とされる複合現実型ヘッドマウントディスプレイが含まれます。

セグメンテーションの概要

- 互換性タイプ別

- コンソールヘッドセット

- PCヘッドセット

- モバイル/タブレットヘッドセット

- 接続タイプ別

- 有線

- 無線

- 販売チャネル別

- 小売

- オンライン

- 価格帯別

- エントリー/バジェット(50米ドル未満)

- ミッドレンジ(50〜99米ドル)

- プレミアム(100〜199米ドル)

- ハイエンド/eスポーツ(200米ドル以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域のコンポーネントサプライヤー、オーディオチップベンダー、eスポーツチームマネージャー、専門小売業者、地域ディストリビューターにインタビューを実施しました。これらの対話により、平均販売価格、空間オーディオなどの新興機能、返品率、プロモーションカレンダーが明確になり、モデル係数の微調整と弾力性の前提のテストに活用されました。

デスクリサーチ

エンターテインメントソフトウェア協会、中国音響産業協会、日本コンピュータゲーム協会などの機関からの公開統計、国連コムトレードおよび米国国勢調査の電子機器貿易テーブルからの輸出入パネルを使用して、インストールベースとアクセサリー付属率のマッピングから開始しました。米国消費者技術協会、ユーロスタットの家庭ICT調査、スタティスタの公開eスポーツスナップショットなどのソースから得た消費者支出データが、地域全体の需要ポケットの規模把握に役立てられました。

企業指標については、SECおよび欧州登記所に提出された監査済み収益ラインと出荷コメンタリーをDow Jones FactivaおよびD&B Hooversでインデックス化された年次報告書から抽出しました。価格帯は、ウェブスクレイピングされた小売業者カタログと主要eコマースポータルでの自発的な開示によってクロスチェックされました。上記の二次ソースリストは例示的なものであり、前提を精緻化するために多くの追加ソースが参照されました。

市場規模推計と予測

アクティブなコンソール、PC、モバイルゲーマー数から始まり、ゲーマーコホートごとの平均ヘッドセット所有率を重ね、加重平均販売価格を乗じるトップダウンのデバイス普及率ビルドを適用しました。選択的なボトムアップのサプライヤーロールアップとチャネルチェックが、最終調整前の合計値の検証に役立てられました。追跡する主要変数には、年間コンソール出荷台数、PCゲーミングGPUインストール数、eスポーツトーナメント視聴者数の成長、接続性別の小売平均販売価格の推移、為替レートの変動、ホリデー四半期の季節性スパイクが含まれます。2030年までの予測は、一次専門家から収集したコンセンサス見解に対して変数の軌跡がストレステストされるシナリオ分析と組み合わせた多変量回帰に依存しています。ニッチな地域のデータギャップは、過去の普及曲線から導出された地域プロキシ比率によって補完されました。

データ検証と更新サイクル

アウトプットは三層チェックを通過します:自動分散フラグ、アナリストによるピアレビュー、シニアによる承認。四半期決算、関税の変化、または技術的な発表によって入力値が大きく変動した場合、モデルを再開します。完全な更新は年次で行われ、すべての公開コピーはクライアントへの納品直前に再検証されます。

ゲーミングヘッドセットのベースラインが信頼できる理由

公開されている数値はしばしば乖離しています。企業がVRヘッドセットを混在させたり、小売マージンを一貫性なく適用したり、モデルを散発的に更新したりするためです。ゲーマーコホート、現在の平均販売価格の段階、年次更新サイクルに基づくことで、Mordor Intelligenceはクライアントが再現できるバランスの取れた見解を提供しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| 28億米ドル | ||

| 27億1,000万米ドル | 地域コンサルタントA | プレミアムeスポーツモデルを除外し、2023年の静的平均販売価格を適用 |

| 36億3,000万米ドル | グローバルコンサルタントB | ストリーミングヘッドセットをバンドルし、2024年ベースから楽観的な12%のCAGRを適用 |

これらの対比は、定義が広がるか価格の進行が誇張されると、合計値が大きく変動することを示しています。したがって、厳格な変数選択と透明性のある更新サイクルにより、意思決定者に最も信頼性の高い出発点を提供しています。

レポートで回答される主要な質問

ゲーミングヘッドセット市場の現在の規模はどのくらいですか?

ゲーミングヘッドセット市場は2026年に30億7,000万米ドル相当であり、2031年までに48億2,000万米ドルに拡大すると予測されています。

ゲーミングヘッドセットで最も成長が速い地域はどこですか?

アジア太平洋地域がモバイルeスポーツ、5G接続、可処分所得の増加に牽引され、2031年にかけて10.74%のCAGRで成長をリードしています。

無線ゲーミングヘッドセットが人気を集めている理由は何ですか?

低遅延チップセットとバッテリー寿命の向上により、有線のパフォーマンスに匹敵するようになり、VR、ストリーミング、日常的なプレイにおいて無線がより便利になっています。

新しいWHO聴覚安全基準はヘッドセット設計にどのような影響を与えますか?

メーカーは曝露追跡と音量制限機能を追加する必要があり、R&Dコストが増加しますが、安全性を重視する消費者に対して先行採用者に競争上の優位性をもたらします。

最も急速に拡大している価格セグメントはどれですか?

100〜199米ドルのプレミアムモデルが最も急成長しており、ゲーマーが高忠実度とトーナメントグレードのマイクロフォンに投資するにつれて14.29%のCAGRで成長しています。

ゲーミングヘッドセット市場の主要企業はどこですか?

Logitech、Razer、Turtle Beach、Corsair、HyperXが合わせてグローバル収益のほぼ半分を占め、ブランドエコシステムと無線イノベーションを活用してリードを維持しています。

最終更新日: