ゲームベースドラーニング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

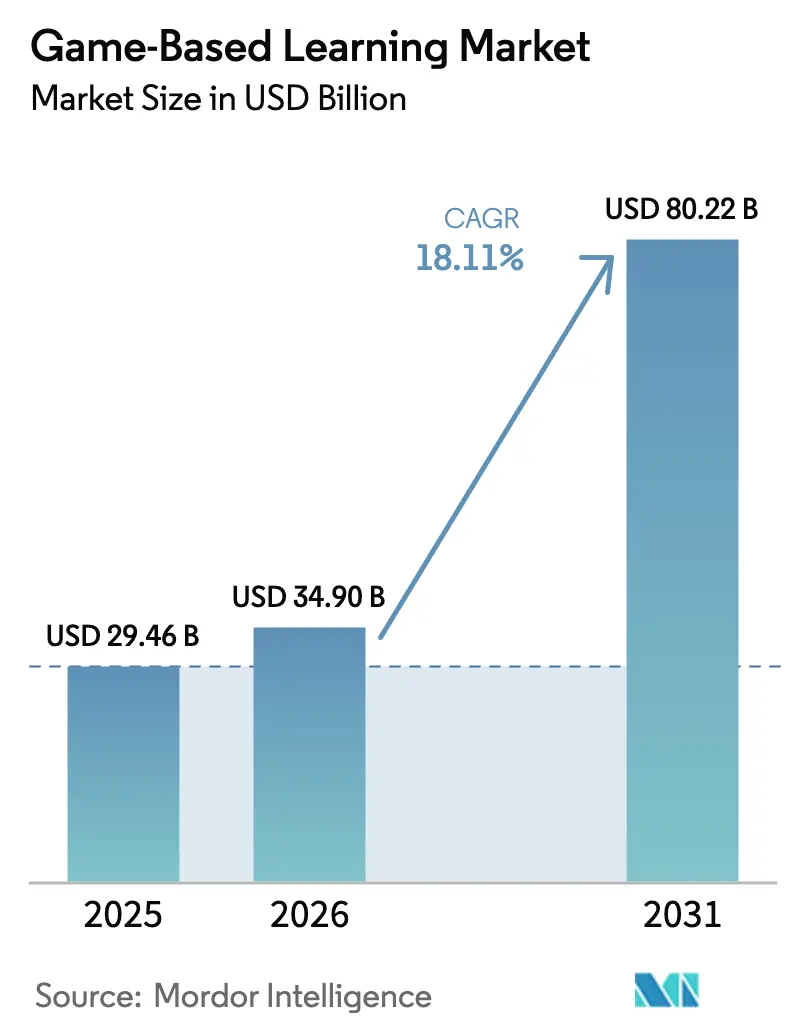

| 市場規模 (2026) | 34.90 十億米ドル |

| 市場規模 (2031) | 80.22 十億米ドル |

| 成長率 (2026 - 2031) | 18.11% CAGR |

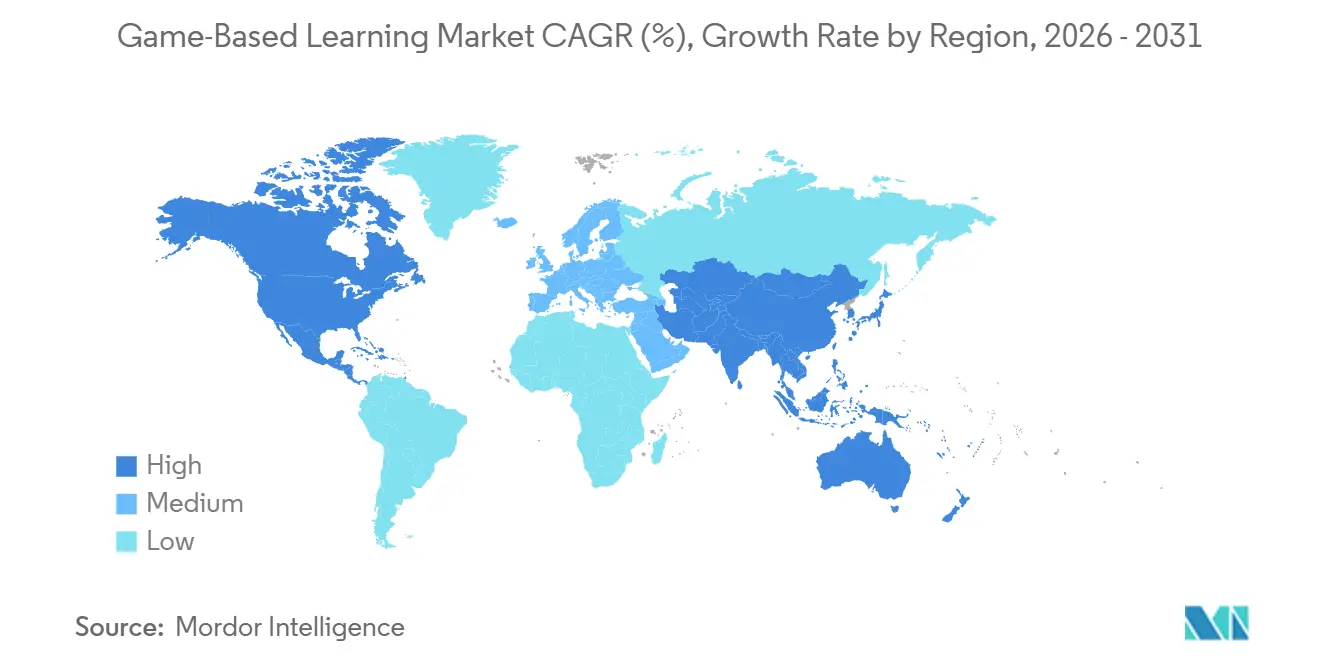

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲームベースドラーニング市場分析

ゲームベースドラーニング市場規模は、2025年の294億6,000万USDから2026年には349億USDに拡大し、2031年までに802億2,000万USDに達する見込みで、2026年から2031年にかけて18.11%のCAGRで成長すると予測されています。生成AIオーサリングツール、5Gエッジストリーミング、ニューロアダプティブフィードバックループの急速な普及により、制作サイクルが短縮され、ベンダーは数ヶ月ではなく数日でコンテンツを更新できるようになっています。企業はインタラクティブモジュールをリスク軽減資産として位置づけ、違反の繰り返し発生率を低下させる一方、学校はハードウェア集約型ラボの拡張可能な代替手段として活用しています。AR・VRヘッドセットの価格が500USD以下に低下したことでアクセスが広がり、ハイパースケールプロバイダーのクラウドテンプレートがインフラ障壁の大部分を取り除いています。競争の激しさはコンテンツの所有からプラットフォームの俊敏性へとシフトしており、ローカライゼーションおよびコンプライアンスワークフローを自動化するパブリッシャーに規模の優位性が集中しています。

主要レポートのポイント

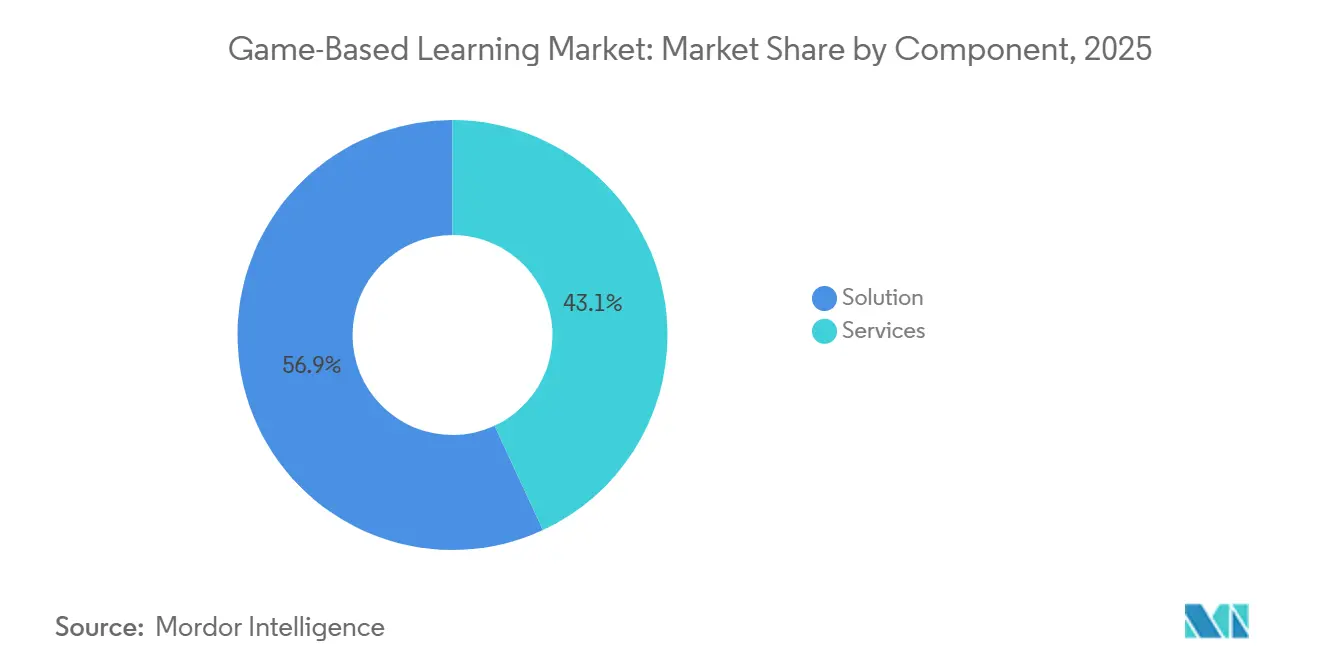

- コンポーネント別では、ソリューションが2025年に56.91%の収益シェアをリードし、サービスは2031年にかけて19.40%のCAGRで拡大する見込みです。

- プラットフォームタイプ別では、オンライン配信が2025年のゲームベースドラーニング市場シェアの64.32%を占め、18.65%のCAGRで拡大しています。

- 展開モード別では、オンプレミスインストールが2025年のゲームベースドラーニング市場の58.37%を占め、クラウド展開は2031年にかけて19.99%の成長が予測されています。

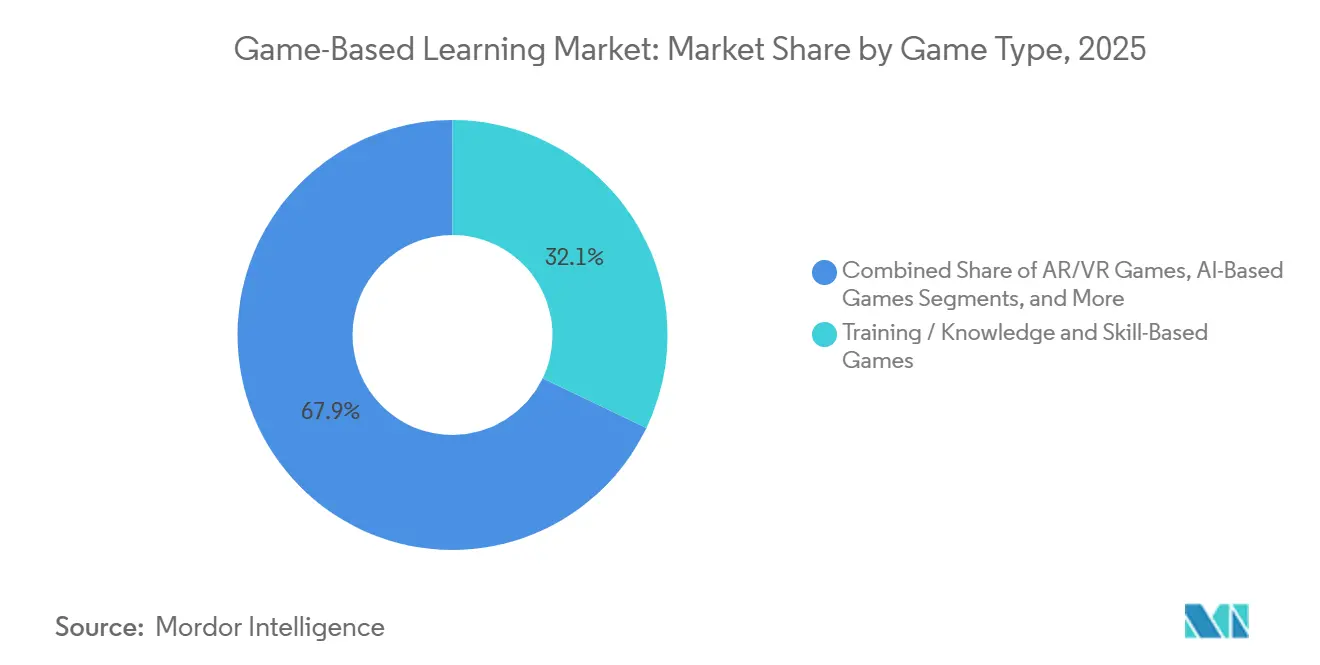

- ゲームタイプ別では、知識・スキルベース形式が2025年に32.11%のシェアを保持し、AR・VRタイトルは21.42%のCAGRで最も急成長しているカテゴリーです。

- エンドユーザー産業別では、教育機関が2025年に44.93%のシェアを維持していますが、企業は2031年にかけて20.32%という最高のCAGRを記録しています。

- 地域別では、北米が2025年に38.27%の収益シェアを占め、アジア太平洋地域は2031年にかけて22.86%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゲームベースドラーニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応オーサリングツールによるコンテンツ制作時間の大幅短縮 | +3.8% | 北米とヨーロッパで早期採用が進むグローバル市場 | 短期(2年以内) |

| スマートフォンファーストの新興市場学習者による総市場規模の拡大 | +4.2% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 企業コンプライアンス義務によるゲーミファイドマイクロトレーニングの推進 | +3.5% | 規制フレームワークに牽引される北米とEU | 中期(2〜4年) |

| 5Gおよびエッジストリーミングによるデバイス仕様制限の解消 | +2.9% | グローバル、アジア太平洋地域と中東で加速 | 長期(4年以上) |

| 大手テクノロジー企業の教育ファンドによる投資 | +2.1% | グローバル、北米と中国に集中 | 中期(2〜4年) |

| ニューロアダプティブゲームによる測定可能な学習ROIの向上 | +1.6% | 北米とヨーロッパ、アジア太平洋地域でパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応オーサリングツールによるコンテンツ制作時間の大幅短縮

生成AIスイートにより、モジュール開発期間が12〜16週間から10日未満に短縮され、規制や技能格差が生じた際にパブリッシャーがカリキュラムを迅速に更新できるようになっています。[1]Microsoft Corporation、「Microsoft、コパイロット搭載教育ツールを拡充」、microsoft.com 50〜60%のコスト削減分は、ユーザー獲得および分析機能の強化に再投資されています。オーサリングの民主化によりベンダー基盤が拡大している一方、品質保証ワークフローは依然として未成熟であり、機関は手動レビュー層を追加せざるを得ない状況です。今後2年間で、大規模言語モデルによるスクリプト作成と人間によるベッティングを組み合わせたプラットフォームが、ヘルスケアおよび金融サービスコンプライアンス分野での契約を加速させる立場に置かれています。

スマートフォンファーストの新興市場学習者による総市場規模の拡大

インドは2025年に7億5,000万台を超えるアクティブスマートフォンを保有し、データコストは1ギガバイトあたり0.10USD未満となり、世界最大のモバイルネイティブ学習者コホートを形成しています。インドネシアやナイジェリアでも同様の動向が見られ、製品設計は親指操作インターフェース、3〜5分のゲームループ、オフラインモードキャッシングへと向かっています。低帯域幅アセット配信とキャリア課金に最適化したベンダーは、PC時代を経験せずに発展した市場を開拓しています。このドライバーにより、ゲームベースドラーニング市場はアジア太平洋地域、中東、アフリカにおいて2029年まで急速な普及曲線を維持すると予測されています。

企業コンプライアンス義務によるゲーミファイドマイクロトレーニングの推進

データプライバシーおよび職場行動に関する規制が一層厳格化するにつれ、予算管理は学習・能力開発(L&D)部門からコンプライアンス担当者へと移行しています。これらの担当者は現在、意思決定ツリーを詳細に記録し、包括的な監査証跡を確保するシナリオベースのトレーニングモジュールを優先しています。[2]インド電気通信規制庁、「インド通信統計2025」、trai.gov.in 出典:連邦取引委員会、「Amazon Alexaプライバシー和解」、ftc.gov このアプローチを早期に採用した組織では、従来のスライドデッキベースのトレーニング手法と比較して、修了率が40〜50%向上し、評価スコアが30%上昇するという顕著な改善が報告されています。これらの結果は、シナリオベーストレーニングに関連する投資収益率(ROI)の主張を強く裏付けています。さらに、リアルタイムダッシュボードやERPシステムとのシームレスな統合などの高度な機能を提供するベンダーは、複数年にわたる成果ベースの契約を獲得しています。エンタープライズグレードのソリューションに対するこの高まる需要は、堅牢なエンタープライズ統合機能を欠くコンシューマーグレードのアプリケーションに対してより高い参入障壁を生み出しています。

5Gおよびエッジストリーミングによるデバイス仕様制限の解消

20ミリ秒未満のレイテンシを実現する新しい5Gグリッドにより、クラウドレンダリングされたARおよびVRシミュレーションが中位クラスのデバイスにシームレスにストリーミングされ、アクセシビリティとユーザーエクスペリエンスが大幅に向上しています。サウジアラビアとUAEの医学部では、従来のオンプレミスVRラボをピクセルストリーミング版に置き換えることで、総所有コストが40〜50%削減されたと報告されており、拡張性と柔軟性も向上しています。ネットワークカバレッジの高密度化に伴い、パフォーマンスのボトルネックはデバイスのGPUから通信パートナーシップへと移行しており、コンテンツパブリッシャーはパフォーマンスの最適化とサービスのシームレスな提供を確保するためにキャリアとのバンドル契約を志向するようになっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した教育学標準が国境を越えた販売を阻害 | -2.3% | グローバル、ヨーロッパとアジア太平洋地域で深刻 | 中期(2〜4年) |

| 保護者によるデータプライバシーへの反発 | -1.8% | 北米とEU、アジア太平洋地域でも台頭 | 短期(2年以内) |

| インストラクショナルゲームデザイナーの不足 | -1.5% | グローバル、北米とヨーロッパで最も深刻 | 中期(2〜4年) |

| 不安定なアプリストアポリシーによる発見可能性の低下 | -1.2% | グローバル、モバイルファーストパブリッシャーへの集中的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化した教育学標準が国境を越えた販売を阻害

LTIおよびxAPIの採用が一貫していないため、パブリッシャーは北米、ヨーロッパ、アジア太平洋地域にわたって個別のコンテンツパイプラインを維持することを余儀なくされています。この断片化は運営上の非効率を生み出し、パブリッシャーはこれらの個別パイプラインの管理・維持に追加リソースを割り当てなければなりません。コモンコア、ナショナルカリキュラム、CBSEなど多様な評価フレームワークは、カスタマイズされた問題バンクを必要とすることでさらに状況を複雑にしています。これらの特注要件はローカライゼーション予算を大幅に膨らませ、展開スケジュールを遅延させ、パブリッシャーが効率的な運営を実現することを困難にしています。多くの場合、小規模スタジオは複数市場にわたるコンプライアンスの複雑さに対処するリソースを欠くため、単一地域に特化した戦略に回帰します。そうすることで、コンプライアンスコストを吸収し競争優位を維持する能力を持つ多国籍企業に市場シェアを譲渡することになります。標準化団体が統一スキーマについて合意に達しない限り、ゲームベースドラーニング市場はホームテリトリー以外での長期的な販売サイクルと運営上の非効率に悩まされ続け、全体的な成長ポテンシャルが阻害される可能性が高いです。

保護者によるデータプライバシーへの反発

COPPAおよびGDPRによる行動テレメトリー収集の制限により、プラットフォームはリッチなパーソナライゼーションの利点と簡素化された同意フローの必要性を天秤にかけることを余儀なくされています。これらの規制は、適応型アルゴリズムの機能に不可欠なユーザーデータの収集・活用能力を大幅に制限しています。Discordとの580万USDの和解は学区内での警戒感をさらに高め、エンドツーエンド暗号化を組み込んでいないアプリをブラックリストに登録する学区が増加しています。このトレンドは、教育セクター内でのデータプライバシーとセキュリティへの関心の高まりを反映しています。ベンダーはこれらの懸念に対処するためにプライバシー機能を組み込んだアーキテクチャを構築していますが、古いコードベースの改修は費用と複雑さを伴い、機能リリースに大幅な遅延を引き起こしています。その結果、K-12セグメントでの採用率は今後2年間は低調に推移すると予測されており、ステークホルダーは急速な技術進歩よりもコンプライアンスとセキュリティを優先しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:スタジオがデザインをアウトソースするにつれてサービスが拡大

2025年、サービスは総収益の43.09%を占め、企業がカリキュラムマッピングと分析をアウトソースする傾向が強まる中、堅調な19.40%のCAGRで成長する軌道にあります。ゲームベースドラーニングサービス市場は大幅に拡大しています。この成長はソフトウェアのコモディティ化によってライセンスマージンが圧迫される一方、熟練デザイナーの不足が高いサービス価格を維持し続けていることによって牽引されています。フォーチュン500企業の増加する数が成果ベースの契約へとシフトしています。この戦略的な動きはパフォーマンスリスクをベンダーに移転するだけでなく、支払いをプロジェクト完了率に直接連動させ、説明責任と測定可能な成果を確保しています。

アウトソーシングはローカライゼーション取り組みの加速においても重要な役割を果たしています。専門スタジオは英語モジュールを数週間以内に10言語に翻訳することに高い習熟度を持ち、コンテンツが多様な視聴者に文化的に響くことを確保しています。これらのスタジオはさらに一歩進んで、ERPスイート内でリアルタイムダッシュボードを提供するためにLMS APIと統合しています。このエンジニアリング能力は、必要なリソースと専門知識を欠くことが多い多くの社内L&Dチームにとって大きな課題です。その結果、ゲームベースドラーニング市場はハイブリッドモデルをますます支持するようになっています。これらのモデルでは、ソフトウェアサブスクリプションがサービス時間とバンドルされることが多く、従来のスタンドアロンライセンスからの転換を示しています。このアプローチは購入者にとっての価値を高めるだけでなく、包括的なソリューションを求める企業の進化するニーズとも一致しています。

プラットフォームタイプ別:オンラインの優位性がモバイルファーストへのシフトを反映

2025年、オンラインプラットフォームは64.32%という大きな市場シェアを占め、18.65%という印象的なCAGRで成長すると予測されています。この堅調な成長は主に、従来のアプリストアを効果的に迂回するローフリクションブラウザエンジンの採用によるもので、シームレスなユーザーエクスペリエンスを実現しています。このトレンドは、モバイルデバイスがインターネット利用を支配する新興経済圏のユーザーに見られるスマートフォン中心の行動と密接に一致しています。ハイブリッドオンライン・オフラインモデルは4Gカバレッジが不安定な地域で引き続き重要な役割を果たしていますが、全体的な収益貢献は安定化の兆しを見せており、市場ダイナミクスの変化を示しています。

オフラインパッケージは防衛および高セキュリティの企業セクターでは依然として関連性を持つものの、手動パッチ配布への依存によりアップグレードが遅延し、運営効率が低下するという課題に直面しています。対照的に、オンラインベンダーはリアルタイムクラウド分析、自動バージョン切り替え、A/Bテストなどの高度な技術を活用して競争優位を維持しています。これらの機能は継続的な改善と適応性を可能にし、今日の急速に変化する市場環境において不可欠です。その結果、ゲームベースドラーニング市場は従来のボックスライセンスから常時更新されるモダンなSaaSダッシュボードへと緩やかながら顕著な移行を遂げており、柔軟でスケーラブルなソリューションへの高まる需要を反映しています。

展開モード別:学校がインフラを削減するにつれてクラウドが急増

2025年、オンプレミスアーキテクチャは主にレガシー調達慣行と従来システムへの継続的な依存により、58.37%という支配的なシェアを保持しています。しかし、クラウド展開は大幅な成長を遂げ、学区が運営を効率化しオーバーヘッドコストを削減するためにゼロメンテナンスのスケーリングを採用するにつれて、19.99%という注目すべきシェアを獲得しています。AWS Educateの事前設定済みサーバーテンプレートは大きな優位性を提供し、総所有コストを最大40%削減します。このコスト効率と展開の容易さが相まって、ITインフラを最適化しようとする中規模大学にとって魅力的な選択肢となっています。

グローバル展開は、ベンダーがコンプライアンスを確保するためにユーザーデータをさまざまな地域クラスターに分散させることを要求する地域データ主権法により、相当な課題に直面しています。これらの複雑さにもかかわらず、多くの購入者は自動パッチ適用とエラスティックコンピューティング機能の利点がコンプライアンス要件による困難をはるかに上回ると感じています。サブスクリプション更新が近づくにつれ、注目すべき変化が観察されています:多くのオンプレミスクライアントがハイブリッドクラウドモデルへと移行しています。このアプローチにより、以前の投資を保護しながらクラウドソリューションのスケーラビリティと柔軟性を活用することができます。この継続的な移行トレンドは、ゲームベースドラーニング市場をクラウドファーストのイノベーション軌道へと確実に押し進め、予測期間における持続的な成長と技術的進歩を確保しています。

ゲームタイプ別:ハードウェアコストの急落によりARおよびVRが急増

2025年、知識・スキルベースのタイトルは32.11%の市場シェアを保持し、市場における強固な存在感を示しています。一方、ARおよびVRエクスペリエンスは急増し、500USD未満のヘッドセットの入手可能性の向上に大きく牽引されて21.42%のCAGRを誇っています。これらの手頃な価格のデバイスにより没入型技術がより幅広い層にアクセス可能となり、さまざまなセクターでの採用が促進されています。これらの技術をパイロット導入している医学部では、空間推論スコアが25%向上したという注目すべき結果が報告されており、予算正当化をさらに強化し、教育応用におけるARおよびVRのポテンシャルを示しています。

モーションシックネスの懸念によりセッション時間が制限されますが、モジュラーコンテンツデザインアプローチは学習を管理可能なセグメントに分割することでユーザー疲労を軽減するのに役立ちます。さらに、AIによる適応性が個々のユーザーに合わせた学習ペースのカスタマイズと足場となるヒントの提供によってこれらの没入型エクスペリエンスを強化する予定です。通信事業者が5G利用促進のためにヘッドセットを補助するにつれ、ARおよびVRと密接に連携するゲームベースドラーニング市場は大幅な成長が見込まれています。先進技術と市場戦略のこの相乗効果が、今後数年間のARおよびVRの革新と採用拡大を牽引すると期待されています。

エンドユーザー産業別:オンボーディングコストの急騰により企業が加速

2025年、教育は収益の44.93%という大きなシェアを占め、市場における支配的な地位を示しています。しかし、企業の採用は20.32%の年平均成長率(CAGR)で急速に拡大しています。企業はゲーミファイドオンボーディングプロセスを離職率の低下と結びつけるようになっており、従業員定着率向上におけるゲームベースドラーニングの有効性を示しています。一方、小売業と物流業の両セクターでは生産性到達時間が最大30%短縮されており、CFOにとってROIが非常に透明で測定可能なものとなり、これらの産業でのさらなる採用を促進しています。

政府機関は公衆衛生上の緊急事態への備えとしてシミュレーション訓練を活用しており、従来の教育や企業環境を超えたゲームベースドラーニングアプリケーションの多様性を示しています。消費者側では、購入は依然として主に価格感応度が高く、北米とヨーロッパに集中しており、地域の嗜好と経済的要因を反映しています。さらに、WorkdayやSAP SuccessFactorsなどのプラットフォームとのHRスイート統合は、エンタープライズユーザーにとって標準的な機能要件となっています。シームレスな統合に対するこの高まる需要は、ゲームベースドラーニング市場をエンタープライズグレードのセキュリティ対策と堅牢なデータガバナンス標準の採用へと向かわせています。これらの標準は、以前は教育ソフトウェアでは一般的ではありませんでしたが、エンタープライズクライアントの進化するニーズを満たすために不可欠なものとなっています。

地域分析

北米は2025年に38.27%の収益を支配し、タイトルIVテクノロジーストリームへの17億USDの投資と密度の高いエドテックエコシステムに支えられています。企業のスキルアップ予算がK-12支出を上回るようになり、ベンダーの焦点はコンプライアンスおよびリーダーシップモジュールへとシフトしています。購入者はCanvasおよびBlackboardとのLTI統合を要求しており、これは小規模スタジオにとって障壁となり、シングルサインオンセキュリティに対応できるプラットフォームへの統合を促進しています。

アジア太平洋地域は2031年にかけて22.86%のCAGRで拡大すると予測されており、インドの12億USDのデジタル教育学マンデートと中国の学習塾から自己ペースアプリへの転換によって牽引されています。キャリア課金と低帯域幅最適化が決定的な成功要因であり、通信事業者はデータプランに学習サブスクリプションをバンドルしています。言語の多様性がコンテンツライブラリを分断しており、AI生成音声とオンスクリーンテキストでローカライゼーションを自動化するスタジオが有利な立場にあります。

ヨーロッパは2025年収益の5分の1弱を占めています。GDPRコンプライアンス、12〜18ヶ月の調達サイクル、ソブリンクラウド要件が採用を遅らせています。しかし、デジタル教育行動計画がパイロット向けに2億ユーロ(2億1,400万USD)を解放し、省庁をクラウドネイティブソリューションへと誘導しています。サウジビジョン2030の下での中東プログラムは没入型ラボへの資金を注ぎ込んでいますが、教員支援が機器展開に遅れをとっています。南米とアフリカは主に消費者主導であり、NGOスポンサーシップとフリーミアム価格に依存しています。全体として、地域の多様性がゲームベースドラーニング市場を断片化した状態に保ち、ローカライズされた市場参入戦略が求められています。

競合環境

2025年、上位10社のベンダーが合計で約40〜45%のシェアを占め、市場は中程度の集中度にあります。消費者セグメントでは勝者総取りのダイナミクスが見られ、Duolingoの月間アクティブユーザー1億1,310万人とKahootの累計参加者5億2,000万人がその例として挙げられます。それにもかかわらず、エンタープライズ購入者はブランドよりも相互運用性を重視しており、ニッチなスタジオが既存のLMSダッシュボード内にゲームメカニクスを組み込むことで相当規模の契約を獲得できる状況です。

3つのビジネスモデルが支配的です:RobloxやUnityのような水平型エンジンはオーサリングおよび配信ツールキットを販売し、Age of Learningのような垂直型スペシャリストは年齢別コンテンツを所有し、AWSのようなクラウドプロバイダーは使用量ベースの分析を収益化しています。[3]AWS、「AWS Educateゲームサーバーテンプレート」、aws.amazon.com 特許出願はバイオメトリック入力に依存するニューロアダプティブループにおける軍拡競争を明らかにしていますが、プライバシー規制がデータ優位性を損ない、R&Dをデバイス上推論へと向け直す可能性があります。

難民向け語学トレーニング、ギグエコノミーのスキルアップ、高度に規制されたセクターにはホワイトスペースの機会が残っています。国境を越えたローカライゼーションとコンプライアンスを自動化できるスタジオは、クリエイティブタレントパイプラインのみに依存する競合他社を上回るペースで成長する見込みです。アプリストア内での獲得コストが上昇するにつれ、組み込みのソーシャルネットワークと独自のストアフロントを持つプラットフォームが防御可能な配信を獲得し、ゲームベースドラーニング市場を支えるネットワーク効果を強化しています。

ゲームベースドラーニング産業リーダー

Kahoot

Duolingo

Cisco Systems

Microsoft Corporation

Google Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Epic Gamesが中位クラスのスマートフォン向けピクセルストリーミングを搭載したUnreal Engine 5.4をリリースし、医療および航空シミュレーションをターゲットとしています。

- 2025年10月:RobloxがWalmartおよびChipotleへの企業教育パートナーを拡大し、企業予約を前年比45%増加させました。

- 2025年8月:MetaがQuest 3の価格を499USDに引き下げ、200の大学とVR解剖学ラボのパートナーシップを締結しました。

- 2025年6月:MicrosoftがElevate K-12の拡充に40億USDを投じ、Teamsにコパイロット搭載のレッスンビルダーを追加しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、グローバルゲームベースドラーニング市場を、学術、企業、公共セクターの設定において測定可能な知識移転またはスキル構築を主な目的とするデジタルゲームおよびインタラクティブシミュレーションによって生成されるすべての収益として定義しています。カウントされるためには、体験に学習目標、フィードバックループ、評価メカニクスが組み込まれている必要があります。

本調査では、カジュアルエンターテインメントタイトル、インストラクショナルコンテンツを持たないプロモーション用ゲーミフィケーション層、および正式な学習成果を欠くコンシューマーゲームを意図的に除外しています。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- プラットフォームタイプ別

- オンライン

- オフライン

- 展開モード別

- クラウド

- オンプレミス

- ゲームタイプ別

- AR・VRゲーム

- AIベースゲーム

- ロケーションベースゲーム

- 知識・スキルベースゲーム

- 語学学習ゲーム

- その他のゲームタイプ

- エンドユーザー産業別

- 教育

- 企業

- 政府

- 消費者

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータ検証

一次調査

当チームは北米、ヨーロッパ、アジア太平洋地域のカリキュラムディレクター、企業学習マネージャー、独立したインストラクショナルデザイナーにインタビューを実施しました。これらの対話から、学習者一人当たりの平均年間支出、新興のAR・VR価格モデル、現実的な展開タイムラインが明らかになり、デスクワーク中に発見されたギャップを埋め、実務者の現実に合わせて前提を調整することができました。

デスクリサーチ

Mordorのアナリストはまず、ユネスコ統計研究所、世界銀行EdStats、国際電気通信連合などのオープンデータセットからベースライン数値を収集しました。次に、EDUCAUSE、IMS Global、地域エドテック協会などの業界団体からのインサイトを重ね合わせました。D&B Hooversでマッピングされた企業の提出書類、Google Scholarを通じた査読論文、Questelを通じてアクセスした特許トレンドにより、競争の激しさと製品パイプラインが明確になりました。議会予算書類や信頼性の高いテクノロジープレスからも追加のコンテキストが得られました。挙げられた情報源は例示的なものであり、データ収集、検証、明確化には他にも多くの情報源が活用されています。

市場規模算定と予測

このモデルは、有料学習ゲームの観察された普及率と照合したグローバルK-12在籍者数、高等教育学生数、企業L&D予算を調整するトップダウン構造から始まります。サプライヤーの積み上げとサンプリングされた平均販売価格×数量チェックがボトムアップの妥当性テストを提供します。主要変数には、スマートフォン普及率、クラウドゲーミングレイテンシベンチマーク、ヘッドセット出荷成長、国家デジタル教育支出、コンプライアンスモジュールの更新率が含まれます。専門家コンセンサスによってストレステストされた多変量回帰が各ドライバーを2030年まで延長し、シナリオ分析が政策ショックと通貨変動に対応します。

データ検証と更新サイクル

アウトプットは、シニアレビュアーが承認する前に、過去の支出、同業他社比率、マクロ指標に対する分散チェックを受けます。レポートは12ヶ月ごとに更新され、資金調達政策、大型合併、または技術価格の変動がベース前提を大幅に変更する場合には中間改訂が行われます。

Mordorのゲームベースドラーニングベースラインが信頼できる理由

公表されている推計が異なるのは、企業がスコープ、変数、更新頻度を異なる形で選択しているためです。

非インストラクショナルゲームを除外し、2つの方法で入力を検証し、モデルを毎年見直すことで、Mordor Intelligenceは意思決定者が信頼できる信頼性の高い中間点を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 294億6,000万USD(2025年) | ||

| 62億3,000万USD(2025年) | グローバルコンサルタントA | ソフトウェアライセンスのみをカウントし、サービス収益とアジア太平洋地域の支出を除外している |

| 195億5,000万USD(2024年) | 産業ジャーナルB | 一次検証なしの過去トレンド外挿に依存し、時代遅れの為替レートを適用している |

これらの対比は、Mordorの厳格な変数選択とデュアル検証ループが、精査に耐えうるバランスの取れた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

2026年から2031年にかけてグローバル収益はどのくらいの速度で成長すると予測されていますか?

ゲームベースドラーニング市場は18.11%のCAGRで成長し、2026年の349億USDから2031年までに802億2,000万USDへと拡大する見込みです。

コンポーネント別で最も急速に拡大しているセグメントはどれですか?

企業がインストラクショナルデザインと分析の専門知識をアウトソースするにつれ、サービスは年率19.40%で成長すると予測されています。

ARおよびVR形式が新たな投資を引き付けている理由は何ですか?

500USD未満のヘッドセット価格と5Gピクセルストリーミングにより没入型シミュレーションが手頃な価格になり、ARおよびVRタイトルの21.42%のCAGRを牽引しています。

アジア太平洋地域が最も魅力的な地域機会となっている理由は何ですか?

7億5,000万人を超えるスマートフォン普及率とデジタル教育学に対する政府の資金調達マンデートにより、アジア太平洋地域は2031年にかけて22.86%のCAGRが予測されています。

最終更新日: