ナノファイバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 4.74 十億米ドル |

| 成長率 (2026 - 2031) | 20.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

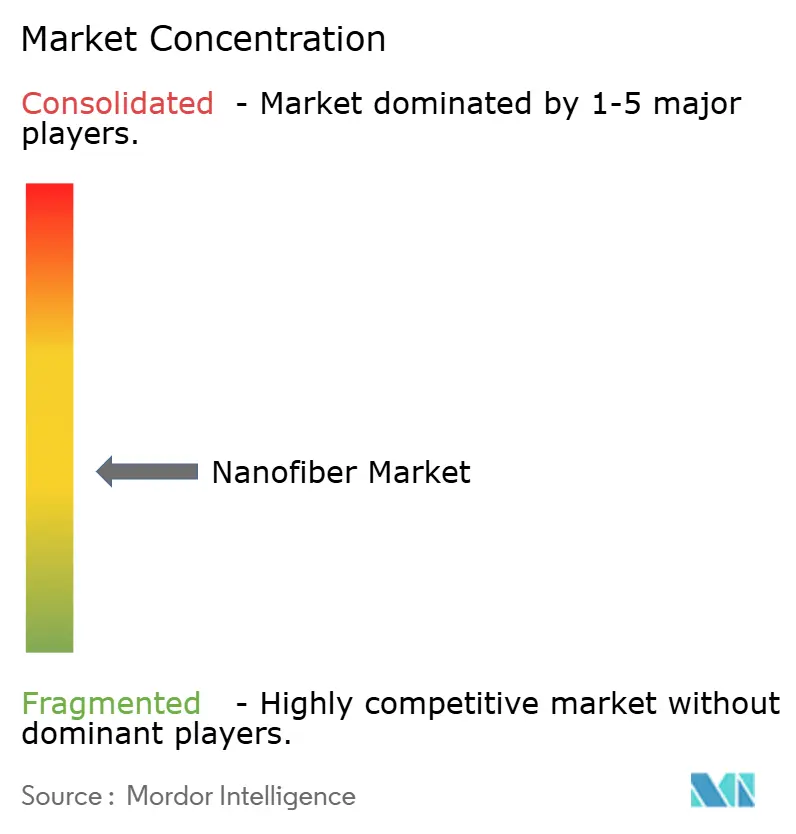

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノファイバー市場分析

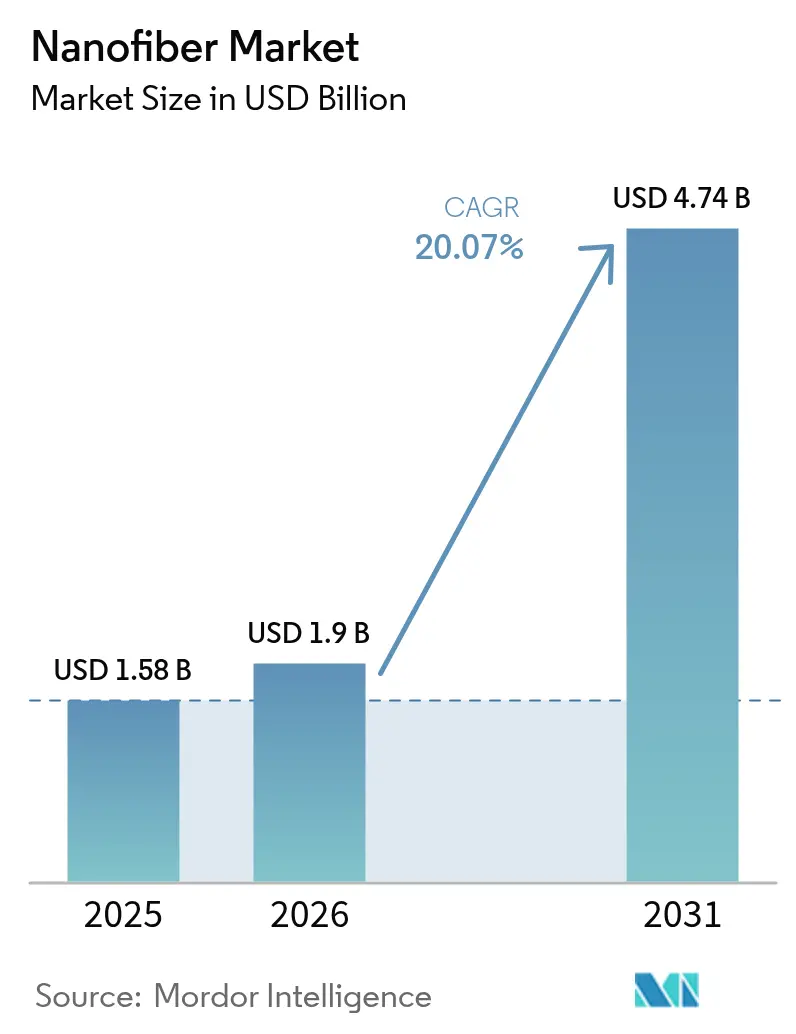

ナノファイバー市場規模は2025年に15億8,000万米ドルと評価され、2026年の19億米ドルから2031年には47億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは20.07%です。医療、ろ過、エネルギー貯蔵、先端繊維用途における高比表面積材料への需要の高まりが、この見通しを支えています。アジア太平洋地域は既存の38%の収益リードを持ち、強固な製造エコシステムの恩恵を受けており、2030年までに22% CAGRで拡大すると予想され、最大かつ最速成長の地域基盤としての二重の役割を強化しています。ポリマー製品カテゴリーは2024年収益の42%を占め、成熟したエレクトロスピニング能力に支えられている一方、炭水化物系グレードは27% CAGRで成長ペースを設定しており、より広範な持続可能性へのシフトを反映しています。Toray IndustriesやDuPontなどのグローバル大手は数量リーダーシップを維持しながら、NanoLayrのような革新企業は独自の製造技術を展開して高マージンの医療・エネルギーニッチを獲得しています。カーボンナノファイバーの規模拡大における持続的な課題と、ポリアクリロニトリル(PAN)原料の価格変動が、近期の供給見通しを抑制しています。

主要レポートのポイント

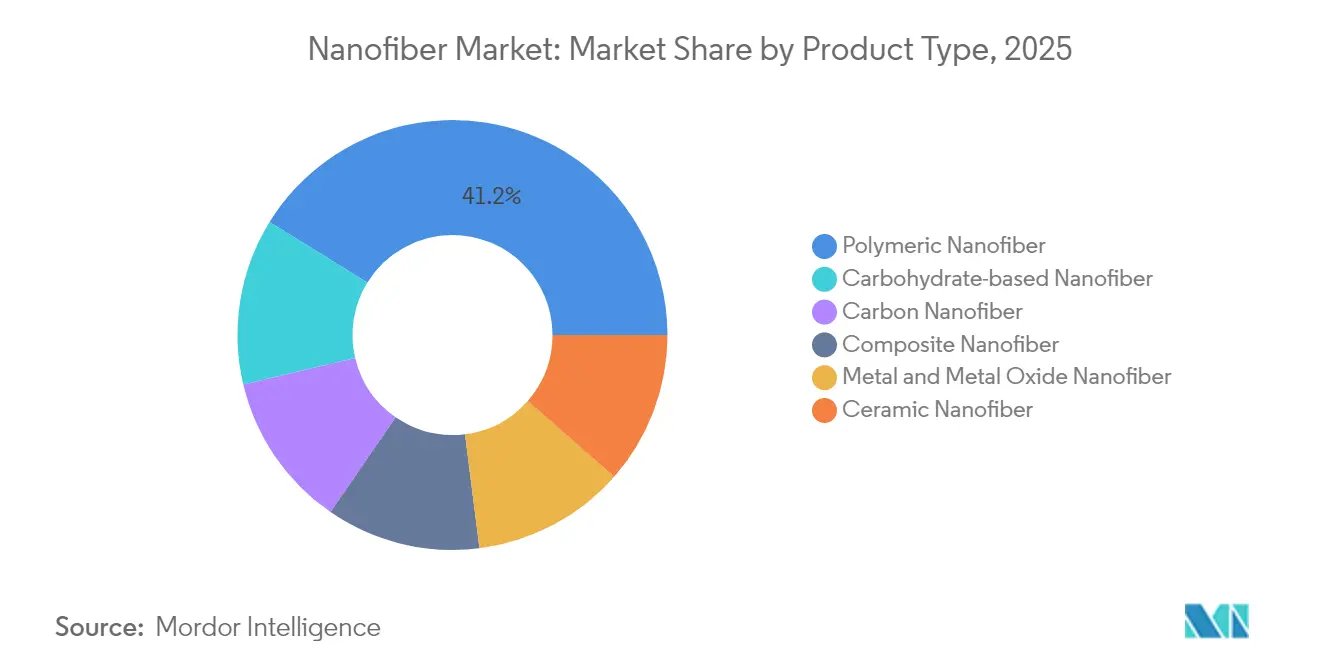

- 製品タイプ別では、ポリマーグレードが2025年に41.20%の収益シェアでリードしており、炭水化物系ナノファイバーは2031年までに26.2% CAGRを記録すると予測されています。

- 用途別では、水・空気ろ過が2025年にナノファイバー市場シェアの39.30%を占め、エネルギー貯蔵用途は2031年までに27.1%超のCAGRで最速成長を記録すると予想されています。

- 製造技術別では、エレクトロスピニングが2025年に57.20%の収益シェアを維持しており、フォーススピニングは2031年までに22.1% CAGRで拡大すると予測されています。

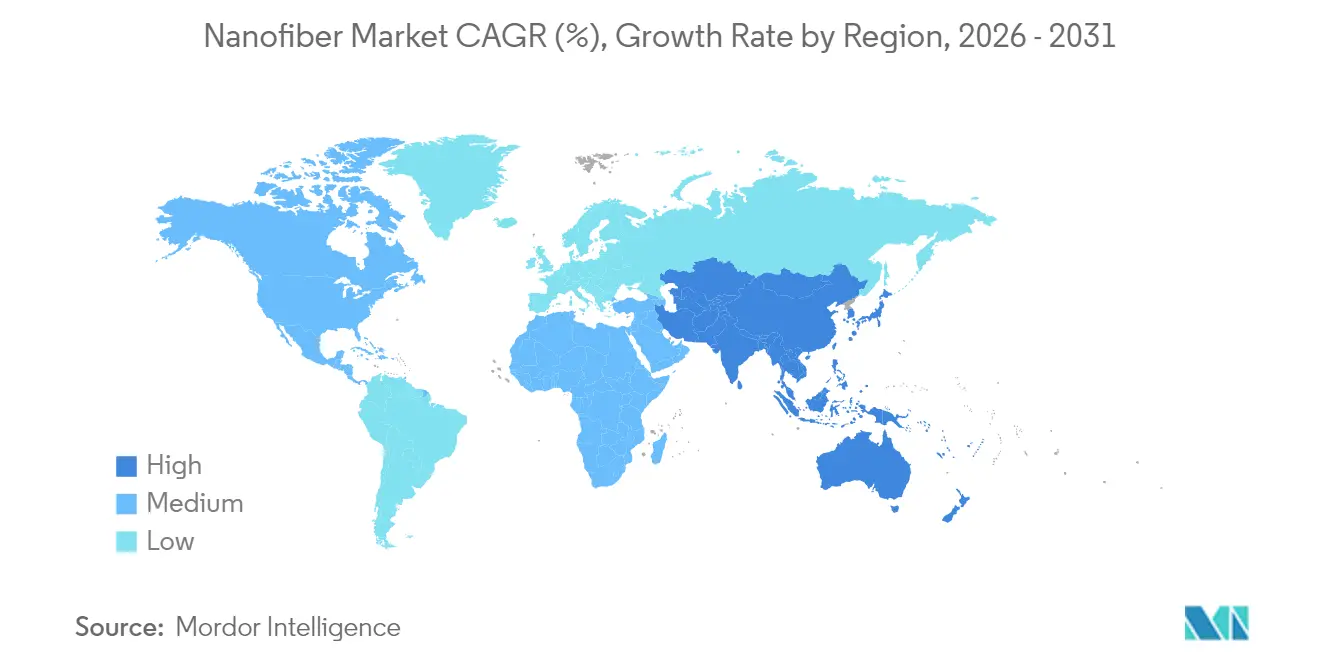

- 地域別では、アジア太平洋が2025年収益の37.60%を獲得しており、同地域は2026年~2031年に21.4%の最高地域CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルナノファイバー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 医療・製薬産業からの需要増加 | +5.20% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| EVギガファクトリーにおける高比表面積バッテリーセパレーターへの需要 | +4.80% | アジア太平洋、北米、欧州 | 中期(2~4年) |

| 高効率ろ過材料への需要 | +3.50% | グローバル、特に都市部のアジア太平洋で顕著 | 短期(2年以内) |

| 自動車産業の成長 | +2.80% | アジア太平洋、北米、欧州 | 中期(2~4年) |

| 繊維産業の拡大 | +2.40% | アジア太平洋、北米でも成長 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

医療・製薬産業からの需要増加

ナノファイバーベースの薬物送達プラットフォームは現在、85%以上の薬物担持量と最大96時間の徐放を実現し、治療アドヒアランスを大幅に改善し全身毒性を低下させています。細胞外マトリックスに似たアーキテクチャが優れた細胞接着を支援し、治癒時間を短縮して瘢痕を最小化する次世代組織スキャフォールドを可能にしています[1]Deepanjan Dattaら、「創傷治癒のためのセルロースベースナノファイバー」、pubs.acs.org。先進的な創傷被覆材を採用した病院は、患者回転率の向上がケアコストの削減につながると報告しており、調達意欲を強化しています。整形外科におけるナノファイバースキャフォールドの規制経路は引き続き明確化されており、開発者の市場投入リスクを低減しています。これらの医療上の革新は総じて、償還見通しを高め、高付加価値医療チャネル全体での継続的な需要を強化しています。

EVギガファクトリーにおける高比表面積バッテリーセパレーターへの需要

エレクトロスピニングされたナノファイバーセパレーターは現在、寸法変化なしに150℃の熱的変動に耐え、重要なEV安全基準に対応しています。イオン伝導性の向上により、サイクル寿命を維持しながら急速充電能力が最大40%延長されており、アジアおよび米国のギガファクトリーからの調達を引き付けています。自動化されたロールツーロールラインは年間300万m²を超える生産量を実現し、従来のポリオレフィンフィルムとのコスト差を縮小しています。主要セルメーカーによる資本投入が複数年の供給契約を確保し、ナノファイバーベンダーに予測可能な数量の可視性を提供しています。中国および米国における国家クリーンモビリティ奨励策が、新しいセル化学におけるセパレーター採用をさらに促進しています。

高効率ろ過材料への需要

多層ナノファイバーメディアは、圧力損失を48 Paに抑えながら0.3 µmの粒子を99%以上の効率で捕捉し、WHO室内空気ガイドラインを超えています。アジアの高密度都市のHVACシステム改修では、大気汚染関連の罹患率を抑制するためにこれらのフィルターが採用されています。自動車燃料システムでは、ナノファイバー層が4 µmの汚染物質を99.9%の効率で除去し、インジェクターの寿命を延ばしてメンテナンスコストを削減しています。水処理施設では、塩素処理なしにナノスケールで病原体を除去するナノファイバー膜を統合し、消毒副産物を大幅に削減しています。パンデミック時代の空気品質に対する消費者意識の高まりが高性能マスクの採用を促進し、小売需要を固定化しています。

自動車産業の成長

ナノファイバー強化複合材料は車両部品の重量を最大30%削減し、車両燃費の向上と排出規制への適合を促進しています。ナノファイバー層を統合したキャビンエアフィルターはPM2.5除去率99.5%以上を達成し、乗員の健康指標を向上させ、中価格帯モデルにプレミアム機能を追加しています。音響ナノファイバーマットは広帯域ノイズ減衰を提供し、自動車メーカーが構造ダンパーを軽量化して乗客の快適性を向上させることを可能にしています。インサイチュ機能性ナノファイバーは電動ドライブトレインの電磁シールドを提供し、信号干渉を防止しています。これらの特性は総じて、車両あたりの材料使用量を増加させ、OEMおよびTier-1サプライヤーからの長期的な需要を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PAN原料価格の変動 | -3.60% | グローバル、新興市場での露出が最大 | 短期(2年以内) |

| 小型・複雑性によるカーボンナノファイバーの実験室規模から工場規模への移行の困難 | -4.20% | グローバル、ハイテク製造拠点で顕著 | 長期(4年以上) |

| 健康・安全上の懸念 | -2.10% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PAN原料価格の変動

PANはカーボンナノファイバー前駆体の約90%を占め、そのスポット価格は年間最大20%変動し、川下サプライヤーのマージン安定性を損なっています。アクリロニトリル原料不足に関連する供給障害が在庫リスクを高め、生産者は原料コストを1kg当たり9米ドル未満に抑えながら持続可能性の信頼性を高めることができる石油アスファルテンまたはリグニン代替品を追求するよう促しています。不純物管理と機械的性能のばらつきにより移行期間は依然として長く、PAN価格変動へのエクスポージャーが長期化しています。買い手は指数連動契約でヘッジしていますが、長期的な価格の可視性は依然として限られており、積極的な能力拡大を抑制しています。

カーボンナノファイバーの実験室規模から工場規模への移行の困難

商業ラインは電子・バッテリー仕様を満たすために繊維径を±50 nmの許容範囲内に維持し、結晶化度を90%以上に保つ必要がありますが、実験室から工場への移行ではこれらの範囲が広がり、製品性能が低下することが多いです。資本集約的なスピナレットアレイと厳格な環境管理がプロジェクトの回収期間を延ばし、投資家の意欲を抑制しています。規制上の精査が強化されており、マサチューセッツ州はTURAの下でカーボンナノファイバーを高危険物質として分類することを提案しており、コンプライアンスの負担が増加しています[2]マサチューセッツ州政府、「カーボンナノチューブおよびナノファイバー政策草案」、mass.gov。連邦助成金によるモジュール型生産プラットフォームは有望ですが、広範な展開は実証された信頼性と既存のマイクロファイバーとのコスト同等性にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:炭水化物系ナノファイバーが持続可能性シフトをリード

ポリマーカテゴリーは2025年収益の41.20%を占め、確立されたエレクトロスピニングラインと包装、ろ過、生体医療デバイス全体にわたる幅広い化学的多様性によって牽引されています。炭水化物系グレードは数量では小さいものの、エンドユーザーがグローバルな循環経済の要請に沿った生分解性・バイオ由来代替品を追求する中、26.2% CAGRで加速しています。セルロースナノファイバーはアラミドの引張強度に匹敵しながら周囲条件下で生分解し、包装サプライヤーが使い捨て用途に採用することを促しています。キチンナノファイバーは固有の抗菌特性により創傷ケアメーカーを引き付け、甲殻類廃棄物の有価化への投資を促進しています。カーボンナノファイバーは特殊エネルギーおよびエレクトロニクス用途で重要な役割を果たしていますが、生産規模とコストの課題が即時の成長を制約しています。

炭水化物系製品の勢いは、化石プラスチック使用削減へのブランドオーナーのコミットメントによって増幅されています。EU複数の州における使い捨て合成繊維の法的禁止がこの需要をさらに強化しています。ポリマーとセラミック相を混合した複合ナノファイバーは、高温ろ過ニッチで重要な役割を果たしています。金属・金属酸化物グレードは、高い導電性または光触媒活性が重要な触媒・センシング用途に使用されています。セラミックナノファイバーは航空宇宙および炉ライニングの断熱材としての需要を維持しています。原材料研究開発が林業・農業廃棄物流に移行するにつれ、コスト曲線は収束すると予想され、より広範なナノファイバー市場を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:エネルギー貯蔵が従来の優位性を崩す

水・空気ろ過は、都市部の大気品質規制と安全な飲料水規制が強化される中、2025年に39.30%の圧倒的なシェアを維持しています。しかし、EVおよび定置型貯蔵用バッテリー部品は不均衡な投資家の注目を集めており、先行採用のセルメーカーがナノファイバーセパレーターと電極を統合してエネルギー密度と急速充電能力を高めています。このサブセグメントは他を上回り、2031年まで27.1%超のCAGRで拡大すると予測されており、エネルギー貯蔵向けナノファイバー市場規模を現在の一桁台中盤の収益スライスから2031年までに10%台後半の貢献へと引き上げる見込みです。

医療用途は、エレクトロスピニングスキャフォールドとプレミアム価格の薬物送達パッチによって大きな収益を生み出しています。自動車セクターは複合材料の軽量化と強化された内部ろ過を通じて大きな貢献をしています。エレクトロニクスは、フレキシブルディスプレイとマイクロセンサーへの導電性ナノファイバーパスの統合で重要な役割を果たしています。先端繊維用途は現在ニッチですが、ウェアラブル健康モニターと抗菌スポーツウェアの革新により牽引力を得ています。さらに、油水分離や食品包装を含む産業・環境セクターも注目すべき貢献をしています。衣料品における水分管理などの一つのセグメントでの性能向上は、バッテリーの熱管理など他のセグメントでも同様の革新を促すことが多いです。

製造技術別:従来のエレクトロスピニングを超えた革新

エレクトロスピニングは、ポリマー原料に対する実証済みのスケーラビリティとターンキーパイロットラインの利用可能性により、2025年生産の57.20%を依然として占めています。三軸ニードルアレイを含む継続的なアップグレードにより、スループットが1 kg/hに向上していますが、エネルギー強度と高電圧要件はコスト上の懸念として残っています。フォーススピニングは高電圧なしにスループットを50~100 g/hに加速し、自動車・ろ過ユーザーが産業運転をパイロットする中、22.1% CAGRで進展しています。

ニードルレスエレクトロスピニングは目詰まりの問題を解消し、HEPAグレードのろ過に理想的な均一なウェブを生産します。溶液ブロースピニングは熱感受性ポリマーの迅速な繊維形成を可能にし、水系スピンをサポートして溶剤排出を削減します。メルトブローは熱可塑性押出の簡便さにより、マスクおよびHVACフィルターメーカーに好まれる選択肢であり続けています。レーザー制御ジェット監視やAI駆動品質保証などの計測技術の進歩が、実験室研究と産業生産の間のギャップを埋め、規制対象用途に重要な一貫した繊維形態を確保しています。さらに、先端繊維や油水分離・食品包装などのセクターが市場成長に貢献しており、一分野での革新が他分野での進歩を促すことが多いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年収益の37.60%を占め、中国、日本、韓国が深い電子サプライチェーンと政府支援のナノテク推進策の恩恵を受けています。中国の堅調なEV生産基盤がナノファイバーセパレーターへの地域需要を高める一方、厳格な環境ガイドラインが空気ろ過改修における採用を加速しています。持続可能な材料向けに指定された地域刺激基金が、リグニン由来ナノファイバー工場への投資リスクをさらに低減しています。このエコシステムが21.4%の地域CAGRを支え、アジア太平洋がグローバルな数量成長を牽引し続けることを確実にしています。

北米は、医療、防衛、エネルギーセクターへの助成金を配分する25会計年度22億米ドルの国家ナノテクノロジー推進予算を持つ米国に牽引され、グローバル収益創出において重要な役割を果たしています。高付加価値医療プロジェクトが需要を支配しており、ナノファイバーベースの再生医療インプラントの臨床試験が米国食品医薬品局(FDA)のファストトラック認定を取得し、商業化を加速しています。防衛機関がろ過・防護服の研究開発を支援し、国内サプライチェーンを強化しています。カナダのクリーンテクノロジー奨励策と自動車ハブへの近接性が、バッテリー材料における国境を越えた協力を促進しています。 欧州は、ドイツとフランスの厳格な持続可能性フレームワークに牽引され、生分解性ナノファイバー包装とHVACソリューションの市場をリードしています。ホライズン・ヨーロッパ助成金が大学・産業クラスターを育成し、スケールアップと標準化を加速する一方、REACH適合ガイドラインが規制上の確実性を提供しています。成長率はアジア太平洋に遅れをとっていますが、EU指令による特定の使い捨てプラスチックの禁止が食品サービスおよびパーソナルケア製品での代替機会を開いています。南米、中東、アフリカでは、飲料水不足への対応と農業効率向上のプログラムが牽引力を得ており、海水淡水化と徐放性肥料におけるナノファイバー膜の早期採用によって収益が牽引されています。

バリューチェーン分析

ナノファイバーのバリューチェーンは、上流の原料と添加剤から始まる。ポリマー系グレードはポリマーと溶剤に依存し、カーボンナノファイバーはPANに依存しており、価格変動がコンバーターのコストに影響を及ぼす可能性がある。生産はその後、針式エレクトロスピニングや、増加傾向にある無針式システムなどのプラットフォームを用いたナノファイバーウェブ形成に移行する。装置サプライヤーはスループット、均一性、運用コストに影響を与えており、ElmarcoとそのNanospider技術がその一例である。主要な障壁は、直径分布、汚染管理、バッチ間の一貫性に関する厳格な仕様を維持しながら、パイロット規模から安定した工業生産へスケールアップすることであり、特に医療用およびバッテリーグレードの材料においてこれが重要となる。

下流では、ナノファイバー製造業者がロール、メンブレン、不織布をコンバーターやインテグレーターに販売し、これらがウェブを積層、コーティング、機能化、または複合化して、用途に適したメディアに仕上げる。最終市場には、水・空気ろ過、医療製品、蓄電デバイス部品、自動車用ろ過・軽量化複合材、電子機器、先進テキスタイルが含まれる。Nanotechnology Industries Association(NIA)、Nanocellulose Japan(NCJ)、AFFOAなどのManufacturing USA傘下機関を含む業界団体やコンソーシアムは、資格認証ワークフローの招集や競争前段階の協業を推進することで商業化を支援し、研究室規模の技術革新と量産採用の間にある摩擦を減らしている。

競合ランドスケープ

ナノファイバー市場は中程度に分散したプロファイルを特徴としています。Toray Industriesは日本とタイの拠点での着実な能力増強を通じてポートフォリオを強化し、高温ろ過グレードに注力しています。DuPontは広範なポリマー化学の専門知識を活用して、検証済みの生体適合性を持つ医療グレードのエレクトロスピニングスキャフォールドを導入しています。Teijinはナノファイバーをカーボンファイバー複合材料に統合し、航空宇宙とスポーツ用品でのシナジーを獲得しています。

専門企業が技術主導の攻勢を展開しています。NanoLayrは200 nm未満の繊維のためのソニックスピニング技術を洗練させ、創傷ケアOEMに強化されたバリアフィルムを提供しています。Hollingsworth & Voseは圧力損失と効率のバランスをとる特許取得済みのマルチスケールろ過メディアを拡大し、プレミアム家電フィルターの契約を獲得しています。欧州のスタートアップはリグニンベースのラインを推進し、PANコストベースを崩しながらESG資格を向上させることを目指しています。

戦略的コラボレーションが革新を加速しています。Asahi Kaseiの2024年のAquafilとの合意は、セルロースナノファイバーとECONYL再生ナイロンを付加製造部品に統合し、産業横断的な収束を浮き彫りにしています。Chuetsu Pulpのマルベニとのパートナーシップは、セルロースナノファイバーから作られた農業害虫防除フィルムを導入し、新たな収益チャネルを検証しています。知的財産活動が激化しており、ラテラルフロー診断における不織布ナノファイバー膜の特許がポイントオブケアデバイスへの参入を予測しています。全体として、差別化は生産経済性、機能的性能、持続可能性の信頼性にかかっています。

ナノファイバー産業リーダー

Toray Industries Inc.

Donaldson Company Inc.

DuPont

Teijin Limited

Hollingsworth & Vose

- *免責事項:主要選手の並び順不同

市場機会と将来展望

空気・水ろ過は最も直接的な規模拡大の機会であり、資格認証が体系化された性能定義と再現可能な製造管理に結び付く傾向を強めているためである。中国は2025年5月にGB/T 44793-2024を施行し、空気ろ過用ナノファイバーメディアの技術要件を規定した。これには平均繊維直径300nm以下という基準が含まれ、サプライヤーには一回限りの特注仕様ではなく、標準化されたメディアをOEMおよび改修チャネルへ販売する明確な道筋が与えられている。同時に、水処理におけるエネルギーおよび圧力損失を低減する製品改良は、自治体購買者にとっての価値提案を強化し、総運用コストが調達基準となる場合において、ナノファイバー対応メンブレンおよびエレメントの採用を後押ししている。

臨床グレードおよび規制対象用途向けの製造能力もまた、より明確なホワイトスペースを示している。これは多くのナノファイバー用途が管理された生産環境と生体適合性の文書化を必要とするためである。Matregenixは2024年5月、カリフォルニア州ミッションビエホに新たな10,000平方フィートの製造施設を拡張し、臨床グレード製造および工業規模生産に対応する体制を整えた。これは、研究室レベルの生産ではなく、コンプライアンスに準拠したスケールアップへの継続的な投資を示している。一方リスク面では、カーボンナノチューブおよびナノファイバーに対する監視強化が進んでおり、マサチューセッツ州が2026年1月に発表したドラフト政策分析にもその傾向が反映されている。これは、確固たるEHS(環境・健康・安全)対策と、裏付けのある材料特性評価の必要性を強めている。この動向は、サプライヤーが性能データ、暴露管理、トレーサビリティを製品提供の一部として組み込む機会を創出している。

最近の業界動向

- 2026年4月:DuPontは、KevlarおよびNomexブランドを含むアラミド事業をArclin, Inc.に18億米ドルで売却完了した。この取引はDuPontのポートフォリオの焦点と資本配分を明確化し、ナノファイバー関連のろ過およびメンブレンバリューチェーンと重なる先進材料および分離技術への優先順位付けに影響を与える。

- 2026年3月:東レ株式会社は、厚さ3マイクロメートルとされるPETナノファイバーを用いた超薄型湿式不織布の開発を発表し、これは全固体電池用途向けの基材として位置づけられている。この開発は、より高性能な電池部品構造を目指すものであり、次世代蓄電向けナノファイバー構造への継続的な研究開発投資を示している。

- 2024年10月:Asahi KaseiとAquafilは、セルロースナノファイバーと再生ポリマーECONYLを組み合わせた3Dプリンティング用途での協業を行った。この提携は、バイオベースのナノファイバー強化材と循環型ポリマー原料を結び付け、積層造形およびエンジニアリング部品におけるナノファイバー利用の道筋を拡大するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、商業・工業用途向けに販売されるナノファイバー材料から生じる収益として定義され、繊維直径は通常1,000nm未満であり、製品はメディア、マット、メンブレン、またはこれらに類する形態で供給される。

対象外範囲:ナノファイバーが内部構成要素の一部に過ぎず、製品が主に最終デバイスまたは最終製品として価格設定されている下流の完成品は除外する。

セグメンテーション概要

- 製品タイプ別

- ポリマーナノファイバー

- カーボンナノファイバー

- 複合ナノファイバー

- 金属・金属酸化物ナノファイバー

- セラミックナノファイバー

- 炭水化物系ナノファイバー

- 用途別

- 水・空気ろ過

- 医療

- エネルギー貯蔵

- 自動車・輸送

- エレクトロニクス

- 繊維

- その他の用途

- 製造技術別

- エレクトロスピニング(ニードル式)

- ニードルレスエレクトロスピニング

- 溶液ブロースピニング

- フォーススピニング/ロータリージェットスピニング

- メルトブロー

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクトップ調査

デスクトップ調査は、モデルの基本構造を設定し、生産・需要パターンに根拠を置いた前提を維持するために用いられた。材料に関する背景情報としてUSGSなどの公的資料を参照し、関連するポリマー・繊維カテゴリーにおける貿易動向については米国国際貿易委員会(USITC)およびUN Comtradeを参照した。また、技術動向と採用状況を把握するために、米国特許商標庁(USPTO)や欧州特許庁(EPO)などの資料も参照した。

さらに、用途レベルの兆候を得るために査読付き学術誌を確認し、購買者とサプライヤーが用いる定義の明確化に役立つ範囲で、ISOやASTMなどの機関による規格・技術文献も確認した。並行して、工場拡張、製品発売、最終用途の需要指標を確認するために、企業開示資料、投資家向け説明資料、団体のウェブサイト、信頼できる報道を確認した。必要に応じて、社内で既に利用可能な有料サブスクリプションを、企業財務およびニュース調査、特許分析、選択的な出荷レベルの輸出入確認に用いた。このデスク調査ソースの一覧は、網羅的なものではなく例示的なものである。

一次インタビューおよび調査

一次調査は、材料サプライヤー、ナノファイバー技術提供企業、コンバーター、およびろ過・医療・エネルギー・テキスタイル用途のソリューションを購入する最終使用者へのインタビューおよびアンケートに重点を置いた。回答者からの情報は、ナノファイバー収益として計上される範囲、販売価格の一般的な変動傾向、利用パターン、そしてAPAC、EMEA、アメリカ地域における直接契約とチャネルパートナー経由の販売の比率を確認するのに役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):14% | APAC:51% |

| ミッド層:45% | 機能/部門リーダー:35% | EMEA:29% |

| 中小プレイヤー:20% | マネージャー:51% | アメリカ地域:20% |

市場規模算定と予測

市場規模の算定は、ろ過、医療・バイオメディカル用途、蓄電デバイス部品、テキスタイル、電子機器といった各用途におけるナノファイバーメディアの採用率を用いて需要プールを再構築するトップダウン方式から始め、その後インタビューで検証された販売価格帯に結び付けた。この論理を確立した後、検証手段として選択的なボトムアップ推計を用い、主にサンプル調査した一定数のサプライヤーおよびコンバーターの収益を積み上げ、地域および製品タイプごとのカバレッジギャップを補正した。

主要な入力(例示)には、エレクトロスピニング能力の増強と利用率、ポリマー系対カーボン・セラミック系の平均販売価格、複合メディア中のナノファイバー層含有率、空気・水ろ過アップグレードに対する規制要因、そして工業生産や医療消費動向といった最終市場指標が含まれた。予測にあたっては、用途ごとに異なる採用速度をモデルに反映できるようシナリオ分析を実施し、その後、価格および生産能力の増加における不自然な急変を避けるための平滑化処理を行った。中小サプライヤーについてボトムアップの収益可視性が限られていた場合には、検証済みの生産能力・歩留まり範囲を用いてギャップを処理し、その後、楽観的な定格能力ではなく既知の最終用途需要に基づく保守的なスケーリングを適用した。

データ検証と更新サイクル

出力結果は複数の検証を通じて確認された。これには、用途別需要合計の整合性、インタビュー範囲との比較による含意価格の検証、既知の製造集中度および貿易動向との比較による地域別分布の検証が含まれる。結果が不自然に見える場合は、前提を再確認し、ソースの経路を再検討し、選定した回答者に再度連絡を取り、差異が実際のものか定義の不一致によるものかを確認した。

最終承認の前に、モデルは段階的に見直され、ろ過の採用や価格推移といった一つの要因の変化が、他の部分に隠れた歪みを生じさせないよう確認された。レポートは毎年更新され、大規模な生産能力発表や最終市場需要の急激な変化など重要な事象が発生した場合には、随時更新が行われる。納品直前には最終確認が行われ、最新の公開情報と専門家からのフィードバックが公表数値に反映される。

Mordor Intelligenceのナノファイバー市場規模と他の公表推定値との比較

公表されているナノファイバー市場の数値は、トピック名が同じように見えても大きく異なることがある。これは、集計される収益プールが必ずしも一貫していないこと、また想定される価格動向が異なることによる。差異はまた、選択された基準年、重視される地域、ろ過・医療用途における採用速度の想定にも起因する。

実務上、最大の差異は通常、その推定値が完成したろ過製品や医療機器を含むかどうか、あるいはナノファイバー材料および中間メディア販売のみを計上しているかどうかに起因し、続いてエレクトロスピニング能力の増強が販売可能な出力へどのように転換されているかが影響する。以下の差異は、主にナノファイバー材料およびメディア収益に対象範囲を限定し、価格変動と利用率を新たな一次調査で検証したことによるものであり、これはMordor Intelligenceが採用している手法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.58 B (2025) | |

| 業界出版社A | USD 1.08 B (2025) | この推定値は、高成長用途全体においてより緩やかな採用を前提とした、より狭い実現売上の視点を適用しているように見え、ろ過およびエネルギー用途における初期商業化収益を過小評価する可能性がある。 |

| 業界出版社B | USD 2.80 B (2025) | この推定値はおそらく、より広い下流バリューチェーンを含んでおり、ナノファイバー層を含む完成品が最終製品価格で計上されているため、材料および中間メディア収益に比べて総額が過大に評価されている可能性がある。 |

3つの数値を比較すると、主な要因は市場収益として何が計上されるか、そして採用と価格が年ごとにどの程度速く変動することが許容されているかにある。用途別に明確な需要プールにモデルを結び付け、サプライヤーのカバレッジおよび現実的な生産能力利用率と照合することで、得られる数値は追跡可能性を保ち、新たな公開情報や一次調査データが得られた際には再現可能となる。

レポートで回答される主要な質問

グローバルナノファイバー市場の現在の価値はいくらですか?

ナノファイバー市場は2026年に19億米ドルと評価されており、2031年までに47億4,000万米ドルに達すると予測されています。

どの地域がナノファイバー市場をリードしており、どのくらいの速さで成長していますか?

アジア太平洋は2025年収益の37.60%を占め、2031年まで21.4% CAGRで成長し、リーダーシップを維持すると予測されています。

電気自動車バッテリーにおけるナノファイバー需要を促進するものは何ですか?

ナノファイバーセパレーターは優れた熱安定性と高速イオン輸送を提供し、安全性を犠牲にすることなく40%速い充電を可能にしており、これはEVギガファクトリーにとって重要です。

炭水化物系ナノファイバーが人気を集めているのはなぜですか?

生分解性と優れた機械的性能を提供し、循環経済の目標に沿っており、このセグメントで26.2% CAGRを推進しています。

カーボンナノファイバー生産のスケールアップにおける主な障壁は何ですか?

高い資本要件、厳格な品質許容差、および新興の規制上の精査が実験室から産業規模への移行を複雑にし、商業展開を遅らせています。

最終更新日: