金属仕上げ化学品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

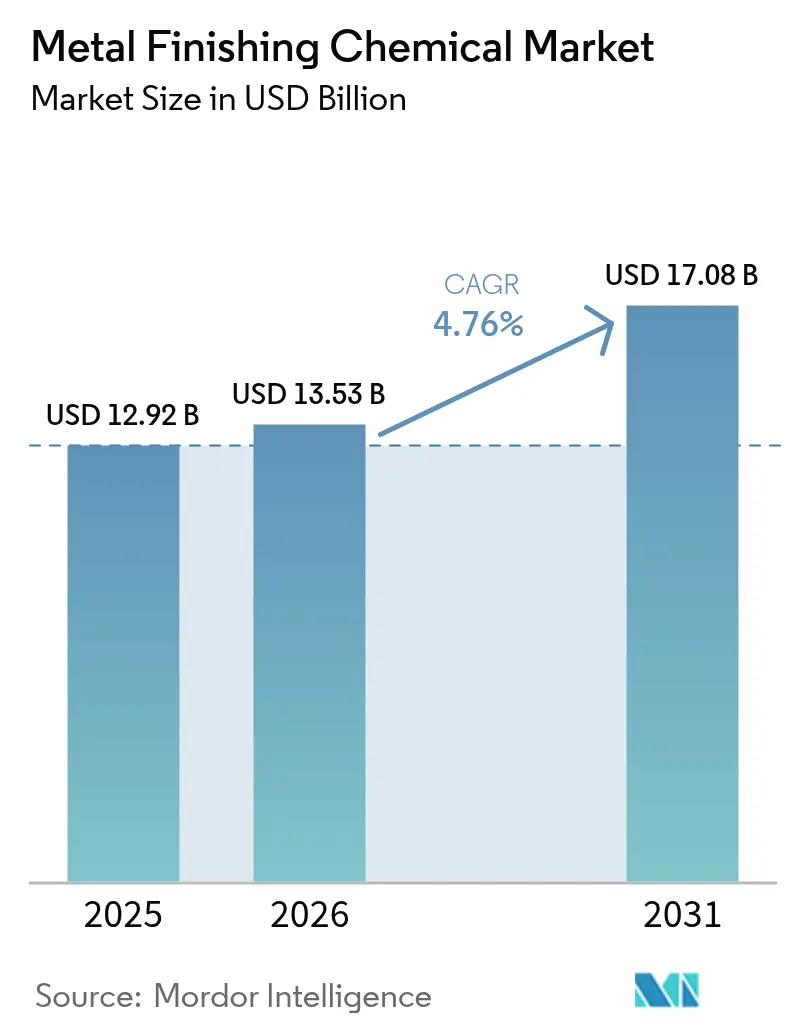

| 市場規模 (2026) | 13.53 十億米ドル |

| 市場規模 (2031) | 17.08 十億米ドル |

| 成長率 (2026 - 2031) | 4.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属仕上げ化学品市場分析

2026年の金属仕上げ化学品市場規模は130億5,300万米ドルと推定され、2025年の129億2,000万米ドルから成長しており、2031年の予測値は170億8,000万米ドルで、2026年〜2031年にかけて年平均成長率4.76%で拡大しています。金属仕上げ化学品市場は、先進的なめっき、陽極酸化処理、化成コーティングの化学技術が機械的仕上げでは実現できない精度を可能にすることから拡大しています。成長は4つのテーマを軸に展開されています。すなわち、アルミニウム集約型アーキテクチャを好む電気自動車の軽量化、サブマイクロメートルの成膜制御を必要とするエレクトロニクスの小型化、化学品をPFASおよび六価クロムから遠ざける航空宇宙の義務付け、そして表面処理消耗品のサプライチェーンを短縮するリショアリングプログラムです。

主要レポートのポイント

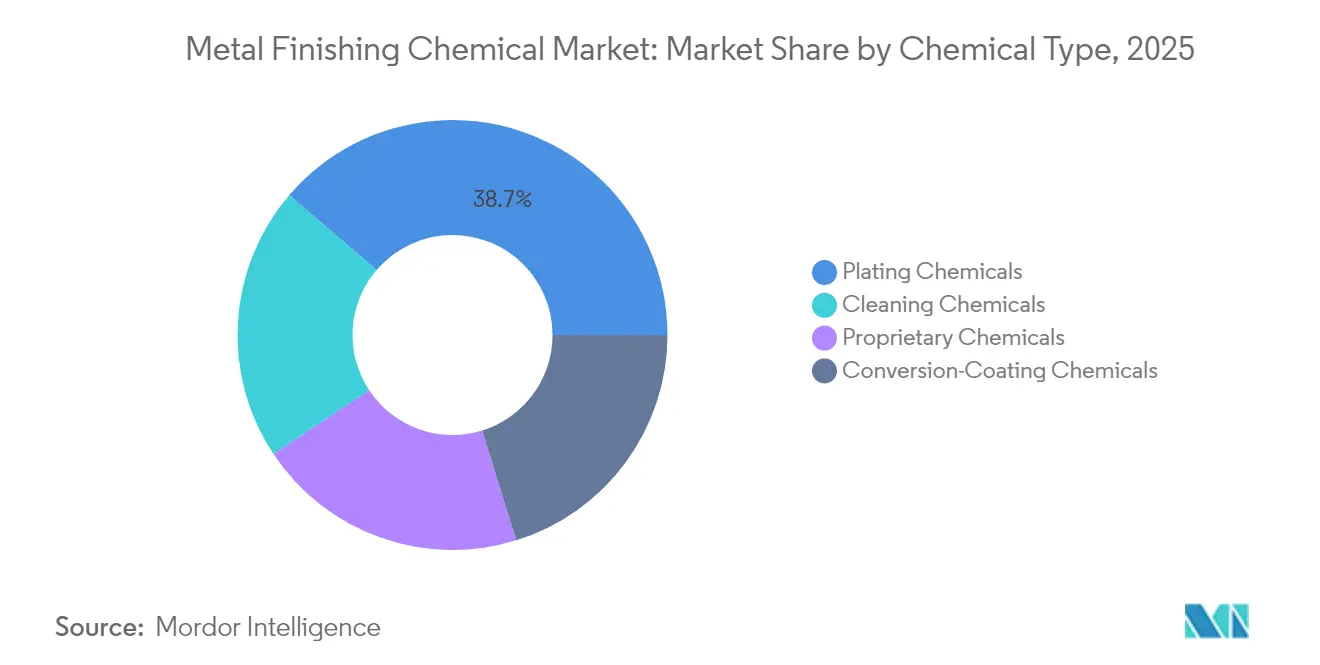

- 化学品タイプ別では、めっき化学品が2025年の金属仕上げ化学品市場シェアの38.72%をリードし、洗浄化学品は2031年まで年平均成長率5.93%で成長する見込みです。

- 材料別では、アルミニウム加工が2025年の金属仕上げ化学品市場規模の30.86%のシェアを占め、ニッケルは2026年〜2031年にかけて6.09%の成長が見込まれています。

- プロセス別では、電気めっきが2025年の金属仕上げ化学品市場の41.59%を占め、2031年まで年平均成長率6.74%で上昇すると予測されています。

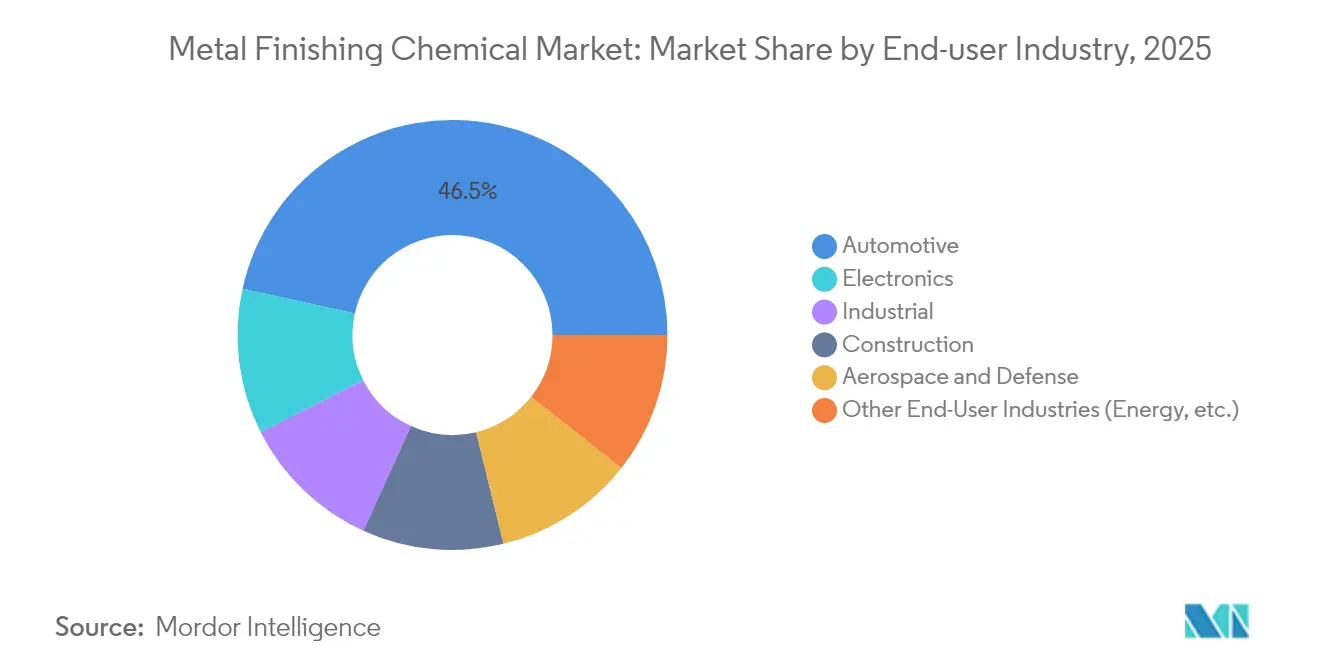

- エンドユーザー別では、自動車が2025年の収益シェアの46.54%を占め最大セグメントとなっており、エレクトロニクスは年平均成長率6.45%で最も成長の速いセグメントです。

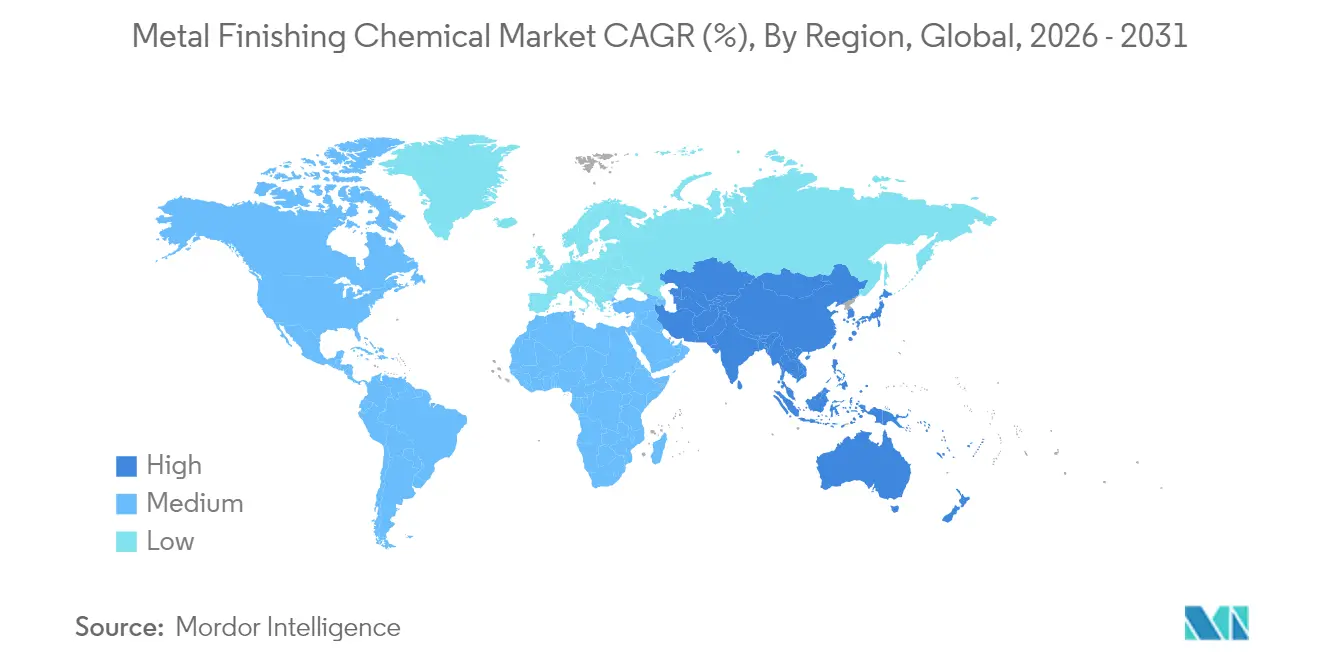

- 地域別では、アジア太平洋が2025年の金属仕上げ化学品市場の53.08%を占め、2031年まで年平均成長率6.78%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

金属仕上げ化学品市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電気自動車の軽量化シフトにより高性能めっき化学品への需要が高まる | +1.2% | 中国、欧州、北米に集中したグローバル規模 | 中期(2〜4年) |

| エレクトロニクスの小型化により超薄膜成膜精度が必要とされる | +0.9% | アジア太平洋地域を中心に、北米への波及 | 短期(2年以内) |

| 航空宇宙OEMのPFASフリー義務付けにより化成コーティング需要が加速する | +0.7% | 北米とEU、グローバルな航空宇宙ハブへ拡大 | 長期(4年以上) |

| 金属部品のリショアリングにより地域化学品需要が増加する | +0.5% | 北米、一部の欧州市場 | 中期(2〜4年) |

| グリーン水素電解槽の建設拡大により特殊ニッケルバスが必要とされる | +0.4% | EUが先行し、北米とアジア太平洋地域が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車の軽量化シフトによる高性能めっき化学品の需要

電気自動車プラットフォームは、リサイクル合金に接着できる耐腐食性化成コーティングを必要とするアルミニウムおよび混合金属アーキテクチャに依存しています。ホンダのカナダでの150億米ドルの電気自動車複合施設とBMWのメキシコにおけるバッテリー拡張は、地域化学品需要を高める生産の再編を示しています。特殊な陽極酸化処理システムは、軽量化目標に準拠しながら二次アルミニウムのコーティング完全性を維持します。同時に、ARRKグループの炭素繊維ギアボックスシェルのような複合材料ハウジングが一部の金属部品に取って代わる一方で、ハイブリッドな金属と複合材料のインターフェースは依然としてガルバニック腐食リスクを軽減するためにニッチなめっき化学品を必要とします。2030年に向けた継続的なモデル更新サイクルにより、プレミアムめっき処方の持続的な採用が支えられ、金属仕上げ化学品市場は安定した数量とマージンの拡大が見込まれます。

エレクトロニクスの小型化による超薄膜成膜精度の必要性

半導体ノードの縮小により相互接続ピッチが10µm以下に移行し、電気めっきバスがウェハー全体で100nm以下の均一性を実現することが求められています。水平ウェハーレベルシステムはシリコン貫通ビアの充填を改善し、パルスめっきはボイド形成を削減します。コバルトは電子マイグレーション耐性を高めるために一部の層で銅に取って代わり、バス化学を安定化させる新しい添加剤が必要とされています。AIを活用したセンサーが機械学習モデルにデータを送り、膜厚の偏差をリアルタイムで予測し、スクラップと試薬の使用量を削減します。ファブの設備投資はノードの移行に連動しているため、各リソグラフィの転換が高純度添加剤とリアルタイム制御パッケージに対する新たな需要を金属仕上げ化学品市場にもたらします。

航空宇宙OEMのPFASフリー義務付けによる化成コーティング需要の加速

航空宇宙の主要企業は機体全体で六価クロムとPFASを排除する方向に動いています。F-35プログラムのクロムフリープライマーへの切り替えが他のフリートへの先例を設定しました。OerlikonのBalinit C PVDコーティングはエアバスの承認を得てハードクロムの代替品となり、多層蒸着コーティングが接着と疲労の要件を満たせることを実証しました。フルオロジルコン酸塩ベースの陽極酸化処理は3,000時間の塩水噴霧試験に合格し、有害廃棄物コストを削減しながら性能を検証しました。認証サイクルは長期にわたりますが、承認されると当該化学品はフリート全体で従来のバスに取って代わり、金属仕上げ化学品市場に持続的な収益をもたらします。

金属部品のリショアリングによる地域化学品需要の増加

OEMがコストよりも耐久性を重視するにつれ、北米のリショアリングが加速しており、Metal Solutions Holdingsは地域の航空宇宙および防衛プログラムに供給するために2,000の製造業者を統合しています。米国国防総省は仕上げ部門の技術向上を資金援助しており、国内生産能力に対する政策支援を示しています。物流チェーンの短縮により、地域の化学品サプライヤーは迅速なオンサイトサービスという優位性を持ち、これが金属仕上げ化学品市場における価格決定力を強化します。統合された工場はまた、一貫した高純度化学品を必要とする自動ラインを導入するための資本を共有し、1ライン当たりの平均支出を引き上げています。

制約の影響分析*

| 制約 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電動モビリティにおける高性能プラスチックの急速な採用 | -0.8% | 欧州および北米の電気自動車市場での早期採用を伴うグローバル規模 | 短期(2年以内) |

| 3Dプリントによるニアネットシェイプ金属が後処理化学品の量を削減する | -0.6% | アジア太平洋地域の製造ハブから北米と欧州に拡大 | 中期(2〜4年) |

| 厳格なPFASおよびCr VI規制が処方変更のコンプライアンスコストを引き上げる | -0.4% | EUが先行し、北米が追随、アジア太平洋地域での段階的な採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動モビリティにおける高性能プラスチックの急速な採用

エンジニアは炭素繊維とガラス繊維の複合材料をアルミニウムブラケットやハウジングの代替として採用し、後めっき工程なしに30%の重量を削減しています。プラスチックは成形中に装飾テクスチャを統合でき、化学エッチングや無電解めっきの必要性を排除します。CovestroのローカーボンポリカーボネートはVOCを削減し、熱衝撃基準を満たしており、非金属採用を強化しています。プラスチック浸透が拡大するにつれ、外装トリムとエンジンルーム内ブラケットに関連する金属仕上げ化学品市場のアドレス可能な部分が縮小し、従来の化学品に圧力をかけています。

3Dプリントによるニアネットシェイプ金属の後処理化学品使用量の削減

レーザーパウダーベッドフュージョンは表面粗さ6µm以下のチタンおよびインコネル部品を製造し、キャビテーション研磨仕上げがアルファケース層を機械的に除去し、酸浸漬を不要にします。ワイヤーアーク付加製造はニアネットシェイプの部品を製造し、軽い研磨だけで済みます。機械学習アルゴリズムがスキャンパスを改良し、気孔率を低減して厚い後めっき防食バリアの必要性をなくします。航空宇宙および医療分野のバイヤーが印刷部品を認定するにつれ、ユニットあたりの化学品消費量が減少し、一部の金属仕上げ化学品市場セグメントの上昇余地が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学品タイプ別:需要が従来のめっきを超えて多様化

めっき化学品は2025年の金属仕上げ化学品市場の38.72%のシェアを占め、自動車トリム、半導体バンプ、航空宇宙ファスナーの電着における不可欠な役割によって牽引されました。洗浄化学品は規模が小さいものの、チップファブが銅ダマシン工程の前に無粒子基板を義務付けているため、年平均成長率5.93%で最も成長が速いセグメントです。バイオベースの界面活性剤を使用した脱脂剤は厳格な比抵抗閾値を満たし、過酸化水素ブレンドが溶剤洗浄剤に取って代わり、温室効果ガスの排出量を削減します。独自ブレンドは現在、ニッチな合金系の成膜の輝度と引張応力を微調整する多層添加剤パッケージで構成されています。クロムフリーの化成コーティングソリューションは、認定プログラムが終了するにつれて航空宇宙のシェアを獲得し、従来の六価製品から安全な代替品へと収益を誘導しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:アルミニウム優位の中でニッケルが勢いを増す

アルミニウム仕上げ製品は2025年の金属仕上げ化学品市場の30.86%を占め、電気自動車バッテリートレイの製造と建築クラッディング需要に支えられました。多段階陽極酸化処理バスは染料吸収に適した細孔構造を生成し、装飾オプションを拡大します。一方、ニッケルバスは電解槽プレートとバッテリー集電体の普及により年平均成長率6.09%で最も速く進んでいます。高pHスルファミン酸系は内部応力の低い厚いニッケル成膜を可能にし、水素発生効率にとって重要です。銅めっきはプリント回路基板製造において安定を保ち、亜鉛ニッケル合金は航空宇宙ハードウェアのカドミウムに取って代わっています。

プロセス別:電気めっきが二重優位を維持

電気めっきは2025年の金属仕上げ化学品市場シェアの41.59%を占め、年平均成長率6.74%の成長見通しを示しており、マイクロバンプ銅ピラーから重厚なハードクロム構造まであらゆるものへの適応性を反映しています。ビジョンガイドローディングを備えた自動ラックがタクトタイムを短縮し、バスのスループットを高めます。AIベースの予測投与により添加剤の過剰使用が半減し、環境コンプライアンスが強化されます。陽極酸化処理は建築プロジェクトがカラー仕上げを好むことで緩やかに成長し、溶射システムはセラミック金属ブレンドで耐摩耗ニッチを埋めます。

電気めっきにおけるパルスリバース電源はハイアスペクト比トレンチの気孔率を低減し、5nmノードまでの半導体金属化を可能にします。デジタルツインモデルがイオン輸送をシミュレーションし、実機試験前にスローイングパワーを最適化します。これらの技術革新がプロセスセグメントのリーダーシップを支え、先進処方への顧客依存を深め、金属仕上げ化学品市場全体で収益を固めます。

エンドユーザー産業別:エレクトロニクスが自動車の優位に挑戦

自動車用途は装飾クロムと亜鉛ニッケル防食バリアが標準のまま維持されたため、2025年収益の46.54%をもたらしました。しかし、電気駆動系は銅バスバーめっきとアルミニウムバッテリーケースへの需要をシフトさせ、化学品の組み合わせを変化させています。エレクトロニクスはAIチップと先進パッケージングが超高純度銅とコバルト電解液を必要とする量を拡大させているため、年平均成長率6.45%で加速しています。飛行重要ハードウェアはOEMによって審査された高信頼性コーティングを必要とするため、航空宇宙はプレミアム価格を維持しています。

産業機械と建設は亜鉛めっきとリン酸塩仕上げの安定した基準需要をもたらし、再生可能エネルギーインフラ、風力タービンギアボックス、水素電解槽が高付加価値ニッチを開拓しています。各セクターの要件が多様化するにつれ、サプライヤーはポートフォリオをセグメント化し、金属仕上げ化学品市場全体での多用途成長を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益シェアの53.08%を占め、当地域の金属仕上げ化学品市場規模は年率6.78%で拡大しています。中国の電気自動車建設の拡大、インドのスペシャリティ化学品の拡張、韓国のチップファウンドリーへの投資が数量増加を促進しています。現地化された半導体サプライチェーンに対する政府の優遇措置が高純度めっき需要を促進し、地域サプライヤーに規模の優位性を与えています。

北米はインフラ投資・雇用法の資金援助とリショアリングから恩恵を受けています。米国の鋳造金属需要は2032年までに375億米ドルと予測されており、下流の仕上げ需要を支えています。カナダの電気自動車プロジェクトとメキシコの受託製造ハブが国境を越えた化学品フローを増加させています。輸送ルートの短縮とオンサイト技術サポートがサプライヤー関係を強化し、金属仕上げ化学品市場内のマージンを高めています。

欧州はPFASを禁止し六価クロムの許容量を厳格化するREACH改正に直面しています。コンプライアンスの圧力はコストを増加させますが、イノベーションも刺激します。DuPontのクロムフリーエッチャントとアンモニアフリーのプラスチック金属化ラインが支持を集め、ドイツの一次仕入先がジルコン酸塩シーラーシステムを試験導入しています。東欧は高コストの西欧工場から移転する生産能力を取り込み、仕上げ化学品の消費基盤を拡大しています。規制当局が持続可能な化学品を評価するにつれ、プレミアム製品が金属仕上げ化学品市場全体でシェアを確保しています。

競合環境

市場は依然として高度に集約されています。技術リーダーシップは、従来の性能に匹敵するPFASフリー洗浄剤とクロムフリー化成コーティングの開発にかかっています。AIを活用したバス監視は、OEM品質チームにデータダッシュボードを提供できるサプライヤーを差別化します。スタートアップ企業は多国籍企業が十分にサービスを提供していないプレミアムニッチをターゲットに、水素電解槽ニッケルバスに注力しています。

金属仕上げ化学品業界リーダー

BASF

Dow

Henkel AG & Co. KGaA

MacDermid Alpha Electronics Solutions

MKS Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MKS Inc.(Atotech)はスペインのデリオに施設を開設し、イベリア半島および南欧全域での一般金属仕上げ能力と地域技術サポートを拡大しました。

- 2025年4月:Quaker Houghtonは約230億円(1億5,300万米ドル)でDipsol Chemicals Co., Ltd.を買収し、アジア太平洋地域におけるめっきソリューションと8,200万米ドルの収益を追加しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

当社の調査では、金属表面の洗浄、メッキ、転換を行うすべての独自製剤または汎用製剤を金属仕上げ化学品市場と定義しており、その範囲は水性脱脂剤、酸ピックルから無電解ニッケル浴、クロメートフリー化成皮膜まで多岐にわたり、自動車、電子機器、産業機械、航空宇宙、建設部品などのOEM生産やアフターマーケットでの改修時に適用される。

除外範囲:メッキライン、スプレーブース、振動仕上げ機などの設備は、この化学品市場では評価されない。

セグメンテーションの概要

- 化学品タイプ別

- めっき化学品

- 独自化学品

- 洗浄化学品

- 化成コーティング化学品

- 材料別

- アルミニウム

- 銅

- 亜鉛

- ニッケル

- クロム

- その他の材料

- プロセス別

- 陽極酸化処理

- 浸炭処理

- 電気めっき

- 研磨

- めっき

- 溶射またはプラズマ溶射コーティング

- その他のプロセス(レーザー、磁気研磨など)

- エンドユーザー産業別

- 自動車

- 産業

- エレクトロニクス

- 航空宇宙・防衛

- 建設

- その他のエンドユーザー産業(エネルギーなど)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

アジア太平洋、北米、ヨーロッパのめっき加工工場、自動車メーカー、電子機器製造業者、化学薬品製造業者との複数の半構造化インタビューと調査により、平均的な浴寿命、補充率、地域ごとの価格スプレッドを測定することができました。専門家のフィードバックにより、初期のコスト想定が覆され、高スループットのPCB製造ラインにおける洗浄薬品の普及率を再調整することにつながりました。

デスクリサーチ

モルドールのアナリストはまず、国連コムトレード、EPA、ECHAの物質登録、NASFや国際エレクトロニクス製造イニシアチブなどの業界団体の概要から、貿易データを通じて供給サイドのフットプリントをマッピングしました。企業の10-K、投資家向け説明資料、Questel経由でアクセスした特許ファミリーは、ブランド・ポートフォリオと最終使用量の関連付けに役立ち、Dow Jones Factivaのニュースフィードは、生産能力の追加や価格調整をリアルタイムで捉えました。軽自動車生産台数(OICA)、プリント基板生産台数(IPC)、航空機納入台数(FAA)に関する政府統計は、需要プロキシを固定した。上記で引用した情報源は、文脈、検証、および明確化のために検討された広範なセットを示すものであり、網羅するものではない。

マーケット・サイジングと予測

トップダウンの再構築は、生産統計、自動車生産台数、多層基板平方メートル、金属加工出荷量から始まり、サプライヤーのロールアップとチャネルチェックを通じて検証された消費係数を用いて化学物質需要プールに変換される(ボトムアップの軽いパス)。主要変数には、メッキラインの稼働時間、平均膜厚スペック、3価クロムの採用シェア、PFAS代替の規制スケジュールなどが含まれ、各系列は、法規制ショックのシナリオ分析とブレンドした多変量回帰によって予測される。サプライヤーレベルのデータが不透明な場合は、ギャップ係数を割り当て、回答者が内密に共有した過去の請求書サンプルに対してバックテストを行った。

データ検証と更新サイクル

出力は2段階のアナリスト・レビューを通過し、過去版や外部指標との差異フラグがより深い掘り下げのきっかけとなり、異常値はサインオフの前に業界関係者と再度議論される。報告書は1年ごとに更新され、マテリアル・イベント、合併、工場の操業停止、ポリシーの禁止などでベースラインが変更された場合は、暫定的な微調整が行われる。

モルドールの金属仕上げ薬品ベースラインが信頼性を約束する理由

企業が独自のスコープ、価格帯、更新周期を選ぶため、公表されている見積もりはしばしば異なる。

以下では、今年の値をベンチマークとし、乖離の原因となっている研究ギャップにスポットを当てる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 12.92億米ドル | モルドール・インテリジェンス | - |

| 13.52億米ドル | グローバル・コンサルタンシーA | 2017年をベースとし、定額成長を適用、アフターマーケットでの化学物質再利用クレジットは除外 |

| 13.87億米ドル | 業界団体B | 金属表面処理液と熱処理塩を混合し、合計を膨張させる。 |

| 13.21億米ドル | 業界誌C | 地域の関税割り戻しを調整することなく、サプライヤーのリスト価格に依存している。 |

この比較から、スコープクリープ、古いベースライン、未検証の価格前提が入り込むと、合計が最大10億ドルも変動することがわかる。モルドールの規律ある変数選択、毎年の更新、デュアルパス検証は、バランスの取れた透明性の高いベースラインを提供し、意思決定者は自信を持ってそれをトレースし、再現することができる。

レポートで回答される主要な質問

金属仕上げ化学品市場の現在の価値はいくらですか?

金属仕上げ化学品市場規模は2026年に130億5,300万米ドルで、2031年に向けて年平均成長率4.76%で成長しています。

どの化学品タイプが市場をリードしていますか?

めっき化学品が38.72%の最大シェアを占め、産業全体における電着の重要な役割を反映しています。

なぜアジア太平洋が金属仕上げ化学品において優位を持つのですか?

アジア太平洋はグローバルなエレクトロニクスおよび電気自動車生産の大部分を担っており、2025年収益の53.08%を占め、年率6.78%で成長しています。

規制は製品開発にどのような影響を与えていますか?

欧州および北米における厳格なPFASおよび六価クロム規制がサプライヤーに対し、性能を犠牲にせずにクロムフリー化成コーティングとフッ素フリー洗浄剤を開発するよう促しています。

どの材料セグメントが最も速く成長していますか?

ニッケル仕上げは水素電解槽プレートと高品質ニッケル成膜を必要とするバッテリー集電体により、年平均成長率6.09%で拡大しています。

最終更新日: