粉末冶金市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

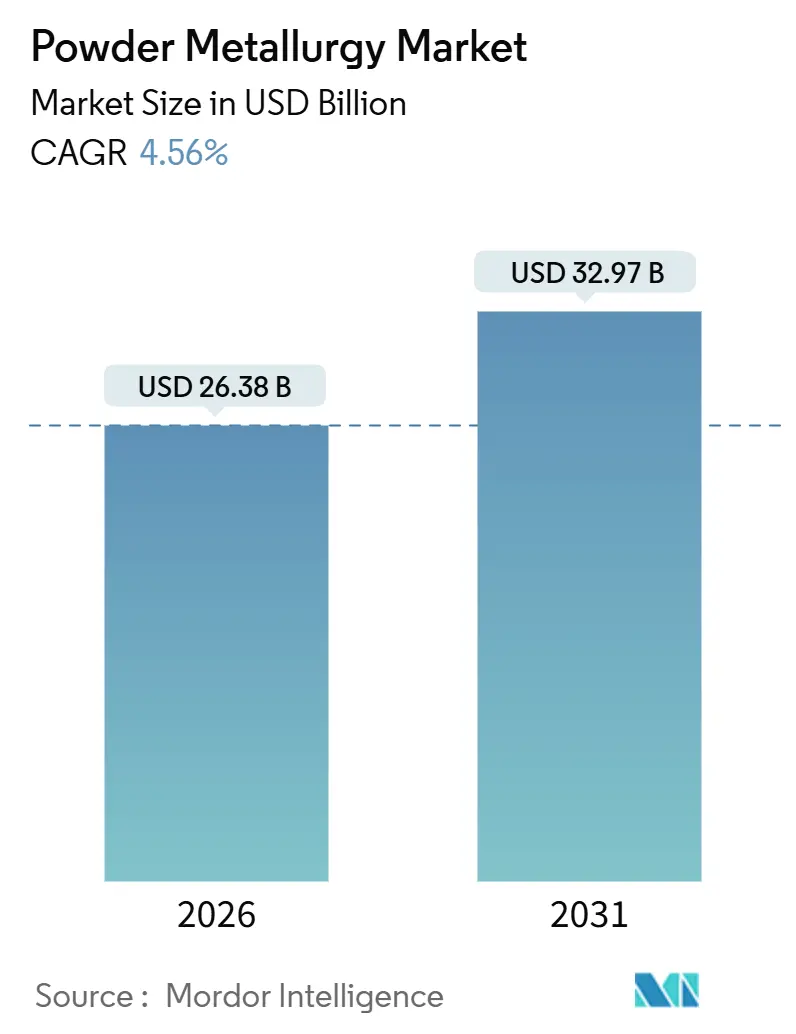

| 市場規模 (2026) | 26.38 十億米ドル |

| 市場規模 (2031) | 32.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

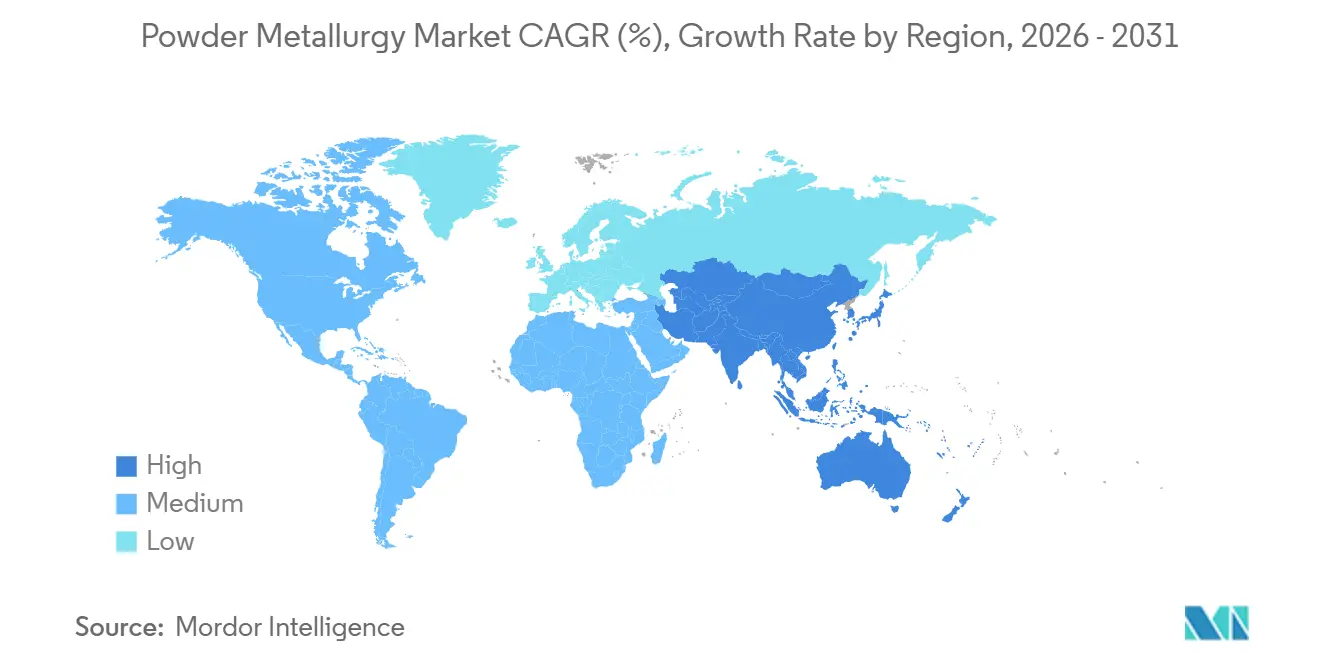

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

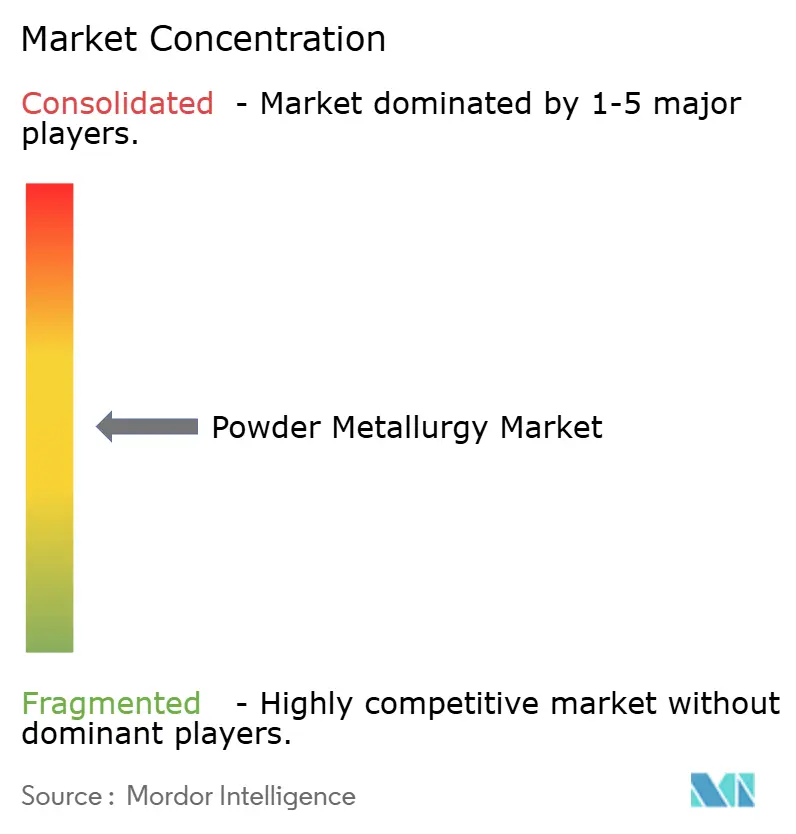

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる粉末冶金市場分析

粉末冶金市場規模は2026年に266億3,800万米ドルと推定され、予測期間(2026年〜2031年)にCAGR 4.56%で成長し、2031年までに329億7,000万米ドルに達する見込みです。パワートレインの電動化の高まりにより、粉末冶金はコスト削減技術から正味形状複雑性への経路として再定位されており、特にスタンピングでは対応できない高周波モーターを支える鉄系軟磁性複合材料の分野でその傾向が顕著です。2025年には、精密ギアおよびベアリングがダイカスト代替品よりも厳しい寸法公差を要求したため、鉄系粉末が出荷量の79.24%を占めました。付加製造のパウダーベッドフュージョンは、主要メーカーが材料利用率95%および低いバイ・トゥ・フライ比を追求する中で、試作品から量産航空宇宙ブラケットへと移行しています。地域別では、中国の140万トンの粉末生産量およびインドの医療用インプラントの国産化インセンティブに支えられ、アジア太平洋が2025年に40.44%の収益シェアでリードしました。

主要レポートのポイント

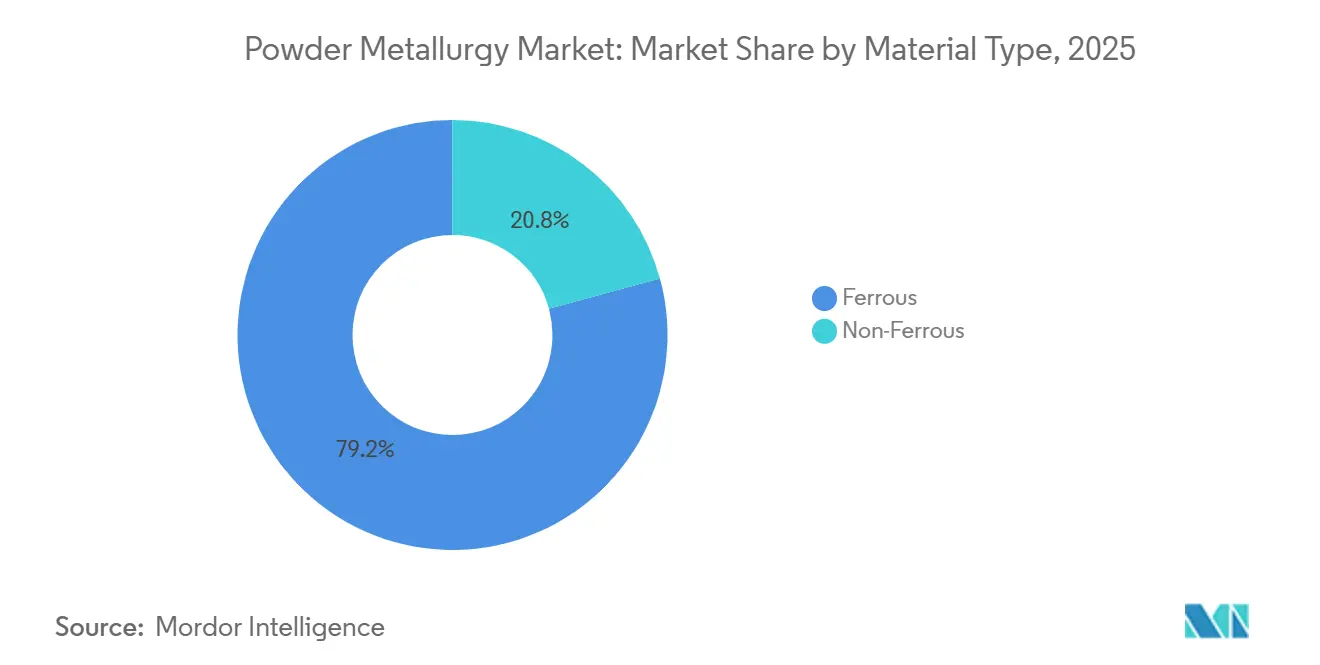

- 材料タイプ別では、鉄系が2025年の粉末冶金市場シェアの79.24%を占め、2031年にかけてCAGR 4.66%で成長する見込みです。

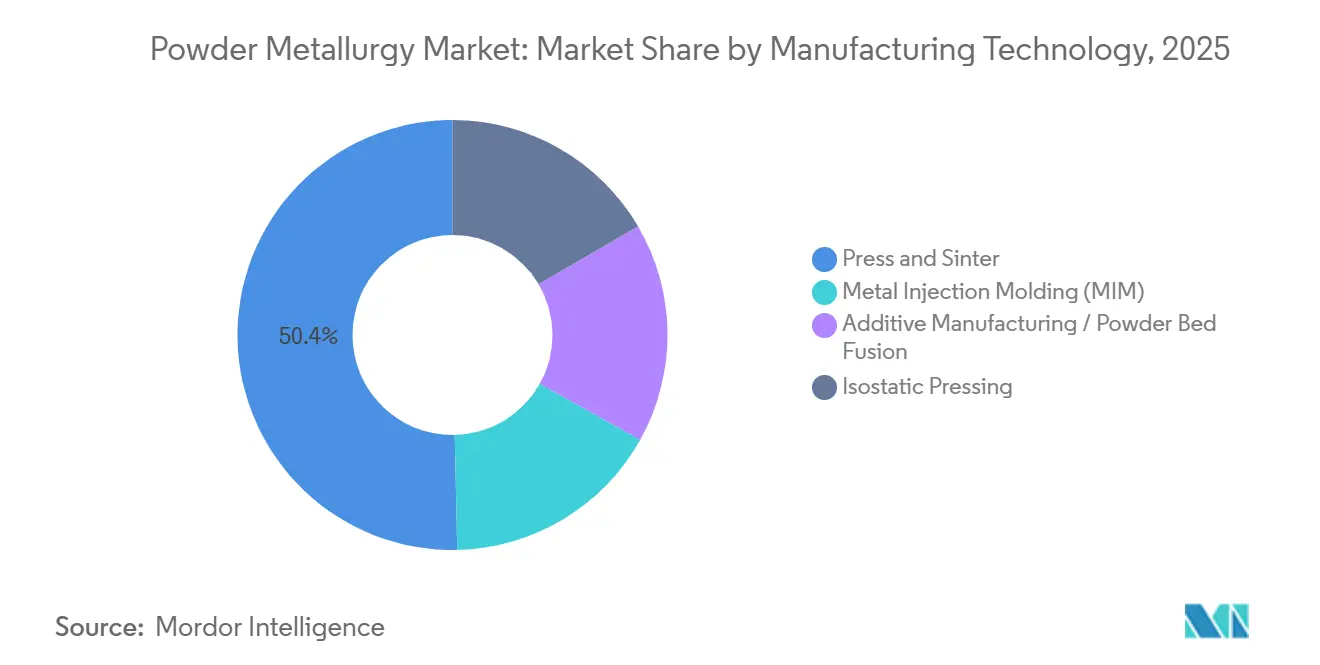

- 製造技術別では、プレス・焼結が2025年の粉末冶金市場規模の50.35%を占め、付加製造は2031年にかけてCAGR 4.91%で拡大しています。

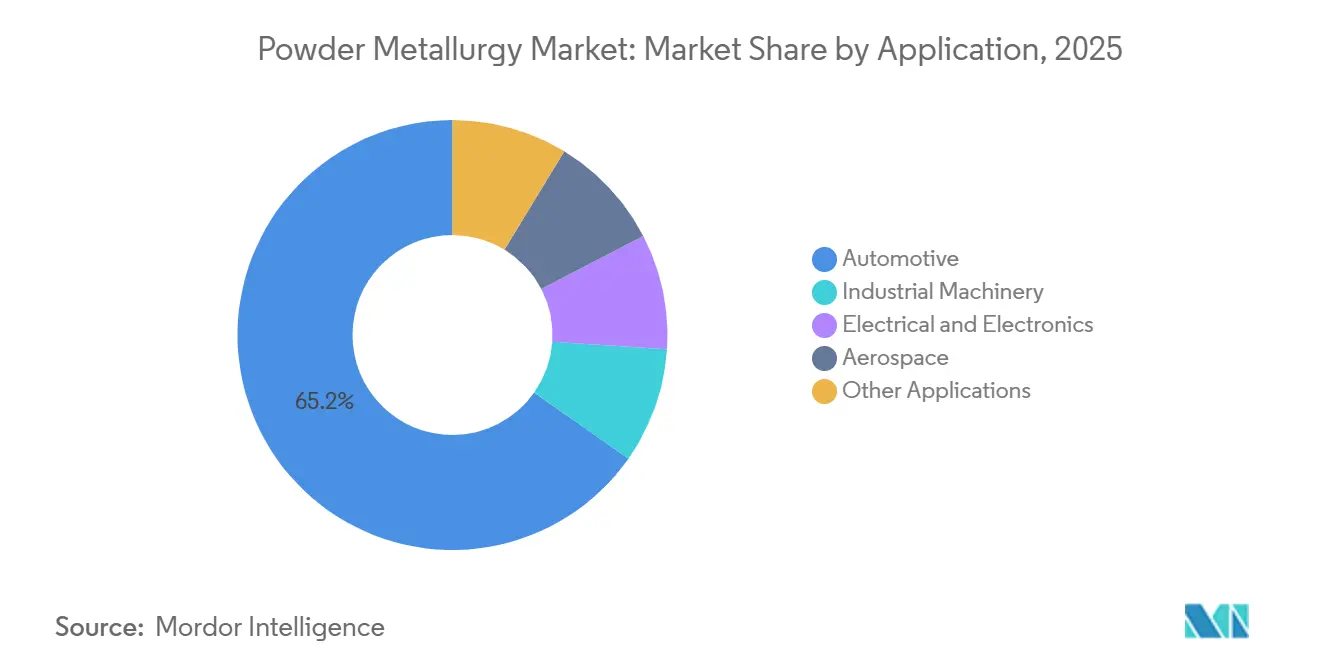

- 用途別では、自動車が2025年に65.26%の収益シェアでリードし、産業機械は2031年にかけてCAGR 4.83%で拡大しています。

- 地域別では、アジア太平洋が2025年の粉末冶金市場規模の40.44%を占め、同地域は2031年にかけて最速のCAGR 4.87%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の粉末冶金市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米における軽量電動パワートレイン部品への粉末冶金の採用増加 | +0.8% | 北米(欧州および中国への波及あり) | 中期(2〜4年) |

| 欧州全域における正味形状付加金属部品の需要急増 | +0.7% | 欧州中心、北米航空宇宙ハブへ拡大 | 長期(4年以上) |

| アジア太平洋における精密医療用インプラント製造の国産化 | +0.6% | アジア太平洋中心(インド、中国、ASEAN)、中東での早期採用 | 中期(2〜4年) |

| 中東における防衛近代化による高融点金属粉末の需要拡大 | +0.5% | 中東・北アフリカ、米国防衛サプライチェーン | 長期(4年以上) |

| 炭素国境調整メカニズムによるEU鉄系粉末貿易の再編 | +0.4% | 欧州連合、トルコおよび北アフリカ輸出国への間接的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米における軽量電動パワートレイン部品への粉末冶金の採用増加

米国の電気自動車プログラムにより粉末冶金の需要が高まりました。軟磁性複合材料は10 kHzにおいて500以上の比透磁率を達成し、モーターステーターコアをトルク損失なしに15〜20%縮小することを可能にします。General MotorsおよびFordは2024年に、UltiumおよびBlueCruiseプラットフォーム向けに国内焼結サプライヤーと年間合計12万トンの複数年契約を締結しました。これらの契約は、インフレ抑制法の国内コンテンツ規則に準拠した北米のアトマイズ設備を優遇しています[1]米国エネルギー省、「インフレ抑制法国内コンテンツガイダンス」、energy.gov 。20万kmの部品寿命目標は、180°Cにおいて±0.02 mm以内の寸法安定性を要求しており、これはダイカストアルミニウムでは達成できない条件です。

欧州全域における正味形状付加金属部品の需要急増

パウダーベッドフュージョンは、Airbusが2025年にA320neo 1機あたり14個のチタン製ブラケットを統合し、各機体から180 kgを削減したことで量産に到達しました。材料購入効率は15%から95%に向上し、機械加工スクラップとサイクルタイムを削減しました。SandvikおよびGKNなどのサプライヤーは2024〜25年にかけて4億5,500万米ドルを投資し、15〜45 µmの球状粉末を供給するガスアトマイズラインを拡張しました。EASAパート21およびNADCAPの変更により、認証ループが48ヶ月から28ヶ月に短縮され、設計凍結が加速しました。

アジア太平洋における精密医療用インプラント製造の国産化

インドの340億インドルピー相当の生産連動型インセンティブにより、年間280万個のインプラント部品を生産する4つの新しい金属射出成形ラインが設置されました。国内製コバルトクロム製股関節ステムの小売価格は320米ドルであるのに対し、輸入品は890米ドルであり、コスト競争力が拡大しています。中国の規制当局は2024年に、骨結合のための40〜60%の設計された多孔性を持つ18種類の新しい多孔質チタン製脊椎設計を承認しました。地域企業はISO 13485認証を取得し、競争力のある価格を求める中東のバイヤーへの輸出が可能となりました。

中東における防衛近代化による高融点金属粉末の需要拡大

中東の防衛予算は2024年に1,860億米ドルに達し、タングステンおよびモリブデン粉末を使用する国内組立の貫通体およびロケットノズルに新たな資金が向けられました。サウジアラビアはPlanseeと提携し、2027年の生産開始を目指して1,200トン規模の高融点金属粉末工場を建設しています。UAEはEDGEグループに2億4,000万米ドルの契約を授与し、モリブデンインサートの国産化によりリードタイムを半減させました。米国のAUKUSイニシアチブは同盟国の潜水艦部品向けに33億米ドルを追加し、需要を増幅させました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重要鉱物供給リスクによる高純度粉末価格の変動 | -0.6% | 世界全体、非鉄系セグメント(航空宇宙、医療)で深刻 | 短期(2年以内) |

| 航空宇宙部品認定基準の限界 | -0.4% | 北米および欧州の航空宇宙ハブ | 中期(2〜4年) |

| 複雑なアルミニウム部品の高度鋳造による競争上の脅威 | -0.5% | 世界の自動車分野、アジア太平洋および北米に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

重要鉱物供給リスクによる高純度粉末価格の変動

ロンドン金属取引所のニッケル価格は2024年1月から2025年12月の間に33%変動し、固定価格契約では吸収できない原料コストの上昇をもたらしました。インドネシアの鉱石輸出禁止により、アトマイザーはより高コストなカナダおよびオーストラリアの供給源に転換せざるを得なくなり、ニッケル粉末に1トンあたり2,100〜2,800米ドルが追加されました[2]国際エネルギー機関、「重要鉱物アウトルック2024」、iea.org 。コバルトはコンゴ民主共和国からの調達が60%を占めており、ガバナンス上の課題が航空宇宙主要メーカーの紛争鉱物監査を複雑にしています。中国の電力制限によって増幅されたチタンスポンジ不足により、新たな粉末認定が最大9ヶ月遅延しました。

航空宇宙部品認定基準の限界

FAA諮問通達20-62Eは、パウダーベッドフュージョン部品がCpk 1.67以上で15の機械的基準を満たすことを義務付けており、承認前に少なくとも500部品の製造実績を要求しています。EASAは溶融バッチへのトレーサビリティおよび破壊的立会試験を追加しており、部品番号ごとに19万5,000〜27万米ドルのコストが発生します。AirbusおよびBoeingはそれぞれ独自の認定粉末リストを維持しており、クロスプラットフォーム移転には24〜36ヶ月を要する場合があります。そのため、サプライヤーはASTM F3001、AMS 4999、ISO/ASTM 52904規格にわたって重複した品質システムに直面しています。これらの要因により、中期的な成長率が0.4パーセントポイント低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:鉄系の優位性が数量成長を支える

鉄系は2025年の粉末冶金市場シェアの79.24%を占め、2031年にかけてCAGR 4.66%で成長すると予測されており、自動車パワートレインギア、シンクロナイザーハブ、ベアリングにおける材料の数量的優位性を示しています。1 kgあたり1.80〜2.40米ドルという相対的な手頃さ(チタンの8.50〜12.00米ドルと比較して)は、電動化によってエンジン部品の総量が減少しても鉄系のリーダーシップを維持しています。このセグメントは、20 kHzにおいて1.8テスラの磁束密度を達成する軟磁性複合材料へと移行しており、これは渦電流損失なしには従来の積層鋼板では達成できないレベルです。Höganäsなどのサプライヤーは2024年にリン被覆Somaloy 3Pを発売し、コア損失を18%削減して2027年モデルイヤー向けに3件の欧州EVモーター設計採用を獲得しました。

非鉄系グレードは2025年の粉末冶金市場シェアの20.76%を占め、チタン、アルミニウム、ニッケル超合金粉末が航空宇宙、医療、エネルギー貯蔵プログラムで量産に到達しています。リサイクル原料が原材料の変動性を緩和しており、2024年にFAAが承認したKymeraのRecycTi粉末は30%のコスト削減を提供し、現在同社のチタン出荷量の12%を占めています。用途特化型合金化が性能の幅を広げており、鉄系サプライヤーは磁気特性向上のためにシリコンとアルミニウムを添加し、非鉄系の競合他社は商品リスクをヘッジするために回収チップをブレンドしています。この変化は戦略的な分断を示しています。高量産の鉄系セグメントは部品あたりのセント単位で競争し、低量産のチタンおよびニッケルのニッチ市場は認定速度で競争しています。

製造技術別:付加製造が認定タイムラインを変革

プレス・焼結は2025年の粉末冶金市場規模の50.35%を維持しており、これはシンクロナイザーハブにおける12秒のサイクルタイムと0.85米ドル未満の部品あたりコストによるものです。閉ループ密度制御を備えたサーボ電動プレスへの投資により、焼結密度を±0.08 g/cm³以内に保つことで、精密電動アクスルギアにおけるプロセスの競争力が維持されています。金属射出成形は、工具コストが数百万個の単位で償却できるスマートフォンカメラモジュールや外科用器具において、形状と量産のギャップを埋めています。

付加製造・パウダーベッドフュージョンは、認定ループの短縮に伴いCAGR 4.91%で成長しています。SandvikのOsprey部門は2025年にチタンおよびニッケル粉末を1,840トン出荷し、63件の新規NADCAP認定航空宇宙部品番号に支えられて28%増加しました。熱間等方圧加圧は付加製造ビルドとの組み合わせが増加しており、残留気孔率を0.1%未満に抑え、壁厚を過剰設計することなくAMS疲労閾値を満たしています。技術スペクトルは現在、量産と複雑性によって二分されています。プレス・焼結はコストのベンチマークであり続け、付加製造ルートは設計の自由度と材料効率を収益化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

用途別:自動化の進展に伴い産業機械が拡大

自動車は2025年の出荷量の65.26%を消費しており、内燃機関車1台あたり18〜22 kgの焼結部品、バッテリー電気自動車1台あたり12〜15 kgを反映しています。電動化にもかかわらず、パワートレインギア、ローター、構造ブラケットにより自動車は粉末冶金市場のトップを維持しています。一方、産業機械は設備投資の自動化増加に伴いCAGR 4.83%で2031年にかけて拡大しています。15〜25%の設計された多孔性を持つ焼結青銅ブッシングは、自己潤滑を可能にし、ロボット関節のメンテナンス間隔を4倍に延長します。

電気・電子は、データセンターインダクタおよびワイヤレス充電コイルが渦電流損失を最小化する軟磁性複合材料を必要とするため成長しています。航空宇宙は、バイ・トゥ・フライ比が1.2:1未満のパウダーベッドフュージョンで製造されたチタンおよびニッケル製ブラケットを背景に成長しています。用途ミックスは、自動車量産が正常化する中でも価格の回復力を支えながら、汎用品からミッションクリティカルな量産へと徐々に移行していることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年の世界収益の40.44%を占め、中国の年間140万トンの生産能力とインドの政策主導の医療機器国産化に支えられています。中国メーカーのCNPC Powderは8つの水アトマイズ工場を運営し、欧州平均より20〜25%低い価格で国内OEMに供給しています。日本はSumitomo ElectricおよびResonacの流通ネットワークを通じて、精密ギアおよび軟磁性複合材料を東南アジア全域に輸出しています。インドのインセンティブにより2024〜25年にかけて6つの新しい金属射出成形工場が設立され、タイなどのASEAN諸国は焼結部品工場向けに8,700万米ドルの外国直接投資を確保しました。

北米のリショアリングおよび電動アクスル投資が加速しています。GKNによるAmerican Axleの施設の14億4,000万米ドルでの買収により、ミシガン州とノースカロライナ州にわたって7万8,000トンの生産能力が追加され、Ultiumギアの契約が確保されました。Phoenix Sintered Metalsは2024年にテネシー州で4,200万米ドルの温間圧縮ラインを導入し、国内のコネクティングロッド需要に対応しました。

欧州では、ドイツ、英国、フランスが航空宇宙向け付加製造を優先しています。Sandvikのニース拡張によりチタンおよびニッケル粉末の生産量が40%増加し、AirbusおよびRolls-Royceのプログラムを支えています。南米のシェアはブラジルのフレックス燃料エンジンによって牽引されており、依然として焼結ギアに依存しています。中東・アフリカの成長はサウジアラビアの防衛契約と南アフリカの鉱山機器の修繕によって支えられています。

競合状況

上位5社のサプライヤー(GKN Powder Metallurgy、Höganäs、Sumitomo Electric、ATI、AMETEK)は世界出荷量の約50%を共同で支配しており、市場集中度が中程度であることを示しています。GKNはAmerican Axle買収による垂直統合により、デトロイト拠点のOEM向け電動アクスルサプライチェーンの中心に位置しています。Höganäsは持続可能性で差別化を図り、50万トンの生産能力の56%をリサイクルスクラップから調達し、炭素強度を1トンあたり1.2トンCO₂未満に抑えており、EU炭素国境調整メカニズムの優遇措置の対象となっています。

技術のセグメント化により競争の場が分断されています。プレス・焼結の既存企業は部品あたりのコスト効率で競争し、付加製造の新規参入者は形状の自由度で、金属射出成形の専門企業は中量産における高精細機能で競争しています。ElementumおよびMetalysisは、防衛およびエネルギー貯蔵向けに調整されたアルミニウム・スカンジウムおよびタンタル粉末で反応性金属のニッチ市場を活用し、デジタルツインシミュレーションによってFAA認定サイクルを短縮しています。Sandvikは2024〜25年にかけて18件の溶融プール監視特許を申請し、可変化学組成にわたって気孔率を0.5%未満に維持する閉ループレーザー制御を目指しています。

航空宇宙および医療基準向けの生産能力は、ISO 13485およびNADCAP認定工場が2023年の127施設から2025年の156施設に増加したことで拡大しており、自動車以外の分野に進出する中堅参入者を反映しています。ホワイトスペースの機会は、正味形状に近い付加製造プリフォームを±0.01 mmに仕上げ加工するハイブリッドワークフローで生まれており、低量産タービン部品のリードタイムを半減させています。競争の激しさは、したがって純粋なトン数よりも認定の俊敏性と持続可能性の信頼性によって導かれています。

粉末冶金業界のリーダー企業

Höganäs AB

GKN Powder Metallurgy

Sumitomo Electric Industries, Ltd.

ATI

AMETEK Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:GrängesとScandium Canadaが覚書(MoU)に署名しました。このパートナーシップは、Scandium Canadaのスカンジウム改質合金をスプレーフォームアルミニウム製品およびアルミニウム粉末に組み込むことに焦点を当てています。

- 2024年12月:RunayaとEckartがインドに持続可能なアルミニウム粉末製造施設を設立するために提携しました。合弁会社はオリッサ州に新施設を設立し、高度に持続可能な球状アトマイズアルミニウム粉末を製造しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

当社の調査は、粉末冶金市場を、鉄系および非鉄系金属粉末の総価値に加え、世界中のすべての最終用途産業にわたるプレス・焼結、金属射出成形、熱間等方圧加圧、付加製造を通じて製造された部品からの収益の合計として定義しています。Mordor Intelligenceによると、この市場全体は2025年に263億4,000万米ドルを生み出しました。

調査範囲の除外:工具プレス、溶接用として販売される単独の金属粉末、および純粋なセラミック粉末はこの評価の対象外です。

セグメンテーションの概要

- 材料タイプ別

- 鉄系

- 非鉄系

- 製造技術別

- プレス・焼結

- 金属射出成形(MIM)

- 付加製造・パウダーベッドフュージョン

- 等方圧加圧

- 用途別

- 自動車

- 産業機械

- 電気・電子

- 航空宇宙

- その他の用途

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- アジア太平洋のその他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州のその他

- 南米

- ブラジル

- アルゼンチン

- 南米のその他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- エジプト

- 中東・アフリカのその他

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、中国、日本にわたる粉末メーカー、プレスメーカー、受託製造業者、調達エンジニアと構造化された議論を行いました。インタビューにより、稼働率、典型的な合金価格スプレッド、デスクワークだけでは十分に把握できない新興のEVおよび医療部品パイプラインが検証されました。

デスクリサーチ

国連Comtradeの貿易データ、米国地質調査所の生産指数、金属粉末産業連盟の出荷統計から調査を開始しました。政府の自動車生産ダッシュボード(OICA)、航空宇宙製造スケジュール(Aviation Week)、Questelを通じて取得した特許件数により需要シグナルが明らかになりました。企業の10-Kおよび投資家向け資料がコストと価格のベンチマークを補完しました。D&B Hooversが非公開企業の収益内訳を提供しました。このリストは例示的なものであり、他の多くの公開および有料情報源がエビデンスベースに貢献しています。

市場規模の算定と予測

トップダウンとボトムアップのブレンドを適用しました。世界の金属粉末生産量と平均販売価格を最初に税関および生産統計からモデル化し、次にサンプリングされたサプライヤーの集計とチャネルチェックと照合しました。車両生産台数、航空機納入数、付加製造の普及率、ステンレスおよびチタンへの合金シフト、平均材料歩留まり向上などの主要変数が、モデルの数量または価格ノードを駆動します。多変量回帰がこれらの入力を年間市場価値に結びつけ、シナリオ分析がEV普及加速からのアップサイドを示します。小規模地域のデータギャップは、一次インタビューから導出された地域別の粉末対車両比または粉末対機械比で補完されました。

データ検証と更新サイクル

過去の粉末対最終用途比率に対して分散チェックを実施し、四半期ごとに通貨換算を調整し、異常値を2段階のアナリストレビューに通しています。レポートは毎年更新され、重要なイベントが発生した場合はクライアントへの納品前に中間更新が行われます。

当社の粉末冶金ベースラインが信頼性を持つ理由

企業がプロセスバスケット、価格デッキ、更新頻度を異なる方法で選択するため、公表数値はしばしば乖離します。

主要なギャップ要因には、従来のプレス・焼結部品を無視した狭い調査範囲、積極的な価格デフレ仮定、または地域通貨からの一貫性のない換算が含まれます。Mordorの厳格な調査範囲、年次検証済みの入力セット、およびライブ更新トリガーにより、計画担当者にとってバランスの取れたベースラインが確保されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 263億4,000万米ドル(2025年) | ||

| 33億1,000万米ドル(2025年) | グローバルコンサルタントA | 主に医療および付加製造セグメントに焦点を当て、従来のパワートレイン部品およびアジアの中堅メーカーを除外 |

| 28億4,000万米ドル(2025年) | 業界誌B | 鉄系粉末のみを計上し、限られた公開資料に依存しており、非鉄系の成長を過小評価 |

| 31億米ドル(2024年) | 地域コンサルタントC | 粉末価値と一部の部品収益を混在させており、一貫性のない外国為替換算方法論 |

これらの比較は、完全なプロセスカバレッジ、一貫した価格設定、透明な更新ルールが適用されると、Mordorの数値が戦略的意思決定のための最も信頼性の高い出発点を提供することを示しています。

レポートで回答される主要な質問

2026年の粉末冶金市場の規模はどのくらいですか?

粉末冶金市場規模は2026年に266億3,800万米ドルに達し、2031年までに329億7,000万米ドルに達すると予測されています。

最も多くの収益を生み出している地域はどこですか?

アジア太平洋は2025年に世界収益の40.44%でリードしており、中国の規模とインドの国産化プログラムに支えられています。

最も急速に拡大している用途はどれですか?

産業機械は、工場自動化が自己潤滑ブッシングおよび油圧部品の需要を増加させる中、CAGR 4.83%で成長しています。

最も急速にシェアを拡大している製造技術はどれですか?

付加製造は、航空宇宙および医療ユーザーが量産に移行する中、最速のCAGR 4.91%を記録すると予測されています。

最終更新日: