金属陽極酸化市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 2.75 十億米ドル |

| 成長率 (2026 - 2031) | 4.95% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

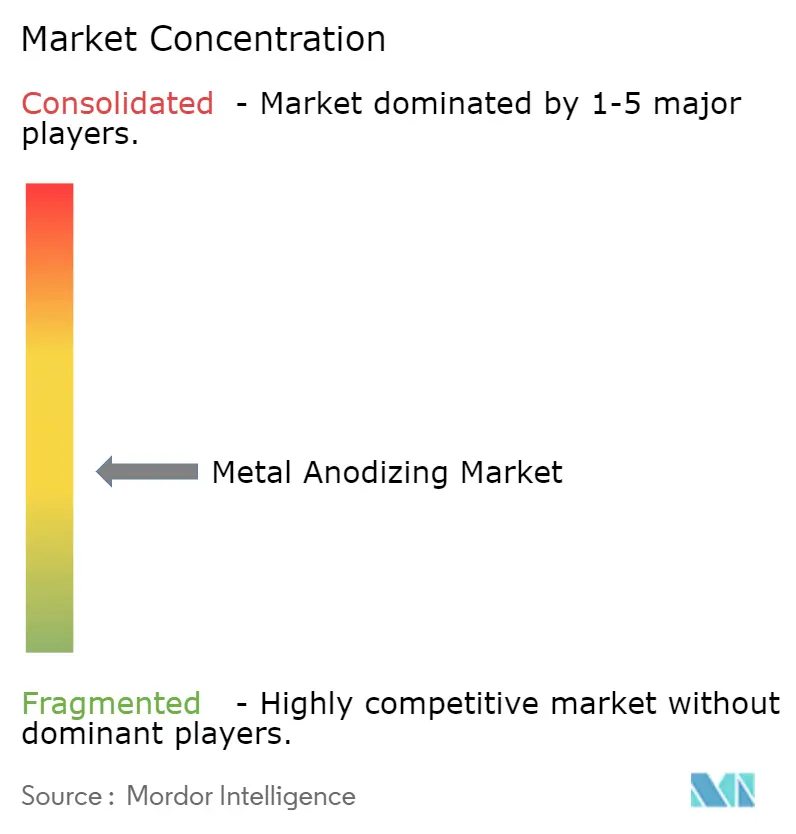

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属陽極酸化市場分析

金属陽極酸化市場規模は、2025年の20億6,000万米ドルから2026年には21億6,000万米ドルに成長し、2026年から2031年にかけて年平均成長率4.95%で2031年までに27億5,000万米ドルに達すると予測されています。需要の増加は、六価クロムをより安全な化学物質に置き換える規制の強化によるものであり、電気自動車、航空宇宙、データセンター冷却などの高性能分野での採用が加速しています。バッテリーパックの軽量化目標、5G基地局の放熱ニーズ、洋上風力タービンの腐食課題が総じて前向きな勢いを維持しています。医療用インプラントに対する生体適合性基準の向上と、モジュール型エッジコンピューティングサイトの普及拡大が、特殊な硬質皮膜処理へのさらなる需要を生み出しています。供給面の逆風としては、界面活性剤ブレンドからのPFAS撤退、アルミニウムビレットプレミアムの変動、欧州のエネルギー価格急騰が挙げられますが、エネルギー使用量を最大40%削減し、ライン切り替えを短縮するプロセス革新により、市場参加者は恩恵を受けています。

主要レポートのポイント

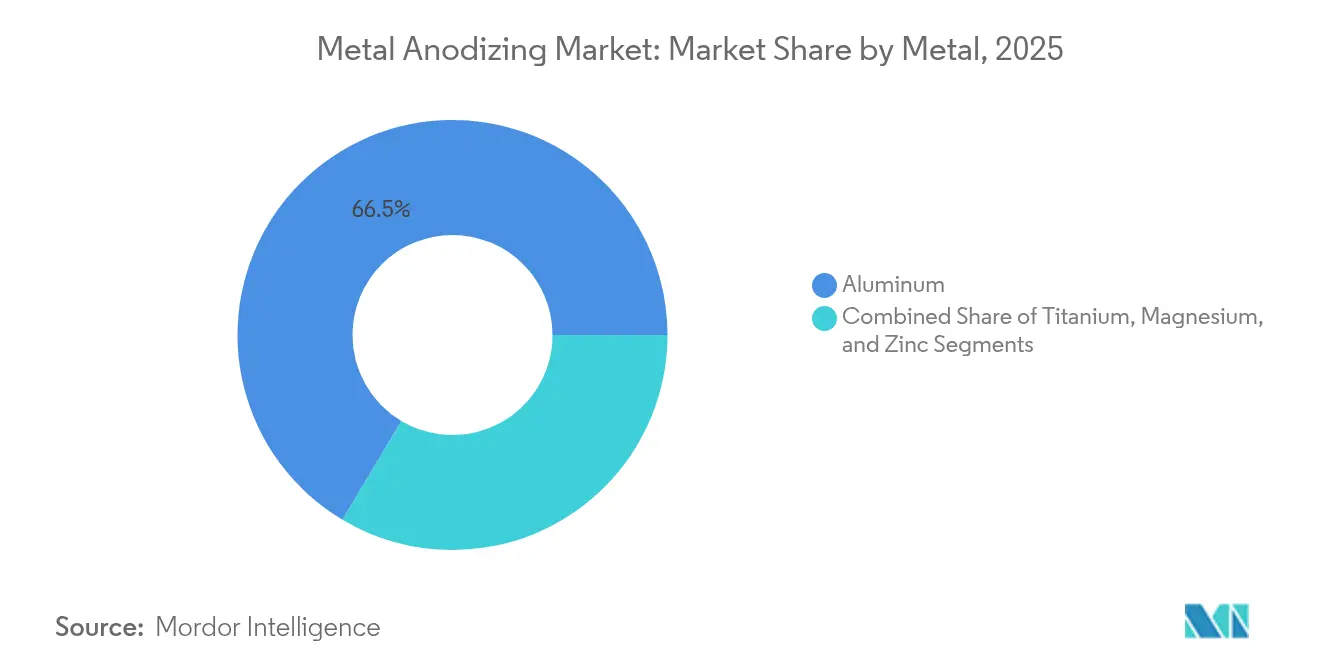

- 金属別では、アルミニウムが2025年の金属陽極酸化市場シェアの66.45%を占め、チタンは2031年にかけて年平均成長率5.92%で成長すると予測されています。

- 陽極酸化タイプ別では、硫酸プロセスが2025年の金属陽極酸化市場規模の54.15%のシェアを占め、硬質皮膜タイプは2026年から2031年にかけて年平均成長率6.05%で推移しています。

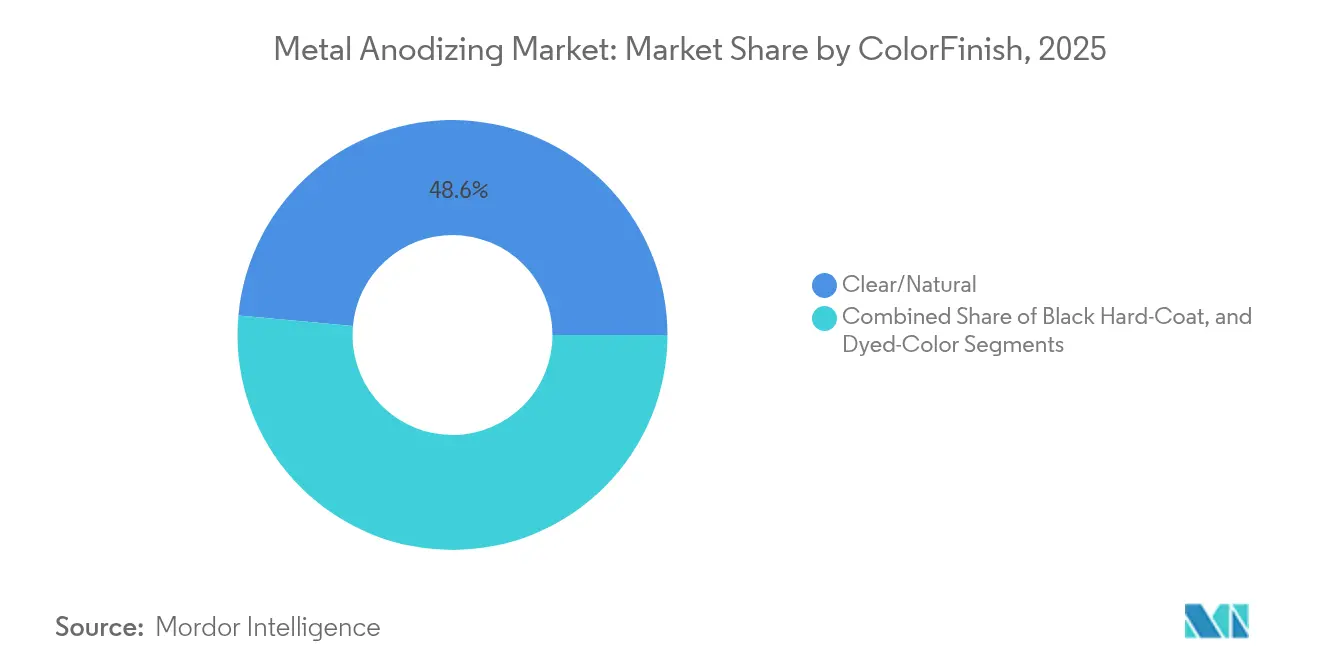

- 色/仕上げ別では、クリア(ナチュラル)コーティングが2025年の売上高の48.55%を占め、ブラック硬質皮膜仕上げは2031年にかけて年平均成長率6.25%で拡大すると予測されています。

- 最終用途産業別では、自動車が2025年に34.65%の売上高シェアでトップとなり、航空宇宙・防衛が2031年にかけて最速の年平均成長率6.72%を記録しています。

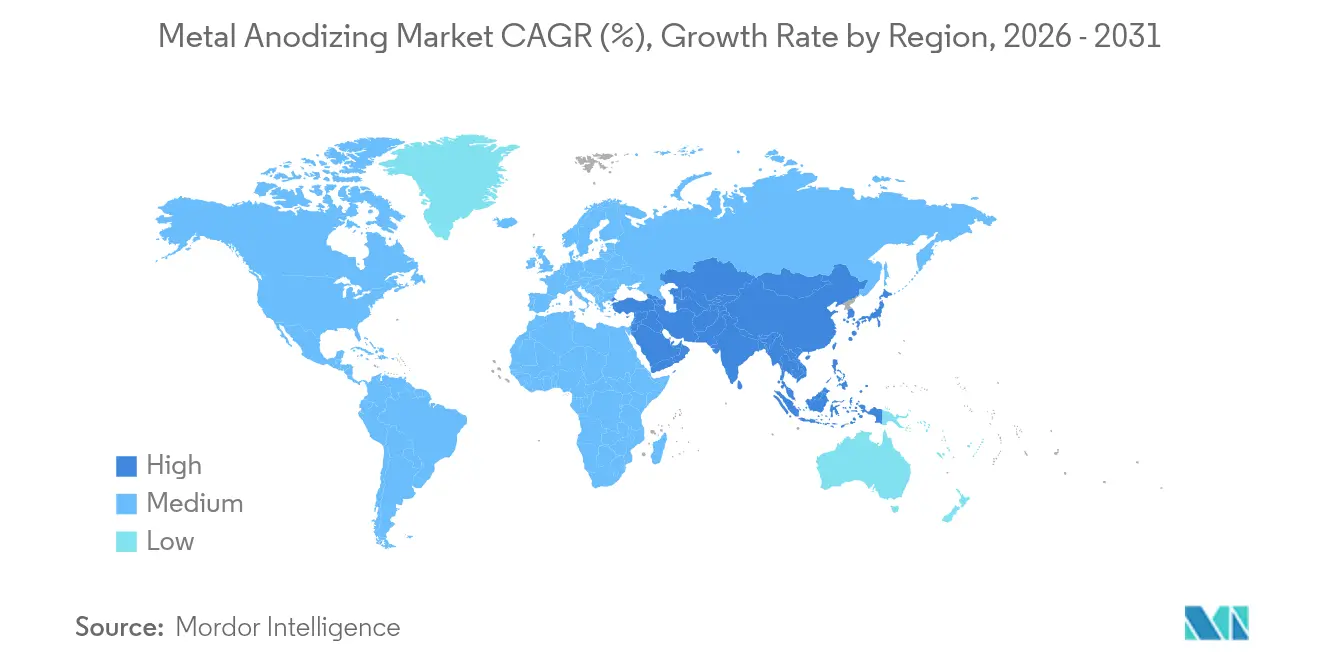

- 地域別では、アジア太平洋が2025年の金属陽極酸化市場の47.05%を占め、中東・アフリカは2031年にかけて年平均成長率5.56%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の金属陽極酸化市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV(電気自動車)バッテリーパックの軽量化 | +1.20% | アジア太平洋、北米への波及 | 中期(2〜4年) |

| 5G放熱器設置 | +0.80% | グローバル、北米とEUで早期成長 | 短期(2年以内) |

| 洋上風力タービン部品の硬質皮膜防食 | +0.60% | 欧州・北米沿岸、アジア太平洋へ拡大 | 長期(4年以上) |

| EU MDR準拠チタンインプラント | +0.40% | 欧州・北米 | 中期(2〜4年) |

| 米国輸送分野におけるクロムめっき代替 | +0.70% | 北米、世界的な規制先例 | 長期(4年以上) |

| モジュール型エッジデータセンターラック | +0.50% | グローバル、データセンターハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア需要を牽引するEVバッテリーパックの軽量化

自動車メーカーは陽極酸化アルミニウムハウジングを採用することでバッテリーパックの質量を削減しながら放熱性を維持し、車両航続距離を直接改善しています。ホンダの150億米ドルのカナダ施設とBMWのメキシコにおける8億ユーロの拡張は、外注の遅延を排除する内製陽極酸化を中心に構築された設備増強の例です。[1]Modern Metals、「Take it Higher」、modernmetals.com 東南アジアのラインは現在、電流密度をリアルタイムで監視し、比エネルギー使用量を40%削減しています。[2]フラウンホーファーIPA、「Leichtmetalloberflächen für die Zukunft」、ipa.fraunhofer.de プロセス制御により、溶媒除去がエンクロージャーへの熱応力を高めるドライ電極バッテリー生産に適した酸化物成長が確保されます。ローカライズされたラインはまた、アルミニウム輸送割増料金からメーカーを守り、リードタイムを短縮することで、アジア太平洋のリーダーシップを確固たるものにしています。

高導電性陽極酸化アルミニウムを必要とする5G放熱器設置

硬質皮膜陽極酸化フィンは熱伝達係数を向上させ、ミリ波周波数で必要な誘電体絶縁を維持します。無線ユニット用の特許取得済み同軸流熱交換器は、屋外暴露に耐えるために陽極酸化アルミニウムを指定しています。[3]Google Patents、「電磁信号伝送…」、patents.google.com 基地局メーカーは積層造形によって実現された複雑な格子形状を採用し、その後腐食の進行を防ぐためにポアシールを施しています。[4]MDPI Energies、「放熱器の最近の開発…」、mdpi.com 通信事業者がスモールセルグリッドを高密度化するにつれ、コンパクトな放熱器が重要になり、コーティングプロバイダーは複雑な形状全体にわたる均一な膜厚を保証することを求められています。エッジコンピューティングモジュールはこの要件を企業キャンパスにまで拡大し、通信事業者以外での需要を広げています。

硬質皮膜防食を求める洋上風力タービン部品

海洋環境は孔食を加速させるため、タービンOEMは陽極酸化アルミニウムの内部部品とナセル部品を指定しています。研究によると、ガルバニック陽極と陽極酸化表面を組み合わせることで、構造寿命を維持しながら電気防食コストを70%削減できることが示されています。緻密化された酸化物層は塩水噴霧と繰り返し応力に耐え、軽量化によってタワー建設の物流が容易になります。環境評価では、アルミニウム陽極からの急性毒性は低いと報告されていますが、長期的な蓄積については引き続き研究中です。北海での第3ラウンド風力発電所の拡大と米国での許認可加速が、長期的な需要を下支えしています。

2025年の改訂医療機器規制により、表面粗さとCa/P比の要件が引き上げられました。陽極酸化処理は骨の化学組成を模倣し骨結合を促進するチタン酸カルシウム層を形成します。Pioneer Metal FinishingはISO 13485認証を取得し、繰り返しの滅菌サイクルに耐える検証済みラインの必要性を強調しています。クエン酸電解質プロセスは酸廃棄物を削減し生体活性を高め、認定サプライヤーに整形外科入札での優位性をもたらします。規制上の障壁が新規参入者を阻み、実績ある処理業者に収益が集中しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 硬質陽極酸化浴におけるPFAS段階的廃止 | -0.90% | グローバル、北米とEUで先行 | 短期(2年以内) |

| アルミニウムビレットプレミアムの変動 | -0.60% | グローバル、アジア太平洋で深刻 | 短期(2年以内) |

| PVDナノセラミックコーティングのシェア拡大 | -0.40% | 北米とEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| EU電力価格急騰 | -0.30% | 欧州、エネルギー集約型拠点への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

硬質陽極酸化浴用界面活性剤におけるPFAS段階的廃止

PFOSを基剤とするミスト抑制剤は2015年に禁止されましたが、めっき廃水に残留物が検出されており、世界の規制当局が規制を強化しています。施設はコーティング品質を損なうことなく表面張力を低く保つフッ素フリー界面活性剤の検証に追われています。一部の工場では機械的エンクロージャーや排煙スクラバーを後付けし、設備投資が増加しています。移行リスクは、飛散が激しい高温で稼働する硬質皮膜ラインで最も高くなっています。適合化学物質を早期に認定したサプライヤーは生産停止リスクを軽減できます。

冷却コストを押し上げるEU電力価格急騰

陽極酸化処理は電力集約型であり、2024年後半に欧州のスポット電力価格が3倍に上昇し、運営コストが増加して一部の設備が海外に移転しました。パルス変調電流や閉ループチラーなどのプロセス革新によりエネルギー使用量を40%削減できますが、設備投資が必要です。政府のグリーン設備補助金が費用の一部を相殺していますが、市場の変動により回収期間が長くなっています。スペインとイタリアのメーカーは、労働力の確保とエネルギー節約のバランスを取りながら、安価な料金帯を活用するために夜間シフト生産を検討しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

金属別:アルミニウムの優位性がチタンの台頭に直面

アルミニウムは、その手頃な価格、加工性、確立されたプロセスウィンドウが大規模仕上げラインと合致することから、2025年の数量の66.45%を確保しました。この優位性は最大の金属陽極酸化市場売上高の流れに転換され、航空宇宙外板、自動車パネル、電子機器ハウジングがほとんどの設備を吸収しています。アルミニウム部品の金属陽極酸化市場規模は、軽量鋳造品を優先するEVプラットフォームの展開とともに着実に拡大する見込みです。チタンは小さなベースを維持しながらも、生体適合性整形外科用固定具と高強度重量比を重視するスペース制約のある防衛ハードウェアに対する規制需要に乗り、年平均成長率5.92%で加速しています。

チタン陽極酸化処理は、厚さが色を制御する多孔質酸化物層を形成し、外科用器具の非顔料識別コーディングを実現します。欧州の早期採用者がフィールドパフォーマンスを実証し、脊椎ケージや歯科用アバットメントに対する北米の機器承認を促しています。マグネシウムと亜鉛はプロセスの複雑さとコストにより少数派の基材にとどまっています。マグネシウムの孔食を抑制するクエン酸塩系電解質などの革新は有望ですが、スケールアップを待っています。亜鉛は装飾用ハードウェアでの地位を維持していますが、粉体塗装と競合しています。先進的な固体冶金学により、修正された陽極酸化レシピを必要とする高強度アルミニウム合金が導入され、専門業者に新たな収益の道が開かれる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

陽極酸化タイプ別:硫酸陽極酸化のリーダーシップに迫る硬質皮膜

硫酸酸化はその汎用性と低い試薬コストにより54.15%のシェアでトップを維持しています。薄膜タイプはクロム禁止に沿って飛行重要航空機部品のレガシークロム酸を置き換え、数量を維持しています。硬質皮膜処理はロボット工学、半導体キャリア、エネルギー貯蔵トレイにおける過酷な摩耗ゾーンへの最終市場のシフトを反映し、年平均成長率6.05%で全体成長を上回っています。硬質皮膜ラインの金属陽極酸化市場規模は、OEMが研磨環境でのサービス寿命を2倍にする25〜100µmの層を要求するにつれて拡大すると予測されています。

ホウ酸硫酸および酒石酸硫酸ブレンドは、高疲労寿命とコンプライアンス上の利点を組み合わせることで航空宇宙認証を獲得しています。リン酸は複合材アセンブリの接着接合準備に不可欠であり、有機酸ルートは色彩重視の消費者製品に対応しています。クロム酸の使用は米国の規制の下で2039年以降ゼロに向けて縮小し、改修を促しています。すべての化学物質にわたって、シーリング研究は低多孔性とUV安定性を維持するクロムフリー製剤を目標としています。

色/仕上げ別:クリアの優位性を上回るブラック硬質皮膜

クリア陽極酸化処理は依然として数量の48.55%を占め、自然な金属の美観が重要なファサードパネル、鉄道内装、一般工業部品を保護しています。しかしブラック硬質皮膜仕上げは、電子機器とデータセンターラックが熱放射率と均一なビジュアルブランディングの両方を優先するにつれて年平均成長率6.25%で成長しています。亜鉛変性と組み合わせた染料含浸により耐光性が向上し、色あせのない屋外通信エンクロージャーが実現します。ブロンズ、ゴールド、ブルーのティントは建築アクセントに対応し、新興のアンティーク銅プロセスは銅めっきなしにパティナを模倣します。

かつてはニッチだったホワイト陽極酸化酸化物は、グレアコントロールが重要なe-モビリティ充電ハウジングで注目を集めています。持続可能性への懸念から、ブランドはevercycleなどの商標登録された94%消費後リサイクルコンテンツを含む基材に向かい、仕上げの選択をサーキュラーエコノミーのメッセージと一致させています。複数工場ネットワーク全体での一貫性が、自動染料調製とオンライン分光測色への投資を促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:自動車のリーダーシップを追い越す航空宇宙の加速

自動車は2025年にトリム、ルーフレール、バッテリーエンクロージャーを中心に34.65%の売上高を占めました。世界生産が横ばいになるにつれて成長は緩やかになりますが、プラットフォームの電動化が軽量部品における陽極酸化処理の浸透を維持しています。金属陽極酸化産業はバッテリーの熱暴走基準を満たすために酸化物層をますます調整しています。航空宇宙・防衛は年平均成長率6.72%で拡大し、クロムフリー義務とアルミニウムリチウムおよびチタン合金を採用する機体更新プログラムから恩恵を受けています。

電子機器・半導体プレーヤーは高出力5G無線機に対応した硬質皮膜放熱器を指定しています。建設業者は耐久性と低メンテナンスのために陽極酸化カーテンウォールを選び続けています。医療機器は、バイオフィルム形成に耐えるインプラント向けの独自酸化物化学を活用する検証済みISO 13485ラインが高マージンのニッチを維持しています。洋上エネルギーと船舶の採用は、腐食性の水域での軽量化と長いサービス間隔を求めるオペレーターとともに成長しています。

地域分析

アジア太平洋は、中国の製錬・押出エコシステムが国内および輸出向け仕上げショップに供給することで、2025年の世界需要の47.05%を維持しました。地域政府はEVギガファクトリーでのインライン陽極酸化処理を支援し、バッテリーパック加工と酸化物成長の間の物流時間を短縮しています。アジア太平洋の金属陽極酸化市場規模は、ローカライズされた設備がビレットの変動とエネルギーコストを緩和することから、2031年にかけて着実に上昇すると予測されています。日本と韓国の一次電子機器サプライヤーも地域コーティングベンダーを認定し、最終市場のリーチを広げています。

北米はクロム代替期限を活用して国内仕上げ能力を拡大しています。カリフォルニア州の規制が中西部のジョブショップに三価クロム化学適合性と自動排出制御を備えたラインの近代化を促しています。ワシントン州とアラバマ州の航空宇宙ハブは、厳格な機体オーバーホールスケジュールにより予測可能なスループットをもたらしています。バージニア州、テキサス州、ケベック州全体でのデータセンター拡張が、建設ウィンドウを狭めるジャストインタイム出荷を要求する顧客とともにブラック硬質皮膜ラックの注文を促進しています。

欧州は電力価格の不確実性に直面していますが、高付加価値コーティングを優先する厳格な医療・環境法から恩恵を受けています。ドイツとフランスの施設は関税を相殺するためにエネルギー効率の高いパルスシステムを導入し、北欧のオペレーターは低炭素認証のために再生可能電力を活用しています。北海での洋上風力展開が海洋グレード陽極酸化処理の需要を固定し、25年のサービス寿命目標を達成するためにガルバニック保護と組み合わせることが多くなっています。

中東・アフリカはサウジアラビアとUAEの産業ゾーンがアルミニウム下流バリューチェーンに投資することで最速の年平均成長率5.56%を記録しています。モロッコとエジプトの洋上風力および紅海の海水淡水化プラントは耐腐食性内部部品を必要とし、硬質皮膜陽極酸化業者への契約を傾けています。南米の成長はインフラ刺激策と鉱山機器の注文に結びついていますが、マクロの変動が資本フローを抑制しています。全体として、地理的多様化はグローバルサプライヤーを単一地域リスクから守る一方、垂直統合ネットワークに報いる仕様の複雑さを生み出しています。

競合環境

市場は中程度に分散したままです。大規模な複数工場グループは、顧客を囲い込むために化学物質、機械加工、組立サービスを追加することで垂直統合を追求しています。Pioneer Metal Finishingは3,500のアカウント拠点に認定コーティングを提供する8つのサイトを運営しており、品質システムコストを分散するスケールモデルを示しています。最近のM&Aは統合の勢いを強調しています:AalbertsはPaulo Productsを1億500万米ドルで買収し、北米での熱処理リーチを拡大しました。Quaker Houghtonはアジア太平洋ポートフォリオの洗浄・めっき添加剤を確保するためにDipsol Chemicalsに1億5,300万米ドルを投じました。

技術アップグレードが設備投資予算を支配しています。Chicago Anodizingは自動投薬とレシピ追跡を備えた4ホイストラインにより設備を2倍に拡大し、OEMカラーライブラリの染料オプションを拡充しました。特許出願は染料安定化、環境に優しい電解質、プロセス分析に集中しています。Justiaは亜鉛含有染料とアンティーク銅効果の発明を掲載しており、段階的ながら価値ある性能向上を強調しています。サプライヤーはISO 13485またはAS9100認証で差別化し、顧客監査を短縮しています。

新規参入者はニッチを攻略しています。Precision CoatingのMICRALOX登録プロセスは100回のオートクレーブサイクルに耐えるポアシール層を提供し、再使用可能な外科用器具OEMを引き付けています。固体冶金学スタートアップはカスタマイズされた陽極酸化処理を必要とする合金ファミリーを約束しており、10年末までに基材の組み合わせを再形成する可能性があります。革新にもかかわらず、切り替えコストと認定ハードルが既存業者の地位を強化し、地域の環境コンプライアンスが小規模ショップにパートナーシップまたは売却を促しています。

金属陽極酸化産業リーダー

Huber Engineered Materials

Pioneer Metal Finishing

K & L Anodizing Corporation

Advanced Plating Technologies

Anoplate Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Quaker HoughtonはアジアパシフィックでのプレゼンスをDipsol Chemicalsを1億5,300万米ドルで買収することに合意しました。

- 2025年1月:Pioneer Metal FinishingがAterian Investment Partnersに買収され、北米でのフットプリントが強化されました。

- 2025年1月:Integer HoldingsがPrecision Coatingを買収し、MICRALOX®医療グレード陽極酸化処理をポートフォリオに追加しました。

- 2025年1月:Chicago Anodizingが設備倍増改修を完了し、4ホイスト自動化と7つの新しい染料タンクを設置しました。

- 2025年12月:AalbertsがPaulo Productsを1億500万米ドルで買収し、米国での熱処理サービスを拡大すると発表しました。

世界の金属陽極酸化市場レポートの範囲

金属陽極酸化市場は、主にアルミニウムを対象として、耐久性と耐腐食性の酸化物層を形成することで金属の表面特性を向上させる電解酸化プロセスを包含しています。この技術は、材料性能と美観を向上させるために、航空宇宙、自動車、電子機器、建設などの産業で広く使用されています。市場は、軽量で耐久性があり、環境的に持続可能な金属部品への需要によって牽引されています。

金属陽極酸化市場は、金属(アルミニウム、チタン、マグネシウム、その他の金属)、タイプ(硫酸陽極酸化、硬質陽極酸化、クロム酸陽極酸化、有機酸陽極酸化)、最終用途産業(自動車、航空宇宙、電子機器、建設、船舶、医療、その他)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| アルミニウム |

| チタン |

| マグネシウム |

| 亜鉛 |

| 硫酸陽極酸化(タイプIIおよびIIB) |

| 硬質皮膜陽極酸化(タイプIII) |

| クロム酸陽極酸化(タイプI) |

| 有機酸/ホウ酸硫酸/リン酸陽極酸化 |

| クリア/ナチュラル |

| ブラック硬質皮膜 |

| 染色カラー(ブロンズ、ゴールド、ブルー、その他) |

| 自動車 |

| 航空宇宙・防衛 |

| 電子機器・半導体 |

| 建設・建築 |

| 船舶・洋上 |

| 医療機器・インプラント |

| 消費財・家電 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 金属別 | アルミニウム | ||

| チタン | |||

| マグネシウム | |||

| 亜鉛 | |||

| 陽極酸化タイプ別 | 硫酸陽極酸化(タイプIIおよびIIB) | ||

| 硬質皮膜陽極酸化(タイプIII) | |||

| クロム酸陽極酸化(タイプI) | |||

| 有機酸/ホウ酸硫酸/リン酸陽極酸化 | |||

| 色/仕上げ別 | クリア/ナチュラル | ||

| ブラック硬質皮膜 | |||

| 染色カラー(ブロンズ、ゴールド、ブルー、その他) | |||

| 最終用途産業別 | 自動車 | ||

| 航空宇宙・防衛 | |||

| 電子機器・半導体 | |||

| 建設・建築 | |||

| 船舶・洋上 | |||

| 医療機器・インプラント | |||

| 消費財・家電 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年にかけて金属陽極酸化市場の成長を牽引しているものは何ですか?

電気自動車の軽量化、5G熱管理ニーズ、洋上風力の腐食課題、六価クロムからの規制移行が主要な触媒であり、総じて年平均成長率4.95%を支えています。

どの地域が世界需要をリードしていますか?

アジア太平洋は、統合されたアルミニウムサプライチェーンと大規模なEV生産能力により、2025年の数量の47.05%を占めています。

チタン陽極酸化処理が注目を集めているのはなぜですか?

EU医療機器規則は生体適合性表面を要求しており、陽極酸化チタンは骨結合を促進するチタン酸カルシウム層を提供し、このセグメントで年平均成長率5.92%を牽引しています。

PFAS規制は陽極酸化業者にどのような影響を与えていますか?

PFASミスト抑制剤の世界的な段階的廃止により、工場はフッ素フリー化学物質を検証し、機械的排出制御に投資することを余儀なくされており、これにより一時的に運営コストが上昇しスループットが低下する可能性があります。

硬質皮膜陽極酸化仕上げは従来の硫酸皮膜と比べてどのような利点がありますか?

硬質皮膜層は25〜100µmの厚さに達し、優れた耐摩耗性と熱伝導性を提供し、半導体、データセンター、重機械部品に最適です。

統合は競争をどのように再形成していますか?

AalbertsとPaulo、Quaker HoughtonとDipsolなどの戦略的買収は化学ポートフォリオと地理的リーチを拡大し、統合サービス提供とより大きなグローバルフットプリントへのトレンドを示しています。

最終更新日: