金属3Dプリンティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

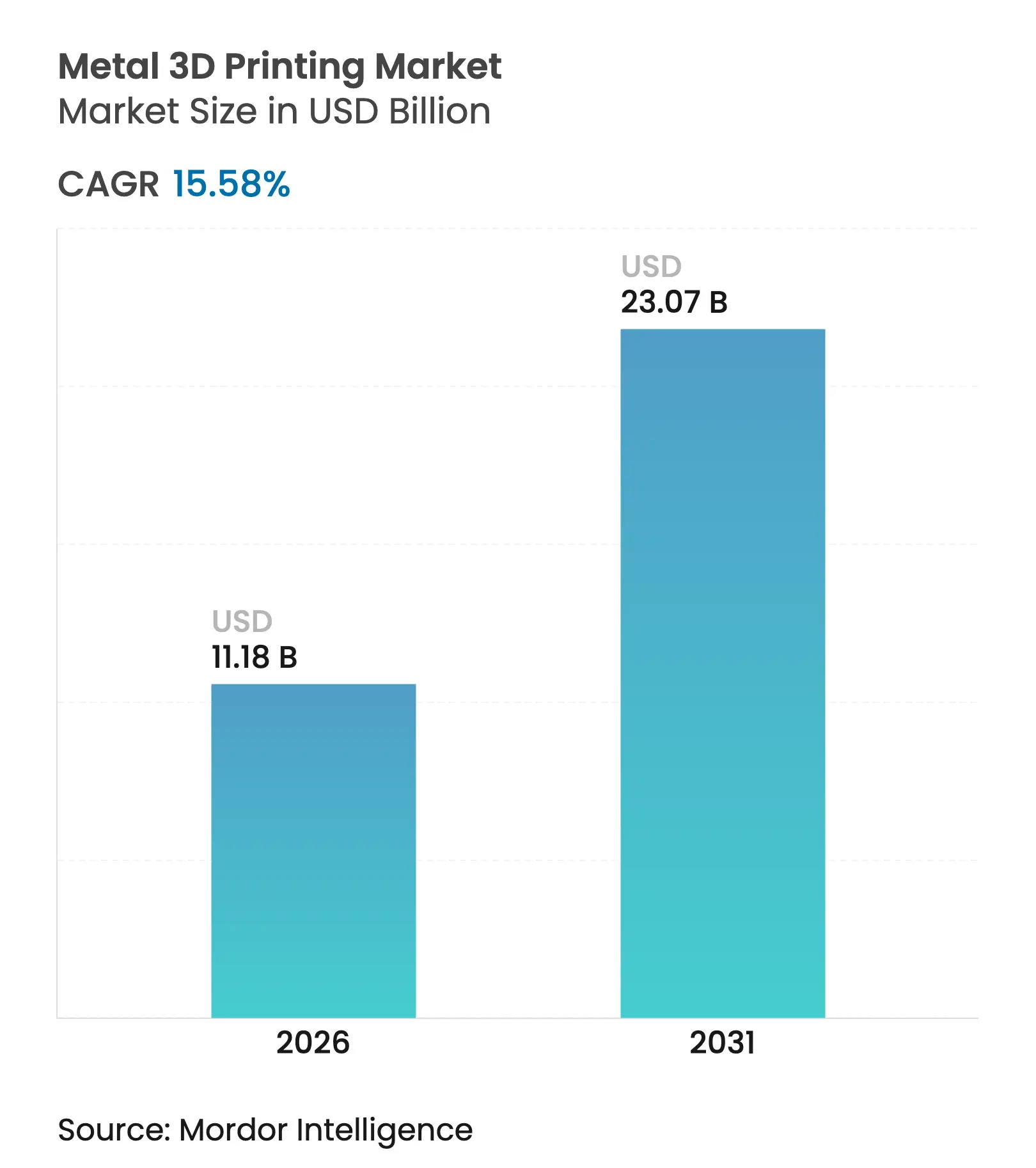

| 市場規模 (2026) | 11.18 十億米ドル |

| 市場規模 (2031) | 23.07 十億米ドル |

| 成長率 (2026 - 2031) | 15.58% CAGR |

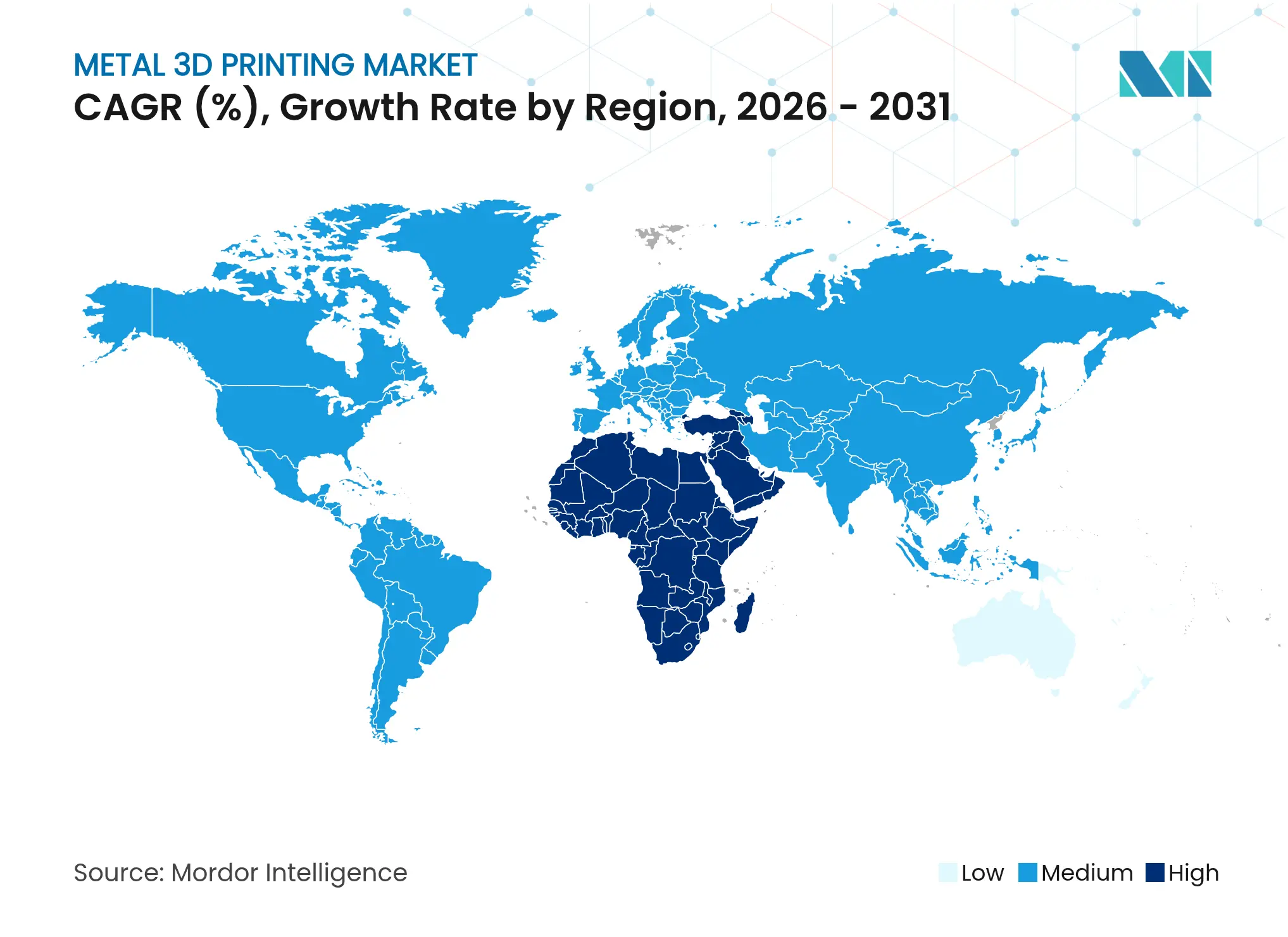

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

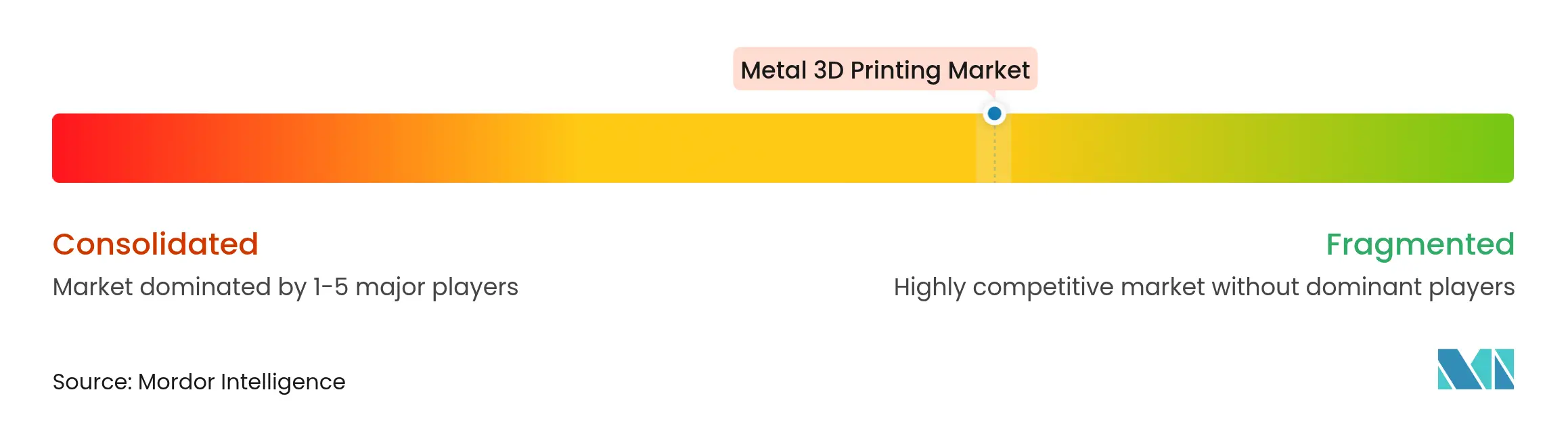

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属3Dプリンティング市場分析

金属3Dプリンティング市場規模は、2025年の96億7,000万米ドルから2026年には111億8,000万米ドルに成長し、2026年から2031年にかけてCAGR 15.58%で2031年までに230億7,000万米ドルに達すると予測されています。この急増は、政府資金によるハイパーソニクスプログラム、EUのネットゼロ航空義務、およびドイツにおける12 kWレーザーパウダーベッドフュージョン(PBF)ラインの認定後に達成された37%の部品コスト削減を反映しています。[1]EOS、「EOS はアトラスコプコのコストを30%、リードタイムを90%削減」、eos.info 北米の防衛支出、中国の「2025年製造」補助金、および積層造形インプラントに関するFDA 510(k)ガイダンスが、認証タイムラインを短縮しながら適用範囲を拡大しています。[2]米国食品医薬品局、「510(k)インプラントデバイスの証拠要件」、fda.gov ハードウェアは引き続き設備投資予算を支配していますが、メーカーが成果ベースの収益モデルに移行するにつれてサービスはより速く拡大しています。チタン合金は認定済み用途の最大シェアを保持していますが、気孔率緩和技術の成熟に伴いアルミニウム合金が勢いを増しています。供給側では、中国のローカライズされた粉末エコシステムおよびEUのニオブ酸化物と窒素アトマイズ能力への投資が、コストや性能と同様に購買決定に影響を与える主権上の要請を強調しています。

主要レポートのポイント

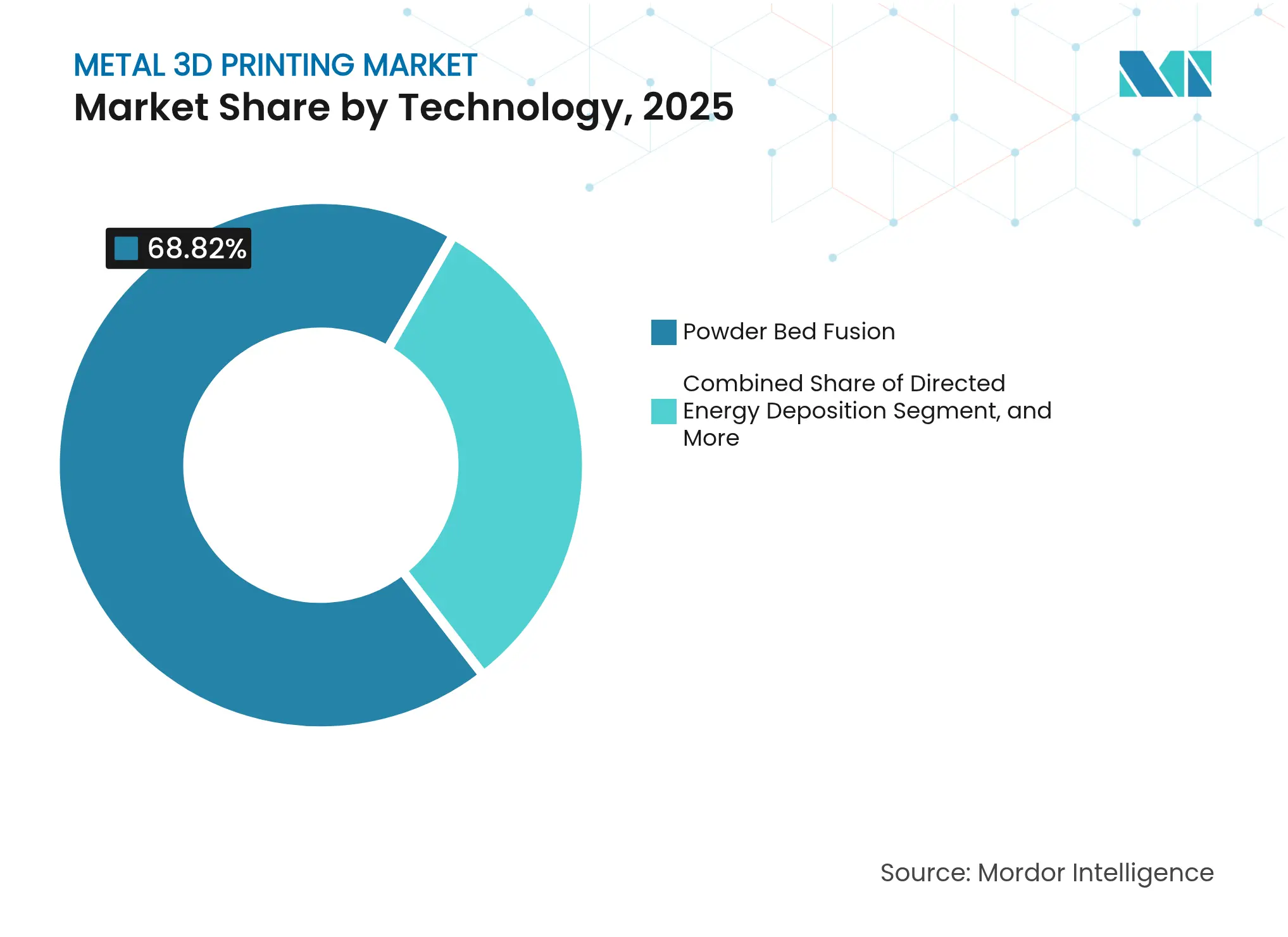

- 技術別では、パウダーベッドフュージョンが2025年の金属3Dプリンティング市場シェアの68.82%をリードし、指向性エネルギー堆積は2031年にかけてCAGR 18.05%で成長すると予測されています。

- コンポーネント別では、ハードウェアが2025年の金属3Dプリンティング市場規模の80.12%を占め、サービスは2031年にかけてCAGR 18.78%で最高の成長率を記録すると見込まれています。

- プリンタータイプ別では、産業用システムが2025年の金属3Dプリンティング市場規模の89.62%を占め、デスクトップシステムは2031年にかけてCAGR 15.62%で拡大する見込みです。

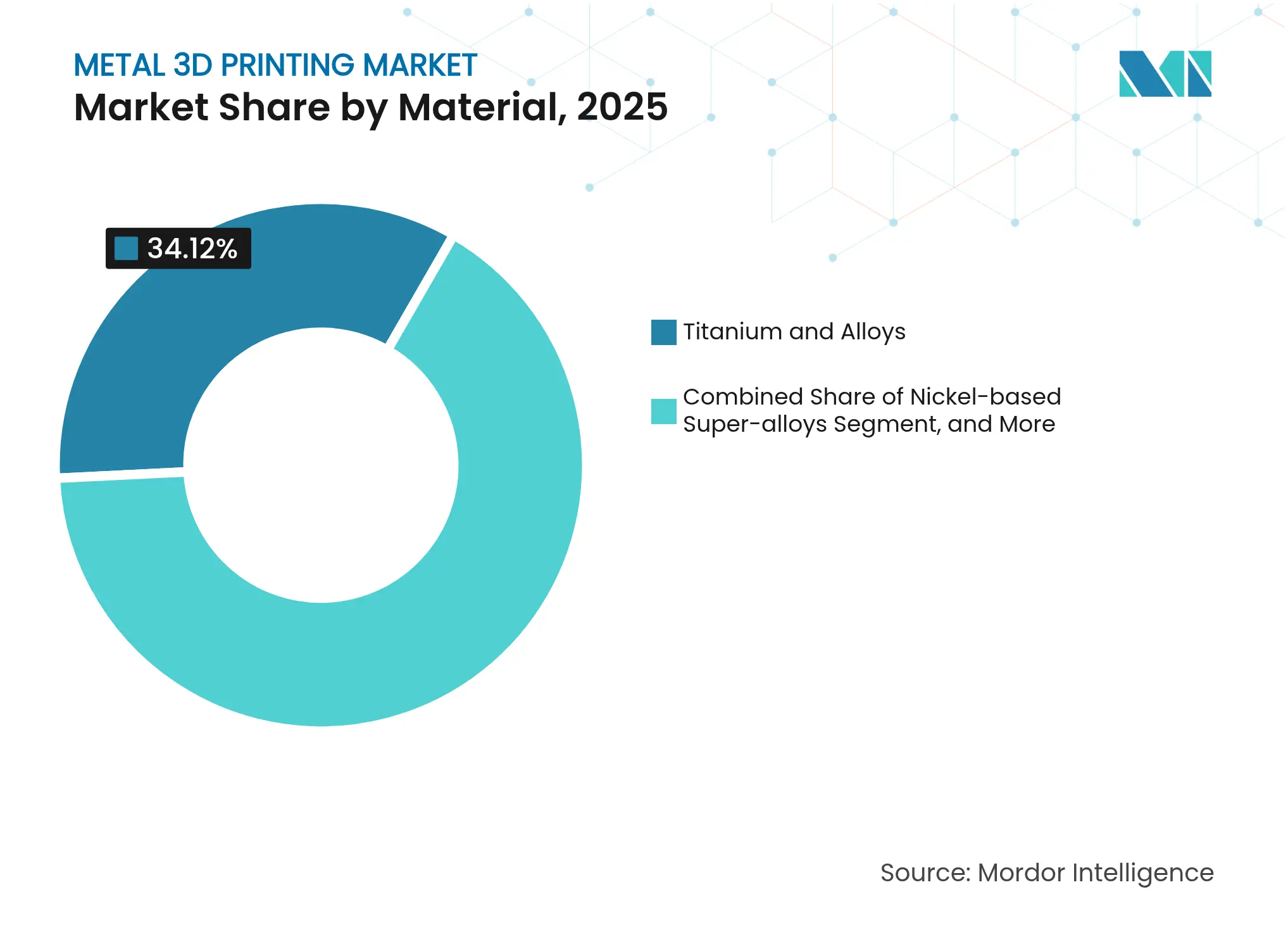

- 材料別では、チタン合金が2025年の金属3Dプリンティング市場シェアの34.12%を占め、アルミニウム合金はCAGR 16.95%で成長すると予測されています。

- エンドユーザー別では、航空宇宙・防衛が2025年の金属3Dプリンティング市場規模の33.15%を占め、ヘルスケアはCAGR 20.05%で最も速く成長しています。

- 地域別では、北米が2025年の金属3Dプリンティング市場シェアの37.02%をリードし、アジア太平洋地域は2031年にかけてCAGR 16.82%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル金属3Dプリンティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国における政府資金によるハイパーソニクスおよび宇宙打ち上げ向け金属積層造形プログラム | +2.8% | 北米、同盟国へのスピルオーバーを伴う | 中期(2~4年) |

| 軽量ニッケルおよびチタン部品を求めるEUネットゼロ航空の加速 | +2.1% | 欧州、グローバル航空宇宙サプライチェーンへの影響を伴う | 長期(4年以上) |

| ドイツOEMによる12 kWレーザーPBFラインの認定、部品コストを37%削減 | +1.9% | 欧州、北米およびアジア太平洋地域への拡大 | 短期(2年以内) |

| 中国の「2025年製造」補助金による積層造形向けローカライズ粉末サプライヤーの創出 | +2.3% | アジア太平洋地域中心、グローバルへの競争圧力を伴う | 中期(2~4年) |

| FDA 510(k)ガイダンス後の院内ポイントオブケアインプラントの急増 | +1.7% | グローバル、北米および欧州での早期採用を伴う | 短期(2年以内) |

| 指向性エネルギー堆積を採用する石油・ガス工具センターを支援する湾岸協力会議諸国の政府系ファンド | +1.4% | 中東、グローバルエネルギーセクターへの技術移転を伴う | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府資金によるハイパーソニクスおよび宇宙打ち上げ向け金属積層造形プログラム

米国防衛機関はRelativity Spaceに870万米ドルを授与し、ハイパーソニクスおよび打ち上げシステム向けの金属積層造形を推進しました。オーストラリアでも800万豪ドルが3Dプリント製ハイパーソニクスドローンを支援する並行資金調達が行われており、主権製造能力に関する同盟国の連携を示しています。America Makesは認定と持続可能性に焦点を当てたプロジェクト公募に210万米ドルを追加し、量産準備に向けた制度的推進力を強調しています。SpaceXのRaptor 3エンジンは金属積層造形で製造されており、大規模な性能の公開実証を提供しています。これらのプログラムは総体として、プロトタイプを超えた技術採用を加速し、国内サプライチェーンを固定し、金属3Dプリンティング市場全体の成長軌道を押し上げています。

EUネットゼロ航空イニシアチブが軽量コンポーネントの経済性を再形成

欧州連合のクリーンスカイ3プログラムは、2050年ゼロエミッション目標を達成するために超軽量ニッケルおよびチタンコンポーネントを義務付け、複雑な積層造形形状に対する新たな需要曲線を生み出しています。以前のクリーンスカイ2プロジェクトは部品点数を37%、製造コストを26%削減し、調達パイプラインを活性化する定量的なベンチマークを設定しました。欧州の航空宇宙サプライヤーは現在、認定チェックリストに金属積層造形能力要件を組み込み、従来の製造業者の参入障壁を高めています。水素燃料電池アーキテクチャとの統合により、対応可能な機会セットがさらに拡大しています。その結果、この地域の政策環境はグローバルサプライチェーン全体に波及し、金属3Dプリンティング市場の持続的な拡大を支援しています。

ドイツOEMによる高出力レーザーシステムの認定がコスト革命を引き起こす

ドイツの完成品メーカーは12 kWマルチレーザーPBFプラットフォームを検証し、アトラスコプコなどのパートナーに対して37%の部品コスト削減と92%のリードタイム短縮を実現しました。この成果は、積層造形を少量生産に限定していた長年のコスト障壁を解消しました。ASTMとEOSはM 290およびM 400シリーズ機器をカバーするマシンオペレーター認定プログラムを拡大し、人材認定を簡素化しました。より速い償却がより広範な設備投資の採用を促進し、ハードウェアの優位性を強化しながらサービスプロバイダーの成長を触媒しています。この発展により、PBFは中量生産の競争力ある手法として位置付けられ、金属3Dプリンティング市場における新たな需要層を解放しています。

中国の「2025年製造」補助金がローカル粉末サプライチェーンを加速

中国の産業政策は国内粉末生産を奨励し、海外サプライヤーへの依存を削減して材料コストを低下させています。フォームネクストアジア深圳2025では材料出展者が前年比68%増加し、国家支援による拡大の規模を反映しています。新たに認定されたサプライヤーはグローバルな価格構造に圧力をかけ、西側ベンダーに特殊合金とサービスでの差別化を迫っています。地理的な再均衡はアジア太平洋地域のユーザーのサプライ回復力を高め、同地域のCAGR 17.1%の見通しを支援しています。世界中のエンドユーザーは多様化した調達から影響力を得て、金属3Dプリンティング市場における数量成長を強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高強度Al-Sc合金における持続的な気孔率問題が量産を遅延 | -1.80% | グローバル、航空宇宙用途への特定の影響を伴う | 中期(2~4年) |

| 欧州外でのAMグレード窒素アトマイズ粉末能力の不足 | -1.30% | 主に北米およびアジア太平洋地域 | 短期(2年以内) |

| マルチレーザーPBF向けASTM認定インプロセス監視プロトコルの欠如 | -0.90% | グローバル、産業採用に影響 | 中期(2~4年) |

| 日本における産業用電力料金の上昇がデスクトップ金属プリンターのROIを侵食 | -0.70% | 日本、高コスト地域への潜在的拡大を伴う | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高強度Al-Sc合金における持続的な気孔率問題が航空宇宙用途を制約

スカルマロイの研究では、エネルギー密度が0.75 J/mmを超えるとキーホール気孔が発生し、Ra < 7 µmの表面仕上げにもかかわらず航空宇宙の量産採用を妨げていることが示されています。[3]Michael Seidel、「スカルマロイ®における輪郭スキャンが気孔形成に与える影響」、onlinelibrary.wiley.com レーザー金属堆積はより粗い微細構造を生成しますが同様の気孔率リスクがあり、根本的な材料課題を示しています。代替合金またはプロセスの突破口が生まれるまで、高性能アルミニウム部品はプロトタイプに限定され、金属3Dプリンティング市場におけるこの材料クラスの近期的な数量ポテンシャルを削減しています。

欧州外でのAMグレード窒素アトマイズ粉末能力の不足がサプライボトルネックを生み出す

アルセロールミッタルのスペインにおける1,000トンユニットに代表される窒素アトマイザーの欧州集中は、北米およびアジア太平洋地域のプロジェクトの急速なスケーリングを制限しています。リードタイムの不確実性により在庫が増加し、積層造形の主要な利点であるオンデマンド生産の柔軟性が希薄化されています。UniMeltプラズマシステムなどの新規参入者はギャップを埋めることを目指していますが、近期的な制約は依然として金属3Dプリンティング市場における粉末集約型業種の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:パウダーベッドフュージョンが優位を維持しながら指向性エネルギー堆積が加速

パウダーベッドフュージョンは2025年の収益の68.82%を占め、金属3Dプリンティング市場を支えています。高解像度、確立された認定経路、およびマルチレーザーのスケーラビリティがそのリーダーシップを維持しています。このセグメントの12 kWの突破口はコストを37%削減し、PBFを中量部品の機械加工との同等性に近づけています。指向性エネルギー堆積のCAGR 18.05%は、修理および大型フォーマットビルド需要の拡大を強調しています。指向性エネルギー堆積は、特にコンポーネント価値がプロセスの複雑さを相殺するタービン修理において、PBFが経済的に対応できないフォーマットギャップを埋めています。バインダージェッティングは、ベンダーが自動車鋳造代替に適したサイクルタイムを実証するにつれて支持を得ており、将来の破壊的変化を示唆しています。ニッチなプロセス(コールドスプレー、電子ビーム溶融、バウンドメタル押出)は材料固有または形状固有の役割を果たし、PBFのコアアドバンテージを侵食することなく多様性を加えています。技術の組み合わせは、採用決定がブランドへの忠誠心よりも部品サイズ、合金、およびスループット経済性に依存することを示しています。プロセス監視とクローズドループ制御における継続的なR&Dが2030年以降のシェア変動を定義するでしょう。

パウダーベッドフュージョンのコスト曲線は、成果ベースの契約の下で設計、印刷、後処理能力をパッケージ化するサービスプロバイダーエコシステムを育成しています。逆に、指向性エネルギー堆積システムインテグレーターは重工業メンテナンスネットワークと連携し、造船所および石油掘削装置の修理向けに高堆積ヘッドを商業化しています。これらのドメインが成熟するにつれて、マルチテクノロジーセルレイアウトが登場し、各ジョブを最も経済的なプロセスに割り当てることができるようになります。このような構成の柔軟性は競争上の差別化要因となり、ハードウェア販売を強化しながらソフトウェアオーケストレーションの重要性を高めています。両トレンドは金属3Dプリンティング市場全体での持続的な数量成長を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ハードウェアの優位性がサービスの急増と交差

ハードウェアは2025年の金属3Dプリンティング市場規模の支出の80.12%を占めていましたが、インストールベースが厚くなるにつれて成長が減速しています。早期採用者はプロセス最適化、品質保証、および認定後処理に予算をシフトしています。CAGR 18.78%で拡大すると予測されるサービス収益は、成果主導型エンゲージメントへのこの転換を反映しています。資本集約型フリートを持つ企業は、契約製造を提供することで余剰能力を収益化し、OEMとビューローモデルの境界を曖昧にしています。

ソフトウェアパッケージはビルド準備ツールからAI対応品質ガーディアンへと進化しています。適応スキャン戦略と溶融プール分析はスクラップ率を削減し、回収期間を改善しています。MESシステムの統合により、部品の来歴を検証しなければならない産業クライアントに不可欠なリアルタイムのコスト計算とスケジューリングの透明性が可能になります。これらの発展は、ハードウェア市場の飽和にもかかわらず、定期収益ストリームを強化しベンチャー資金を引き付けています。サービスの深化とソフトウェアインテリジェンスの向上が相まって、新しい合金の認定までの時間を短縮し、金属3Dプリンティング市場に追加の業種を引き込んでいます。

プリンタータイプ別:産業用システムが制御を維持しながらデスクトップ採用が拡大

100万米ドル以上の価格でマルチレーザーアレイを搭載した産業用プリンターは、2025年の収益の89.62%を支配し、航空宇宙および医療認定経路を守っています。生産規模のビルド、厳密な雰囲気管理、および検証済みの安全インフラが規制対象顧客をこのクラスに固定しています。デスクトップおよびベンチトップユニットはCAGR 15.62%で進歩し、小規模製造業者、大学、およびR&Dハブに金属積層造形を拡大しています。改善された不活性ガス管理とカートリッジベースの粉末がオペレーターの危険を軽減し、分散型実験を支援しています。

デスクトッププラットフォームは現在、産業グレードの精度を再現するクラウドベースのキャリブレーションルーティンを統合し、性能ギャップを縮小しています。逆に、フラッグシップ産業用システムは自動粉末処理と自己診断によるシンプルなUXに向けて反復し、クラス間の区別を曖昧にしています。電力価格の変動が高コスト地域の運用経済性に課題をもたらしていますが、より速い焼結サイクルと低いスタンバイ負荷が関税の影響の多くを相殺しています。時間の経過とともに、ベンチトップシステムからの教育的露出は、後に産業用機器を指定するより大きな労働力を育成し、金属3Dプリンティング市場内での好循環の需要ループを支援するはずです。

材料別:チタンのリーダーシップが急速に台頭するアルミニウム合金に直面

チタン合金は航空宇宙エンジン、機体、および脊椎インプラント需要により2025年の収益の34.12%を占めました。生体適合性と疲労性能が粉末コストの上昇にもかかわらずプレミアムポジショニングを支えています。CAGR 16.95%で拡大するアルミニウム合金は、軽量化規制および改良された2024組成において251 MPaの引張強度を実現するナノ粒子接種などの最近の気孔率制御の進歩から恩恵を受けています。コスト圧力を受けた自動車および民生用電子機器のOEMは、熱的および構造的負荷が重なる場合にマグネシウムやプラスチックよりもアルミニウムを指定するケースが増えています。

ニッケル基超合金はホットセクションタービンおよび水素燃焼器に不可欠であり続け、ステンレス鋼は工具および末端アーム型ロボティクスフィクスチャーを支配しています。コバルトクロム合金は歯科および整形外科インプラントを支え続けていますが、コバルト価格の変動がコバルトフリー代替製剤の研究を促進しています。貴金属はジュエリーおよび高周波電子機器のニッチを占め、積層造形の設計自由度を活用して廃棄物を削減しています。高度なアトマイズおよび合金開発パイプラインは材料の多様性を高く維持し、金属3Dプリンティング市場の対応可能なベースを拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:航空宇宙の優位性がヘルスケアの勢いと交差

航空宇宙・防衛用途は2025年の収益の33.15%を占め、サプライチェーンの主権と重量削減がコストプレミアムを上回りました。飛行クリティカル部品の認定は厳格ですが、現在は標準化されたテストプロトコルを活用し、部品ファミリーの承認を加速しています。ヘルスケアはCAGR 20.05%の見通しで続いています。改訂されたFDAの技術的考慮事項はプロセス検証ステップを正式化し、病院が患者固有の整形外科および頭蓋インプラントをオンサイトで印刷できるようにしています。個別化されたケアは外科的リードタイムを短縮し、モジュラーインプラントセットの在庫を削減します。

ハイブリッドパワートレイン冷却プレートおよびモータースポーツ吸気システムが鋳造では利用できないラティス設計を活用するにつれて、自動車のユースケースが増加しています。石油・ガスサービス会社は湾岸協力会議の資金ストリームに支援されて、掘削工具の修復に指向性エネルギー堆積を採用しています。電子機器、産業機械、建設セクターは構造コネクタおよび熱交換器を試験的に導入し、総体として需要を多様化し、金属3Dプリンティング市場のサプライヤーの景気循環的なエクスポージャーを低下させています。

地域分析

北米は2025年の金属3Dプリンティング市場シェアの37.02%を維持し、Relativity Spaceへの870万米ドルの国防総省助成金およびGE Aerospaceの10億米ドルの積層造形施設拡張によって支えられています。NIARのVelo3D Sapphire 1MZなど、FAAおよびNASAが資金提供する調達が国内認定能力を強化しています。この地域は防衛とヘルスケア需要の早期統合からも恩恵を受けていますが、欧州における粉末供給の集中が戦略的脆弱性をもたらしています。

アジア太平洋地域は中国の補助金とインドの宇宙プログラムパートナーシップに牽引されてCAGR 16.82%で最も速く成長しています。フォームネクストアジア深圳2025での材料出展者は68%増加し、金属3Dプリンティング市場を拡大する上での同地域の役割を強調しています。EOSとゴドレジの協力はマルチレーザーシステムをインドの航空宇宙サプライチェーンに統合し、日本のOEMは自動車プラットフォーム向けの大型フォーマットPBFを洗練させています。地域サプライヤーが品質認定を達成するにつれて、競争力のある価格設定がグローバルな調達戦略を再形成しています。

欧州はクリーンスカイ3と堅固な粉末冶金クラスターに支えられて技術リーダーシップを誇っています。ドイツOEMによる12 kWシステムの認定がコスト削減軌道をリードし、EUのゼロエミッション航空目標が積層造形を将来の航空機アーキテクチャに組み込んでいます。しかし、高い電力コストはマージンを維持するための効率向上を必要としています。中東は政府系ファンドが資金提供する油田工具センターで指向性エネルギー堆積を展開し、南米の機会は航空宇宙ティア1がスペア部品製造をローカライズするにつれて浮上しています。総体として、地理的多様化は金属3Dプリンティング市場をローカライズされたマクロショックから守っています。

競争環境

市場は中程度の集中度を示しており、EOS、GE Additive、SLM-Nikon、Velo3Dなどの既存OEMが特許ポートフォリオとインストールベースを通じてシェアを守っています。Nano Dimensionによる2025年4月のDesktop Metalの1億3,500万米ドルの買収は、電子機器と金属にまたがる垂直統合プラットフォームを創出し、クロスマテリアルシナジーに基づく統合の論理を示しています。その後の動きでは、完全買収よりも戦略的パートナーシップが支配的であり、EOSはインドの宇宙分野に参入するためにゴドレジと提携し、粉末処理を自動化するためにフォルクマンと連携しました。

新興の挑戦者はニッチな差別化に注力しており、FreeformはNVIDIAが支援するAIを自律セル運用に活用し、Meltioはより低い設備投資で中型ビルドエンベロープ向けのワイヤーレーザー堆積を推進しています。粉末スペシャリストのEquisphereとContinuumは能力を拡大し、Renishawと提携してサプライの継続性と合金イノベーションを確保しています。競争優位性は現在、統合されたハードウェア・ソフトウェア・サービスの提供、堅固な材料ライブラリ、および厳格なエンドマーケット認定スキームを満たす能力にかかっています。ユーザーが認定オーバーヘッドを軽減するためにベンダーリストを統合するにつれて、ターンキー納品が可能なサプライヤーが金属3Dプリンティング市場シェアを段階的に獲得するはずです。

金属3Dプリンティング産業リーダー

3D Systems, Inc.

Renishaw PLC

Ultimaker BV

EOS GmbH Electro Optical Systems

HP Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Nano DimensionがDesktop Metalの買収を完了し、マルチマテリアル積層造形プラットフォームを形成しました。

- 2025年4月:EOSとゴドレジ・エンタープライズ・グループがインドの航空宇宙セクターにマルチレーザー金属積層造形を展開するために提携しました。

- 2025年3月:GE Aerospaceが積層造形能力を拡大する10億米ドルの米国施設投資を発表しました。

- 2025年1月:SpaceXが金属積層造形対応のRaptor 3エンジンをデビューさせました。

- 2024年11月:SpaceXが金属積層造形対応のRaptor 3エンジンをデビューさせました。

グローバル金属3Dプリンティング市場レポートの範囲

金属3Dプリンティングは、3Dプリンティングの設計汎用性と高性能金属合金の堅牢な特性を融合させています。この融合により、最も複雑な用途にも対応できる独自の強度と軽量のコンポーネントの製造が可能になります。完全に機能するプロトタイプとエンドユース部品の製造に特に適しており、その多くは従来の製造方法では不可能なものです。金属3Dプリンティングは、従来の製造方法では実現できない形状を達成する精巧でカスタマイズされた部品の製造を可能にします。これらの3Dプリント金属コンポーネントはトポロジー最適化が可能であり、アセンブリ内の部品の総数を最小化しながら性能を向上させ重量を削減します。

本調査は、グローバルにさまざまなプレーヤーによる金属3Dプリンティングプリンタータイプの販売を通じて蓄積された収益を追跡しています。また、主要な市場パラメーター、根本的な成長影響要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援しています。本調査はさらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲には、さまざまな市場セグメントの市場規模と予測が含まれています。

金属3Dプリンティング市場は、技術(選択的レーザー焼結(SLS)、電子ビーム溶融、熱溶解積層(FDM)、光造形(SLA)、デジタルライトプロセッシング、その他の技術)、コンポーネント(ハードウェア、ソフトウェア、サービス)、プリンタータイプ(産業用、デスクトップ)、エンドユーザー産業(自動車、航空宇宙・防衛、ヘルスケア、建設・建築、電子機器・電気機械、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| パウダーベッドフュージョン(選択的レーザー溶融/電子ビーム溶融) |

| 指向性エネルギー堆積 |

| バインダージェッティング |

| バウンドメタル溶融フィラメント(FDM金属) |

| ハイブリッド機械加工・積層造形システム |

| その他の技術 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 産業用 |

| デスクトップ/ベンチトップ |

| チタンおよび合金 |

| ニッケル基超合金 |

| ステンレス鋼 |

| アルミニウムおよびアルミニウム合金 |

| 貴金属 |

| その他(コバルトクロム、工具鋼など) |

| 航空宇宙・防衛 |

| 自動車・モータースポーツ |

| ヘルスケア(医療・歯科) |

| 石油・ガス/エネルギー |

| 産業機械・工具 |

| 電子機器・半導体 |

| 建設・建築 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 技術別 | パウダーベッドフュージョン(選択的レーザー溶融/電子ビーム溶融) | ||

| 指向性エネルギー堆積 | |||

| バインダージェッティング | |||

| バウンドメタル溶融フィラメント(FDM金属) | |||

| ハイブリッド機械加工・積層造形システム | |||

| その他の技術 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| プリンタータイプ別 | 産業用 | ||

| デスクトップ/ベンチトップ | |||

| 材料別 | チタンおよび合金 | ||

| ニッケル基超合金 | |||

| ステンレス鋼 | |||

| アルミニウムおよびアルミニウム合金 | |||

| 貴金属 | |||

| その他(コバルトクロム、工具鋼など) | |||

| エンドユーザー産業別 | 航空宇宙・防衛 | ||

| 自動車・モータースポーツ | |||

| ヘルスケア(医療・歯科) | |||

| 石油・ガス/エネルギー | |||

| 産業機械・工具 | |||

| 電子機器・半導体 | |||

| 建設・建築 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

金属3Dプリンティング市場の現在の規模は?

金属3Dプリンティング市場は2026年に111億8,000万米ドルと評価されており、2031年までに230億7,000万米ドルに達すると予測されています。

どの技術が最も高い金属3Dプリンティング市場シェアを持っていますか?

パウダーベッドフュージョンが2025年に68.82%のシェアでリードしており、成熟した認定経路と最近の12 kWマルチレーザーコスト突破口に支えられています。

どのエンドユーザーセクターが最も速く成長していますか?

ヘルスケアはインプラント承認を簡素化するFDAガイダンスの明確化に牽引されて、2031年にかけてCAGR 20.05%で拡大しています。

なぜアジア太平洋地域が最も速く成長している地域ですか?

中国の「2025年製造」補助金、インドの航空宇宙イニシアチブ、および地域粉末サプライヤーの拡大がCAGR 16.82%の見通しを推進しています。

市場成長を遅らせる可能性のある制約要因は何ですか?

高強度Al-Sc合金における持続的な気孔率と欧州外での限られた窒素アトマイズ能力が近期的なボトルネックをもたらしています。

マルチレーザーシステムはコストダイナミクスをどのように変えていますか?

12 kWシステムのドイツ認定により37%の部品コスト削減が実現し、金属積層造形を中量部品の従来の製造との競争力に近づけています。

最終更新日: