アルミ電解コンデンサ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

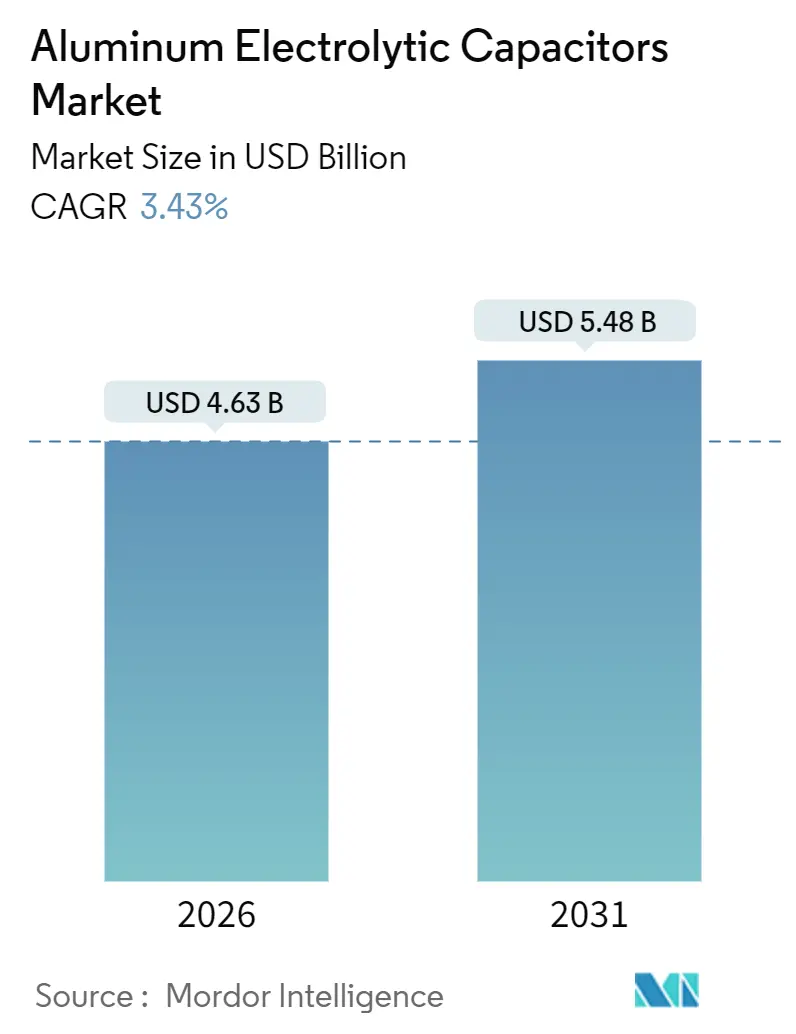

| 市場規模 (2026) | 4.63 十億米ドル |

| 市場規模 (2031) | 5.48 十億米ドル |

| 成長率 (2026 - 2031) | 3.43% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルミ電解コンデンサ市場分析

アルミ電解コンデンサ市場規模は2026年に46.3億米ドルであり、2031年までに54.8億米ドルに達すると予測され、同期間を通じてCAGR 3.43%を反映しています。この勢いは、高電圧インバータトポロジー、800 V電気自動車(EV)バッテリープラットフォーム、および低等価直列抵抗(ESR)と長寿命を要求するワイドバンドギャップパワーデバイスへの移行から生まれています。スマートフォンにおける部品の小型化、EVトラクションインバータにおけるリップル電流密度の高まり、および中東における再生可能エネルギーの義務化が、製品設計と地域別需要パターンを再編しています。サプライヤー戦略は現在、アルミニウム価格の変動を相殺するため、ハイブリッドポリマー技術、自社エッチングフォイルキャパシティ、および自動車信頼性認定の強化に重点を置いています。同時に、地域の専門メーカーは近接性とコスト優位性を活かして、民生用電子機器や産業オートメーション分野での設計採用を獲得しています。

主要レポートのポイント

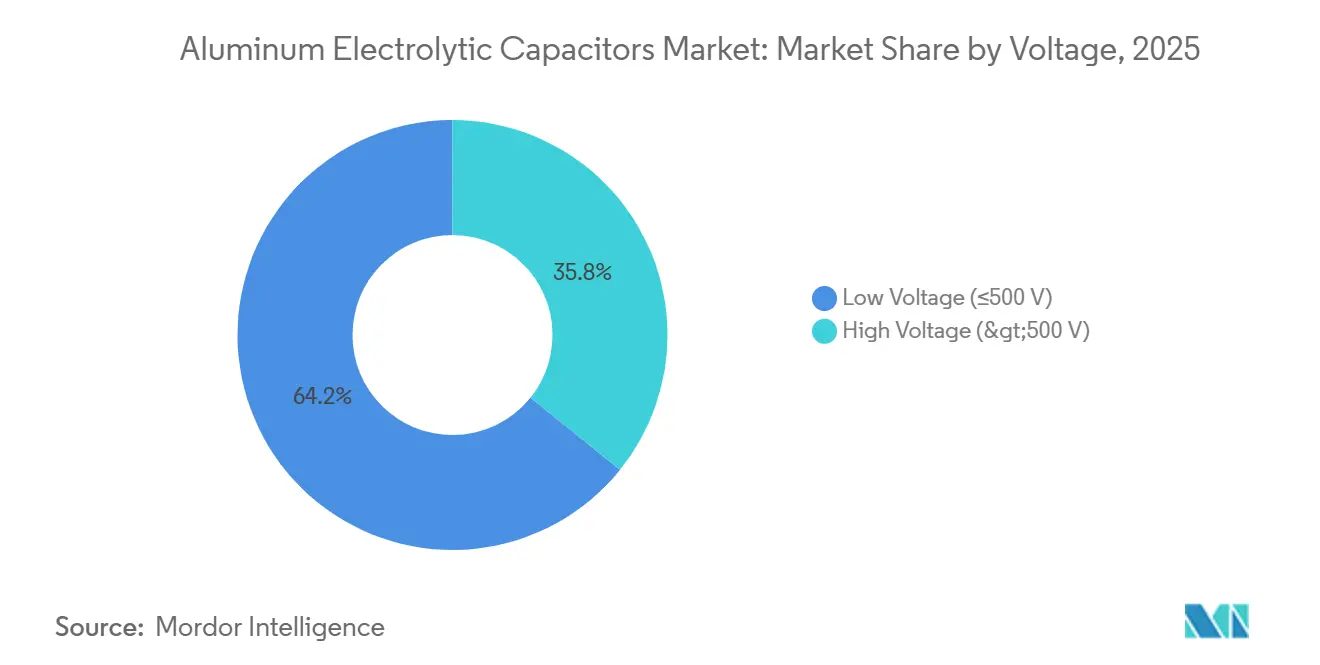

- 電圧別では、500 V以下の低電圧コンデンサが2025年の売上の64.21%を占め、500 V超のセグメントは2031年までCAGR 4.4%で成長する見込みです。

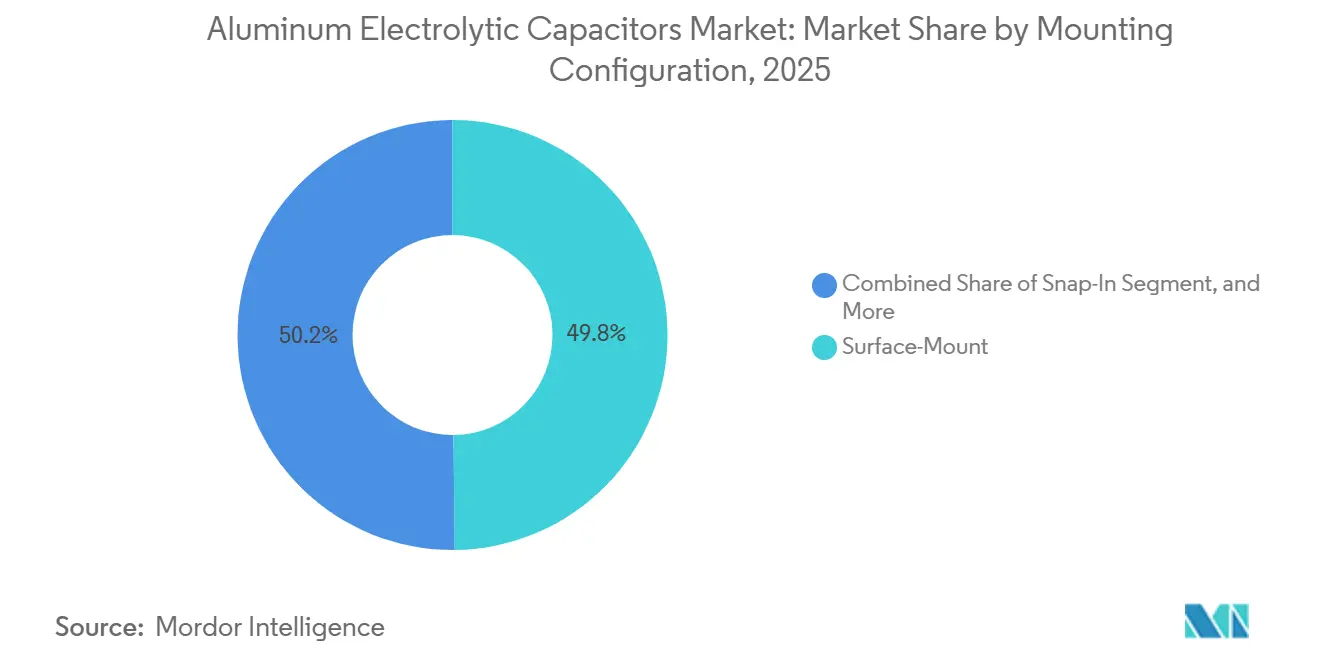

- 実装構成別では、表面実装デバイスが2025年に49.84%のシェアでトップであり、スナップイン設計は2031年までCAGR 4.1%で拡大する見通しです。

- 電解質タイプ別では、非固体液体タイプが2025年の販売の61.47%を占め、固体ポリマーコンデンサはCAGR 4.9%で拡大する予測です。

- 用途別では、民生用電子機器が2025年需要の32.53%を生み出し、自動車は2031年までの最速CAGR 4.26%が見込まれます。

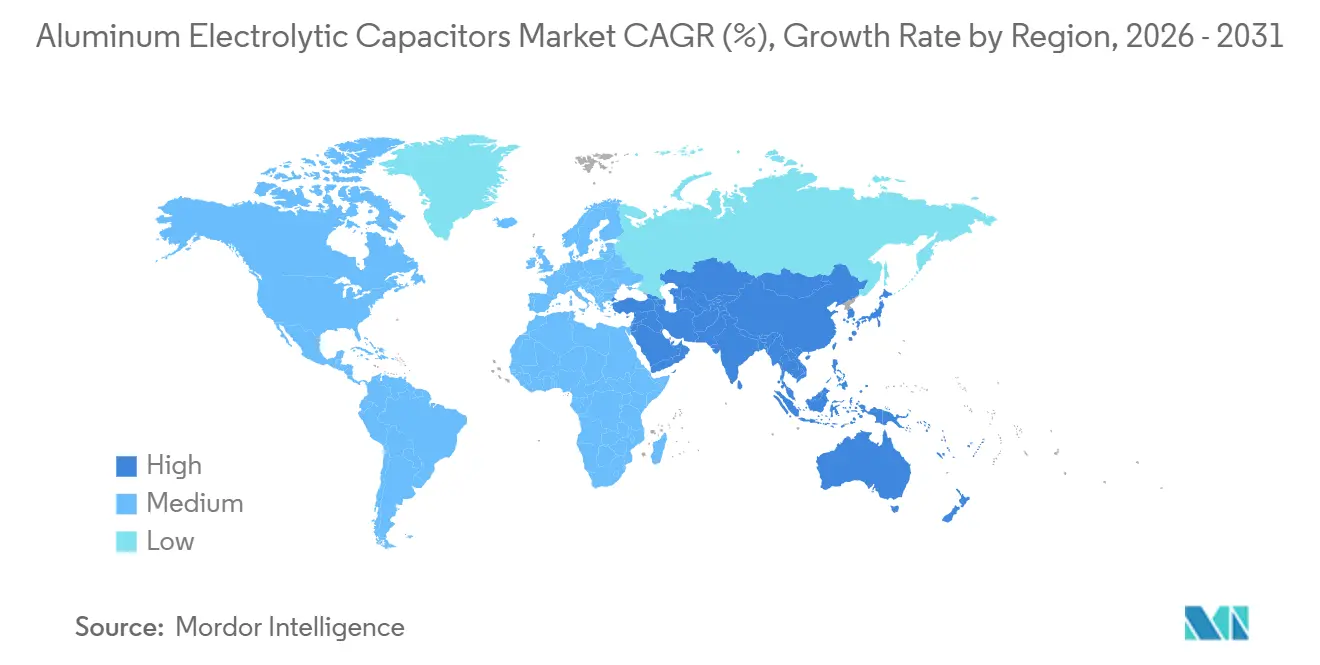

- 地域別では、アジア太平洋地域が2025年売上の45.38%を占め、中東は最も高い地域成長率となるCAGR 4.7%が期待されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアルミ電解コンデンサ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プリント基板実装面積の縮小が超小型コンデンサを牽引 | +0.50% | 民生用電子機器ハブが集中するアジア太平洋地域を中心にグローバル展開 | 中期(2〜4年) |

| EVにおける800 Vバッテリーシステムへの移行がリップル電流要件を高める | +0.70% | 北米、欧州、中国 | 中期(2〜4年) |

| 大規模太陽光インバータへの投資拡大 | +0.60% | 中東、アジア太平洋、北米 | 長期(4年以上) |

| スマートマニュファクチャリング(インダストリー4.0)に向けた政府インセンティブ | +0.40% | 欧州、北米、アジア太平洋の一部市場 | 長期(4年以上) |

| ワイドバンドギャップパワーデバイスが低ESRバルクキャパシタンスの必要性を創出 | +0.60% | 自動車および産業セグメントでの早期採用を中心にグローバル展開 | 中期(2〜4年) |

| 5G基地局におけるエッジAIハードウェアの普及 | +0.40% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プリント基板実装面積の縮小が超小型コンデンサを牽引

スマートフォンおよびタブレットの電力管理回路は引き続き縮小しており、サプライヤーは2023年設計比で30%少ない基板面積のパッケージに同等のキャパシタンスを提供することが求められています。プロファイル3 mm以下の表面実装アルミ電解コンデンサは、音響ノイズを発生させるセラミックスの並列バンクを代替しており、この優位性はNichicon社が2025年にリリースしたGYGハイブリッドシリーズで実証されています。[1]K. Tanaka、「スマートフォン電源システム向け超小型コンデンサパッケージング」、Nichicon、nichicon.co.jp 需要はアジア太平洋地域に集中しており、EMS(電子機器受託製造)企業は極薄マージンを維持するために平方ミリメートル単位の節約を優先しています。全体CAGRへの0.5%の押し上げ効果は、モバイルデバイスの膨大な出荷数量を反映しています。低プロファイルポリマーカソードラインへの設備投資は、従来の液体電解質からの移行を強調しています。小型化ロードマップに対応できないサプライヤーは、次世代ハンドセットのリファレンス設計から排除されるリスクに直面しています。

EVにおける800 Vバッテリーシステムへの移行がリップル電流要件を高める

自動車メーカーは、DC急速充電時間を短縮し銅の使用量を削減するため、400 Vから800 Vのパック電圧への移行を進めています。この変更によりDCリンクコンデンサへの電圧ストレスが2倍になり、リップル電流が50 A RMSを超え、従来の液体電解質部品の過熱を招きます。[2]J. Smith、「800 V EVプラットフォーム向け高電圧DCリンクコンデンサ」、IEEE Xplore、ieee.org PanasonicのZL自動車向けシリーズおよびEatonのEHBSAハイブリッドファミリーは、135 °C定格でESR 10 mΩ以下のAEC-Q200ハイブリッドポリマーソリューションへの移行を示しています。EV普及は市場CAGRを0.7%押し上げており、北米と欧州が中国に続いて高電圧展開に参加しています。オンボードチャージャーおよびトラクションインバータのサプライヤーは、ディレーティングを排除するためにポリマーカソードを採用する動きが増しており、平均販売価格(ASP)の高い成長を確固たるものにしています。

大規模太陽光インバータへの投資拡大

サウジアラビアおよびアラブ首長国連邦のギガワット規模の太陽光発電所は、中央インバータ向けに600〜900 V定格の高電圧コンデンサを指定しており、長期的な需要を牽引しています。中央インバータおよびストリングインバータは、スイッチングトランジェントを緩和し高調波歪みを制御するためにアルミ電解コンデンサに依存しています。炭化ケイ素(SiC)スイッチは動作温度を低下させることでさらに寿命を延ばします。この地域の開発はCAGRに0.6%貢献しており、再生可能エネルギーポートフォリオの拡大に伴い、アジア太平洋および北米もこれに続いています。生産を地域に集約するサプライヤーは輸入関税と為替リスクを回避でき、近接性と短いリードタイムを通じて設計採用を確固たるものにしています。

ワイドバンドギャップパワーデバイスが低ESRバルクキャパシタンスの必要性を創出

SiCおよび窒化ガリウム(GaN)トランジスタは100 kHz以上のスイッチングを可能にし、パッシブ磁気部品の体積を50%削減する一方で、従来のスルーホールコンデンサのESR限界を露わにします。200 kHzにおける20 mΩでさえ数ワットの熱を散逸させ、コンパクトな筐体内での熱暴走を脅かします。KEMETのT520ポリマータンタルコンデンサは現在、バルクエネルギーと高周波バイパスの両方を供給するためにアルミ電解コンデンサと並列で使用されており、技術の融合を示しています。[3]KEMET、「T520ポリマータンタルアプリケーションノート」、kemet.com 産業用ドライブおよびEV充電器は即座の恩恵を受け、全体CAGRを0.6%押し上げています。IEC 61071への準拠は調達上の義務となっており、サプライヤーは厳格な寿命試験への投資を余儀なくされています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウム価格の変動によるマージン圧縮 | -0.40% | アジア太平洋および欧州への深刻な影響を含むグローバル展開 | 短期(2年以内) |

| 高純度エッチングフォイルの供給リスク | -0.30% | 日本と中国に集中リスクを抱えるグローバル展開 | 中期(2〜4年) |

| 125 °C以上における固体ポリマーの信頼性懸念 | -0.20% | 世界の自動車および産業セグメント | 中期(2〜4年) |

| 多層ポリマーコンデンサへの設計採用シフト | -0.30% | アジア太平洋および北米の民生用電子機器 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウム価格の変動によるマージン圧縮

ロンドン金属取引所(LME)のスポット価格は2025年12月に1メートルトン当たり2,955米ドルに達し、年初予測を20%上回り、3ヶ月間の顧客向け価格リストに縛られているコンデンサメーカーの粗利益を圧迫しています。エッチングフォイルは材料費の約30%を占め、60〜90日間の価格転嫁ラグが価格調整を妨げています。米国エネルギー省が提案する炭素国境調整措置は、石炭依存度の高い系統地域においてさらなるコスト圧力を加える可能性があります。売上高1億米ドル未満の中小企業はヘッジ手段が限られており、破綻リスクが高まるとともに研究開発予算も制約されています。

高純度エッチングフォイルの供給リスク

主に日本と中国の10社未満のサプライヤーが高表面積エッチングフォイルの生産を管理しており、2025年にはリードタイムが16週間に倍増しました。有害廃棄物処理に関する環境規制がキャパシティ増強を制約しています。完全な自社フォイルラインを運営しているのはNippon Chemi-ConとNichiconのみであり、これらの企業は割り当てショックから保護されています。新しいフォイル調達先の認定には最大24ヶ月を要し、サプライヤーの突然の撤退が市場CAGRに対して0.3%の押し下げ要因となっています。メーカーは複数年の長期購入契約で対応していますが、垂直統合のコストはほとんどの中堅プレーヤーを阻んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:高電圧タイプが電力変換分野で存在感を高める

500 V超の高電圧アルミ電解コンデンサは年間4.4%の成長が予測され、太陽光インバータおよび産業用ドライブが効率化のためにDCバス電圧を引き上げることで、アルミ電解コンデンサ市場全体のCAGR 3.43%を上回ります。低電圧品は、スマートフォン、タブレット、および12〜48 V自動車電源レールの需要に支えられ、2025年の売上の64.21%を依然として占めています。高電圧酸化層には1ボルト当たり約1.2 nmの精度が求められるアノード処理が必要であり、クリーンルームへの投資およびインラインの欠陥検査を推進しています。

中東のユーティリティ規模の太陽光プロジェクトと800 V EVオンボードチャージャーはセグメントの境界を曖昧にしており、450〜500 Vコンデンサは両階層にまたがっています。PanasonicのZLシリーズはこの交差点を狙い、135 °C耐久性を備え、アンダーフード環境での熱管理の課題を強調しています。ワイドバンドギャップ半導体が600〜700 Vの中間バスを可能にするにつれて、アルミ電解コンデンサ市場は従来の500 V分岐点ではなく、新しい電圧クラスターを中心に再編される可能性が高いです。

電解質タイプ別:固体ポリマーが液体電解質の既存勢力に挑戦

固体ポリマーコンデンサは5G基地局の熱需要を背景にCAGR 4.9%で拡大する見通しであり、非固体液体設計は2025年に61.47%のシェアを保持しています。アルミニウム酸化物アノードと導電性ポリマーカソードを組み合わせたハイブリッドポリマー品は、コストと性能のギャップを埋め、105 °Cにおける寿命を10,000時間に延ばします。

125 °C以上での固体ポリマーの信頼性は依然として課題であり、導電性ポリマーの劣化が自動車アンダーフード用途への展開を制限しています。そのため液体電解質は、85 °C以下かつ2 A RMS未満の電流の用途において引き続き優位性を保っています。ハイブリッドポリマー形式のアルミ電解コンデンサ市場規模は、特にESRが熱設計予算を左右する自動車DC-DCコンバータを中心に、認定データが蓄積されるにつれて着実に拡大する見込みです。

実装構成別:スナップインがモジュール型電源で存在感を高める

表面実装パッケージは、チップマウンタによる自動実装と40%の基板面積削減が支持され、2025年の売上で49.84%をリードしています。スナップインデバイスは、産業用レトロフィットがフィールド交換可能なモジュールを求めることから、年間4.1%の成長が予測されています。スルーホールのラジアルおよびアキシャル品は緩やかに減少する一方、ねじ端子コンデンサは高出力UPSおよびトラクションシステムでニッチな需要を維持しています。

工場オートメーション向け電源はますます10,000 µF超の400〜500 Vスナップイン品を指定するようになっており、並列缶数を削減し在庫管理を容易にしています。一方、スマートフォンOEMは表面実装の高さを3 mm以下に抑え、ポリマー電解質を保護するために260 °C以下のリフロープロファイルを要求しています。労務コストがオートメーションを支持する中、スルーホール形式のアルミ電解コンデンサ市場シェアは縮小を続けるでしょう。

注記: セグメント別シェアはレポート購入時に全セグメントで取得可能

用途別:自動車の電動化が民生用電子機器を上回るペースで拡大

民生用電子機器は2025年需要の32.53%を生み出しましたが、自動車はCAGR 4.26%で全セグメントを上回るペースで拡大します。EVトラクションインバータ、48 Vマイルドハイブリッドシステム、およびバッテリー管理ユニットが1台当たりの平均キャパシタンスを引き上げています。通信インフラおよび産業オートメーションは安定したベースラインを提供し、再生可能エネルギー用インバータは太陽光・風力発電の設置に連動して拡大しています。

中国は2025年に世界のEV生産の60%を組み立てており、GB/T 31467への準拠がAEC-Q200と同様に不可欠となっています。Panasonicが2025年に完了した5倍の能力拡大と2029年までの3倍増の計画は、ポリマーハイブリッドに対する持続的な需要を示しています。民生用電子機器の出荷量はハンドセット買い替えサイクルに連動して周期的に変動します。工場オートメーションおよび協働ロボットは、先進国での労働力不足とインダストリー4.0プログラムの下でのインセンティブに牽引され、その空白を埋めています。

地域分析

アジア太平洋地域は2025年の売上の45.38%を占め、中国のスマートフォン組立工場、日本の車載電子機器、および韓国のファウンドリーが基盤を支えています。国内需要に輸出数量を加え、同地域はアルミ電解コンデンサ市場の中心地となっています。タイ、マレーシア、ベトナムの各国政府は税制優遇措置を提供しており、村田製作所、Panasonicなどの能力移転を引き寄せています。

中東は、サウジアラビアの10 GW NEOMプロジェクトやアラブ首長国連邦の2.6 GWムハンマド・ビン・ラーシド・アル・マクトゥーム太陽光発電公園などのギガ規模太陽光発電所に支えられ、最も高いCAGR 4.7%を記録しています。これらの発電所向けインバータには85 °Cにおける100,000時間定格の600〜900 Vコンデンサが必要であり、高電圧需要を押し上げています。Hitachi Energyの西安ラインは2025年に生産量を3倍に増やし、湾岸協力会議(GCC)向け設備に対応しており、同地域が中国の生産能力を引き寄せていることを裏付けています。

北米はEV組立の拡大と低ESRのDCバスキャパシタンスを必要とするハイパースケールデータセンターの建設から恩恵を受けています。欧州はエネルギー価格の逆風に直面しながらも、電動化義務の下で自動車および産業部品のプレミアム需要を維持しています。南米はハイブリッドプラットフォームを採用するブラジルの自動車サプライヤーに牽引されて小規模ベースから成長しており、アフリカはオフグリッド太陽光コントローラーを中心とした新興市場にとどまっています。

競争環境

中程度の集中度が続いており、Nippon Chemi-Con、Panasonic、Nichicon、Rubycon、およびTDKが合計約40%のシェアを保持し、Lelon Electronics、Samwha Capacitor Group、CapXonなどの地域競合に余地を残しています。日本のリーダー企業はハイブリッドポリマーラインと自社エッチングフォイルキャパシティへの資本投下を続け、商品価格の変動を緩衝しながら自動車・再生可能エネルギーセグメントでプレミアムASPを獲得しています。

中国および台湾のメーカーは、価格に敏感な民生用および産業用顧客向けに液体電解質品の数量を拡大しています。垂直統合は依然として稀であり、自社フォイル生産を持つ大手プレーヤーは2社のみで、これが供給ショックに対する戦略的優位性となっています。2025年の特許出願は125 °C以上でのポリマーカソードの安定性を標的としており、固体状態の信頼性を拡大する競争を示しています。

Eaton等の欧米企業は2025年にAEC-Q200認定を取得し、より短いリードタイムと地元の技術サポートを活用して、高い人件費を相殺しています。表面実装の採用は、EMS企業が完全自動化ラインを推進するにつれて、かつてスルーホールデバイスが支配していた分野でも拡大しています。ニッチな機会は、現在競合する企業が少ないEN 50155およびIEC 60068の規制下にある鉄道牽引および船舶推進においても生まれています。

アルミ電解コンデンサ産業のリーダー企業

KEMET Corporation(Yageo傘下)

Panasonic Corporation

Vishay Intertechnology Inc.

Rubycon Corporation

Nippon Chemi-Con Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TDKは電解質の配合を更新し、B43504コンデンサの寿命を105 °Cにおいて7,000時間に延長しました。

- 2025年4月:NichiconはGYGハイブリッドポリマーシリーズを発売し、直径10 mmのケースで35 Vにおいて1,000 µFを達成しました。

- 2025年1月:Panasonicは2025年に完了した5倍の能力拡大に続き、2029年までにハイブリッドコンデンサの生産能力を3倍にすると発表しました。

- 2025年1月:Hitachi Energyは西安拠点において高電圧コンデンサの生産量を3倍に増やし、中東の再生可能エネルギー設備向けに対応しました。

世界のアルミ電解コンデンサ市場レポートの調査範囲

アルミ電解コンデンサはデカップリングおよび電源用途に使用できます。電極として機能する2枚のアルミ金属箔層に電荷の大部分を蓄え、絶縁スペーサー紙で分離され、カーボン材料とともに巻き合わせることで電解コンデンサを形成します。アルミコンデンサとその他のコンデンサとの主な違いは、前者が大きな電極面積により他のいかなるコンデンサよりも多くのエネルギーを蓄えられる点にあります。

アルミ電解コンデンサ市場レポートは、電圧(500 V超の高電圧、500 V以下の低電圧)、電解質タイプ(非固体液体、固体ポリマー、ハイブリッドポリマー)、実装構成(表面実装、スルーホールのラジアルおよびアキシャル、スナップイン、ねじ端子、その他)、用途(産業オートメーション、通信、民生用電子機器、自動車(内燃機関およびEV)、エネルギー・電力、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 高電圧(500 V超) |

| 低電圧(500 V以下) |

| 非固体(液体)電解質 |

| 固体ポリマー電解質 |

| ハイブリッドポリマー |

| 表面実装 |

| スルーホール(ラジアル、アキシャル) |

| スナップイン |

| ねじ端子 |

| その他の実装構成 |

| 産業オートメーション |

| 通信 |

| 民生用電子機器 |

| 自動車(内燃機関およびEV) |

| エネルギー・電力 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 電圧別 | 高電圧(500 V超) | |

| 低電圧(500 V以下) | ||

| 電解質タイプ別 | 非固体(液体)電解質 | |

| 固体ポリマー電解質 | ||

| ハイブリッドポリマー | ||

| 実装構成別 | 表面実装 | |

| スルーホール(ラジアル、アキシャル) | ||

| スナップイン | ||

| ねじ端子 | ||

| その他の実装構成 | ||

| 用途別 | 産業オートメーション | |

| 通信 | ||

| 民生用電子機器 | ||

| 自動車(内燃機関およびEV) | ||

| エネルギー・電力 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までのアルミ電解コンデンサ市場の予測値は?

市場は2031年までに54.8億米ドルに達すると予測されています。

最も成長の速い電圧セグメントはどれですか?

500 V超定格のコンデンサは2031年までCAGR 4.4%で拡大する見込みです。

なぜハイブリッドポリマーコンデンサが電気自動車で注目されているのですか?

ハイブリッドポリマーは低ESRと高温耐久性を提供し、800 Vトラクションインバータ向けのAEC-Q200要件を満たします。

最も高い成長率を記録するのはどの地域ですか?

中東は大規模再生可能エネルギープロジェクトに牽引され、2031年までCAGR 4.7%を達成する見込みです。

アルミニウム価格の変動はコンデンサメーカーにどのような影響を与えますか?

エッチングフォイルが材料費の最大30%を占め、価格転嫁が最大90日遅延する可能性があるため、スポット価格の変動はマージンを圧迫します。

アルミ電解コンデンサにおける主要なサプライチェーンリスクとは何ですか?

高純度エッチングフォイルの世界的サプライヤーが10社未満であることは、構造的な調達リスクをもたらしています。

最終更新日: