ナノテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

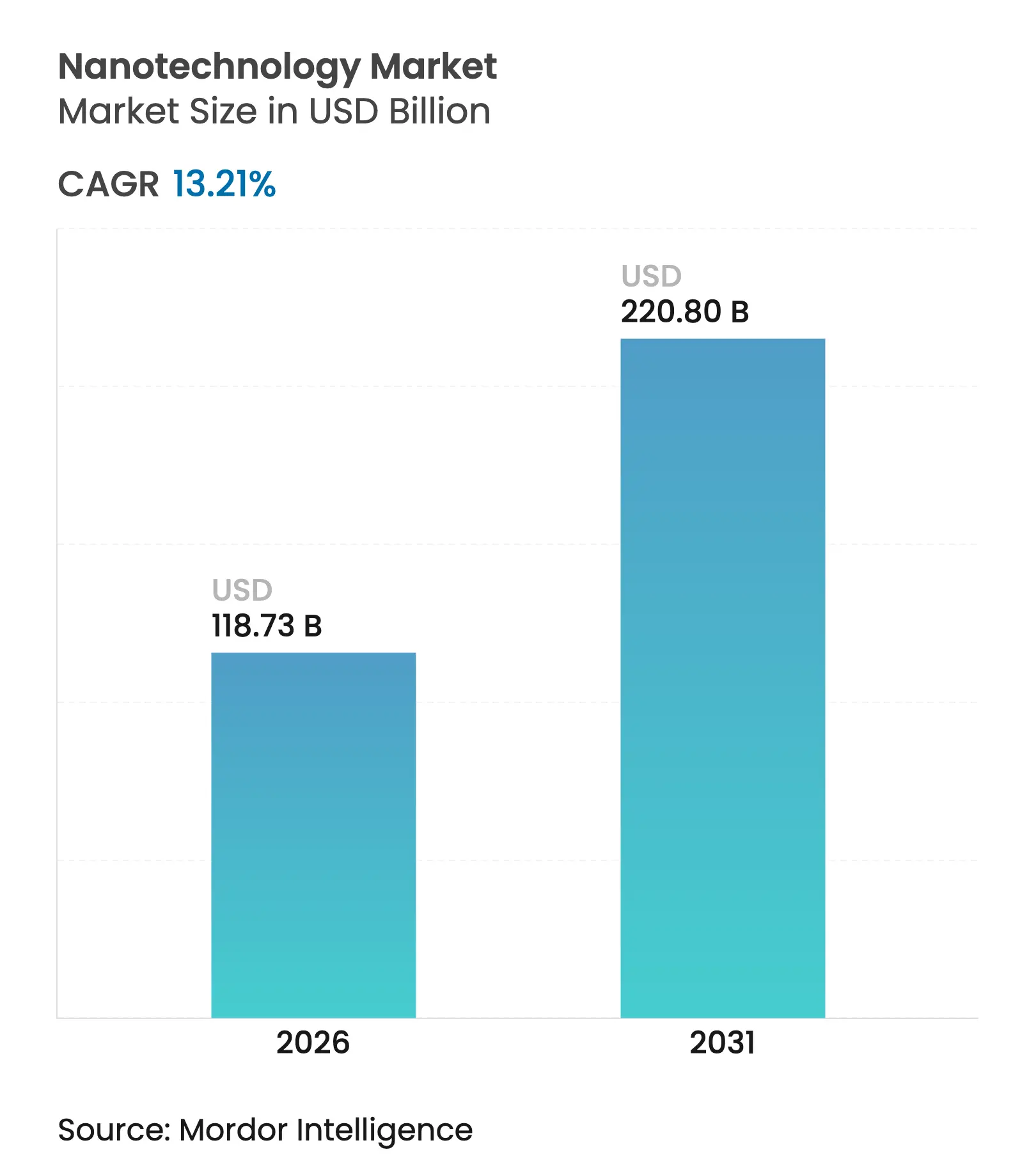

| 市場規模 (2026) | 118.73 十億米ドル |

| 市場規模 (2031) | 220.8 十億米ドル |

| 成長率 (2026 - 2031) | 13.21% CAGR |

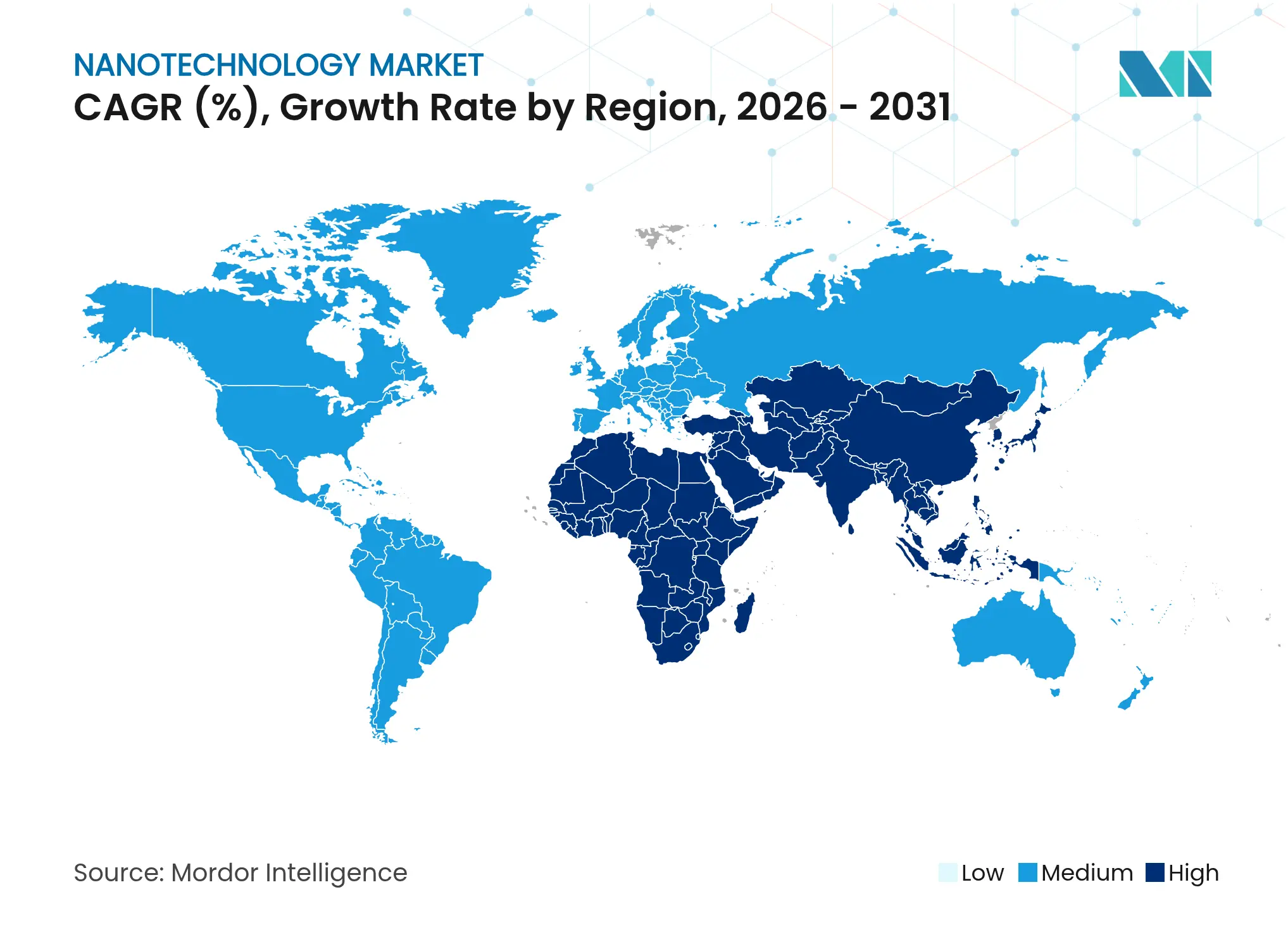

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノテクノロジー市場分析

ナノテクノロジー市場規模は、2025年のUSD 1,048.8億から2026年にはUSD 1,187.3億へと成長し、2026年から2031年にかけて13.21%のCAGRで2031年までにUSD 2,208億に達すると予測されています。この急激な上昇は、国家主権技術政策、パンデミック後の医療優先事項、および産業需要パターンを再設定しているクリーンエネルギー義務を反映しています。成長は、mRNAワクチンにおける脂質ナノ粒子の使用、電気自動車の航続距離を3倍にできるシリコンナノワイヤーアノード、およびラインの大規模改修なしに色彩性能を向上させる量子ドットディスプレイによって強化されています。アジア太平洋地域は引き続き生産の中心地であり、中東・アフリカは国家資金による研究拠点を背景に加速しています。ボトムアップ製造はコスト優位性を維持していますが、半導体メーカーがより微細なノードを追求する中、トップダウンリソグラフィーが最も速く成長しています。規制措置は両刃の剣であり、米国のCHIPS法は国内ファブに資本を注入する一方、より厳格なREACH審査は特定の金属酸化物ナノ粒子の上市を遅らせています。

主要レポートのポイント

- 製造プロセス別では、ボトムアップアプローチが2025年のナノテクノロジー市場シェアの59.85%を占め、トップダウン技術は2031年にかけて15.1%のCAGRで進展しています。

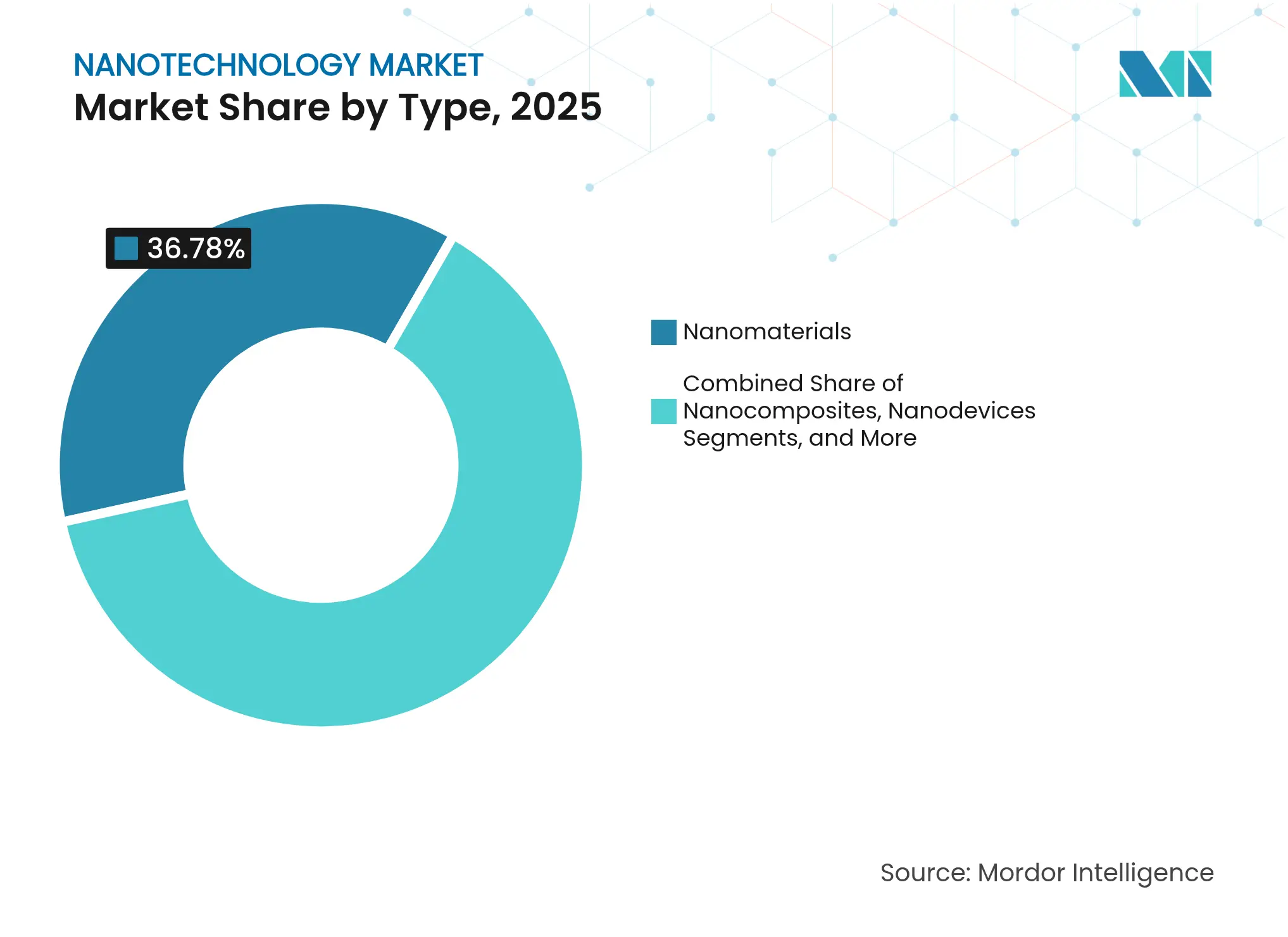

- タイプ別では、ナノデバイスが16.7%のCAGRで最高の予測成長を記録し、ナノマテリアルは2025年に36.78%の収益シェアを維持しました。

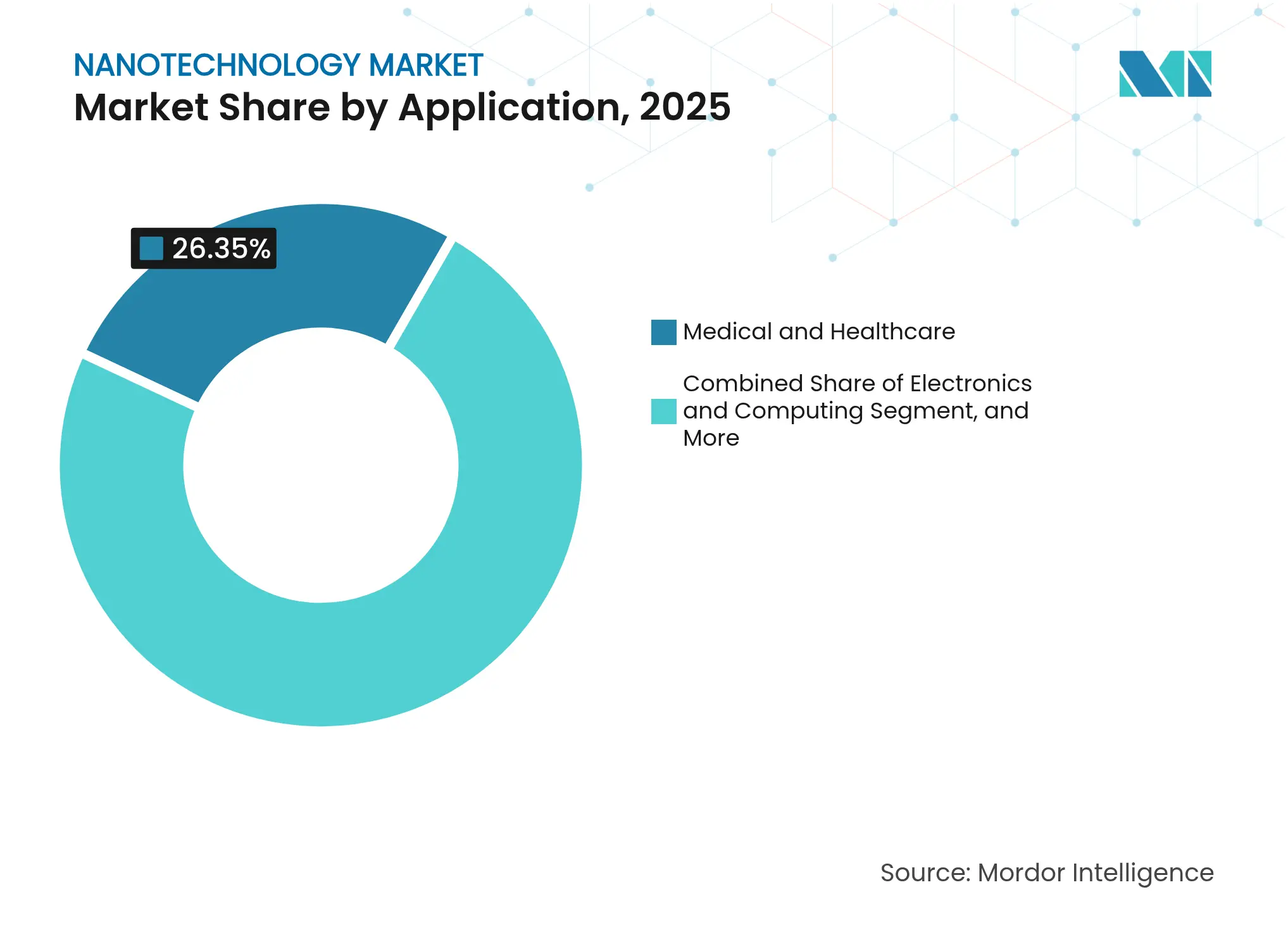

- 用途別では、医療・ヘルスケアが2025年のナノテクノロジー市場規模の26.35%のシェアでトップとなり、エネルギー貯蔵は2031年にかけて15.6%のCAGRで成長する見込みです。

- エンドユーザー別では、医薬品が2025年に36.05%のシェアで首位を占め、半導体・ディスプレイOEMは18.5%のCAGRで最も急速な拡大を示しています。

- 地域別では、アジア太平洋地域が2025年に38.45%の収益シェアを占め、中東・アフリカ地域は2031年にかけて13.8%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のナノテクノロジー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代ワクチン向けmRNA脂質ナノ粒子需要の急増 | +2.1% | 世界規模、北米とEUに集中 | 中期(2〜4年) |

| エネルギー効率の高い建物向けナノテクノロジーへのEUグリーンディール資金 | +1.8% | 欧州、北米への波及 | 長期(4年以上) |

| アジアのテレビOEMによる量子ドットディスプレイの急速な採用 | +1.6% | APACが中心、世界への波及 | 短期(2年以内) |

| 国内ナノセンサーファブへの米国CHIPS法の支援 | +1.4% | 北米、グローバルパートナーシップ | 中期(2〜4年) |

| 病院におけるナノ対応抗菌コーティングの普及 | +1.2% | 世界の先進市場 | 短期(2年以内) |

| EV航続距離向けシリコンナノワイヤーを使用した電池アノードの技術革新 | +2.3% | 中国と北米が先導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

次世代ワクチン向けmRNA脂質ナノ粒子需要の急増

脂質ナノ粒子は、パンデミックの解決策から精密医療の基盤へと移行しました。ALC0315やSM102などのイオン化可能なカチオン性脂質は現在>95%の送達効率を確保しており、2024年に発行されたFDAガイダンスはナノマテリアル医薬品の特性評価規則を明確化しています。[1]米国食品医薬品局、「ナノマテリアルを含む医薬品に関する考慮事項」、fda.gov 学術グループは製剤の改良を続けており、北海道大学のDOPE-Cx脂質は発現レベルを向上させ細胞毒性を低減しています。したがって、この勢いは循環的ではなく構造的であり、医薬品受託製造業者による安定した生産能力の増強を支えています。

エネルギー効率の高い建物向けナノテクノロジーへのEUグリーンディール主導の資金提供

EUは建物効率目標を法律で定め、ナノ強化断熱材やスマートグレージングへの予測可能な需要を生み出しています。EXMOLSなどのプロジェクトは、合成DNAを使用して次世代パネル向けの光活性半導体を自己組織化させています。[2]欧州委員会、「ナノテクノロジー」、ec.europa.eu 商業展開には、より厳しい熱性能基準を満たしながら壁厚を削減するBASFの登録商標製品Slentiteエアロゲルパネルが含まれます。建物の長い資産寿命は、適合ナノマテリアルのサプライヤーにとって収益ストリームを長期化させます。

アジアのテレビOEMによる量子ドットディスプレイの急速な採用

ソニーとサムスンは、LCDパネルをRec. 2020色域に近づける量子ドットフィルムをプレミアムラインナップの基盤としています。ペロブスカイトドットは安定性への懸念を和らげ、より高解像度のマイクロLEDバックプレーンと統合されています。[3]Jae-Hyeung Park、「ディスプレイ技術の進歩」、Journal of Information Display、tandfonline.com アジアのサプライチェーンのクラスタリングはユニットコストを低下させ、利益率を高め、他地域の競合他社との技術格差を広げています。この波及効果により、カドミウムフリー量子ドットインクおよびパターニングツールへの上流需要が高まっています。

国内ナノセンサー製造を促進する米国CHIPS法

USD 527億のインセンティブには、NISTが運営する研究プログラム向けのUSD 110億が含まれており、ナノセンサーが重要ノードとして指定されています。防衛ユーザーはマイクロエレクトロニクス・コモンズプログラムを通じてUSD 20億を追加し、セキュリティに敏感なコンポーネントのプロトタイピングサイクルの短縮を目指しています。[4]戦略国際問題研究所、「CHIPS法インセンティブの追跡」、csis.org アリゾナ州、オハイオ州、ニューヨーク州へのクラスター投資は大学研究室を新しいファブに結びつけ、技術移転を加速し輸入依存度を低下させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金属酸化物ナノ粒子のREACH承認を遅らせる毒性学上のギャップ | -1.9% | 欧州、世界への波及 | 中期(2〜4年) |

| 原子層堆積生産ラインの高い設備投資 | -1.6% | 世界の半導体拠点 | 長期(4年以上) |

| ナノ触媒における高純度希土類の供給ボトルネック | -1.4% | APACで最も深刻 | 短期(2年以内) |

| 「永続的ナノ」の環境残留性に関する一般認識リスク | -1.1% | 先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金属酸化物ナノ粒子のREACH承認を遅らせる毒性学上のギャップ

二酸化チタンおよび酸化亜鉛の長期的な申請審査は化粧品の上市を遅らせており、欧州化学品庁(ECHA)はより完全なハザードデータを求めています。2024年の金、銀、銅の12種のナノ形態に対する禁止措置は不確実性を増大させています。既存の安全性ファイルを持つ企業は優位性を得る一方、新規参入者は資本を消耗し市場投入時間を遅らせる数年にわたる高コストの研究に直面しています。

原子層堆積(ALD)生産ラインの高い設備投資

最先端のALDツールは1台あたりUSD 8,000万のコストがかかり、超クリーンルームを必要とするため、参入者は資本力のある半導体メーカーに限定されます。ALD装置の年間販売額はUSD 18億を超えるものの、先進パッケージングおよびマイクロLEDバックプレーンの需要に対して生産能力の拡張が追いついていません。中小規模のイノベーターは、ライセンス供与か合弁事業の形成を余儀なくされ、フレキシブルエレクトロニクスなどの新興分野での生産を制約し採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ナノデバイスが収益の勢いを獲得

ナノデバイスは2031年にかけて16.7%のCAGRで成長し、2025年に36.78%の収益を保持したナノマテリアルを上回りました。ナノセンサーおよび量子ドットデバイスの商業展開は、材料から統合機能への移行を実証し、プレミアム価格設定を支持しています。ナノデバイスに帰属するナノテクノロジー市場規模は、スマート診断ツールとディスプレイのアップグレードが普及するにつれて着実に上昇すると予測されています。ナノコンポジットは両者の中間に位置し、応答性システムの航空宇宙採用から恩恵を受けており、ナノツールはニッチながら高付加価値を維持しています。

収益構成は、バルクナノマテリアルのコモディティ化とデバイスレベルの製品の差別化を反映しています。腫瘍を70%縮小させる前臨床ナノロボティクスは、より広範な医療応用を示唆しています。量子ドットチップは色域の向上と比較的低いライン変換コストの恩恵を受けています。人工知能との相互作用により、リアルタイム分析および自律プラットフォームへのアドレス可能なユースケースが拡大し、ナノデバイスがナノテクノロジー市場における主要な価値レバーとして定着しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製造プロセス別:ボトムアップアプローチがリードを維持

ボトムアップ合成は、医薬品デリバリーおよび触媒用途に適したCVD、ゾルゲル、自己組織化法に支えられ、2025年に59.85%のシェアを維持しました。しかし、トップダウンフォトリソグラフィーおよびALDは、3nmおよび2nmノードに向けた半導体ロードマップに沿って15.1%のCAGRを記録しています。その結果、ボトムアップルートのナノテクノロジー市場シェアはボリューム面で優位を保ちながら、収益成長は資本集約的なトップダウンファブへと傾いています。

プロセスの選択は機能的ニーズに従います。医薬品はボトムアップ化学による分子レベルの精度を好み、半導体メーカーはリソグラフィーによる厳密な公差に依存しています。TSMCのアリゾナ拡張は資本規模を示しており、4nmから2nmノードをカバーする3つのファブにはUSD 1,650億が必要です。アジア太平洋地域の地域的なサプライチェーンの深さは両方のパラダイムを支え、同地域のナノテクノロジー市場を固定しています。

材料カテゴリー別:量子ドットが急速に台頭

炭素系材料は2025年においてもグラフェンからCNTにわたり42.12%のシェアを保持しています。しかし、カドミウムフリーおよびペロブスカイト変種が毒性と安定性の障壁を解決する中、量子ドットは18.1%のCAGRを記録しています。規制上の逆風が欧州での金属酸化物の採用を停滞させていますが、デンドリマーは標的薬物における精密なオプションとして残っています。したがって、量子ドットからのナノテクノロジー市場規模への貢献は、特にディスプレイの生産量がサプライチェーンの規模を解放するにつれて拡大するでしょう。

シリコン量子ドットは医療画像診断に参入し、グラフェンナノチューブは欧州で電池電極向けに年間40MTの生産量に拡大しています。二極化は明確です。炭素構造は構造的役割を満たし、量子ドットは光学的・電子的ニッチに対応しています。

用途別:エネルギー貯蔵がヘルスケアを上回る

ヘルスケアは2025年の収益の26.35%を維持しましたが、電池および再生可能エネルギーは現在15.6%のCAGRで拡大しています。シリコンナノワイヤーパックは10倍の容量向上を約束し、需要構成を変化させています。電子機器は、ロジックICのスケーリングと量子ドットバックライティングの成熟に伴い堅調を維持しています。環境システム(水処理、空気フィルター)は汚染に関する規制圧力から成長を引き出しています。したがって、ナノテクノロジー市場では、予測期間にわたってエネルギー貯蔵が増分価値においてヘルスケアを上回るでしょう。

ヘルスケア内では、ナノロボティクスとセラノスティクスがより深い価値プールを開きますが、より長い開発サイクルに直面しています。食品と繊維は初期段階にとどまりますが、栄養素の吸収を高めるナノカプセル化と生体計測を感知するスマートファブリックの恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:半導体が速度を上げる

医薬品は2025年に36.05%のシェアを占めましたが、半導体・ディスプレイOEMの需要は量子ドットの移行と先進パッケージングにより18.5%のCAGRで急増しています。エネルギーセクターは電池および太陽光材料を通じて続きます。自動車・航空宇宙はナノコンポジットを軽量化に活用しています。ナノテクノロジー市場はますます電子機器の生産量に依存しており、CHIPS法のような政策的推進力がその傾向を固定しています。

OEMは垂直統合を進めており、BASFは半導体グレードの硫酸ラインを構築し、ディスプレイグループは量子ドットインクの供給を確保しています。成熟した医薬品用途は、ナノ粒子デリバリーとインライン診断を活用してパーソナライズド医療へとシフトしています。

地域分析

アジア太平洋地域は2025年に市場収益の38.45%を占め、中国の希土類支配と日本の量子ドット技術力を活用しています。鉱山からファブまでの統合されたサプライチェーンがコスト優位性を与え、韓国と台湾が最高水準のリソグラフィーを加えています。インドは医薬品ナノテクノロジーのハブとして台頭し、世界のワクチン市場に供給しています。同地域のナノテクノロジー市場は、規模の経済と国内電子機器需要によりリードを維持するでしょう。

北米はナノセンサーおよびパッケージング能力を回復させるCHIPS法の資金から恩恵を受けています。スタンフォード大学などの研究大学はシリコンナノワイヤー電池の商業化を推進しています。カナダは量子ドット研究に貢献し、メキシコは組立の足がかりを提供しています。欧州はREACHの下で承認が遅れていますが、持続可能なナノテクノロジーを先導しています。グリーンディールプログラムはナノ断熱材を支援し、ドイツの工具メーカーは精密ALDギアを輸出しています。一貫した安全基準により、適合サプライヤーはプレミアム価格設定が可能です。

中東・アフリカはビジョン2030イニシアチブとサウジアラビアおよびエジプトの新しい研究センターに後押しされ、13.8%のCAGRで最も速い成長を記録しています。水不足と太陽光の豊富さが、ナノ対応の海水淡水化および太陽光発電ソリューションの採用を促進しています。南米は初期段階にとどまっており、ブラジルが農業ナノテクノロジーの研究開発をリードし、ナノ肥料カプセル化で初期の成果を上げています。地域の成長はインフラ整備と技術移転パートナーシップにかかっています。

競争環境

ナノテクノロジー市場は依然として断片化しています。BASFやDuPontなどの化学大手がバルクナノマテリアルを支配しています。NanosysとNanocoが量子ドット供給をリードし、ASMLのようなファブ工具メーカーがトップダウンリソグラフィーを固定しています。世界シェアで二桁を超える企業はなく、競争は特許の深さと用途の広さを中心に展開しています。最近の特許分析では、公約と技術的な申請を一致させた企業がより強固な地位を確保していることが示されています。

各社は垂直統合を追求しています。Nano DimensionによるDesktop MetalおよびMarkforgedの買収は、積層造形とナノインク技術を統合しています。Black Semiconductorのようなスタートアップは光学インターコネクト向けグラフェンチップの開発にUSD 2億7,500万を調達しています。ホワイトスペースはセラノスティクスシステム、先進ナノ触媒、および低コスト照明向け量子ドット製剤にあります。

ナノテクノロジー産業のリーダー企業

Imina Technologies SA

Applied Nanotech, Inc.

Bruker

DuPont de Nemours, Inc.

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Black Semiconductorはドイツにグラフェンチップのパイロットプラントを建設するためにUSD 2億7,500万を確保し、2031年までの量産を目指しています。

- 2025年4月:BASFはEUファブの重要化学品を確保するため、2027年稼働予定のルートヴィヒスハーフェンにおける半導体グレード硫酸ユニットへのコミットメントを表明しました。

- 2025年4月:テキサス大学の研究者が希土類抽出の選択性を大幅に向上させる膜プロセスを発表し、EVマグネットの供給リスクを緩和しました。

- 2025年3月:北海道大学が、mRNAデリバリーを強化し毒性を低減する双性イオン性DOPE-Cx脂質を発表しました。

- 2025年2月:EUが規制2024/858を施行し、化粧品における12種のナノ形態を禁止し、ヒドロキシアパタイトのレベルを制限しました。

- 2025年1月:NISTがバイオマーカー測定プラットフォームを支援する複数のDNAナノテクノロジー特許を発行しました。

世界のナノテクノロジー市場レポートの範囲

ナノテクノロジーは、原子および分子をナノスケール(具体的には100ナノメートル(1ミリメートルの100万分の1)以下の寸法)で操作することにより、構造、デバイス、およびシステムを設計、製造、利用することに焦点を当てた科学および工学の分野を包含しています。ナノテクノロジーはいくつかの領域に浸透しており、特に情報通信分野において産業セクターが先頭に立っています。

本調査は、さまざまな業種にわたるナノテクノロジー採用のトレンドとダイナミクスを包括的に分析しています。また、いくつかの用途で利用されるさまざまなタイプのナノテクノロジーから生み出される収益も追跡しています。

ナノテクノロジー市場は、タイプ(ナノマテリアル、ナノコンポジット、ナノデバイス、その他のタイプ)、用途(医療・ヘルスケア、材料科学、エネルギー貯蔵・生産、環境、電子機器・コンピューティング、化粧品・パーソナルケア製品、食品科学、繊維)、地域(北米、欧州、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)ベースの市場予測と規模を提供しています。

| ナノマテリアル | 炭素系 |

| 金属および金属酸化物 | |

| 高分子系 | |

| ナノクレイ | |

| ナノセルロース | |

| ナノコンポジット | 構造用 |

| 機能用 | |

| スマート | |

| 競争上のライバル関係 | ナノセンサー |

| ナノエレクトロニクス | |

| ナノロボティクス | |

| 量子ドットデバイス | |

| ナノツール | AFM/STMプローブ |

| リソグラフィーツール | |

| その他 | |

| その他のタイプ |

| トップダウン | フォトリソグラフィー |

| エッチング | |

| 高エネルギーボールミリング | |

| ボトムアップ | ゾルゲル |

| CVD | |

| 分子自己組織化 |

| 炭素系ナノマテリアル | CNT |

| グラフェン | |

| フラーレン | |

| 金属および金属酸化物ナノ粒子 | 金 |

| 銀 | |

| 二酸化チタン | |

| 酸化亜鉛 | |

| デンドリマー | PAMAM |

| PPI | |

| 量子ドット | II-VI族 |

| III-V族 | |

| ペロブスカイト |

| 医療・ヘルスケア | 薬物デリバリー |

| 画像診断 | |

| インプラント | |

| 電子機器・コンピューティング | ロジックIC |

| ディスプレイ | |

| メモリ | |

| エネルギー貯蔵・生産 | リチウムイオン電池 |

| 燃料電池 | |

| 太陽光発電 | |

| 環境 | 水処理 |

| 空気浄化 | |

| 土壌修復 | |

| 化粧品・パーソナルケア | UVフィルター |

| アンチエイジング | |

| フレグランスキャリア | |

| 食品科学 | ナノカプセル化 |

| 食品安全センサー | |

| 繊維 | スマートファブリック |

| 防汚繊維 | |

| その他の用途 |

| 医薬品・バイオテクノロジー |

| 半導体・ディスプレイOEM |

| エネルギー・電力 |

| 自動車・航空宇宙 |

| 消費財 |

| 環境サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| タイプ別 | ナノマテリアル | 炭素系 | |

| 金属および金属酸化物 | |||

| 高分子系 | |||

| ナノクレイ | |||

| ナノセルロース | |||

| ナノコンポジット | 構造用 | ||

| 機能用 | |||

| スマート | |||

| 競争上のライバル関係 | ナノセンサー | ||

| ナノエレクトロニクス | |||

| ナノロボティクス | |||

| 量子ドットデバイス | |||

| ナノツール | AFM/STMプローブ | ||

| リソグラフィーツール | |||

| その他 | |||

| その他のタイプ | |||

| 製造プロセス別 | トップダウン | フォトリソグラフィー | |

| エッチング | |||

| 高エネルギーボールミリング | |||

| ボトムアップ | ゾルゲル | ||

| CVD | |||

| 分子自己組織化 | |||

| 材料カテゴリー別 | 炭素系ナノマテリアル | CNT | |

| グラフェン | |||

| フラーレン | |||

| 金属および金属酸化物ナノ粒子 | 金 | ||

| 銀 | |||

| 二酸化チタン | |||

| 酸化亜鉛 | |||

| デンドリマー | PAMAM | ||

| PPI | |||

| 量子ドット | II-VI族 | ||

| III-V族 | |||

| ペロブスカイト | |||

| 用途別 | 医療・ヘルスケア | 薬物デリバリー | |

| 画像診断 | |||

| インプラント | |||

| 電子機器・コンピューティング | ロジックIC | ||

| ディスプレイ | |||

| メモリ | |||

| エネルギー貯蔵・生産 | リチウムイオン電池 | ||

| 燃料電池 | |||

| 太陽光発電 | |||

| 環境 | 水処理 | ||

| 空気浄化 | |||

| 土壌修復 | |||

| 化粧品・パーソナルケア | UVフィルター | ||

| アンチエイジング | |||

| フレグランスキャリア | |||

| 食品科学 | ナノカプセル化 | ||

| 食品安全センサー | |||

| 繊維 | スマートファブリック | ||

| 防汚繊維 | |||

| その他の用途 | |||

| エンドユーザー産業別 | 医薬品・バイオテクノロジー | ||

| 半導体・ディスプレイOEM | |||

| エネルギー・電力 | |||

| 自動車・航空宇宙 | |||

| 消費財 | |||

| 環境サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

ナノテクノロジー市場の現在の価値はいくらですか?

市場は2026年にUSD 1,187.3億と評価されており、2031年までにUSD 2,208億に達すると予測されています。

どの地域がナノテクノロジー市場の最大シェアを保有していますか?

アジア太平洋地域は、統合されたサプライチェーンと希土類処理の支配力により、2025年に38.45%の収益シェアでリードしています。

用途において最も速い成長を牽引しているものは何ですか?

エネルギー貯蔵が15.6%のCAGRでリードしており、10倍の容量向上を約束するシリコンナノワイヤー電池が成長を牽引しています。

CHIPS法はナノテクノロジー市場にどのような影響を与えますか?

同法は米国ファブにUSD 527億をコミットし、国内ナノセンサーおよび先進パッケージング能力を加速させています。

どの材料カテゴリーが最も速く拡大していますか?

カドミウムフリーおよびペロブスカイト変種が以前の毒性問題を克服する中、量子ドットは18.1%のCAGRで成長しています。

欧州における主な規制上のハードルは何ですか?

長期的なREACH審査が金属酸化物ナノ粒子の承認を遅らせ、化粧品およびコーティングの上市速度を低下させています。

最終更新日: