メンタルヘルス臨床試験市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

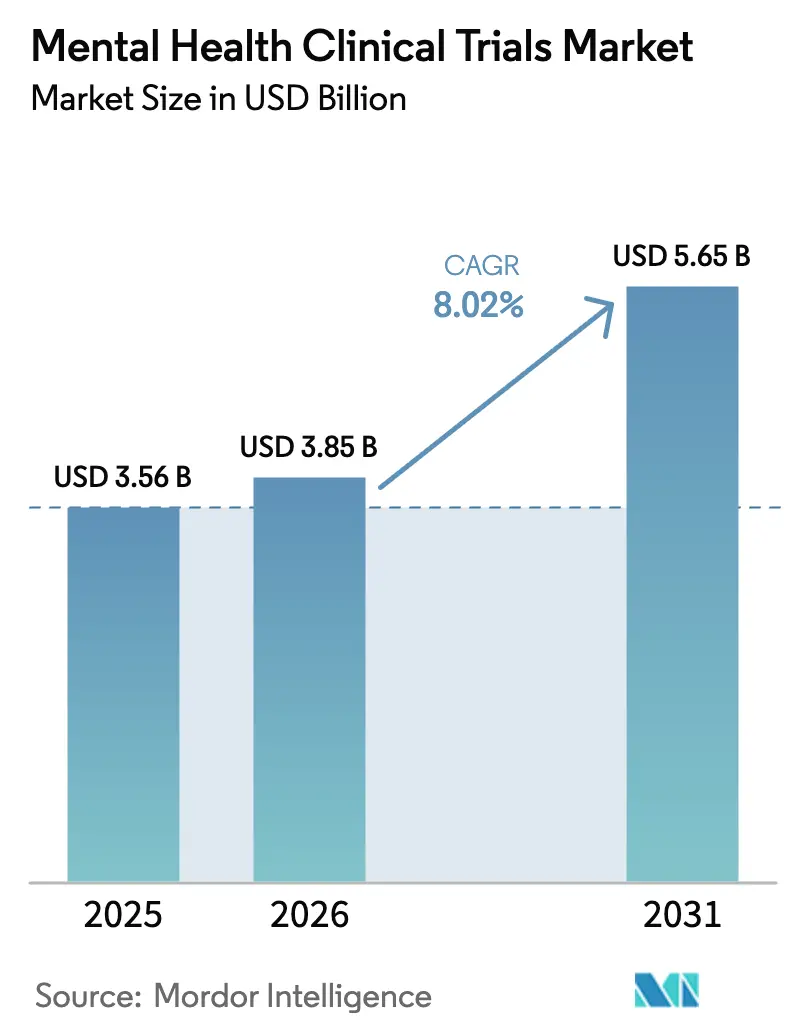

| 市場規模 (2026) | 3.85 十億米ドル |

| 市場規模 (2031) | 5.65 十億米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

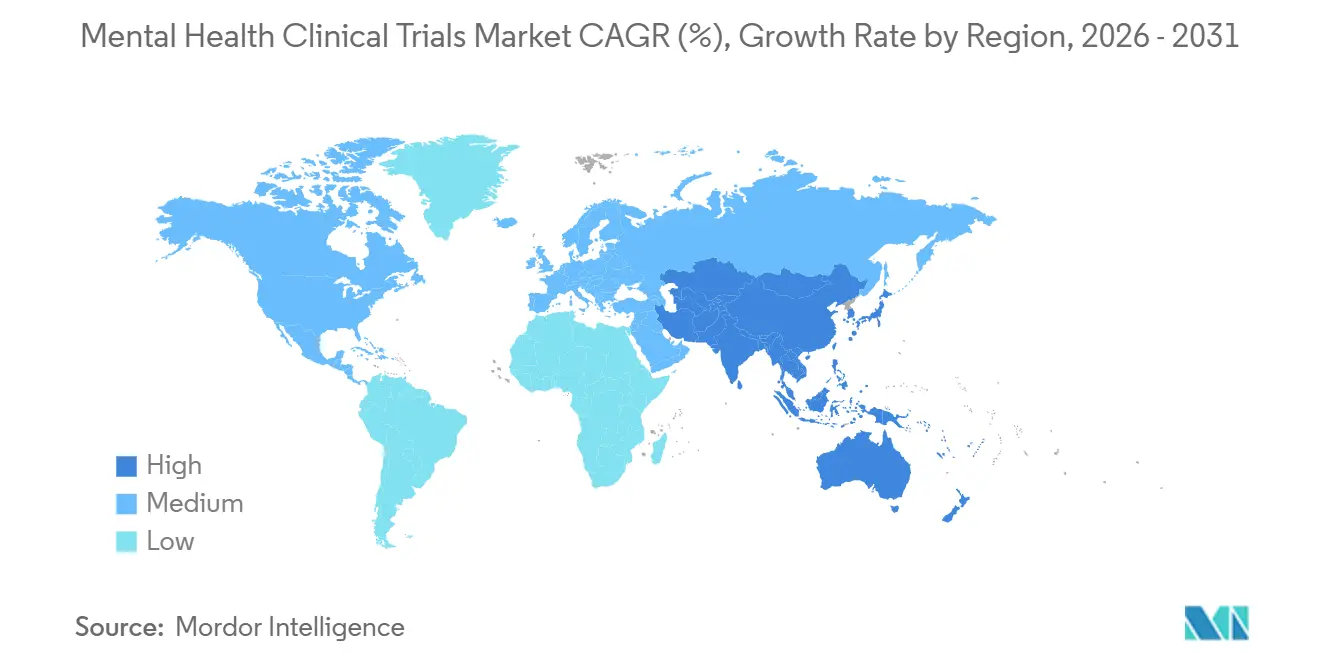

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

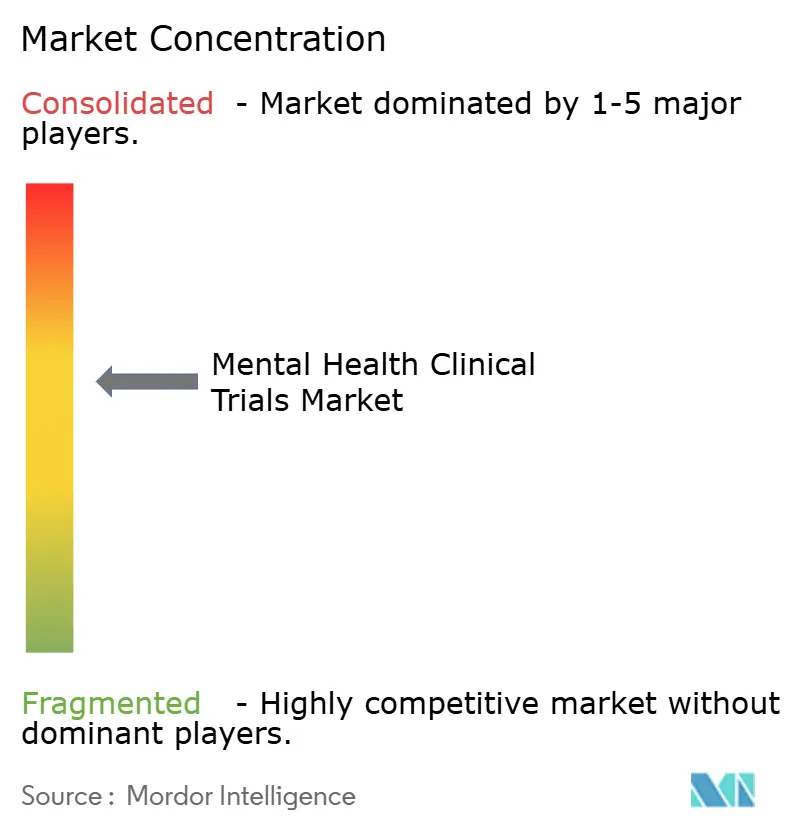

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメンタルヘルス臨床試験市場分析

メンタルヘルス臨床試験市場規模は、2025年の35億6,000万米ドル、2026年の38億5,000万米ドルから、2031年までに56億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.02%を記録すると予測されます。適応型プラットフォームプロトコルに対するスポンサーの意欲、新規メカニズムに対する米国食品医薬品局(FDA)のファストトラック指定、および証拠に基づくウェルビーイング給付に対する雇用主の需要が収束し、サイクルタイムの短縮と適応症の拡大を加速させています。ブリストル マイヤーズ スクイブのムスカリン調節薬コベンフィーの画期的承認や、2024年8月のFDAによる心的外傷後ストレス障害に対するMDMAの承認拒否は、規制当局が再現性のある安全性プロファイルを引き続き要求しながらも、差別化された科学を承認することを示しています。サイケデリクスプログラムへのベンチャー資金、テレヘルス評価を正当化する分散型試験ガイダンス、およびNIHの29億米ドルのメンタルヘルス予算がパイプラインを拡大し続けています。一方、うつ病で平均30%、統合失調症で40%に達する脱落率が患者一人当たりのコストを押し上げており、スポンサーは過剰登録を余儀なくされ、AI主導の保持介入を採用しています。

主要レポートのポイント

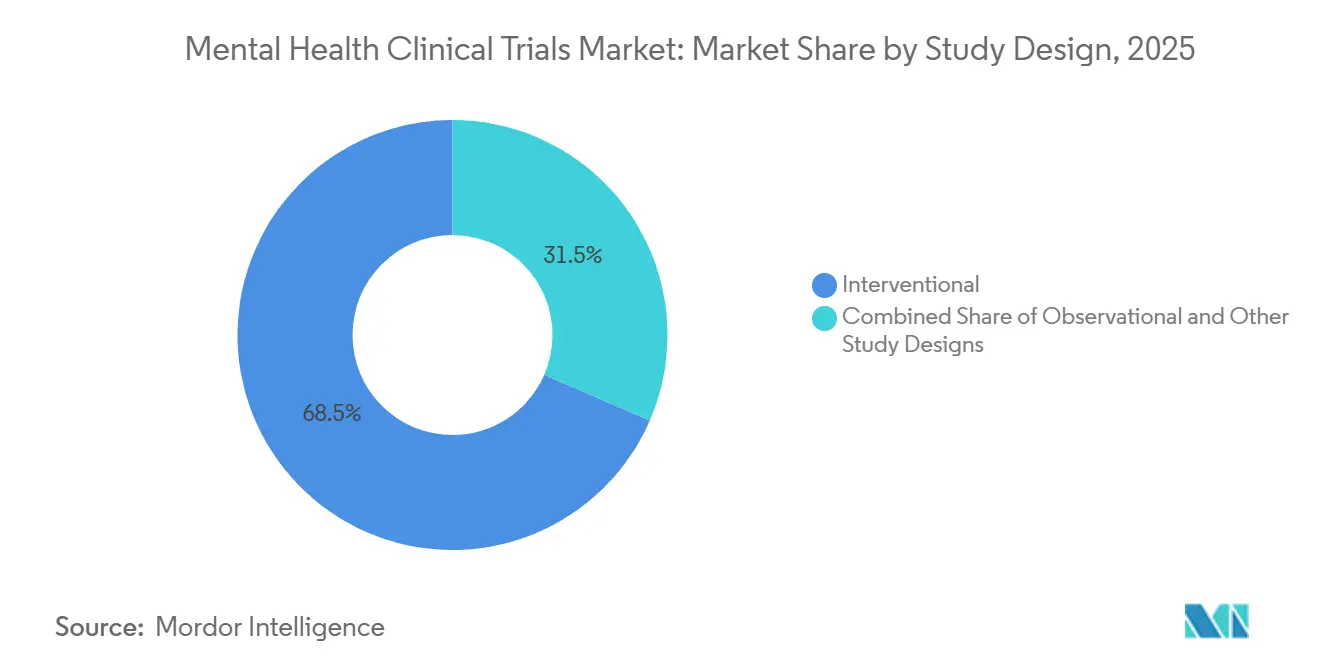

- 試験デザイン別では、介入的プロトコルが2025年のメンタルヘルス臨床試験市場シェアの68.54%をリードし、観察研究は2031年にかけてCAGR 11.25%で拡大すると予測されます。

- フェーズ別では、フェーズIIIが2025年のメンタルヘルス臨床試験市場規模の37.44%のシェアを維持し、フェーズIIは2031年にかけてCAGR 10.65%で成長すると予測されます。

- 疾患別では、うつ病が2025年の活動の25.15%を占め、統合失調症試験は2031年にかけてCAGR 10.82%で進展しています。

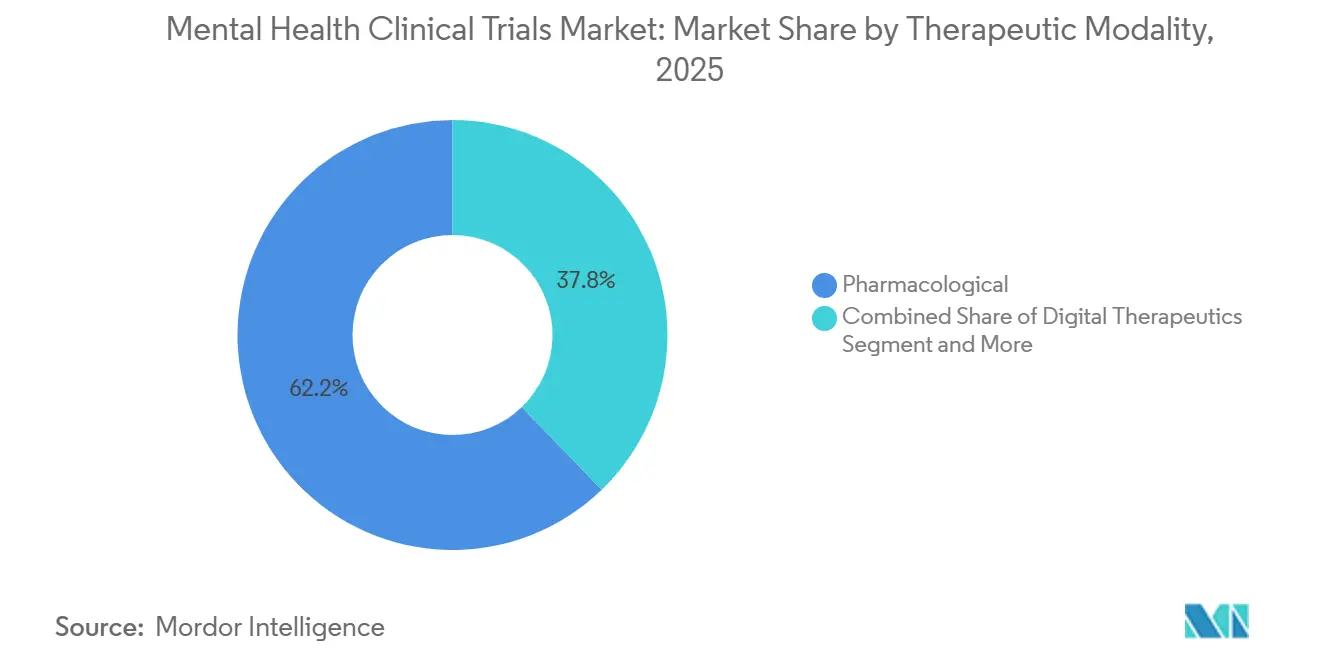

- 治療モダリティ別では、薬理学的アプローチが2025年の収益の62.23%を占め、デジタル治療はFDAの複数の認可を受けてCAGR 12.42%で拡大しています。

- スポンサー別では、製薬・バイオ製薬企業が2025年に54.45%を占め、ベンチャー支援バイオテクノロジー企業は18億米ドルのサイケデリクス資金調達を背景にCAGR 11.12%で拡大しています。

- 試験設定別では、施設ベースの形式が2025年に70.63%のシェアで依然として優位を占めていますが、ウェアラブルが訪問負担を軽減するにつれ、分散型モデルはCAGR 10.22%で拡大しています。

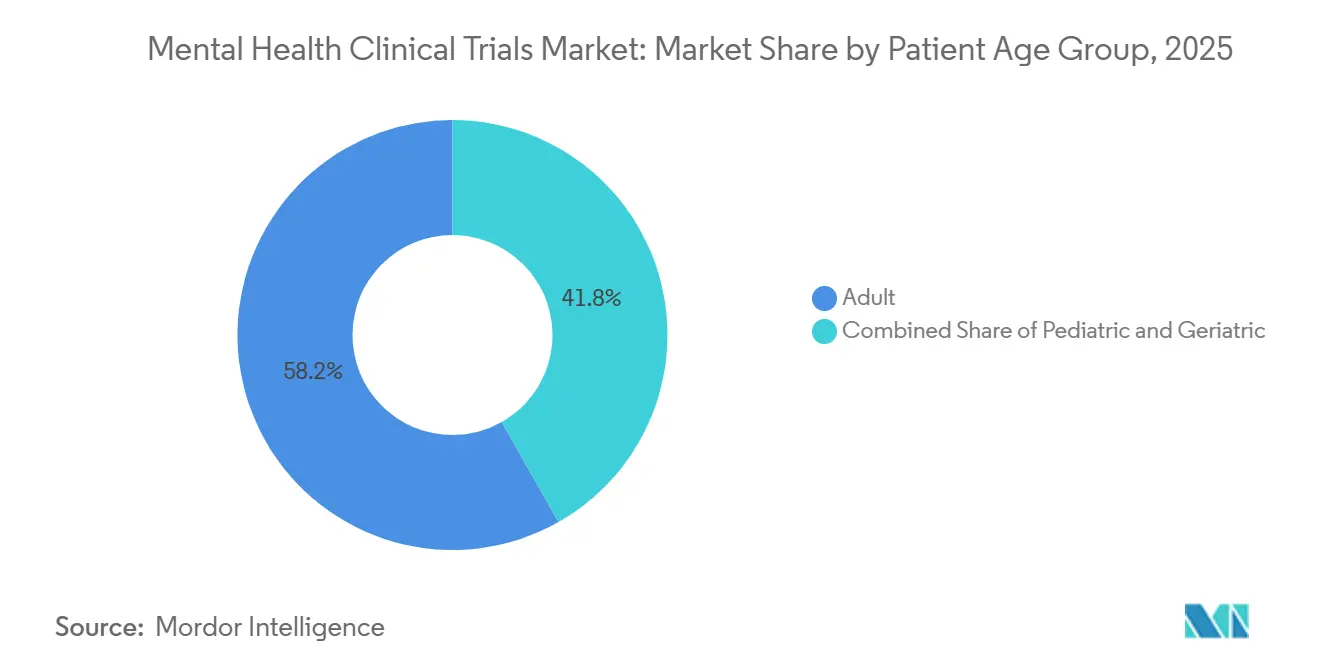

- 年齢層別では、成人が2025年の登録の58.23%を占め、2024年のFDA小児調査計画に関するドラフトガイダンスを受けて、小児コホートはCAGR 9.12%で成長しています。

- 地域別では、北米が2025年に45.13%のシェアを獲得し、アジア太平洋地域は中国の規制改革を背景に2031年にかけてCAGR 13.01%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のメンタルヘルス臨床試験市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| メンタルヘルス疾患の有病率の上昇 | +2.1% | 世界的、北米・欧州で顕著 | 長期(4年以上) |

| 製薬・バイオテクノロジーの研究開発予算の増加 | +1.8% | 北米、欧州、アジア太平洋中核 | 中期(2〜4年) |

| 分散型・デジタル試験モデルの採用 | +1.5% | 北米・EUが先行、アジア太平洋地域へ波及 | 中期(2〜4年) |

| サイケデリクス補助療法へのベンチャー資金 | +1.2% | 北米、欧州、オーストラリア | 短期(2年以内) |

| AIによる患者層別化が登録を促進 | +1.0% | 北米、一部のEU市場 | 中期(2〜4年) |

| 雇用主負担のウェルビーイング給付が需要を喚起 | +0.6% | 北米、西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メンタルヘルス疾患の有病率の上昇

WHOは2024年にうつ病を抱える人が2億8,000万人、不安障害を抱える人が3億100万人と推定しており、2019年以降25%増加し、メンタルヘルス臨床試験市場の対象患者プールが拡大しています。各国政府はこれに対応し、NIHは2025年度の専用予算を29億米ドルに増額(年間12%増)し、応答者の表現型を解析するバイオマーカー豊富な研究を推進しています。スポンサーは、精密な証拠に対するペイヤーおよび規制当局の要求に応えるため、フェーズIIのデザインに神経画像検査とサイトカインパネルを組み込んでいます。より広範な疫学的負担(米国の生産性損失2,800億米ドル)は、最終的に保険料を負担する雇用主の間に緊迫感を生み出しています。これらの収束する要因が登録率を高め、高い試験開始数を維持しています。

製薬・バイオテクノロジーの研究開発予算の増加

イーライリリーの2024年研究開発費93億米ドルのうち18%が神経科学に充当され、前年比4ポイント増となりました[1]イーライリリー・アンド・カンパニー、「2024年通期業績」、investor.lilly.com。バイオジェンはアルツハイマー病の上市によるキャッシュフローが安定した後、うつ病および統合失調症プログラムに21億米ドルを再配分しました。潤沢な資金がフェーズIIとIIIを統合する適応型プラットフォーム試験を支援し、FDAの複雑革新的デザイン経路の下でタイムラインを最大2年短縮します。用量最適化に関するプロジェクト・オプティマスの原則が精神医学に波及し、脱落率を二桁台で削減する低用量・忍容性の高いレジメンを促進しています。より大きな研究開発予算は、試験の量と洗練度の両方を高めます。

分散型・デジタル試験モデルの採用

2024年3月のFDAガイダンスは、評価者間信頼性が0.80を超えることを条件にテレヘルス評価を正当化し、メンタルヘルス臨床試験市場の地理的障壁を低下させました。IQVIAは、2024年第4四半期までに精神科ポートフォリオの38%が少なくとも1つの分散型要素を使用したと開示しており、2023年の22%から増加しています[2]IQVIA Holdings、「2024年第4四半期決算説明会トランスクリプト」、iqvia.com。施設のオーバーヘッドを排除することで患者一人当たり3,000〜5,000米ドルのコスト削減が実現しますが、遠隔評価ではスコアの分散が15%高くなるため、アルゴリズムによる品質チェックが促進されています。四半期ごとの施設内訪問と月次テレヘルスを組み合わせたハイブリッドデザインは、スポンサーと規制当局の双方に受け入れられた現実的な妥協案となっています。

サイケデリクス補助療法へのベンチャー資金

サイケデリクス系スタートアップは2024年に47件の取引で18億米ドルを調達し、LykosのPTSD申請に対するFDAの完全回答書にもかかわらず、シロシビン、DMT、およびMDMA類似体のパイプラインを維持しています。Compass Pathwaysの1億5,000万米ドルのシリーズCは、高まる証拠基準を満たすためにアクティブプラセボ盲検化を組み込んだ300人規模のフェーズIII試験に資金を提供する投資家の意欲を示しています。資本の流入は高用量および低用量アームの登録を加速させ、メカニズムの読み出しを広げ、最終的には申請速度を高めます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興市場におけるメンタルヘルスリテラシーの低さ | -0.8% | 日本・オーストラリアを除くアジア太平洋地域、中東・北アフリカ、南米 | 長期(4年以上) |

| 倫理的な募集のための小児集団の不足 | -0.9% | 世界的、米国・EUで顕著 | 中期(2〜4年) |

| 長期的な治療タイムラインによる高い脱落率 | -1.4% | 世界的、米国・EUで顕著 | 中期(2〜4年) |

| 新規神経治療薬の償還の不確実性 | -1.1% | 北米、西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期的な治療タイムラインによる高い脱落率

127件の研究を対象としたランセット・サイキアトリーのメタ分析では、うつ病の12週目までの脱落率が30%、統合失調症の26週目までの脱落率が40%であることが示され、患者一人当たりのコストが8,000〜12,000米ドル増加しています。スポンサーは統計的検出力を維持するために約25%の過剰登録を行っていますが、これにより予算が増大し、募集期間が延長されます。Fortreaなどのコントラクト・リサーチ・オーガニゼーション(CRO)は、看護師主導の保持プログラム(毎週のテキストまたは電話によるアウトリーチ)を組み込んでおり、2024年のパイロットでは脱落率を12ポイント削減しましたが、登録者一人当たり2,500米ドルのコストが追加されます。規制当局は保持計画を義務付けていませんが、審査担当者の照会は、完了者が意図した集団を反映しているかどうかをますます精査しています。持続的な脱落はスポンサーにとって最もコストのかかる運営上のハードルであり続けています。

新規神経治療薬の償還の不確実性

月額500米ドルを超える価格のデジタル治療薬は、実世界のコスト相殺データによる裏付けがない限り、処方集から除外されるリスクがあり、これはPear Therapeuticsの2023年の破産によって強調された教訓です。1万5,000〜2万5,000米ドルのコストがかかる神経調節デバイスはメディケアの適用を確保しましたが、メディケイドの普及は不均一であり、低所得者コホートへのアクセスが制限されています。スポンサーはペイヤータイプ別にフェーズIIIのデザインを層別化し、標的を絞った医療経済アウトカムを生成するようになっており、複雑性が増し、タイムラインに6〜9ヶ月が追加されます。この二重エンドポイントの負担に資金を提供することは、資金制約のあるバイオテクノロジー企業にとって特に困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

試験デザイン別:観察的プロトコルが支持を獲得

介入的試験が2025年のメンタルヘルス臨床試験市場の68.54%を占めましたが、ペイヤーが適用範囲の交渉において実世界エビデンスを優先するにつれ、観察研究は2031年にかけてCAGR 11.25%を記録する軌道にあります。観察的レジストリは傾向スコアマッチングを活用して交絡因子を制御し、無作為化対照の物流的負担なしにラベル拡大をサポートするデータを提供します。

介入的デザインは規制当局のゴールドスタンダードであり続けていますが、プラセボアームを警戒する治療抵抗性患者の間での募集疲弊に直面しています。IQVIAの4,200人規模のうつ病レジストリは、同等の無作為化比較試験の2倍の速さでデータを提供し、承認後の安全性確認を求めるスポンサーを引き付ける速度上の優位性を示しました。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

フェーズ別:フェーズII適応型プラットフォームがタイムラインを加速

フェーズIIIは2025年の支出の37.44%を吸収し、その枢軸的証拠の義務を反映していますが、フェーズIIプラットフォームはFDAドラフトガイダンスの下でのシームレスな進行規則を活用してCAGR 10.65%で拡大しています。フェーズIIの取り組みに関するメンタルヘルス臨床試験市場規模は、ベイズアルゴリズムが試験中盤に有効な用量への割り付けをシフトするにつれて拡大すると予測されます。

Compass Pathwaysは適応型無作為化を使用して233人規模のシロシビンフェーズIIbを14ヶ月で完了しており、典型的な28ヶ月の従来型デザインと比較して、現在大手製薬企業の共同開発契約を引き付けているタイムライン上の恩恵を示しています[3]Compass Pathways、「2025年第1四半期投資家向けプレゼンテーション」、compasspathways.com。

疾患別:統合失調症試験が新規メカニズムから恩恵を受ける

うつ病は2025年に25.15%のシェアを維持しましたが、統合失調症プロトコルの開始はCAGR 10.82%で増加しており、ドーパミンの副作用を回避するブリストル マイヤーズ スクイブの2024年ムスカリン承認によって推進されています。8つのフェーズIIプログラムにわたるムスカリン後続品は、1つの承認がパイプラインの焦点をいかに再編成できるかを示しています。

炎症関連うつ病サブタイプはIL-6遮断に対して40%良好な反応を示し、バイオマーカーで定義されたニッチにさらに適応症を細分化する可能性のある免疫調節薬の再利用研究を促進しています。この精密医療のトレンドは試験の複雑性を高めますが、効果量の検出を改善します。

治療モダリティ別:デジタル治療が急速に拡大

薬理学的製品が2025年に62.23%のシェアを占めましたが、FDAがスリーピオを慢性不眠症に対して認可し、複数の認知行動療法アプリを物質使用に対して認可したことで、デジタル治療のCAGR 12.42%はソフトウェアベースのケアへのシフトを示しています。デジタルツールのメンタルヘルス臨床試験市場シェアは、認可から12ヶ月以内に達成された40%の民間ペイヤー適用率によってさらに押し上げられています。

アプリは薬物動態安全性審査を回避し、低分子の8〜10年に対して開発期間を3〜4年に短縮します。JAMAネットワーク・オープンの研究では、アプリベースの認知行動療法が12ヶ月のフォローアップで症状改善の60%を維持し、対面療法の持続性を上回ることが示されました。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

スポンサー別:ベンチャー支援バイオテクノロジー企業がイノベーションを牽引

製薬・大手バイオ製薬企業が2025年の活動の54.45%を占めましたが、メンタルヘルス臨床試験市場の新規参入者がファーストインクラス資産に対して不均衡な資金を受けるにつれ、ベンチャー支援バイオテクノロジー企業はCAGR 11.12%で成長しています。

バイオテクノロジー企業は、多角化した製薬企業が無視している未充足の小児不安および老年期うつ病のニッチを標的としています。Compass Pathwaysの単一資産への集中は、フェーズIIIが成功した場合に標準治療を再定義する可能性のある集中リスクを支援するベンチャーの意欲を示しています。

試験設定別:分散型モデルが地理的障壁を低減

施設ベースのアプローチが2025年に70.63%を占めましたが、テレヘルスが移動の摩擦を低下させるにつれ、分散型形式はCAGR 10.22%で成長し、メンタルヘルス臨床試験市場の農村部へのリーチを高めています。Lindus Healthの320人規模の仮想うつ病研究は、9ヶ月で38州にわたって登録を行い、従来型モデルでは200施設でのみ達成できる地理的な広がりを実現しました。

遠隔評価スコアの分散は依然として存在しますが、アルゴリズムによる異常検出と必須のキャリブレーションセッションにより、データは許容可能な誤差範囲内に保たれ、規制当局の信頼が維持されています。

患者年齢層別:小児試験が倫理的複雑性に対処

成人が2025年の登録の58.23%を占めましたが、FDAのドラフトガイダンスがすべてのCNS活性薬剤に対して小児調査計画を義務付けた後、小児コホートはCAGR 9.12%で拡大しています。小児研究に関連するメンタルヘルス臨床試験市場規模は、同意拒否率が適格プールを20ポイント削減する可能性があるため、依然として小規模です。

スポンサーは年齢に適した製剤を提供し、6歳という低年齢の子供に対して薬物動態試験を実施する必要があり、単位コストが成人試験より30〜50%高くなります。それにもかかわらず、政策の勢いはスポンサーに対して承認後まで延期するのではなく、小児データを前倒しで収集するよう促しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の支出の45.13%を占め、NIHの29億米ドルの配分とFDAの適応型・分散型デザインへの開放性に支えられています。カナダのシロシビン免除の迅速化とメキシコの患者一人当たりコストの30〜40%低減が、堅固な監督を維持しながら施設選択を多様化しています。

欧州は第2位であり、欧州医薬品庁(EMA)の2024年臨床試験規制が承認を調和させ、中央値の立ち上げ時間を6ヶ月に半減させ、英国の医薬品・医療製品規制庁(MHRA)のファストトラックはフェーズIIbデータに基づく条件付き販売承認を可能にし、スポンサーが欧州プログラムを早期に申請するインセンティブを与えています。

アジア太平洋地域は成長エンジンであり、中国が外国フェーズI試験を承認し、日本が非劣性基準を満たすデジタル治療を償還するにつれ、2031年にかけてCAGR 13.01%を記録しています。インドの超低コストはバイオテクノロジー企業を引き付けていますが、スティグマが農村部での登録を遅らせています。オーストラリアの医薬品・医療機器局(TGA)のサイケデリクス研究許可と韓国のスマートフォンベースの表現型解析ラボが地域の専門化を高めています。

競合環境

上位5社のCRO(IQVIA、ICON、Fortrea、Parexel、その他)が精神科登録の相当なシェアを共同で運営していますが、メンタルヘルス臨床試験業界は依然として中程度の集中度にとどまっています。Lindus HealthやElligo Health Researchなどのテクノロジー主導の挑戦者は、完全仮想デリバリーまたはAI患者マッチングアルゴリズムを必要とする契約を獲得しています。

IQVIAは、離脱リスクのある参加者を事前に特定する脱落リスクAIをカバーする3件の特許を保有しており、これが複数年の優先プロバイダー契約を獲得する機能となっています。ICONは2025年に電子健康記録スクレイピングアルゴリズムにより登録タイムラインを30%短縮し、データサイエンスが施設ネットワークと並ぶ購買基準となったことを示しています。

専門CROは分散型の専門知識に依存しており、Medpaceのウェアラブルコラボレーションは追加訪問なしに心臓および睡眠測定値を探索的エンドポイントとして組み込み、データセットを拡大しています。ホワイトスペースは小児精神医学、老年期うつ病、および抜毛症などの希少疾患において最も豊富であり、大手CROはターンキーのプレイブックを持たず、小規模プロバイダーが機動性で差別化できます。

メンタルヘルス臨床試験業界のリーダー

IQVIA Inc.

Parexel International Corporation

Caidya

Fortrea Holdings Inc.

ICON plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ベーリンガーインゲルハイムとClick Therapeuticsは、フェーズIIIのCONVOKE試験が主要エンドポイントを達成したと報告し、統合失調症における処方デジタル治療薬の最初の枢軸的成功の一つとなりました。

- 2025年7月:atai Life Sciencesとベックリー・サイテックは、治療抵抗性うつ病に対する鼻腔内メブフォテニン(BPL-003)のフェーズ2bトップライン結果が陽性であったと発表しました。

世界のメンタルヘルス臨床試験市場レポートの範囲

レポートの範囲によると、メンタルヘルス臨床試験は様々な疾患や状態を予防、検出、または治療する方法を調査し、メンタルヘルス障害の理解と治療の進歩において重要な役割を果たしています。

メンタルヘルス臨床試験市場のセグメンテーションは、試験デザイン、フェーズ、疾患、治療モダリティ、スポンサー、試験設定、患者年齢層、および地域によって分類されています。試験デザイン別では、市場は介入的、観察的、および拡大アクセス・その他のデザインにセグメント化されています。フェーズ別では、フェーズI、フェーズII、フェーズIII、およびフェーズIVに分類されています。疾患別では、不安障害、うつ病、統合失調症、双極性障害、心的外傷後ストレス障害(PTSD)、物質使用障害、およびその他の障害が含まれます。治療モダリティ別では、薬理学的、デジタル治療、サイケデリクス補助、および神経調節が含まれます。スポンサー別では、製薬・バイオ製薬企業、医療機器・デジタル治療企業、政府・学術機関、およびベンチャー支援バイオテクノロジー・非営利団体にセグメント化されています。試験設定別では、施設ベースの従来型、分散型・仮想型、およびハイブリッドが含まれます。患者年齢層別では、小児(0〜17歳)、成人(18〜64歳)、および老年期(65歳以上)に分類されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、および南米が対象となっています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| 介入的 |

| 観察的 |

| 拡大アクセス・その他のデザイン |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV |

| 不安障害 |

| うつ病 |

| 統合失調症 |

| 双極性障害 |

| 心的外傷後ストレス障害(PTSD) |

| 物質使用障害 |

| その他の障害 |

| 薬理学的 |

| デジタル治療 |

| サイケデリクス補助 |

| 神経調節 |

| 製薬・バイオ製薬企業 |

| 医療機器・デジタル治療企業 |

| 政府・学術機関 |

| ベンチャー支援バイオテクノロジー・非営利団体 |

| 施設ベースの従来型 |

| 分散型・仮想型 |

| ハイブリッド |

| 小児(0〜17歳) |

| 成人(18〜64歳) |

| 老年期(65歳以上) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 試験デザイン別 | 介入的 | |

| 観察的 | ||

| 拡大アクセス・その他のデザイン | ||

| フェーズ別 | フェーズI | |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| 疾患別 | 不安障害 | |

| うつ病 | ||

| 統合失調症 | ||

| 双極性障害 | ||

| 心的外傷後ストレス障害(PTSD) | ||

| 物質使用障害 | ||

| その他の障害 | ||

| 治療モダリティ別 | 薬理学的 | |

| デジタル治療 | ||

| サイケデリクス補助 | ||

| 神経調節 | ||

| スポンサー別 | 製薬・バイオ製薬企業 | |

| 医療機器・デジタル治療企業 | ||

| 政府・学術機関 | ||

| ベンチャー支援バイオテクノロジー・非営利団体 | ||

| 試験設定別 | 施設ベースの従来型 | |

| 分散型・仮想型 | ||

| ハイブリッド | ||

| 患者年齢層別 | 小児(0〜17歳) | |

| 成人(18〜64歳) | ||

| 老年期(65歳以上) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

メンタルヘルス臨床試験市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけてCAGR 8.02%を反映し、56億5,000万米ドルに達すると予測されています。

最も急成長している試験デザインはどれですか?

観察的レジストリは、ペイヤーが実世界エビデンスを求めるにつれてCAGR 11.25%で進展しています。

最も急速な拡大ペースを示している地域はどこですか?

アジア太平洋地域が中国と日本の規制改革に牽引され、2031年にかけてCAGR 13.01%で首位に立っています。

分散型試験が支持を獲得しているのはなぜですか?

テレ精神医学を認めるFDAガイダンスが移動負担を軽減し、患者一人当たりのコストを3,000〜5,000米ドル削減します。

成長において他の治療モダリティを上回っているのはどれですか?

デジタル治療はFDAの複数の認可とペイヤー適用の拡大を受けてCAGR 12.42%で拡大しています。

最終更新日: