医療転写ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

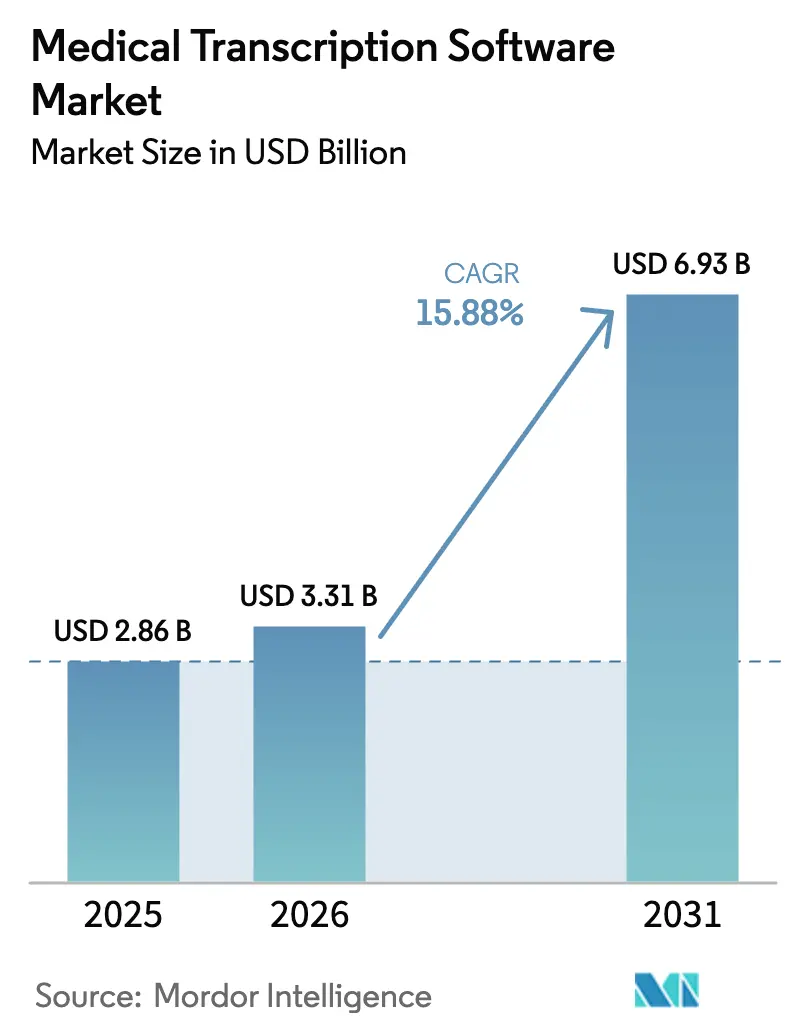

| 市場規模 (2026) | 3.31 十億米ドル |

| 市場規模 (2031) | 6.93 十億米ドル |

| 成長率 (2026 - 2031) | 15.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療転写ソフトウェア市場分析

医療転写ソフトウェアの市場規模は、2025年の28億6,000万米ドルから2026年には33億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率15.88%で2031年までに69億3,000万米ドルに達すると予測されています。広範な普及は、アンビエント・クリニカル・インテリジェンス、電子健康記録(EHR)統合義務、および臨床医の燃え尽き症候群緩和イニシアチブと結びついています。病院はAI搭載の音声入力を導入し、文書作成時間を最大50%削減しています。一方、クラウド展開はオンプレミス構築に比べてオーバーヘッドが低い代替手段として支持を集めています。フロントエンド音声認識は患者との診察中における主要なインターフェースであり続けていますが、EHRに組み込まれた統合音声ソリューションが現在最も高い年平均成長率を記録しています。地域別では、北米が最も深いインストールベースを有しており、アジア太平洋地域は政府主導のデジタル化プログラムを背景に増分需要を牽引しています。

主要レポートのポイント

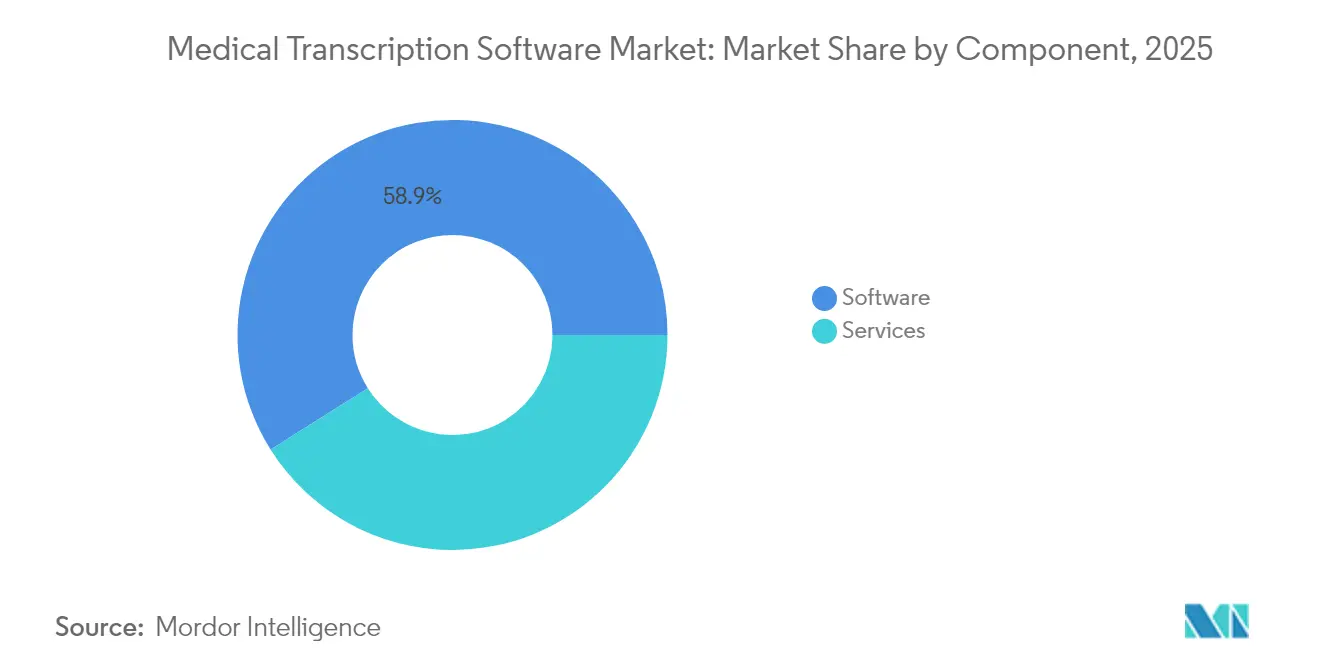

- コンポーネント別では、ソフトウェアが2025年の医療転写ソフトウェア市場シェアの58.94%を占め、サービスは2031年にかけて年平均成長率17.12%で拡大すると予測されています。

- 展開モード別では、クラウドベースモデルが2025年に56.62%の収益シェアを獲得し、年平均成長率17.25%でセグメントの成長をリードしています。

- エンドユーザー別では、病院が2025年の医療転写ソフトウェア市場規模の48.35%を占め、診断検査機関は2031年にかけて年平均成長率17.74%で成長しています。

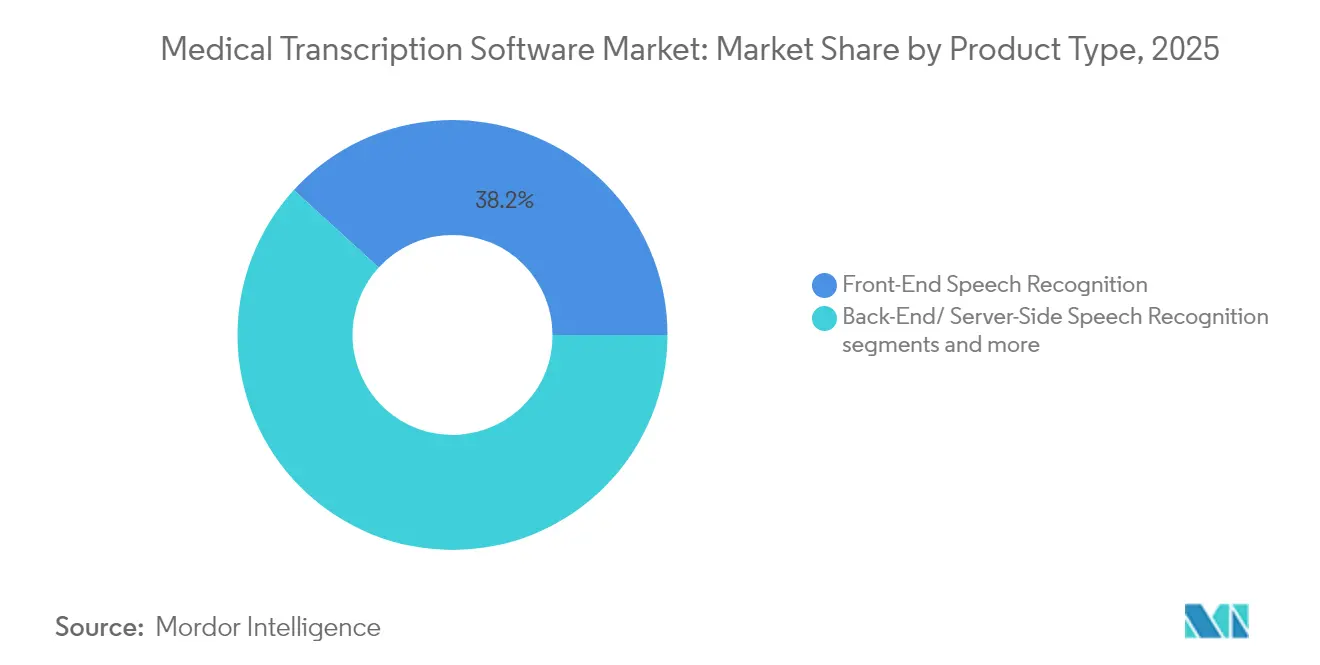

- タイプ別では、フロントエンド音声認識が2025年に38.21%の市場シェアでリードし、EHR統合音声認識は年平均成長率17.98%で成長すると予測されています。

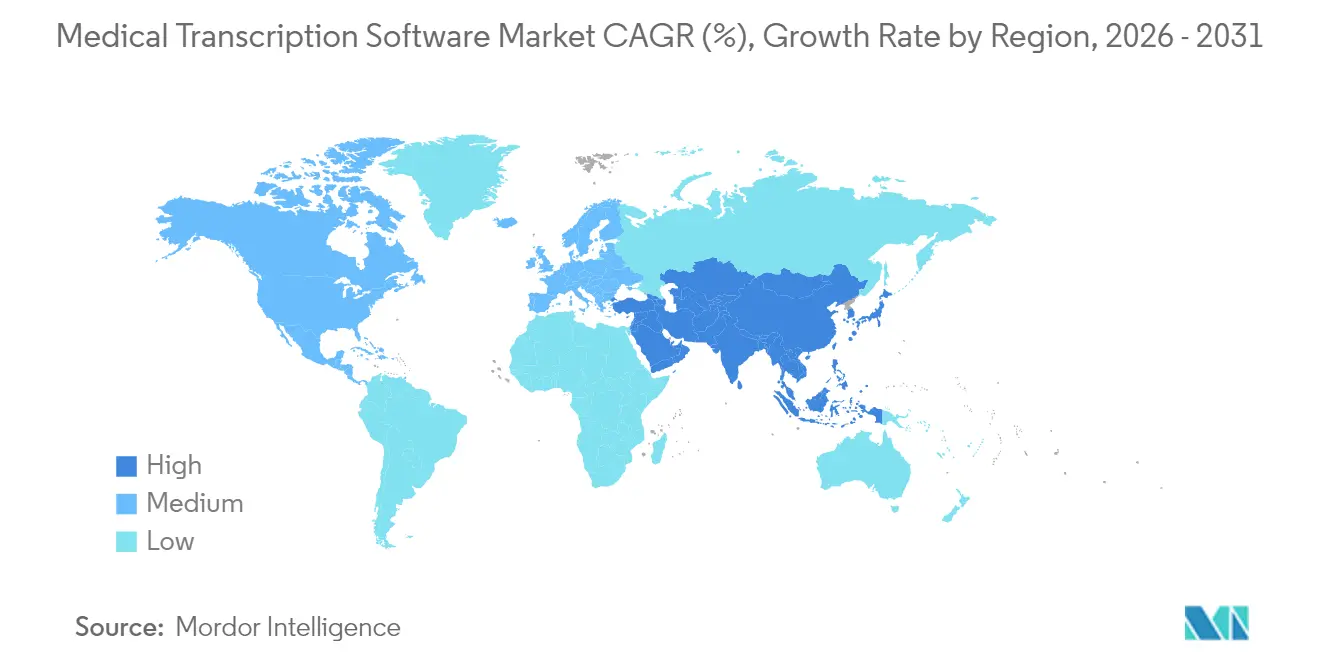

- 地域別では、北米が2025年に40.76%のシェアを維持し、アジア太平洋地域は年平均成長率18.22%で最も急速な成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療転写ソフトウェア市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(%概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EHR統合音声認識ソリューションの採用拡大 | +4.2% | 北米と欧州がリードするグローバル市場 | 中期(2〜4年) |

| 臨床医の文書作成負担軽減の必要性 | +3.8% | 先進国市場で特に深刻なグローバル市場 | 短期(2年以内) |

| コスト効率の高いAI転写ベンダーへのアウトソーシング拡大 | +2.9% | APACが主要サービスハブとして台頭するグローバル市場 | 中期(2〜4年) |

| 診察室へのアンビエント・クリニカル・インテリジェンス(ACI)展開 | +3.1% | 北米・EU、APACへ拡大中 | 長期(4年以上) |

| 非英語医療語彙向け専門分野特化型自然言語処理 | +1.8% | APACが中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EHR統合音声認識ソリューションの採用拡大

EHRベンダーは現在、音声ツールを臨床ワークフローに直接バンドルしており、NuanceはEpicとのアライアンスにより購買候補リストの約80%に存在しています。Dragon Ambient eXperience(DAX)コパイロットは診察中に自動的にノートを作成し、数秒でカルテに転送します。緊密な連携により文書サイロを回避し、診療報酬サイクルを加速させ、スイッチングコストを高めます。これらの優位性は既存企業を強化する一方、新規ベンダーへの参入障壁となっています。

臨床医の文書作成負担軽減の必要性

医師は患者と過ごす1時間ごとに約2時間を文書作成に費やしており、これがAI転写の採用を促進し、事務的負担を軽減して士気を高めています。Kaiser Permanenteは、音声AIが完全に組み込まれた場合、医師の65〜70%が利用していると報告しています。患者満足度も向上しており、医師が会話型AIアシスタントを使用した際に93%の回答者がより積極的な診察を感じています。これらの成果により、転写はオプションのユーティリティから人材確保の必須要件へと変化しています。

コスト効率の高いAI転写ベンダーへのアウトソーシング拡大

医療システムは、音声認識と医療編集者を組み合わせた専門パートナーとの契約を増やし、内部チームをより高付加価値な業務に集中させています。アウトソーシングは資本支出を軽減し、競争力のある精度水準を提供しながら展開を加速させます。APACのサービスハブは多言語対応能力を提供し、同地域をフォロー・ザ・サン転写ワークフローの優先拠点として位置づけています。

診察室へのアンビエント・クリニカル・インテリジェンス(ACI)展開

アンビエントレコーダーはアイコンタクトを妨げることなく自然な会話を収録し、自然言語処理を使用して構造化されたノートを生成します。NextGen Ambient Assistは1プロバイダーあたり1日2時間の時間節約を主張しています。Augmedixは年間300万件以上の診察を処理しており、スケーラビリティを示しています。ハードウェア要件がマイクロフォンとセキュアなクラウド接続に縮小するにつれ、展開の摩擦が減少し、臨床での採用が広がっています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(%概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよびHIPAAコンプライアンスへの懸念 | -2.1% | EUと北米でより厳格な執行が行われるグローバル市場 | 短期(2年以内) |

| 小規模診療所における高い初期費用 | -1.8% | 農村部および発展途上市場で特に深刻なグローバル市場 | 中期(2〜4年) |

| AIの「幻覚」に対する臨床医の責任への懸念 | -1.4% | 訴訟リスクの高い市場で懸念が高まるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびHIPAAコンプライアンスへの懸念

国境を越えたデータ転送はHIPAAおよびGDPRの下で精査を受け、プロバイダーが厳格なセキュリティ監査とビジネスアソシエイト契約を要求するため、調達サイクルが長期化しています。ベンダーの選好は、コストが高いにもかかわらずオンプレミスまたはソブリンクラウド展開に傾くことが多く、認定環境と経験豊富な法務チームを持つサプライヤーに優位性をもたらしています。

小規模診療所における高い初期費用

資本および人員配置の制約により、重要アクセス病院の21%のみが堅牢なEHR能力を有しています[1]出典:医療研究・品質局、「小規模・農村コミュニティにおける医療IT」、ahrq.gov 。総所有コストにはソフトウェア、マイクロフォン、ネットワーキング、スタッフトレーニングが含まれており、多くの農村クリニックが手動のままにとどまるか、共有サービス協同組合を求める要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性の中でサービスセグメントが加速

ソフトウェアプラットフォームは医療転写ソフトウェア市場の基盤を形成しており、2025年の収益の58.94%を占め、世界中の60万人の臨床医にわたる臨床文書作成を支えています。自然言語処理とアンビエントノート生成における継続的なアップグレードにより、ソフトウェアは不可欠な存在であり続けています。並行して、サービスセグメントは医療システムが非中核的な文書作成を24時間365日の編集サポートを提供する専門プロバイダーに外部委託するにつれ、年率17.12%で成長すると予測されています。これらのプロバイダーは音声認識の上に人間によるレビューを重ねることで、規制基準を満たす精度を提供し、同じAIの波に乗っています。

サービス契約はパフォーマンス保証とコンプライアンス条項をバンドルするケースが増えており、社内転写監督が不足している機関にとって魅力的なものとなっています。コストの予測可能性、スケーラビリティ、迅速なオンボーディングがモメンタムを強化しています。これに対応して、ソフトウェア専業ベンダーは、マネージドサービスに移行する可能性のあるアカウントを維持するために自動品質保証機能を組み込んでいます。この相互作用により、両コンポーネントが前進し、医療転写ソフトウェア市場を集合的に拡大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドソリューションが市場変革を牽引

クラウドアーキテクチャは2025年の医療転写ソフトウェア市場シェアの56.62%を獲得し、資本支出を運営コストに転換するサブスクリプションモデルに支えられています。弾力的なスケーリングにより変動する診察量に対応し、機能展開を簡素化します。オンプレミス展開は厳格なデータ主権ポリシーを持つ機関で継続していますが、成長は一桁台の成長率にとどまっています。

財務的観点から、従量課金制の請求は価値に基づくケアの経済性と一致しており、中規模病院での採用を促進しています。サイバーレジリエンスも向上しており、ハイパースケールクラウドはHITRUSTおよびISO 27001基準を満たすか超えており、取締役会レベルのセキュリティ懸念を緩和しています。それにもかかわらず、EU事業者はGDPRを満たすために地域データセンターを主張することがあり、プライベートクラウドベンダーのニッチを維持しています。全体として、クラウドの俊敏性と低い参入コストが医療転写ソフトウェア市場内でのリーダーシップを強固にしています。

エンドユーザー別:診断検査機関が成長リーダーとして台頭

病院は、高い患者数と診療報酬に連動した文書作成要件により、2025年の医療転写ソフトウェア市場規模の48.35%を引き続き占めています。しかし、遺伝子検査および病理検査が急増するナラティブデータを引き起こすにつれ、診断検査機関は年率17.74%で成長すると予測されています。自動音声テキスト変換はターンアラウンドを短縮し、構造化された結果を検査情報システムに直接送り込みます。

農村地域の医師事務所やクリニックは特に、重いIT負担を回避するサブスクリプションベースのツールへの需要が高まっています。学術センターは治験文書作成に音声AIを活用し、普及をさらに広げています。多様なエンドユーザーの要件が、医療転写ソフトウェア市場全体にわたる語彙とワークフロー統合の継続的な充実を促進しています。

タイプ別:EHR統合ソリューションが勢いを増す

フロントエンド音声認識は2025年収益の最大シェアである38.21%を提供し、臨床医の主要な音声入力ワークステーションとして機能しています。しかし、EHRとの統合音声認識は、医療システムがシームレスでクリックフリーのカルテ記録を選択するにつれ、最高の年平均成長率17.98%が見込まれています。オーダーセット、問題リスト、請求コードとの深い連携により、切り替えが最小化され、単一の信頼できる情報源が生まれます。

バックエンドサーバー転写は放射線科などの大量バッチニーズに対応しています。サービスベースの転写は、最小限の内部監督でターンキー精度を求める組織にとって引き続き重要です。タイプのセグメント化は、孤立した音声入力から完全に組み込まれた会話型AIへの移行を強調しており、これが医療転写ソフトウェア市場の将来的な拡大を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、成熟したEHR普及、Meaningful Useインセンティブ、および臨床医のウェルネスプログラムの拡大を背景に、2025年に40.76%のシェアでリードしました。Intermountain HealthおよびCommunity Health NetworkでのエンタープライズロールアウトはDAXコパイロットが多専門科ワークフローに浸透するにつれてスケールメリットを示しています。カナダも同様のパターンを示していますが、州のプライバシー審査により調達が長期化しています。メキシコの公立病院近代化は初期段階にあり、近期の支出を抑制しています。

アジア太平洋地域は、中国、インド、日本が国家デジタルヘルス計画に資金を投入するにつれ、2031年にかけて最速の年平均成長率18.22%を記録する見込みです。NECの生成AI EHRパイロットは、音声対応文書作成に対する日本の意欲を示しています。インドはAyushman Bharat Digital Missionのインセンティブを通じて加速しており、東南アジアのプロバイダーはクラウド転写を採用してレガシーITを飛び越えています。しかし、スキル不足はマネージドサービスと多言語言語モデルの必要性を浮き彫りにしています。

欧州はGDPRがセキュリティを最前線の差別化要因とするにつれ、安定した成長を維持しています。ドイツとフランスはローカルホスティングを好み、米国のサプライヤーが地域内データセンターを設立するよう促しています。英国のNHSは臨床安全承認に結びついた音声強化パイロットを継続しています。財政緊縮に悩む南欧市場は普及率で遅れをとっていますが、EU復興資金がデジタルヘルスのアップグレードを対象とするにつれ、上昇余地を示しています。

南米および中東・アフリカは小さなシェアを占めていますが、民間病院チェーンでの需要増加を示しています。価値に基づくケアプログラムを拡大する多国籍保険会社が増分的な推進力を生み出しています。インフラのギャップと経済的不安定性が近期のスケールを抑制していますが、国際基準との規制収束が徐々に市場参入障壁を低下させ、医療転写ソフトウェア市場のアドレス可能なベースを拡大しています。

競合環境

MicrosoftによるNuanceの買収により、合併企業は市場リーダーシップへと昇格し、Dragon Medicalプラットフォームは60万人以上の臨床医に到達しています。3MやDolbeyなどのレガシーサプライヤーが、医師中心のデザインとサブスクリプション価格を重視する俊敏な破壊者であるAbridge、Suki、DeepScribeと競合する中、適度な集中度が続いています。アンビエントインテリジェンスが戦場となっており、MicrosoftのDragon Copilotは音声入力とパッシブリスニングを統合し、燃え尽き症候群を70%削減すると主張しています。

一方、CommureとAthelasは2025年にAugmedixを共同買収し、年間300万件の予約を処理するポートフォリオを形成しました[2]出典:Commure、「CommureとAthelasがAugmedix買収契約を締結」、commure.com 。ホワイトスペースの機会は専門分野の語彙と地域言語にあり、地元企業が独自データセットのために学術言語学者と提携している分野です。ベンダーはまた、HIPAA準拠の暗号化、合成音声匿名化、AIの幻覚リスクを軽減するリアルタイム品質アラートによって差別化を図っています。価格設定は価値に基づく指標に結びついたエンカウンターベースの料金へとシフトしており、医療転写ソフトウェア市場全体の収益モデルを再形成しています。

医療転写ソフトウェア業界リーダー

Microsoft Corporation(Nuance Communications, Inc.)

3M Company

NextGen Healthcare

iMedX

Augmedix

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Microsoftが音声入力とアンビエントリスニングを統合したDragon Copilotを発売し、600の医療システムに展開

- 2025年2月:CommureとAthelasがAugmedixの買収に合意し、最大のAI文書作成ソフトウェアプロバイダーを形成

世界の医療転写ソフトウェア市場レポートの範囲

レポートの範囲によると、医療転写ソフトウェアは音声録音された医療レポートを正確かつフォーマットされたテキスト文書に変換するよう設計されており、患者情報のスムーズな文書化を確保します。このソフトウェアは、効率の向上、手動エラーの削減、タイムリーかつ正確な医療記録文書化の保証など、多くの利点を提供します。医療転写ソフトウェアは、医療専門家向けにデジタル音声録音をテキストに変換します。このソフトウェアは音声認識と自然言語処理(NLP)技術を使用して音声をテキストに変換し、録音された口述を保存します。

医療転写ソフトウェア市場は、展開モード、技術、エンドユーザー、アプリケーション、地域によってセグメント化されています。展開モード別では、市場はクラウドベースとオンプレミスにセグメント化されています。技術別では、市場は音声認識と自然言語処理(NLP)にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、診断センター、その他のエンドユーザーにセグメント化されています。アプリケーション別では、市場は臨床文書作成、放射線科レポート、外科レポート、病理レポートにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。市場は上記のセグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| 病院 |

| クリニック・医師事務所 |

| 診断検査機関 |

| 学術・研究機関 |

| その他 |

| フロントエンド音声認識 |

| バックエンド・サーバーサイド音声認識 |

| EHR統合音声認識 |

| サービスベース医療転写 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別(金額) | ソフトウェア | |

| サービス | ||

| 展開モード別(金額) | クラウドベース | |

| オンプレミス | ||

| エンドユーザー別(金額) | 病院 | |

| クリニック・医師事務所 | ||

| 診断検査機関 | ||

| 学術・研究機関 | ||

| その他 | ||

| タイプ別(金額) | フロントエンド音声認識 | |

| バックエンド・サーバーサイド音声認識 | ||

| EHR統合音声認識 | ||

| サービスベース医療転写 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

医療転写ソフトウェア市場の規模はどのくらいですか?

医療転写ソフトウェア市場規模は2026年に33億1,000万米ドルに達し、年平均成長率15.88%で成長して2031年までに69億3,000万米ドルに達すると予測されています。

医療転写ソフトウェア市場をリードするコンポーネントはどれですか?

ソフトウェアプラットフォームが最大の58.94%のシェアを保持していますが、サービスは年平均成長率17.12%でより速く拡大しています。

クラウド展開がオンプレミスモデルよりも速く成長しているのはなぜですか?

クラウドソリューションは初期資本支出を削減し、弾力的にスケールし、コンプライアンスを簡素化する認定セキュリティ体制を提供します。

2031年にかけて最も速く成長すると予測される地域はどこですか?

アジア太平洋地域は、政府主導のデジタル化プログラムと多言語AI需要を背景に、年平均成長率18.22%で成長すると予測されています。

最終更新日: