電気生理学市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.80 十億米ドル |

| 市場規模 (2031) | 33.57 十億米ドル |

| 成長率 (2026 - 2031) | 14.86% CAGR |

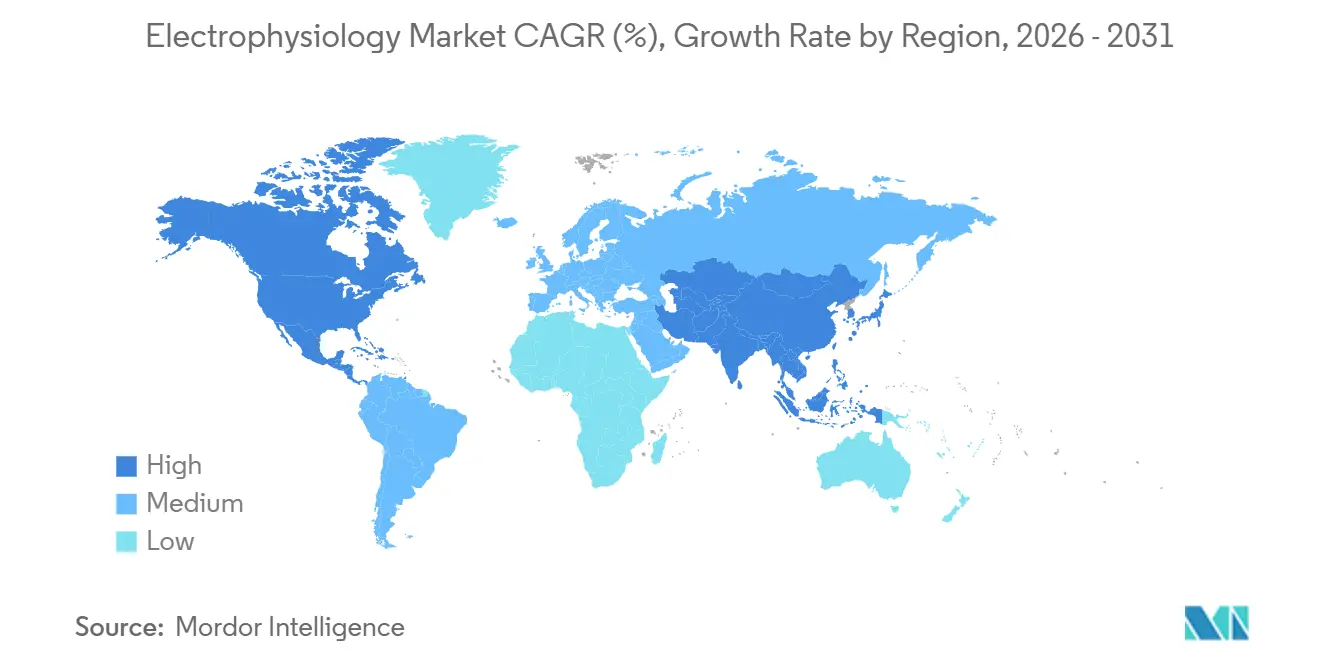

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

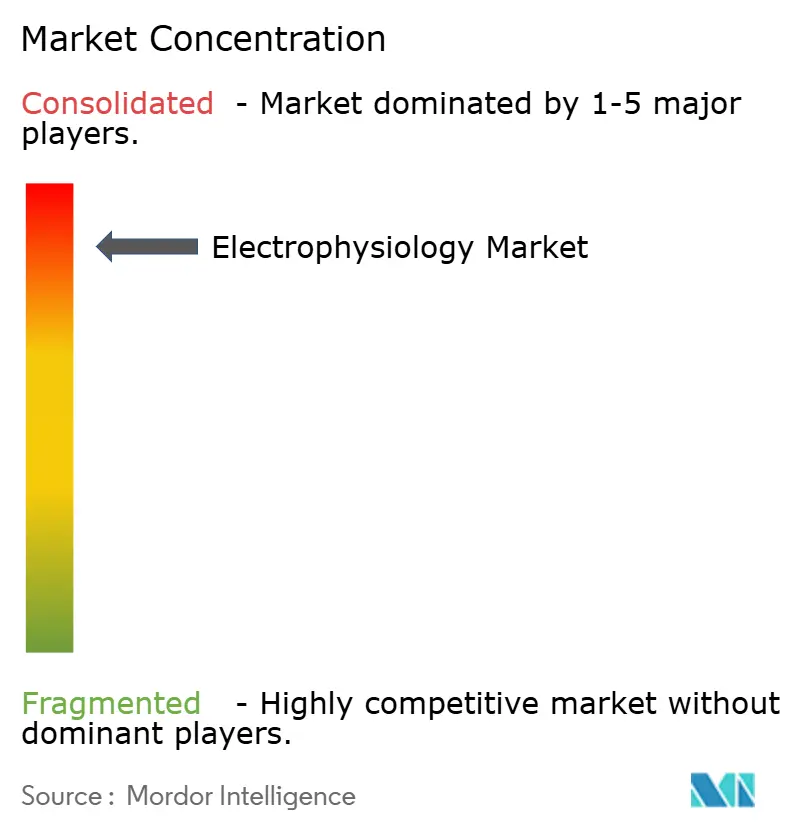

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気生理学市場分析

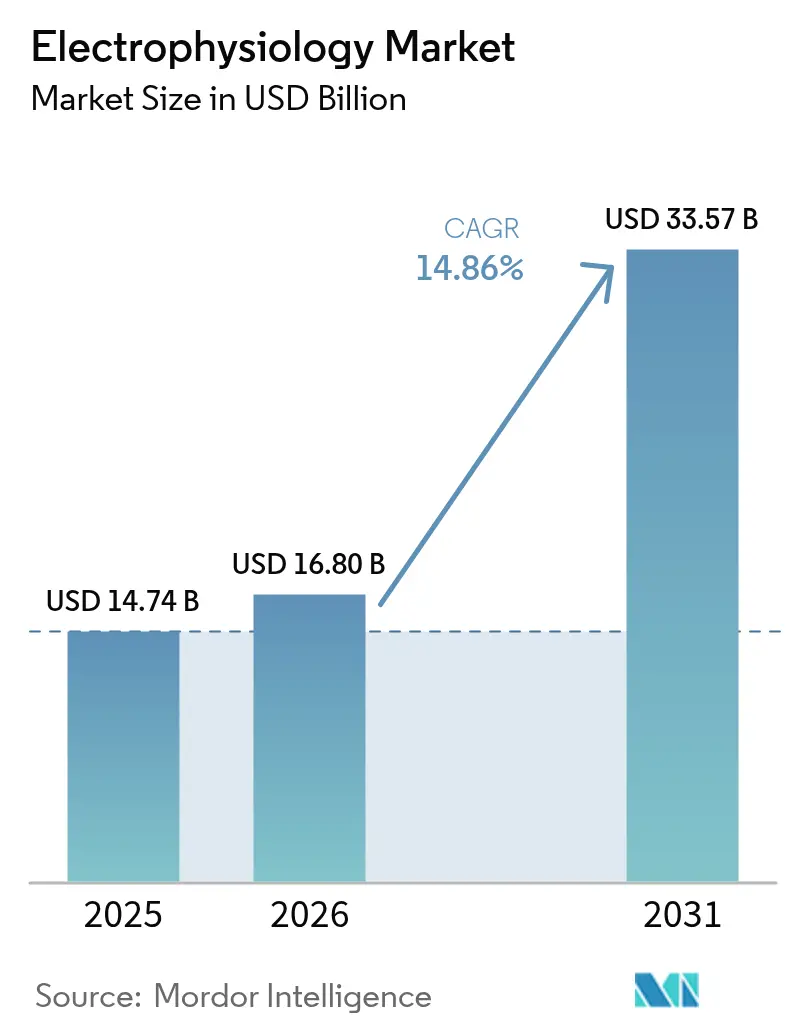

電気生理学市場規模は、2025年の147.4億米ドルから2026年には168.0億米ドルに成長し、2026年から2031年にかけての年平均成長率14.86%で2031年までに335.7億米ドルに達すると予測されています。

この成長は、パルスフィールドアブレーション(PFA)技術の急速な普及、高齢化人口に伴う処置件数の増加、および心房細動症例の外来設定への着実なシフトに支えられています。特にメディケアからの幅広い償還が先進的なラボへの設備投資を持続させる一方、業界の統合により知的財産が少数の大手デバイスメーカーに集中しています。アジア太平洋地域は他のどの地域よりも速いペースで新たな設備を増設していますが、北米は依然として最大の収益源となっています。これらの要因が総合的に作用し、電気生理学市場は2030年まで他の多くの心臓血管デバイスカテゴリーを上回る成長を遂げる見通しです。

主要レポートのポイント

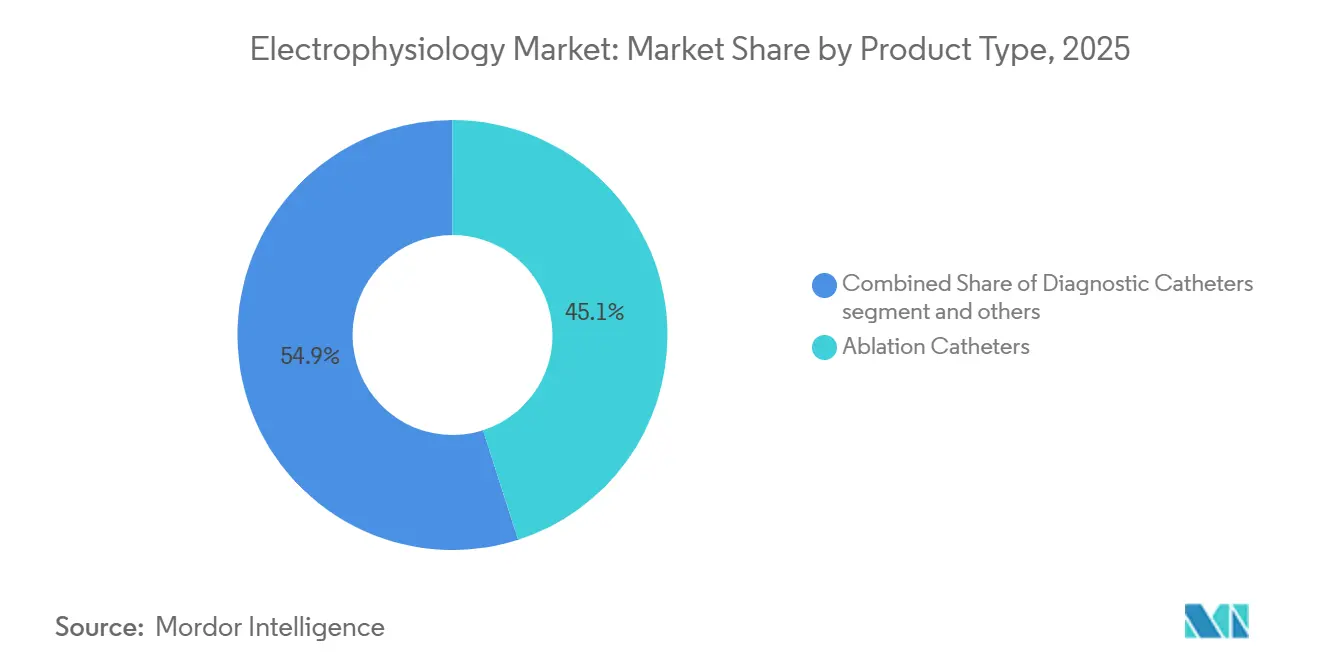

- 製品タイプ別では、アブレーションカテーテルが2025年の電気生理学市場シェアの45.06%を占め、マッピング・ナビゲーションシステムは2031年にかけて年平均成長率15.80%で成長する見込みです。

- 適応症別では、心房細動が2025年の電気生理学市場規模の62.46%を占め、年平均成長率14.75%で成長しています。

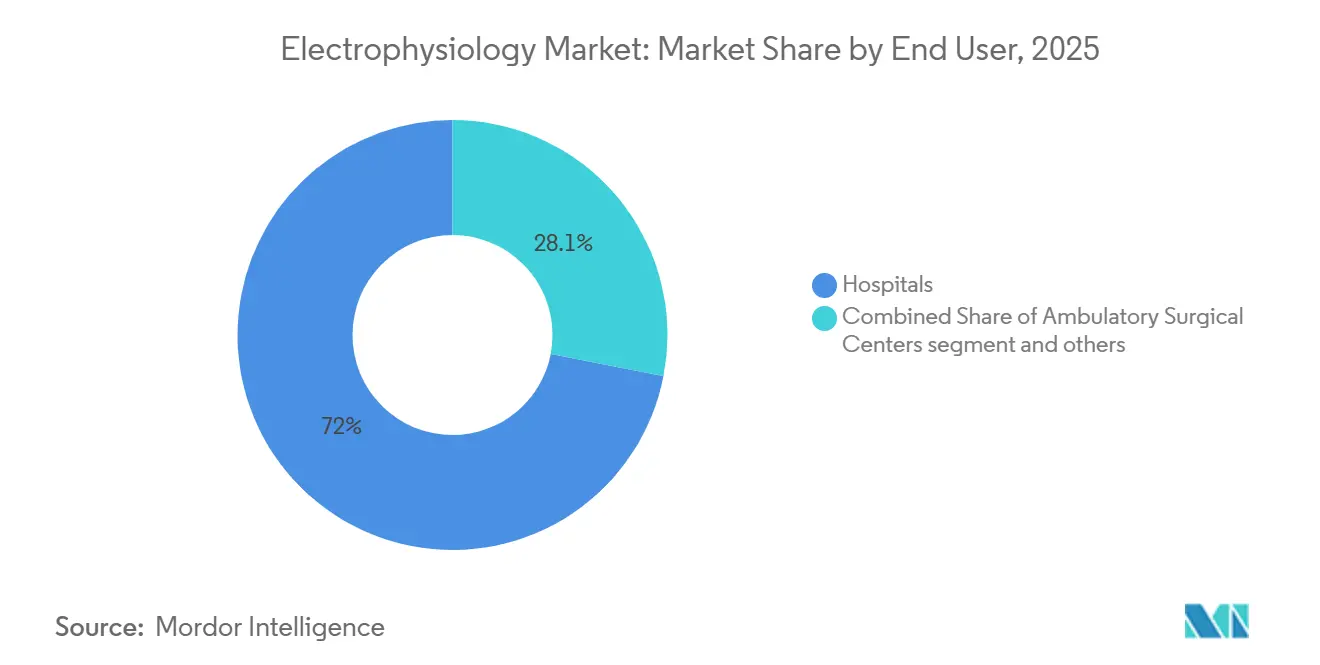

- エンドユーザー別では、病院が2025年の電気生理学市場の71.95%を占め、外来手術センターは2031年にかけて年平均成長率16.54%で拡大しています。

- 地域別では、北米が2025年に42.54%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて年平均成長率15.41%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電気生理学市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心房細動およびその他の不整脈の有病率の上昇 | +3.2% | グローバル、北米・欧州で最も高い | 長期(4年以上) |

| アブレーション・マッピングシステムにおける急速な技術革新 | +2.8% | グローバル、北米・欧州が主導、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 低侵襲カテーテル処置への需要の高まり | +2.1% | グローバル、先進国市場での早期普及 | 中期(2~4年) |

| パルスフィールドアブレーション(PFA)システムの普及加速 | +2.4% | 北米・欧州連合が主導、アジア太平洋地域での急速な普及 | 短期(2年以内) |

| 新興市場における幅広い償還制度とEPラボの整備拡大 | +1.9% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 処置スループットを向上させるハイブリッド「ワンストップ」EP-ORセンター | +1.3% | 北米・欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

心房細動の有病率の上昇

人口の高齢化に伴い心房細動の発症率は上昇しており、欧州での有病率は今後30年間で倍増すると予測されています。[1]Abbott Communications、「Voltパルスフィールドアブレーションシステム臨床データ」、Abbott、abbott.com新興国の若年層においても、座りがちな生活習慣に起因する不整脈が増加しており、従来の人口統計を超えて候補患者層が拡大しています。持続性の疾患形態が、処置時間を短縮し病変の質を向上させる高度なマッピングシステムおよびデュアルエネルギーシステムへの需要を牽引しています。アジア太平洋地域における政府主導のスクリーニングプログラムにより、未診断症例がより多く発見され、すでに逼迫している電気生理学ラボへの処置件数が増加しています。患者1人当たり年間45,000米ドルを超える脳卒中予防コストは、早期アブレーション介入を承認する強力な財務的根拠を支払者に提供しています。[2]Boston Scientific Corp.、「FARAFULSEシステムが125,000人の患者に到達」、Boston Scientific、bostonscientific.com

アブレーション・マッピングシステムにおける急速な技術革新

PFAは、高周波アブレーション以来最も破壊的なモダリティです。その組織選択的特性により熱損傷を回避し、安全マージンを改善してオペレーターの信頼性を高めます。人工知能(AI)ガイドマッピングソフトウェアは計画時間を短縮し、初回隔離成功率を向上させます。[3]Volta Medical SAS、「AIガイドアブレーションが標準マッピングを上回る」、Volta Medical、volta-medical.comデュアルエネルギーカテーテルにより、複雑な不整脈の単一セッション治療が可能となり、再アブレーション発生率が10%未満に低下しています。左脚ブランチエリアペーシングなどのリードレスペーシングの進歩により、ハードウェアの合併症が排除され、新たな処置経路が開かれています。これらの進歩が総合的に医師の普及障壁を低下させ、電気生理学市場を拡大させています。

低侵襲カテーテル処置への需要の高まり

当日退院への期待が医療提供者をより短時間で安全な手技へと向かわせています。PFA処置は従来の熱システムの3~4時間に対して60~120分で完了し、外来手術センターにおける1日当たりの処置件数を増加させます。非透視ナビゲーションが現在アブレーションの25%を誘導しており、放射線被曝を削減し外来承認への道を開いています。病院システムは在院日数を短縮し、より高度な症例のために手術室を確保できるカテーテルアプローチを好みます。低侵襲技術と外科的技術を組み合わせたハイブリッド手法は、特に持続性心房細動患者に対して治療適格性をさらに拡大しています。

パルスフィールドアブレーションシステムの普及加速

調査データによると、PFAは2025年までに高周波アブレーションの件数を上回る見込みです。PULSED AFトライアルでは、1年時点での不整脈非再発生存率80%が記録され、旧来のモダリティを上回る成績を示しました。新たに訓練を受けたオペレーターでさえ、95%超の持続的隔離を報告しており、習得曲線が緩やかであることが示されています。合併症率の低下により、医療費総額が15~20%削減され、病院の調達チームの意欲を高めています。規制当局もこの変化を認識し、複数のブレークスルー指定を付与しており、日本および米国ではBoston ScientificおよびMedtronicによる最初の商業システムが承認されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 訓練を受けた電気生理学専門医およびEPナースの不足 | -2.1% | グローバル、北米・欧州で最も深刻 | 長期(4年以上) |

| 最先端EPラボの高い設備投資コスト | -1.8% | 主に新興市場、先進国市場では限定的な影響 | 中期(2~4年) |

| PFAの長期的な安全性・有効性エビデンスに対する支払者の慎重姿勢 | -1.2% | 北米・欧州、アジア太平洋地域への影響は限定的 | 短期(2年以内) |

| 透視装置設置を遅延させる放射線量への精査 | -0.9% | グローバル、欧州連合・北米での規制上の注目 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

訓練を受けた電気生理学専門医およびEPナースの不足

フェローシッププログラムは年間3~4名の研修生しか受け入れられない一方、8~10名の卒業生が必要とされており、成長を制約しています。新しいPFA技術においても、習熟するには50~100件の指導下での症例が依然として必要です。病院はオンボーディングを8か月に短縮するクロストレーニングカリキュラムを試験的に導入していますが、欠員が生じると部門収益が年間最大300万米ドル減少する可能性があります。専門学会は認定を加速するための「2プラス2」研修モデルを提案しています。一方、文書作成業務のAI自動化により、既存の専門医がより多くの処置を担当できるようになっています。

最先端EPラボの高い設備投資コスト

完全に装備された電気生理学スイートのコストは300万~500万米ドルであり、室内改装および遮蔽を含めるとその金額は倍増します。インドおよびブラジルでは輸入関税により支出が25~40%増加し、需要の高まりにもかかわらず普及が遅れています。ベンダーは現在、処置件数に連動したサブスクリプション価格を提供しており、支出を設備投資予算から運営予算へとシフトさせています。モジュール式システムにより段階的なアップグレードが可能となり、大規模な一時的投資なしに耐用年数を延長できます。ラボの稼働率が上昇するにつれ、高稼働センターの大半は18~24か月以内に設備投資を回収しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PFAカテーテルがイノベーションを牽引

PFAの優れた安全性を確認する臨床エビデンスが、従来の高周波アブレーションおよびクライオプラットフォームから設備投資予算を転換させています。AIの統合によりポイントバイポイントのガイダンスが高速化され、処置効率が向上することで、マッピング・ナビゲーションシステムが勢いを増しています。記録システムはクラウドベースの形式へと移行しており、遠隔での解釈が可能となり、人員配置のニーズが低下しています。診断用カテーテルは独立したデバイスとしてではなく、フルサービスプラットフォームにバンドルされる形で緩やかに成長しています。ラボラトリーイメージングハードウェアは、ハイブリッド手術室の設置と連動して増加しており、電気生理学産業における病院の投資サイクルを固定化しています。

競争上の差別化は、個別デバイスからシステムレベルの統合へと移行しています。シームレスなソフトウェア・ハードウェアエコシステムを提供するサプライヤーは病院の選好を固定化し、消耗品からの継続的な収益を生み出しています。アクセスデバイスは依然として必要ですが、ほぼコモディティ化しており、サプライヤーはポートフォリオを完成させるために活用するものの、利益の主要ドライバーとはなっていません。全体として、電気生理学市場は製品の収束から恩恵を受けており、購買決定を簡素化し技術更新を加速させています。

適応症別:心房細動の優位性が加速

持続性症例は複雑な病変セットを必要とし、処置当たりの収益を増加させ、高度なマッピングへの投資を引き付けています。デュアルエネルギーカテーテルが深部心筋基質をアブレーションできるようになったことで、心室頻拍アブレーションが二桁成長を示しています。心房粗動は安定しており、心房細動と同一セッションで治療されることが多く、平均販売価格をわずかに引き上げています。

早期介入データが臨床医に抗不整脈薬の無効化前にアブレーションを行うよう説得し、適格患者のプールを拡大して電気生理学市場の拡大を支援しています。上室性頻拍およびニッチな不整脈向けの新興技術は特殊カテーテルのプレミアム価格設定をもたらしていますが、その絶対的な貢献は小さいままです。第一選択アブレーションを支持するエビデンスが支払者の信頼を高め、適用範囲を拡大し、電気生理学産業における長期的な需要成長を固定化しています。

エンドユーザー別:外来手術センターの成長が医療提供を再編

PFAの短い処置時間と低い合併症率が外来手術センターのワークフローに適合しており、小型モバイルマッピングカートおよびシングルユースカテーテルへの投資を促進しています。専門心臓センターは病院グレードのイメージングと外来手術センター的な効率性を組み合わせ、独立施設でより複雑なアブレーションを可能にする規制の枠組みが整備されるまでのギャップを埋めています。

経済モデリングは外来手術センターを支持しており、人件費および間接費が病院平均より30%低くなっています。メディケアはカテーテルアブレーションを外来手術センターの適用リストにまだ追加しておらず、公的支払者の件数を制限していますが、民間保険会社はほとんどの単純な症例について外来設定を承認しています。ベンダーは処置ごとの機器レンタルを提供することで設備投資の障壁に対処し、小規模な外来手術センターが数百万米ドルの支出なしに電気生理学市場に参入できるよう支援しています。

地域分析

北米は幅広い保険適用と高いデバイス普及率に支えられています。2025年の医師報酬スケジュールの2.93%削減が成長を抑制しているものの、心房細動の発症率上昇により処置件数は堅調を維持しています。欧州は成熟したパターンをたどっており、医療機器規制(MDR)の下での標準化が加盟国間の技術移行を容易にしています。病院の統合により購買力が集中し、数量ベースの割引が促進される一方、マッピングシステムの更新サイクルも加速しています。

アジア太平洋地域は最も高い年平均成長率を記録しており、中国の「健康中国2030」イニシアチブがカテーテルラボの建設を補助し、高度なアブレーション処置を償還しています。インドの民間セクターはカテーテルラボに多額の投資を行っており、ある大手チェーンは2,200床とAI対応EPスイートを追加しています。日本は高い1人当たり処置率を維持しており、最近Boston ScientificのFARAPULSEを承認したことで、新しいPFAシステムに対する迅速な規制受容が示されています。

中東は医療観光を目標とし、アラブ首長国連邦が医療費支出をGDPの5%から5.4%に増加させ、複雑なアブレーションへの需要を高めています。ラテンアメリカは選択的な可能性を提供しており、ブラジルの経済回復が設備投資予算を押し上げていますが、輸入関税とライセンス要件が新しいプラットフォームの展開を遅らせています。現地製造パートナーシップと柔軟な資金調達がこれらの障壁を軽減し、多様な地域にわたって電気生理学市場を着実な上昇軌道に維持しています。

競争環境

競争の激しさは高いものの、広範な特許ポートフォリオを持つ少数の多国籍企業の手に委ねられています。Johnson & Johnsonは、Abiomed社を166億米ドルで、Shockwave Medical社を130億米ドルで買収し、機械的循環補助および血管内砕石術を電気生理学製品に統合することで、この分野を再編しました。Boston Scientificは、FARAPULSEパルスフィールドアブレーションシステムで先行者優位を獲得し、世界中で125,000人以上の患者を治療し、高稼働センターとの早期契約を確保しています。

Medtronicは2つの異なるPFAプラットフォームで対抗し、医師にフォーカル型とラティス型のエネルギー供給の選択肢を提供する一方、新たに承認されたOmniaSecureリードは除細動の耐久性と信頼性に対応しています。Abbottは、リードレス左脚ブランチペーシングに対するブレークスルーデバイス指定を活用し、Volt PFAプラットフォームとの処置上の相乗効果を生み出しています。Field Medicalなどの小規模なイノベーターは、より深い病変深度を約束するナノ秒パルスジェネレーターでニッチな適応症を標的としています。Volta MedicalとGE HealthCareに代表されるソフトウェア企業とイメージング大手のパートナーシップは、処置の全過程にわたってAIを統合しており、データサイエンスが電気生理学市場の競争的な物語の中心となっていることを強調しています。

規制上の精査と多施設アウトカムデータの必要性により参入障壁は依然として高いものの、差別化の報酬は明確です。PFAがまだ普及初期段階にあり、リードレスペーシングが黎明期にある中、技術的リーダーシップは急速に二桁のシェア獲得に転換できます。全体として、既存企業の統合とアジャイルなスタートアップのイノベーションが相まって、規模とスピードの両方が戦略的成功を決定するダイナミックな市場環境を形成しています。

電気生理学産業リーダー

Abbott Laboratories

Boston Scientific Corporation

Medtronic

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Boston Scientificは、統合されたCARTO 3マッピング機能を備えた可変ループパルスフィールドアブレーション市場への参入を示すVARIPULSEプラットフォームについて、米国食品医薬品局(FDA)の承認を取得しました。

- 2025年3月:Abbottは、欧州臨床試験において肺静脈隔離成功率99.1%を達成したVoltパルスフィールドアブレーションシステムについて、CEマーク承認を取得しました。

- 2024年1月:Boston Scientific Corporationは、FARAPULSEパルスフィールドアブレーション(PFA)システムについて、米国食品医薬品局(FDA)の承認を取得しました。このFARAPULSE PFAシステムは、薬剤抵抗性、再発性、症候性、発作性(間欠性)心房細動(AF)患者における肺静脈の隔離を目的としており、従来の熱アブレーション治療の代替手段を提供します。

- 2024年1月:心臓不整脈に対するアブレーション治療の向上に特化した医療機器企業であるCardioFocus, Inc.は、Galvanize Therapeuticsから電気生理学技術部門を買収しました。この買収の主要資産には、欧州連合および英国でCEマークを取得し積極的に販売されているCENTAURIシステムパルス電場ジェネレーター、および現在開発中のQuickShotカテーテルアブレーションシステムが含まれます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル電気生理学市場を、病院、専用EPラボ、および外来手術センターにおける心臓不整脈のマッピング、診断、およびカテーテルベースのアブレーションを可能にする、すべての資本設備、単回使用カテーテル、ナビゲーションソフトウェア、記録ユニット、および補助アクセスデバイスと定義しています。Mordor Intelligenceによれば、この定義は、心臓内EPプロシージャを直接サポートする使い捨ておよび耐久性ハードウェアの両方を包含しています。

スコープ除外:非心臓神経筋電気生理学デバイス(EEG、EMG)、アブレーションプロシージャ以外で販売される植込み型ペースメーカー/ICD、およびアフターセールスサービス契約は除外されています。

セグメンテーション概要

- 製品タイプ別

- アブレーションカテーテル

- 診断用カテーテル

- ラボラトリーデバイス

- マッピング・ナビゲーションシステム

- EP記録システム

- アクセスデバイス

- その他の製品

- 適応症別

- 心房細動

- 心房粗動

- 房室結節リエントリー頻拍(AVNRT)

- 心室頻拍

- その他の不整脈

- エンドユーザー別

- 病院

- 外来手術センター

- 専門心臓センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、およびラテンアメリカにわたる電気生理学専門医、EPラボマネージャー、償還コンサルタント、および地域ディストリビューターとの対話により、Mordorのアナリストは二次調査の結果をストレステストし、普及率を精緻化し、新興パルスフィールドプラットフォームの価格設定および採用曲線を検証することができました。

デスクリサーチ

WHO心血管統計、米国心臓協会の年次EPアップデート、欧州心臓リズム協会カテーテルアブレーションレジストリ、アブレーションカテーテルのUN Comtrade輸出コードなど、不整脈有病率と手術件数を追跡するオープンデータセットから着手しました。企業の10-K、FDA 510(k)サマリー、および業界団体のホワイトペーパーにより、平均販売価格と設置済みラボ数を裏付けました。D&B HooversおよびDow Jones Factivaなどの有料データベースは、地域別のサプライヤー収益分割のベンチマークに活用しました。これらの例示は網羅的なものではなく、ニュアンス、検証、および明確化のために多数の追加ソースが評価されています。

市場規模算定と予測

不整脈タイプ別の年間アブレーションおよび診断手術件数から始まるトップダウンモデルを構築し、プロシージャあたりのユニット係数を重ね合わせ、ASPを検証することで2025年の収益に到達しました。サプライヤー出荷の積み上げとサンプリングされたチャネルチェックにより、ボトムアップのガードレールが提供され、ギャップが生じた箇所での調整を促しました。主要変数には、心房細動有病率、EPラボのキャパシティ追加、使い捨てカテーテルのプルスルー比率、パルスフィールド採用曲線、償還コードのインフレ、および資本設備の更新サイクルが含まれます。5年間の予測には、シナリオ分析と組み合わせた多変量回帰を適用し、技術シフトの前提条件の重み付けには一次調査パネルを活用しました。

データ検証と更新サイクル

アウトプットは、独立した手術監査、輸入データ、および公開決算に対する分散チェックを通過します。シニアレビュアーが承認前に異常値を精査します。レポートは年次で更新され、重要なイベントが発生した場合は中間更新が行われます。最終的な納品前の確認により、クライアントが最新のベースラインを受け取ることが保証されます。

Mordorの電気生理学市場ベースラインが一貫して信頼性を維持する理由

公表値がしばしば乖離するのは、企業によってデバイスのスコープ、基準年、ASPの前提条件、および更新頻度が異なるためです。

主要なギャップ要因には、マッピングシステムが計上されているかどうか、植込み型デバイスの包含、新興市場カバレッジの広さ、および一次検証の厳密さが含まれます。Mordorの規律あるスコープ選定と年次更新は、当社の見解では、不確実性を狭め、バランスの取れたベースラインをもたらします。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 10.27 B(2025年) | Mordor Intelligence | - |

| USD 6.9 B(2024年) | Global Consultancy A | 主にアブレーションカテーテルに焦点を当て、マッピングハードウェアを除外;古い基準年 |

| USD 12.77 B(2025年) | Industry Data Provider B | 植込み型ペーシング/ICDデバイスおよびサービス収益を追加;地域別ウェイト付けなしでグローバルASPを統合 |

| USD 9.06 B(2024年) | Regional Trade Journal C | 一部の神経筋EPプロダクトを含み、単一の為替レートスナップショットを適用 |

これらの対比は、スコープと変数が変化すると合計値が大きく変動することを示しています。Mordor Intelligenceは、意思決定者が信頼できる、再現性があり透明性のあるソースに基づくベースラインを提供しています。

レポートで回答される主要な質問

電気生理学市場の現在の規模はどのくらいですか?

電気生理学市場は2026年に168.0億米ドルと評価されており、年平均成長率14.86%で2031年までに335.7億米ドルに成長すると予測されています。

電気生理学市場をリードする製品セグメントはどれですか?

アブレーションカテーテルが2025年に45.06%の収益シェアでトップとなっていますが、マッピング・ナビゲーションシステムは2031年にかけて年平均成長率15.80%で成長する見込みです。

パルスフィールドアブレーションが注目を集めている理由は何ですか?

PFAは熱損傷を回避し、処置時間を60~120分に短縮し、12か月時点での不整脈非再発生存率80%を示しており、医師と支払者の双方にとって魅力的です。

最も成長が速い地域はどこですか?

アジア太平洋地域は、病院インフラへの大規模投資と有利な政府政策により、2031年にかけて地域別で最も高い年平均成長率15.41%を記録しています。

電気生理学市場の成長を制限する要因は何ですか?

主な制約要因には、訓練を受けた電気生理学専門医のグローバルな不足と、高度なラボを整備するための高い設備投資コストが含まれます。

外来手術センターは市場ダイナミクスにどのような影響を与えていますか?

外来手術センターは、PFAの安全性プロファイルが当日退院を可能にし、処置コストを削減して患者アクセスを拡大することから、年平均成長率16.54%で成長しています。

最終更新日: