アフェレーシス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.16 十億米ドル |

| 市場規模 (2031) | 5.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフェレーシス市場分析

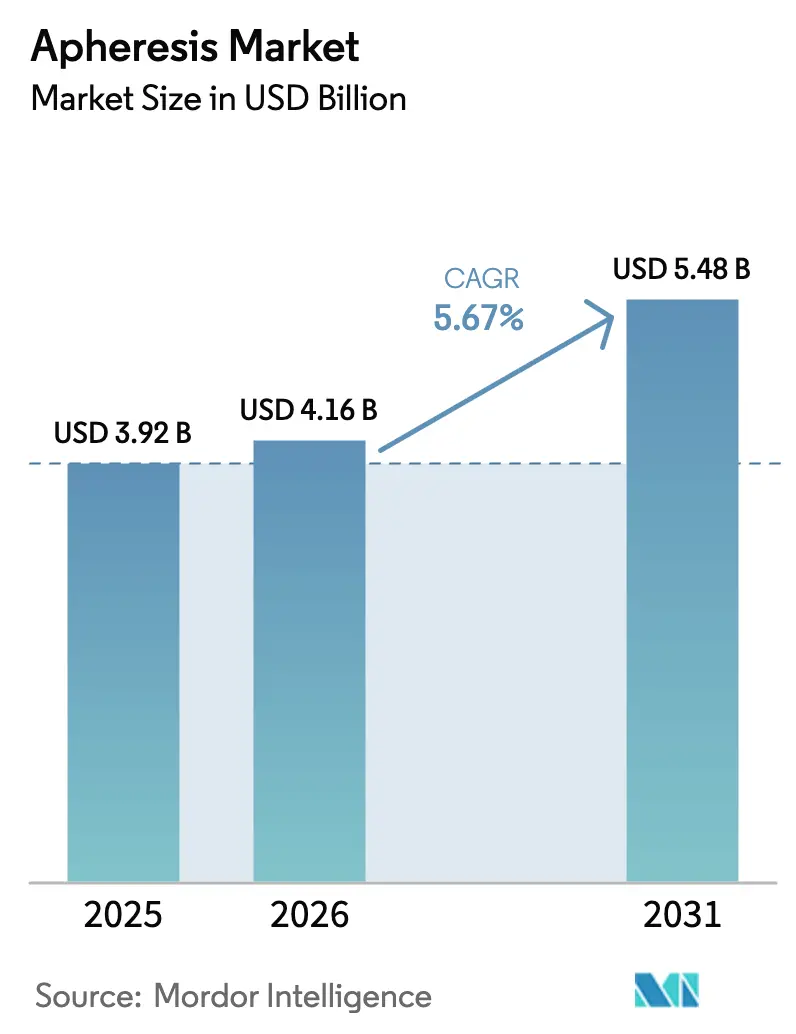

アフェレーシス市場規模は、2025年の39億2,000万米ドルから2026年には41億6,000万米ドルに増加し、2031年までに54億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.67%で成長します。

FDA承認を受けたすべてのCAR-T製品が標準化された白血球アフェレーシスに依存しているため、需要は輸血医学を超えて拡大しており、この手技は繰り返し使用される医薬品投入物へと変容し、病院がアフェレーシス施設を中核的な腫瘍科インフラとして位置づけることを促しています。水・エネルギー消費を削減するシングルユースキットは、手技あたりのコストを引き上げるにもかかわらず調達上の優先事項となっており、自動化された膜システムは処理時間を短縮し細胞収率を向上させています。北米および欧州における血漿由来免疫グロブリンの不足が高い血漿交換量を維持しており、中国および日本における規制上の迅速承認が地域の自給自足プログラムを支援するデバイス承認を加速させています。専用ディスポーザブルが購入者を既存のベンダーエコシステムに囲い込む一方で、中国の中堅参入企業が資本設備価格を下回る価格を提示しているため、競争の激しさは中程度にとどまっています。

レポートの主要ポイント

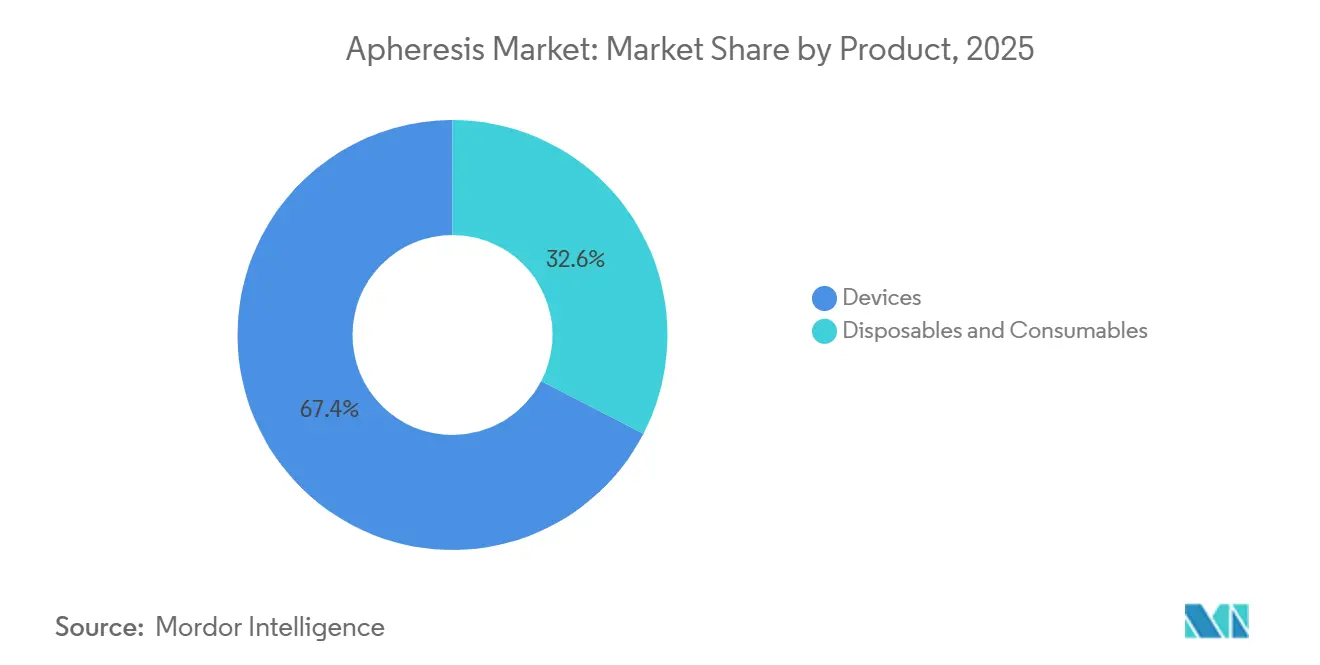

- 製品別では、機器がアフェレーシス市場シェアの67.43%を2025年に占め、ディスポーザブルおよび消耗品は2031年にかけてCAGR 7.24%で成長すると予測されています。

- 手技別では、血漿交換が2025年の処置量の41.62%を占め、光アフェレーシスは2031年にかけてCAGR 8.35%で拡大しています。

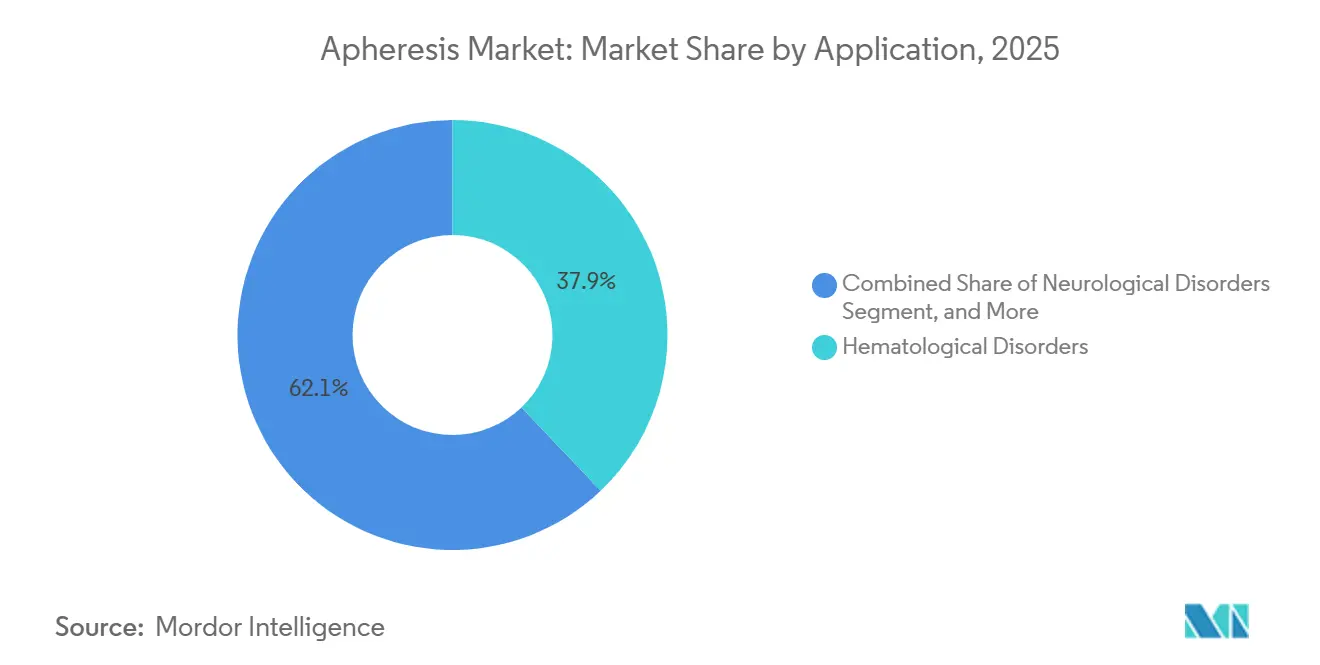

- 適用別では、血液疾患が2025年のアフェレーシス市場の37.88%を占め、神経疾患は2031年にかけてCAGR 6.85%で拡大すると予測されています。

- エンドユーザー別では、病院および輸血センターが2025年に47.74%の収益シェアでトップとなり、血液バンクおよび血液成分提供施設は2026年から2031年にかけて最高CAGR 8.68%を記録すると予測されています。

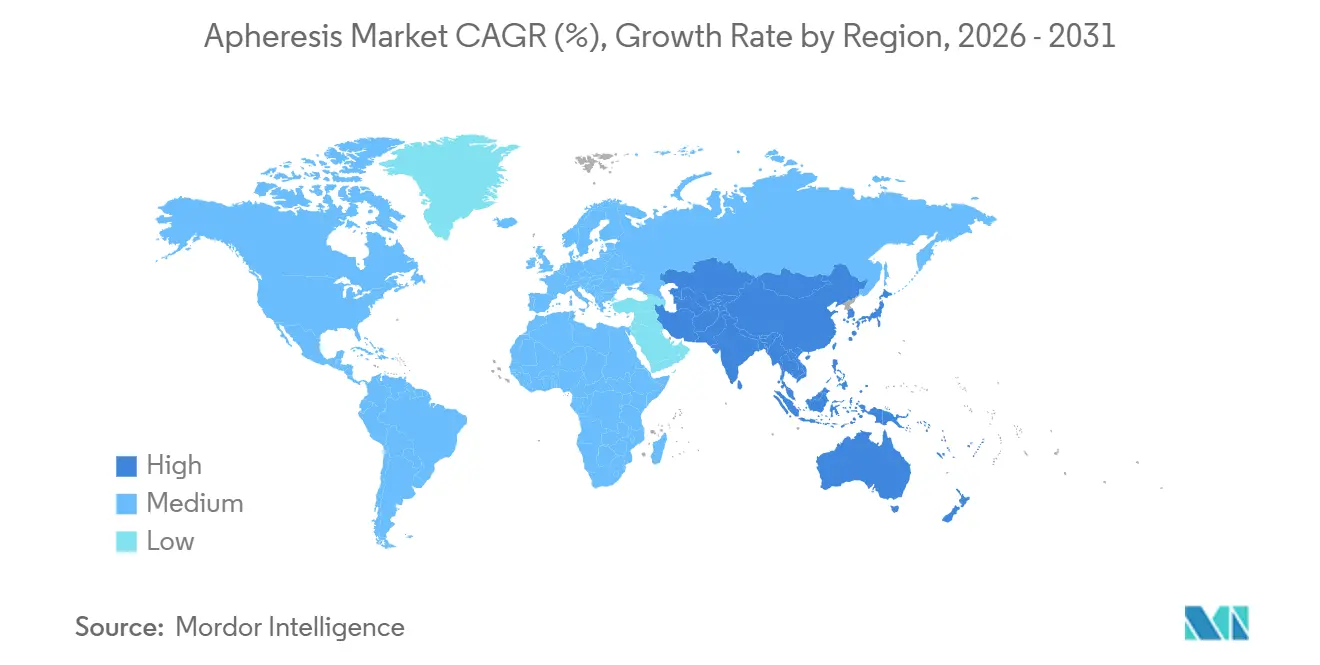

- 地域別では、北米が2025年に43.35%の市場シェアを維持し、アジア太平洋地域は2031年にかけてCAGR 8.08%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアフェレーシス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 血液疾患および自己免疫疾患の有病率の上昇 | +1.2% | 北米および欧州に集中した世界規模 | 長期(4年以上) |

| 血漿由来治療薬および血液成分への需要の増大 | +0.8% | 世界規模、北米・欧州・新興アジア太平洋市場で顕著 | 長期(4年以上) |

| 自動化および膜ろ過技術の進歩 | +1.5% | 世界規模、北米・EU・日本での早期採用 | 中期(2〜4年) |

| 白血球アフェレーシスを必要とする細胞・遺伝子治療の拡大 | +1.8% | 北米およびEUが中核、アジア太平洋への波及 | 中期(2〜4年) |

| ポータブルポイントオブケアアフェレーシスシステムの台頭 | +0.5% | アジア太平洋の農村地域、サブサハラアフリカ、ラテンアメリカ | 長期(4年以上) |

| 低廃棄物シングルユースキットへのESG主導の投資 | +0.9% | 北米およびEU、カリフォルニア州・ドイツにおける規制上の推進 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

血液疾患および自己免疫疾患の有病率の上昇

米国血液学会および欧州血液学会のレジストリデータによると、2024年から2025年にかけてアフェレーシス適応症例が18%増加し、主に多発性骨髄腫および形質細胞異常症によって牽引されました。重症筋無力症および慢性炎症性脱髄性多発神経炎の診断数は22%増加し、治療的血漿交換を第一選択治療として位置づけるガイドラインの改訂を後押ししています。日本は2025年4月に免疫吸着アフェレーシスを承認した後、全身性エリテマトーデス患者14,000人を保険償還対象に追加しました。[1]厚生労働省、「医療費統計2025年」、mhlw.go.jp OECD諸国の高齢化が単クローン性免疫グロブリン血症の基礎発生率を引き続き押し上げており、患者一人当たりの処置強度が横ばいになっても処置量は底堅く推移することが確保されています。これらの疫学的変化は、ベンダーにとって安定したデバイス稼働率と繰り返し発生する消耗品収益ストリームを支えています。

自動化および膜ろ過技術の進歩

FresenisのKabiのLovoシステムは光学式ヘマトクリットセンサーを導入し、低カルシウム血症イベントを34%削減することでオペレーターの監視要件を軽減し、地域病院での採用を拡大しました。FDA認可のAurora Xi分離装置は0.2ミクロンの中空糸膜を使用して遠心分離に伴う血小板損傷を最小化し、単一ドナーの血小板収率を最大22%向上させます。Terumo BCTは2025年半ばにSpectra OptiaへのEHR接続機能を統合し、患者パラメータを自動入力することで6つの検証施設においてセットアップエラーを41%削減しました。連続フロー白血球アフェレーシスモジュールは3時間以内に15リットルの全血を処理し、バッチ遠心分離システムと比較して収率が12パーセントポイント向上しています。[2]欧州医薬品庁、「局所NSAID登録の増加」、ema.europa.eu これらのアップグレードは総じてトレーニング時間を短縮し、安全性プロファイルを改善し、施設の回転時間を短縮することで、導入済みベースの更新サイクルを増幅させています。

白血球アフェレーシスを必要とする細胞・遺伝子治療の拡大

2024年から2025年にかけて承認された7つのCAR-T療法は自家白血球アフェレーシスを必要とし、アフェレーシスの作業空間を細胞治療サプライチェーンの不可欠なノードへと転換しています。YESCARTAのリードタイムは、CD3+細胞回収率を11パーセントポイント向上させたプロトコル最適化を経て、2023年の28日から2024年には19日に短縮されました。ABECMAの添付文書は現在、外来での白血球アフェレーシスを認めており、患者一人当たりの入院日数を2.4日削減し、直接コストを8,200米ドル節約しています。KYMRIAHの採取数は前年比31%増加し、手技の42%がコミュニティ腫瘍科施設に移行したことで、中堅分離装置の対象市場が拡大しました。フェーズIIIにある18のCAR-T候補品を背景に、白血球アフェレーシスの処置量は2028年まで二桁成長が見込まれ、消耗品への繰り返し需要が確固たるものとなっています。

血漿由来治療薬および血液成分への需要の増大

免疫グロブリンの消費量は2025年に7.8%増加し、全血献血を上回り、血液バンクによる高スループット血漿交換装置への投資を促進しています。Grifolsは米国内に14か所の血漿センターを追加し、採取量が9.2%増加したと報告しており、血漿需要と機器設置の直接的な連動関係を示しています。CMSはステロイド抵抗性移植片対宿主病の光アフェレーシスに対する保険適用を拡大し、病院のアップグレードを促す年間1億8,000万米ドルの償還プールを創出しました。中国による14の新規デバイスモデルの承認とインドの能力倍増計画は、新興市場が輸入依存を低減するために血漿供給を国産化している様子を示しています。[3]中国国家薬品監督管理局、「電子薬局ライセンスデータ2025年」、nmpa.gov.cn 持続的な治療需要は、デバイス設置と消耗品の連動需要の両方に対して予測可能な基盤を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよび消耗品コスト | -1.1% | 世界規模、新興アジア太平洋市場・ラテンアメリカ・中東・アフリカで顕著 | 短期(2年以内) |

| 訓練を受けた専門家の不足 | -0.8% | 北米、EU、中東、アジア太平洋農村部 | 中期(2〜4年) |

| 重要なディスポーザブルのサプライチェーンリスク | -0.6% | 世界規模、単一供給元に依存する地域で高まる | 短期(2年以内) |

| 病原体低減全血技術との競合 | -0.4% | 北米およびEU、アジア太平洋・中東・アフリカへの影響は限定的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび消耗品コスト

自動アフェレーシス装置の定価は85,000米ドルから140,000米ドルの間であり、200手技規模の施設では年間180,000〜260,000米ドルをディスポーザブルに費やしています。2025年に病院外来の血漿交換に対するCMS償還率が18%削減された後、諸経費を差し引く前の利益率はセッションあたり67米ドルにまで縮小し、新規機器の発注が抑制されました。ベンダーによるリースファイナンスや試薬レンタルモデルが登場していますが、病院がサプライ障害時に消耗品に縛られることを懸念しているため、採用は低調にとどまっています。価格モデルが進化するまでは、資本制約がコスト敏感な地域への普及を遅らせるでしょう。

訓練を受けた専門家の不足

米国アフェレーシス学会の報告によると、2025年には米国の病院の38%が認定アフェレーシス専門家の採用に苦労しており、2年前の29%から上昇しています。欧州は2024年に120時間の看護師研修資格を導入しましたが、取得者はわずか340名にとどまり、新規設置の15%未満しかカバーできていません。日本はCAR-T採取能力の拡充を目指す都道府県に集中した420名の人員不足に直面しています。スタッフの離職が格差を悪化させており、病院が人員をより高度な急性期ユニットに再配置するにつれて、看護師の在職期間の中央値は3.2年に低下しています。自動化によってスキルの閾値は下がりますが、規制上は依然として医師の監督が求められており、医療ディレクターの確保が限られている場合にスループットが制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品がサステナビリティ推進で存在感を高める

機器セグメントは2025年に67.43%の価値シェアを維持しましたが、ディスポーザブルはアフェレーシス市場を上回るCAGR 7.24%で2031年まで成長する見込みです。これは滅菌工程を不要にしESGの要件に合致するシングルユースキットによって牽引されています。Amicusクローズドループセットを採用した病院はセットアップ時間を9分短縮し、汚染リスクを62%低減することで、粗利益率40%の消耗品ストリームを固定化しました。一方、中国の参入企業が既存企業より22〜28%低い価格で製品を投入したことで、デバイスの平均販売価格は4.3%下落し、マージンが専用ディスポーザブルへとシフトしていることが浮き彫りになっています。

CAR-T採取センターはチェーン・オブ・アイデンティティの監査要件を満たすためにEHR統合型自動化を必要とするため、資本更新サイクルは依然として重要です。Terumo BCTは2025年のSpectra Optia出荷の58%が白血球アフェレーシス能力の拡張を支援したと開示しています。それでも、ディスポーザブルは防御可能な優位性を持っており、FDA認可のコネクタ形状がサードパーティ製品の代替を防ぐことで、ハードウェア価格の侵食にもかかわらず収益を固定化しています。この繰り返し発生する消耗品へのシフトは、アフェレーシス市場における主要ベンダーの長期的な収益性を支えています。

注記: 各セグメントのシェアはレポート購入後に入手可能

手技別:光アフェレーシスが成長リーダーとして台頭

血漿交換は2025年の手技の41.62%を占め、慢性的な免疫グロブリン補充および神経疾患の血漿交換適応症を反映しています。しかし光アフェレーシスはCAGR 8.35%で拡大しており、手技時間を3時間に短縮し小児GVHDに対する幅広いCMS適用を確保したFDA承認のCELLEXシステムによって牽引されています。血小板アフェレーシスは血液バンクの物流に不可欠であり続け、白血球アフェレーシスの処置量はCAR-T療法の展開と連動して増加しています。

赤血球アフェレーシスは4.1%の緩やかな成長にとどまっています。これは自動装置が依然として希少なサブサハラアフリカにおいて、鎌状赤血球症の手技の54%が手動交換によって行われているためです。米国アフェレーシス学会は急性胸部症候群の治療に対して自動赤血球交換をカテゴリーIに格上げしましたが、普及はデバイスの価格と技術者のトレーニングにかかっています。全体として、手技ミックスのシフトはハードウェアを交換せずに複数のモダリティに対応できるプラットフォームを優遇しており、この能力がアフェレーシス市場においてプレミアムシステムを定着させています。

適用別:ガイドライン改訂後に神経疾患が加速

血液疾患の適応症は2025年のアフェレーシス市場規模の37.88%のシェアを保持しました。それでも、重症筋無力症およびギラン・バレー症候群における血漿交換の第一選択としての地位が手技頻度を高めることから、神経疾患はCAGR 6.85%で拡大すると予測されています。高齢化と自己抗体検査の改善が診断率を高め、持続的な利用を確保しています。

Lancet Neurologyのメタ分析では、隔週の血漿交換により障害進行が41%低減することが示され、このモダリティの正当性がさらに確立されました。自己免疫および腎疾患の適応症はそれぞれ5.2%および4.9%の成長を示していますが、血液疾患および神経疾患の処置量と比較するとニッチにとどまっています。ガイドラインのエビデンスが成熟するにつれて、償還の確実性がアフェレーシス市場の高成長神経疾患セグメントへの資本および消耗品支出を誘導するでしょう。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:血液バンクが血漿需要で急増

病院は2025年に47.74%の収益シェアを維持しましたが、血液バンクは高齢化による血漿タンパク質治療薬への需要増大に牽引され、CAGR 8.68%の軌道に乗っています。HaemonетicsのMCS+を採用した米国の血液センターでは収率が22%向上し、ドナーの椅子時間が14分短縮されており、デバイス購入を正当化する運用上の利益が示されています。

外来クリニックはCMSのサイト中立支払い削減により慢性的な血漿交換が病院外来から移行したことで、収益の14.3%を獲得しました。Fresenius Medical Careの欧州における透析・アフェレーシス併設センターは、共有スタッフモデルによりサイトあたりの固定費を152,000米ドル削減し、マージンを守りながら競争力のある価格設定を可能にしていることを示しています。したがって、エンドユーザーミックスは諸経費が低く手技スループットが高い施設へと傾いており、アフェレーシス市場における消耗品の連動需要を強化しています。

地域分析

北米は2025年に43.35%の市場シェアでトップとなり、4,200台のデバイスで治療、血液バンク、CAR-T採取のニーズに対応しています。CMSの外来償還率削減により血漿交換の処置量が外来クリニックに移行し、諸経費が32%削減されてコンパクトで技術者に優しいシステムへの需要が高まりました。カナダの9か所の新規血漿センターにより輸入依存が14%低減し、PCS2デバイスの販売が19%増加しました。メキシコは12の病院に適用を拡大しましたが、予算上の制約からデバイスの普及率は40%未満にとどまっています。

EMAによるCliniMACS Prodigyの認可により18か所での分散型CAR-T処理が可能となり、患者一人当たりの物流コストが12,000ユーロ節約されました。ドイツはステロイド抵抗性GVHDに対する光アフェレーシスを保険償還対象とし、1,600名の患者を追加してCELLEXの設置を促進しました。英国は14地域でTrima Accelを展開した後、血小板アフェレーシスが6.8%増加しました。南欧は低い償還率のために遅れをとっています。

アジア太平洋は2031年にかけてCAGR 8.08%で拡大すると予測されており、世界で最も速いペースです。中国は2024年に14のデバイスモデルを承認し、輸入制約に備えて血漿分画能力を18%引き上げました。インドは2027年までに採取センター数を倍増させることを目指し、Fresenius KabiおよびHaemonетicsから80台のデバイスを発注しましたが、ルピー安が価格面での課題となっています。日本の高齢化コホートは自己免疫疾患に対する血漿交換を12%増加させましたが、訓練を受けたスタッフ420名の不足が農村部への拡大を制限しています。オーストラリアと韓国はそれぞれLDLアフェレーシスとポータブル採取デバイスの適用を拡大しており、着実な成長を支えています。

中東・アフリカは収益の6.2%を占め、GCC諸国が血漿の自給自足に投資し、南アフリカが血小板アフェレーシスを22%拡大しています。自動装置が依然として希少なサブサハラアフリカでは、手動赤血球交換が鎌状赤血球症ケアを支配しています。

競合状況

アフェレーシス市場は中程度の集中度を示しており、上位5社が2025年の出荷量の相当なシェアを占めていますが、個別シェアが22%を超えた企業はありません。Fresenius KabiのAmicusプラットフォームはリアルタイムのヘマトクリットセンシングと自動クエン酸投与を活用し、240名の患者を対象とした研究で低カルシウム血症イベントを34%削減し、米国で19件の新規契約を獲得しました。Haemonетicsは試薬レンタルファイナンスでラテンアメリカの初期コストを引き下げることで対抗していますが、病院は消耗品への囲い込みを懸念しています。Terumo BCTのEHR統合型Spectra Optiaはセットアップエラーを41%削減し、監査証跡が必須とされる場所でCAR-T採取の優先プラットフォームとなっています。

農村部の輸血施設向けポータブルデバイスおよび鎌状赤血球症ケア向け自動赤血球交換においてホワイトスペースが残っています。Kanekaの22キログラムのLifestreamユニットはモバイルドライブを対象とし、4か月以内に14件の日本での受注を獲得しました。Miltenyi BiotecのCliniMACS ProdigyはCAR-T処理を分散化し、患者一人当たり18,000〜24,000米ドルの物流コストを削減しています。中国の子会社である金宝(Jinbao)および上海RAAS(Shanghai RAAS)はアジア太平洋販売の11%を価格競争で獲得しましたが、FDAまたはCEマークの取得が限られているため、規制の整ったOECD市場への普及は制限されています。FDAでの平均9.2か月、EU-MDRでの14か月という規制承認タイムラインは引き続き参入障壁として機能し、既存企業の優位性を維持しています。

アフェレーシス業界のリーダー企業

Fresenius SE & Co. KGaA

Asahi Kasei Corporation

Haemonetics Corporation

B. Braun SE

Terumo Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:武田薬品工業の一部門であるBioLife Plasma Servicesは、米国の血漿採取センターにFresenius Kabi Adaptive Nomogramの展開を開始しました。BioLifeのセンターの半数以上ですでに使用されているAurora Xi血漿交換システムに統合されたAdaptive Nomogramは、採取効率と安全性を向上させます。展開は2025年12月末までに完了し、Aurora Xiを使用するすべてのセンターがこの先進技術の恩恵を受けられるようになります。この動向は、血漿採取とドナーケアにおけるイノベーションへのBioLifeのコミットメントを示しています。

- 2025年1月:FDAはAurora Xi自動血漿分離装置に510(k)認可を付与しました。同装置は0.2ミクロンの細孔を持つ中空糸膜を使用して遠心分離を必要とせずに血漿を細胞成分から分離し、同時血小板アフェレーシス中に血小板を損傷する可能性のある機械的ストレスを排除します。同装置は単一ドナーの血小板収率を推定18〜22%向上させることを目指す血液バンクを対象としています。

- 2024年11月:Terumo Blood and Cell Technologies(Terumo BCT)は、Terumo Medical Products(Hangzhou)Co., Ltd.とのパートナーシップを通じて中国での戦略的現地化イニシアチブを開始しました。この協力関係により、杭州銭塘区のTMPH施設における委託製造の取り決めが確立されます。この動きはTerumo BCTの中国市場向け現地製造への初参入を示し、患者により良いサービスを提供するために高品質の現地生産製品の供給を可能にします。このイニシアチブは中国の「新質生産力」と一致し、国家「健康中国2030」アジェンダを支援し、同地域へのTerumo BCTの長期的なコミットメントを強化しています。

- 2024年6月:Mallinckrodt子会社のTherakosは、CELLEXフォトフェレーシスシステムに対するFDAの市販前承認を取得しました。同システムはインラインのバフィーコート分離を組み込み、手技時間を4時間から3時間未満に短縮し、赤血球汚染を40%削減します。この承認により、CELLEXはステロイド抵抗性移植片対宿主病および皮膚T細胞リンパ腫に対して認可された初の次世代体外光化学療法プラットフォームとして位置づけられ、年間1億8,000万米ドルの市場セグメントに対応しています。

世界のアフェレーシス市場レポートの調査範囲

本レポートの調査範囲として、アフェレーシスとは、ドナーまたは患者の血液を装置に通して特定の成分を分離し、残りを血液循環に戻す医療技術です。遠心分離または膜ろ過技術を用いた血液浄化および血液成分分離を含みます。この手技は血液成分の献血または疾患の治療を目的として実施されます。アフェレーシス市場は、製品別(機器およびディスポーザブル)、アフェレーシス手技別(白血球アフェレーシス、血漿交換、血小板アフェレーシス、赤血球アフェレーシス、その他のアフェレーシス手技)、技術別(遠心分離および膜分離)、適用別(腎疾患、血液疾患、神経疾患、自己免疫疾患、その他の適応症)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。本レポートは世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。 本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 機器 |

| ディスポーザブルおよび消耗品 |

| 血漿交換 |

| 血小板アフェレーシス |

| 白血球アフェレーシス |

| 赤血球アフェレーシス |

| 光アフェレーシス |

| 血液疾患 |

| 神経疾患 |

| 腎疾患 |

| 自己免疫疾患 |

| その他の適応症 |

| 血液バンクおよび血液成分提供施設 |

| 病院および輸血センター |

| 外来・専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 機器 | |

| ディスポーザブルおよび消耗品 | ||

| 手技別 | 血漿交換 | |

| 血小板アフェレーシス | ||

| 白血球アフェレーシス | ||

| 赤血球アフェレーシス | ||

| 光アフェレーシス | ||

| 適用別 | 血液疾患 | |

| 神経疾患 | ||

| 腎疾患 | ||

| 自己免疫疾患 | ||

| その他の適応症 | ||

| エンドユーザー別 | 血液バンクおよび血液成分提供施設 | |

| 病院および輸血センター | ||

| 外来・専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の世界のアフェレーシス市場規模はいくらでしたか?

41億6,000万米ドルに達し、2031年までに54億8,000万米ドルに成長すると予測されています。

最も成長が速いアフェレーシス手技はどれですか?

光アフェレーシスはCMSの適用拡大を受けて、2031年にかけてCAGR 8.35%でトップとなる見込みです。

なぜディスポーザブルがデバイス収益を上回っているのですか?

シングルユースキットが感染管理およびESGの目標を満たし、消耗品のCAGR 7.24%を牽引しています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、デバイス承認の加速と血漿自給自足イニシアチブにより、CAGR 8.08%で拡大する見込みです。

市場拡大の主な抑制要因は何ですか?

高い資本コストと消耗品コストが、価格に敏感な地域の病院における投資収益率を低下させています。

最終更新日: