砕石術デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.84 十億米ドル |

| 市場規模 (2031) | 2.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

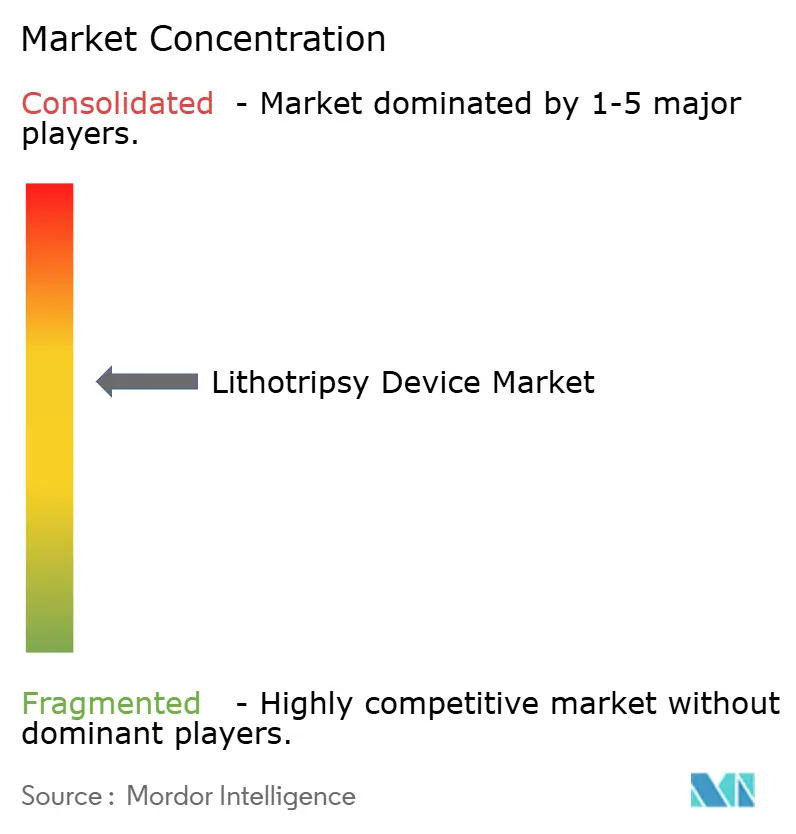

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる砕石術デバイス市場分析

砕石術デバイスの市場規模は、2025年の17億5,000万米ドルから2026年には18億4,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.10%で2031年までに23億6,000万米ドルに達すると予測されています。この価値軌跡は、従来の体外衝撃波システムから、ワークフローを簡素化し結石除去率を高める精密誘導型低侵襲プラットフォームへの産業転換を示しています。成長は、高度なイメージング統合、チュリウムファイバーおよびその他の次世代レーザーの商業展開、麻酔不要の治療を可能にする超音波ベース技術の拡大によって強化されています。ポータブルソリューションはポイントオブケアの能力を拡大しており、主要経済圏における有利な償還改定が入院病棟から外来手術センターへの件数移行を継続的に促進しています。アジア太平洋地域のインフラ整備と規制近代化の組み合わせが新たな需要を生み出し、砕石術デバイス市場における地理的収益源を多様化しています。

主要レポートのポイント

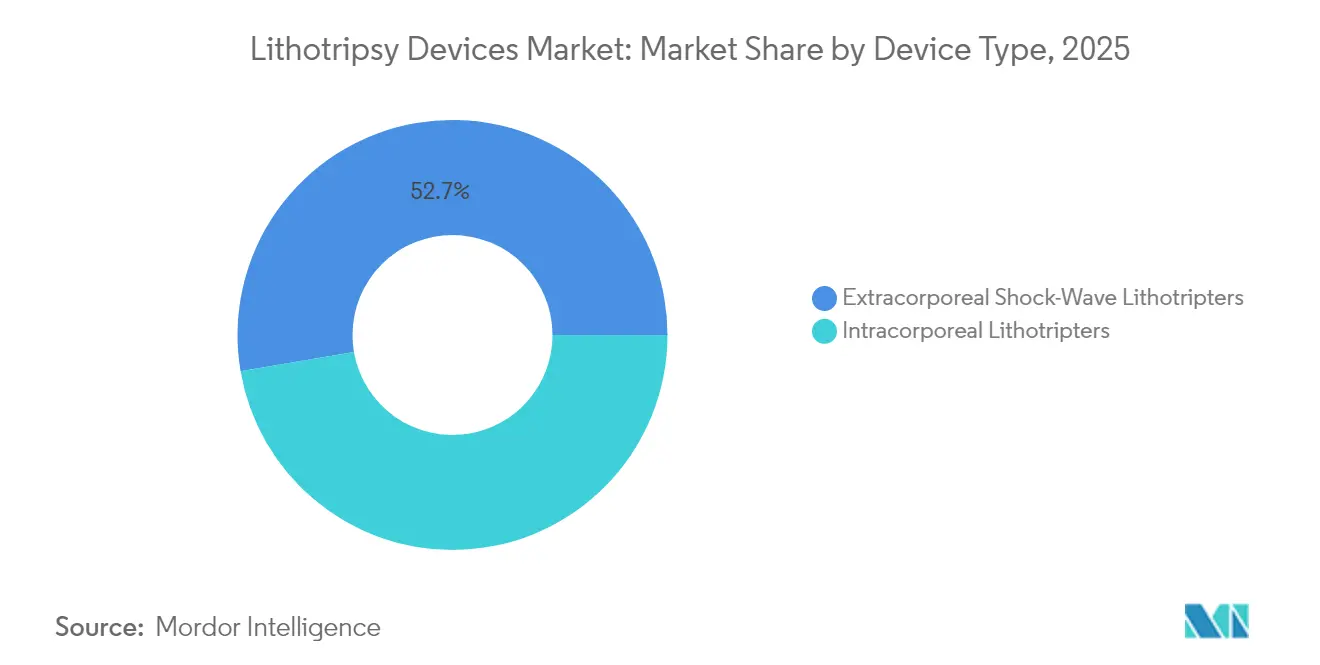

- デバイスタイプ別では、体外衝撃波砕石装置が2025年の砕石術デバイス市場シェアの52.70%をリードし、体内プラットフォームは2031年までに年平均成長率(CAGR)5.74%で成長すると予測されています。

- モダリティ別では、スタンドアロンシステムが2025年の砕石術デバイス市場規模の65.05%のシェアを保持し、ポータブルユニットは2031年までに年平均成長率(CAGR)6.08%で拡大しています。

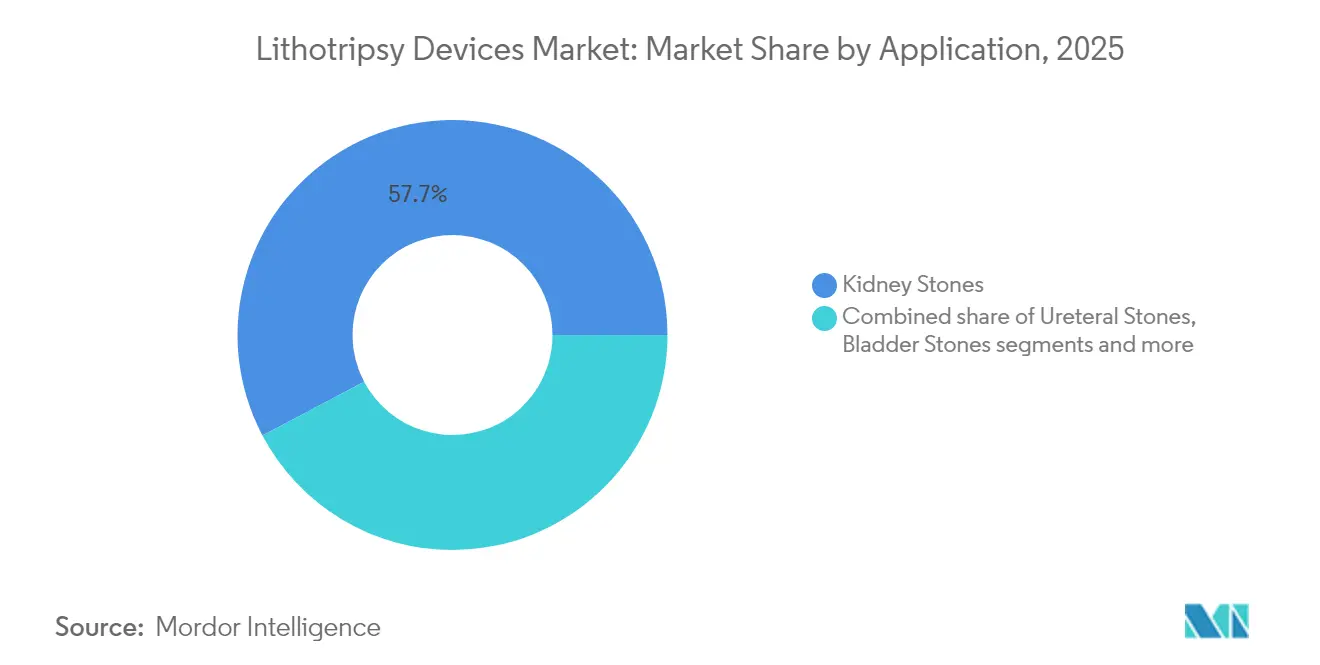

- 適用別では、腎臓結石が2025年の砕石術デバイス市場規模の57.74%を占め、膵臓結石治療は2031年までに年平均成長率(CAGR)6.62%で最も急速に成長する適用分野です。

- エンドユーザー別では、病院が2025年の砕石術デバイス市場規模の51.10%を占めていますが、外来手術センターは2031年までに年平均成長率(CAGR)6.86%で拡大しています。

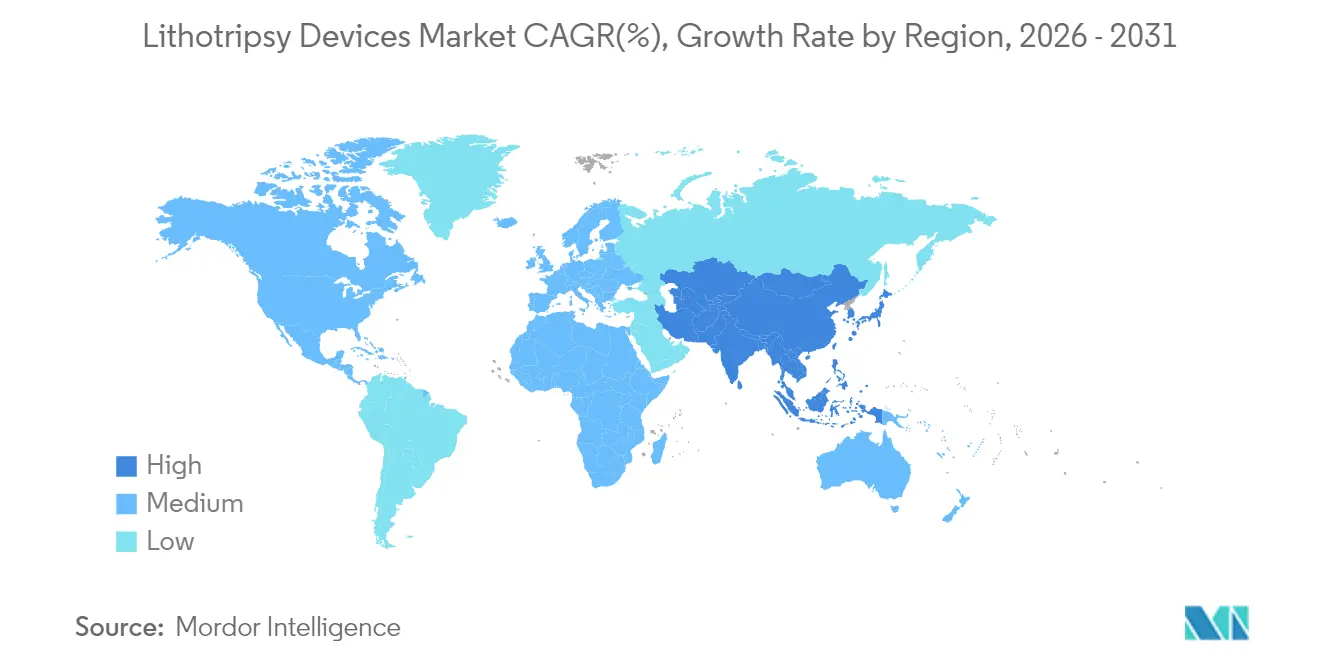

- 地域別では、北米が2025年の砕石術デバイス市場シェアの32.21%を占め、アジア太平洋地域は2031年までに年平均成長率(CAGR)7.18%で加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

砕石術デバイス市場のドライバー影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 腎臓および尿路結石の世界的発生率の増加 | +1.2% | 北米および欧州でより高い影響を持つグローバル | 長期(4年以上) |

| 非侵襲的・高精度砕石術プラットフォームに向けた継続的な技術進化 | +1.8% | 北米およびアジア太平洋地域が主導するグローバル | 中期(2〜4年) |

| 日帰り/外来結石管理手術の採用増加 | +1.1% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 新興経済圏におけるヘルスケアインフラおよび外科的能力の拡大 | +0.9% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 主要市場における結石破砕治療の償還適用範囲の拡大 | +0.7% | 主に北米および欧州 | 短期(2年以内) |

| 手術成功率を高める高度なイメージングおよびナビゲーションシステムの統合 | +0.6% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

腎臓および尿路結石の世界的発生率の増加

食生活の変化、運動不足、および尿路における鉱物結晶化を促進する脱水パターンにより、すべての主要地域で結石疾患の有病率が上昇しています。衝撃波砕石術は適格患者において依然として50〜75%の成功率を示していますが、その限界が、より硬い結石や幅広い患者プロファイルに対応できる最新デバイスの余地を生み出しています。臨床試験では、バースト波超音波による88%の破砕率および約49%の結石消失率が報告されており、従来システムに対する有効性の向上を示しています。[1]出典:Applied Radiology、「ポータブル超音波技術が尿路結石治療において安全かつ有効であることが判明」、appliedradiology.com 市場需要は、より少ないセッションで高い除去率を確保するソリューションを支持しており、砕石術デバイス市場における安定した件数成長を強化しています。

非侵襲的・高精度プラットフォームに向けた継続的な技術進化

チュリウムファイバーレーザー、渦ビーム超音波、および最適化されたエネルギー供給アルゴリズムがデバイス仕様と臨床プロトコルを刷新しています。Olympus Corp.のSOLTIVEプラットフォームは、ホルミウムYAGレーザーと比較して手術時間を20%短縮し、破砕効率を33%向上させます。[2]出典:Olympus Medical Americas、「SOLTIVEスーパーパルスレーザーシステムが腎臓結石手術時間を短縮」、medical.olympusamerica.com Boston ScientificのMOSES 2.0は逆行運動を50%低減し、90%の当日退院を可能にし、外来ワークフローにとって魅力的です。[3]出典:Boston Scientific、「砕石術のためのMOSES 2.0テクノロジー」、bostonscientific.com Lithovortexなどの学術プロトタイプは、より広い患者コホートへの非侵襲的破砕を約束する低コスト超音波設計を示しています。これらの進歩は、麻酔使用を削減しながら医療提供者が成果を向上させるのに役立ち、砕石術デバイス市場全体でプレミアム価格システムの需要を促進しています。

日帰り/外来結石管理手術の採用増加

外来手術センター(ASC)は、単回使用尿管鏡の新しいパススルーコードを含む段階的な償還支援を受けており、外来での結石除去を経済的に実行可能にしています。麻酔不要の治療が可能な超音波モダリティは、救急部門や迅速回転型クリニックに適しており、成果を維持しながらリソース利用を削減します。その結果、デバイスベンダーは、入院病棟から外来手術センターへ砕石術の件数を移行させるコンパクトなプラグアンドプレイシステムへの研究開発を強化し、砕石術デバイス市場のフットプリントを拡大しています。

新興経済圏におけるヘルスケアインフラおよび外科的能力の拡大

中国の病院債務解消と調達再活性化に向けた政策推進がデバイス購入予算を回復させています。インドの2024年マーケティングコードは明確なコンプライアンス基準を導入し、外国参入者と透明な競争を促進しています。日本のチュリウムファイバーレーザーの急速な普及は、アジア太平洋地域のバイヤーが発売後すぐに先進プラットフォームを採用する様子を示しています。堅固なインフラ投資は手術能力の向上に貢献し、グローバルメーカーを新興市場チャネルへと深く引き込み、砕石術デバイス市場の年平均成長率(CAGR)拡大を強化しています。

砕石術デバイス市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 体外衝撃波砕石術後の有害合併症 | -0.8% | コスト重視地域でより高い影響を持つグローバル | 中期(2〜4年) |

| 尿管鏡検査(URS)/経皮的腎砕石術(PCNL)代替手段の利用可能性 | -1.1% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| 資本購入を制限する砕石術システムの高い初期費用およびライフサイクルコスト | -1.2% | グローバル、特に新興市場および小規模医療施設 | 長期(4年以上) |

| コスト重視地域における償還格差と予算制約 | -0.9% | 主にアジア太平洋地域、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

体外衝撃波砕石術後の有害合併症

衝撃波療法による石街形成およびその他の副作用は、特に下極腎結石において臨床上の懸念事項であり続けており、軟性尿管鏡検査が90.2%の結石消失率を達成するのに対し、体外衝撃波砕石術は61.5%にとどまっています。体外衝撃波砕石術セグメントからのメーカー撤退と内視鏡モダリティへの臨床医のシフトは、選択性の高まりを示しています。バースト波の改良が体外提供を再活性化する可能性はありますが、安全性に関する認識が砕石術デバイス市場内での体外衝撃波砕石術支出を引き続き抑制しています。

砕石術システムの高い初期費用およびライフサイクルコスト

資本集約性が調達を制限しており、小規模病院は購入を延期するかレンタルモデルを選択しています。EDAP TMSは2024年第1四半期に前年の4台に対して砕石装置を2台しか販売しておらず、予算上の逆風を浮き彫りにしています。米国国立衛生研究所(NIH)は、デバイス償還には堅固な臨床エビデンスが必要であり、市場参入に時間とコストが加わると要約しています。HealthTronicsのフリートなどのリースサービスは障壁を部分的に緩和しますが、砕石術デバイス市場の成長を妨げる持続的な手頃さの課題を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

砕石術デバイス市場セグメント分析

デバイスタイプ別:

体内システムが精度面での優位性を獲得体外衝撃波ユニットは2025年の砕石術デバイス市場シェアの52.70%を占めましたが、体内プラットフォームは2031年までに年平均成長率(CAGR)5.74%で上昇すると予測されています。レーザーベースシステム、特にチュリウムファイバーモデルは、以前のレーザーの半分の出力で2倍の速さで結石を破砕し、病院の投資優先事項を変化させたパフォーマンス上の優位性を持っています。電磁式体外衝撃波砕石術デバイスは、手術の習熟度から高件数センターでの牽引力を維持し、圧電式バリアントは精密なエネルギーターゲティングが不可欠な特殊ニッチを開拓しています。

体内の進歩は、精度と最小限の組織損傷に向けた広範な外科的トレンドと連動しています。実験室的エビデンスは最適化された設定下で92%の破砕率を示しており、これらのツールの臨床的受容を広げています。吸引機能付き超音波砕石装置は経皮的ワークフローを強化し、機械的衝撃を必要とする困難な症例では空気圧式デバイスが継続して使用されています。これらのダイナミクスが総合的に砕石術デバイス市場における体内部分を押し上げ、ベンダーに従来の体外ユニットを超えたポートフォリオの多様化を促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

モダリティ別:

ポータブルシステムがポイントオブケア治療を変革スタンドアロンスイートは2025年の砕石術デバイス市場規模の65.05%を保持し、統合イメージングで複雑な症例を処理する十分に装備された病院ユニットに支えられています。しかし、ポータブルおよびテーブルトップ設計は年平均成長率(CAGR)6.08%でモダリティ競争をリードしています。ブレークウェーブ超音波は、モビリティと麻酔不要のパフォーマンスが救急部門や農村クリニックへのアクセスを広げる方法を示しています。Lithovortexプロトタイプは、予算制約のある環境に適した手頃なフットプリントに渦ビーム機能をパッケージ化することでこのシフトを増幅させています。

運用上の柔軟性は重要です。ポータブルシステムは部屋の回転時間を短縮し、複数部門での使用に適合し、施設のオーバーヘッドを削減するため、高いスループットを目指す外来手術センター管理者に人気があります。ベンダーはしたがって、輸送に十分なほどコンパクトでありながら透視検査との統合に十分なほど堅牢なハイブリッド構成を設計しており、砕石術デバイス市場内の複数のケア環境にわたる継続的な関連性を確保しています。

適用別:

膵臓結石が特化した成長を牽引腎臓結石は2025年の砕石術デバイス市場規模の57.74%を占めましたが、消化器内科医が内視鏡的超音波ガイド下砕石術を採用するにつれて、膵臓結石治療は年平均成長率(CAGR)6.62%で最も急速に進歩しています。胆管管理も、胆道鏡を介して供給される電気水圧エネルギーの恩恵を受け、病院の提供手術の種類を増やしています。

尿管および膀胱の適用は、軟性スコープとレーザーファイバーが高い結石消失率をもたらす泌尿器科部門の定番であり続けています。唾液腺管結石の除去は、ニッチではありますが、小型化された砕石装置のおかげで耳鼻咽喉科(ENT)の場での牽引力を得ています。解剖学的適応症の拡大はデバイス稼働時間を増やし、砕石術デバイス市場のより広い収益見通しを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

外来センターが移行トレンドをリード病院は2025年に51.10%の使用シェアを維持しましたが、外来手術センター(ASC)は年平均成長率(CAGR)6.86%の軌道にあります。単回使用スコープの移行期パススルー支払いが資本閾値を下げ、外来手術センターが予算を膨らませることなく結石管理ラインを追加するのに役立っています。専門クリニックは専門知識を集中させ、スケジューリングと術後ケアを合理化しています。

病院システムは、入院リソースと外来効率を組み合わせたハイブリッドケアモデルで対応し、複雑な症例の紹介ハブとしての地位を維持しています。「その他」にグループ化された緊急ケアサイトとモバイルユニットは、専門家へのアクセスが限られたコミュニティへのリーチを拡大しています。これらの環境全体で、需要は臨床的洗練さとワークフローの簡素さを兼ね備えたデバイスに収束し、砕石術デバイス市場の成長見通しを強化しています。

地域分析

北米砕石術デバイス市場

北米は2025年の砕石術デバイス市場シェアの32.21%を占め、透明性の高い償還経路と密度の高い外来手術センター(ASC)ネットワークに支えられています。病院はメディケアのコーディングの安定性を活用して機器更新サイクルを正当化し、ベンダーはアーリーアダプターの医師層という受容性の高い顧客基盤を享受しています。同地域の強固なアフターサービスネットワークは稼働率の維持にさらに貢献し、代替需要を持続させています。

欧州砕石術デバイス市場

欧州は成熟しながらも着実に近代化が進む医療制度を持ち、これに続いています。各国の医療基金は低侵襲インターベンションを奨励しており、新型レザーおよびポータブル超音波の採用を加速させています。国境を越えた購買フレームワークは、包括的なトレーニングとメンテナンスを提供するベンダーを優遇することが多い複数国入札を支援しており、これが地域全体の製品フットプリントを強化する要因となっています。

アジア太平洋、中東・アフリカおよび南米砕石術デバイス市場

アジア太平洋地域はインフラ拡充、規制改革、および一人当たり所得の上昇を背景に、7.18%のCAGRで成長すると予測されています。日本の400億米ドル規模の医療機器セクターは、手術室の生産性を最大化するIoT対応機器への投資を積極的に進めています。中国の債務救済戦略は病院の設備投資(CAPEX)予算の凍結を解除しており、インドの行動規範は市場の透明性を促進しています。中東・アフリカおよび南米は絶対値では後れを取っているものの、新設の民間病院および公共セクタープロジェクトが手術室を整備するにつれて加速しており、砕石術デバイス市場のグローバルフットプリントを拡大しています。

規制環境

米国では、体外衝撃波結石破砕装置はFDAクラスII医療機器規制(21 CFR 876.5990)の対象となり、通常は510(k)経路を通じて審査が進められ、FDAガイダンスが衝撃波発生、標的化・位置特定、および関連する画像診断コンポーネントに関するエビデンス要件を規定している。安全性と性能の証明のため、製造業者は通常、体外誘発結石破砕装置に関するIEC 60601-2-36などのFDA承認済みコンセンサス標準に技術文書を適合させている。

欧州では、結石破砕システムはEU医療機器規則(MDR)(EU)2017/745によって規制されており、これは2026年1月現在も有効であり、多くのシステムはMDR分類規則の下で評価され、しばしばクラスIIbに分類される。欧州委員会が2025年12月16日にMDR附属書の改正を提案するCOM(2025)1023を発表した後、規制監視が強化され、EU加盟国全体で販売するサプライヤーにとって、適合性評価の計画、臨床評価文書、および既存機器の移行管理が引き続き注目されている。

競合環境

砕石術デバイス市場は、技術力豊富な既存企業とベンチャー支援の挑戦者のパイプラインによって中程度の断片化を示しています。Olympus Corp.は、より短い手術時間で病院の注目を集めたSOLTIVEの好調な販売により、2025年度第2四半期に治療ソリューション収益として1,750億3,800万円(11億7,000万米ドル)を計上しました。

EDAP TMSは収益の約10%を研究開発に充て、高周波体外衝撃波砕石術の改良と次世代焦点療法プラットフォームを育成しています。Dornier MedTech、Karl Storz、Cook Medical、Siemens Healthineers、Storz Medicalはすべて体外および体内ソリューションにわたってポートフォリオをヘッジし、多様な手術セグメントのカバレッジを確保しています。

ホワイトスペースイノベーターにはAvvio MedicalとStone Clearが含まれます。ポートフォリオの幅広さ、合併・買収(M&A)の機動性、および購入後のサービス能力は、競合他社が外科医や調達委員会の間でのマインドシェアを争う中で決定的な要因であり続けています。

砕石術デバイス産業リーダー

EDAP TMS

DirexGroup

Boston Scientific Corporation

Cook Medical LLC

Olympus Corp.

- *免責事項:主要選手の並び順不同

砕石術デバイス市場における対象企業

- Advanced MedTech (Dornier MedTech)

- Boston Scientific

- Siemens Healthineers

- Olympus Corp.

- EDAP TMS

- Storz Medical

- Karl Storz

- Beckton Dickinson

- Cook Group

- DirexGroup

- EMS Electro Medical Systems

- Lumenis

- Richard Wolf

- WIKKON (Guangzhou)

- Allengers Medical Systems

- Teleflex

- Nidhi Meditech Systems

- SonoMotion

- Elmed Medical Systems

市場機会と将来展望

非侵襲的で麻酔を必要としない超音波結石破砕法および補助的な破砕片管理技術は、固定設備型のワークフローではなく、外来スループットとポイントオブケア展開を中心に設計されたシステムのための空間を開く。SonoMotionは2026年5月、Break Waveのピボタル試験S.O.U.N.Dが、麻酔なしでの超音波による結石破砕を支持する主要評価項目を達成したと報告し、さらに、外来利用および複数部門での配置制約に対応した小型フットプリントを備えた次世代Break Wave機器についてFDAクリアランスを取得した。これらの進展により、近い将来の商業化と調達に関する議論は、可搬性、部屋のターンオーバー、麻酔負担の低減を中心に展開されている。

レーザープラットフォームの刷新と統合も、プロバイダーが尿管鏡検査およびPCNLの効率化のために体内治療機器一式を現代化する中で、もう一つの機会分野となっている。BDは2026年5月にElyra Thulium Fiber Laser Systemを2つの構成で導入し、結石粉砕ワークフローと結石移動の低減に向けて位置付けた。一方、パルス式ツリウム:YAGプラットフォームに関する公表研究は、破砕効率、逆流動作、サービスモデルを比較する購入者に選択肢を追加している。同時に、Avvio Medicalが2025年10月にそのEnhanced Lithotripsy System(ELS)に対して受けたFDAブレークスルー機器指定は、マイクロバブル強化型音響キャビテーションを用いた非侵襲的腎結石治療を目指す革新的経路を強調しており、エネルギー方式のみならず、施術環境、患者体験、総エピソードコストにわたる差別化された技術競争を示している。

砕石術デバイス市場における最近の業界動向

- 2026年5月:Boston Scientificは、そのSEISMIQ 4CE Coronary Intravascular Lithotripsyカテーテルに関するFRACTURE IDE試験が、主要な安全性および有効性評価項目を達成したと報告した。この結果は、追加の血管適応症への血管内結石破砕法の拡大に向けたBoston Scientificの臨床基盤を強化し、当該プラットフォームの後続の規制および商業化ステップを支えるものである。

- 2025年5月:Avvio Medicalは、FDAのIDE承認取得後、治験中のEnhanced Lithotripsy System(ELS)による最初の患者治療の成功を発表した。この節目は、非侵襲的で麻酔を必要としないアプローチの臨床的検証を進展させ、より広範な試験実施と既存の衝撃波システムに対する競争差別化に向けたプログラムの位置付けを強化した。

- 2024年11月:SonoMotionは、結石破砕後に残存する破砕片を体外的に移動させることを目的とした超音波プラットフォームであるStone Clear機器について、FDAデノボクリアランスを取得した。このクリアランスは、施術後の破砕片管理に関する新たな規制カテゴリーを確立し、再介入の減少を求めるプロバイダーにとって、ワークフロー志向の隣接する製品レバーを追加した。

砕石術デバイス市場 レポートの範囲と調査方法論

市場定義と対象範囲

本レポートでは、市場は病院、外来手術施設、専門クリニックの各環境にわたり、また主要地域にわたり、泌尿器科手術中に尿路結石を破砕するために使用される新規製造の結石破砕装置からの収益を対象としている。

範囲の除外事項:本市場規模には、血管内結石破砕システムまたは胆石破砕のみを目的とした機器は含まれていない。

セグメンテーション概要

- デバイスタイプ別

- 体外衝撃波砕石装置

- 電気水圧式体外衝撃波砕石術

- 電磁式体外衝撃波砕石術

- 圧電式体外衝撃波砕石術

- 体内砕石装置

- レーザー砕石装置

- 超音波砕石装置

- 空気圧式/弾道式砕石装置

- 電気水圧式体内

- 体外衝撃波砕石装置

- モダリティ別

- スタンドアロンシステム

- ポータブル/テーブルトップシステム

- 適用別

- 腎臓結石

- 尿管結石

- 膀胱結石

- 胆管結石

- 膵臓結石

- 唾液腺結石

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要プールが現実的なものとなるよう、尿石症の疾病負荷と施術の背景から始まり、その後、時間の経過とともに追跡可能な技術採用の兆候へと移行した。これらの前提を組み立てるのに役立った公開情報源には、CDCの健康統計、National Institutes of HealthおよびNCBIの文献、WHOの健康データ、OECDの健康指標、および泌尿器科学会の一部のガイダンスおよび刊行物が含まれる。

また、機器の更新サイクルおよび購買パターンを理解するため、製造業者の年次報告書、投資家向け説明資料、製品文書、規制およびリコール情報、および信頼性の高い医療系メディアを確認した。市場マッピングおよび相互確認のため、企業財務・インテリジェンス、ニュース・財務情報、特許データベースの有料サブスクリプションを利用した。これらの情報源は、稼働中の製品パイプラインとポジショニングの検証に役立った。上記のデスクリサーチ情報源は例示であり網羅的ではなく、データ収集、前提の検証、疑問点の明確化のために他の多くの参考資料も使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、公開データから構築した内容を検証するために用いられ、特にESWLおよび体内結石破砕法が日常診療でどのように選択されているか、また資本設備予算がどのように機器出荷台数に反映されるかを検証した。機器側とケア側双方の専門家に話を聞き、主要な需要地域全体をカバーすることで、モデルの前提が特定の地域に過度に偏らないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):14% | APAC: 46% |

| ミドルティア:52% | 機能・事業部門リーダー:41% | EMEA:36% |

| 小規模プレイヤー:20% | マネージャー:45% | 南北アメリカ:18% |

市場規模算定・予測

市場価値は、トップダウン方式を用いて再構築されており、尿石症の罹患率、治療希求率、施術の内訳が現実的な機器および消耗品の需要プールに変換され、その後、一般的な価格帯を用いて収益に変換される。結果の妥当性を確保するため、サンプルポートフォリオからのサプライヤー集計、配置に関するチャネルチェック、および透明性の高い国における台数チェックなど、選択的なボトムアップ近似値を用いて総額を照合している。

追跡する主要な入力データには、腎結石および尿管結石の症例件数、ESWL対尿管鏡検査の比率、結石破砕装置の設置台数と更新時期、病院および外来手術センターにおける利用率、技術クラス別(例:レーザー対衝撃波システム)の平均販売価格の動向が含まれる。直接的な台数データが得られない場合、施設ごとの施術スループット帯を用い、一次情報によるフィードバックを通じて選定した帯を検証するなど、保守的な代替手法によりギャップに対応している。

予測にあたっては、シナリオ分析を用いて、ベースケースをより速い、あるいはより遅い採用経路から区別し、その後、施術の成長、機器更新サイクル、想定される価格圧力に関する専門家の見解に対して成長曲線を検証する。他の分析者が、同じ公開指標と明示された前提を用いて手順を再現できるようにしている。

データ検証および更新サイクル

検証は、モデルと独立した指標(施術件数、機器の配置、報告された臨床採用傾向など)との間の不整合を確認する相互チェックによって行われる。異常な差異が見られた場合、入力データを再確認し、第二の分析者によるレビューで前提を検証し、関連する回答者タイプへの追加ヒアリングを実施する。

レポートは年次で更新され、需要または価格の前提を変える可能性のある重大な事象が発生した場合には中間更新が行われる。提供前には、分析者が通貨換算のタイミング、最近の規制ニュース、主要な製品動向などの項目について最新の確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの結石破砕装置市場規模と他の公開推定値との比較

結石破砕装置に関する公表された市場価値は、同じキーワードが使用されていても異なる場合がある。これは、発行元によって対象製品の範囲、収益の計上ルール、基準年の換算タイミングが異なるためである。差異は、施術動向がどのように機器需要へ変換されるかによっても生じるため、同じ年であっても総額が異なることがある。

一部の外部数値は、尿路結石以外の適応症を含めたり、機器の価値にサービス収益を加算したりしているため、より広範なものとなっている。Mordor Intelligenceでは、対象を新規製造の尿路結石破砕システムに限定し、血管内および胆石を対象とした機器は除外することで、需要プールが臨床的に比較可能な状態を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 1.84億米ドル(2026年) | |

| 業界出版社A | 1.91億米ドル(2025年) | 工場出荷価格が関連サービスと合算されている場合や、追加の結石適応症(膵管結石や胆管結石など)が同じ市場総額に含まれている場合、数値が引き上げられることがある。 |

| 市場出版社B | 1.64億米ドル(2024年) | より早い基準年やより広範な用途リストを用いると、機器収益として扱われるものと補助的コンポーネントとして扱われるものの区分によって総額が上下に変動する可能性があり、通貨換算のタイミングや インフレ前提も変化する。 |

全体として、情報源間のギャップは主に適応症の範囲と、そもそも何が機器収益として計上されるかによって説明される。入力データが施術の内訳、配置状況、現実的なASP帯に基づいて関連付けられている場合、最終的な数値は次回の更新時に再現可能な検証にたどることができる。

レポートで回答された主要な質問

砕石術システムに最も影響を与えている技術革新は何ですか?

次世代チュリウムファイバーレーザー、渦ビーム超音波、および高度なイメージング統合が破砕効率を向上させ、手術時間を短縮し、麻酔の必要性を低減しています。これらの機能は、より迅速で予測可能な結石除去成果を求める外科医にとって魅力的です。

外来手術センターがポータブル砕石術プラットフォームをますます選択している理由は何ですか?

ポータブルユニットは小さな処置室に適合し、最小限のセットアップを必要とし、固定された病院手術室スペースを占有することなく施設が当日症例をスケジュールできるようにします。そのモビリティと低いオーバーヘッドは、外来ケアを推進するコスト抑制目標と一致しています。

償還政策は砕石術デバイスの購買決定をどのように形成していますか?

単回使用内視鏡の拡大コーディングと超音波ベースの結石管理のための明確な支払い経路が、医療提供者の資本投資の正当化を支援しています。逆に、旧式の体外システムの適用範囲のギャップが代替サイクルを遅らせる可能性があります。

従来の腎臓結石治療を超えて拡大している臨床適用はどれですか?

医療提供者は砕石術を膵臓、胆管、唾液腺結石にますます適用しています。これらのニッチ分野での成功は、消化器内科および耳鼻咽喉科(ENT)ワークフローに合わせたアクセサリーとエネルギー供給モードを設計するようベンダーを促しています。

デバイスのサービスとメンテナンスはベンダー選定においてどのような役割を果たしていますか?

病院やクリニックは、信頼性の高いサービスネットワークと柔軟なリースまたはレンタルオプションを持つメーカーを好みます。強力なアフターセールスサポートはダウンタイムを最小化し、これは高件数の結石管理プログラムにとって重要です。

新興市場は製品設計にどのような影響を与えていますか?

発展途上地域の施設は、広範なインフラなしにコンパクトで省エネルギーかつ操作が容易なシステムを優先しています。メーカーは、堅牢なパフォーマンスと簡素化されたユーザーインターフェースを組み合わせたハイブリッドプラットフォームを提供することで対応しています。

最終更新日: