医療グレードシリコン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.77 十億米ドル |

| 市場規模 (2030) | 2.41 十億米ドル |

| 成長率 (2025 - 2030) | 6.41% CAGR |

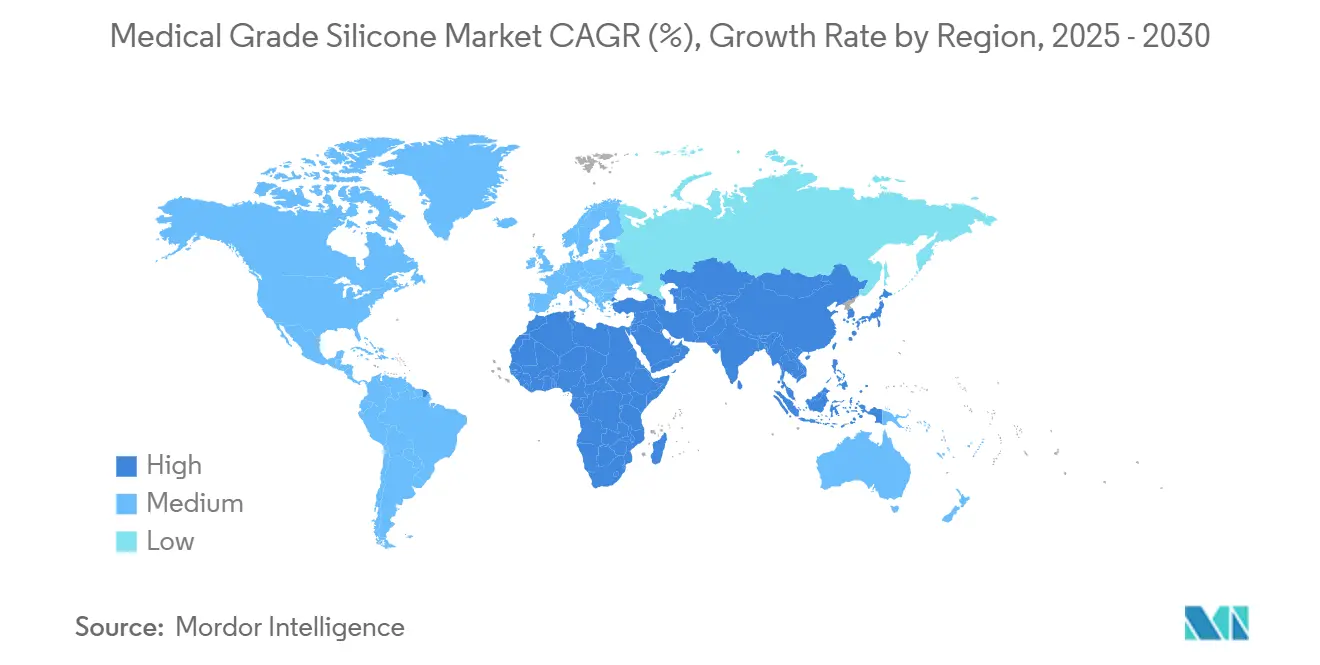

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

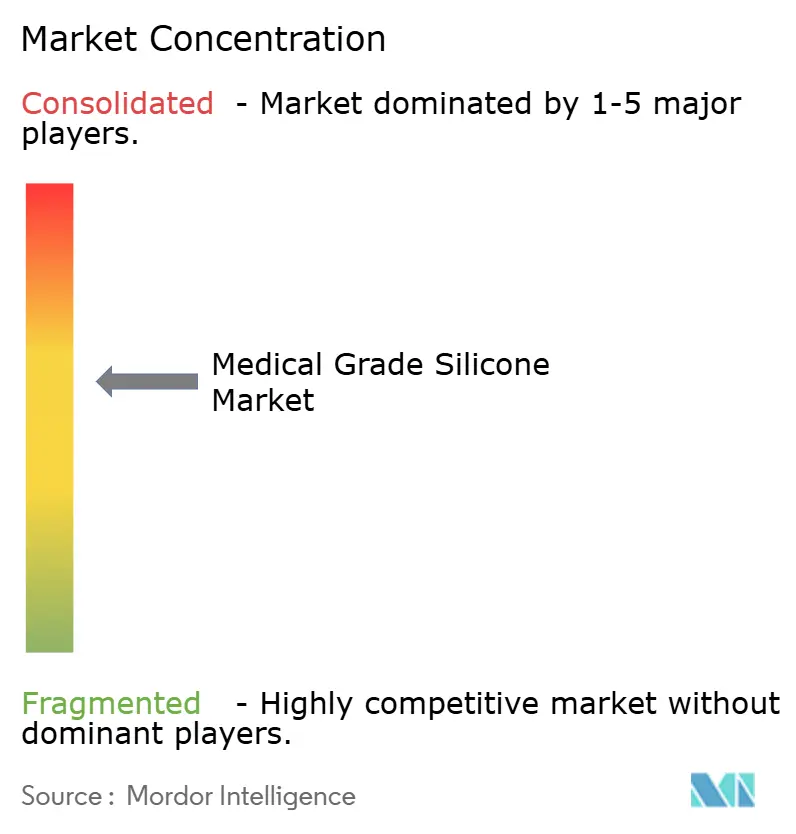

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療グレードシリコン市場分析

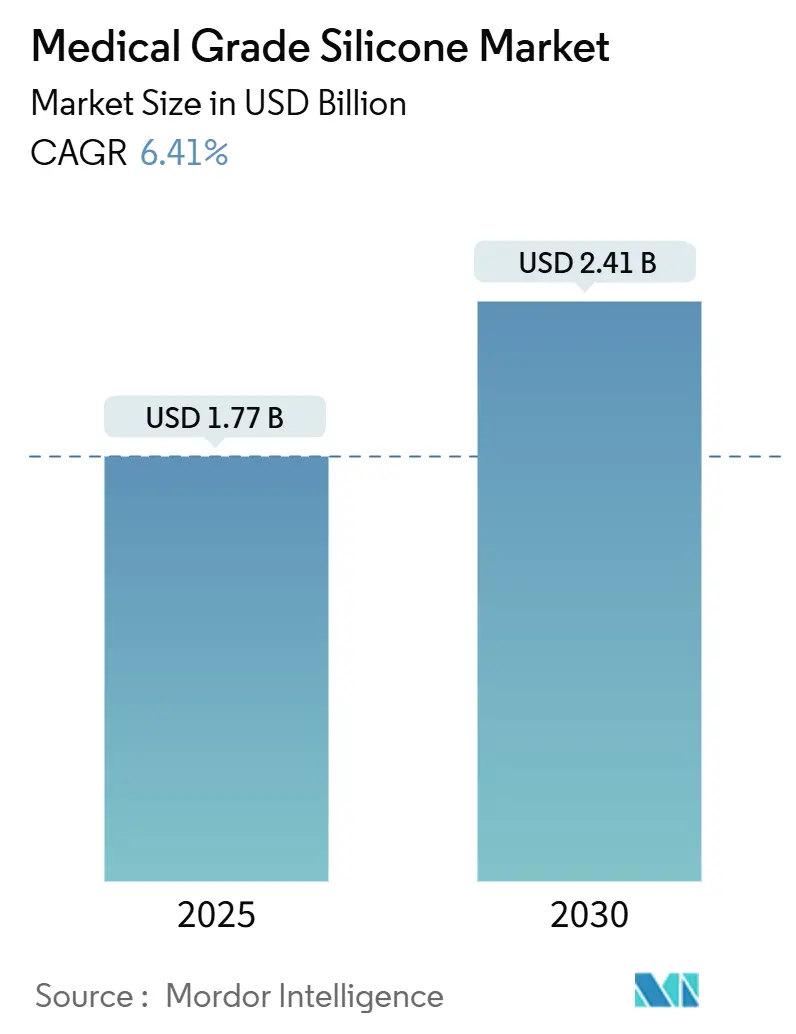

世界の医療グレードシリコン市場規模は2025年に17億7,000万米ドルとなり、予測期間を通じてCAGR 6.41%を記録して2030年までに24億1,000万米ドルに達する見込みです。人口の高齢化、ISO-10993に基づく材料要件、およびスマート薬物送達ウェアラブルの急速な進歩により、セクターが成熟しつつある中でも需要は底堅く推移しています。医療のデジタル化の広がりにより、シリコンは電子機器と埋め込み安全ポリマーを融合させた用途へと取り込まれており、コスト競争力のあるアジアの生産体制がデバイスメーカーの価格安定を支えています。上流サプライヤー間の緩やかな集約化により品質の一貫性が確保される一方、専門フォーミュレーターが超薄膜フィルムや3Dプリント義肢部品における革新を推進しています。これらの交差する力が、医療グレードシリコン市場全体にわたって数量・価値の両面での拡大余地を生み出しています。

主要レポートのポイント

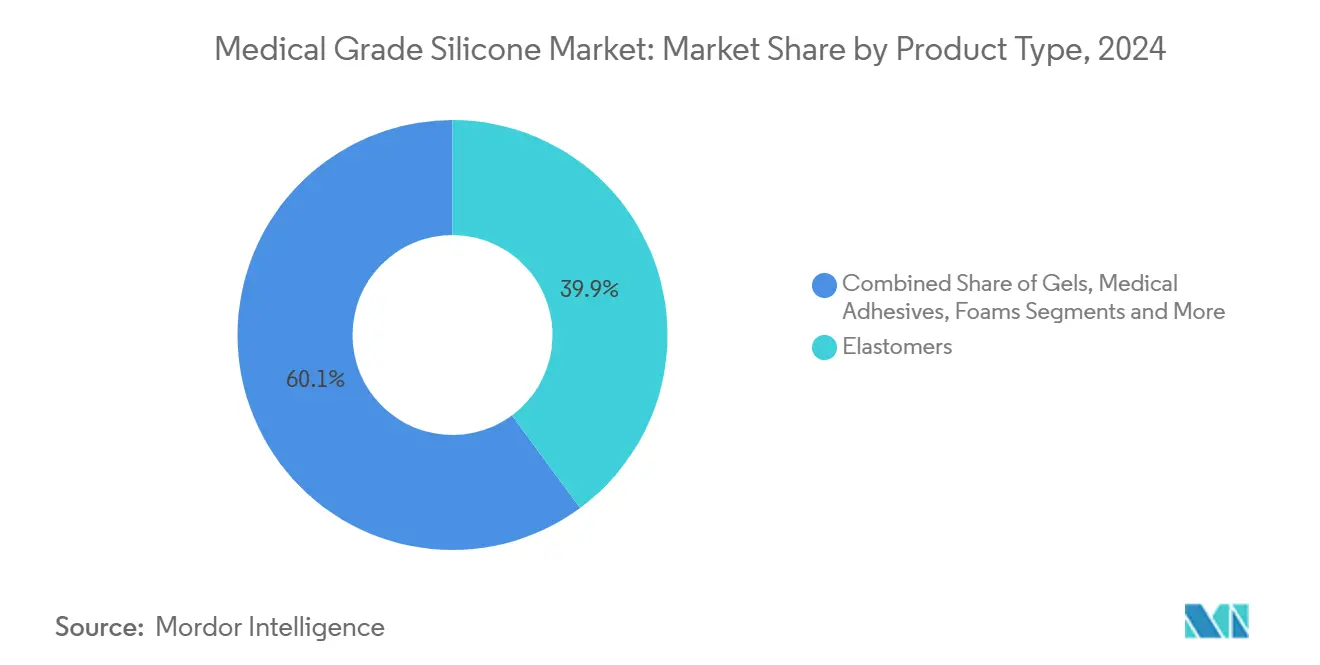

- 製品タイプ別では、エラストマーが2024年に39.88%の収益シェアをリード。医療用接着剤は2030年までにCAGR 9.37%で拡大する見込みです。

- 形態別では、液状シリコーンゴムが2024年に医療グレードシリコン市場シェアの45.22%を占め、シリコーンフィルムは2030年までにCAGR 8.66%で成長する見込みです。

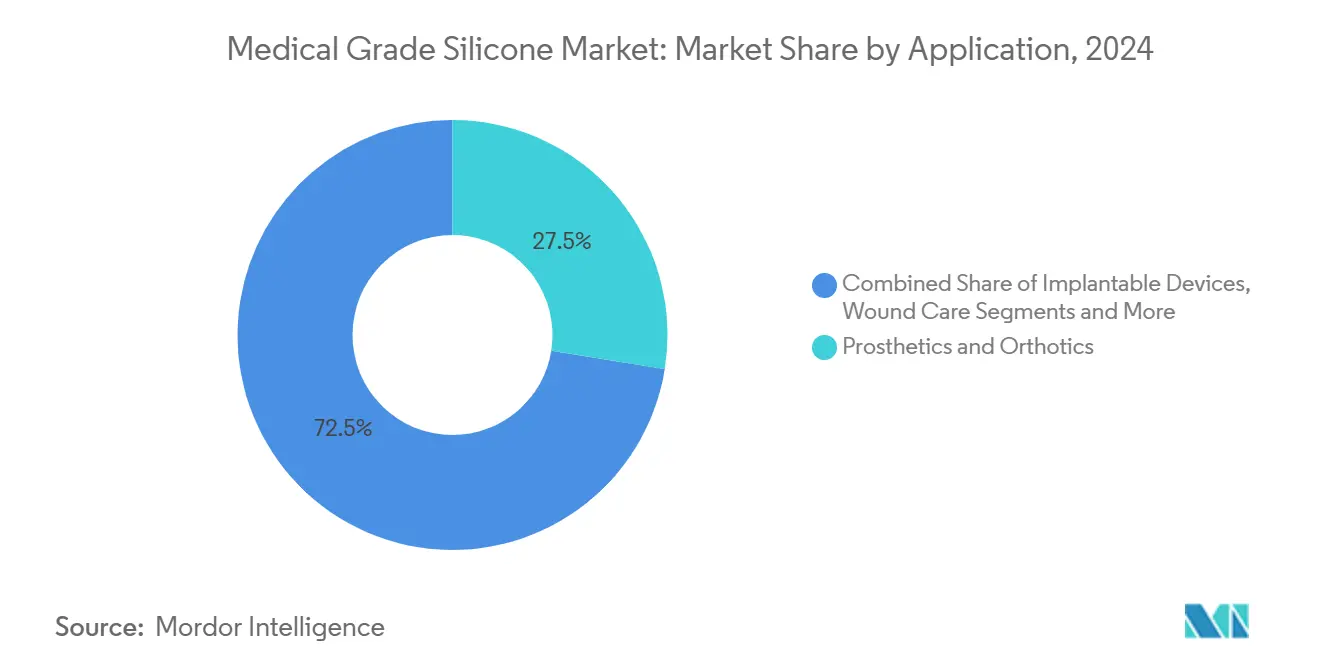

- 用途別では、義肢・装具が2024年に医療グレードシリコン市場規模の27.52%を占め、薬物送達デバイスは2030年までにCAGR 10.38%で拡大しています。

- エンドユーザー別では、医療機器メーカーが2024年に医療グレードシリコン市場規模の39.83%のシェアを占め、OEMコントラクトメーカーが2030年までのCAGR 9.21%で最高の予測成長率を記録しています。

- 地域別では、アジア太平洋が2024年に医療グレードシリコン市場シェアの41.22%を占め、2030年までにCAGR 8.77%を達成する見込みです。

世界の医療グレードシリコン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口主導の埋め込み型デバイス需要急増 | +1.8% | 北米、欧州、日本 | 長期(4年以上) |

| ISO-10993準拠ポリマーに対する規制上の優位性 | +1.2% | 北米、欧州 | 中期(2~4年) |

| ウェアラブルマイクロニードル薬物送達の進歩 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| マイクロ流体診断の普及 | +0.7% | 世界全体、アジア太平洋の製造拠点 | 短期(2年以内) |

| 医療用電子機器の封止需要 | +0.6% | アジア太平洋中心、北米・EUへの波及 | 短期(2年以内) |

| 3Dプリントによるオーダーメイド義肢 | +0.5% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口主導の埋め込み型デバイス需要急増

関節置換術、心臓リズムデバイス、神経刺激装置は、2050年までに65歳以上の人口が倍増することに連動しており、埋め込みグレードエラストマーの長期的な消費を確実なものとしています。[1]国際標準化機構、「ISO/FDIS 10993-1:2025 医療機器の生物学的評価」、iso.org 医療グレードシリコンはタンパク質吸着を抑制し、異物反応を最小化することで、数十年単位で測定されるパフォーマンス期間を実現します。脆弱性骨折に関連する整形外科的外傷の件数は、マクロ経済的ショックからほぼ切り離された需要曲線を示しています。デバイス設計者はシリコンをセンサーやBluetoothモジュールと統合し、かつては受動的だった埋め込み型デバイスを能動的な治療機器へと転換しています。これらのハイブリッドシステムは、元の埋め込み型デバイスの販売を超えた収益プールを拡大します。その結果、原材料サプライヤーはシロキサン原料の後方統合戦略を促進する予測可能な引き取り量を確保できます。

ISO-10993準拠ポリマーに対する規制上の優位性

ISO-10993-1の2025年改訂版はリスクベースの生物学的評価を強化し、深い臨床データを持つ実績ある材料へとメーカーを誘導しています。[2]国際標準化機構、「ISO 10993-18:2025 化学的特性評価」、iso.org 医療グレードシリコンの数十年にわたる安全実績は、510(k)またはCEマーク申請のクリアに必要なコストと時間を削減します。改訂されたISO-10993-18の化学的特性評価規則は、安定した抽出物プロファイルを持つ材料を優遇しており、これは架橋シリコンの強みです。米国およびEUの規制当局はまた、軟質ポリマーからの溶出物に対する審査を強化しており、この分野では白金硬化シリコンが過酸化物硬化品を上回る性能を発揮します。コンプライアンス業務が増大するにつれ、OEMは監査対応可能な文書を提供できるサプライヤーを優先するようになり、新興熱可塑性エラストマーと比較した医療グレードシリコン市場の魅力が強化されています。

ウェアラブルマイクロニードル薬物送達の突破口

医療グレードシリコンフィルムから製造された電気的に誘発されるマイクロニードルパッチは、インスリンや生物製剤を分単位の精度で送達します。[3]Y. Chen、「高い時空間分解能を持つ経皮薬物送達のデジタル自動化」、Nature Communications、nature.com バイタルサインをモニタリングしながら必要に応じて治療薬を放出する多機能スキンパッチは、診断と治療の間に閉ループを形成します。[4]S. Lee、「マルチモーダルモニタリングと刺激のためのビアレス異種スキンパッチ」、Nature Communications、nature.com シリコンの弾力性は数千回のフレックスサイクルを通じて皮膚への密着性を維持し、慢性的な装着期間にわたって投与精度を保ちます。アジアにおけるマイクロニードルアレイのロールツーロール自動生産がユニットコストの圧縮を促進し、スケールアップを加速させています。特許期間延長戦略に動機付けられた製薬企業は、成熟した分子を刷新するためにこれらの送達システムを支援しています。その結果、医療グレードシリコン市場はデバイスハードウェアと医薬品パートナー収益の両方から価値を獲得しています。

シリコンを採用するマイクロ流体診断

ポリジメチルシロキサン(PDMS)は、クレジットカードサイズの基板上に複数のアッセイを統合するラブオンチップデバイスの主力材料です。光学的透明性と酸素透過性により、試薬と細胞が表面汚染なく意図通りに相互作用できます。PDMS内の毛細管駆動フローパスは外部ポンプを不要とし、家庭用検査キットのフォームファクターを縮小します。アジア太平洋の成形業者は高精度ツールを活用して競争力のあるコストで使い捨てカートリッジを大量生産し、同地域の41.22%の市場リードを強化しています。公衆衛生機関は感染症スクリーニングの分散化を推進するためにこうした診断機器を支持しており、これが医療グレードシリコンサプライヤーへの追加的な需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シロキサンモノマー価格の変動 | -0.8% | 世界全体、アジア太平洋の生産拠点 | 短期(2年以内) |

| 埋め込みグレード材料承認の長期化 | -0.6% | 北米、欧州 | 中期(2~4年) |

| 短期使用デバイスにおけるTPE代替 | -0.5% | コスト重視の世界的用途 | 中期(2~4年) |

| 白金触媒の環境規制強化 | -0.3% | 欧州が主、世界への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シロキサンモノマー価格の変動

原油価格の変動はシロキサン原料に迅速に波及し、大量使い捨て品を供給するコンバーターのマージンを圧迫します。上限価格の病院入札に対応するメーカーは追加料金を転嫁する余地がなく、運転資本を拘束する在庫ヘッジを余儀なくされます。東アジアへのモノマー生産能力の地理的集中は、2024年の地域的なエネルギー配給に伴う設備停止時に見られたように、操業停止が発生した際のリスクを増幅させます。一部のサプライヤーはメタンからシランへのパイロットルートを追求していますが、商業的実現可能性は数年先の話です。代替原料が成熟するまで、原材料の変動性は医療グレードシリコン市場の短期的な収益性を抑制します。

埋め込みグレード材料承認の長期化

米国のPMAまたはEUのMDR申請は徹底的な材料ドシエを要求し、新規シリコングレードの商業化サイクルを延長します。プロトタイプの反復は試験期間を通じて組成的に静的でなければならず、迅速な最適化を妨げます。小規模なイノベーターは3年間の生体適合性プログラムのためのリソースを欠くことが多く、参入を阻み、ニッチ用途の成長を抑制します。規制の調和化努力は緩和をもたらすと期待されますが、今十年の後半以前にタイムラインを実質的に短縮することはないでしょう。その結果、画期的なグレードの採用曲線は平坦化し、医療グレードシリコン市場全体の成長をわずかに削ることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エラストマーが優位を維持、接着剤が加速

エラストマーは2024年に7億1,000万米ドルを生み出し、医療グレードシリコン市場規模の39.88%に相当し、比類のない伸び、引裂強度、および埋め込み安全性の組み合わせに支えられています。医療用接着剤は、より小さなベースから出発しながらも、このセグメント内で最高のCAGR 9.37%を達成しており、繊細な皮膚への穏やかかつ確実な接着を必要とする装着に優しい創傷被覆材や経皮パッチによって推進されています。デバイスクラス全体にわたって、フォーミュレーターはエラストマーの弾力性を心臓ポンプハウジングのシール、義肢ソケットのクッション、神経調節リードの絶縁に活用し、価値面での優位性を確固たるものにしています。

接着剤においては並行したイノベーションのストーリーが展開されています。ハイブリッドシリコン-アクリレートシステムは、表皮剥離を避けながら複数日装着に適した水蒸気透過率を実現しており、これは重要な患者快適性指標です。製薬パートナーシップが薬物溶出接着剤マトリックスへのR&D資金を投入し、セグメントを急成長するデジタルヘルスエコシステムと連携させています。ゲル、フォーム、流体が製品タイプの全体像を補完し、人工肛門リング、陰圧創傷療法パッド、無菌潤滑剤などのニッチ用途に対応しています。専門化学企業がOEMの承認サプライヤーリスト内でのフォーミュラリーポジションを獲得しようとするにつれて競争が激化していますが、エラストマーの既存地位がシェアの急速な侵食を防いでいます。

注記: 全セグメントのシェアはレポート購入後に入手可能

形態別:LSRが優位、シリコーンフィルムが成長の新境地を開拓

液状シリコーンゴムは2024年の収益の45.22%を占め、医療グレードシリコン市場シェアの中で最大のスライスを形成しています。自動化された高キャビティ成形ラインは液状シリコーンゴムを15秒未満のサイクルタイムで稼働させ、厳格な寸法公差を満たす必要があるシリンジプランジャーやバルブ部品に最適です。対照的に、シリコーンフィルムは現在のところ控えめな価値を示しているものの、2030年までのCAGR 8.66%でこの分野をリードしています。100マイクロメートル未満の連続キャスティングプロセスにより、バイオセンシングウェアラブル向けの伸縮性回路アセンブリにシームレスに統合されるロール製品が生産されます。

高硬度ゴムは、整形外科用インプラントスリーブなど、機械的負荷サイクルが100万回を超える用途において引き続き重要です。室温加硫グレードは、熱硬化が電子機器を損傷する可能性がある画像診断プローブや病院機器のインサイチュシールに対応します。シリコーンゲルは乳房義肢や小児用装具のショック吸収インサートを支えています。総じて、形態の多様性により医療グレードシリコン市場は、病院用消耗品から在宅療法デバイスに至るまで、ますます広がるエンドユース用途のマトリックスへの浸透を可能にしています。

用途別:薬物送達デバイスが従来セグメントを凌駕

薬物送達デバイスはCAGR 10.38%で医療グレードシリコン市場におけるシェアを拡大する見込みです。マイクロニードルアレイ、浸透圧ポンプ、補充可能な皮下デポはシリコンの透過性制御を活用し、安定した薬物動態プロファイルを確保します。一方、義肢・装具は四肢置換ライナーや外骨格クッションへの大量需要により2024年に27.52%の収益シェアを確保しました。着実な高齢化トレンドがベースラインの成長を保証していますが、価値の移行はデジタルアドヒアランスプラットフォームと絡み合う能動的な治療システムを優遇しています。

埋め込み型心臓・神経デバイスは気密リード絶縁にシリコンを活用し、創傷ケア被覆材は皮膚浸軟を防ぐためにソフトタックシリコンを使用しています。ウェアラブルモニターは添加剤を溶出させることなく繰り返しの消毒に耐えるシリコンハウジングを統合しています。歯科および眼科用途は材料の適用範囲を広げていますが、収益への貢献は小さいです。用途の多様性は、医療グレードシリコン市場が単一の大型製品ではなく複数の成長ベクターから回復力を引き出していることを示しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:OEMコントラクト製造が勢いを増す

医療機器メーカーは依然として2024年の価値の39.83%を購入していますが、バリューチェーンの専門化が深まるにつれてOEMコントラクトメーカーがCAGR 9.21%で最も急速な拡大を示しています。ブランドオーナーは、ISO 13485認証とシリコン加工のドメイン専門知識を持つパートナーに成形、クリーンルーム組立、滅菌を外注しています。病院・クリニックは原材料ではなく完成品の消耗品を購入するため、その役割は需要牽引を通じて間接的に現れます。製薬企業は、制御された薬物放出のために設計されたシリコンリザーバーやセプタムを発注するコンビネーション製品プラットフォームの高成長購買グループとして台頭しています。

学術研究機関は収益への貢献は限定的ですが、プロトタイプを商業パイプラインへと転換するイノベーションインキュベーターを形成しています。予測期間にわたって、アジアのコントラクトメーカーからの設備投資が調達への影響力を高め、医療グレードシリコン市場内でのアジア太平洋の優位性を強化する見込みです。

地域分析

アジア太平洋は2024年の収益の41.22%を占め、2030年までにCAGR 8.77%を達成する見込みです。これは中国と韓国の統合された化学クラスターによって推進されており、単一の経済圏内で原料と完成エラストマーを供給しています。日本と中国本土の高齢化人口が埋め込み型デバイスの需要を拡大し、東南アジア経済は医療費支出を増加させ、透析消耗品の現地組立を拡大しています。中国の心臓血管ステントに対する数量ベース調達などの政策インセンティブは、実証された生体適合性を持つ材料を優遇し、地域全体で医療グレードシリコン市場を持続させています。

北米はイノベーションの中心地としての地位を維持しており、積層造形シリコンバルブや神経調節デバイスを先駆けるR&Dハブを擁しています。厳格なFDA 510(k)経路は参入サイクルを長期化させますが、実績のあるグレードへの安定した需要を確保し、サプライヤーを急速な代替から保護しています。米国は地域支出の85%以上を占めており、高い一人当たり整形外科手術率と、センサー絶縁にシリコン膜を必要とする閉ループインスリンポンプの急速な普及に支えられています。カナダはカテーテル押出とシリコーンフィルムコーティングに特化した専門コントラクト製造クラスターで補完しています。

欧州はドイツの輸出志向の医療機器セクターとスカンジナビアの遠隔患者モニタリングウェアラブルの早期採用に支えられ、バランスの取れた成長を示しています。環境規制の強化により白金回収スキームとシリコンリサイクルへの注目が高まり、OEMはゆりかごから墓場までの管理を文書化できるサプライヤーへと誘導されています。エネルギーコストが高いにもかかわらず、確立された品質インフラと労働力のスキルセットが高精度成形と専門フォーミュレーションにおける欧州の競争力を維持しています。総じて、アジア太平洋、北米、欧州のトライアドが医療グレードシリコン市場の90%以上を支え、世界的なサプライチェーンの回復力を確固たるものにしています。

競合環境

市場は中程度の集中度を示しており、Dow、Wacker Chemie、Elkem、および信越化学工業が世界の生産能力の約55%を共同で支配しています。シロキサンモノマーから配合エラストマーまでの垂直統合により、これらの既存企業は価格交渉と供給保証において優位性を持っています。Dowは触媒消費量と炭素フットプリントを削減する連続フロー水素化ケイ素化反応器を強調し、材料イノベーションをESG要件と整合させています。Wacker Chemieの2025年戦略は、張家港と筑波における新しいQシランおよびHシランラインに示されるように、プレミアム価格を実現する特殊シリコンに重点を置いています。

一方、ニッチな挑戦者は積層造形とマイクロ流体技術を活用して用途の端でシェアを侵食しています。StratasysByP3 Silicone 25Aの発売は、既存企業がこれまで供給していなかった光重合可能な経路を開き、デジタル生産ワークフローへの転換を示しています。白金回収触媒を専門とするスタートアップは環境コンプライアンスコストの削減を約束しており、これがサプライチェーンパートナーシップを再構成する可能性があります。Industrial & Engineering Chemistry Research誌から推察される自己修復シリコンと低白金水素化ケイ素化に関する特許出願は、継続的なコア化学の競争を反映しています。

設備増強が需要成長に遅れているため価格規律は維持されていますが、高機能グレードへの製品ミックスのシフトが平均販売価格を押し上げています。コントラクトメーカーは7年間の供給ウィンドウを確保する独占フォーミュレーション契約を通じて材料サプライヤーとの関係を深めています。総じて、競争ダイナミクスは原料管理、用途エンジニアリングの深さ、および規制ドシエサポートを組み合わせたプレーヤーを優遇しており、これらの特性が拡大する医療グレードシリコン市場から不均衡な価値を獲得するのに役立っています。

医療グレードシリコン産業のリーダー企業

Dow Inc.

Wacker Chemie AG

Elkem ASA

Avantor, Inc.

Momentive Performance Materials

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Stratasys Ltd.はOriginプラットフォーム向けにP3 Silicone 25Aを発表し、従来の成形シリコンを模倣した生産グレードの柔軟部品の製造を可能にしました。

- 2025年5月:Wackerは張家港の新施設の機械的建設を完了し、シリコン流体、エマルジョン、エラストマーゲルの生産を追加する予定です。

- 2025年1月:Wacker Chemie AGは、高まる地域需要に対応するため、日本の筑波と韓国の鎮川に特殊シリコンプラントを稼働させました。

世界の医療グレードシリコン市場レポートの調査範囲

| エラストマー |

| ゲル |

| 医療用接着剤 |

| 医療用コーティング |

| フォーム |

| 流体・オイル |

| 液状シリコーンゴム(LSR) |

| 高硬度ゴム(HCR) |

| 室温加硫(RTV) |

| シリコーンフィルム |

| シリコーンゲル |

| 義肢・装具 |

| 埋め込み型デバイス |

| 薬物送達デバイス |

| ウェアラブル・モニタリングデバイス |

| 創傷ケア |

| 外科用器具・ツール |

| 診断・体外診断(IVD) |

| コンタクトレンズ・眼科ケア |

| 歯科 |

| 医療機器メーカー |

| 病院・クリニック |

| 製薬企業 |

| OEMコントラクトメーカー |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | エラストマー | |

| ゲル | ||

| 医療用接着剤 | ||

| 医療用コーティング | ||

| フォーム | ||

| 流体・オイル | ||

| 形態別 | 液状シリコーンゴム(LSR) | |

| 高硬度ゴム(HCR) | ||

| 室温加硫(RTV) | ||

| シリコーンフィルム | ||

| シリコーンゲル | ||

| 用途別 | 義肢・装具 | |

| 埋め込み型デバイス | ||

| 薬物送達デバイス | ||

| ウェアラブル・モニタリングデバイス | ||

| 創傷ケア | ||

| 外科用器具・ツール | ||

| 診断・体外診断(IVD) | ||

| コンタクトレンズ・眼科ケア | ||

| 歯科 | ||

| エンドユーザー別 | 医療機器メーカー | |

| 病院・クリニック | ||

| 製薬企業 | ||

| OEMコントラクトメーカー | ||

| 研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の医療グレードシリコン市場の規模はどのくらいですか?

医療グレードシリコン市場規模は2025年に17億7,000万米ドルであり、2030年までに24億1,000万米ドルに達する見込みです。

2025年から2030年にかけての医療グレードシリコンの予測CAGRはどのくらいですか?

市場は予測期間中にCAGR 6.41%で拡大する見込みです。

医療グレードシリコンの需要をリードしている地域はどこですか?

アジア太平洋が市場シェアの41.22%を占め、CAGR 8.77%に支えられた最も急成長している地域でもあります。

最も急成長している用途セグメントはどれですか?

薬物送達デバイスが最も高い成長を示しており、マイクロニードルパッチと埋め込み型ポンプにより2030年までにCAGR 10.38%で拡大しています。

医療グレードシリコンの主要サプライヤーはどこですか?

主要プレーヤーにはDow、Wacker Chemie、Elkem、および信越化学工業が含まれており、これらが合わせて世界の生産能力の半分以上を支配しています。

最終更新日: