マイクロエレクトロニック医療インプラント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

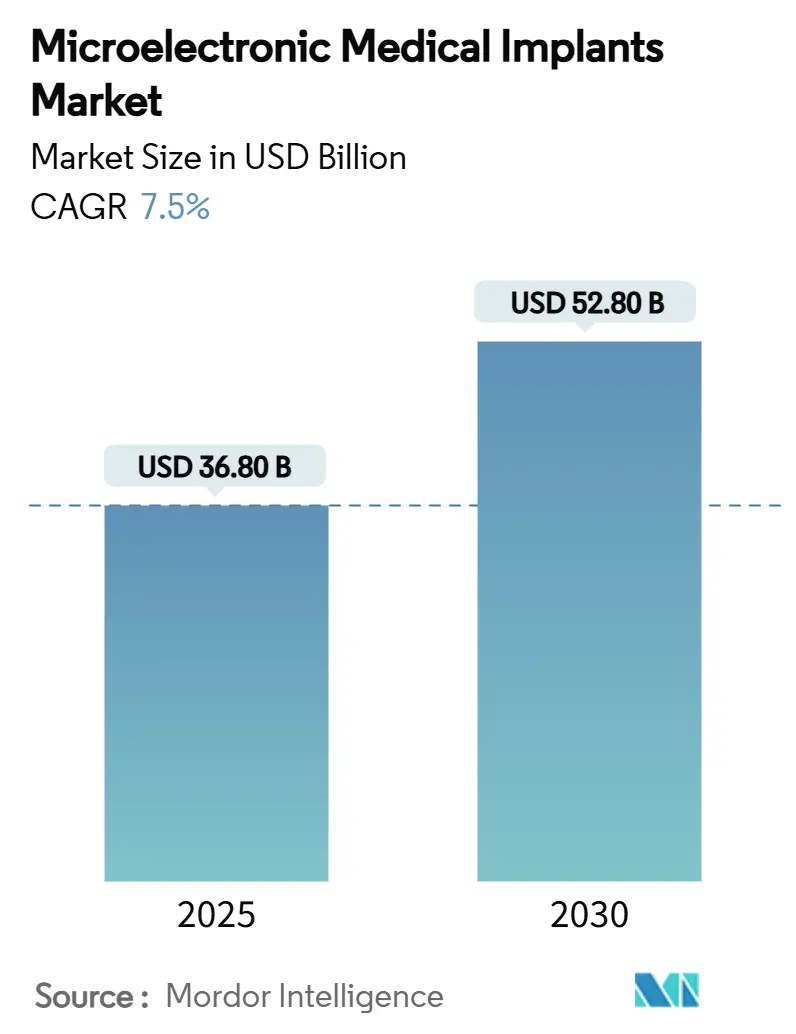

| 市場規模 (2025) | 36.80 十億米ドル |

| 市場規模 (2030) | 52.80 十億米ドル |

| 成長率 (2025 - 2030) | 7.50% CAGR |

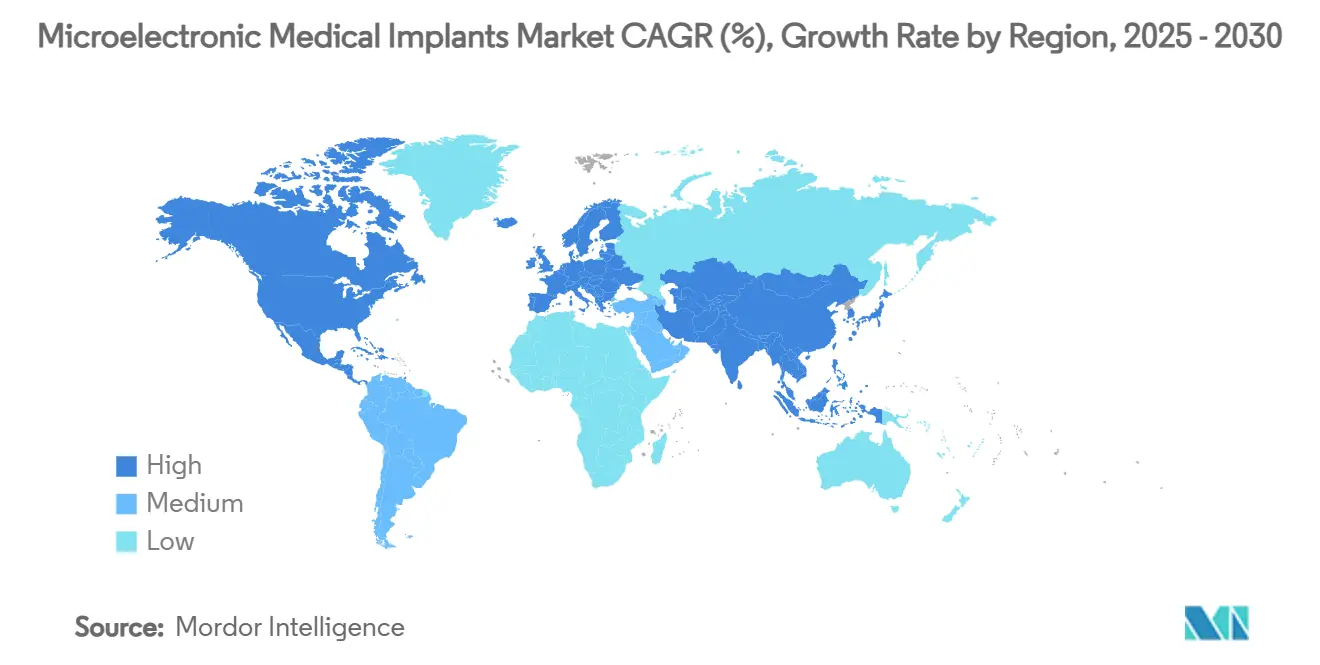

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロエレクトロニック医療インプラント市場分析

マイクロエレクトロニック医療インプラントの市場規模は2025年に368億USDであり、2030年までに528億USDに達すると予測され、予測期間中に7.50%のCAGRを記録します。高齢化人口の増加が半導体の急速な小型化、新たなバッテリー化学技術、および患者固有のシグナルに継続的に治療を適応させるAI対応クローズドループプラットフォームの第一波と交差することで需要が拡大しています。心臓リズム管理デバイスが依然として収益の中核を担っていますが、二桁成長は神経刺激、生体吸収性モニタリングシステム、およびエネルギーハーベスティング形態へとシフトしています。業界リーダーは、サイバーセキュリティ規制や半導体サプライチェーンのボトルネックがコストと複雑性を増大させる中でも、センサー、アルゴリズム、および特殊基板を確保するための垂直統合を加速させています。地理的な成長格差も顕在化しており、北米が依然として最大の単一市場である一方、アジア太平洋は病院の近代化と慢性疾患有病率の上昇を背景に最も速い複合成長を記録しています。

レポートの主要ポイント

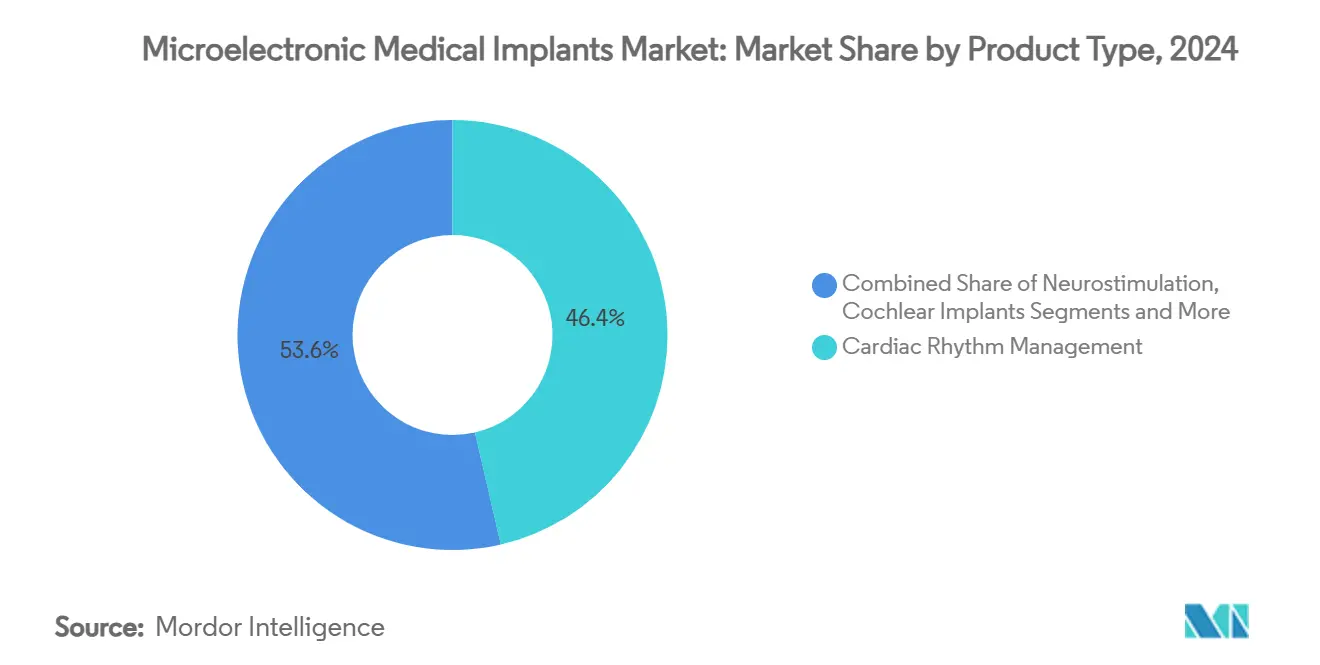

- 製品タイプ別では、心臓リズム管理デバイスが2024年のマイクロエレクトロニック医療インプラント市場シェアの46.4%を占め、神経刺激デバイスは2030年にかけて11.5%のCAGRで拡大しています。

- 通信・電力別では、一次電池駆動システムが2024年のマイクロエレクトロニック医療インプラント市場規模の74.6%を占めましたが、生体吸収性エレクトロニクスは2030年にかけて20.3%のCAGRで急増すると予測されています。

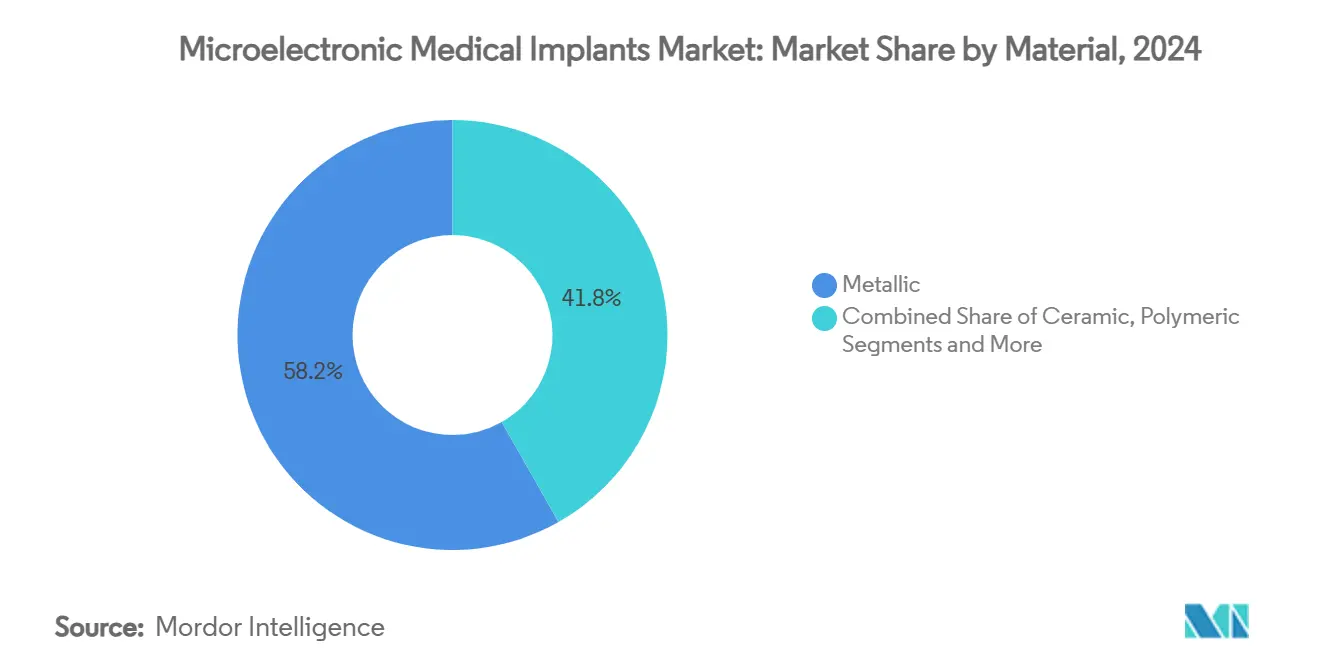

- 材料別では、金属インプラントが2024年に58.2%の収益貢献で支配的であり、導電性ポリマーは2025年から2030年にかけて15.6%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2024年収益の62.7%を占め、在宅ケア環境が2030年にかけて最高の10.8%のCAGRを達成すると予測されています。

- 地域別では、北米が2024年に39.5%の収益シェアでリードし、アジア太平洋は同期間に9.7%のCAGRで成長すると予測されています。

グローバルマイクロエレクトロニック医療インプラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口動態と慢性疾患負担 | +1.50% | グローバル;北米と欧州で最も高い | 長期(4年以上) |

| デバイスの小型化と先進バッテリー | +1.20% | グローバル;アジア太平洋の製造拠点がリード | 中期(2〜4年) |

| 神経刺激装置の採用拡大 | +0.80% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| インプラント可能デバイスへの償還拡大 | +0.60% | 先進国市場が先行し、アジア太平洋で段階的普及 | 長期(4年以上) |

| AI対応クローズドループバイオエレクトロニクスシステム | +0.90% | 北米と欧州が早期採用;アジア太平洋が追随 | 短期(2年以内) |

| 生体吸収性一時的エレクトロニクス | +0.70% | グローバル;研究開発は北米と欧州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口動態と慢性疾患負担

65歳以上の人口はすでに複数の高所得国において居住者の20%以上を占めており、長期的な心血管および神経学的管理を提供するインプラントへの持続的な需要を生み出しています。糖尿病、心不全、パーキンソン病の有病率はいずれも年齢とともに上昇し、病院は生理機能を継続的にモニタリングして自動的に介入できるデバイスへと向かっています。経済学者は、慢性疾患が2030年までに世界の医療システムに数十兆USDのコストをもたらすと推計しており、予測分析と早期警告アラートによる入院回避が可能な技術を支払者が優先するよう促しています。しかし、同じ成熟市場における償還上限はしばしば技術サイクルに遅れをとり、臨床需要が最も高い場所でもメーカーはプレミアム価格を維持することを余儀なくされています。

デバイスの小型化と先進バッテリー化学技術

半導体ノードの縮小により、リードレスペースメーカーやカプセルサイズの圧力センサーが、かつてはカン型ジェネレーターに限定されていた機能を実行できるようになっています。リチウムイオン正極設計、固体電解質、グラフェン集電体の並行した進歩により、バッテリー寿命が12年以上に延長され、高コストな交換手術が削減されています。学術グループは現在、機械的運動またはグルコース酸化を収穫する圧電、摩擦電気、および酵素バイオ燃料電池を実証しており、完全エネルギー自律型インプラントの可能性を示唆しています。長寿命と小型化が組み合わさることで患者の受容性が向上し、特に低侵襲心臓病学および神経学において処置件数が増加しています。

疼痛および運動障害に対する神経刺激装置の採用拡大

クローズドループ脳深部刺激(DBS)システムは、局所電場電位を読み取り、パルス幅または振幅をリアルタイムで変化させる感知電極を組み込んでいます。米国食品医薬品局(FDA)は2025年にMedtronicのBrainSense適応型DBSをクリアランスし、これはそのような動的プログラミングの最初の商業的事例となりました。臨床試験では、より低いエネルギー使用量で症状コントロールが改善され、バッテリー消耗が遅延し、副作用が最小化されることが示されています。適応症はパーキンソン病から本態性振戦、慢性疼痛、てんかん、治療抵抗性うつ病へと急速に拡大しており、これらすべてが従来の運動障害センターを超えて対象患者数を拡大しています。

インプラント可能治療に対する償還フレームワークの拡大

米国および欧州の一部における価値に基づく支払いスキームは、処置件数ではなく回避された入院を報酬とし、インプラント可能デバイスが提供する継続的モニタリング機能と支払者のインセンティブを一致させています。米国FDAの製品ライフサイクル全体にわたる諮問プログラムは現在、より早期の臨床フィードバック機会を提供し、新規デバイスの市場投入までの時間を短縮しています。[1]FDA、「人工知能対応デバイスソフトウェア機能の所定変更管理計画に関するマーケティング申請推奨事項」、fda.gov それにもかかわらず、償還は地域によって依然として不均一であり、新興経済国は依然として自己負担支出に大きく依存しており、プレミアム神経刺激装置や完全植込み型聴覚システムの普及が停滞しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数法域にわたる厳格な規制上のハードル | -0.90% | 地域によって強度が異なるグローバル | 中期(2〜4年) |

| 高額な初期デバイス・処置コストと償還ギャップ | -0.60% | 主に新興市場、先進国市場では選択的影響 | 長期(4年以上) |

| サイバーセキュリティと患者データプライバシーの脆弱性 | -0.40% | グローバル、北米と欧州で特に注目 | 短期(2年以内) |

| 特殊半導体基板とパッケージング能力の供給不足 | -0.30% | グローバル、アジア太平洋の製造拠点に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複数法域にわたる厳格な規制上のハードル

米国FDAは2025年初頭に品質マネジメントシステム規制を最終化し、メーカーに対して2026年2月までにISO 13485との整合を義務付けました。[2]FDA、「人工知能対応デバイスソフトウェア機能の所定変更管理計画に関するマーケティング申請推奨事項」、fda.gov 欧州の医療機器規則も同様に、包括的な臨床評価と市販後サーベイランス文書を要求しています。ネットワーク接続型インプラントに対する新たなサイバーセキュリティ義務が加わることで、小規模なイノベーターは数百万USDのコンプライアンスコストに直面し、製品発売が2年以上遅延する可能性があります。確立された既存企業はこれらのハードルをより容易に吸収でき、市場集中が強化されています。

高額な初期デバイス・処置コストと償還ギャップ

ジェネレーター、リード、外科用消耗品、手術室時間を含むインプラントパッケージは、成熟市場では5万USD以上に達することが多く、低所得経済国では購買力ベースでさらに高くなります。完全植込み型人工内耳システムやエネルギーハーベスティング神経刺激装置などの次世代プラットフォームに対する保険適用は依然として不均一です。そのため病院は、臨床的有益性が確立されている場合でも、堅固な実世界エビデンスで資本購入を正当化しなければならず、普及が遅れています。中国やインドでは低コストの国内製造代替品が登場していますが、長期的な信頼性に関する疑問が残り、価格と品質の格差が強化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:心臓の優位性が神経学的混乱に直面

心臓リズム管理は2024年の収益の46.4%を占め、数十年にわたる臨床的検証と償還の親しみやすさに支えられています。この重みにもかかわらず、神経刺激はDBS、脊髄刺激、および新興の迷走神経・仙骨神経適応症への強い需要を反映して、11.5%のCAGRですべての他のカテゴリーを上回ると予測されています。神経刺激向けマイクロエレクトロニック医療インプラントの市場規模は2倍以上になり、横ばいの心臓用途からシェアを獲得することが期待されています。Medtronicの適応型DBSプラットフォームとAbbottのAVEIR DRリードレスペースメーカーなどの製品の進歩は、異なるイノベーション経路を示しています:一方はAIを活用して成果を改善し、他方はリードを除去して合併症率を削減します。

心臓セグメントの競争は現在、段階的なバッテリー延長とMR条件付きラベリングを中心に展開しており、コモディティ化を示唆しています。一方、神経デバイスはうつ病、脳卒中リハビリテーション、認知機能強化を含む新規ターゲットを探索し、運動障害をはるかに超えて対象患者数を拡大しています。人工内耳は目立たないマイクロフォン統合の恩恵を受け、網膜プロテーゼは機能的視力回復のためのより高いピクセル密度を追求しています。これらのシフトは総じて資本配分を変え、ベンチャー資金は従来の心臓フランチャイズよりも神経学に焦点を当てたスタートアップをますます優先しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

通信・電力別:エネルギー自立に向けたバッテリーの進化

一次電池は2024年に出荷されたインプラントの約4分の3に電力を供給しており、その信頼性と規制上の親しみやすさを裏付けています。それにもかかわらず、生体吸収性エレクトロニクスは摘出手術を不要にするため20.3%のCAGRを記録しており、術後モニタリングにとって魅力的な価値提案となっています。充電式脊髄刺激装置とLVADコントローラーは特殊なニッチを保持していますが、日常的な充電における患者のアドヒアランスの課題に直面しています。

エネルギーハーベスティングは次のフロンティアを示しています。ペースメーカーリードに統合された摩擦電気ナノジェネレーターは心筋運動をマイクロワットの電力に変換し、横隔膜に隣接する圧電カンチレバーは呼吸運動を利用します。ソウル国立大学のワイヤレス薬物送達カプセルは、以前のプロトタイプの4倍の効率で誘導結合を通じて電力とデータを受信します。[3]Phys.org、「ワイヤレスインプラントが副作用なく腫瘍深部に化学療法を送達」、phys.org 変換効率が向上するにつれて、マイクロエレクトロニック医療インプラント市場は、特に低負荷センシング用途において、バッテリーからハイブリッドまたは完全自己電力アーキテクチャへの段階的な移行を期待しています。

材料別:先進ポリマーが金属の優位性に挑戦

金属筐体(主にチタン)は、比類のない耐食性と気密封止により2024年の出荷量の58.2%を占めました。しかし、導電性ポリマーは柔軟な神経インターフェースの必要性に駆られて15.6%のCAGRを記録しています。2025年のNatureレポートは、8,500 S/cmの導電率を持つPEDOT:PSS構造を詳述しており、組織コンプライアンスを維持しながら金属との性能差を縮小しています。

アルミナやジルコニアなどのセラミックは高周波刺激回路の絶縁を提供しますが、複雑な3次元形状には苦労しています。ポリエーテルエーテルケトン(PEEK)とシリコーンエラストマーは化学的不活性と形状の多様性を提供します。導電性のための金属と柔軟性のためのポリマーを積層した複合スタックが注目を集めていますが、多層製造は検証の複雑性を高めます。全体として、マイクロエレクトロニック医療インプラント市場は材料革新を次世代神経および心血管インプラントの中心と認識しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が分散型ケアへとシフト

病院は2024年にデバイスの62.7%を消費しましたが、遠隔モニタリングと低侵襲技術により外来でのインプラントとリモートフォローアップが可能になるにつれて、在宅ケア環境は2030年にかけて最高の10.8%のCAGRを記録する見込みです。在宅ケアユースケース向けのマイクロエレクトロニック医療インプラントの市場規模は、ブロードバンド普及率と遠隔患者管理に対する支払者の支援とともに成長しています。外来手術センターも台頭しており、入院手術のコストの半分以下で単純なリードレスペースメーカーの留置や神経刺激装置ジェネレーターの交換を処理しています。

在宅ケアへの転換は、サイバーセキュリティが強化されたテレメトリーと患者に優しい充電またはエネルギーハーベスティングソリューションを必要とします。また、収益のためにジェネレーター交換に依存する従来のデバイスクリニックのビジネスモデルにも負担をかけています。その結果、メーカーは縮小するハードウェアマージンを相殺するためにクラウド分析とバーチャルコーチングサブスクリプションをバンドルするようになっています。

用途別:心臓病学のリーダーシップが神経学的挑戦に直面

心臓病学は今日、心不全の有病率と生命救助の必要性が植込み型除細動器とCRT件数を押し上げているため、最大の絶対収益を維持しています。それでも、神経学は難治性疼痛に対する適応型DBSと脊髄刺激に支えられて最も急速な上昇を記録しています。ADAPT-PD試験の結果は、連続出力と比較してクローズドループ刺激による優れたオン時間とジスキネジアの減少を明らかにし、神経科医が疾患進行の早期にインプラントを行う意欲を強化しました。

眼科学は1,024ピクセルマトリックスを持つ人工網膜に向けて進んでおり、内分泌学は自律的なインスリン投与のためにウェアラブルとインターフェースする植込み型グルコースおよびグルカゴンリザーバーを探索しています。整形外科学は骨形成を促進するために骨折プレート内に埋め込まれた刺激装置を統合していますが、償還の不確実性が普及を遅らせています。これらの専門分野全体にわたって、マイクロエレクトロニック医療インプラント市場は多様化を獲得し、単一の治療領域への依存を低減しています。

地域分析

北米は、強力な支払者カバレッジ、高度な電気生理学ラボ、およびAI対応プラットフォームの最も早い採用を通じて、2024年収益の39.5%を占めました。この地域は、所定のソフトウェアアップデートを許可する規制環境の恩恵を受けており、反復サイクルを短縮し、アルゴリズム重視のデバイスの発売を促進しています。しかし、価格透明性イニシアチブとケアの場のシフトがプレミアムインプラントのマージンに圧力をかけており、ベンダーは価値提案を守るためにデバイスとデジタルサービスを組み合わせることを余儀なくされています。

アジア太平洋は世界最速の9.7%のCAGRで成長すると予測されており、政府が国民皆保険プログラムを拡大し、地域メーカーがコスト競争力のある生産を拡大しています。中国は脳コンピューターインターフェースに多額の投資を行い、中国語に最適化された音声プロテーゼを開発するNeuroXessなどのスタートアップに資金を提供しています。一方、東南アジアの契約製造業者はチタン筐体とCMOSセンサーチップを供給し、グローバルなマイクロエレクトロニック医療インプラント市場のサプライチェーンを支えています。ASEAN医療機器指令を通じた規制の調和は緩やかに進んでおり、近期のデバイス流通を抑制する可能性がありますが、最終的には国境を越えた承認を合理化するでしょう。

欧州は複雑な状況を呈しています。ドイツとオランダは高いインプラント件数を維持していますが、フランスの緊縮措置により2025年に整形外科インプラント関税が25%削減され、病院の購買委員会に圧力をかけています。EUの医療機器規則は市販後サーベイランスを強化し、小規模企業が吸収するのに苦労するコンプライアンスコストを追加しています。それにもかかわらず、Edwards Lifesciencesの経大腿骨僧帽弁インプラントのCEマーク承認などは、臨床的・経済的価値が一致する場所でイノベーションが継続していることを示しています。

競合状況

マイクロエレクトロニック医療インプラント市場は中程度に集中しており、上位5社がグローバル収益の約55%を占めています。Medtronic、Abbott、Boston Scientificは、数十年にわたる医師との関係を活用した広範な心臓病学および神経学ポートフォリオを維持しています。しかし、垂直統合とAIによる差別化が現在合併を促進しており、Globus Medicalは31億USDを投じてNevroを買収し、脊椎ハードウェアと刺激アルゴリズムを融合させました。これは整形外科生物製剤とエレクトロニクスの収束のテンプレートとなっています。

既存企業の外側のイノベーションクラスターはニッチな支配を追求しています。Synchronの血管内ステントロードは開頭術を回避し、特定の適応症においてDBSのシェアを侵食する可能性のある低侵襲な脳コンピューターインターフェース経路を提供しています。Boston Scientificは、脊髄刺激のための独自のバーストウェーブフォームを獲得するためにCortex Medical Technologiesを買収し、疼痛ポートフォリオを拡大しました。生体吸収性センサーに焦点を当てた材料科学スタートアップは、コモディティ化に対してヘッジしようとするデバイス大手からの戦略的投資を引き付けています。

最近の半導体基板不足を受けて、供給セキュリティが戦略的に重要になっています。大手企業は窒化ガリウムおよび炭化ケイ素ファウンドリーと長期契約を交渉し、小規模参入者は生産を地域化するために積層造形を探索しています。サイバーセキュリティが差別化要因として浮上しており、ハードウェアルートオブトラストチップとオーバーザエアパッチ機能を備えた製品は、差し迫ったFDA要件をより早く満たし、病院のIT購買担当者にアピールしています。

マイクロエレクトロニック医療インプラント産業リーダー

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Cochlear Limited

BIOTRONIK SE & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Edwards Lifesciencesが経大腿骨僧帽弁インプラントのCEマークを取得し、欧州における低侵襲オプションを拡大しました。

- 2025年2月:MedtronicがBrainSense適応型DBSのFDAクリアランスを取得しました。これは感知された神経活動に基づいて治療を調節する最初のクローズドループ神経刺激装置です。

- 2025年1月:Globus Medicalが31億USDのNevro買収を完了し、脊椎固定ハードウェアと神経刺激アルゴリズムを統合しました。

グローバルマイクロエレクトロニック医療インプラント市場レポートの範囲

| 心臓リズム管理デバイス |

| 神経刺激デバイス |

| 人工内耳・聴覚インプラント |

| 網膜インプラント |

| 植込み型薬物送達ポンプ |

| スマート整形外科・骨成長刺激装置 |

| 一次電池駆動 |

| 充電式電池駆動 |

| 誘導ワイヤレス電力 |

| エネルギーハーベスティング・摩擦電気 |

| 生体吸収性エレクトロニクス |

| リードレスカプセル・内視鏡形態 |

| 金属(チタンおよび合金) |

| セラミック(アルミナ、ジルコニア) |

| ポリマー(シリコーン、PEEK) |

| 導電性ポリマー(PEDOT:PSS) |

| 複合・ハイブリッド |

| 心臓病学 |

| 神経学・慢性疼痛 |

| 耳科学 |

| 眼科学 |

| 内分泌学・代謝疾患 |

| 整形外科学 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 心臓リズム管理デバイス | |

| 神経刺激デバイス | ||

| 人工内耳・聴覚インプラント | ||

| 網膜インプラント | ||

| 植込み型薬物送達ポンプ | ||

| スマート整形外科・骨成長刺激装置 | ||

| 通信・電力技術別 | 一次電池駆動 | |

| 充電式電池駆動 | ||

| 誘導ワイヤレス電力 | ||

| エネルギーハーベスティング・摩擦電気 | ||

| 生体吸収性エレクトロニクス | ||

| リードレスカプセル・内視鏡形態 | ||

| 材料別 | 金属(チタンおよび合金) | |

| セラミック(アルミナ、ジルコニア) | ||

| ポリマー(シリコーン、PEEK) | ||

| 導電性ポリマー(PEDOT:PSS) | ||

| 複合・ハイブリッド | ||

| 用途別 | 心臓病学 | |

| 神経学・慢性疼痛 | ||

| 耳科学 | ||

| 眼科学 | ||

| 内分泌学・代謝疾患 | ||

| 整形外科学 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

マイクロエレクトロニック医療インプラント市場の現在の規模はどのくらいですか?

市場は2025年に368億USDと評価されており、2030年までに528億USDに達する見込みです。

最も急速に成長しているセグメントはどれですか?

神経刺激デバイスは11.5%のCAGRで拡大しており、すべての製品カテゴリーの中で最高です。

生体吸収性エレクトロニクスが注目を集めている理由は何ですか?

役割を完了した後に溶解するため、摘出手術が不要になり、処置リスクが削減されます。

2030年までに最も多くの新規収益を追加する地域はどこですか?

9.7%のCAGRを記録すると予測されるアジア太平洋が最大の増分収益をもたらします。

AIアルゴリズムはインプラントの性能をどのように変えていますか?

AIは生理的変化を感知してリアルタイムで治療を調整するクローズドループシステムを可能にし、成果とバッテリー寿命を改善します。

将来の製品発売に最も影響を与える規制変更は何ですか?

米国FDAの所定変更管理計画ガイダンスは事前承認されたソフトウェアアップデートを許可し、AI対応インプラントの反復を加速させます。

最終更新日: