核医学機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

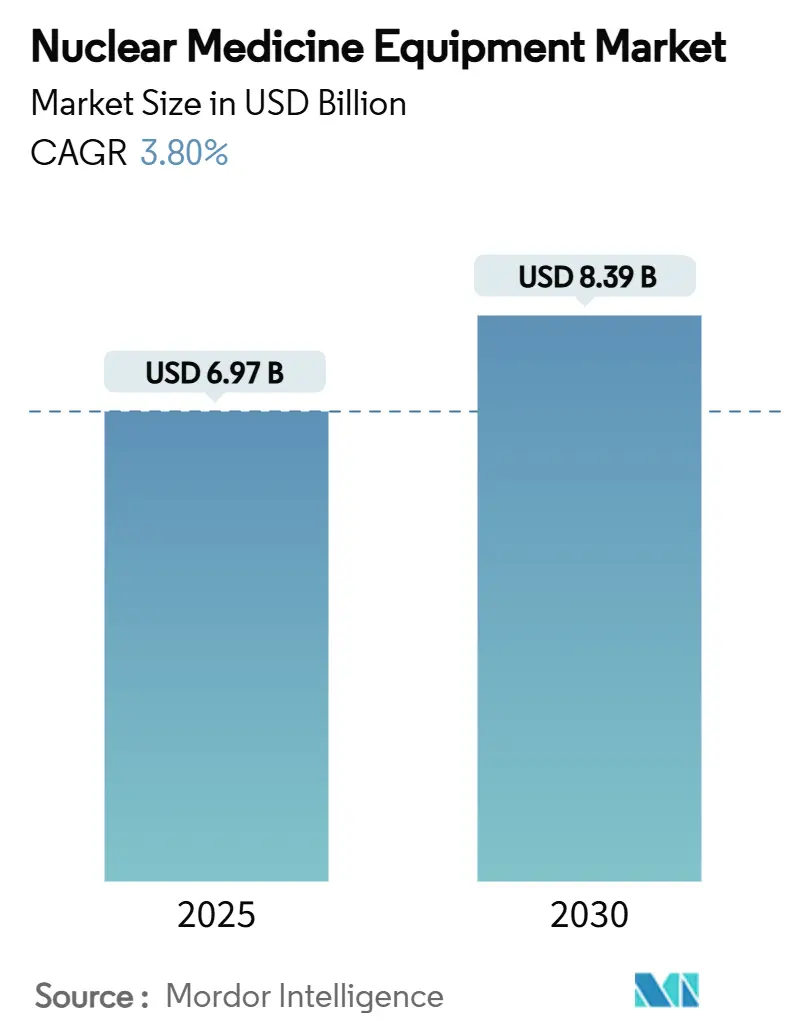

| 市場規模 (2025) | 6.97 十億米ドル |

| 市場規模 (2030) | 8.39 十億米ドル |

| 成長率 (2025 - 2030) | 3.80% CAGR |

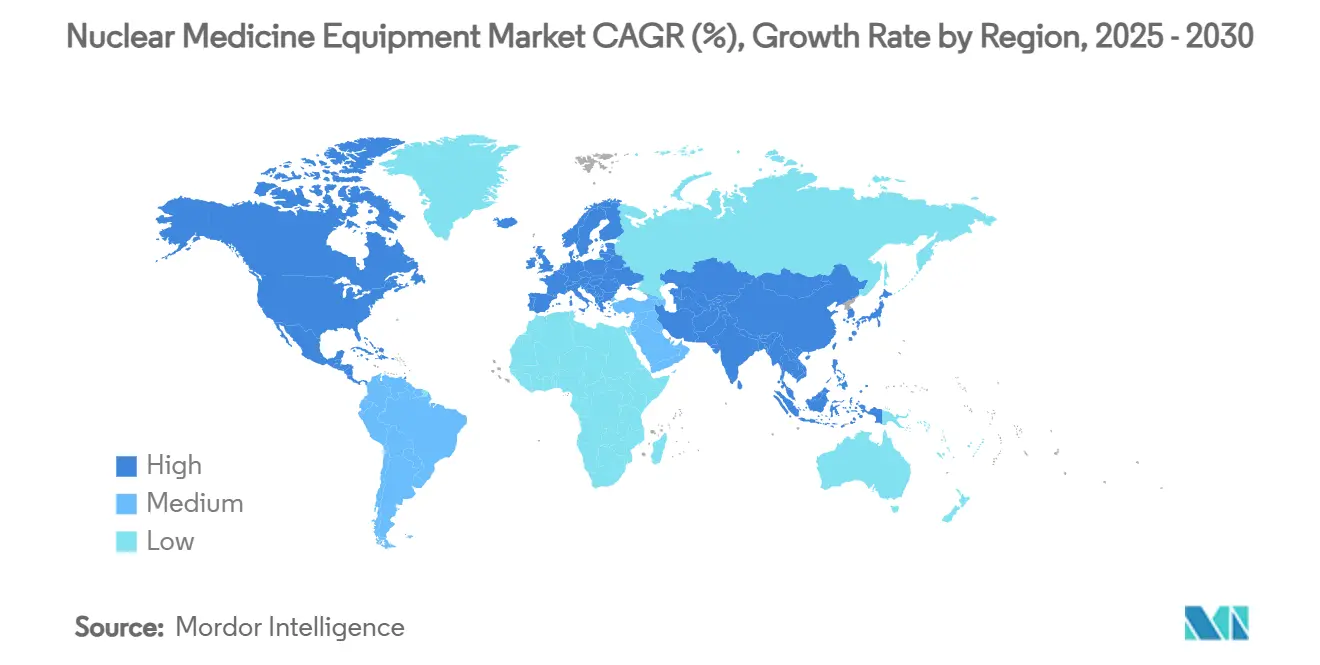

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる核医学機器市場分析

核医学機器市場規模は2025年に69億7,000万USDに達し、年平均成長率(CAGR)3.80%を記録して2030年までに83億9,000万USDに達する見込みです。分子診断が腫瘍学および心臓病学ケアの中核となり、ハイブリッドスキャナーが1回のセッションで解剖学的データと機能的データを統合するにつれて需要が高まっています。規制の変化がこのトレンドを加速させており、最も注目すべきは、高額な放射性医薬品に対して個別の支払いを認める2025年の米国規則であり、これにより長年にわたるバンドリング制約が解消されました。病院システムはスキャン時間と放射線量を削減するために機器を更新しており、各国政府は2024年のMo-99不足を受けてサプライチェーンを確保するために同位体生産への投資を行っています。人材不足と高い機器価格が成長の勢いを相殺しているものの、臨床医が分子イメージングを裁量的サービスではなく不可欠なインフラとして捉えているため、核医学機器市場は引き続き拡大しています。

主要レポートのポイント

- 製品タイプ別では、SPECTシステムが2024年に52.3%の収益シェアをリードし、ハイブリッドPET/CTは2030年までに7.9%のCAGRで拡大する見込みです。

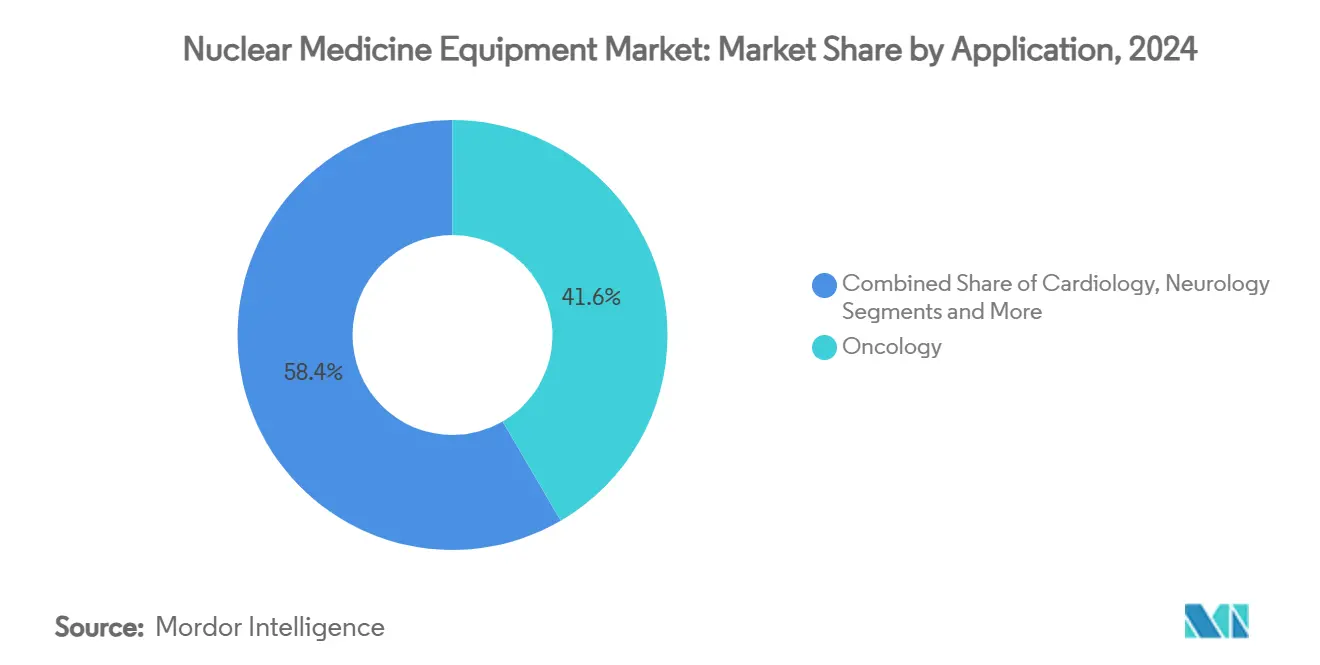

- 用途別では、腫瘍学が2024年の核医学機器市場において41.6%のシェアを占め、神経学は2030年までに9.4%のCAGRで成長する見込みです。

- エンドユーザー別では、病院が2024年に62.5%のシェアを占め、専門クリニックは2030年までに8.6%のCAGRで成長する見込みです。

- 検出器技術別では、NaIカメラが2024年に68.1%のシェアを保有し、CZTシステムは2030年までに12.8%のCAGRで成長する見込みです。

- 地域別では、北米が2024年の核医学機器市場において34.7%のシェアを保有し、アジア太平洋は2024年から2030年にかけて最も高い7.2%のCAGRを記録する見込みです。

世界の核医学機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腫瘍学・心臓病学症例の負担増大 | +1.20% | 北米、欧州、先進アジア | 長期(4年以上) |

| ハイブリッドPET/CT・SPECT/CTスキャナーの急速な普及 | +0.80% | 北米、EU、アジア太平洋で拡大中 | 中期(2〜4年) |

| OECD諸国における分子イメージングの償還拡大 | +0.60% | 米国および欧州の医療システム | 短期(2年以内) |

| 政府による同位体生産への投資 | +0.40% | 米国(世界的な波及効果あり) | 中期(2〜4年) |

| CZTデジタルSPECTカメラの商業展開 | +0.30% | 世界の技術先進市場 | 中期(2〜4年) |

| 長軸視野PET/CTによる超低線量ワークフローの実現 | +0.20% | 当初は主要研究センターに限定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腫瘍学・心臓病学症例の負担増大

がんの発生率は2050年までに47%増加すると予測されており、CTやMRでは検出できない微小な治療反応を追跡できる分子技術へと臨床医の関心が向かっています。[1]核医学・分子イメージング学会、「CMSが核医学償還政策を調整」、snmmi.org 2024年のフルピリダズF-18に対するFDAの承認により、医療チームはより高い精度と低い同位体崩壊リスクでストレスPET検査を実施できるようになり、核心臓病学の適用範囲が拡大しました。高齢化する人口ががんと冠動脈疾患の両方を促進しているため、病院はトレーサーの在庫を更新し、腫瘍学と心臓病学の複合需要に対応するために追加の画像診断スロットを確保しています。PETベースの灌流検査は、SPECTよりもコストが高いものの、複雑な冠動脈疾患においてより良好なアウトカムを示すエビデンスが蓄積されるにつれて支持を集めています。その結果、長期的な手技件数の成長は短期的なマクロ経済の変動に関わらず底堅く推移しており、核医学機器市場を不可欠なサービスとして位置づけています。

ハイブリッドPET/CT・SPECT/CTスキャナーの急速な普及

ハイブリッドスキャナーは1回の撮影で代謝データと解剖学的データを融合させ、位置合わせエラーを排除するとともに患者のスループット時間を半減させます。2024年に承認されたBiograph Trinion PET/CTは、空冷式検出器により消費電力を46%削減しながら239ピコ秒の飛行時間性能を実現しており、この変化を象徴しています。医療システムはこれらの成果を戦略的に評価しています。スキャンの高速化により、スタッフを増員することなく1日の処理能力が向上するためであり、これは逼迫した労働市場において重要なメリットです。ハイブリッドシステムはまた、ボクセルレベルの解剖学的ランドマークとトレーサーの取り込みを同期させることでレポート作成を簡素化し、腫瘍学のステージングおよび治療モニタリングにおける診断の信頼性を向上させます。uEXPLORERなどの長軸視野設計は60秒以内に全身をカバーし、放射性医薬品の線量を80%以上削減します。これらの運用上および臨床上の優位性により、ハイブリッドプラットフォームは核医学機器市場の成長エンジンとして位置づけられています。

OECD諸国における分子イメージングの償還拡大

2025年のCMS規則により、630USDを超える価格の放射性医薬品がパッケージ化された画像診断支払いから切り離され、地域施設でのPET普及を妨げていた財政的ペナルティが解消されました。前立腺がん向けのピフルフォラスタットF-18などの高付加価値薬剤は、病院がスキャンとトレーサーの両方について償還を受けられるようになったため、より多くの患者に届けられるようになりました。欧州システムでも並行した改革が進んでおり、NICEは2024年にアミロイドおよびPSMAイメージングの適用範囲を拡大しました。これらの政策転換はフィードバックループを生み出しています。アクセスの拡大により豊富な臨床データセットが得られ、それがさらなるガイドライン収載を支援します。支払者が分子イメージングのコスト・ベネフィットバランスを受け入れるにつれて、中規模病院での手技件数が増加し、核医学機器市場はより広い地理的普及へと向かっています。

政府による同位体生産への投資

2024年後半のMo-99不足は老朽化した原子炉の脆弱性を露呈させ、国内生産への多額の資金投入を促しました。SHINE Technologiesはクリサリス工場の完成に向けて5,000万USDを確保し、米国内から世界のMo-99供給量の3分の1以上を供給する見込みです。立法者は同位体の自給を公衆衛生と国家安全保障の両面での目標と捉え、核拡散リスクを低減する低濃縮ウランプロセスへの補助金と税額控除を投入しています。国内生産の安定化によりトレーサーの供給が確保され、病院は供給途絶の懸念なく核医学プログラムを拡大する自信を持てるようになります。同じ施設はテラノスティクス薬剤向けのルテチウム-177も生産し、診断と治療を組み合わせたワークフローへの核医学機器市場のトレンドと一致しています。

CZTデジタルSPECTカメラの商業展開

CZT検出器はガンマ光子を直接電荷に変換し、エネルギー分解能を向上させるとともに、従来のNaI結晶と比較してカウント感度を4倍に高めます。臨床試験では、心臓検査において従来システムの28.6%に対して64.3%の正常スキャン分類率が示されています。[2]Gytis Aleksa、「心臓SPECTによる心筋灌流イメージングの比較分析:フルリング固体検出器と専用心臓固定角度ガンマカメラの比較」、Medicina、mdpi.com 低線量要件と10分間のスキャン時間は価値に基づくケアの目標を満たし、コンパクトなガントリーは大規模な工事なしに既存の検査室に設置できます。ユニットコストの低下に伴い、中規模病院は冠動脈疾患評価のためにCZTカメラを購入し、資源制約のある環境ではPETから一部の件数を移行させています。Spectrum DynamicsとHermes Medical Solutionsのようなベンダーパートナーシップは、ハードウェアとAI強化ソフトウェアを組み合わせてポスト処理を効率化しています。これらの協調的エコシステムはデジタルSPECTの魅力を強化し、核医学機器市場全体におけるセグメント成長を促進しています。

長軸視野PET/CTによる超低線量ワークフローの実現

全身PET/CTシステムは軸方向のカバレッジを180cmを超えて拡張し、すべての臓器にわたる動的トレーサーカイネティクスを捉える単一の連続ベッドモーションを可能にします。研究者は従来の線量のほんの一部を使用してフェムトモル感度で全身薬物動態を研究できるようになり、これは小児科や縦断的な薬物試験において非常に価値があります。早期採用者には、高放射線に関連する倫理的懸念なしに研究登録を拡大するために超低線量プロトコルを活用する学術センターが含まれます。時間の経過とともに、資本コストが低下し償還コードが整合するにつれて、地域のがんセンターが日常的なステージングにこれらのスキャナーを採用することが期待されます。この技術が持つ前例のない時間分解能の能力は、将来の標準として位置づけられ、核医学機器市場における収益加速のための新たなプラットフォームを確立します。

抑制要因の影響表*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スキャナーの高い資本コストおよびサービス契約 | -0.70% | 世界全体、特に新興経済国で深刻 | 長期(4年以上) |

| 短寿命放射性同位体のサプライチェーンの脆弱性 | -0.50% | 単一供給源への依存を抱えるグローバル市場 | 短期(2年以内) |

| 放射性廃棄物処理規制の強化 | -0.30% | 主に先進国市場 | 中期(2〜4年) |

| 認定核医学技師の不足 | -0.40% | 北米、欧州、先進アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スキャナーの高い資本コストおよびサービス契約

最先端のPET/CTは200万〜400万USDのコストがかかり、年間サービス料は購入価格の10%に達することが多く、中小規模病院の予算を圧迫しています。必要な遮蔽、HVACのアップグレード、ITインターフェースにより、プロジェクトの支出は2倍になり、投資収益率の計算が困難になります。資金調達モデルは進化しており、PositronのNeuSight PET-CTのレンタルプランは初期費用を削減しますが、それでもプロバイダーを長期のサービス契約に縛り付けます。複雑なソフトウェアスタックは定期的なアップデートにベンダーエンジニアを必要とし、ダウンタイムのペナルティが利益率を圧迫します。これらの現実が中所得国への普及を遅らせ、核医学機器市場全体の成長を抑制しています。

短寿命放射性同位体のサプライチェーンの脆弱性

2024年10月の欧州における原子炉の遅延はMo-99の輸出を減少させ、クリニックがTc-99mの線量を確保するために奔走する事態を招き、ジャストインタイムの同位体物流の脆弱性を浮き彫りにしました。Mo-99の半減期が66時間であるため備蓄ができず、輸送上のトラブルが発生すると数日以内に患者の予約がキャンセルされます。航空貨物の遅延、通関の滞留、天候による混乱がリスクを複合的に高めます。サイクロトロンや線形加速器による代替生産は、大規模な実用化まで数年を要します。冗長性が改善されるまで、供給ショックが定期的にスキャン件数を制限し、核医学機器市場への信頼を損ないます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッドシステムが従来モダリティを上回る

SPECTスキャナーは2024年に収益の52.3%を占め、日常的な心臓および骨検査において手頃な価格と信頼性を維持しています。一方、ハイブリッドPET/CTシステムは、臨床医が精密診断を優先するにつれて7.9%のCAGRで拡大する見込みです。核医学機器市場はハイブリッド機器の恩恵を受けており、臨床的信頼性を高めながらワークフローを最適化しています。AIによるプロトコル選択と逐次再構成などの進歩により、線量を削減しながら感度が向上し、需要が強化されています。並行するトレンドとして、平面カメラは甲状腺およびセンチネルリンパ節イメージングにおいて安定を維持していますが、3次元モダリティの普及に伴いそのシェアは低下しています。

予測期間全体を通じて、ベンダーはすべてのスキャナークラスにデジタル検出器とクラウド対応分析を組み込んでいます。GE HealthCareが2025年にフルピリダズ対応PETプロトコルを発売したことで、中規模病院がPETスイートを追加するよう促され、高解像度心臓イメージング向けの核医学機器市場規模が拡大しています。長軸視野PET/CTシステムは、動的トレーサー研究や全身線量測定へのユースケースを拡大し、新たな研究予算を獲得して収益の多様性を高めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

検出器技術別:デジタル移行が加速

NaIアンガーカメラは2024年の出荷量の68.1%を占め、長年にわたる大規模な設置基盤と低いユニット価格を反映しています。しかしCZT技術は12.8%のCAGRで進歩しており、更新サイクルをますます獲得しています。プロバイダーがCZTを採用するのは、高いエネルギー分解能がデュアルアイソトーププロトコルにおける重複する同位体を区別し、心臓診断を強化するためです。SiPMベースのPET検出器もピコ秒タイミングによる画質向上のために受注が増加しています。アナログPMT構成はコスト重視の環境で引き続き普及しており、核医学機器市場のベースラインボリュームを維持するのに役立っています。

臨床試験はCZTの優位性を裏付けており、特に冠動脈灌流においてカウント感度が治療計画に直接影響します。半導体コストの低下とマルチベンダー競争により価格が圧縮され、アクセスが拡大しています。CdTeおよびHgI₂基板への継続的な研究開発は、分解能のさらなる向上を示唆しています。AIによるデノイジングソフトウェアとの統合により、将来のシステムはより低い投与線量でより高い鮮明度を提供し、核医学機器市場内のデジタル移行を確固たるものにしています。

用途別:腫瘍学が主導し神経学が加速

腫瘍学は2024年に41.6%のシェアを占め、精密医療プロトコルが腫瘍の特性評価と治療モニタリングにPETトレーサーを活用しています。PSMA薬剤と全身PETスキャンの導入により、臨床ステージング能力が拡大しています。神経学は9.4%のCAGRで成長する見込みであり、アルツハイマー研究向けのアミロイドおよびタウイメージングと、記憶クリニックにおける進化する償還制度によって推進されています。心臓病学は、血行再建の意思決定を導く灌流検査により引き続き中心的な役割を果たしていますが、低リスクコホートでは一部の件数が心臓CTに移行しています。

テラノスティクスの経路はイメージングと標的治療を融合させ、核医学機器市場における腫瘍学の収益源を深化させています。ルテチウム-177 PSMAなどの薬剤は診断スキャンと治療線量の両方を提供し、治療コースを通じて周期的なイメージング需要を生み出しています。神経学では、LantheusによるNAV-4694の買収がベータアミロイド検出を地域施設へと普及させ、学術センターを超えてスキャン件数を拡大しています。高齢化する人口動態とトレーサーイノベーションの組み合わせにより、複数セグメントにわたる持続的な成長が確保されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が主導するが外来センターが急成長

病院は2024年に包括的なインフラ、救急対応能力、および腫瘍学プログラムにより、スキャン件数の62.5%を占めました。しかし専門クリニックは、支払者がコスト管理のために外来施設を優先するため、8.6%のCAGRで成長する見込みです。画像診断センターはスケジューリングとスタッフ配置を最適化してスキャナーの稼働率を最大化し、スキャンあたりのコストを削減しています。学術施設は新しいトレーサーと超低線量プロトコルが実践に導入されるイノベーションハブとして機能し、核医学機器市場全体の将来の需要を育んでいます。

モバイルユニットは定期ルートでSPECTまたはPETシステムを輸送することで農村部のギャップを埋め、恒久的な設置を必要とせずに地理的アクセスを拡大しています。独立型テラノスティクスセンターの成長は、イメージングと治療が一つ屋根の下に収束する統合ケアモデルへの移行を浮き彫りにしています。これらの施設は安定した同位体供給と専門スタッフに依存しており、核医学機器市場におけるサプライチェーンと人材の優先事項の両方を強化しています。

地域分析

北米はCMS償還改革の実施と継続的な研究資金により、2024年収益の34.7%を生み出し、機器の更新を加速させました。米国のプロバイダーはAIツールを迅速に統合してプロトコル選択を効率化し、カナダの病院は同位体生産の自給自足を達成するためにサイクロトロンへの投資を行っています。メキシコは医療観光客を誘致するために大都市圏の画像診断機器を更新し、増分的な件数を追加しています。

欧州は市場規模で第2位にランクされており、ドイツの大学病院ネットワークとオランダの同位体原子炉が支柱となっています。しかし2024年のMo-99不足は単一原子炉への依存を露呈させ、多様化した生産に向けたEU補助金を促しました。英国のNHSは国家がん計画に分子イメージング経路を組み込み、財政緊縮期においても手技件数を安定させています。中央・東欧諸国は診断インフラを近代化するにつれて二桁成長を経験しており、核医学機器への新たな需要を生み出しています。

アジア太平洋は最も成長の速い地域であり、7.2%のCAGRを記録しており、慢性疾患の発生率の上昇と政府の能力構築プログラムによって推進されています。中国は年間数百万人の患者にサービスを提供する1,200以上の核医学施設を運営しています。[3]核医学ジャーナル、「心臓CZT SPECT比較研究」、jnm.snmjournals.org 日本の成熟したエコシステムは、GE HealthCareによる日本メジフィジックスの買収から恩恵を受けており、国内トレーサー供給が確保されています。インドは第二層都市でPET-CT能力を拡大し、オーストラリアは希少がんを標的とするテラノスティクス試験を支援しています。これらの取り組みが積み重なり、核医学機器市場において堅調な地域的モメンタムを形成しています。

競合環境

ベンダー分野は中程度の集中度を示しており、大手メーカーが放射性医薬品パートナーを企業構造に取り込んでいます。GE HealthCareによる日本メジフィジックスの1億8,300万USD買収はアジアのサプライチェーンの管理を確保し、核医学機器市場における成長を支援しています。Siemens Healthineersは270億USDを超える複数年にわたるイノベーション予算を配分しており、ハイブリッドおよびAI統合へのコミットメントを示しています。Canon MedicalはHermesと協力してソフトウェアポートフォリオを拡大し、CuriumによるMonrolの買収は欧州全体のルテチウム-177能力を強化しています。

中小企業はニッチ市場を開拓しています。Positronは資本予算が逼迫している場所のギャップを埋めるために、レンタル融資とバンドルされた低コストPETスキャナーに注力しています。Spectrum DynamicsはCZTの専門知識を活用して心臓SPECTの既存企業に挑戦しています。United Imagingは全身PET/CTの差別化を活用して研究病院の旗艦プロジェクトを獲得しています。競争力学は、ヘッドラインのハードウェア価格よりも垂直統合、デジタル検出器の進歩、サービスエコシステムに依存しており、核医学機器市場における持続可能な優位性を形成しています。

サービスの高度化は新たな競争の場となっています。2025年のSutter Health・GEパートナーシップのような複数年にわたるエンタープライズ契約は300以上の施設にまたがり、AI、トレーニング、稼働率保証を含んでいます。これらの契約はブランドロイヤルティを固定化しながら、周期的な機器販売を緩衝する予測可能な収益源を提供します。より多くのプロバイダーがターンキーソリューションを求めるにつれて、エコシステム志向のベンダーが核医学機器市場における地位を強化しています。

核医学機器産業のリーダー企業

GE HealthCare

Siemens Healthineers

Philips Healthcare

Canon Medical Systems

Shimadzu Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GE HealthCareは日本メジフィジックスの1億8,300万USD買収を完了し、アジアの放射性医薬品供給を強化しました。

- 2025年3月:CuriumはMonrolの買収を完了し、欧州および中東におけるルテチウム-177の生産量とPETのフットプリントを拡大しました。

- 2025年2月:Positronはプライムレンタルモデルの下でNeuSight PET-CTの複数スキャナー契約を確保しました。

- 2025年1月:Sutter HealthとGE HealthCareは、300以上の施設にわたってAI搭載イメージングを展開する7年間の戦略的パートナーシップを発表しました。

世界の核医学機器市場レポートの範囲

| SPECTシステム |

| ハイブリッドSPECT/CTシステム |

| PETシステム |

| ハイブリッドPET/CTシステム |

| 平面シンチグラフィカメラ |

| NaIシンチレーション(アンガー)カメラ |

| CZTデジタルSPECTカメラ |

| SiPMベースのPET検出器 |

| アナログPMT PET検出器 |

| その他(CdTe、HgI₂) |

| 腫瘍学 |

| 心臓病学 |

| 神経学 |

| 整形外科・筋骨格系 |

| その他の臨床領域 |

| 病院 |

| 画像診断センター |

| 学術・研究機関 |

| 専門クリニック |

| モバイル画像診断サービスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | SPECTシステム | |

| ハイブリッドSPECT/CTシステム | ||

| PETシステム | ||

| ハイブリッドPET/CTシステム | ||

| 平面シンチグラフィカメラ | ||

| 検出器技術別 | NaIシンチレーション(アンガー)カメラ | |

| CZTデジタルSPECTカメラ | ||

| SiPMベースのPET検出器 | ||

| アナログPMT PET検出器 | ||

| その他(CdTe、HgI₂) | ||

| 用途別 | 腫瘍学 | |

| 心臓病学 | ||

| 神経学 | ||

| 整形外科・筋骨格系 | ||

| その他の臨床領域 | ||

| エンドユーザー別 | 病院 | |

| 画像診断センター | ||

| 学術・研究機関 | ||

| 専門クリニック | ||

| モバイル画像診断サービスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

核医学機器市場の現在の市場規模はいくらですか?

核医学機器市場規模は2025年に69億7,000万USDであり、2030年までに83億9,000万USDに達する見込みです。

市場において収益をリードしている製品タイプはどれですか?

SPECTシステムは2024年に52.3%の収益シェアをリードしており、日常的な診断における確固たる役割を反映しています。

なぜアジア太平洋が最も成長の速い地域なのですか?

アジア太平洋は2030年までに7.2%のCAGRを記録しており、各国政府が画像診断インフラへの多額の投資を行い、地域の高齢化する人口が腫瘍学および心臓病学診断への需要を高めているためです。

新しい償還政策は市場成長にどのような影響を与えますか?

高額な放射性医薬品の支払いを分離する2025年の米国規則は財政的障壁を取り除き、PETのより広い普及を可能にして全体的な手技件数の成長を加速させます。

最も破壊的な技術開発は何ですか?

CZTデジタルSPECTカメラと長軸視野PET/CTスキャナーは、より高い感度、低線量、高速撮影を提供することでワークフローを再形成しています。

需要の高まりにもかかわらず市場拡大を制限しているものは何ですか?

高い資本コスト、同位体供給の脆弱性、および認定技師の不足が急速な普及に対する主要な制約として残っています。

最終更新日: