医療ガスおよび機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.29 十億米ドル |

| 市場規模 (2031) | 27.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療ガスおよび機器市場分析

医療ガスおよび機器市場規模は、2025年に181億2,000万米ドル、2026年に198億2,900万米ドルと予測され、2026年から2031年にかけて年平均成長率6.98%で成長し、2031年までに270億3,000万米ドルに達する見込みです。

在宅長期酸素療法への依存度の高まり、病院がシリンダーから現地設置型PSAプラントへの切り替えを進めていること、およびポータブル濃縮器の急速な小型化が、主要地域全体の需要を再編しています。COPD有病者数は2025年に5億6,920万件に達しましたが、死亡率の低下により複数年にわたる酸素サポートを必要とするコホートが拡大しています。米国の償還ルールは酸素機器を外来手術センターの支払いにバンドルしており、サプライヤーのマージンを圧迫し、機器メーカーに垂直統合を促しています。同時に、ヘリウム不足がクローズドループMRI冷却およびヘリウムフリーマグネットへの投資を促進し、特殊ガスおよび機器を新たな技術サイクルへと引き込んでいます。

主要レポートのポイント

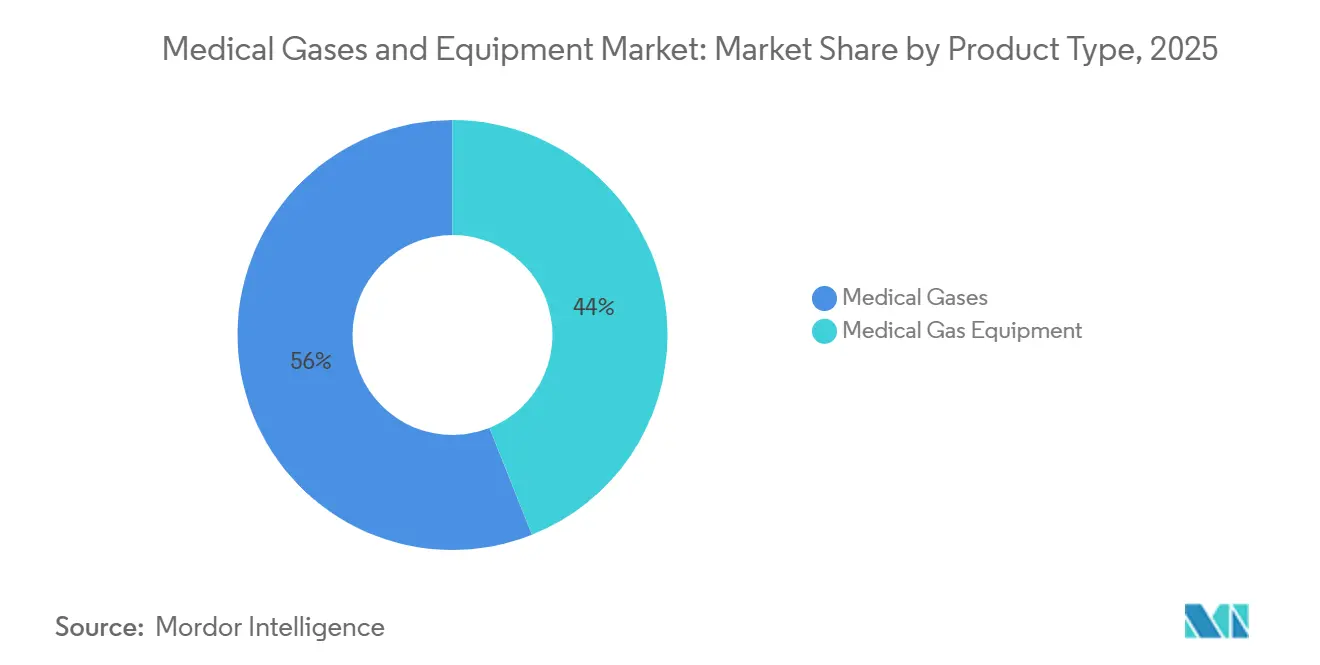

- 製品タイプ別では、医療ガスが2025年の医療ガスおよび機器市場シェアの56.02%をリードし、機器は後れを取っているものの、病院でのPSA導入が拡大するにつれて不可欠な存在であり続けています。

- ガスタイプ別では、酸素が2025年に34.27%のシェアで医療ガスおよび機器市場を支配しており、ヘリウムおよびその他のサブセグメントは2031年にかけて年平均成長率10.73%で拡大しています。

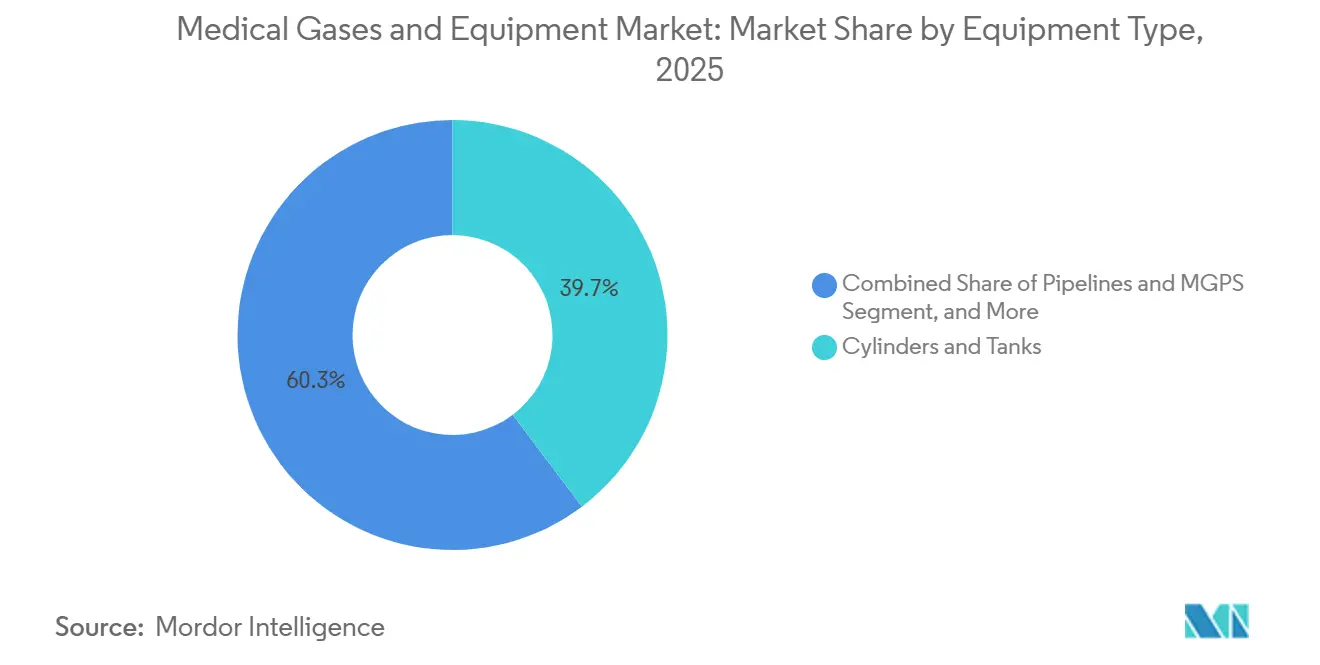

- 機器タイプ別では、シリンダーおよびタンクが2025年に39.72%を占めていますが、真空およびコンプレッサーシステムは2031年にかけて年平均成長率9.12%を記録すると予測されています。

- 用途別では、治療用途が2025年の需要の47.78%を占めており、診断・画像診断は2031年にかけて年平均成長率9.38%で最も急速に成長している用途です。

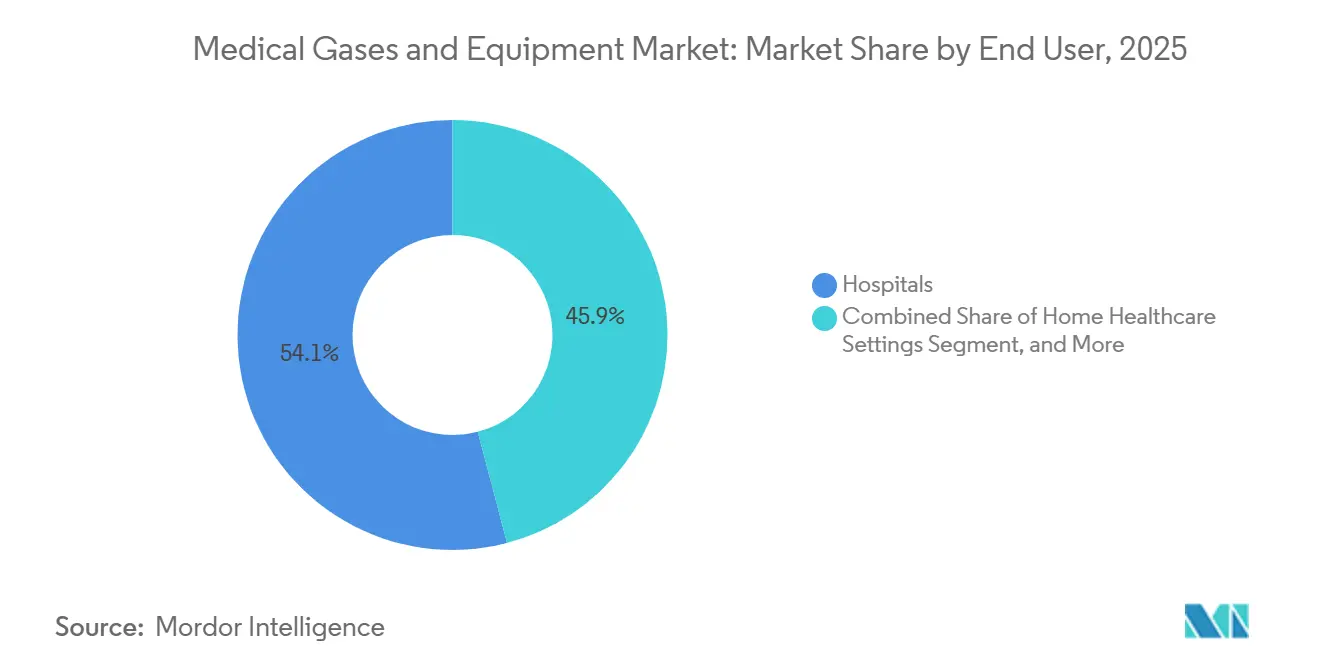

- エンドユーザー別では、病院が2025年の収益シェアの54.08%を占めており、在宅医療環境は2026年から2031年にかけて年平均成長率8.42%で拡大すると予測されています。

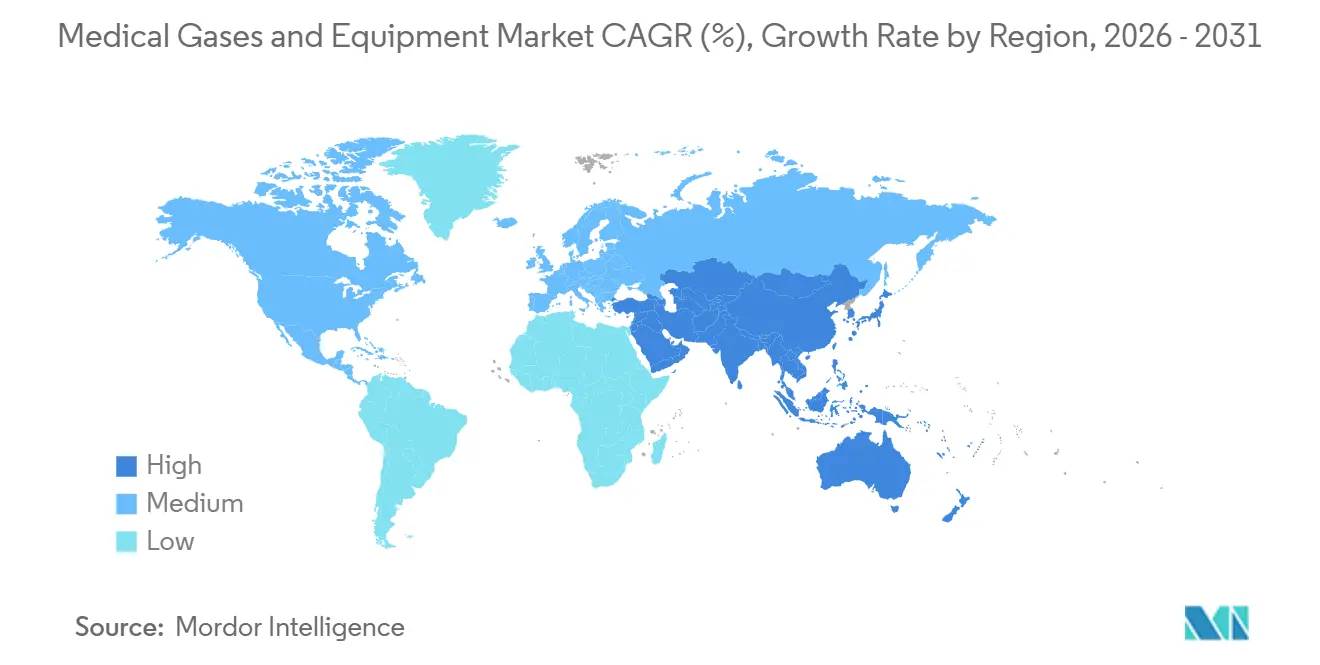

- 地域別では、北米が2025年の金額の41.78%を占めており、アジア太平洋地域は2031年にかけて年平均成長率11.57%で最も急速に成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療ガスおよび機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性呼吸器疾患の急速な増加 | +1.8% | 世界全体、南アジアおよびサブサハラアフリカで深刻 | 中期(2〜4年) |

| 高齢化人口による長期酸素療法の促進 | +1.5% | 北米、欧州、日本 | 長期(4年以上) |

| 外科・診断手術の拡大 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 在宅医療へのシフトによるポータブル機器需要の促進 | +1.4% | 北米、西欧 | 短期(2年以内) |

| 新興国病院における現地設置型PSAプラントの導入 | +0.9% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| ポータブル濃縮器およびセンサーの小型化 | +0.7% | 世界全体、北米および日本での早期普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性呼吸器疾患の急速な増加

世界のCOPDおよび喘息患者数は2025年に5億6,920万件に達しましたが、年齢標準化COPD死亡率は2000年から2019年の間に30%低下しました[1]世界保健機関、「慢性閉塞性肺疾患」、who.int。生存期間の延長により、特に補充インフラが限られた地域において、継続的な在宅酸素療法に数百万ドルが投じられています。欧州では2024年に8,170万件の呼吸器疾患が記録され、そのうちCOPDが3,200万件を占めています。南アジアおよびアフリカの患者は、室内バイオマス煙への曝露により発症が早く、各国政府が固定型およびポータブル濃縮器への補助金を拠出しています。

高齢化人口による長期酸素療法の促進

2024年時点で65歳以上の人口は世界人口の10%を占めており、2050年までに16%に達する見込みです[2]国際連合、「世界人口の高齢化」、un.org。2024年のメタ分析では、1日15時間以上の酸素使用が低酸素血症を伴うCOPD患者の生存期間を3.5年延長することが示されました。日本は2025年に夜間酸素療法の保険適用を拡大し、約12万人の対象患者が追加されました。重量2キログラムの軽量機器に8時間バッテリーを搭載した製品は、虚弱な高齢者のアドヒアランスを向上させ、医療ガスおよび機器市場の成長を支えています。

外科・診断手術の拡大

米国のロボット支援手術は2025年に前年比8.3%増加し、各手術で医療グレードのCO₂が50〜100リットル、および補助麻酔ガスが消費されます。外来手術センターは、新たなCMS保険適用の追加を受けて2025年に2,800万件の手術を実施しました。MRIスキャンは依然として液体ヘリウムに依存していますが、Siemens Healthineersのヘリウムフリーマグネットはスキャン1回あたりのヘリウム使用量を95%削減します。

在宅医療へのシフトによるポータブル機器需要の促進

外来手術センターのバンドル支払いにより、病院は患者をポータブル濃縮器とともに退院させるよう促され、2025年には遠隔監視型在宅酸素ユーザーが34%増加しました。米国食品医薬品局は2025年に2キログラム未満の濃縮器47機種を承認し、2026年の耐久医療機器料金表の下で償還額が3.2%引き上げられました。遠隔医療プラットフォームは救急受診を18%削減し、遠隔監視の経済的合理性を実証しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な純度・安全規制 | –0.6% | 世界全体、EUおよび北米でより厳格 | 中期(2〜4年) |

| 特殊ガスに影響を与える世界的なヘリウム不足 | –0.9% | 世界全体、北米および欧州で深刻 | 短期(2年以内) |

| パイプラインおよびマニホールド設置の高い初期投資 | –0.5% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| 関税主導のサプライチェーンの不安定性 | –0.4% | 北米、欧州への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な純度・安全規制

USPおよびPh.Eur.は酸素純度99.5%および水分67 ppm以下を要求しており、病院はインラインアナライザーを設置する必要があり、その費用は1台あたり1万5,000〜2万5,000米ドルに上ります。四半期ごとのパイプライン検査により、200床施設の年間管理費が8,000〜1万2,000米ドル増加します。中国の国家薬品監督管理局と海外市場との規制の相違により、製品ラインごとに最大8万米ドルのコストと6か月の遅延が生じ、新機器の発売が遅れています。

特殊ガスに影響を与える世界的なヘリウム不足

米国土地管理局の備蓄枯渇により、2025年にスポット価格が1立方メートルあたり15米ドルへと2倍に上昇しました。MRIの補充コストは現在、マグネット1台あたり1万8,000米ドルに達しています。フランスは新生児集中治療室の症例を優先する配分規則を発令し、成人のアクセスを制限しています[3]国家医薬品安全庁、「ヘリウム配分ガイドライン」、ansm.sante.fr。カタールおよびロシアからの新規供給により2027年以降に不足が緩和される可能性がありますが、地政学的リスクにより西側諸国のバイヤーは依然として脆弱な立場に置かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:医療ガスが収益の勢いを維持

医療ガスは2025年の医療ガスおよび機器市場収益の56.02%を生み出しており、このセグメントは2031年にかけて年率7.87%で成長すると予測されています。持続的なCOPD療法、画像診断におけるヘリウム需要の拡大、およびPSAのコスト優位性により、償還が厳しくなる中でも消費は継続的に発生しています。一方、機器販売はパイプライン、マニホールド、モニターの耐用年数が15〜20年であり、手術費用にバンドルされることが増えているため、遅れをとっています。それでも、IoT対応マニホールドはサービス収益を拡大し、バイヤーをプレミアムブランドに結びつけており、この動向が医療ガスおよび機器市場全体の拡大を支えています。

亜酸化窒素、二酸化炭素、医療用空気などの特殊ガスは、純度管理により高い価格を維持しています。亜酸化窒素は純度99%に達する必要があり、医療用空気コンプレッサーは露点温度−40℃を達成しなければなりません。サプライヤーは予知保全センサーを組み込み、ダウンタイムを25%削減して病院を複数年のサービス契約に誘導しています。こうした進歩により、競争入札が激化する中でもマージンが維持されています。

ガスタイプ別:ヘリウム不足が投資パターンを変化させる

酸素は2025年収益の34.27%をリードしていますが、MRI事業者が回収システムへの改修や伝導冷却マグネットへの移行を進めるにつれ、ヘリウムおよびその他は年平均成長率10.73%で全ガスを上回るペースで成長するでしょう。ヘリウム回収およびヘリウムフリーMRIの医療ガスおよび機器市場規模は、2030年までに18億米ドルに達すると予測されています。亜酸化窒素の使用量は世界の外科手術量の6.2%増加に連動しており、二酸化炭素は2025年に7.8%成長した腹腔鏡手術の普及を反映しています。在宅医療においてエネルギー効率の高い酸素濃縮器に移行するコンバーターは液体酸素消費量を削減しますが、新生児および高気圧酸素療法における高純度酸素の需要を補完的に生み出しています。

機器タイプ別:真空およびコンプレッサーシステムが成長を取り込む

シリンダーおよびタンクは依然として機器価値の39.72%を占めていますが、ロボット手術が吸引要件を拡大するにつれ、真空およびコンプレッサーシステムは年率9.12%で成長する見込みです。NFPA 99は−300〜−500 mmHgに対応できる冗長ポンプを要求しており、病院はレガシーのシングルポンプ設備をアップグレードするよう促されています。一方、ISO 7396-1規格への銅製パイプラインの改修は警報パネルおよびゾーンバルブの受注を促進していますが、長い耐用年数により交換の波は20年ごとにしか発生せず、医療ガスおよび機器市場内の機器収益のリズムに影響を与えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:画像診断が治療を上回る成長

治療は2025年需要の47.78%で最大の用途であり続けていますが、診断・画像診断は2031年にかけて年平均成長率9.38%で最も急速に成長しています。米国のMRIスキャン件数は2025年に4,200万件に増加し、事業者がヘリウムフリーマグネットに移行しない限りヘリウム需要を押し上げています。製薬製造は、FDA継続プロセスガイドラインが普及するにつれて不活性化用窒素および発酵用酸素の消費量が増加しており、複数ガスの供給契約を強化しています。

エンドユーザー別:在宅医療が償還の明確化により拡大

病院は54.08%のシェアで引き続き支配的ですが、在宅医療の年平均成長率8.42%は入院コスト削減を目指す支払者の動向を示しています。メディケアはポータブル濃縮器使用の最初の四半期について月額156米ドルを償還するようになり、耐久医療機器プロバイダーの経済性が改善されています。遠隔監視により予定外の入院が18%減少し、患者の普及を加速させ、医療ガスおよび機器市場の長期的な見通しを強化する明確な価値提案を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年収益の41.78%を占めており、在宅酸素機器に対するメディケアおよびメディケイドの支出21億米ドルに支えられています。2キログラム未満の濃縮器に対する米国食品医薬品局の510(k)承認は2025年に47件に達し、堅調なイノベーションのペースを示しています。7.5%〜25%に及ぶ第301条関税により、米国の組立業者はメキシコからバルブを調達するよう促されていますが、リードタイムの長期化がジャストインタイムモデルを試練にさらしています。カナダの各州は遠隔酸素監視のパイロットプログラムを実施しており、オンタリオ州は2025年の試験で救急受診が22%減少したと報告しています。

欧州の需要は、厳格なISO 7396-1適合要件および欧州医薬品庁の2025年附属書1改訂(リアルタイム酸素監視を義務付け)の恩恵を受けています。ドイツ、英国、フランス、イタリア、スペインが地域全体の60%以上の需要を生み出しています。英国のHTM 02-01ガイダンスは、病院1施設あたり最大1万3,000米ドルのコストがかかる年次パイプライン完全性試験を義務付けています。2026年に発効する炭素国境調整メカニズムにより、輸入シリンダー1本あたり4〜7ユーロが追加され、バイヤーは軽量複合材モデルへの移行を促されています。

アジア太平洋地域は低い基盤からではあるものの、2031年にかけて年平均成長率11.57%で最も急速に成長している地域です。中国が2027年までに50万床を追加し、新設病院の40%にPSAプラントを義務付ける計画は、現地生成への多大な設備投資を誘導しています。インドのアーユシュマン・バーラートプログラムは2025年末までに5億5,000万人の市民に保険適用を拡大し、地方都市における酸素需要を押し上げています。日本の高齢化社会は夜間酸素療法の急増を促しており、韓国は2025年にポータブル濃縮器の償還額を8%引き上げました。

中東・アフリカおよび南米は規模は小さいものの、レジリエンスへの投資を進めています。サウジアラビアは病院収容能力を25%増強するために120億米ドルを投じており、新設施設にISO準拠のPSAシステムを要求しています。2025年、南アフリカは農村クリニック向けに1,200台の濃縮器を購入しました。ブラジルの統一保健システムは18万人のCOPD患者に在宅酸素保険適用を追加しましたが、償還額が民間保険会社を35%下回っており、機器の普及を制限しています。

競合環境

医療ガスおよび機器市場は中程度の集約度を示しています。Air Liquide、Linde、およびAir ProductsはISO 13485品質システムに裏付けられた10〜15年契約で病院を囲い込み、世界のバルクガスの半分以上を供給しています。一方、機器供給は分散しており、地域のパイプライン製造業者、ニッチな濃縮器ブランド、およびバルブメーカーがカスタマイズと迅速なサービスを通じて市場シェアを競っています。InogenおよびCAIREは、直販とテレヘルスサポートの提供により、2025年に米国の在宅酸素チャンネルの18%を獲得しました。Siemens HealthineersおよびGE HealthCareはそれぞれ2025年に20件以上のヘリウム回収特許を開示し、供給不足に対する防衛的なヘッジを行っています。予測分析が機器を差別化しており、BeaconMedaesのSmartCareはバルブ故障を45日前に検知し、ダウンタイムを28%削減しています。関税ショックにより、USMCA規則の下でバルブ加工のメキシコへの国内回帰が加速しています。

医療ガスおよび機器産業のリーダー企業

Linde plc

Air Liquide S.A.

Atlas Copco AB

Amico Corporation

Messer SE & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:BeaconMedaes Pipeline Solutionsは、安全性を強化する3つの新システム(MPR圧力低減セット、MER緊急予備マニホールド、およびLBVラインボールバルブアセンブリ)を発売しました。

- 2025年2月:Lindeは2024年の小規模現地ソリューションにおける過去最高の受注を発表し、エレクトロニクス製造の成長と脱炭素化イニシアチブに牽引されて、64か所の窒素・酸素プラントの建設・運営に関する59件の長期契約を締結しました。

- 2025年1月:Messerはアーカンソー州ベリービルの空気分離事業に7,000万米ドル超を投資する計画を発表し、2026年下半期に生産を開始して20人以上の雇用を創出する予定です。

世界の医療ガスおよび機器市場レポートの調査範囲

本レポートの調査範囲として、医療ガスおよび機器は、治療的診断および治癒目的、ならびに製薬・バイオテクノロジー研究に使用されるガスおよび機器として定義されています。

医療ガスおよび機器市場のセグメンテーションは、製品タイプ、ガスタイプ、機器タイプ、用途、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、医療ガスおよび医療ガス機器が含まれます。ガスタイプ別では、市場は酸素、亜酸化窒素、医療用空気、二酸化炭素、窒素、ならびにヘリウムおよびその他にセグメント化されています。機器タイプ別では、シリンダーおよびタンク、パイプラインおよびMGPS、マニホールドおよびレギュレーター、真空およびコンプレッサーシステム、ならびに監視・警報システムが含まれます。用途別では、市場は治療、診断・画像診断、ならびに製薬製造・研究に分類されています。エンドユーザー別では、病院、外来手術センター、在宅医療環境、ならびに学術・研究機関が含まれます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。

| 医療ガス |

| 医療ガス機器 |

| 酸素 |

| 亜酸化窒素 |

| 医療用空気 |

| 二酸化炭素 |

| 窒素 |

| ヘリウムおよびその他 |

| シリンダーおよびタンク |

| パイプラインおよびMGPS |

| マニホールドおよびレギュレーター |

| 真空およびコンプレッサーシステム |

| 監視・警報システム |

| 治療 |

| 診断・画像診断 |

| 製薬製造・研究 |

| 病院 |

| 外来手術センター |

| 在宅医療環境 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 医療ガス | |

| 医療ガス機器 | ||

| ガスタイプ別 | 酸素 | |

| 亜酸化窒素 | ||

| 医療用空気 | ||

| 二酸化炭素 | ||

| 窒素 | ||

| ヘリウムおよびその他 | ||

| 機器タイプ別 | シリンダーおよびタンク | |

| パイプラインおよびMGPS | ||

| マニホールドおよびレギュレーター | ||

| 真空およびコンプレッサーシステム | ||

| 監視・警報システム | ||

| 用途別 | 治療 | |

| 診断・画像診断 | ||

| 製薬製造・研究 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅医療環境 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年にかけてポータブル濃縮器の需要はどの程度成長するか?

ポータブル濃縮器は在宅医療の主要ドライバーであり続けており、2キログラム未満の軽量機器が医療ガスおよび機器市場において在宅環境での年平均成長率8.42%を支えています(2031年まで)。

どのガスタイプが最も高い成長を記録するか?

ヘリウムおよびその他の特殊ガスは、MRI事業者が回収システムおよびヘリウムフリーマグネットへの移行を進めるにつれ、2031年にかけて年平均成長率10.73%で上昇すると予測されています。

新興市場における新規パイプラインプロジェクトを抑制する主な要因は何か?

中規模病院向けの22万〜28万米ドルの初期投資コストおよび通貨変動が、長期的なコスト削減にもかかわらず設置を遅らせています。

アジア太平洋地域の病院でPSAプラントが急速に普及している理由は何か?

現地酸素生成により供給ガスコストが1立方メートルあたり0.25米ドルから0.08米ドルに削減され、中国およびインドの政府義務に沿っています。

最終更新日: