医療機器ファイナンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

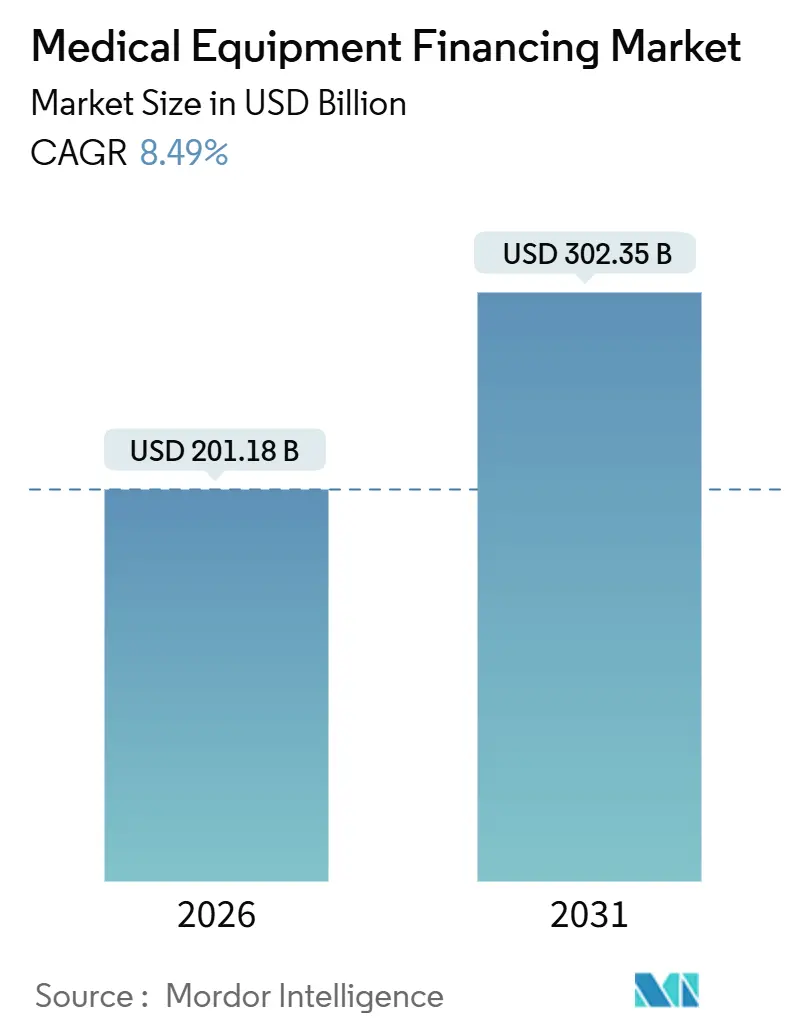

| 市場規模 (2026) | 201.18 十億米ドル |

| 市場規模 (2031) | 302.35 十億米ドル |

| 成長率 (2026 - 2031) | 8.49% CAGR |

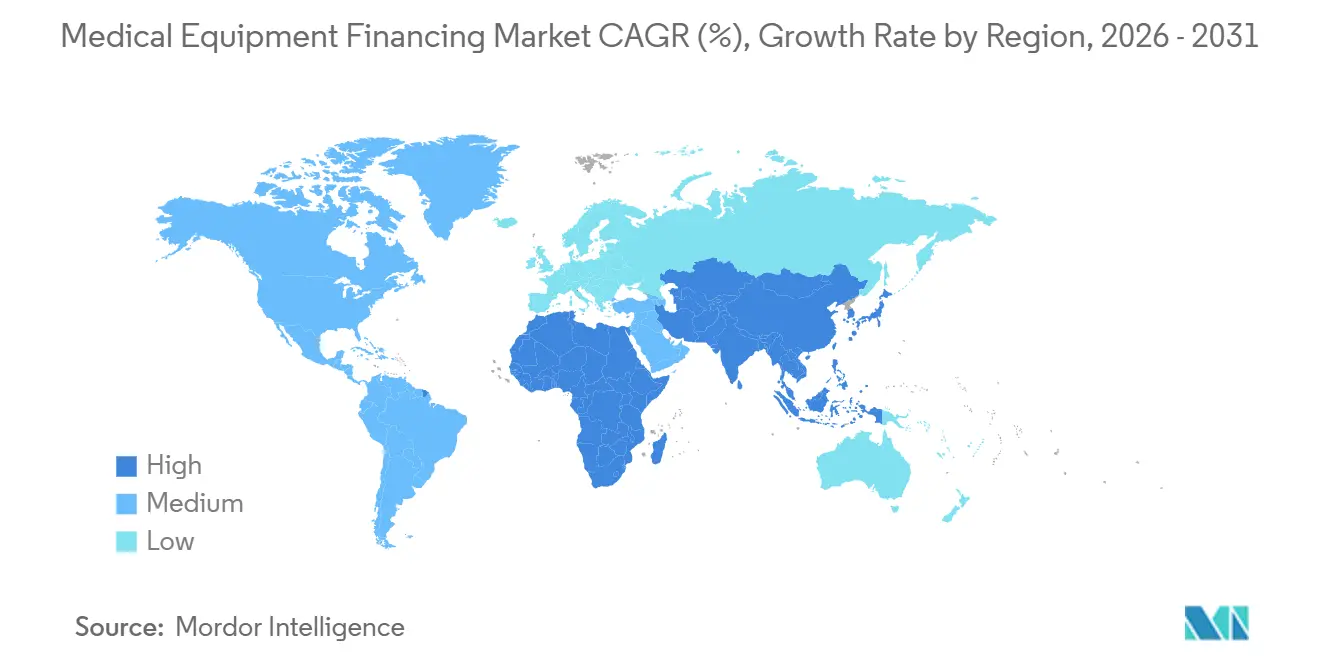

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

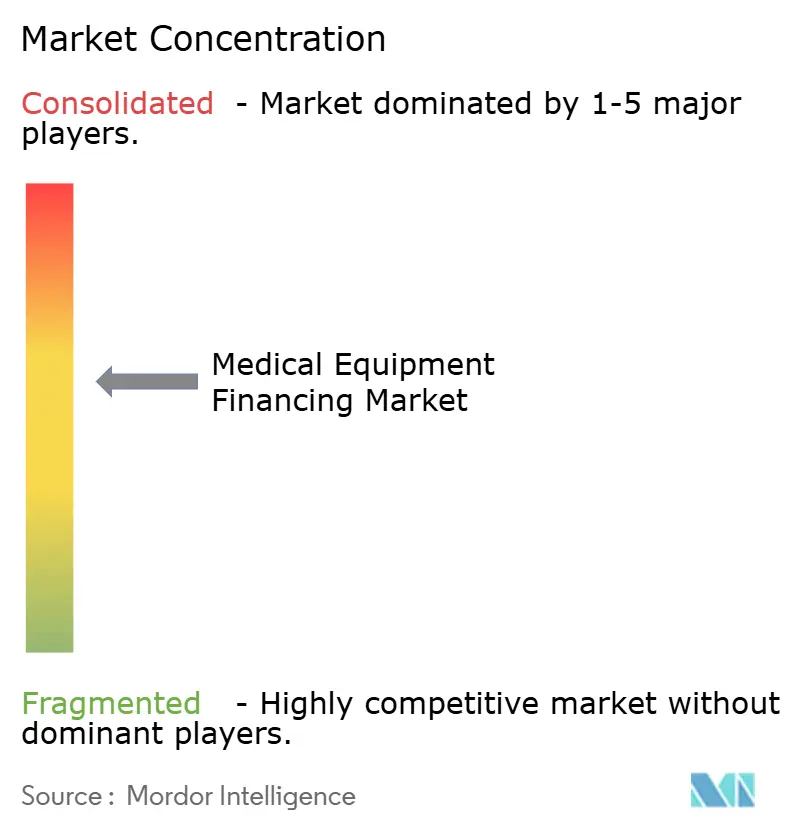

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器ファイナンス市場分析

医療機器ファイナンス市場規模は2026年に2,011億8,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 8.49%で2031年までに3,023億5,000万米ドルに達すると予想されています。

病院、外来センター、および検査機関が多額の初期費用を予測可能な事業期間中の支出へと転換する柔軟な仕組みへと、直接的な資本購入から移行するにつれ、力強い拡大が展開されています。オペレーティングリースは引き続き総取引量を支配していますが、AIを活用した予知保全と稼働率保証を組み合わせた成果連動型の従量課金制契約は、特にイメージングおよびロボットプラットフォームにおいて急速に拡大しています。急速な技術更新サイクル、診療報酬圧力、およびオフバランスシート流動性の魅力がモメンタムを支えており、一方でキャプティブファイナンス部門は直接販売チャネルを活用してより低コストで信用リスクを引き受けています。競争は依然として激しいものの、最近の買収はアセットマネジメントおよびリマーケティング能力における規模への漸進的な移行を示しています。

主要レポートのポイント

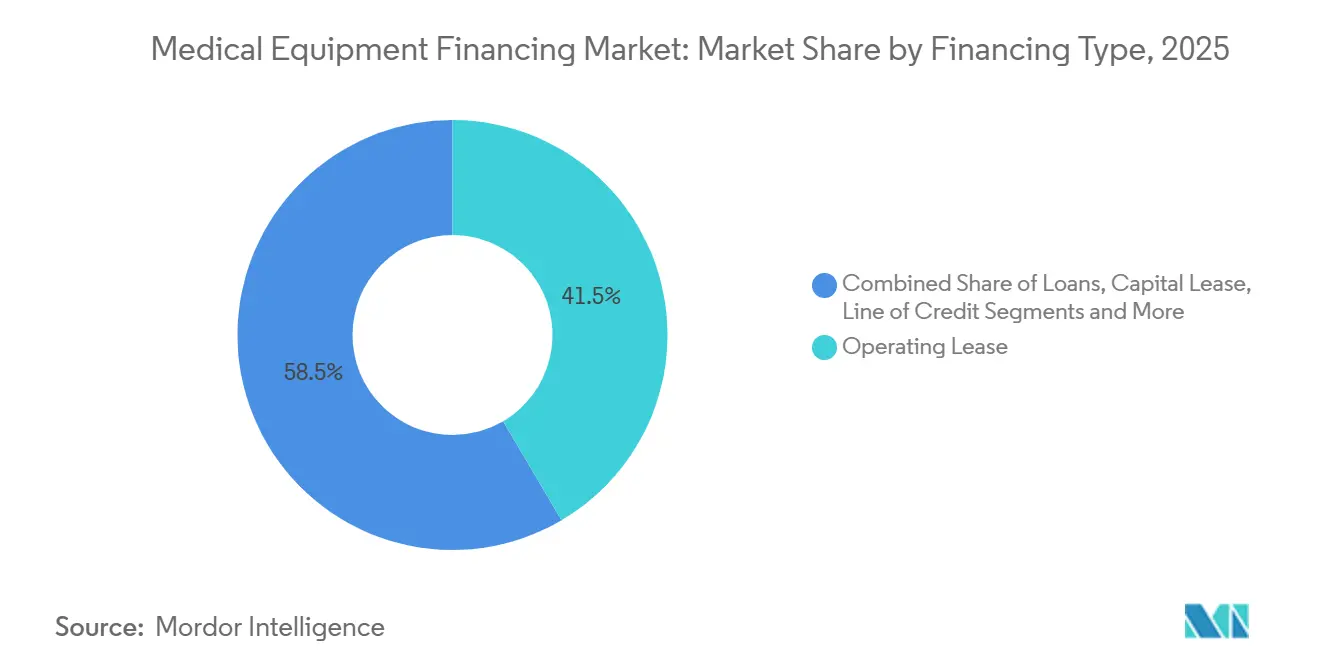

- ファイナンスタイプ別では、オペレーティングリースが2025年の医療機器ファイナンス市場シェアの41.54%を占め、従量課金制サブスクリプションは2031年にかけてCAGR 12.77%で拡大しています。

- 機器状態別では、新品システムが2025年の医療機器ファイナンス市場規模の56.35%を占め、再生品資産は2031年にかけてCAGR 11.43%で成長しています。

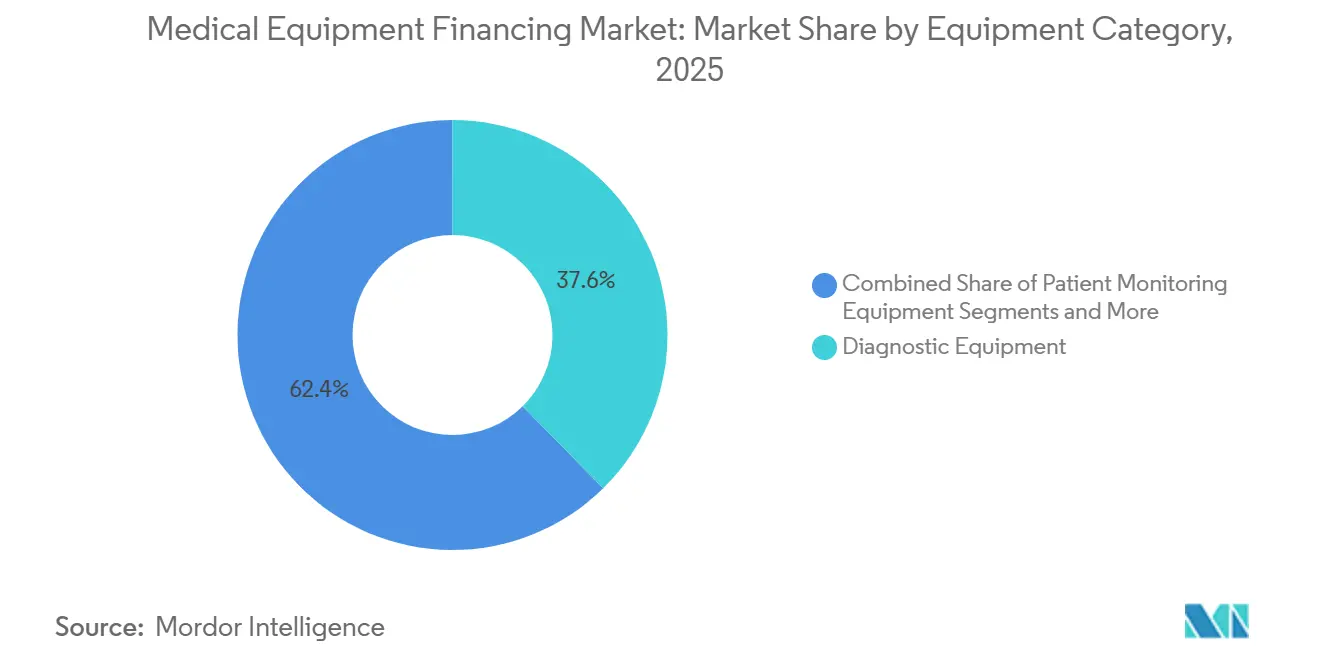

- 機器カテゴリー別では、診断モダリティが2025年に37.63%の収益シェアをリードし、治療システムは2031年にかけてCAGR 11.11%の軌道にあります。

- エンドユーザー別では、病院・医療システムが2025年の需要の53.65%を占め、外来手術センターはCAGR 10.67%で2031年にかけて最も速く拡大しています。

- 北米は2025年の世界収益の38.74%を維持し、アジア太平洋地域は2031年にかけてCAGR 10.36%の最高値を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療機器ファイナンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度医療機器の高い取得コスト | +1.8% | 北米、欧州 | 中期(2~4年) |

| イメージングおよびロボット手術システムにおける急速な陳腐化サイクル | +1.5% | 世界全体、北米およびアジア太平洋地域での早期普及 | 短期(2年以内) |

| 新興経済圏における医療インフラの拡大 | +2.1% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| AIを活用した稼働率保証を伴うサブスクリプション・従量課金制モデル | +1.3% | 北米、西欧、ラテンアメリカおよびアジア太平洋地域へ拡大 | 中期(2~4年) |

| バンドルファイナンスを求めるGPO中心の一括調達 | +0.9% | 北米、欧州および一部のアジア太平洋市場で台頭 | 中期(2~4年) |

| 国内調達ファイナンスへの関税誘発的シフト | +0.7% | 米国および中国、EUおよびインドで二次的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度医療機器の高い取得コスト

プレミアムイメージングスキャナーおよびロボット手術プラットフォームは1台あたり定期的に100万米ドルを超え、地域病院および外来センターの資本予算を圧迫しています。主要メーカーが提供するMRIシステムは磁場強度と構成に応じて20万米ドルから450万米ドルの範囲にあり、Intuitive Surgicalのダヴィンチはそれとほぼ同等の支出を必要とします。2025年1月、Intuitive Surgicalはリース、ローン、サブスクリプションを組み合わせたパッケージを展開してアクセスを拡大し、現金支払い義務を手術件数の立ち上げスケジュールに合わせることで、プロバイダーからOEMへと信用リスクを再配分し、独立系リース会社のマージンを圧縮しました。[1]Intuitive Surgical、「ロボット手術技術取得のための柔軟なファイナンス」、intuitive.com

イメージングおよびロボット手術システムにおける急速な陳腐化サイクル

ソフトウェア主導のアップグレードおよびAIを活用した再構成アルゴリズムにより、MRIおよびCTスキャナーの交換間隔は最短5年に短縮されています。Siemens HealthineersおよびPhilipsは現在、10年間のマネージドサービス契約にライフサイクルソフトウェアと性能保証条項を組み込み、陳腐化リスクをプロバイダーから移転しています。2024年8月のSiemensとSt. Vincent's Private Hospitalとの4,000万ユーロの契約は、設置、保守、および将来の更新を一つの予測可能な支払いストリームにまとめました。[2]Siemens Healthineers、「St. Vincent's Private HospitalがSiemens Healthineersと提携」、siemens-healthineers.com

新興経済圏における医療インフラの拡大

中国、インド、および東南アジアは病院建設に向けて多国間および官民リソースを投入していますが、需要と財政能力のギャップは依然として大きいままです。アジアインフラ投資銀行の2025年医療戦略は、機器調達および保守能力構築を加速するためのブレンデッドファイナンスとベンダーパートナーシップを求めています。平均寿命の上昇と慢性疾患の有病率がファイナンス機会の長期的なパイプラインを支えています。

AIを活用した稼働率保証を伴うサブスクリプション・従量課金制モデル

GE HealthCareのOnWatch Predictなどの予測分析プラットフォームは、稼働率またはスキャン件数に料金を連動させる成果ベースの契約を可能にします。これらの契約は固定資本支出を変動費に転換し、サービス責任をベンダーに移転することで、従来のリースへの需要を減少させる一方、深いサービスフットプリントを持つOEMに有利に働きます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低価格再生機器の入手可能性 | -0.8% | 北米・欧州、新興アジア太平洋地域 | 中期(2~4年) |

| リースコストを引き上げる金利変動 | -1.1% | 世界全体、北米・欧州で最も顕著 | 短期(2年以内) |

| オフバランスシートの魅力を低下させる新リース会計基準 | -0.6% | IFRS 16およびASC 842の下で世界全体 | 長期(4年以上) |

| 農村部・在宅ケア展開における資産回収リスク | -0.4% | 北米・欧州、拡大するアジア太平洋回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リースコストを引き上げる金利変動

2024年を通じた中央銀行の引き締めにより資金調達コストが上昇し、変動金利ポートフォリオの再価格設定が余儀なくされました。機器リース・ファイナンス協会の2025年12月のキャペックスファイナンスインデックスは、2026年の需要が最近の利下げから恩恵を受けると予測しましたが、多くのプロバイダーは満期が到来するまで高コストの契約に縛られたままです。[3]機器リース・ファイナンス協会、「キャペックスファイナンスインデックス2025年11月」、elfaonline.org

オフバランスシートの魅力を低下させる新リース会計基準

IFRS 16およびASC 842は使用権資産の認識を義務付け、オペレーティングリースに対する長年のインセンティブを消滅させています。IFRS財団の2024年1月の解釈指針は、ほとんどの医療機器契約が現在負債として計上されることを確認し、報告上のレバレッジを増加させ、資本化を回避するより短期の契約または純粋なサービス契約を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファイナンスタイプ別:所有権の低下に伴いサブスクリプションモデルが拡大

オペレーティングリースの医療機器ファイナンス市場規模は2025年に836億米ドルに達し、総額の41.54%に相当しましたが、従量課金制サブスクリプションはCAGR 12.77%のペースで2031年までにシェアが20%を超える可能性があります。サブスクリプションは、急速な陳腐化により所有が非経済的となるロボット手術プラットフォーム、高度イメージング、および医療ITバンドルで最も強く共鳴しています。キャピタルリースおよび担保付きローンは経済的耐用年数の長い固定設備にとって依然として重要ですが、プロバイダーが流動性と技術的俊敏性を優先するにつれてそのシェアは低下しています。従来のリース会社は、ハードウェア、ソフトウェア、消耗品、および保守を一つの支払いにまとめたOEM支援型の仕組みがサードパーティの差別化を鈍らせるため、利回り圧縮に直面しています。

大規模な統合デリバリーネットワークはローンおよびキャピタルリースへの需要を維持し、強固な信用格付けを活用して低コスト資金を確保し、減価償却税制上の恩恵を享受しています。小規模な外来センターは機器コストを症例収益に合わせるためオペレーティングリースを好みます。運転資本信用枠は、診療報酬サイクルや季節的な手術件数の落ち込みに伴うキャッシュの変動を平滑化する断続的な役割を果たしています。メディケア・メディケイドサービスセンターの2024年12月のDMEPOS料金改定などの政策調整は、耐久医療機器サプライヤーの借入能力と担保評価に直接影響します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

機器状態別:再生システムが主流として認められる

2025年、新品設備が医療機器ファイナンス市場規模の56.35%を占めましたが、STERIS、GE HealthCare、Siemens Healthineers、およびPhilipsのOEMプログラムが工場保証とライフサイクルサービスを提供し、品質格差の認識を縮小させることで、認定中古機器はCAGR 11.43%で拡大しています。認定チャネルにより、リース会社はより高い残存価値を設定でき、競争力のある金利でより長い償却スケジュールが可能になります。北米および欧州の発達した二次市場は信頼性の高い出口経路を提供していますが、アジアおよびラテンアメリカの一部における輸入規制は依然として担保流動性を抑制しています。

レンタルフリートは短期的な需要急増、臨床試験、または災害救援に対応し、物流および保守の集約性により割増価格が設定されています。再生品資産のファイナンス条件は平均的に短く、貸し手はしばしば転売見通しを保護するためにISO 13485準拠を規定します。循環型経済政策が普及するにつれ、貸し手は中古機器市場が深化し、残存リスクの軽減を支援し、医療機器ファイナンス市場における取引量を刺激すると予測しています。

機器カテゴリー別:治療システムが加速

診断イメージングは2025年収益の37.63%を維持し、病院の収益源を支えるMRI、CT、および自動化検査プラットフォームに支えられています。治療機器は、ロボット手術、線形加速器、および高度輸液技術が更新サイクルを経るにつれ、CAGR 11.11%の軌道にあります。テレメトリーおよびリモート慢性疾患管理システムを含む患者モニタリング機器は10代半ばのシェアを獲得し、遠隔医療診療報酬の継続性と連動して成長しています。

ロボット手術は需要の弾力性を体現しています:Intuitive Surgicalの2025年ファイナンスパッケージは月額料金を利用率に合わせ、外来手術センターおよび地域病院の回収期間を短縮しています。診断アップグレードは、スキャン時間と放射線量を削減するAIアルゴリズムによって推進され、旧世代のユニットを臨床的に陳腐化させています。耐久医療機器はメディケアの競争入札による料金スケジュール圧縮に直面し、価格感応度を高め、サプライヤーが柔軟な運転資本枠を求めるよう促しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが病院を上回る

病院・医療システムは2025年の医療機器ファイナンス市場シェアの53.65%を占め、その規模とマルチモダリティスイートの必要性を反映しています。しかし、外来手術センターは支払者が低コスト施設に手術を誘導するにつれてCAGR 10.67%で拡大し、資本回収期間を短縮しています。診断イメージングチェーンおよび専門クリニックはGPO契約を活用して調達、ファイナンス、およびサービスを組み合わせ、キャッシュ予測可能性を高めています。

在宅医療事業者はリモート患者モニタリングおよび酸素療法のためにデバイスフリートを拡大していますが、資産回収ロジスティクスが貸し手リスクを高めています。検査機関および研究機関は、資本支出を消耗品連動型サービス料金に転換する長期試薬レンタルまたはマネージド機器契約を確保しています。すべてのコホートにわたり、診療報酬審査の強化が支払いを使用量と性能指標に結びつけるファイナンス構造への需要を強化し、医療機器ファイナンス市場全体の速度を高めるトレンドとなっています。

地域分析

北米は2025年の世界収益の38.74%を占め、深い資本市場、成熟したGPOネットワーク、および十分な資本を持つキャプティブファイナンスチャネルに支えられています。イメージングおよびロボティクスにおけるオペレーティングリース普及率は60%を超え、資産利用率と診療報酬に対する厳格な規制監視を反映しています。しかし、米国の金利変動は2024年後半に新規組成を一時的に抑制し、プロバイダーが契約内での変動金利から固定金利へのヘッジを要求するよう促しました。カナダの州保健当局は、小規模地域病院向けにファイナンスとサービスを統合するバンドル調達フレームワークを試験的に導入しており、この変化はサブスクリプション普及を支援すると期待されています。

欧州の単一支払者エコシステムはプール型ファイナンスと長期マネージド機器サービスを促進しています。南欧および東欧加盟国の財政圧力は直接購入を制限し、調達当局を保証された更新サイクルを伴う官民パートナーシップへと向かわせています。2025年5月、英国の国民保健サービスは20のトラストにわたって機器と消耗品を成果ベースの契約に統合するフレームワークを導入し、陳腐化と稼働率リスクをベンダーに再配分しました。

アジア太平洋地域は、中国とインドが高齢化人口と慢性疾患有病率の上昇に対応するための病院ネットワーク拡大を推進するにつれ、2031年にかけてCAGR 10.36%で成長をリードする見込みです。多国間開発銀行は、担保価値ではなく臨床アウトプット目標に返済を連動させるブレンデッドファイナンスパッケージを促進しています。東南アジアでは、民間病院チェーンが資本の固定化を避けるためにサブスクリプションモデルを採用しており、地元銀行が外国為替リスクを軽減するためにOEMキャプティブと共同融資を行っています。

中東・アフリカ地域は湾岸協力会議諸国を中心とし、ソブリンウェルスファンドが大規模な医療都市プロジェクトに資本を注入しています。Fajr Capitalが支援するAster DM Healthcareの2024年4月の企業再編は、施設、機器、およびサービスファイナンスをバンドルする統合ケアプラットフォームへのプライベートエクイティの関心を示しています。南米は依然として断片化しており、ブラジルの分散型公共調達構造が規模の効率性を複雑にしていますが、世界銀行のガバナンス取り組みは入札の合理化とライフサイクルファイナンスの促進を目指しています。

競争環境

医療機器ファイナンス市場は中程度の集中度を示しています。GE HealthCare、Siemens Healthineers、およびPhilipsのキャプティブファイナンス部門は、OEM販売パイプラインとサービスインフラへの独占的アクセスを活用しています。De Lage LandenおよびCITなどの独立系リース会社はマルチベンダーの柔軟性、二次市場の専門知識、およびニッチ資産カバレッジで競争していますが、OEMが直接サブスクリプション提供を推進するにつれて利回り圧縮に直面しています。

統合が加速しています。CHG-MERIDIANの2024年12月のMeridian Leasing買収は北米の医療ポートフォリオを拡大し、リマーケティングとライフサイクル分析における規模へのシフトを示しています。Owens & Minorの13億6,000万米ドルによるRotech Healthcare買収は在宅医療機器のリーチを強化し、病院サプライ契約とのクロスセリングの可能性を生み出しました。プライベートエクイティは依然として活発です:THL Partnersは2024年2月にAgilitiの非公開化を完了し、Carlyleは2024年8月にBaxterの腎臓ケアスピンオフであるVantiveを38億米ドルで買収することに合意し、資産集約型サービスプラットフォームへの投資家の信頼を示しています。

戦略的取り組みは、スイッチングコストを拡大するAI対応稼働率保証、組み込み分析、および統合消耗品ファイナンスに集中しています。大手プレーヤーは成果ベースのSLAを履行するためにリモートモニタリングインフラに多額の投資を行い、小規模リース会社はホワイトラベルパートナーシップと地理的専門化を重視しています。

医療機器ファイナンス業界リーダー

National Technology Leasing Corp.

Siemens Financial Services

GE HealthCare Financial Services

De Lage Landen International (DLL)

National Technology Leasing Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:BeautifiがTravelers Financial Solutionsと提携し、カナダのクリニックへの柔軟な機器ファイナンス承認を拡大する引受ファシリティを立ち上げ、キャッシュフローの整合性を強化し機器導入を加速しました。

- 2025年12月:Gilde HealthcareがMEG Medical Equipment GmbHの買収ファイナンスを確保し、新たな専門セグメントへの参入とボルトオン案件の追求に向けて同社を位置付けました。

世界の医療機器ファイナンス市場レポートの範囲

医療機器ファイナンスとは、医療提供者がMRI装置や病院用ベッドなどの医療技術を高額な初期費用を負担することなく取得、アップグレード、または修理できるようにする専門的なビジネスローンまたはリース契約を指します。

医療機器ファイナンス市場レポートは、ファイナンスタイプ、機器状態、機器カテゴリー、エンドユーザー、および地域別にセグメント化されています。ファイナンスタイプ別では、市場はローン、オペレーティングリース、キャピタルリース、信用枠、および従量課金制サブスクリプションにセグメント化されています。機器状態別では、市場は新品機器、レンタル機器、および再生・中古機器にセグメント化されています。機器カテゴリー別では、市場は診断機器、治療機器、患者モニタリング機器、耐久医療機器、およびその他にセグメント化されています。エンドユーザー別では、市場は病院・医療システム、診断センター、クリニック、外来手術センター、在宅医療プロバイダー、および検査機関・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。市場予測は金額(米ドル)ベースで提供されます。

| ローン |

| オペレーティングリース |

| キャピタルリース |

| 信用枠 |

| 従量課金制サブスクリプション |

| 新品機器 |

| レンタル機器 |

| 再生・中古機器 |

| 診断機器 |

| 治療機器 |

| 患者モニタリング機器 |

| 耐久医療機器 |

| その他 |

| 病院・医療システム |

| 診断センター |

| クリニック |

| 外来手術センター |

| 在宅医療プロバイダー |

| 検査機関・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ファイナンスタイプ別 | ローン | |

| オペレーティングリース | ||

| キャピタルリース | ||

| 信用枠 | ||

| 従量課金制サブスクリプション | ||

| 機器状態別 | 新品機器 | |

| レンタル機器 | ||

| 再生・中古機器 | ||

| 機器カテゴリー別 | 診断機器 | |

| 治療機器 | ||

| 患者モニタリング機器 | ||

| 耐久医療機器 | ||

| その他 | ||

| エンドユーザー別 | 病院・医療システム | |

| 診断センター | ||

| クリニック | ||

| 外来手術センター | ||

| 在宅医療プロバイダー | ||

| 検査機関・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の医療機器ファイナンス市場の予測値はいくらですか?

市場はCAGR 8.49%を反映し、2031年までに3,023億5,000万米ドルに達すると予測されています。

最も速く成長しているファイナンス構造はどれですか?

従量課金制サブスクリプション契約は、プロバイダーが成果連動型支払いを求めるにつれ、2031年にかけてCAGR 12.77%で拡大しています。

再生機器が普及している理由は何ですか?

OEMによる認定中古プログラムは現在、保証の同等性と予測可能なサービスを提供し、ファイナンスされた再生品資産においてCAGR 11.43%の成長を可能にしています。

今後5年間で成長をリードする地域はどこですか?

アジア太平洋地域は病院建設とブレンデッドファイナンスの取り組みを背景に、最高のCAGR 10.36%を記録すると予想されています。

新しいリース会計基準は借り手にどのような影響を与えますか?

IFRS 16およびASC 842はほとんどのリースをバランスシートに計上し、報告上のレバレッジを高め、より短期で柔軟な契約を促しています。

最終更新日: