医療用酸素ガスボンベ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

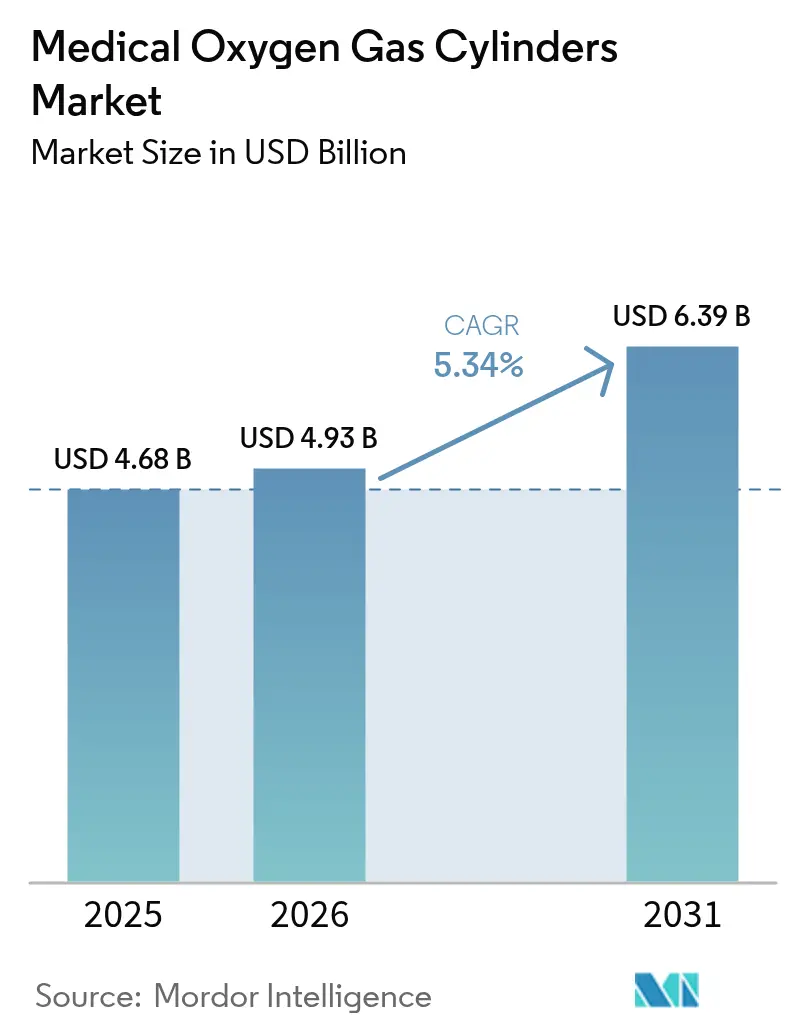

| 市場規模 (2026) | 4.93 十億米ドル |

| 市場規模 (2031) | 6.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用酸素ガスボンベ市場分析

2026年の医療用酸素ガスボンベ市場規模は49億3,000万米ドルと推定され、2025年の46億8,000万米ドルから拡大し、2031年には63億9,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)5.34%で成長します。ポータブルおよび軽量ボンベは売上収益の61.55%を占め、年平均成長率8.25%で拡大しています。アルミニウムは複合材ボンベが年平均成長率11.85%で拡大しているにもかかわらず、46.53%のシェアで材質部門のリーダーシップを維持しています。慢性呼吸器疾患が世界で3億8,000万人に影響を与え、米国の65歳以上人口が5,780万人に達することで需要が増加しています。病院・クリニックは49.63%のシェアで依然として主要なユーザーですが、在宅医療は年平均成長率10.27%で最も速い需要成長を示しています。地域別では、強固なメディケア償還制度を背景に北米が36.63%のシェアでリードし、一方でアジア太平洋地域は政府が酸素安全保障プログラムへの投資を拡大していることから、年平均成長率9.87%で最も急速に成長している地域となっています。

レポートの主要なポイント

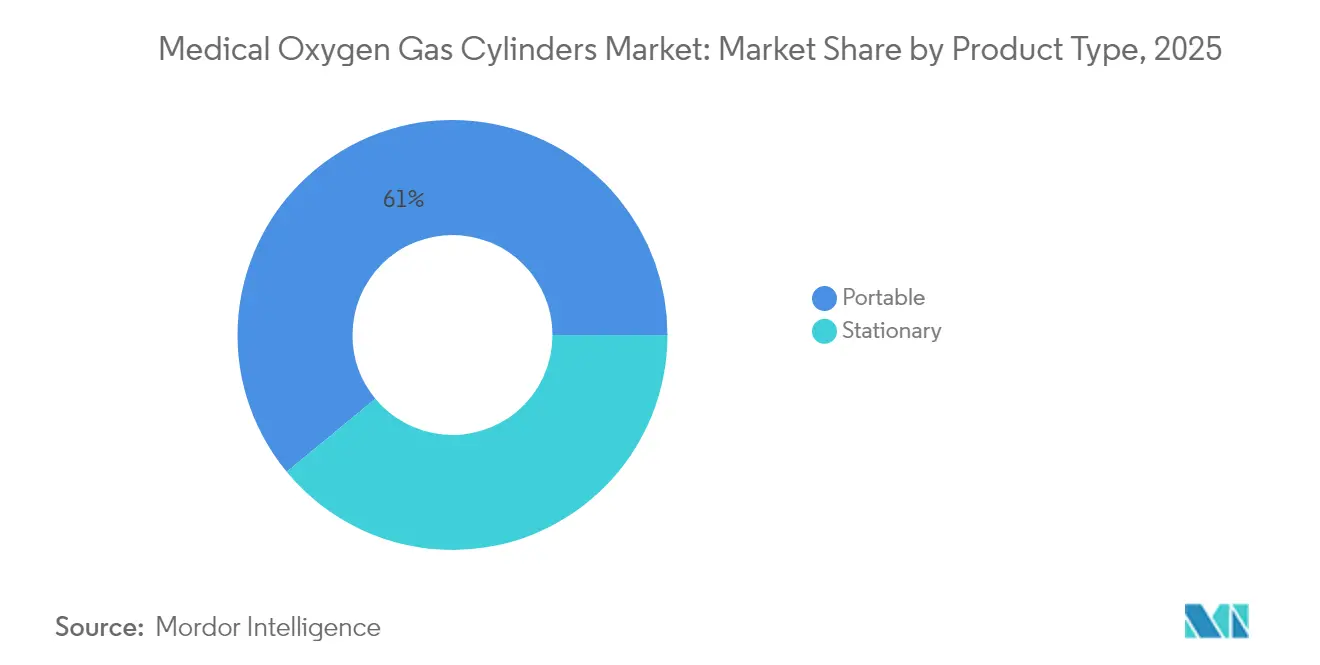

- 製品タイプ別では、ポータブルおよび軽量ボンベが2025年の医療用酸素ガスボンベ市場シェアの60.98%を占めました。定置型はその後塵を拝する一方、ポータブル型は2031年にかけて年平均成長率8.17%で加速しています。

- 材質別では、アルミニウムが2025年の医療用酸素ガスボンベ市場規模の46.11%のシェアでリードし、炭素繊維複合材は2031年にかけて最高の年平均成長率11.64%を記録しています。

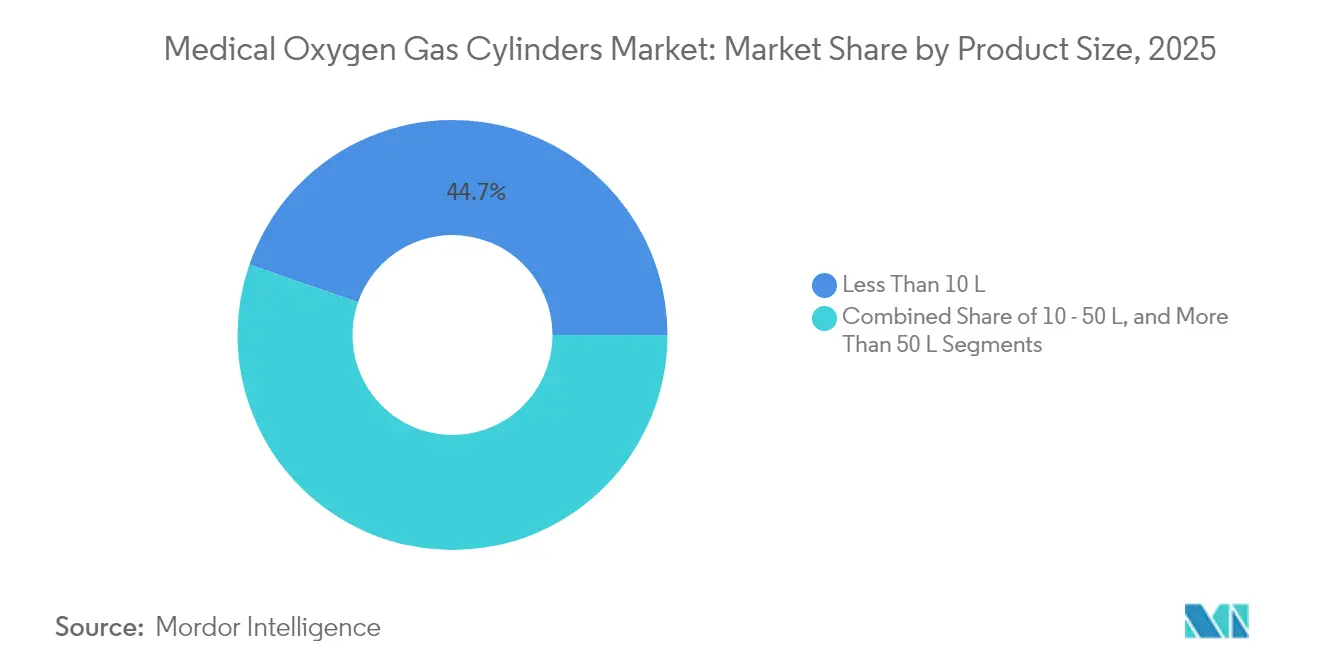

- 製品サイズ別では、10リットル未満のカテゴリーが2025年の医療用酸素ガスボンベ市場規模の44.68%を占め、2031年にかけて年平均成長率9.22%で拡大しています。

- エンドユーザー別では、病院・クリニックが2025年の医療用酸素ガスボンベ市場の49.10%のシェアを保持し、在宅医療が2031年にかけて最も高い年平均成長率10.12%を記録しています。

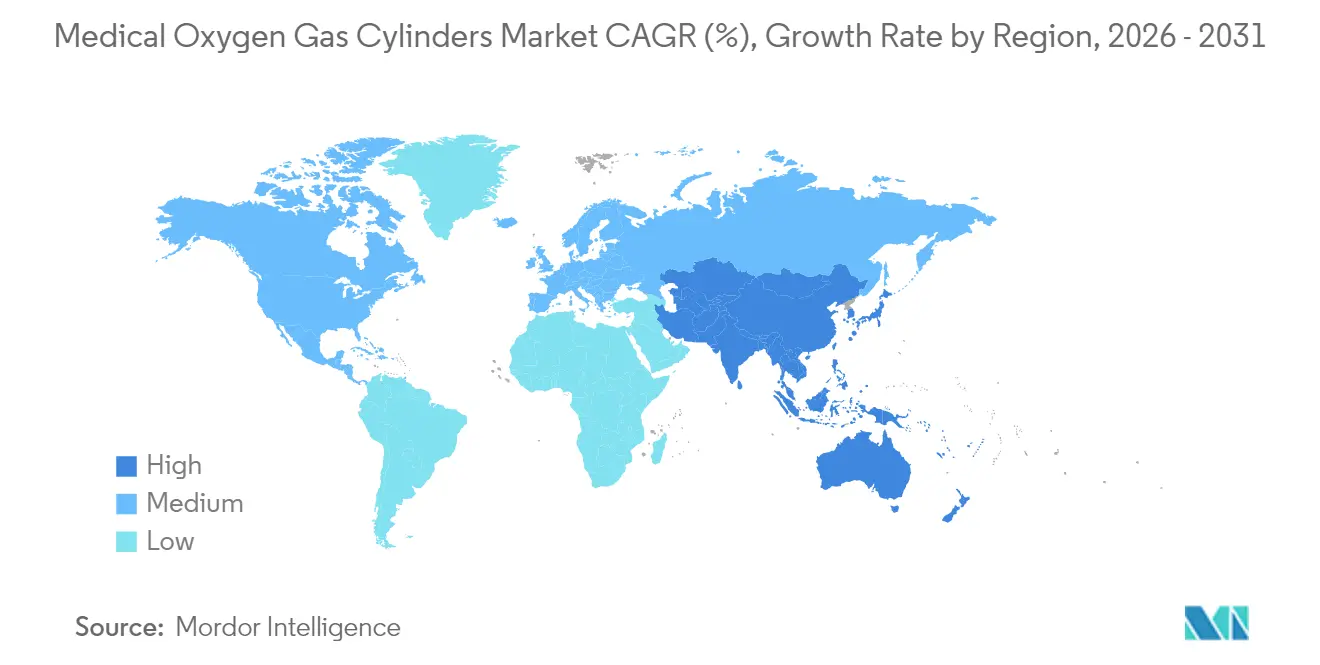

- 地域別では、北米が2025年に36.21%の売上収益シェアでリードし、アジア太平洋地域が2031年にかけて最高の予測年平均成長率9.76%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用酸素ガスボンベ市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性呼吸器疾患の有病率の上昇 | +1.2% | 世界全体(アジア太平洋地域および中東・アフリカへの影響が最大) | 長期(4年以上) |

| 長期酸素療法を必要とする高齢者人口の増加 | +1.8% | 北米・欧州が中心、アジア太平洋地域へ波及 | 長期(4年以上) |

| 軽量複合材および高圧ボンベへの技術的転換 | +0.9% | 世界全体(北米・欧州での早期採用) | 中期(2〜4年) |

| 低・中所得国における政府主導の酸素安全保障プログラム | +1.1% | アジア太平洋地域、中東・アフリカ、南米 | 中期(2〜4年) |

| IoT対応テレメトリーによる補充物流の改善と漏洩低減 | +0.8% | 北米・欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性呼吸器疾患の有病率の上昇

慢性閉塞性肺疾患(COPD)は40歳以上の成人の12.64%に影響を与えており、2024年の有病例数は2億1,339万件に上ります。COPD死亡の約85%は、酸素アクセスが依然として限られている低・中所得国で発生しています。疾患が進行するにつれて補助酸素への依存度が高まり、特発性肺線維症患者の68%が最終的に酸素療法を必要とします。喫煙と大気中の粒子状物質が合わさって、COPDの障害調整生命年(DALY)の大部分を占めています。世界保健機関(WHO)の慢性呼吸器疾患に対するグローバル・アライアンス(GARD)は現在、年間約400万件の予防可能な死亡を標的とし、患者の生存においてボンベが中心的な役割を果たすことを強調しています。

長期酸素療法を必要とする高齢者人口の増加

米国では65歳以上の居住者が5,780万人にのぼり、これは人口の17.3%に相当し、そのシェアは2040年までに22%に達すると予測されています。この年齢層の約10%がCOPDを、15%が冠動脈心疾患を抱えており、いずれも急性増悪時に酸素補給を必要とする疾患です。約150万人の米国成人がすでに生活の質を維持するために在宅で補助酸素を使用しています。より軽量なボンベは、特に虚弱な高齢者の自立した生活を可能にする移動性の面での要望に応えます。メディケアが酸素療法に対して患者1人当たり月平均65米ドルを支出していることが、安定した需要を下支えしています。

軽量複合材および高圧ボンベへの技術的転換

複合材タイプIIIおよびタイプIVボンベは、耐圧性を損なうことなく重量を低減します。Worthington Enterprisesは2024年に先進的な複合材技術を統合するため、Hexagon Ragascoを9,800万米ドルで買収することに合意しました[1]Worthington Enterprises、「Worthington EnterprisesがHexagon Ragascoの買収計画を発表」、worthingtonenterprises.com。AirgasはリアルタイムのガスY残量確認を可能にする内蔵ゲージを備えたINTELLI-OX+ボンベを市場に投入しています。高圧設計は、より小さい物理的容積により多くのリットルの酸素を充填できるため、収納スペースが限られた在宅医療において重視される特性です。統合モニタリングにより、患者搬送時の無駄が削減され、予防的な補充スケジューリングが支援されます。

低・中所得国における政府主導の酸素安全保障プログラム

グローバル酸素アライアンスは、50億人の酸素アクセス格差を縮小するため、5年間で340億米ドルの拠出を誓約しています[2]グローバル酸素アライアンス、「グローバル酸素戦略フレームワークおよび投資ケース 2025年〜2030年」、globaloxygenalliance.org。ユニットエイドの2024年サハラ以南アフリカにおける地域プログラムは、酸素の生産と流通の地域化を目指しています。レソトでのパイロットプロジェクトでは、15か月間で21施設に渡り1,565本のボンベが充填されました。これらの取り組みは、国際的な品質基準に製造されたボンベへの需要を刺激し、地域パートナーシップへの投資を厭わないサプライヤーに新たな機会をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制および品質保証要件 | -0.7% | 世界全体(北米・欧州での執行が最も厳格) | 短期(2年以内) |

| 酸素濃縮器およびオンサイトPSAプラントの普及 | -0.6% | 北米・欧州が中心、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| ボンベコストを引き上げるアルミニウムおよび炭素繊維のサプライチェーンの変動 | -0.4% | 世界全体(コスト敏感なアジア太平洋地域および中東・アフリカ市場への影響が最大) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制および品質保証要件

2025年12月に施行された米国食品医薬品局(FDA)の最終規則は、医療ガスの現行適正製造規範(cGMP)、表示、および市販後安全性を強化します。ボンベには現在、酸素に固有のカラーコードを備えた360°全周ラベルが必要です。ISO 13485:2016との整合は、品質マネジメントシステム規制が2026年2月に施行されるにあたり義務化されます。複合材ボンベは従来材質の10年に対して5年ごとに再認定を受ける必要があり、ライフサイクルコストが増加します[3]Ecfr.gov、「49 CFR 180.207 — 国連圧力容器の再認定要件」、ecfr.gov。中小企業はより高いコンプライアンス上の障壁に直面しており、業界再編が加速する可能性があります。

酸素濃縮器およびオンサイトPSAプラントの普及

濃縮器はメディケアの酸素請求の94%を占めており、在宅環境におけるボンベへの明確な代替脅威を反映しています。米国航空宇宙局(NASA)のPSAプロトタイプは、わずか7.2ポンドで4リットル毎分(LPM)を供給します。ポータブル濃縮器はリチウムゼオライト媒体を使用して95%の純度を達成しています。インドでのコスト調査では、機関向け濃縮器システムはボンベのサプライチェーンよりも総所有コストが低いことが確認されています。濃縮器の重量が低下するにつれて、特に償還制度がガス配送よりも機器レンタルを促す環境において、在宅療法におけるボンベのシェアが侵食される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポータビリティが市場の進化を牽引

ポータブルボンベは医療用酸素ガスボンベ市場の60.98%を占め、2031年にかけて年平均成長率8.17%で拡大します。在宅療法への高齢者の嗜好の高まりが、購入決定の最前線に移動性と自己投与を押し上げています。病院では、継続的なフロー信頼性が譲れない条件であることから、手術室や集中治療室向けに依然として定置型ボンベの在庫を保有しています。INTELLI-OX+などのスマートバルブにより、介護者は残量を追跡し、偶発的なガス切れリスクを低減できます。メディケアの月額65米ドルの償還により、慢性患者を管理するプロバイダーにとってボンベレンタルが引き続き経済的に成立します。ポータブルセグメントの勢いは、外来での慢性疾患管理へのより大きな移行を示しています。

定置型サブセグメントでは、手術室、精神科病棟、救急部門でのバックアップ酸素への需要が持続しています。救急車サービスはポータブルボンベを搭載しつつも、迅速な補充のために集中型の病院供給に依存しています。規制基準が進化するにつれ、サプライヤーは安全機能の改良を継続しており、バルブ完全性、圧力安定性、テレメトリー統合における差別化を生み出しています。医療用酸素ガスボンベ市場は、したがってポータビリティにおけるイノベーションと大量容量に対する機関的義務のバランスを取っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材質別:アルミニウムのリーダーシップが複合材の挑戦に直面

アルミニウムは成熟したサプライチェーンと低い購入コストにより、医療用酸素ガスボンベ市場規模の46.11%のシェアを維持しています。炭素繊維複合材は、スタッフの持ち上げ作業による負傷を軽減し患者のアドヒアランスを促す軽量化を医療システムが重視していることから、最高の年平均成長率11.64%を記録しています。Worthington EnterprisesのHexagon Ragasco買収案件は、複合材能力の戦略的重要性を浮き彫りにしています。スチールは軍事用および高気圧酸素療法用途における特殊高圧ニーズに引き続き対応しています。複合材ボンベは5年ごとの再認定が必要であり、検査コストは増加するものの摩耗が少なくなることでサービス寿命が延長されるというトレードオフを、多くの病院管理者が軽量化のメリットとして受け入れています。材質選択は、したがって価格、耐久性、取り扱い容易性の三者間のバランスを反映しています。

複合材の採用は、最新設備を指定した新設病院建設が進むアジア太平洋地域で勢いを増しています。アルミニウムは、大量のボンベ在庫を必要とするコスト重視の施設で引き続き好まれています。サプライヤーは規模の経済が単位コストを低下させるにつれて複合材への段階的なシェア移行を見込み、スペクトルの両端に対応する多様化した製品ラインを活用しています。医療用酸素ガスボンベ市場は、したがって破壊的ではなく段階的な材質代替を示しています。

製品サイズ別:小型ボンベが患者の移動性を実現

10リットル未満ボンベは医療用酸素ガスボンベ市場シェアの44.68%を占め、2031年にかけて年平均成長率9.22%を記録しています。軽量設計は高齢者ユーザーの筋力的な制約に合致しています。より小さいフットプリントのユニットは車椅子やロールウォーカーに容易に収納でき、ユーザーが過度な負担なく屋外活動を維持するのに役立ちます。複合材の採用はボンベ1本当たりのキログラムを削減することでこの目的をさらに支援します。中型の10〜50リットルボンベは、より長い療法インターバルを必要とするステップダウンケア病棟に不可欠である一方、50リットル超モデルは手術センターのピーク負荷時に定置型予備またはマニホールドフィーダーとして機能します。

メーカーは有限要素解析を通じて壁厚を最適化することでより高いガス密度を実現しています。IoTセンサーがフローレートと湿度を追跡し、消費量が処方規範から逸脱した場合に臨床医に警告します。こうした機能強化はアドヒアランスを向上させ、救急外来受診を減少させ、支払者コストを抑制します。ボンベの交換頻度が低下したときに患者はより高い満足感を報告しており、これはリピート購入につながる利点です。医療用酸素ガスボンベ市場規模はしたがって、より多くの酸素を充填できる小型ユニットに傾いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアへの医療のシフト

病院・クリニックは2025年の医療用酸素ガスボンベ市場の49.10%のシェアを保持していますが、在宅医療は年平均成長率10.12%で最も急速に成長しています。慢性疾患の治療経路は、コストが低く急性患者のための病床を解放する入院病棟から居間への酸素療法の移行を促進しています。約150万人の米国患者がすでに在宅で酸素管理を行っています。プロバイダーはテレメトリーによって最適化された効率的なルートでボンベを配送し、走行距離と廃棄物を削減しています。救急医療サービスは救急車輸送と災害対応のために頑丈なポータブルユニットを必要とし、軍の野戦病院は厳格な耐久性テストを満たす耐衝撃性ケースを指定しています。

機関環境では、PSAプラントが基本負荷を供給している場合でもボンベは重要な冗長性要素として残ります。最低予備在庫に関する規制上の義務により、施設はプラントのメンテナンスや停電時にボンベバンクを利用可能な状態に保つことが求められます。在宅医療企業にとっての差別化は、介護者が調整器を安全に取り扱い火災危険を回避するのを支援する看護師教育プログラムにあります。これらの細かい点がエンドユーザータイプ全体の成長を形成し、医療用酸素ガスボンベ市場内の多様化した需要を支えています。

地域分析

北米は2025年に36.21%の売上収益シェアを記録しています。補助酸素に対するメディケアの一貫した月額65米ドルの償還が、定期的なボンベ注文を支えています。65歳以上の米国人口は5,780万人に達し、構造的な需要を生み出しています。2025年12月に施行されるFDA規制は世界的な慣行のベンチマークを定め、コンプライアント(法令適合)なサプライヤーへの購入決定を誘導する新たなラベル形式を要求します。この地域では、強固なデジタルインフラと革新的デバイスへのより高い償還を背景に、先進的なテレメトリーの採用が最も速く進んでいます。

アジア太平洋地域は最高の年平均成長率9.76%を記録しています。政府主導の酸素プログラムが、恒久的なPSAプラントの建設中の当面の容量としてボンベへの資本を投入しています。グローバル酸素アライアンスの340億米ドル計画は、ボンベ調達のために大規模な資金を充当しています。人口の多い経済圏における大気汚染によるCOPDの高い有病率が需要を増幅させています。地域メーカーは海外サプライヤーからの物流を短縮するためにアルミニウム押出機と複合材巻線ラインを増強しています。多国間イニシアティブが品質基準を引き上げ、ボンベがISOおよびCGA規格を満たすことを確保しており、この変化は認証への早期投資を行う企業に有利に働きます。

欧州は普遍的医療システムが長期酸素療法を償還するため、安定した成長をもたらします。高齢化人口動態は米国のパターンを反映し、在宅ケアの拡大を後押しします。ISO 13485整合を通じた北米との規制の同等性が、大西洋を越えた供給協定を容易にします。中東・アフリカおよび南米は、地域のボンベ充填ハブを構築するユニットエイドのサハラ以南アフリカイニシアティブなどの開発プログラムの恩恵を受けます。パートナーズ・イン・ヘルスのレソトモデルは、ボンベネットワークが山岳地帯に迅速に対応できることを証明しています。これらの要素が総合的に、新興地理市場全体にわたる医療用酸素ガスボンベ市場のフットプリントを拡大しています。

競合情勢

競争は多角化されたコングロマリットと専門メーカーが混在し、中程度の状態を維持しています。Luxfer Holdingsは2025年第1四半期のガスボンベ売上収益として4,110万米ドルを計上し、代替燃料の軟調な需要に関連した前年同期比9%の減少となりましたが、医療用途の販売量は底堅さを保っています。Worthington Enterprisesによるある Hexagon Ragasco買収計画は、複合材の専門知識を確保し欧州市場へのアクセスを強化します。Airgasは、スマートボンベ技術を通じて差別化を図り、病院の物流チームに分析情報を提供するバルブとゲージを組み込んでいます。

小規模な参入企業は、緊急医療サービス(EMS)車両向けの耐衝撃性ケースや小児科用の極薄複合材など、ニッチなデザイン機能に注力しています。規制の厳格化は、コンプライアンスコストを吸収し米国食品医薬品局(FDA)のcGMP規則の下で強固な文書管理を維持できる企業に有利に働きます。アルミニウム価格の変動が収益マージンに影響を与え、メーカーは原材料のヘッジとサプライチェーンの多様化を迫られています。複合材樹脂の不足も同様に、サプライヤー基盤が限られている企業を危険にさらしています。病院が電子医療記録とのデータ統合を優先するにつれ、テレメトリーモジュールとバルブ作動に関する知的財産が重要な競争上のてこになります。医療用酸素ガスボンベ市場は、したがって規模、コンプライアンスの洗練度、およびイノベーションとの整合性を持つ企業に報いています。

医療用酸素ガスボンベ産業リーダー

Luxfer Gas Cylinders

Worthington Industries

Faber Industrie S.p.A.

Catalina Cylinders

Tianjin Feitian Gas Cylinder

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ランセット・グローバルヘルス委員会は、50億人以上が医療用酸素への安定したアクセスを欠いていると報告し、このギャップを解消するために年間68億米ドルの投資が必要と推計しました。サハラ以南アフリカが最も影響を受けている地域です。

- 2024年10月:ユニットエイドは、クリントン・ヘルス・アクセス・イニシアティブを含むパートナーとともに、酸素生産の地域化と流通ネットワークの改善を目的としたサハラ以南アフリカでの地域製造イニシアティブを開始しました。

世界の医療用酸素ガスボンベ市場レポートスコープ

レポートの対象範囲として、医療用酸素ボンベは医療目的に使用される高純度の酸素ガスを含有しています。医療用酸素ガスボンベは、慢性閉塞性肺疾患(COPD)、喘息、がんなどに罹患している患者に主に使用されています。医療用酸素ボンベの主な目的は、身体への純粋な酸素の供給を維持することです。

医療用酸素ガスボンベ市場は、製品タイプ(ポータブルおよび重量型)、製品サイズ(10リットル未満、10リットル〜50リットル、50リットル超)、エンドユーザー(病院、在宅医療、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)別に区分されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額を百万米ドルで提供しています。

| ポータブル/軽量型 |

| 定置型/重量型 |

| アルミニウム |

| スチール |

| 炭素繊維複合材(タイプIII/IV) |

| 10リットル未満 |

| 10〜50リットル |

| 50リットル超 |

| 病院・クリニック |

| 在宅医療 |

| 救急医療サービス/救急車 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ポータブル/軽量型 | |

| 定置型/重量型 | ||

| 材質別 | アルミニウム | |

| スチール | ||

| 炭素繊維複合材(タイプIII/IV) | ||

| 製品サイズ別 | 10リットル未満 | |

| 10〜50リットル | ||

| 50リットル超 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅医療 | ||

| 救急医療サービス/救急車 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

医療用酸素ガスボンベ市場の現在の規模は?

市場は2026年に49億3,000万米ドルと評価されており、2031年までに63億9,000万米ドルに達すると予測されています。

最も普及しているボンベタイプは何ですか?

ポータブルおよび軽量ボンベが売上収益シェアの60.98%でリードし、在宅ケアの採用を背景に年平均成長率8.17%で成長しています。

複合材ボンベはなぜ普及が進んでいるのですか?

炭素繊維複合材は、軽量化が高齢患者およびスタッフの取り扱いを容易にするため、年平均成長率11.64%で成長しています。

規制はサプライヤーにどのような影響を与えますか?

2025年12月に施行されるFDA規則は、より厳格な現行適正製造規範(cGMP)と表示を義務付け、コンプライアンスコストを引き上げ、大規模で資本力のあるメーカーに優位性をもたらします。

最も急速な市場成長を示している地域はどこですか?

アジア太平洋地域は、大きなCOPD疾患負担と数十億米ドル規模の酸素安全保障プログラムを背景に、2031年にかけて最高の年平均成長率9.76%を記録しています。

最終更新日: